Trường phái trọng tiền nhận định khủng hoảng tài chính đồng nghĩa với khủng hoảng ngân hàng.

Khủng hoảng ngân hàng

Trường phái trọng tiền nhận định khủng hoảng tài chính đồng nghĩa với khủng hoảng ngân hàng. Các nhà kinh tế học theo trường phái trọng tiền, khởi xướng là Friedman và Schwartz (1963), đã gắn các cuộc khủng hoảng tài chính với khủng hoảng ngân hàng. Sự đổ vỡ của một tập đoàn tài chính chủ chốt thường là yếu tố thúc đẩy hiện tượng đột biến rút tiền gửi tại các ngân hàng.

Đổi mới tài chính và gia tăng hội nhập thị trường tài chính toàn cầu đã làm xuất hiện một số yếu tố mới và những quan ngại mới. Do vậy, mặc dù có vài điểm tương đồng, những cuộc khủng hoảng trong những năm gần đây đã khác so với các cuộc khủng hoảng trước đây trên nhiều phương diện. Đặc biệt, hệ lụy và sự lan truyền rộng của các cuộc khủng hoảng dường như đã trở nên vừa rõ ràng vừa khó nắm bắt.

Nguyên nhân dẫn tới khủng hoảng ngân hàng

Nguyên nhân gây ra khủng hoảng ngân hàng được xác định bởi các phương pháp tiếp cận khác nhau. Nghiên cứu của Latter (1997) cho rằng nguyên ngân gây ra khủng hoảng ngân hàng có thể được phân thành 3 loại chính: (1) chính sách kinh tế vĩ mô; (2) chính sách kinh tế vi mô; và (3) chiến lược và hoạt động của từng ngân hàng.

Trong khi đó, Gupta (2002) cho rằng một số yếu tố của từng ngân hàng và cú sốc về kinh tế vĩ mô có thể dẫn tới một cuộc khủng hoảng ngân hàng. Đặc điểm cụ thể của từng ngân hàng (như quản trị thiếu hiệu quả, các quyết định cho vay thiếu thận trọng) và các yếu tố kinh tế vĩ mô của ngân hàng (giảm tốc độ tăng trưởng, các điều khoản ngoại thương, khủng hoảng tiền tệ, nâng giá đồng tiền, sự sụt giá của bất động sản sản và thị trường chứng khoán) có thể đẩy ngân hàng lâm vào tình trạng mất khả năng thanh toán, đóng cửa ngân hàng đơn lẻ và nhiều ngân hàng có thể xảy ra.

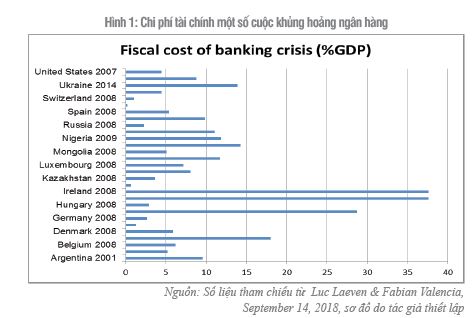

Sự “đắt đỏ” khi xử lý khủng hoảng ngân hàng

Đổ vỡ ngân hàng xuất hiện đầu tiên vào thế kỷ 16 khi những người thợ kim hoàn Anh phát hành lệnh phiếu bị thất bại nghiêm trọng do mùa màng thất bát và nạn đói xảy ra tại một số vùng. Có thể kể đến một số cuộc khủng hoảng ngân hàng tiêu biểu, gồm hoảng loạn ngân hàng năm 1907 và cuộc đại suy thoái tại Mỹ giai đoạn 1929 - 1933, bao gồm một vài cuộc khủng hoảng ngân hàng gắn liền với việc đột biến rút tiền gửi xảy ra tại nhiều ngân hàng Mỹ. Tiếp đến là cuộc khủng hoảng các tổ chức cho vay và tiết kiệm Mỹ những năm 1980, sự sụp đổ của Ngân hàng Baring - ngân hàng cổ nhất nước Anh vào năm 1995, cuộc khủng hoảng ngân hàng tại Angentina vào năm 2002, và cuộc khủng hoảng ngân hàng - tài chính năm 2008.

Các cuộc khủng hoảng ngân hàng xảy ra ngày càng thường xuyên hơn với hậu quả ngày càng nghiêm trọng hơn. Từ cuối những năm 1970 đến 2007, đã có 124 cuộc khủng hoảng ngân hàng hệ thống. Trong giai đoạn này, các cuộc khủng hoảng ngân hàng vào những năm 1980 và 1990 được coi là trầm trọng nhất so với bất kỳ giai đoạn nào trước đây. Khủng hoảng ngân hàng xảy ra có ảnh hưởng nghiêm trọng đến hệ thống thanh toán, suy giảm mạnh mẽ lòng tin của các nhà đầu tư trong và ngoài nước, thu hẹp sản lượng đầu ra của khu vực sản xuất, tạo sức ép nặng nề về mặt chính trị. Ngoài ra, chi phí ngân sách của các nước dành để giải quyết những cuộc khủng hoảng khá cao (Hình 1). Chi phí tài chính cho các cuộc khủng hoảng ngân hàng và trợ giúp để phục hồi hoạt động ngân hàng liên quan đến các cuộc khủng hoảng ở mức trung bình là khoảng 13,3% GDP và mức cao lên tới 55,1% GDP (Honohan and Klingebiel, 2000).

Kinh nghiệm xử lý khủng hoảng ngân hàng

Để có thể kiểm soát khủng hoảng ngân hàng, phần lớn các quốc gia trên thế giới sử dụng các công cụ sau: thực hiện chức năng người cho vay cuối cùng, tuyên bố bảo đảm toàn bộ tiền gửi ngân hàng, tái cơ cấu ngân hàng thông qua các hoạt động xử lý ngân hàng có vấn đề (thực hiện sau khủng hoảng).

Thực hiện chức năng người cho vay cuối cùng

Đối với một ngân hàng đơn lẻ, chức năng người cho vay cuối cùng của Ngân hàng Trung ương được thực hiện có thể ngăn chặn tình trạng mất khả năng thanh khoản. Tuy vậy, chính hoạt động này cũng có thể dẫn đến tình trạng mất khả năng thanh toán khi ngân hàng được trợ giúp thanh khoản không có khả năng bán được những tài sản với giá bằng giá trị thực do hậu quả của hiện tượng thông tin không cân xứng.

Đối với khủng hoảng hệ thống, cơ quan quản lý tiền tệ có thể làm cho cuộc hoảng loạn ngân hàng lắng xuống bằng cách can thiệp khi tính thanh khoản của các ngân hàng còn khả năng thanh toán bị đe dọa, bằng cách cung cấp bất cứ nguồn vốn nào mà ngân hàng cần để đáp ứng nhu cầu thanh toán ngay.

Sự xuất hiện của các cuộc khủng hoảng trên quy mô quốc tế làm nảy sinh nhu cầu người cho vay cuối cùng quốc tế. Người cho vay cuối cùng quốc tế có thể giúp cung cấp thanh khoản và giảm bớt hiệu ứng lan truyền.

Tuyên bố bảo đảm toàn bộ tiền gửi ngân hàng

Theo định nghĩa của Hiệp hội Bảo hiểm tiền gửi quốc tế (IADI), bảo đảm toàn bộ là một tuyên bố của Chính phủ rằng tất cả các khoản tiền gửi hoặc có thể các công cụ tài chính đặc thù sẽ được bảo vệ toàn bộ. Để ngăn chặn đột biến rút tiền gửi trên quy mô hệ thống, nguyên nhân gây ra khủng hoảng ngân hàng, bảo đảm toàn bộ có thể là biện pháp hữu hiệu và thậm chí là cần thiết. Bảo đảm toàn bộ đã được rất nhiều quốc gia áp dụng và góp phần không nhỏ trong việc ngăn chặn đột biến rút tiền gửi trong nhiều cuộc khủng hoảng ngân hàng toàn cầu trong những năm 2007 - 2008. Chính phủ Singapore, New Zealand và một số quốc gia khác đã thực hiện giải pháp này.

Tái cơ cấu hệ thống ngân hàng

Để có thể giải quyết tận gốc các cuộc khủng hoảng ngân hàng, hầu hết các quốc gia đều áp dụng kế hoạch tái cơ cấu lại hệ thống ngân hàng. Kế hoạch này được thực hiện thông qua hoạt động xử lý ngân hàng đổ vỡ hoặc có vấn đề. Cơ chế xử lý ngân hàng cần có các thành phần nhất định hoặc những trụ cột không bao gồm những yêu cầu nghiêm ngặt trước cho sự thành công, nhưng là những hướng dẫn cụ thể về thiết lập một nền tảng cho một quy trình xử lý ngân hàng hiệu quả.

Đối với quốc gia có hệ thống bảo hiểm tiền gửi (BHTG) theo mô hình giảm thiểu rủi ro, tổ chức BHTG thường được trao nhiệm vụ thực hiện các giải pháp xử lý đối với ngân hàng sắp phải đóng cửa hoặc có nguy cơ đổ vỡ. Khi xảy ra khủng hoảng ngân hàng, tổ chức BHTG có thể được trao những quyền lực lớn hơn nhằm góp phần quản lý khủng hoảng.

Minh bạch và công khai

Sự rõ ràng và minh bạch về các chương trình tái cấu trúc hệ thống ngân hàng nói chung có thể đẩy nhanh quá trình xử lý cũng như giảm chi phí hiện tại và rủi ro trong tương lai. Các cơ quan của Chính phủ với thẩm quyền khác nhau thường tham gia quản lý khủng khoảng, gồm Ngân hàng Trung ương, Bộ Tài chính và một số cơ quan điều hành chính sách liên quan. Để giảm thiểu sự trùng lặp, cần quy định rõ trách nhiệm của từng cơ quan này trong quá trình phối hợp giải quyết khủng hoảng.

Trong xử lý khủng hoảng, cần xây dựng chiến lược xử lý cụ thể, rõ ràng và quan trọng hơn là phải công khai các nguyên tắc cũng như tiến trình thực hiện các giải pháp xử lý. Thiếu sự công khai sẽ gây khó khăn và trì hoãn quá trình triển khai và thực hiện chiến lược. Hơn nữa, nếu không công khai những giải pháp xử lý, tổn thất có thể sẽ chuyển từ cổ đông sang người đóng thuế và ngăn cản quá trình tái cơ cấu vốn của các ngân hàng.

Hàm ý chính sách

Xây dựng mạng lưới an toàn tài chính quốc gia

Do những hậu quả nặng nề của khủng hoảng ngân hàng đối với nền kinh tế, các quốc gia đã xây dựng cơ chế nhằm ngăn ngừa và kiểm soát khủng hoảng ngân hàng. Xây dựng một mạng lưới an toàn tài chính quốc gia có thể được cân nhắc và lựa chọn như một giải pháp tổng thể cho phòng ngừa và kiểm soát khủng hoảng ngân hàng.

Xây dựng quy chế quản lý ngân hàng hiệu quả

Kinh nghiệm đảm bảo duy trì một hệ thống ngân hàng vững mạnh cho thấy cần xây dựng và duy trì khuôn khổ pháp lý cho hoạt động ngân hàng hiệu quả, bao gồm nhưng không giới hạn bởi các qui định sau:

- Quy định về tiêu chuẩn gia nhập ngành;

- Quy định về quy mô vốn cần đảm bảo;

- Quy định về đa dạng hóa tài sản;

- Quy định các khoản vay với đối tượng là cán bộ nội bộ và các bên liên quan;

- Quy định về những hành vi được cho phép hay bị cấm;

- Quy định về phân loại tài sản và dự phòng;

- Phạm vi, tần suất và nội dung chương trình kiểm toán;

- Quy định về các quyền lực thi hành các quyết định;

- Quy định về các biện pháp giải quyết những ngân hàng có vấn đề.

Củng cố và nâng cao hiệu quả hoạt động BHTG

Trong ngắn hạn, với sự tồn tại và hiệu quả đạt ở mức độ nhất định, xử lý ngân hàng đóng cửa là trong giới hạn hoạt động và nguồn lực tài chính của tổ chức BHTG. Tiền thuế của cộng đồng không dùng cho xử lý khó khăn ngân hàng, đây là thành công nổi trội được chứng minh trong hơn 70 năm qua ở nền kinh tế Mỹ. Bên cạnh việc ổn định lĩnh vực tài chính và ngân hàng, cơ chế BHTG có thể thúc đẩy các giá trị mang tính chính sách khác, như bảo vệ người gửi tiền hoặc cải thiện cơ hội cho các ngân hàng nhỏ cạnh tranh với các tổ chức lớn hơn đối với các khoản tiền gửi bằng cách giảm nhẹ mối quan tâm về những bất lợi của các ngân hàng nhỏ.

Thực hiện minh bạch và công khai thông tin

Kinh nghiệm cho thấy, công khai và minh bạch thông tin là điều kiện cần thiết để nâng cao hiệu quả của chương trình tái cơ cấu hệ thống ngân hàng sau khủng hoảng, góp phần xử lý khủng hoảng ngân hàng một cách tích cực. Vì vậy, cần xây dựng cơ chế công khai và minh bạch thông tin về hoạt động ngân hàng, trong đó bao gồm thông tin của từng ngân hàng.

Kinh nghiệm của New Zealand về công khai thông tin ngân hàng cho thấy, công khai thông tin hỗ trợ thanh tra viên ngân hàng trong giám sát tuân thủ, yêu cầu sửa chữa kịp thời sai phạm hoặc báo cáo sai lệch và khởi đầu thủ tục pháp lý chống lại các ngân hàng về việc cung cấp thông tin sai lệch. Để đảm bảo chất lượng thông tin, việc chuẩn bị báo cáo tài chính cần phù hợp với Tiêu chuẩn Kế toán Quốc tế và theo mẫu báo cáo thống nhất. Nhờ vậy, hiệu quả của công khai thông tin cũng được cải thiện vì đã tạo điều kiện cho công chúng có thể so sánh hoạt động của các ngân hàng.

TÀI LIỆU THAM KHẢO:

Carlos Isoard, 2003, Financial safety nets: where we stand, IDB seminar on financial safety nets and regional integration in Latin America and the Caribbean, Washington, D.C;

Demirguc-Kunt, Asli và Anrica Detragiache, 1998, “The Determinans of Banking crisis in Developing and Developed countries”, IMF staff Paper;

DICJ, 2005, A guide to the Deposit Insurance System;

FDIC, 1997, History of the Eighties – Lessons for the Future;

FDIC: Failed bank list – www.fdic.gov/bank/inpidual/failed/banklist.html

Federic S. Mishkin, 1990, Asymetric information and financial crises: a historical perspective, NBER working paper series;

Henley J., 2007, “Show us the money”, The Guardian, Thứ Tư – ngày 19/9;

Honohan P., and Klingebiel D., 2000, Controlling Fiscal Costs of Banking Crises, The World Bank, p.4;

IADI, 2006, General guidance to promote effective interrelationships among financial safety net participants;

Kunt A. D., Kane E. J., Deposit Insurance Around the Globe: Where Does It Work?;

Latter.T, 1997, “The causes and management of banking crises”, Centre for central banking studies, Bank of England;

Luc Laeven & Fabian Valencia, 2018, IMF Working Paper - Systemic Banking Crises Revisited, 2018 https://www.imf.org/en/Publications/WP/Issues/2018/09/14/Systemic-Banking-Crises-Revisited-46232) September 14,

Poonam Gupta, 2002, “Banking crisis: A survey of the literature”, IMF;

Shelagh Heffernan, 2005, Modern banking, John Wiley & Sons, Ltd.

Lê Thị Nguyệt Anh

Nguyễn Cảnh Long

TS. Nguyễn Thị Kim Oanh

TCNH số 20/2019

https://tapchinganhang.gov.vn