Tóm tắt: Nghiên cứu nhằm đánh giá các nhân tố ảnh hưởng đến hiệu quả kinh doanh của ngân hàng, qua phương pháp phân tích mô-men tổng quát hệ thống (System GMM) nhằm xử lý nội sinh trong mô hình ước lượng. Kết quả nghiên cứu khẳng định, hiệu quả kinh doanh trong quá khứ, sự thay đổi về mặt công nghệ, niêm yết cổ phiếu, cấu trúc vốn thiên về vốn chủ sở hữu có tác động tích cực lên hiệu quả tài chính của ngân hàng; trong khi nợ xấu, sở hữu của Nhà nước có tác động tiêu cực lên hiệu quả tài chính.

Từ khóa: ngân hàng, công nghệ, hiệu quả.

Abstract: The study aims to evaluate factors affecting to the efficiency of banking system through the generalized method of moments analysis (System GMM) to handle endogenous in the estimation model. The research results confirm that business performance in the previous year, technology, listing of shares, capital structure in favor of equity have a positive impact on financial performance while bad debt, government ownership in the capital structure has a negative impact on financial performance.

Keywords: Bank, technology, performance.

1. Lời mở đầu

Trong bối cảnh toàn cầu hóa nền kinh tế, nhu cầu giao dịch thanh toán trong các lĩnh vực sản xuất - kinh doanh và đời sống là rất lớn. Cùng sự phát triển như vũ bão của cách mạng công nghiệp, nhu cầu của con người nói chung và trong hoạt động thanh toán nói riêng đều được đáp ứng. Các ngân hàng thương mại cổ phần trong nước không những thực hiện các dịch vụ ngân hàng truyền thống mà còn phát triển dịch vụ ngân hàng điện tử để đáp ứng nhu cầu ngày càng cao của không những khách hàng doanh nghiệp mà còn khách hàng cá nhân trong các giao dịch ngân hàng. Sự phát triển khoa học công nghệ trong hệ thống tài chính gắn liền với thanh toán không dùng tiền mặt là phương thức thanh toán được sử dụng rộng rãi và phổ biến ở nhiều quốc gia do tính hiệu quả và thuận tiện. Đối với khách hàng, thanh toán không dùng tiền mặt là một phương thức thanh toán đơn giản, an toàn, tiết kiệm, thuận lợi cho sự trao đổi, tiết kiệm chi phí, đặc biệt là chi phí thời gian. Đối với ngân hàng, thanh toán không dùng tiền mặt có vai trò quan trọng trong việc tích tụ các nguồn vốn tạm thời nhàn rỗi của khách hàng, đồng thời tạo ra một khoản thu nhập từ việc cung cấp dịch vụ tài chính phi tín dụng mà không phải đối mặt với các loại rủi ro như rủi ro tín dụng, rủi ro lãi suất.

Ở Việt Nam hiện nay, hoạt động thanh toán không dùng tiền mặt đang có những bước phát triển. Đặc biệt là trong bối cảnh đại dịch Covid-19, xu hướng thanh toán trong nền kinh tế có sự chuyển dịch theo hướng sử dụng các phương tiện thanh toán không dùng tiền mặt nhiều hơn. Phương thức này đang thu hút nhiều người dùng hơn. Chính phủ cũng đã ban hành nhiều chính sách nhằm khuyến khích thanh toán không dùng tiền mặt và củng cố niềm tin của người tiêu dùng khi thực hiện các giao dịch trực tuyến.

Nghiên cứu này nhằm đánh giá các nhân tố ảnh hưởng tới hiệu quả kinh doanh của ngân hàng, đặc biệt đánh giá nhân tố sự thay đổi về mặt công nghệ trong hoạt động ngân hàng trong bối cảnh chuyển đổi số hiện nay. Đồng thời, nghiên cứu cũng đánh giá vai trò sở hữu Nhà nước và nhà đầu tư nước ngoài, nợ xấu, hội đồng quản trị và cấu trúc vốn lên hiệu quả hoạt động của các ngân hàng thương mại.

2. Tổng quan một số nghiên cứu trước

Các yếu tố ảnh hưởng đến hiệu quả kinh doanh của ngân hàng nói riêng và doanh nghiệp nói chung đã được thực hiện trong một số nghiên cứu. Bằng phương pháp thực nghiệm và phân tích hồi quy với mô hình tác động cố định (FEM) và mô hình tác động ngẫu nhiên (REM), Githaiga (2020) cho thấy, hiệu quả hoạt động của ngân hàng thương mại ở Đông Phi chịu sự ảnh hưởng bởi nguồn nhân lực và mức đa dạng hóa thu nhập của chính các ngân hàng. Nghiên cứu cung cấp một bằng chứng thực nghiệm quan trọng cho thấy, nguồn vốn con người có tầm ảnh hưởng lớn đối với hiệu quả hoạt động của các ngân hàng thương mại ở các quốc gia đang phát triển. Trong nghiên cứu của Kiganda (2014) cho rằng, một số yếu tố vĩ mô có thể tác động đến hiệu quả hoạt động các ngân hàng ở Kenya. Cụ thể, các yếu tố vĩ mô bao gồm: tốc độ tăng trưởng kinh tế, lạm phát và tỷ giá. Hạn chế của nghiên cứu này là chưa xem xét nhiều các yếu tố vĩ mô khác, đặc biệt là yếu tố con người, nguồn nhân lực cũng như sự phát triển hệ thống ngân hàng nói chung. Alnoor (2020) cho thấy nguồn nhân lực là một yếu tố quan trọng quyết định hiệu quả hoạt động các doanh nghiệp nói chung. Trong khi đó, Hunnes (2009) cũng cho thấy, thu nhập nội bộ có mối tương quan thuận với hiệu quả hoạt động tại Na Uy giai đoạn 1986 - 1997.

Qua kết quả từ những nghiên cứu trước đây cho thấy, yếu tố con người là một yếu tố vĩ mô ảnh hưởng đến nền kinh tế nói chung và hoạt động của các doanh nghiệp, ngân hàng nói riêng. Chỉ số phát triển con người góp phần thúc đẩy phát triển kinh tế - xã hội, tạo một môi trường thuận lợi để các doanh nghiệp nói chung và ngân hàng nói riêng hoạt động một cách hiệu quả hơn.

Hầu hết các nhà nghiên cứu đều cho rằng, việc sở hữu bởi các tổ chức sẽ làm cho doanh nghiệp được giám sát tốt hơn, làm giảm chi phí đại diện và tăng hiệu quả hoạt động doanh nghiệp. Theo kinh nghiệm tại Mỹ, tỷ lệ vốn chủ sở hữu được nắm giữ bởi các tổ chức đã tăng trong thời gian qua. Thành phần sở hữu tổ chức thu hút nhiều sự chú ý cùng với tầm quan trọng ngày càng gia tăng trên thị trường chứng khoán. Đồng thời, các nhà đầu tư tổ chức tinh vi hơn so với các cổ đông khác, vì họ chuyên nghiệp hơn về thị trường vốn, các ngành công nghiệp, các doanh nghiệp và họ được cập nhật thông tin tốt hơn. Aydin et al (2007) tập trung kiểm tra việc sở hữu bởi các tổ chức nước ngoài ảnh hưởng như thế nào đến hiệu quả hoạt động. Với mẫu nghiên cứu bao gồm 42 doanh nghiệp nước ngoài và 259 doanh nghiệp nội địa. Kết quả nghiên cứu cho thấy, giữa sở hữu nước ngoài và hiệu quả hoạt động có mối tương quan thuận với nhau. Tương tự Douma và cộng sự (2006) khi nghiên cứu tại quốc gia mới nổi và cho thấy mối tương quan thuận chiều.

Kamboh và Leghari (2016), đã nghiên cứu các tác động của thanh toán không dùng tiền mặt lên lợi nhuận ngành Ngân hàng Pakistan thông qua các yếu tố: ATM, POS, CCT (cuộc gọi trung tâm) và MOBT (ngân hàng trực tuyến trên điện thoại) trong giai đoạn 2007 - 2014. Kết quả cho thấy, POS và MOBT có tác động tích cực và đáng kể, điều này cho thấy sự gia tăng các dịch vụ này sẽ làm tăng lợi nhuận của các ngân hàng. Tuy nhiên, biến CCT mới được kiểm tra ảnh hưởng tiêu cực đến lợi nhuận của ngân hàng. Dịch vụ này chủ yếu được khách hàng sử dụng cho các giao dịch phi tài chính hơn là giao dịch tài chính làm tăng chi phí. Nguyên nhân là do khách hàng không tin tưởng vào kênh này do sợ bị rò rỉ thông tin cá nhân. Giao dịch qua ATM có tác động tiêu cực và đáng kể đến lợi nhuận của ngành Ngân hàng Pakistan. Một số vấn đề của ATM như: thẻ bị kẹt trong máy hoặc máy không rút được tiền mặt do máy chủ bị sập nguồn khiến khách hàng không hài lòng.

3. Dữ liệu và phương pháp nghiên cứu

3.1. Dữ liệu

Để thực hiện nghiên cứu này, tác giả sử dụng dữ liệu đến từ 37 ngân hàng thương mại tại Việt Nam, thời gian nghiên cứu trong 9 năm từ năm 2012 đến hết năm 2020. Các dữ liệu được thu thập từ Sở Giao dịch Chứng khoán Hà Nội (HNX), Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) và dữ liệu từ các báo cáo tài chính từ Websites của các ngân hàng, Ngân hàng Nhà nước và Chương trình Phát triển Liên hiệp quốc (UNDP).

3.2. Phương pháp nghiên cứu

Nghiên cứu này được thực hiện thông qua phương pháp hồi quy đa biến, nhằm đánh giá tác động dài hạn của các biến số. Để đánh giá tính động của các nhân tố tác động lên hiệu quả kinh doanh của ngân hàng, nghiên cứu sử dụng phương pháp phân tích System GMM nhằm xử lý tính nội sinh trong mô hình ước lượng. Trong nghiên cứu, có thể xảy ra hiện tượng đa cộng tuyến, nhằm tránh hiện tượng đa cộng tuyến, khi thực hiện hồi quy, nghiên cứu sẽ thực hiện phân tích qua 4 mô hình. Phương trình hồi quy được viết như sau:

Mô hình 1:

PERFORMANCEi,t = αi,t + α1*PERFORMANCEi,t-1 + β1*HDIt + β2*CARDt + β3*ACCOUNTt + β4*NPLi,t + β5*SIZEi,t + β6*AGEi,t + β7*BOARD+ β8STATEi,t + β9*FOREIGNi,t + β10*IPOii,t + β11*STRUCTUREi,t + ε

Mô hình 2:

PERFORMANCEi,t = αi,t + α1*PERFORMANCEi,t-1 + β1*HDIt + β4*NPLi,t + β5*SIZEi,t + β6*AGEi,t + β7*BOARD + β8STATEi,t + β9*FOREIGNi,t + β10*IPOi,t + β11*STRUCTUREi,t + ε

Mô hình 3:

PERFORMANCEi,t = αi,t + α1*PERFORMANCEi,t-1 + β2*CARD t + β4*NPLi,t + β5*SIZEi,t + β6*AGEi,t + β7*BOARD + β8STATEi,t + β9*FOREIGNi,t + β10*IPOi,t + β11*STRUCTUREi,t + ε

Mô hình 4:

PERFORMANCEi,t = αi,t + α1*PERFORMANCEi,t-1 + β3*ACCOUNTt + β4*NPLi,t + β5*SIZEi,t + β6*AGEi,t + β7*BOARD + β8STATEi,t + β9*FOREIGNi,t + β10*IPOi,t + β11*STRUCTUREi,t + ε

Trong đó,

PERFORMANCEi,t là biến phụ thuộc, đại diện cho hiệu quả kinh doanh ngân hàng, trong nghiên cứu này tác giả lấy là ROA, đây là chỉ tiêu được nhiều nghiên cứu trước đánh giá là tốt và có tính đại diện cao, phản ánh hiệu quả kinh doanh đo bằng lợi nhuận trên tổng tài sản.

Để đánh giá sự thay đổi về mặt công nghệ trong hoạt động ngân hàng, nghiên cứu này sử dụng ba biến, đó là HDIt, CARDt và ACCOUNTt, là các biến nói về chỉ số phát triển con người, số lượng thẻ ATM và số lượng tài khoản thanh toán hàng năm của hệ thống ngân hàng. Theo nghiên cứu của Đặng Công Hoàn (2016), Nguyễn Thị Nguyệt Dung và cộng sự (2018) cùng thảo luận về thanh toán không dùng tiền mặt và đều khẳng định, sự phát triển của thẻ và tài khoản thanh toán sẽ làm giảm thói quen sử dụng tiền mặt. Trong khi đó, nghiên cứu của Kamboh và Leghari (2016) tại ngân hàng thương mại Pakistan, các nhân tố ATM, POS, CCT và MOBT là nhân tố đại diện cho thanh toán không dùng tiền mặt và tác giả tìm thấy bằng chứng tích cực lên hiệu quả hoạt động của ngân hàng.

NPL, SIZE, AGE, STRUCTURE, là các biến thể hiện tỷ lệ nợ xấu, quy mô của ngân hàng, tuổi của ngân hàng (tính bằng số năm hoạt động kể từ ngày thành lập), cấu trúc vốn; BOARD là biến số thể hiện quy mô của hội đồng quản trị, đo bằng số lượng thành viên của hội đồng quản trị; STATE, FOREIGN là biến số đo lường tỷ lệ sở hữu vốn từ Nhà nước và của nước ngoài trong ngân hàng; IPO là biến thể hiện các ngân hàng đã niêm yết.

4. Kết quả hồi quy

4.1. Phân tích ma trận tương quan

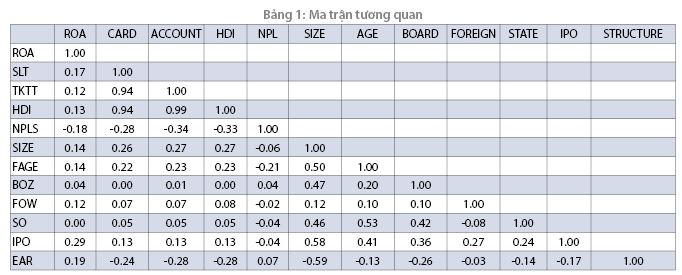

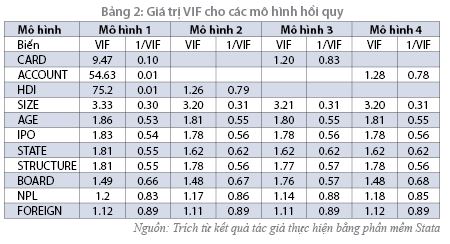

Ma trận hệ số tương quan giúp đánh giá tương quan giữa các biến nghiên cứu, kết quả phân tích tương quan được tác giả trình bày qua Bảng 1, một số hệ số tương quan có giá trị khá cao như tương quan giữa ACCOUNT và CARD là 0,94, CARD và HDI là 0,94, ACCOUNT và HDI là 0,99, điều này chỉ dấu cho hiện tượng đa cộng tuyến có thể xảy ra trong mô hình ước lượng. Các biến số này có tương quan cao do có mối quan hệ kinh tế chặt chẽ. Do vậy, khi thực hiện ước lượng, nghiên cứu đã sử dụng 4 mô hình hồi quy (đã trình bày ở trên) nhằm xử lý vấn đề đa cộng tuyến có thể xảy ra. Để kiểm tra lại hiện tượng đa cộng tuyến, nghiên cứu thực hiện đánh giá qua hệ số phóng đại phương sai (VIF) (xem Bảng 2).

Theo Gurajati, hệ số phóng đại VIF nhỏ hơn 10 thì có nghĩa là hiện tượng đa cộng tuyến không xảy ra, theo như 3 mô hình hồi quy, hệ số phóng đại phương sai đều nhỏ hơn 10, có nghĩa rằng nghiên cứu này đã không xảy ra hiện tượng đa cộng tuyến. Dựa vào Bảng 2, nếu hồi quy theo mô hình 1 thì sẽ gặp hiện tượng đa cộng tuyến, vì khi đó hệ số VIF của ACCOUNT và HDI đều rất cao, trong khi hệ số VIF của CARD cũng gần bằng 10, do vậy, để tránh hiện tượng đa cộng tuyến khi thực hiện phân tích nghiên cứu này sẽ dựa trên kết quả kiểm định của mô hình 2, 3 hoặc 4.

4.2. Phân tích hồi quy

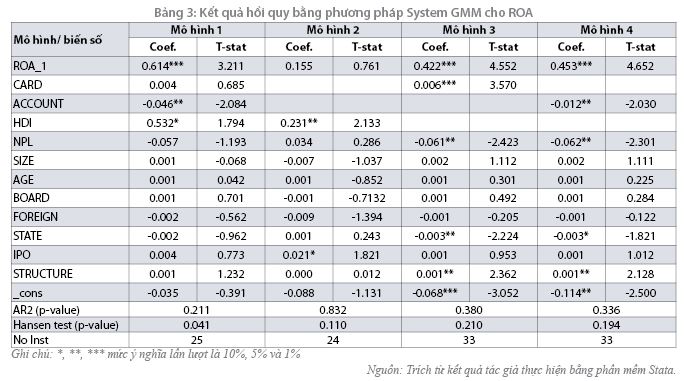

Kết quả hồi quy bằng phương pháp System GMM cho biến ROA được trình bày ở Bảng 3.

Như đã thảo luận ở trước, mô hình 1 xảy ra hiện tượng đa cộng tuyến, nên kết quả hồi quy của mô hình 1 không được dùng để xem xét, phân tích. Nghiên cứu thực hiện hồi quy ước lượng trong mô hình 2, 3 và 4. Để đánh giá tác động của biến HDI, CARD, ACCOUNT, mô hình lần lượt được sử dụng trong phân tích là mô hình 2, mô hình 3 và mô hình 4.

Việc áp dụng phương pháp System GMM trong các mẫu nhỏ, như trong nghiên cứu này, thường gặp phải một số vấn đề khiến cho việc ước lượng không đạt hiệu quả cao nhất (Roodman, 2006). Những vấn đề này thường nảy sinh do xuất hiện quá nhiều biến công cụ khi khoảng thời gian quan sát trong mẫu nghiên cứu tăng lên. Điều này đưa đến số lượng biến công cụ nhiều hơn so với số lượng các ngân hàng. Quy tắc ngón trỏ đã được áp dụng để hạn chế điều này, để đảm bảo số lượng biến công cụ nhỏ hơn hoặc bằng với số đơn vị bảng (Roodman, 2006). Kết quả nghiên cứu đã thỏa mãn theo yêu cầu của Roodman (2006) và kết quả hồi quy là tin cậy.

Ngoài ra, tính hiệu lực của biến công cụ trong phương pháp System GMM được xem xét thông qua các thống kê Hansen, và Arellano-Bond. Các kiểm định Hansen với giả thuyết H0: Các biến công cụ ngoại sinh chặt chẽ, nghĩa là không tương quan với sai số. Vì thế, P-value của các kiểm định Hansen càng lớn càng tốt. Trong khi đó, kiểm định Arellano-Bond được sử dụng để phát hiện hiện tượng tự tương quan của các sai số ở sai phân bậc nhất. Do vậy, các kết quả kiểm định tự tương quan bậc nhất của sai số (AR1) bị bỏ qua trong khi tự tương quan bậc hai (AR2) được sử dụng. Giá trị kiểm định Hansen và (AR2) được trình bày ở cuối Bảng 3. Các giá trị P-value đều lớn hơn 5%. Hay nói khác hơn là các mô hình tác giả sử dụng là phù hợp. Các kết quả ước lượng bằng phương pháp System GMM là đáng tin cậy.

Kết quả phân tích cho thấy, trong cả mô hình 3 và 4, hiệu quả hoạt động kinh doanh năm trước của ngân hàng có tác động tích cực lên hiệu quả hoạt động năm nay của ngân hàng, điều đó giải thích rằng, các ngân hàng có hiệu quả kinh doanh trong quá khứ tốt sẽ tạo đòn bẩy để có hiệu quả hơn ở hiện tại và trong tương lai.

Đồng thời, qua đánh giá sự thay đổi về mặt công nghệ trong hoạt động ngân hàng, chỉ số phát triển con người và số lượng thẻ ATM mở hàng năm có tác động tích cực lên hiệu quả kinh doanh của ngân hàng. Thực vậy, chỉ số phát triển con người của quốc gia được nâng cao, gắn với chất lượng nguồn nhân lực nâng lên, năng suất lao động được cải thiện và sẽ thúc đẩy hiệu quả tài chính trong ngân hàng (xem mô hình 2). Trong bối cảnh chuyển đổi số, khi có nhiều người sử dụng thẻ ATM thì hiệu quả ngân hàng càng nâng lên, điều này giống với nghiên cứu của Kamboh và Leghari (2016) tại ngân hàng thương mại Pakistan (xem mô hình 3). Tuy nhiên, số lượng tài khoản thanh toán có tác động tiêu cực tới hoạt động ngân hàng, điều này có thể giải thích tài khoản thanh toán của Việt Nam chưa được quan tâm đầu tư về số lượng và chất lượng, nên chưa cải thiện được hoạt động của ngân hàng (xem mô hình 4).

Đối với các biến kiểm soát trong mô hình, để đánh giá phù hợp thì nghiên cứu thực hiện phân tích theo kết quả tại mô hình 3, bởi vì, trong bối cảnh tại Việt Nam, tình hình sử dụng thẻ ATM vẫn là phổ biến và có thể coi là đại diện tốt hơn cho sự phát triển công nghệ trong hệ thống ngân hàng hiện nay, điều này cũng tương tự như nghiên cứu của Kamboh và Leghari (2016) tại ngân hàng thương mại Pakistan. Kết quả nghiên cứu thấy rằng, chưa tìm thấy tác động tuổi của ngân hàng và hội đồng quản trị lên hiệu quả kinh doanh của ngân hàng. Tuy nhiên, nghiên cứu tìm thấy bằng chứng về sở hữu Nhà nước có tác động ngược chiều lên hiệu quả kinh doanh ngân hàng, thể hiện rằng ngân hàng có tỷ lệ sở hữu Nhà nước thấp sẽ có hiệu quả kinh doanh cao hơn, và ngược lại. Đồng thời, tỷ lệ nợ xấu cao không mang lại sự cải thiện về hiệu quả của ngân hàng.

Ngoài ra, kết quả nghiên cứu cũng khẳng định, ngân hàng niêm yết trên sàn giao dịch chứng khoán sẽ có tín hiệu hiệu quả hoạt động tốt hơn ngân hàng chưa niêm yết, thể hiện qua hệ số hồi quy dương, tuy nhiên, tác động đó là không đáng kể. Hệ số hồi quy dương thể hiện một tín hiệu tích cực lên hiệu quả kinh doanh khi ngân hàng thực hiện niêm yết cổ phiếu trên sàn chứng khoán, đồng thời ngân hàng có cấu trúc vốn thiên về vốn chủ sở hữu cũng có hiệu quả hoạt động tốt hơn.

5. Kết luận và một số khuyến nghị chính sách

Nghiên cứu đánh giá tác động các nhân tố ảnh hưởng đến hiệu quả kinh doanh ngân hàng thông qua nghiên cứu tại 37 ngân hàng thương mại trong giai đoạn từ năm 2012 đến hết năm 2020, bằng phương pháp System GMM nhằm xử lý nội sinh trong mô hình ước lượng. Kết quả nghiên cứu khẳng định, các nhân tố như hiệu quả kinh doanh trong quá khứ, sự thay đổi về mặt công nghệ, hoạt động niêm yết cổ phiếu trên sàn giao dịch chứng khoán, sử dụng cấu trúc vốn thiên về vốn chủ sở hữu có tác động tích cực lên hiệu quả tài chính của ngân hàng; trong khi nợ xấu, sở hữu nhà nước có tác động tiêu cực lên hiệu quả tài chính.

Từ kết quả nghiên cứu bài viết nêu một số khuyến nghị chính sách sau: Một là, các ngân hàng thương mại tiếp tục ứng dụng khoa học công nghệ, chuyển đổi số nhằm tận dụng lợi ích của Cách mạng công nghiệp lần thứ tư (CMCN 4.0) trong lĩnh vực ngân hàng. Đặc biệt, trong bối cảnh đại dịch Covid-19, nhiều quốc gia, trong đó có Việt Nam phải thực hiện giãn cách xã hội, khi đó những giao dịch trong hệ thống ngân hàng sẽ yêu cầu hạn chế tiếp xúc; đẩy mạnh chuyển đổi số, thanh toán không sử dụng tiền mặt sẽ làm cho các giao dịch trong nền kinh tế và trong hệ thống tài chính không bị ách tắc. Hai là, các ngân hàng tiếp tục cải thiện vốn chủ sở hữu nhằm nâng cao năng lực tài chính của ngân hàng, bởi trong bối cảnh CMCN 4.0 hiện nay, lợi thế chỉ dành cho ngân hàng có nguồn lực tài chính mạnh, cơ sở vật chất hoàn thiện thì mới có đủ khả năng nắm bắt được lợi thế về sự phát triển khoa học công nghệ. Theo đánh giá của Báo Tuổi trẻ (2021), chuyển đổi số là xu thế tất yếu, đồng thời là cuộc đua marathon giữa các ngân hàng và đòi hỏi các ngân hàng phải có sức bền để nắm bắt các lợi thế về công nghệ. Thực tế cho thấy, hầu hết các ngân hàng thương mại ở Việt Nam đã và đang xây dựng chiến lược chuyển đổi số, nhiều ngân hàng phê duyệt chiến lược với kế hoạch phát triển kinh doanh trong bối cảnh mới. Tuy nhiên, các ngân hàng nếu chỉ dừng lại ở các chiến lược, kế hoạch và chậm trễ trong triển khai thực tiễn thì chính họ làm mất đi cơ hội phát triển trong tương lai. Ba là, hệ thống ngân hàng tiếp tục thực hiện cải cách đa dạng thành phần sở hữu, giảm tỷ lệ nợ xấu, nâng cao cơ chế giám sát hướng theo chuẩn Basel III, để nâng cao hiệu quả hướng tới phát triển bền vững. Đồng thời, nhằm mục tiêu huy động vốn và minh bạch về hoạt động, các ngân hàng cần phải thực hiện niêm yết trên thị trường chứng khoán. Theo tổng kết của Thời báo Ngân hàng (2021), quá trình niêm yết của các ngân hàng phụ thuộc nhiều vào cổ đông và là vấn đề nội tại của ngân hàng, nhiều ngân hàng trong giai đoạn xử lý nợ xấu, chưa đủ tự tin để thực hiện niêm yết, điều này làm cho ngân hàng không tận dụng được lợi thế, đó là, khi một ngân hàng niêm yết sẽ giúp tăng cường tính minh bạch, khẳng định vị thế và uy tín, tận dụng kênh huy động vốn dài hạn trên thị trường chứng khoán.

Tài liệu tham khảo:

1. Alnoor, A. (2020). Human capital dimensions and firm performance, mediating role of knowledge management. International Journal of Business Excellence, 20(2), 149-168.

2. Aydin, C. (2007). The politics of anti-westernism in Asia. Columbia University Press.

3. Douma, S., George, R., & Kabir, R. (2006). Foreign and domestic ownership, business groups, and firm performance: Evidence from a large emerging market. Strategic Management Journal, 27(7), 637-657.

4. Đặng Công Hoàn (2013). Giải pháp phát triển bền vững hoạt động thanh toán không dùng tiền mặt ở Việt Nam, Tạp chí Thị trường Tài chính Tiền tệ số 13, Trang 17-22, tháng 7/2013.

5. Githaiga, P. N. (2020). Human capital, income persification and bank performance–an empirical study of East African banks. Asian Journal of Accounting Research.

6. Hunnes, A. (2009). Internal wage dispersion and firm performance: white-collar evidence. International journal of manpower.

7. Kamboh, K.M., Leghari, M.E.J. (2016). Impact of cashless banking on profitability: A case study of banking industry of Pakistan. A Research Journal of Commerce, Economics, and Social Sciences, Vol. 10, No. 2, pp. 82-93.

8. Kiganda, E. O. (2014). Effect of macroeconomic factors on commercial banks profitability in Kenya: Case of equity bank limited. Journal of Economics and Sustainable development, 5(2), 46-56.

9. Nguyễn Thị Nguyệt Dung và cộng sự (2008). Chất lượng dịch vụ thanh toán không dùng tiền mặt: Nghiên cứu tại các ngân hàng thương mại Việt Nam, Tạp chí Khoa học & công nghệ - Đại học Công nghiệp Hà Nội, Số 46 (6/2018), 102-108.

10. Roodman, D. (2006). How to do Xtabond2: An Introduction to Difference and System GMM in Stata (December 2006). Center for Global Development Working Paper No. 103.

11. Thời báo Ngân hàng (2021). Vì sao ngân hàng chậm niêm yết? Nguồn truy cập https://thoibaonganhang.vn/vi-sao-ngan-hang-cham-niem-yet-116801.html

12. Tuổi trẻ (2021). Chuyển đổi số: cuộc chạy đua Marathon của ngành Ngân hàng Việt Nam. Nguồn truy cập https://tuoitre.vn/chuyen-doi-so-cuoc-chay-dua-marathon-cua-nganh-ngan-hang-viet-nam-2021071511251382.htm

Nguyễn Văn Chiến, Phạm Thị Minh Thùy

Viện Đào tạo Sau đại học, Trường Đại học Thủ Dầu Một

https://tapchinganhang.gov.vn