Tóm tắt: Nghiên cứu tập trung phân tích tác động của rủi ro thanh khoản đến hiệu quả hoạt động kinh doanh của các ngân hàng thương mại (NHTM) tại Việt Nam. Nghiên cứu sử dụng báo cáo tài chính của 19 NHTM giai đoạn 2013 - 2022 trước, trong và sau dịch Covid-19, tương ứng 190 quan sát. Phương pháp sử dụng trong nghiên cứu là hồi quy dữ liệu bảng theo phương pháp bình phương bé nhất tổng quát GLS và các kiểm định liên quan để thực hiện đề tài. Kết quả nghiên cứu cho thấy, rủi ro thanh khoản, tỉ lệ an toàn vốn tác động tích cực đến hiệu quả hoạt động kinh doanh của ngân hàng; rủi ro tín dụng, dịch Covid-19 tác động tiêu cực đến hiệu quả hoạt động kinh doanh của ngân hàng. Bên cạnh yếu tố rủi ro thanh khoản, quy mô ngân hàng cũng được tìm thấy là có tác động cùng chiều đến hiệu quả hoạt động ngân hàng với ý nghĩa nhất định trong phạm vi bài nghiên cứu. Từ đó, nhóm tác giả đề xuất những gợi ý chính sách để nâng cao hiệu quả quản trị rủi ro thanh khoản nhằm mang lại hiệu quả hoạt động tốt nhất cho hệ thống NHTM Việt Nam.

Từ khóa: Rủi ro thanh khoản, hiệu quả kinh doanh, đại dịch Covid-19.

IMPACT OF LIQUIDITY RISK ON BUSINESS PERFORMANCE OF VIETNAMESE COMMERCIAL BANKS

Abstract: This paper focuses on analyzing the impact of liquidity risk on the business performance of Vietnamese commercial banks. The study uses financial statements of 19 commercial banks for the period from 2013 to 2022 - before and in the context of commercial banks were affected by the Covid-19 pandemic, including 190 observations. The method used in the study with the panel data regression are OLS, FEM, REM and GLS - respectively. The research results show that liquidity risk (LR), capital adequacy ratio (CAR) positively affects the bank's business performance; credit risk (CR), Covid-19 pandemic (COV) negatively impacts the business performance of banks. Besides the credit risk factor, bank size is also found to have a significantly positive impact on the business performance of banks. Based on the research results the authors make recommendations to improve the effectiveness of liquidity risk management in order to bring the best business performance to Vietnamese commercial banks.

Keywords: Liquidity risk, business performance, Covid-19 pandemic.

1. Giới thiệu

Đại dịch Covid-19 đã tác động lớn đến kinh tế - xã hội Việt Nam. Nền kinh tế phải đối mặt với nhiều khó khăn, thách thức trong sản xuất, kinh doanh như đứt gãy chuỗi cung ứng và tiêu thụ, áp lực lạm phát và chi phí đầu vào tăng, vấn đề lao động, việc làm, an sinh xã hội. Các đợt dịch đã tác động lớn đến mọi mặt đời sống, hoạt động sản xuất, kinh doanh, đặc biệt là tại các vùng kinh tế trọng điểm, nơi tập trung đông dân cư, khu công nghiệp, khu chế xuất và các doanh nghiệp lớn. Chính trong bối cảnh này, với vai trò huyết mạch của nền kinh tế thì hoạt động của hệ thống ngân hàng được đánh giá là rất quan trọng và ảnh hưởng lớn đến ổn định lưu thông tiền tệ, ổn định kinh tế vĩ mô, duy trì sự tăng trưởng và phát triển của quốc gia.

Nền kinh tế quốc gia sẽ gặp rất nhiều rủi ro nếu như việc lưu chuyển tiền tệ bị ứ đọng hoặc việc kiểm soát dòng tiền trong ngân hàng không thực sự tốt. Đặc điểm quan trọng nhất trong quá trình lưu chuyển tiền tệ là khả năng thanh khoản của ngân hàng. Trong quá trình quản trị ngân hàng, các nhà quản trị luôn đau đầu mỗi khi nhắc đến vấn đề làm sao kiểm soát tính thanh khoản và duy trì sự ổn định hoạt động cho ngân hàng và toàn hệ thống (Arif và Anees, 2012).

Chính trong bối cảnh kinh tế, chính trị, xã hội trên thế giới bất ổn và đặc biệt là đại dịch Covid-19 vừa qua, một số ngân hàng đã gặp khó khăn do không quản lí thanh khoản một cách thận trọng. Nói cách khác, rủi ro thanh khoản bắt nguồn từ việc không có nguồn chi trả cần thiết để trang trải các nghĩa vụ ngắn hạn và dòng tiền hoạt động ngoài dự kiến của ngân hàng (Diamond và Rajan, 2005). Dưới góc độ ngân hàng, khả năng thanh khoản là khả năng ngân hàng đáp ứng nhanh chóng và toàn diện các nghĩa vụ tài chính phát sinh trong quá trình hoạt động kinh doanh như thanh toán, cho vay và các giao dịch tài chính khác. Tình trạng thiếu thanh khoản kéo dài sẽ dẫn đến rủi ro thanh khoản. Barros và cộng sự (2014) cho rằng, sự phức tạp của vai trò trung gian tài chính ngân hàng làm phát sinh rủi ro thanh khoản. Khủng hoảng thanh khoản ảnh hưởng đáng kể đến môi trường hoạt động của các ngân hàng. Để đối phó với thảm họa này, các cơ quan tài chính như Ủy ban Basel về giám sát ngân hàng đã ủng hộ việc quản lí tích cực rủi ro thanh khoản.

Xuất phát từ những vấn đề trên, trong điều kiện hệ thống ngân hàng thương mại đang phải đối mặt với những khó khăn từ thị trường, bối cảnh kinh tế có nhiều biến động, các tác giả thực hiện nghiên cứu tác động của rủi ro thanh khoản đến hiệu quả hoạt động của các NHTM Việt Nam dưới tác động của đại dịch Covid-19.

2. Cơ sở lí luận và mô hình nghiên cứu

2.1. Các khái niệm

2.1.1. Khái niệm rủi ro thanh khoản

Theo “Nguyên tắc quản lí và giám sát rủi ro thanh khoản” của Basel (2008), rủi ro thanh khoản là rủi ro mà một định chế tài chính không đủ khả năng tìm kiếm đầy đủ nguồn vốn để đáp ứng các nghĩa vụ đến hạn mà không làm ảnh hưởng đến hoạt động kinh doanh hằng ngày và cũng không gây tác động đến tình hình tài chính.

Rudolf Duttweiler (2009) cho rằng, rủi ro thanh khoản là rủi ro phát sinh khi NHTM không có khả năng thanh toán tại một thời điểm nào đó, hoặc phải huy động nguồn vốn với chi phí cao để đáp ứng nhu cầu thanh toán, hoặc do các nguyên nhân khác làm mất khả năng thanh toán của NHTM, từ đó có thể kéo theo những tác động không tốt cho NHTM. Rủi ro thanh khoản là rủi ro xuất hiện khi ngân hàng không có đủ các nguồn tài chính để thanh toán các nghĩa vụ nợ vào thời điểm đến hạn hoặc là phải sử dụng những nguồn tài chính với chi phí cao mặc dù ngân hàng vẫn có khả năng thanh toán (A. Vento, 2009).

Nhiệm vụ quan trọng của các ngân hàng trong quá trình hoạt động là phải đảm bảo khả năng thanh khoản. Có nghĩa là, trong trường hợp cần thiết, ngân hàng hoặc là có thể sử dụng lượng vốn khả dụng có sẵn, hoặc là có khả năng tiếp cận nguồn vốn bên ngoài với chi phí hợp lí, hoặc là bán các tài sản với mức giá thỏa đáng để đáp ứng nhu cầu thanh khoản. Một ngân hàng kém thanh khoản có nghĩa là ngân hàng đó không đáp ứng đủ vốn bằng cách tăng vay mượn hoặc chuyển đổi tài sản tức thời với mức giá hợp lí.

2.1.2. Khái niệm hiệu quả hoạt động NHTM

Có nhiều quan điểm về hiệu quả hoạt động kinh doanh của NHTM. Theo Farrell (1957), hiệu quả là một phạm trù được sử dụng phổ biến nhằm đánh giá khả năng của một đơn vị trong việc tối đa hóa doanh thu đầu ra trong điều kiện chi phí đầu vào cho trước, hay nói cách khác, hiệu quả chính là những lợi ích mang lại từ hoạt động cụ thể. Theo Antonio, Ludger và Vito (2006) thì “hiệu quả là phép so sánh giữa giá trị đầu vào và đầu ra hay giữa lợi nhuận và chi phí. Với cùng đầu vào cho trước, hoạt động nào tạo ra đầu ra lớn hơn sẽ là hoạt động hiệu quả hơn”. Trương Quang Thông (2011) cho rằng, hiệu quả kinh doanh của ngân hàng được xem là kết quả lợi nhuận do hoạt động ngân hàng mang lại trong một khoảng thời gian nhất định.

Khái niệm về hiệu quả hoạt động kinh doanh là vấn đề gây tranh cãi trong tài chính vì ý nghĩa của nó rất rộng lớn. Hiệu quả hoạt động kinh doanh là tối đa hóa lợi nhuận, tối đa hóa giá trị doanh nghiệp, tối đa hóa lợi ích cho cổ đông. Hiệu quả hoạt động được đo trên cả hai phương diện kế toán và thị trường. Trên phương diện kế toán, hiệu quả hoạt động kinh doanh được đo bằng chỉ tiêu tỉ suất sinh lời trên tổng tài sản, tỉ suất sinh lời trên vốn chủ sở hữu, thu nhập trên mỗi cổ phần. Trên phương diện thị trường, hiệu quả hoạt động được đo bằng chỉ tiêu Tobin’Q và tỉ số giá trị thị trường vốn cổ phần trên giá trị sổ sách vốn cổ phần, tỉ số giá trên thu nhập mỗi cổ phiếu. Hiệu quả hoạt động kinh doanh ngân hàng thường được đo lường bằng tỉ suất sinh lời trên tài sản (ROA) và tỉ suất sinh lời trên vốn chủ sở hữu (ROE), có rất nhiều tác giả dùng ROA và ROE để đo lường hiệu quả hoạt động kinh doanh của doanh nghiệp như Abbasali Pouraghajan và cộng sự (2012); Akinyomi Oladele John (2013); Lucy Wamugo Mwangi và cộng sự (2014); Đoàn Ngọc Phúc (2014); Mohammad Hossein Khadem Dezfouli và cộng sự (2014); Bogdan Căpraru, Iulian Ihnatov (2014); Mahmoud Al-Rdaydeh, Ali Matar, Odai Alghzwai (2017); Jonathan A. Batten, Xuan Vinh Vo (2017); Md. Mohiuddin Chowdhury và Shafir Zaman (2018); Faisal Abbas, Shahid Iqbal và Bilal Aziz (2019); Alalade, Yimka S. (Ph.D) và cộng sự (2020); Ephias Munangi và Athenia Bongani Sibindi (2020); Hakimi Abdelaziz và cộng sự (2020); Isam Saleh và Malik Abu Afifa (2020); Md Saimum Hossain, Faruque Ahamed (2021).

Với mục đích nghiên cứu của bài viết này, hiệu quả kinh doanh của các NHTM sẽ được nghiên cứu dưới khía cạnh kết quả lợi nhuận hay khả năng sinh lời của các ngân hàng trong điều kiện đảm bảo hoạt động NHTM được ổn định và hạn chế rủi ro, mà chủ yếu xem xét trong mối quan hệ tác động của rủi ro thanh khoản đến hiệu quả kinh doanh của NHTM.

2.2. Các lí thuyết có liên quan

2.2.1. Lí thuyết cho vay thương mại và thanh khoản

Smith (1776) cho rằng, cho vay thương mại chủ yếu là ngắn hạn. Với giả định này, ngân hàng chắc chắn rủi ro cao trong một cuộc khủng hoảng tài chính ngay cả khi danh mục cho vay của ngân hàng đã phù hợp với các tiêu chuẩn lí thuyết. Về cơ bản, đây là lí thuyết về quản lí tài sản có nhấn mạnh tính thanh khoản, các ngân hàng có thể duy trì tính thanh khoản cần thiết để đáp ứng các yêu cầu rút tiền gửi của khách hàng.

Lí thuyết cho vay thương mại bên cạnh việc phân tích tính thanh khoản của các khoản cho vay thương mại đã không chú ý tới tính chất thanh khoản nguồn vốn của các khoản cho vay phi thương mại nên không đảm bảo tính thanh khoản cho ngân hàng. Thực tế, có rất nhiều khoản tiền gửi không bị rút ra khi đến hạn mà tiếp tục gia hạn mới, những nguồn tiền như vậy có thể sử dụng cho vay trung và dài hạn. Do đó, lí thuyết hàm ý các ngân hàng luôn trong tình trạng rủi ro cao, đặc biệt là rủi ro thanh khoản, và các khoản cho vay càng tăng, rủi ro thanh khoản càng tăng.

2.2.2. Lí thuyết khả năng thay đổi (Shiftability theory)

Moulton (1918), một trong những người khởi đầu của lí thuyết này khẳng định rằng “thanh khoản là khả năng thay đổi”. Lí thuyết cho rằng, ngân hàng có thể tự đảm bảo rủi ro thanh khoản hiệu quả nhất bằng cách duy trì tỉ trọng lớn về tài sản có tính thanh khoản cao. Lí thuyết khả năng thay đổi làm chuyển hướng sự chú ý của các ngân hàng, các cơ quan chức năng và cho rằng các khoản vay hay đầu tư là nguồn gốc của vấn đề thanh khoản ngân hàng. Toby (2006) nghiên cứu về nguồn gốc gây ra rủi ro thanh khoản của các ngân hàng Hoa Kỳ dựa trên lí thuyết khả năng thay đổi giải thích rằng, tính thanh khoản của một ngân hàng phụ thuộc vào khả năng chuyển đổi các tài sản ngắn hạn (công cụ ngắn hạn trên thị trường mở) trong một mức giá dự đoán được. NHTM sẽ có thể đáp ứng nhu cầu thanh khoản nếu có tài sản sẵn sàng để bán. Trong trường hợp số lượng lớn người gửi tiền quyết định rút tiền của họ, tất cả các ngân hàng cần phải bán các khoản đầu tư để trả cho người gửi tiền.

Lí thuyết này cho rằng, cho vay thương mại cũng không đảm bảo an toàn thanh khoản cho NHTM khi khủng hoảng xảy ra. Lí thuyết này chứng minh rằng, vấn đề chính để đảm bảo an toàn thanh khoản là khả năng tạo ra thu nhập của ngân hàng (tăng khả năng tích lũy) và khả năng chuyển đổi của tài sản. Với sự phát triển của thị trường tài chính, ngân hàng cần chủ động dự trữ các tài sản có khả năng chuyển đổi cao, đảm bảo thanh khoản khi phải đáp ứng nhu cầu thanh toán. Do vậy, các ngân hàng hoàn toàn có thể thực hiện các khoản cho vay phi thương mại mà vẫn đảm bảo khả năng thanh khoản của ngân hàng.

2.2.3. Lí thuyết quản lí trách nhiệm pháp lí

Theo Koch và Scott (2009), lí thuyết quản lí nợ cho thấy rằng, các ngân hàng có thể thỏa mãn nhu cầu thanh khoản của mình bằng cách đi vay trên thị trường tiền tệ và vốn. Theo lí thuyết này, các ngân hàng có thể đáp ứng yêu cầu thanh khoản của mình bằng cách huy động trên thị trường để có thêm nguồn vốn đáp ứng nhu cầu cho vay và rút tiền gửi. Khi cần vốn có sẵn ngay lập tức, các ngân hàng có thể vay lẫn nhau thông qua thị trường liên ngân hàng. Lí thuyết quản lí nợ phải trả ngày càng trở nên phổ biến khi các ngân hàng có được khả năng thanh toán lãi suất thị trường đối với các khoản nợ lớn. Đóng góp cơ bản của lí thuyết này là việc xem xét cả hai mặt bảng cân đối kế toán của ngân hàng như các nguồn thanh khoản.

Ngày nay, các ngân hàng sử dụng cả tài sản có và tài sản nợ để đáp ứng nhu cầu thanh khoản. Các nguồn thanh khoản sẵn có được xác định và so sánh với nhu cầu dự kiến bởi Ủy ban tài sản và trách nhiệm pháp lí của ngân hàng. Ban Giám đốc xem xét tất cả các dòng tiền vào và dòng tiền ra khi quyết định cách phân bổ tài sản và hoạt động tài chính. Các cân nhắc chính bao gồm duy trì chất lượng tài sản cao và cơ sở vốn mạnh để giảm nhu cầu thanh khoản, cải thiện khả năng tiếp cận vốn của ngân hàng với chi phí thấp. Nghiên cứu này dựa trên lí thuyết quản lí nợ phải trả vì quản lí nợ phải trả tích cực kiểm soát các tác động của rủi ro tài chính, đặc biệt là rủi ro thanh khoản. Khi rủi ro thanh khoản được quản lí tốt, các tác động tiêu cực của rủi ro sẽ được cải thiện, do đó, lợi nhuận của các ngân hàng đó sẽ tăng lên.

2.3. Lược khảo các nghiên cứu trước

Kết quả nghiên cứu của Abdelaziz Hakimi và Khemais Zaghdoudi (2016) về “Rủi ro thanh khoản và hiệu quả hoạt động của ngân hàng: Mô hình thực nghiệm đối với các ngân hàng Tunisia” của 10 ngân hàng tại Tunisia trong giai đoạn 1990 - 2013 cho thấy, tỉ lệ an toàn vốn, chỉ số Hirshmen Herfindahl, tăng trưởng tổng sản phẩm quốc nội có tác động cùng chiều với hiệu quả hoạt động của ngân hàng. Tuy nhiên, rủi ro thanh khoản, rủi ro tín dụng, quy mô ngân hàng, khủng hoảng tài chính quốc tế, tỉ lệ lạm phát có tác động ngược chiều với hiệu quả hoạt động của ngân hàng.

Kết quả nghiên cứu của Sokol Ndoka, Manjola Islami và Joana Shima (2016) về “Tác động của quản lí rủi ro thanh khoản đối với hoạt động của các NHTM Albania trong giai đoạn 2005 - 2015” của 40 ngân hàng tại Albania trong giai đoạn 2005 - 2015 cho thấy, tiền gửi có tác động cùng chiều với lợi nhuận trước thuế. Trong khi đó tiền mặt và khe hở thanh khoản có tác động ngược với lợi nhuận trước thuế.

Kết quả nghiên cứu của Aulia Imani và Antyo Pracoyo (2018) về “Phân tích ảnh hưởng của vốn, rủi ro tín dụng và rủi ro thanh khoản đến khả năng sinh lời của ngân hàng” của 08 NHTM tại Indonesia giai đoạn 2011 - 2015 cho thấy, tỉ lệ an toàn vốn có tác động cùng chiều đến hiệu quả hoạt động ngân hàng, tuy nhiên, rủi ro tín dụng có tác động ngược chiều đến hiệu quả hoạt động ngân hàng và tác giả cũng chỉ ra rằng, rủi ro thanh khoản và hiệu quả hoạt động ngân hàng có tác động ngược chiều với nhau.

Wamalwa, M. F. và Mukanzi, C. (2018) với nghiên cứu “Ảnh hưởng của thực tiễn quản lí rủi ro tài chính đến hiệu quả tài chính của các NHTM tại Kenya, trường hợp các ngân hàng tại tỉnh Kakamega” đã nghiên cứu thực tiễn của 09 NHTM ở tỉnh Kakamega thuộc Kenya giai đoạn 2011 - 2016. Kết quả nghiên cứu cho thấy, rủi ro tín dụng có tác động cùng chiều đến hiệu quả hoạt động của các NHTM; đồng thời, rủi ro vốn cũng có tác động cùng chiều đến hiệu quả hoạt động của các NHTM. Ngược lại, tác giả kết luận rằng, rủi ro lãi suất tác động ngược chiều đến hiệu quả hoạt động của các NHTM và rủi ro thanh khoản cũng ảnh hưởng đến hiệu quả hoạt động của các ngân hàng theo hướng ngược chiều.

Md. Mohiuddin Chowdhury và Shafir Zaman (2018) nghiên cứu về ảnh hưởng của rủi ro thanh khoản đối với hoạt động của các ngân hàng Hồi giáo ở Bangladesh giai đoạn 2012 - 2016. Kết quả nghiên cứu chỉ ra rằng, tỉ lệ cho vay trên tiền gửi, tài sản có rủi ro thanh khoản trên tổng tài sản, vốn chủ sở hữu trên tổng tài sản có tác động tích cực đến hiệu quả hoạt động ngân hàng gồm ROA và ROE.

Faisal Abbas, Shahid Iqbal và Bilal Aziz (2019) đã nghiên cứu “Tác động của vốn ngân hàng, thanh khoản ngân hàng và rủi ro tín dụng đến khả năng sinh lời trong thời kì hậu khủng hoảng: Một nghiên cứu so sánh về Hoa Kỳ và châu Á”. Nghiên cứu bắt đầu với 942 NHTM tại hơn 40 quốc gia khu vực châu Á, tuy nhiên, sau quá trình lọc với tiêu chí lựa chọn các ngân hàng được đưa vào nghiên cứu với số vốn tối thiểu là 100 tỉ USD. Như vậy mẫu được giảm xuống còn 174 ngân hàng. Thời gian lấy mẫu là trong giai đoạn 2011 - 2017. Kết quả nghiên cứu cho thấy, thanh khoản ngân hàng, rủi ro tín dụng, thị trường tài chính có tác động cùng chiều đến hiệu quả hoạt động của các NHTM. Trong khi đó, rủi ro tín dụng, tăng trưởng cho vay, chi phí hoạt động ngân hàng, quy mô ngân hàng có tác động ngược chiều đến hiệu quả hoạt động của các ngân hàng.

Isam Saleh và Malik Abu Afifa (2020) đã nghiên cứu về ảnh hưởng của rủi ro thanh khoản, rủi ro tín dụng và vốn ngân hàng đến khả năng sinh lời của ngân hàng, bằng chứng từ một thị trường mới nổi giai đoạn 2010 - 2018. Kết quả nghiên cứu cho thấy rằng, rủi ro tín dụng, rủi ro thanh khoản, quy mô ngân hàng, chi phí tác động tiêu cực đến đến khả năng sinh lời của ngân hàng gồm ROA, ROE, tỉ lệ thu nhập lãi thuần.

Alalade, Yimka S. (Ph.D) và cộng sự (2020) nghiên cứu về rủi ro thanh khoản và khả năng sinh lời tiền gửi của các ngân hàng niêm yết ở Nigeria giai đoạn 2009 - 2018. Kết quả nghiên cứu cho thấy, nợ ròng trên tổng tài sản tác động ngược chiều với khả năng sinh lời của các ngân hàng. Đồng thời, kết quả cũng cho thấy, tỉ lệ cho vay trên tiền gửi, tỉ lệ tài sản lưu động tác động cùng chiều với khả năng sinh lời của các ngân hàng.

Esha Pratiwi, Erni Masdupi (2021) nghiên cứu về ảnh hưởng của rủi ro tín dụng, rủi ro thị trường và rủi ro thanh khoản đối với tỉ suất sinh lời trên tài sản của các NHTM thông thường đã đăng kí với cơ quan quản lí dịch vụ tài chính trong đại dịch Covid-19 trong giai đoạn từ quý I đến quý IV/2020 tại 272 ngân hàng. Kết quả nghiên cứu cho thấy, rủi ro tín dụng tác động tiêu cực đến ROA. Ngược lại rủi ro thị trường tác động tích cực đến ROA.

3. Mô hình, dữ liệu nghiên cứu và phương pháp phân tích dữ liệu

3.1. Mô hình nghiên cứu

Dựa vào nghiên cứu thực nghiệm đã được đề cập trong mô hình nghiên cứu của Abdelaziz Hakimi và Khemais Zaghdoudi (2016), kế thừa những nghiên cứu thực nghiệm trên thế giới và tại Việt Nam, mô hình nghiên cứu được đề xuất cụ thể như sau:

FROFi,t = β0 + β1*LRi,t + β2*CRi,t + β3*CARi,t+ β4*SIZi,t + β5*COVi,t+ β6*INFi,t+ εi,t

Trong đó:

FROFi,t là biến phụ thuộc, đại diện hiệu quả hoạt động của ngân hàng, được đo lường bởi chỉ số ROA và ROE.

LRi,t; CRii,t; CARi,t: Là các biến độc lập.

SIZi,t; COVi,t; INFi,t: Là các biến kiểm soát.

Mô hình được viết lại như sau:

ROAi,t = β0 + β1*LRi,t + β2*CRi,t + β3*CARi,t+ β4*SIZi,t + β5*COVt + β6*INFt + εi,t

ROEi,t= β0 + β1*LRi,t + β2*CRi,t + β3*CARi,t+ β4*SIZi,t+ β5*COVt + β6*INFt + εi,t

Trong đó:

- ROAi,t: Tỉ suất lợi nhuận trên tổng tài sản của ngân hàng i thời điểm t.

- ROEi,t: Tỉ suất lợi nhuận trên vốn chủ sở hữu của ngân hàng i thời điểm t.

- LRi,t: Tỉ lệ rủi ro thanh khoản của ngân hàng i thời điểm t.

- CRi,t: Tỉ lệ rủi ro tín dụng ngân hàng i thời điểm t.

- CARi,t: Tỉ lệ an toàn vốn ngân hàng i thời điểm t.

- SIZi,t: Quy mô của ngân hàng i thời điểm t.

- COVt: Khủng hoảng dịch Covid-19 thời điểm t.

- INFi,t: Tỉ lệ lạm phát thời điểm t.

- β0: Tung độ góc.

- β1, β2, β3, β4, β5, β6: Hệ số góc.

- εi,t: Phần dư của doanh nghiệp i thời điểm t. (Bảng 1)

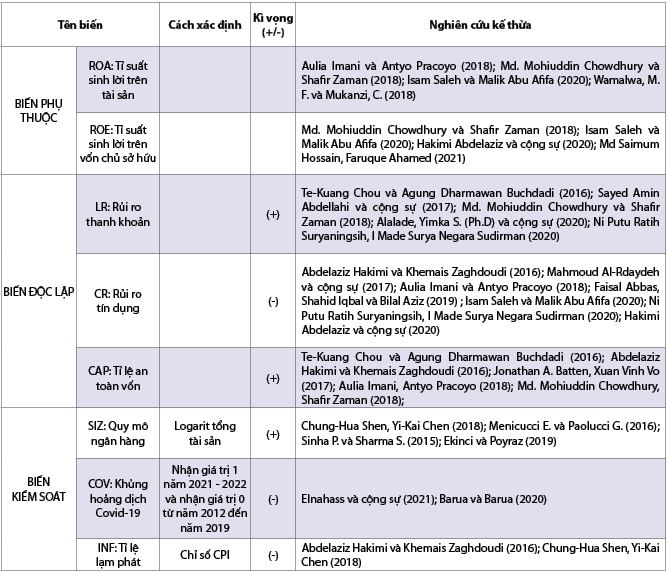

Bảng 1: Diễn giải các biến trong mô hình và dấu kì vọng

Nguồn: Tác giả tổng hợp

3.2. Dữ liệu và phương pháp nghiên cứu

Dữ liệu nghiên cứu được thực hiện trên dữ liệu bảng. Dữ liệu được tổng hợp từ các báo cáo tài chính, báo cáo thường niên của 19 NHTM Việt Nam và từ nguồn của: Bankscope, Orbid, Vietdata.vn, worldbank.org trong khoảng thời gian từ năm 2013 đến năm 2022, bao gồm 190 quan sát. Dữ liệu kinh tế vĩ mô được thu thập từ các thống kê báo cáo kinh tế tổng hợp trên website của Ngân hàng Phát triển châu Á (ADB) và Ngân hàng Thế giới (World Bank), Quỹ Tiền tệ Quốc tế (IMF). Dữ liệu thu thập được kiểm tra trước khi phân tích nhằm đảm bảo tính chuẩn xác về mặt giá trị, tính phù hợp với mô hình và phương pháp nghiên cứu. Phương pháp GLS được sử dụng trong nghiên cứu này bởi nó có thể kiểm soát được hiện tượng tự tương quan và phương sai thay đổi. Phương pháp FGLS sẽ ước tính mô hình theo phương pháp OLS (ngay cả trong trường hợp có sự tồn tại của hiện tượng tự tương quan và phương sai thay đổi).

4. Kết quả nghiên cứu và thảo luận

4.1. Phân tích ma trận tương quan

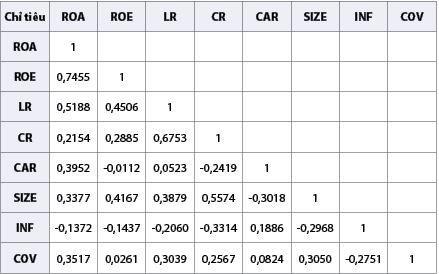

Kết quả ma trận tương quan cho thấy, hệ số tương quan giữa các biến giải thích ở mức thấp từ 0,0112 đến 0,7455 nhỏ hơn 0,8 cho thấy, các biến giải thích ít có tác động qua lại lẫn nhau, hạn chế hiện tượng đa cộng tuyến trong mô hình hồi quy. Theo Kenedy (2008), hiện tượng đa cộng tuyến trở nên nghiêm trọng khi hệ số tương quan lớn hơn 0,8. Các biến giải thích có tác động qua lại lẫn nhau, hiện tượng đa cộng tuyến trong mô hình hồi quy có thể xảy ra. (Bảng 2)

Bảng 2: Kết quả ma trận tương quan

Nguồn: Xử lí số liệu của nhóm tác giả bằng Eview 8.0

LR và CR có tác động cùng chiều với ROA và ROE. Từ kết quả cho thấy, rủi ro thanh khoản và rủi ro tín dụng có tác động tích cực đến hiệu quả hoạt động kinh doanh của ngân hàng. CAR tác động tích cực đến ROA nhưng lại tiêu cực đến ROE với hệ số tương quan lần lượt là 0,3952 và -0,0112. SIZE và COV có tác động tích cực đến ROA với hệ số tương quan lần lượt là 0,3377 và 0,3517. Tương tự SIZE và COV có tác động tích cực đến ROE. INF có tác động ngược chiều đến cả ROA và ROE, chứng tỏ tỉ lệ lạm phát tác động tiêu cực đến hiệu quả hoạt động của NHTM tại Việt Nam.

4.2. Kết quả hồi quy

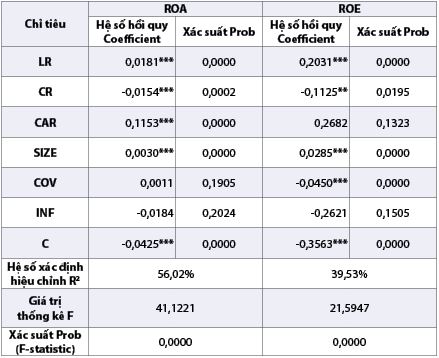

Bài nghiên cứu sử dụng mô hình hồi quy đa biến, với hai biến phụ thuộc là ROA, ROE và bảy biến giải thích là LR, CR, CAR, SIZE, COV, INF. Chi tiết kết quả mô hình hồi quy theo phương pháp GLS như Bảng 3.

Bảng 3: Kết quả hồi quy theo phương pháp GLS

* Có ý nghĩa thống kê ở mức 10% Nguồn: Xử lí số liệu của tác giả bằng Eview 8.0

** Có ý nghĩa thống kê ở mức 5%

*** Có ý nghĩa thống kê ở mức 1%

Giá trị xác suất Prob (F-statistic) hai mô hình đều bằng 0,0000 cho thấy mô hình có ý nghĩa thống kê ở mức 1%.

4.3. Thảo luận

LR tác động cùng chiều đến hiệu quả hoạt động kinh doanh của ngân hàng đo bằng ROA và ROE với mức ý nghĩa 1%, tương ứng khi LR tăng 1% thì ROA tăng 1,0181%, ROE tăng 1,2031%. Kết quả này phù hợp với kết quả phân tích ma trận tương quan ở phần trước và giống với giả thuyết đặt ra. Nghiên cứu này giống kết quả với các nghiên cứu trong và ngoài nước như nghiên cứu của Bourke (1989); Kosmidou, Tanna, và Pasiouras (2005); Olagunju, David, và Samuel (2012); Te-Kuang Chou và Agung Dharmawan Buchdadi (2016); Sayed Amin Abdellahi và cộng sự (2017); Md. Mohiuddin Chowdhury và Shafir Zaman (2018); Alalade, Yimka S. (Ph.D) và cộng sự (2020); Ni Putu Ratih Suryaningsih, I Made Surya Negara Sudirman (2020); Phan Thanh Hải và cộng sự (2020) cho thấy rủi ro thanh khoản tác động tích cực đến hiệu quả hoạt động kinh doanh của ngân hàng. Theo quy định tại Thông tư số 22/2019/TT-NHNN ngày 15/11/2019 của Thống đốc Ngân hàng Nhà nước Việt Nam, từ ngày 01/01/2020, tỉ lệ dư nợ cho vay so với tổng tiền gửi tối đa ở mức 85%. Tỉ lệ LR dao động từ 80 - 85% là mức tốt nhất để ngân hàng tạo ra lợi nhuận. Tình hình thực tế cho thấy, tính đến ngày 30/6/2022, có đến 22/27 ngân hàng tăng tỉ lệ rủi ro thanh khoản so với đầu năm, với mức bình quân 5,2%. Trong đó, Ngân hàng Thương mại cổ phần (NHTMCP) Kiên Long tăng cao nhất với mức 13,7%, kế đó là NHTMCP Kỹ Thương Việt Nam tăng 9,4% và NHTMCP Đông Nam Á tăng 8,2%… Tính đến ngày 30/6/2022, có 20/27 ngân hàng có tỉ lệ rủi ro thanh khoản trên 85%; 04 ngân hàng nằm trong khoảng 80 - 85%; 03 ngân hàng có rủi ro thanh khoản dưới 80%. Ghi nhận trên toàn hệ thống, 03 ngân hàng đưa tỉ lệ rủi ro thanh khoản lên trên 100% là NHTMCP Kỹ Thương Việt Nam (108%), NHTMCP Đông Nam Á (105,85%) và NHTMCP Việt Nam Thịnh Vượng (102%).

Kết quả nghiên cứu cho thấy, đại dịch Covid-19 tác động cùng chiều đến hiệu quả hoạt động kinh doanh của ngân hàng đo bằng ROA nhưng không có ý nghĩa thống kê. Tuy nhiên, dịch Covid-19 tác động ngược chiều đến ROE với ý nghĩa 1%.

Kết quả các nghiên cứu của Barua và Barua (2020), Elnahass và cộng sự (2021) cho rằng, dịch Covid-19 tác động tiêu cực đến hiệu quả hoạt động kinh doanh của ngân hàng. Kết quả nghiên cứu này phù hợp với nghiên cứu được thực hiện bởi Effendi và Hariani (2020) cho rằng, có sự khác biệt đáng kể về kết quả ROA ở các ngân hàng thương mại Sharia và các đơn vị kinh doanh Sharia trước và sau cuộc khủng hoảng Covid-19.

Tuy nhiên, theo kết quả của nghiên cứu của Lorna Katusiime (2021), dịch Covid-19 và khả năng sinh lời của ngân hàng ở các nước có thu nhập thấp: Trường hợp của Uganda cho thấy rằng, số trường hợp Covid-19 có tác động tích cực và không đáng kể đến tỉ suất sinh lời của tài sản trong khu vực NHTM thông thường. Điều này cho thấy rằng, số trường hợp Covid-19 và số ca tử vong do Covid-19 không có ảnh hưởng trực tiếp đến tỉ suất sinh lời của tài sản tại các NHTM thông thường. Kết quả này hỗ trợ kết quả nghiên cứu được thực hiện bởi Ilhami và Thamrin (2021), trong nghiên cứu của họ về các NHTM Sharia, tác động tổng thể của Covid-19 đối với hiệu quả tài chính của ngân hàng Sharia ở Indonesia không cho thấy kết quả khác biệt đáng kể giữa trước và trong đại dịch Covid-19. Số trường hợp nhiễm Covid- 19 ngày càng tăng sẽ làm trầm trọng thêm tỉ lệ nợ xấu của ngân hàng. Do số lượng các trường hợp Covid-19 ngày càng tăng khuyến khích Chính phủ ban hành các chính sách khác nhau sẽ làm gián đoạn lĩnh vực kinh doanh, việc thanh khoản và cho vay của ngân hàng bị ngưng trệ. Cuối cùng, nhiều bên gặp khó khăn trong việc thực hiện nghĩa vụ của mình với ngân hàng. Chắc chắn đây sẽ là một tín hiệu tiêu cực đối với lĩnh vực ngân hàng. Trường hợp số lượng các khoản cho vay khó đòi của ngân hàng tăng lên, rủi ro tín dụng sẽ cao hơn và lợi nhuận của ngân hàng sẽ giảm xuống.

5. Kết luận và đề xuất

5.1. Kết luận

Bài nghiên cứu sử dụng báo cáo tài chính của 19 NHTMCP Việt Nam giai đoạn 2013 - 2022, tương ứng 190 quan sát nhằm trả lời cho câu hỏi nghiên cứu “Đánh giá mức độ tác động của rủi ro thanh khoản đến hiệu quả hoạt động kinh doanh của NHTM tại Việt Nam”.

Nghiên cứu đã kiểm định tác động của rủi ro thanh khoản đến hiệu quả hoạt động kinh doanh của NHTM tại Việt Nam thông qua biến phụ thuộc là ROA, ROE. Phương pháp nghiên cứu được thực hiện là phương pháp GLS. Kết quả nghiên cứu cho thấy:

Đối với mô hình biến phụ thuộc ROA: LR, CAR và SIZE có tác động cùng chiều đến ROA với mức ý nghĩa 1%. Ngược lại, CR tác động ngược chiều đến ROA với mức ý nghĩa 1%. Trong khi COV và INF không tác động đến ROA.

Đối với mô hình biến phụ thuộc ROE: LR và SIZE tác động cùng chiều đến ROE với mức ý nghĩa 1%. Trong khi, CR và COV tác động ngược chiều đối với ROE với mức ý nghĩa 1%. CAR và INF không tác động đến ROE.

Kết quả nghiên cứu trên giúp các nhà quản trị ngân hàng nhận định rõ hơn về tác động của rủi ro thanh khoản đến hiệu quả hoạt động của các NHTM tại Việt Nam trong giai đoạn trước và trong khủng hoảng dịch Covid-19.

5.2. Đề xuất

Với kết quả nghiên cứu trên, các tác giả đưa ra một số gợi ý chính sách giúp NHTM có thể quản trị tốt rủi ro thanh khoản để có thể nâng cao hiệu quả hoạt động NHTM tại Việt Nam như sau:

(i) Kiểm soát chặt rủi ro thanh khoản để nâng cao hiệu quả hoạt động ngân hàng. Tuy kết quả mô hình rủi ro thanh khoản tác động tích cực đến hiệu quả hoạt động ngân hàng, nhưng không vì vậy mà tỉ lệ cho vay trên tiền gửi quá nhiều làm ảnh hưởng trầm trọng đến tính thanh khoản ngân hàng, có thể gây hậu quả xấu là tăng nợ xấu dẫn đến tăng chi phí và làm giảm hiệu quả hoạt động của ngân hàng. Ngân hàng nên sử dụng cả hai biện pháp quản lí rủi ro thanh khoản bằng quản lí tài sản có và quản lí tài sản nợ một cách linh hoạt. Như vậy, ngân hàng có thể vừa tích trữ tài sản thanh khoản để đáp ứng một phần nhu cầu thanh khoản, phần còn lại sẽ được đáp ứng bằng cách đi vay trên thị trường tiền tệ hoặc phát hành kì phiếu ngắn hạn, trái phiếu dài hạn. Thực hiện việc phát hành các giấy tờ có giá, điều chỉnh cơ cấu huy động vốn trên thị trường liên ngân hàng; điều chỉnh cơ cấu cho vay vào các lĩnh vực nhạy cảm và rủi ro cao như chứng khoán, bất động sản và tiêu dùng.

(ii) Tăng tỉ lệ an toàn vốn làm giảm rủi ro thanh khoản ngân hàng. Tăng tỉ lệ an toàn vốn sẽ góp phần giảm rủi ro thanh khoản của ngân hàng, từ đó tăng hiệu quả hoạt động của ngân hàng. Thông qua việc tăng tỉ lệ an toàn vốn bằng cách tăng vốn chủ sở hữu sẽ làm quy mô ngân hàng phát triển hơn. Chính điều này cũng làm tăng hiệu quả cạnh tranh, tăng uy tín và vị thế ngân hàng, góp phần không nhỏ và việc gia tăng hiệu quả hoạt động của ngân hàng. Các ngân hàng cần xây dựng chiến lược tăng vốn đi kèm với sử dụng vốn hợp lí để đảm bảo sự phát triển vốn bền vững và giảm áp lực về cổ tức đối với các cổ đông do tăng vốn một cách ồ ạt nhưng chưa có kế hoạch sử dụng cụ thể, hiệu quả. Cân nhắc, lựa chọn cổ đông chiến lược trong và ngoài nước để bán cổ phiếu do ngân hàng phát hành trên cơ sở hợp tác đôi bên cùng có lợi, góp phần tận dụng, học hỏi kinh nghiệm quản lí công nghệ... để nâng cao uy tín và thương hiệu ngân hàng. Đặc biệt, các NHTM lớn thuộc nhóm phải áp dụng Basel II và Basel III cần lựa chọn các cổ đông chiến lược là các NHTM đã áp dụng các kĩ thuật của Basel II, chuẩn bị tiềm lực tài chính để sẵn sàng áp dụng các quy định mới về an toàn vốn, đảm bảo phát triển đủ vốn tự có, từng bước hình thành tấm đệm vốn chống rủi ro chu kì kinh tế và tấm đệm vốn chống rủi ro hệ thống từ sự liên thông của các thị trường.

(iii) Gia tăng vai trò của quản lí nhà nước. Ngân hàng Nhà nước Việt Nam cần nâng cao vai trò định hướng trong quản lí và tư vấn cho các NHTM thông qua việc thường xuyên tổng hợp, phân tích thông tin thị trường, đưa ra các nhận định và dự báo khách quan, mang tính khoa học để các NHTM có cơ sở tham khảo, định hướng trong việc hoạch định chính sách kinh doanh từng thời điểm kinh tế biến động sao cho phù hợp, vừa đảm bảo nâng cao khả năng sinh lời, vừa phòng ngừa được rủi ro, an toàn thanh khoản.

Tài liệu tham khảo:

1. Abdelaziz, H., Rim., B. and Helmi, H. (2020) “The Interactional Relationships Between Credit Risk , Liquidity Risk and Bank Profitability in MENA Region”. Global Business Review, pages 1-23.

2. Adelopo et al. (2018). “Adelopo, Ismail, Robert Lloydking, and Venancio Tauringana. 2018. Determinants of Bank Profitability before, during, and after the Financial Crisis”. International Journal of Managerial Finance 14: 378-98.

3. Ahmad Aref Almazari (2014). “Impact of internal factors on bank profitability: Comparative study between Saudi Arabia and Jordan”.

4. Alalade, Yimka S. (Ph.D) và cộng sự (2020). “Liquidity Risk and Profitability of Listed Deposit Money Banks in Nigeria”.

5. Ali (2015). “Effects of credit risk management on financial performance of 2 Jordanian commercial banks”. Financial and Investment Management Innovations. pages 338-344.

6. Amengor, E. C. (2010). “Importance of Liquidity and Capital Adequacy to Commercial Banks”. A Paper Presented at Induction Ceremony of ACCE, UCC Campus.

7. Arif, A. và Anees,A. (2012). “Liquidity Risk and Performance of Banking System”. Journal of Financial Regulation and Compliance, 20(2): pages 182-195.

8. Aulia Imani và Antyo Pracoyo (2018). “Analysis of The Effect of Capital, Credit Risk, and Liquidity Risk on Profitability in Banks”.

9. Barua và Barua (2020). “Covid-19 Implications for Banks: Evidence from an Emerging Economy”. SN Business và Economics 1: 19.

10. Chung-Hua Shen, Yi-Kai Chen (2018). “Bank liquidity risk and performance”.

11. Coyle, B. (2000). “Framework for credit risk management. Chartered Institute of Bankers”.

12. Effendi, I. and Hariani, P. (2020). “Dampak Covid-19 terhadap Bank Syariah : Impact of Covid-19 on Islamic Banks”, EKONOMIKAWAN : Jurnal Ilmu Ekonomi dan Studi Pembangunan, 20(79), pages 221- 230.

13. Fredrick Mwaura Mwangi, (2014). “The Effect of Liquidity Risk Management on Financial Performance of Commercial Banks In Kenya”. A Research Project Submitted In Partial Fulfillment of The Requirements For The Award of The Degree of Master of Science In Finance, School of Business, University of Nairobi.

14. Hai Thanh Phan, Tien Ngoc Hoang, Linh Viet Dinh và Dat Ngoc Hoang (2020). “The Determinants of Listed Commercial Banks’ Profitability in Vietnam”.

15. Hakimi Abdelaziz và cộng sự (2020). “The interactional relationships between credit risk, liquidity risk and bank profitability in MENA region”.

16. Ilhami and Thamrin, H. (2021). “Analisis Dampak Covid-19 terhadap Kinerja Keuangan Perbankan Syariah di Indonesia”. Jurnal Tabarru: Islamic Banking and Finance, 4(1), pages 37-45. doi: 10.25299/jtb.2021.vol4(1).6068.

17. Isam Saleh và Malik Abu Afifa (2020). “The effect of credit risk, liquidity risk and bank capital on bank profitability: Evidence from an emerging market”.

18. Jenkinson, N. (2008). “Strengthening regimes for controlling liquidity risk, Euro Money, in Conference on Liquidity and Funding Risk Management”.

19. John Echobu, Okika Nkiru Philomena (2019). “Credit Risks and Financial Performance of Nigerian Banking Industry”.

20. Jonathan A. Batten, Xuan Vinh Vo (2017). “Determinants of bank profitability - Evidence from Vietnam”.

21. Lorna Katusiime (2021). “Covid-19 and Bank Profitability in Low Income Countries: The Case of Uganda”.

22. Luckett (1984), “ARR vs. IRR: A review and an analysis”.

23. Lucy Wamugo Mwangi và cộng sự (2014). “Relationship between capital structure and performance of non-financial companies listed in the Nairobi Securities Exchange, Kenya”.

24. Mohammad Hossein Khadem Dezfouli và cộng sự (2014). “Assessing the profitability of the iranian banking system’s non-linear relationship with liquidity risk”.

25. Ndoka, S., Islami, M., và Shima, J. (2016). “The impact of liquidity risk management on the performance of Albanian Commercial Banks during the period 2005-2015”.

26. Phan Thị Hằng Nga, (2017). “Các yếu tố ảnh hưởng đến lợi nhuận các NHTMCP Việt Nam sau khủng hoảng tài chính toàn cầu năm 2008”. Tạp chí Kinh tế và Phát triển, số 237, trang 65-73.

27. Ni Putu Ratih Suryaningsih, I Made Surya Negara Sudirman (2020). “The Influence of Credit Risk, Liquidity Risk, and Operational Risk on Profitability in Rural Banks in Bali Province”.

28. Njeri, M. M. (2014). “The effects of liquidity on financial performance of deposit taking microfinance institutions in Kenya: Nairobi: University of Nairobi”.

29. Olagunju, David, và Samuel, (2012). “Efficiency of financial ratios analysis for evaluating companies’ liquidity”.

30. Rahman et al. (2015). “Determinants of Bank Profitability: Empirical Evidence from Bangladesh”. International Journal of Business and Management 10: 135.

31. Saleh, I. và Afifa, M.A. (2020). “The effect of credit risk, liquidity risk and bank capital on bank profitability: Evidence from an emerging market”.

32. Sayed Amin Abdellahi và cộng sự (2017). “The effect of credit risk, market risk, and liquidity risk on financial performance indicators of the listed banks on Tehran Stock Exchange”.

33. Hoàng Ngọc Tiến và Võ Thị Hiền (2010). "Trao đổi về phương pháp tỷ lệ thu nhập ngoài tín dụng của NHTM", Tạp chí Công nghệ Ngân hàng.

34. Tyson, Judith. (2020). “The Impact of Covid-19 on Africa”s Banking System|ODI: Think Change. London: Overseas Development Institute (ODI)”.

35. Wamalwa, M. F. và Mukanzi, C. (2018). “Influence of Financial Risk Management Practices on Financial Performance of Commercial Banks In Kenya, A Case of Banks In Kakamega County”.

ThS. Nguyễn Đăng Khoa (Trường Cao đẳng Công nghệ thông tin Thành phố Hồ Chí Minh)

ThS. Phạm Minh Phương (Công ty Cổ phần Bất động sản Danh Khôi)

ThS. Lê Quốc Tuấn (Công ty Cổ phần Tập đoàn Đất Xanh)

https://tapchinganhang.gov.vn