Tóm tắt: Tài chính và môi trường là hai lĩnh vực kinh tế - xã hội quan trọng đối với chiến lược phát triển của nhiều quốc gia. Trong thời đại mà mục tiêu tăng trưởng kinh tế không còn là ưu tiên tuyệt đối, các vấn đề liên quan đến bảo vệ tài nguyên thiên nhiên, hạn chế tác động của biến đổi khí hậu, hướng đến cân bằng hệ sinh thái được nhiều quốc gia quan tâm đặc biệt. Giải pháp hoán đổi nợ bằng các dự án xanh và thúc đẩy phát triển tài chính khí hậu vừa giúp giảm bớt gánh nặng nợ cho nền kinh tế, vừa góp phần đẩy nhanh hiệu quả phát triển môi trường bền vững. Bài viết này tập trung phân tích cơ chế hoạt động, lợi ích của hoán đổi nợ xanh, những thách thức và giải pháp để triển khai mô hình hoán đổi nợ lấy dự án xanh tại Việt Nam. Đồng thời, làm rõ vai trò quan trọng của tài chính khí hậu trong việc hỗ trợ các dự án xanh, thúc đẩy chuyển đổi sang nền kinh tế xanh và bền vững.

Từ khóa: Hoán đổi nợ xanh, tài chính khí hậu, phát triển bền vững.

GREEN DEBT SWAP: A NEW BRIDGE FOR CLIMATE FINANCE AND SUSTAINABLE DEVELOPMENT

Abstract: Finance and environment are two important socio-economic areas for the development strategies of numerous economies. In an era when economic growth is no longer an absolute priority, issues related to the protection of natural resources, limiting the impact of climate change and aiming to balance the environmental ecosystem receive special attention from countries around the world. The solution of swapping debt for green projects and promoting the development of climate finance not only reduces the debt burden of economies, but also contributes to accelerating the effectiveness of sustainable environmental development. This article focuses on analyzing the operating mechanism, perse benefits of green debt swap as well as the challenges and solutions to effectively implement the debt swap model for green projects in Vietnam. Moreover, the article clarifies the important role of climate finance in supporting green projects and promoting the transition to a green, sustainable economy.

Keywords: Green debt swap, climate finance, sustainable development.

1. Tổng quan

Theo Tổ chức Hợp tác và Phát triển Kinh tế (OECD), hoán đổi nợ xanh là phương thức chuyển đổi nợ được nhiều quốc gia, đặc biệt là các nước đang phát triển sử dụng nhằm thuyết phục chính phủ chủ nợ phân bổ một phần nguồn lực đã được lập trong ngân sách nhà nước để thực hiện tài trợ cho các dự án về môi trường, khí hậu, hướng tới thúc đẩy tài chính bền vững cũng như phát triển môi trường lành mạnh, mang lại lợi ích đáng kể ở phạm vi quốc gia, khu vực và toàn cầu.

Tài chính khí hậu là thuật ngữ mới, đề cập đến việc các nước phát triển sử dụng nguồn lực tài chính để đầu tư hay tài trợ cho những dự án phát triển bền vững; hỗ trợ ứng phó, giảm thiểu tác động từ biến đổi khí hậu tại các nước đang phát triển hoặc thị trường mới nổi. Việc cung cấp nguồn lực tài chính có thể được ủy thác thông qua các tổ chức chính phủ, phi chính phủ hoặc tổ chức đầu tư tư nhân.

Theo đó, kiến trúc tài chính khí hậu đóng vai trò cải thiện quy trình, tăng cường hợp tác và trao đổi kinh nghiệm giữa các nền kinh tế. Tài chính khí hậu mang đến giải pháp hữu ích trong việc phát triển thị trường cho các công cụ nợ liên quan đến hoạt động khí hậu. Tuy nhiên, theo Quỹ Tiền tệ Quốc tế (IMF), khi nợ công của một quốc gia là bền vững (các nghĩa vụ nợ, bao gồm trả gốc, lãi được thực hiện một cách đầy đủ mà không cần sử dụng đến biện pháp tài trợ ngoại lệ hoặc không cần thực hiện những điều chỉnh lớn đối với cán cân thu nhập và chi tiêu), các giao dịch hoán đổi nợ lấy khí hậu sẽ kém hiệu quả hơn so với việc chỉ thực hiện hành động bảo vệ khí hậu thông qua các khoản tài trợ có điều kiện.

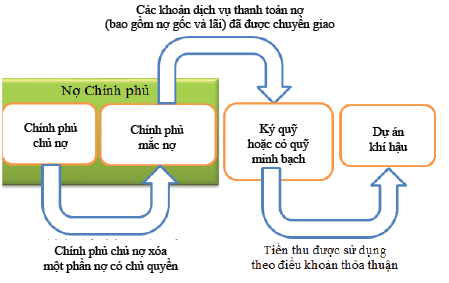

Theo Công ước khung của Liên hợp quốc về biến đổi khí hậu (UNFCCC, 2023), tài chính khí hậu toàn cầu đang tài trợ cho nhiều hạng mục, trong đó, các hạng mục được đầu tư nhiều nhất gồm: Bảo tồn đa dạng sinh học; giao thông bền vững; thích ứng với biến đổi khí hậu; năng lượng tái tạo; nông nghiệp bền vững; sử dụng năng lượng hiệu quả và giảm thiểu, ứng phó với biến đổi khí hậu. Một chính phủ mắc nợ có thể phát hành khoản nợ mới để thay thế khoản nợ hiện tại với cam kết sử dụng số tiền thu được để giải quyết vấn đề biến đổi khí hậu thông qua các ưu đãi liên quan như lãi suất, các khoản trợ cấp, chính sách bù đắp carbon… theo cơ chế được mô tả tại Hình 1.

Hình 1: Cơ chế của phương thức hoán đổi nợ lấy khí hậu

Nguồn: Sáng kiến chính sách khí hậu1

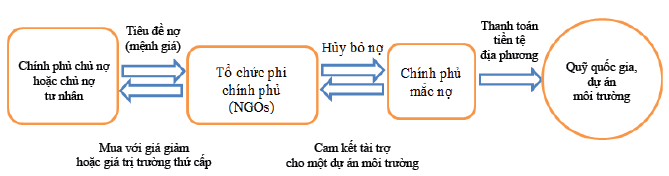

Hoán đổi nợ xanh có hai vai trò cốt yếu, vừa là phương thức giảm nợ quốc gia thông qua hoán đổi các chương trình khí hậu, môi trường, vừa góp phần tạo cơ hội huy động vốn ở các quốc gia có thu nhập thấp để giải quyết các thách thức về môi trường và tăng trưởng xanh quốc gia. Hai mô hình phổ biến trong hoán đổi nợ xanh, bao gồm hoán đổi song phương hoặc hoán đổi trực tiếp (Hình 2) và hoán đổi bên thứ ba (Hình 3).

Hình 2: Hoán đổi song phương hoặc hoán đổi trực tiếp

Nguồn: Olshanskaya, và cộng sự, 2020

Hình 3: Hoán đổi bên thứ ba

Nguồn: Olshanskaya và cộng sự, 2020

Ở đây, giá trị thị trường của khoản nợ đề cập đến mức giá mà các nhà đầu tư sẵn sàng mua khoản nợ với giá khác với giá trị trên sổ sách tài chính. Chính sách xử lý nợ hiện nay được chia làm ba loại, bao gồm: Đình chỉ nợ, xóa nợ và phổ biến nhất là định hướng lại các khoản nợ bằng việc thống nhất sử dụng các khoản thanh toán cho phục hồi xanh, hay còn được biết đến là thỏa thuận hoán đổi nợ lấy dự án xanh. Tuy vậy, không hẳn mọi chương trình hoán đổi nợ xanh đều được bảo đảm đúng kế hoạch. Thực tế, tỉ trọng giá trị dành cho các dự án môi trường và khí hậu chiếm chưa đến một nửa số nợ được xóa trên toàn cầu.

Hiện nay, hoán đổi nợ lấy khí hậu là phương thức hoán đổi nợ tương đối phổ biến trên thế giới. Trong đó, chính phủ mắc nợ thay vì tiếp tục thanh toán các khoản nợ nước ngoài bằng ngoại tệ, đổi lại sẽ thanh toán bằng nội tệ và tài trợ số tiền thanh toán ấy cho các chương trình, dự án khí hậu trong nước theo các điều khoản đã thỏa thuận. Theo Chamon và cộng sự (2022), hoán đổi nợ lấy dự án khí hậu là một trong số những phương thức của hoán đổi nợ xanh, hỗ trợ mở rộng không gian tài chính cho đầu tư khí hậu. Giao dịch hoán đổi nợ lấy khí hậu có thể làm giảm mức độ mắc nợ cũng như giải phóng nguồn tài chính trong nước để cải thiện chi tiêu và phát triển hợp lý cho các khoản đầu tư xanh quốc gia.

Nhìn chung, giao dịch hoán đổi nợ lấy khí hậu mang lại nhiều lợi ích: (i) Tăng cường chi tiêu cho các chương trình, dự án liên quan đến khí hậu; (ii) Khuyến khích các tổ chức đầu tư, tham gia vào lĩnh vực thân thiện với khí hậu; (iii) Thúc đẩy phục hồi nền kinh tế, kích thích đầu tư tư nhân, hạn chế biến đổi khí hậu và bảo vệ đa dạng sinh học; (iv) Giảm áp lực trả nợ nước ngoài và giải phóng dòng tiền cho các khoản đầu tư hiệu quả hơn.

2. Thực trạng tình hình hoán đổi nợ xanh trên thế giới

Trước những thách thức của biến đổi khí hậu toàn cầu, nhiều nền kinh tế đã đưa ra các chiến lược ứng phó kịp thời, hiệu quả. Trong đó, tài chính khí hậu được xem là một giải pháp thiết yếu trong những thập kỷ tới. Đơn cử, nhiều quốc gia châu Mỹ đã thực hiện hoán đổi nợ xanh với những thành công nhất định, có thể kể đến như: Bolivia, Costa Rica và Belize thỏa thuận để tổ chức các giao dịch hoán đổi nợ xanh vào đầu những năm 1980.

Hoán đổi nợ lấy khí hậu được thực hiện lần đầu tiên vào năm 1987 giữa Bolivia và các chủ nợ nước ngoài, thỏa thuận xóa 650.000 USD để đổi lại cam kết của Chính phủ Bolivia trong việc dành 3,7 triệu m2 đất tiếp giáp với lưu vực sông Amazon để bảo tồn, đặt dấu mốc quan trọng trong phương thức hoán đổi nợ xanh.

Costa Rica đã thực hiện hai giao dịch hoán đổi nợ xanh với Hoa Kỳ. Theo đó, Costa Rica phân bổ 53 triệu USD cho các dự án bảo tồn thiên nhiên và tái trồng rừng, tập trung cho việc cải thiện mức độ phục hồi rừng bằng cách trồng hơn 60.000 cây rừng mới. Ngoài ra, Costa Rica cam kết thực hiện các chương trình về giảm thiểu phát thải và thích ứng với biến đổi khí hậu trong tương lai.

Belize giảm nợ quốc gia thông qua cam kết đặt 30% diện tích biển dưới sự bảo vệ hợp pháp. Belize cũng thỏa thuận chi 4 triệu USD từ số tiền trả nợ hằng năm trong suốt 20 năm để thúc đẩy các nỗ lực bảo tồn môi trường và hệ sinh thái biển quốc gia.

Ecuador hoán đổi nợ để mở rộng Khu bảo tồn biển rộng 60.000 km2, giữa Galapagos và Costa Rica, giá trị giao dịch thỏa thuận vào khoảng 1,1 tỉ USD. Ba tổ chức quốc tế đã hợp tác với nhau để quản lý dự án hoán đổi này bao gồm: Tập đoàn Tài chính Phát triển Quốc tế Hoa Kỳ (DFC), Ngân hàng Phát triển Doanh nghiệp Hà Lan (FMO) và Quỹ Tín thác Từ thiện Pew (Pew Charitable Trusts). Theo thông tin công bố, một phần số tiền hoán đổi nợ được sử dụng để mua trái phiếu xanh nhằm hỗ trợ bảo vệ biển, đại dương; mua máy bay không người lái, tàu tuần tra chặn bắt trái phép và thanh toán chi phí trong việc bảo vệ các khu bảo tồn thiên nhiên.

Bên cạnh đó, tại các châu lục khác cũng tiến hành phương thức hoán đổi nợ xanh. Tại châu Phi, Seychelles là quốc gia đầu tiên đạt được thỏa thuận hoán đổi nợ để tài trợ cho các dự án xanh, bao gồm 21,6 triệu USD nợ quốc gia thông qua trái phiếu xanh để bảo vệ 30% môi trường biển. Ngoài ra, huy động được thêm 15 triệu USD từ các nhà đầu tư quốc tế nhằm tài trợ cho các dự án biển bền vững. Tháng 01/2023, thỏa thuận về hoán đổi nợ của Chính phủ nước Cộng hòa Cabo Verde với Chính phủ Bồ Đào Nha và các quốc gia khác dưới sự hỗ trợ, thúc đẩy từ Viện Quốc tế về Môi trường và Phát triển (IIED). Các khoản hoán đổi nợ xanh này cho phép Cộng hòa Cabo Verde đầu tư vào quá trình chuyển đổi năng lượng quốc gia và tham gia “cuộc chiến” chống biến đổi khí hậu toàn cầu.

Trong thực tế, tồn tại sự không đồng nhất liên quan đến nợ công và tiềm năng môi trường. Các quốc gia cần xóa nợ phần lớn không phải là những quốc gia chịu trách nhiệm về biến đổi khí hậu. Theo thống kê của IMF, 37 quốc gia có nợ tài chính lớn và đang gặp khó khăn về tình trạng trả nợ ước tính chỉ chiếm khoảng 0,5% tổng lượng khí thải của thế giới. Vì thế, các quốc gia này sẽ nhận được nhiều lời mời thỏa thuận từ các quốc gia chủ nợ có nhu cầu về môi trường để tìm sự đồng thuận về lợi ích.

3. Một số khuyến nghị nhằm phát triển hoán đổi nợ xanh và tài chính khí hậu tại Việt Nam

Ngày nay, việc giữ gìn, bảo vệ môi trường được đề cao, hoán đổi nợ xanh đóng vai trò quan trọng như một phương thức cần thiết, hiệu quả để rút ngắn khoảng cách tồn tại giữa tài chính và môi trường. Dựa trên nhu cầu của chính phủ chủ nợ và chính phủ mắc nợ trong việc hoán đổi nợ lấy các chương trình xanh trong trung, dài hạn, nhiều dự án xanh được thúc đẩy thực hiện không chỉ ở phạm vi quốc gia, mà còn ảnh hưởng, tạo tiền đề cho sự phát triển của các chương trình, dự án xanh trên toàn cầu. Dưới đây là một số khuyến nghị tác giả đề xuất cho Việt Nam để phát triển chính sách liên quan đến hoán đổi nợ xanh nói riêng và xây dựng thị trường tài chính khí hậu nói chung trong thời gian tới:

Một là, cần xây dựng khung pháp lý cho giải pháp hoán đổi nợ xanh. Để cải thiện bình đẳng kinh tế và hành động vì khí hậu, môi trường, Việt Nam có thể hoán đổi các khoản thanh toán nợ quốc gia để đầu tư vào nhiều dự án bảo vệ môi trường địa phương. Tuy nhiên, trong quá trình hoán đổi nợ xanh, Chính phủ cần có sự chuẩn bị kỹ lưỡng trong việc nghiên cứu tiền khả thi các dự án một cách chặt chẽ, bảo đảm năng lực tài chính (ngân sách nhà nước), tuân thủ cam kết minh bạch và uy tín quốc tế thông qua các chương trình chi tiêu quốc gia hài hòa.

Bên cạnh đó, quá trình đàm phán hoán đổi nợ xanh giữa chủ nợ và bên vay nợ phải được thiết lập có lộ trình, được chuẩn bị kỹ lưỡng dưới hình thức văn bản ký kết ở phạm vi quốc gia. Các văn bản này sẽ có sức ảnh hưởng lớn đối với chiến lược và chính sách quốc gia, do vậy, Việt Nam cần xem xét xây dựng khung chương trình về hoán đổi nợ xanh dưới hình thức văn bản quy phạm pháp luật (Nghị quyết của Ủy ban Thường vụ Quốc hội hoặc Quyết định của Thủ tướng Chính phủ).

Ở góc nhìn khác, khoản 9 Điều 3 Nghị định số 94/2018/NĐ-CP ngày 30/6/2018 của Chính phủ về nghiệp vụ quản lý nợ công quy định, hoán đổi nợ là việc cùng mua, cùng bán 02 hoặc nhiều hơn các khoản nợ khác nhau của cùng một chủ thể phát hành tại cùng một thời điểm với mục tiêu cơ cấu lại danh mục nợ. Tính đến hiện tại, nước ta chỉ có quy định hoán đổi nợ với ba sản phẩm là cổ phiếu (Điều 50 Nghị định số 155/2020/NĐ-CP ngày 31/12/2020 của Chính phủ quy định chi tiết thi hành một số điều của Luật Chứng khoán), trái phiếu (khoản 7 Điều 8 Nghị định số 93/2018/NĐ-CP ngày 30/6/2018 của Chính phủ quy định về quản lý nợ của chính quyền địa phương) và tài sản bảo đảm (Nghị định số 65/2022/NĐ-CP ngày 16/9/2022 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế), Việt Nam chưa thiết lập những quy định cụ thể đối với hoán đổi nợ xanh.

Hai là, xây dựng chính sách quốc gia về hoán đổi nợ xanh và tài chính khí hậu có thể mang lại lợi ích cho Việt Nam trong vấn đề giải quyết tình trạng hoán đổi nợ lấy dự án khí hậu nói riêng và tài trợ thúc đẩy phát triển môi trường quốc gia nói chung. Chính phủ, các cơ quan có thẩm quyền cần xác định tiềm năng, vai trò của giảm gánh nặng tài chính đến từ các khoản đầu tư phù hợp với Mục tiêu phát triển bền vững (SDGs) và Thỏa thuận Paris về biến đổi khí hậu, trong khuôn khổ của UNFCCC. Ngoài ra, một cách khác mà Việt Nam có thể cân nhắc khi triển khai các chương trình tài chính khí hậu và hoán đổi nợ xanh là xây dựng thêm các chính sách trợ cấp có điều kiện về khí hậu cũng như cơ cấu lại nợ toàn diện theo phương thức tối ưu nhất (quản lý việc vay, cho vay, giám sát tiến độ thực hiện dự án hoán đổi nợ xanh, nâng cao trách nhiệm giải trình của các bên tham gia).

Ba là, phát triển thị trường tín chỉ carbon giúp giảm áp lực lên bài toán chọn lựa giữa kinh tế và môi trường. Hoạt động phát triển thị trường carbon trong nước đóng vai trò quan trọng trong việc bảo tồn thiên nhiên, đa dạng sinh học, bảo vệ môi trường, di sản thiên nhiên và góp phần ứng phó với biến đổi khí hậu.

Theo Điều 139 Luật Bảo vệ môi trường năm 2020, Nghị quyết số 24-NQ/TW ngày 03/6/2013 Hội nghị lần thứ bảy Ban Chấp hành Trung ương Đảng khóa XI về chủ động ứng phó với biến đổi khí hậu, tăng cường quản lý tài nguyên và bảo vệ môi trường, Quyết định số 2053/QĐ-TTg ngày 28/10/2016 của Thủ tướng Chính phủ về việc ban hành Kế hoạch thực hiện Thỏa thuận Paris về biến đổi khí hậu và Quyết định số 1775/QĐ-TTg ngày 21/11/2012 của Thủ tướng Chính phủ phê duyệt Đề án quản lý phát thải khí gây hiệu ứng nhà kính; quản lý các hoạt động kinh doanh tín chỉ carbon ra thị trường thế giới, Việt Nam kế hoạch hình thành và phát triển thị trường tín chỉ carbon. Cụ thể như nhiệm vụ tuyên truyền, giáo dục ý thức, trách nhiệm thực hiện giảm phát thải khí nhà kính; kinh doanh tín chỉ carbon do Bộ Tài nguyên và Môi trường chủ trì; xây dựng cơ chế, chính sách tài chính để hình thành và vận hành thị trường carbon được giao cho Bộ Tài chính chủ trì. Tuy nhiên, hiện nay cơ chế giao dịch tín chỉ carbon trên thị trường (thủ tục đăng ký trực tuyến, sàn giao dịch tín chỉ carbon, chính sách thanh toán) vẫn chưa hoàn thiện. Trong thời gian tới, Việt Nam cần thiết lập cơ chế đầy đủ, minh bạch trong giao dịch để tạo sự an tâm đối với các cá nhân, tổ chức trong và ngoài nước, hướng đến xây dựng sản phẩm thân thiện với môi trường và phát triển thị trường tài chính bền vững. Qua đó, thu hút các Quỹ đầu tư khí hậu (CIF), Quỹ khí hậu xanh (GCF), Quỹ Môi trường toàn cầu (GEF) tham gia vào thị trường tài chính và các chương trình, dự án về phát triển môi trường ở nước ta.

1 https://www.climatepolicyinitiative.org/publication/debt-for-climate-swaps/

TÀI LIỆU THAM KHẢO:

1. Chamon, M., Klok, E., Thakoor, V. and Zettelmeyer, J. (2022), “Debt-for-Climate Swaps: Analysis, Design, and Implementation”, International Monetary Fund (IMF) Working Papers, No 2022/162, https://www.econstor.eu/bitstream/10419/294830/1/1887867465.pdf

2. China Council for International Cooperation on Environment and Development (CCICED) Secretariat (2023), “Green Finance”, In: Green Recovery with Resilience and High Quality Development, Springer: Singapore, pages 473-529, Doi: 10.1007/978-981-19-9470-8_9.

3. Institute for Governance & Sustainable Development (2020), “Debt-for-Climate Swaps: IGSD Background Note”, https://www.igsd.org/wp-content/uploads/2024/01/Background-Note-Debt-Swaps.pdf

4. Khurshid, A., Rauf, A., Qayyum, S., Calin, A. C. and Duan, W. (2023), “Green innovation and carbon emissions: The role of carbon pricing and environmental policies in attaining sustainable development targets of carbon mitigation - evidence from Central-Eastern Europe”, Environment, Development and Sustainability, 25, pages 8777–8798, Doi: 10.1007/s10668-022-02422-3.

5. Lee, C. C., Li, X., Yu, C. H. and Zhao, J. (2022), “The contribution of climate finance toward environmental sustainability: New global evidence”, Energy Economics, 111, Doi: 10.1016/j.eneco.2022.106072.

6. Novikova, A., Olshanskaya, M., Hoppe, J. and Grigoryan, E. (2020), “Debt-for-climate swaps: Developing countries”, https://www.ikem.de/wp-content/uploads/2021/05/Brief.2_Dept-for-nature-swaps.pdf

7. Olshanskaya, M., Novikova, A., Hoppe, J. and Grigoryan, E. (2020), “Evaluating the fiscal and environmental efficacy of debt-for-climate swaps: Using global case studies to derive recommendations for countries of Central Asia and Caucasus”, https://www.ikem.de/wpcontent/uploads/2021/05/Olshanskaya-Novikova-Hoppe-Grigoryan-_-Debt-for-climate-swaps-Caucasus-Central-Asia-_IKEM.pdf

8. Sovacool, B. K., Schmid, P., Stirling, A., Walter, G. and Mackerron, G. (2020), “Differences in carbon emissions reduction between countries pursuing renewable electricity versus nuclear power”, Nature Energy, 5, pages 928–935 (2020), Doi: 10.1038/s41560-020-00696-3.

9. The Association of Southeast Asian Nations (2021), “ASEAN State of Climate Change Report: Current status and outlook of the ASEAN region Toward the ASEAN climate vision 2050”, https://asean.org/wp-content/uploads/2021/10/ASCCR-e-publication-Correction_8-June.pdf

10. United Nations Framework Convention on Climate Change (2024), “Capacity-building work of bodies established under the Convention and its Kyoto Protocol”, https://unfccc.int/sites/default/files/resource/sbi2024_03_adv.pdf

Nguyễn Hoàng Nam

Trường Kinh tế, Luật và Quản lý Nhà nước, Đại học Kinh tế Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn