Thực tiễn công tác quản lý nhà nước trong hoạt động ngân hàng tại Việt Nam cho thấy, xếp hạng các tổ chức tín dụng (TCTD) là một trong những nội dung của công tác giám sát ngân hàng...

Tóm tắt: Thực tiễn công tác quản lý nhà nước trong hoạt động ngân hàng tại Việt Nam cho thấy, xếp hạng các tổ chức tín dụng (TCTD) là một trong những nội dung của công tác giám sát ngân hàng. Việc hoàn thiện hệ thống tiêu chí xếp hạng các TCTD hằng năm đóng vai trò vô cùng quan trọng trong công tác quản lý nhà nước trong lĩnh vực ngân hàng, đặc biệt là việc nhận diện các TCTD còn nhiều tồn tại trong hoạt động để từ đó có các giải pháp, biện pháp can thiệp sớm, cảnh báo sớm. Trong khuôn khổ hạn chế, bài viết phân tích khái quát về: (i) Điểm tương đồng giữa hệ thống tiêu chí xếp hạng của Việt Nam và quốc tế; (ii) Khác biệt và nguyên nhân; qua đó, nêu một số giải pháp hoàn thiện hệ thống tiêu chí xếp hạng các TCTD.

Từ khóa: Giám sát ngân hàng, Ngân hàng Nhà nước Việt Nam, xếp hạng các TCTD.

1. Điểm tương đồng giữa hệ thống tiêu chí xếp hạng các TCTD của cơ quan quản lý Việt Nam và hệ thống tiêu chí xếp hạng quốc tế

Hiện nay, phần lớn các quốc gia trên thế giới sử dụng hệ thống CAMELS để thực hiện xếp hạng ngân hàng cho rằng, chất lượng của từng yếu tố sẽ quyết định sức mạnh tổng thể của ngân hàng và nhấn mạnh đến năng lực nội tại bên trong và mức độ ngân hàng có thể tự chăm sóc bản thân trước những rủi ro thị trường. Ngoài ra, một số nghiên cứu hiện có liên quan đến đánh giá hiệu quả của các tiêu chí khi sử dụng dữ liệu quá khứ để xếp hạng trong bối cảnh tương lai thị trường ngân hàng thay đổi nhanh chóng cũng cho rằng, thông tin giám sát có trong xếp hạng CAMELS cung cấp cái nhìn sâu sắc, hiệu quả về các điều kiện hiện tại của ngân hàng.

Cũng tương tự với phương pháp xếp hạng (đánh giá rủi ro) của các nước và tổ chức xếp hạng tín nhiệm quốc tế, phương pháp xếp hạng của Việt Nam cũng dựa trên việc lượng hóa mức độ rủi ro của các TCTD thông qua việc tính điểm một số chỉ tiêu (theo các ngưỡng giá trị của từng chỉ tiêu) dựa trên các tiêu chí CAMELS; trong đó, trọng số của các tiêu chí CAMELS được xác định căn cứ trên tầm quan trọng của những tiêu chí này trong việc phản ánh mức độ rủi ro, thực trạng hoạt động của TCTD.

Về bản chất, cách tiếp cận hiện tại để đánh giá ngân hàng được Việt Nam sử dụng với thiết kế CAMELS tương đồng với hệ thống tiêu chí xếp hạng của Mỹ và các nước trên thế giới. Tuy nhiên, hệ thống tiêu chí xếp hạng các TCTD của cơ quan quản lý Việt Nam đã được điều chỉnh nhằm phù hợp với đặc thù hoạt động của hệ thống các TCTD Việt Nam. Theo đó, các chỉ tiêu định tính được xây dựng theo hướng chủ yếu đánh giá việc tuân thủ những quy định, tiêu chuẩn về hệ thống kiểm soát nội bộ, quản trị rủi ro tối thiểu của các TCTD. Đây là yếu tố đặc thù nhằm nâng cao ý thức tuân thủ, hạn chế tình trạng vi phạm pháp luật của các TCTD tại Việt Nam, hướng tới sự lành mạnh, an toàn hoạt động ngân hàng.

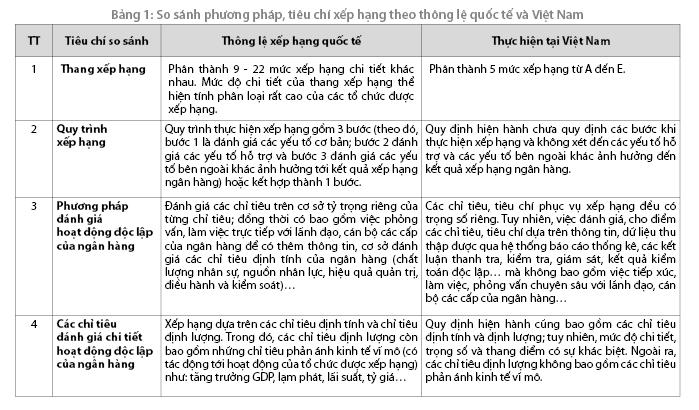

Cụ thể, quy định tại Thông tư số 52/2018/TT-NHNN ngày 31/12/2018 của Thống đốc Ngân hàng Nhà nước quy định xếp hạng TCTD, chi nhánh ngân hàng nước ngoài (NHNNg) (Thông tư 52) đã có những chỉ dẫn cụ thể, chi tiết trong từng cấu phần với cả những tiêu chí định tính và định lượng. Hệ thống tiêu chí được sử dụng để xếp hạng khá tương đồng với thông lệ quốc tế thông qua các trọng số nhất định gồm có: Vốn (20%), chất lượng tài sản (30%), quản trị điều hành (10%), kết quả hoạt động kinh doanh (20%), khả năng thanh khoản (15%) và mức độ nhạy cảm với rủi ro thị trường (5%).

Từng tiêu chí nêu trên sẽ bao gồm nhóm chỉ tiêu định lượng và nhóm chỉ tiêu định tính. Nhóm chỉ tiêu định lượng đo lường mức độ lành mạnh hoạt động ngân hàng trên cơ sở các số liệu phản ánh hoạt động của TCTD, chi nhánh NHNNg. Nhóm chỉ tiêu định tính đo lường mức độ tuân thủ các quy định pháp luật của TCTD, chi nhánh NHNNg. Căn cứ vào mức xếp hạng đạt được, các ngân hàng được xếp vào một trong những hạng sau: Tốt (A) nếu có tổng điểm xếp hạng lớn hơn hoặc bằng 4,5; Khá (B) nếu tổng điểm xếp hạng nhỏ hơn 4,5 và lớn hơn hoặc bằng 3,5; Trung bình (C) nếu tổng điểm xếp hạng nhỏ hơn 3,5 và lớn hơn hoặc bằng 2,5; Yếu (D) nếu tổng điểm nhỏ hơn 2,5 và lớn hơn hoặc bằng 1,5; Yếu kém (E) nếu tổng điểm xếp hạng nhỏ hơn 1,5.

Có thể nói, việc ban hành một khuôn khổ chung trong việc đánh giá mức độ an toàn, lành mạnh trong hoạt động của các TCTD có ý nghĩa quan trọng trong bối cảnh hội nhập ngày càng tăng của thị trường tài chính toàn cầu. Mô hình CAMELS áp dụng trên thế giới nói chung và tại Việt Nam nói riêng đã phản ánh điều kiện và hoạt động của các định chế tài chính để đưa ra những đánh giá tốt hơn đối với mức độ lành mạnh, ngoài ra, cung cấp một đánh giá tổng quan và chi tiết về tình trạng tài chính và hoạt động kinh doanh của các định chế. Qua đó, giúp cơ quan quản lý có các biện pháp can thiệp và xử lý phù hợp, đảm bảo an toàn hoạt động ngân hàng.

2. Khác biệt giữa hệ thống tiêu chí xếp hạng các TCTD của cơ quan quản lý Việt Nam với hệ thống xếp hạng theo thông lệ quốc tế

2.1. Những khác biệt chủ yếu

a) Khác biệt về mức xếp hạng

Xếp hạng tín nhiệm (Credit rating) là thuật ngữ do John Moody đưa ra vào năm 1909 trong ấn phẩm công bố kết quả xếp hạng trái phiếu ngành Đường sắt (Lawrence, 2010; Moody’s, 2013). Hệ thống xếp hạng trình bày trong báo cáo được ký hiệu gồm 3 chữ cái ABC được xếp lần lượt là Aaa (mức ổn định cao nhất) đến C (mức rủi ro cao nhất). Kể từ đó đến nay, các tổ chức xếp hạng đóng vai trò quan trọng trong thị trường tài chính bằng các kết quả xếp hạng để đánh giá chất lượng của sản phẩm trên thị trường tài chính.

Moody’s (2013) cho rằng, xếp hạng tín nhiệm nhằm mục đích đánh giá các rủi ro tín dụng liên quan đến nghĩa vụ tài chính của một tổ chức trong tương lai. Xếp hạng tín nhiệm dài hạn đánh giá rủi ro của các khoản tín dụng có thời gian đáo hạn từ một năm trở lên, phản ánh khả năng thực hiện cam kết trả nợ và rủi ro suy giảm nguồn tài chính trong tương lai. Trong khi đó, xếp hạng ngắn hạn chỉ dành cho các khoản tín dụng đáo hạn dưới 13 tháng và chỉ đánh giá về rủi ro trả nợ. Đối với ngân hàng, xếp hạng thể hiện quan điểm của Moody’s về một ngân hàng nhằm đo lường khả năng ngân hàng đó cần trợ giúp từ bên ngoài để tránh sự đổ vỡ (Moody’s, 2007).

Theo Standard and Poor’s (2012), xếp hạng tín nhiệm là đánh giá khả năng tín dụng của bên phải thực hiện nghĩa vụ tài chính trong tương lai dựa trên những yếu tố hiện tại và quan điểm của người đánh giá. Nói cách khác, xếp hạng tín dụng được coi như là chỉ báo về độ an toàn khi đầu tư vào các giấy tờ có giá của tổ chức, chẳng hạn như trái phiếu, cổ phiếu hay những loại chứng chỉ nợ tương tự khác. Trong khi đó, với quan điểm của Fitch thì xếp hạng tín nhiệm là đánh giá mức độ khả năng thực hiện các nghĩa vụ nợ như lãi suất, cổ tức ưu đãi, các khoản bảo hiểm hay các khoản phải trả khác của một tổ chức. Phương pháp xếp hạng tín nhiệm của Fitch là sự kết hợp của cả yếu tố tài chính và phi tài chính.Vì vậy, chỉ số đánh giá còn cho thấy khả năng sinh lợi tương lai của tổ chức được đánh giá. Do đó, thuật ngữ xếp hạng tín nhiệm của Fitch cũng có thể được hiểu rộng thành xếp hạng tín nhiệm.

Tựu chung lại, xếp hạng tín nhiệm là đánh giá tình trạng tài chính của các đối tượng được đánh giá. Xếp hạng tín nhiệm cung cấp thông tin cho các nhà đầu tư biết về tình trạng tài chính và mức độ rủi ro của các định chế tài chính để có quyết định đầu tư phù hợp. Các yếu tố để đánh giá thường bao gồm yếu tố về tài chính và phi tài chính. Yếu tố tài chính bao gồm các tỷ số tài chính quan trọng thông qua báo cáo tài chính. Những yếu tố phi tài chính khó có thể định lượng như: chính trị, ngành nghề kinh doanh, môi trường kinh tế vĩ mô.

Căn cứ thực tế xếp hạng tín nhiệm các nước, tổ chức xếp hạng quốc tế và thực tế xếp hạng ngân hàng theo Thông tư 52 tại Việt Nam, một số khác biệt có thể tóm tắt như sau: (Bảng 1)

b) Khác biệt về sử dụng kết quả xếp hạng trong can thiệp, xử lý TCTD

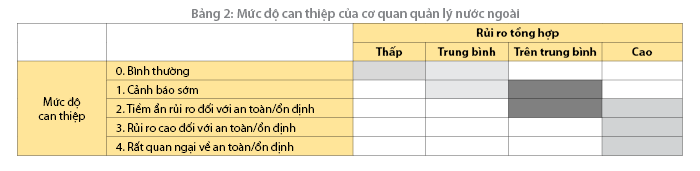

Hiện tại, Thông tư 52 chưa có quy định cụ thể về nội hàm ý nghĩa của từng thang xếp hạng tương ứng với tổng điểm xếp hạng của ngân hàng. Trong khi đó, kinh nghiệm quốc tế cho thấy, Cơ quan Thanh tra, giám sát ngân hàng (Cơ quan TTGSNH) của các quốc gia đều có quy định về ý nghĩa của từng thang xếp hạng và phân chia thang xếp hạng tương ứng với 04 mức độ rủi ro tổng hợp:

(i) Rủi ro thấp: Là một TCTD tốt, được quản lý lành mạnh. Sự kết hợp giữa tổng rủi ro ròng và vốn, thu nhập/lợi nhuận cho thấy TCTD có sức chịu đựng bền bỉ, dẻo dai trước các điều kiện kinh doanh, tình hình kinh tế bất lợi nhất mà không gây ảnh hưởng lớn lên hồ sơ/trạng thái rủi ro của mình. Kết quả hoạt động của TCTD luôn luôn tốt, hầu hết các chỉ số hoạt động chính đều tốt hơn mức chuẩn của ngành, cho phép TCTD dễ dàng tiếp cận được nguồn vốn bổ sung. Mọi quan ngại của Cơ quan TTGSNH đều chỉ có tác động rất nhỏ lên hồ sơ rủi ro của TCTD và có thể xử lý, giải quyết qua công việc thường ngày. Thông thường, TCTD được xếp hạng ở mức này sẽ có tổng rủi ro ròng thấp đi kèm vốn, thu nhập/lợi nhuận ở mức có thể chấp nhận, hoặc tổng rủi ro ròng ở mức trung bình đi kèm tình hình vốn, thu nhập/lợi nhuận tốt. Có thể có kết quả các cặp kết hợp khác tùy thuộc vào tình hình của TCTD.

(ii) Rủi ro trung bình: Là một TCTD tốt, nhìn chung được quản lý tương đối lành mạnh. Sự kết hợp giữa tổng rủi ro ròng và vốn, thu nhập/lợi nhuận cho thấy TCTD có sức chịu đựng bền bỉ, dẻo dai trước các điều kiện kinh doanh, tình hình kinh tế bình thường mà không gây ảnh hưởng lớn lên hồ sơ/trạng thái rủi ro của mình. Kết quả hoạt động của TCTD ở mức thỏa mãn, các chỉ số hoạt động chính nhìn chung có thể so sánh được với mức chuẩn của ngành, cho phép TCTD có thể tiếp cận được nguồn vốn bổ sung. Mọi quan ngại của Cơ quan TTGSNH đều nằm trong khả năng xử lý, giải quyết của TCTD. Thông thường, TCTD được xếp hạng ở mức này sẽ có tổng rủi ro ròng trung bình đi kèm vốn, thu nhập/lợi nhuận ở mức có thể chấp nhận, hoặc tổng rủi ro ròng ở mức thấp đi kèm tình hình vốn, thu nhập/lợi nhuận ở mức cần được cải thiện. Có thể có kết quả các cặp kết hợp khác tùy thuộc vào tình hình của TCTD.

(iii) Rủi ro trên trung bình: Là một TCTD có một số vấn đề, dấu hiệu cần cảnh báo sớm hoặc có thể dẫn đến rủi ro cho sự ổn định tài chính của TCTD. TCTD ở mức xếp hạng này có một hoặc nhiều hơn những điều kiện, biểu hiện sau đây: (1) Sự kết hợp giữa tổng rủi ro ròng và vốn, thu nhập/lợi nhuận cho thấy TCTD dễ bị tổn thương trước các điều kiện kinh doanh, tình hình kinh tế bất lợi; (2) Kết quả hoạt động của TCTD không đạt yêu cầu hoặc đang suy giảm, một số chỉ số hoạt động chính chỉ ở mức chuẩn của ngành hoặc chỉ xấp xỉ đạt mức chuẩn của ngành, làm giảm khả năng huy động thêm vốn của TCTD; (3) TCTD có nhiều vấn đề về quản lý rủi ro mà theo đó, mặc dù không quá nghiêm trọng đến mức gây nguy cơ ngay cho sự ổn định tài chính hay khả năng thanh khoản của mình nhưng những vấn đề này có thể trở thành vấn đề nghiêm trọng nếu không được xử lý, giải quyết kịp thời. Thông thường, TCTD được xếp hạng ở mức này sẽ có tổng rủi ro ròng trên trung bình mà vốn và thu nhập/lợi nhuận sẽ không thể giảm thiểu đầy đủ được, hoặc tổng rủi ro ròng ở mức trung bình đi kèm tình hình vốn, thu nhập/lợi nhuận ở mức cần được cải thiện. Có thể có kết quả các cặp kết hợp khác tùy thuộc vào tình hình của TCTD.

(iv) Rủi ro cao: Là một TCTD có vấn đề nghiêm trọng về tính an toàn và lành mạnh. TCTD ở mức xếp hạng này có một hoặc nhiều hơn những điều kiện, biểu hiện sau đây: (1) Sự kết hợp giữa tổng rủi ro ròng và vốn, thu nhập/lợi nhuận cho thấy TCTD dễ bị tổn thương trước các điều kiện kinh doanh, tình hình kinh tế bất lợi nhất, tạo nguy cơ nghiêm trọng đối với sự ổn định tài chính hoặc khả năng thanh khoản của TCTD nếu không thực hiện ngay các biện pháp khắc phục hiệu quả; (2) Kết quả hoạt động của TCTD yếu kém, hầu hết các chỉ số hoạt động chính đều thấp hơn mức chuẩn của ngành, làm giảm rất nhiều khả năng huy động thêm vốn của TCTD. Thông thường, TCTD được xếp hạng ở mức này sẽ có tổng rủi ro ròng cao mà vốn và thu nhập/lợi nhuận sẽ không thể giảm thiểu đầy đủ được, hoặc tổng rủi ro ròng ở mức trên trung bình đi kèm tình hình vốn, thu nhập/lợi nhuận ở mức cần được cải thiện. Có thể có kết quả các cặp kết hợp khác tùy thuộc vào tình hình của TCTD. (Bảng 2)

Tương ứng với từng mức độ rủi ro tổng hợp, Cơ quan TTGSNH của các quốc gia đưa ra mức độ can thiệp/biện pháp xử lý đối với đối tượng xếp hạng. Mục tiêu của việc can thiệp, xử lý là nhằm phát hiện kịp thời những điểm cần chú ý và có các biện pháp can thiệp, xử lý hiệu quả. Kết quả xếp hạng rủi ro tổng hợp của TCTD là căn cứ xác định hình thức, mức độ can thiệp. Quy trình can thiệp linh hoạt và tùy thuộc vào từng trường hợp và hoàn cảnh cụ thể. Tất cả các đánh giá được đưa ra trong quá trình can thiệp cần phù hợp với tính chất, phạm vi hoạt động, mức độ phức tạp và hồ sơ rủi ro của TCTD. Có thể lấy một ví dụ minh họa về mức độ rủi ro tổng hợp và Cơ quan giám sát ngân hàng của Canada đưa ra các mức độ can thiệp như Bảng 2.

2.2. Nguyên nhân của sự khác biệt

Sự khác biệt trong phương pháp, cách thức xếp hạng ngân hàng của các quốc gia là do một số nguyên nhân như sau:

Thứ nhất, mục đích xếp hạng ngân hàng của các tổ chức là khác nhau. Theo đó, cơ quan quản lý Nhà nước có thể sử dụng kết quả xếp hạng để xác định mức độ rủi ro của ngân hàng từ đó có các biện pháp xử lý, can thiệp nhằm đảm bảo an toàn của ngân hàng nói riêng và hệ thống các TCTD nói chung. Trong khi đó, kết quả xếp hạng ngân hàng của các tổ chức xếp hạng tín nhiệm nhằm phục vụ mục đích phản ánh mức độ rủi ro trong hoạt động đầu tư của các nhà đầu tư trên thị trường tài chính đối với tổ chức được xếp hạng.

Thứ hai, sự sẵn có của cơ sở thông tin, dữ liệu của các quốc gia và tổ chức xếp hạng tín nhiệm là khác nhau. Việc xếp hạng ngân hàng đòi hỏi nguồn thông tin, dữ liệu đầu vào chi tiết, đầy đủ, tin cậy, chính xác và có tính thống nhất trong toàn bộ các tổ chức được xếp hạng. Tuy nhiên, điều này tùy thuộc vào trình độ công nghệ thông tin, cơ sở hạ tầng dữ liệu tại từng quốc gia, tổ chức xếp hạng tín nhiệm.

Thứ ba, việc xếp hạng ngân hàng cần đảm bảo tuân thủ các quy định liên quan đến hoạt động thanh tra, giám sát ngân hàng tại các quốc gia, tổ chức xếp hạng tín nhiệm. Theo đó, tổ chức xếp hạng tín nhiệm có sự độc lập trong phương pháp, cách tiếp cận xếp hạng ngân hàng. Trong khi đó, cơ quan quản lý các nước thực hiện xếp hạng theo quy định của pháp luật sở tại và phụ thuộc nước sở tại đang thực hiện phương pháp thanh tra, giám sát trên cơ sở tuân thủ hay phương pháp thanh tra, giám sát trên cơ sở rủi ro.

Thứ tư, mỗi quốc gia, mỗi tổ chức xếp hạng tín nhiệm có đặc thù và thực trạng phát triển của hệ thống ngân hàng khác nhau. Đối với các quốc gia đã phát triển có nhiều ngân hàng nằm trong nhóm các ngân hàng có tầm quan trọng hệ thống, hoạt động toàn cầu thì hệ thống xếp hạng phải có sự điều chỉnh phù hợp với quy mô, tác động, mức độ phức tạp của các ngân hàng này. Trong khi đó, các nước đang phát triển có hệ thống ngân hàng chủ yếu hoạt động trong nội địa, tính phức tạp, quy mô hoạt động còn khiêm tốn nên việc xếp hạng các ngân hàng này cũng có thể được thực hiện theo cách tiếp cận đơn giản hơn.

3. Giải pháp hoàn thiện hệ thống tiêu chí xếp hạng các TCTD của Ngân hàng Nhà nước Việt Nam

Việc nghiên cứu giải pháp hoàn thiện hệ thống tiêu chí xếp hạng các TCTD Việt Nam trong giai đoạn sắp tới là cần thiết nhằm góp phần nâng cao hiệu quả, hiệu lực của hoạt động giám sát ngân hàng, giúp nhận diện, cảnh báo sớm rủi ro, tồn tại trong hoạt động của các TCTD, đặc biệt trong bối cảnh dịch bệnh Covid-19 có tác động không tích cực đến hoạt động, chất lượng tài sản của các TCTD Việt Nam. Theo đó, giải pháp hoàn thiện hệ thống tiêu chí xếp hạng các TCTD Việt Nam cần đảm bảo: (i) Phản ánh đầy đủ thực trạng và mức độ rủi ro trong hoạt động của các TCTD; (ii) Hỗ trợ quá trình tái cơ cấu, xử lý nợ xấu và nâng cao năng lực quản trị, điều hành, kiểm soát của các TCTD trong thời gian tới; (iii) Phù hợp với sự phát triển và đặc thù trong hoạt động của các loại hình TCTD, chi nhánh NHNNg; (iv) Tăng cường hiệu quả của công tác giám sát ngân hàng, giúp kịp thời đưa ra các biện pháp xử lý đối với từng TCTD nhằm đảm bảo an toàn, lành mạnh hệ thống các TCTD. Để thực hiện tốt hơn nữa việc xếp hạng các TCTD, bài viết đưa ra một số giải pháp về hoàn thiện hệ thống tiêu chí xếp hạng các TCTD Việt Nam như sau:

Một là, xem xét điều chỉnh nhóm đồng hạng theo hướng bổ sung một nhóm đồng hạng gồm các ngân hàng thương mại có quy mô tổng tài sản trên một triệu tỷ đồng.

Hai là, xem xét điều chỉnh chỉ tiêu, tham số, ngưỡng đối với một số chỉ tiêu nhằm phù hợp hơn trong giai đoạn 2021 - 2025, trong đó: (i) Điều chỉnh chỉ tiêu, ngưỡng đánh giá đối với các chỉ tiêu về vốn để phù hợp với quy định tại Thông tư số 41/2016/TT-NHNN ngày 30/12/2016 của Thống đốc Ngân hàng Nhà nước quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh NHNNg, Thông tư số 22/2019/TT-NHNN ngày 15/11/2019 của Thống đốc Ngân hàng Nhà nước quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh NHNNg; (ii) Điều chỉnh chỉ tiêu, trọng số, ngưỡng đánh giá đối với chỉ tiêu phản ánh chất lượng tài sản để phù hợp với tình hình thực tế các ngân hàng trong bối cảnh tác động của dịch bệnh Covid-19.

Ba là, điều chỉnh nguyên tắc chấm điểm định tính theo hướng phù hợp hơn với thực tiễn việc chấp hành, tuân thủ quy định pháp luật trong hoạt động của các TCTD, chi nhánh NHNNg trong giai đoạn hiện nay và xem xét bổ sung các nội dung đánh giá năng lực quản trị rủi ro, hệ thống kiểm soát nội bộ khi phần lớn TCTD trong hệ thống đã có ý thức tuân thủ pháp luật.

Bốn là, điều chỉnh mức phân hạng nhỏ, chi tiết hơn ở các mức hạng A, B, C.

Tóm lại, tùy thuộc vào trình độ phát triển và đặc thù các TCTD, các cơ quan quản lý cần thường xuyên đánh giá hoàn thiện hệ thống tiêu chí xếp hạng trên cơ sở kinh nghiệm quốc tế và bài học về thực tiễn hoạt động xếp hạng các TCTD.

Tài liệu tham khảo:

1. Báo cáo tổng kết thực hiện Chiến lược phát triển kinh tế - xã hội 10 năm 2011 - 2020, xây dựng Chiến lược phát triển kinh tế - xã hội 10 năm 2021 - 2030 phục vụ Đại hội Đại biểu toàn quốc lần thứ XIII của Đảng Cộng sản Việt Nam.

2. Nghị quyết số 01/NQ-CP ngày 01/01/2021 của Chính phủ về nhiệm vụ, giải pháp chủ yếu thực hiện Kế hoạch phát triển kinh tế - xã hội và Dự toán ngân sách Nhà nước năm 2021.

3. Thông tư số 52/2018/TT-NHNN ngày 31/12/2018 của Thống đốc Ngân hàng Nhà nước quy định xếp hạng các TCTD, chi nhánh NHNNg.

4. Nguyễn Chí Đức, 2017, “Đánh giá xếp hạng các ngân hàng thương mại Việt Nam dựa vào các chỉ tiêu tài chính”, Tạp chí Tài chính số 02/2017.

5. Công ty Morningstar Credit Ratings (Hoa Kỳ), 2017, “Bank credit rating methodology”.

6. S&P Global, “Banks: Rating Methodology And Assumptions”, https://www.spglobal.com.

Cục Giám sát an toàn hệ thống các TCTD - Cơ quan TTGSNH - Ngân hàng Nhà nước Việt Nam

https://tapchinganhang.gov.vn