Trong thời đại ngày nay, để phát triển một doanh nghiệp, ngoài vốn và nhân lực thì “dữ liệu” (data) được coi là nguồn lực không thể thiếu được. Ai cũng đã từng ngạc nhiên nhận thấy khi mua sắm online trên các trang thương mại điện tử như eBay, Amazon, Sendo hay Tiki, trang này cũng sẽ gợi ý một loạt các sản phẩm có liên quan và phù hợp với nhu cầu của bạn. Ví dụ khi xem điện thoại, trang mua sắm trực tuyến sẽ gợi ý cho bạn mua thêm ốp lưng, pin dự phòng; hoặc khi mua áo thun thì sẽ có thêm gợi ý quần jean, dây nịt...

Lời mở đầu

Bí ẩn đằng sau các trang web thông minh này là mọi sự chào mời sản phẩm đều dựa trên các nghiên cứu về sở thích, thói quen của khách hàng cũng như phân loại được các nhóm khách hàng khác nhau... Vậy những thông tin để phân tích này có được từ đâu và nó có tác động thế nào đến việc sản xuất kinh doanh của doanh nghiệp? Thứ nhất, dữ liệu khổng lồ về khách hàng có thể có từ các thông tin mà các doanh nghiệp thu thập trong lúc khách hàng ghé thăm, tương tác hay mua sắm trên website của mình; dữ liệu này cũng có thể được mua lại từ các công ty chuyên cung cấp dữ liệu khách hàng. Các thông tin này không chỉ giúp nhà cung ứng hàng hóa, dịch vụ tăng lợi nhuận cho chính họ mà còn tăng trải nghiệm mua sắm của người dùng. Một mặt, nhờ quá trình tìm hiểu, phân tích khách hàng, doanh nghiệp có thể tạo ra các sản phẩm đáp ứng nhu cầu của khách hàng, cũng như xây dựng chính sách phân phối và bán sản phẩm đến tay người tiêu dùng một cách có hiệu quả nhất. Mặt khác, bản thân người tiêu dùng có thể tiết kiệm thời gian và yên tâm trong trải nghiệm mua sắm của mình. Hơn thế nữa, ở tầm ngành và vĩ mô, ứng dụng dữ liệu lớn (big data) có thể giúp các tổ chức và chính phủ dự đoán được tỉ lệ thất nghiệp, xu hướng nghề nghiệp của tương lai để đầu tư cho những hạng mục đó, hoặc cắt giảm chi tiêu, kích thích tăng trưởng kinh tế,... thậm chí là ra phương án phòng ngừa trước một dịch bệnh nào đó.

Nhờ Big Data, ngân hàng có thể sử dụng dữ liệu cho tiếp thị, phân phối và đa dạng hóa các dịch vụ cá nhân hóa, đáp ứng chính xác nhu cầu của từng khách hàng riêng lẻ

Là một tổ chức cung ứng dịch vụ tài chính cho hầu hết các chủ thể trong nền kinh tế, ngành Ngân hàng không thể đứng ngoài xu thế ứng dụng dữ liệu lớn giống như các doanh nghiệp bán lẻ khác. Đặc thù của hoạt động ngân hàng (cơ sở khách hàng rộng lớn, bao quát mọi mặt tài chính của nền kinh tế) cho phép mỗi ngân hàng xây dựng một cơ sở dữ liệu khổng lồ, từ dữ liệu có cấu trúc (như lịch sử giao dịch, hồ sơ khách hàng) tới những dữ liệu phi cấu trúc (như hoạt động của khách hàng trên website, ứng dụng mobile banking hay trên mạng xã hội). Ứng dụng Big Data nếu được khai thác hiệu quả sẽ đem lại những lợi thế cạnh tranh và hiệu quả to lớn trong lĩnh vực ngân hàng đặc biệt trong bối cảnh thị trường dịch vụ tài chính đang bão hòa. Bài viết này nhằm hệ thống những vấn đề cơ bản về Big Data, trên cơ sở đó phân tích những ứng dụng của Big Data và các điều kiện nhằm ứng dụng Big Data ở lĩnh vực ngân hàng trong bối cảnh cách mạng công nghệ 4.0.

1. Tổng quan về Big Data

Khái niệm Big Data

Big Data là thuật ngữ dùng để chỉ một tập hợp dữ liệu rất lớn và rất phức tạp đến nỗi những công cụ, ứng dụng xử lí dữ liệu truyền thống không thể nào đảm đương được (theo Kevin Taylor-Sakyi, 2016; Mashooque A. Memon và cộng sự, 2017). Bằng việc tổng hợp một lượng thông tin lớn từ các nguồn khác nhau khiến cho Big Data trở thành một công cụ rất mạnh cho việc ra các quyết định kinh doanh, nhận diện hành vi và xu hướng nhanh hơn và tốt hơn rất nhiều so với cách thức truyền thống. Big Data được nhận diện trên ba khía cạnh chính: Dữ liệu (Data), Công nghệ (Technology), Quy mô (Size). Thứ nhất, dữ liệu (data) bao gồm các dữ liệu thuộc nhiều định dạng khác nhau như hình ảnh, video, âm nhạc… trên Internet; gồm các dữ liệu thu thập từ các hệ thống cảm biến có kết nối với hệ thống máy chủ; dữ liệu của khách hàng ở các ứng dụng thông minh và các thiết bị có kết nối mạng; dữ liệu của người dùng để lại trên các flatform của mạng xã hội. Vì các dữ liệu được cập nhật qua các thiết bị kết nối mạng từng giờ, từng phút, từng giây và đến từ nhiều nguồn khác nhau nên khối lượng dữ liệu này là rất lớn (Big). Hiện nay, Big Data được đo lường theo đơn vị Terabytes (TB), Petabytes (PB) và Exabytes (EB). Có thể dễ dàng lấy một vài ví dụ như Walmart xử lý hơn 1 triệu giao dịch của khách hàng mỗi giờ, dữ liệu nhập vào ước tính hơn 2,5 PB; Twitter tạo ra 12 TB dữ liệu mỗi ngày hay Airbus A380 tạo ra 10 TB dữ liệu mỗi 30 phút bay. Yếu tố nhận diện thứ hai của Big Data là công nghệ (technology). Công nghệ thường được thiết kế và hình thành một hệ sinh thái từ dưới đi lên để có khả năng xử lý các dữ liệu lớn và phức tạp. Một trong những hệ sinh thái mạnh nhất hiện nay phải kể đến Hadoop với khả năng xử lý dữ liệu có thể được tăng lên cùng mức độ phức tạp của dữ liệu, năng lực này là một công cụ vô giá trong bất kỳ ứng dụng Big Data nào. Yếu tố nhận diện thứ ba của Big Data là quy mô dữ liệu. Hiện nay vẫn chưa có câu trả lời chính xác cho câu hỏi dữ liệu thế nào gọi là lớn. Theo ngầm hiểu thì khi dữ liệu vượt quá khả năng xử lý của các hệ thống truyền thống thì sẽ được xếp vào Big Data.

Việc bản thân các doanh nghiệp cũng đang sở hữu Big Data của riêng mình đã trở nên phổ biến. Chẳng hạn, như trang bán hàng trực tuyến eBay thì sử dụng hai trung tâm dữ liệu với dung lượng lên đến 40 petabyte để chứa những truy vấn, tìm kiếm, đề xuất cho khách hàng cũng như thông tin về hàng hóa của mình. Hay nhà bán lẻ online Amazon.com thì phải xử lí hàng triệu hoạt động mỗi ngày cũng như những yêu cầu từ khoảng nửa triệu đối tác bán hàng. Tương tự, Facebook cũng phải quản lí 50 tỉ bức ảnh từ người dùng tải lên, YouTube hay Google thì phải lưu lại hết các lượt truy vấn và video của người dùng cùng nhiều loại thông tin khác có liên quan. Theo kết quả khảo sát được thực hiện bởi Qubole - công ty hàng đầu về cung cấp giải pháp, nền tảng quản lí dữ liệu hạ tầng đám mây phục vụ phân tích - và bởi Dimensional Research - một tổ chức nghiên cứu thị trường công nghệ, lĩnh vực chăm sóc khách hàng, kế hoạch công nghệ thông tin, quy trình bán hàng và hoạt động tài chính là các lĩnh vực thu lợi nhiều nhất từ Big Data. Qua đó, thấy được là mục đích khai thác Big Data của các nhà cung ứng hàng hóa, dịch vụ toàn cầu là hướng đến chăm sóc khách hàng, phân tích dữ liệu khách hàng để phát triển sản phẩm, dịch vụ; ứng dụng thông minh để tăng trải nghiệm của khách hàng và giữ chân khách hàng khi sự cạnh tranh ngày càng gay gắt giữa các nhà cung ứng ở hầu hết các lĩnh vực kinh doanh. Với các công cụ phân tích, đặc biệt là công cụ phân tích dự báo (Predictive Analytics) và khai thác dữ liệu (Data mining), Big Data giúp các doanh nghiệp đo lường, phân tích các vấn đề liên quan đến sản phẩm, phát hiện các cơ hội và nguy cơ rủi ro, đồng thời, dự báo doanh thu từ hoạt động kinh doanh hàng ngày.

Các đặc điểm của Big Data

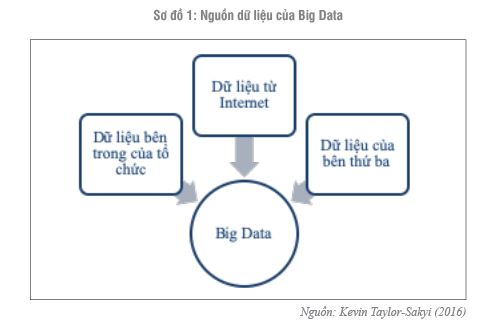

Doug Laney (trích trong nghiên cứu của Meta Group năm 2011 với tiêu đề “3D data management: Controlling data volume, variety and velocity”), đã đưa ra định nghĩa 3Vs nói về ba đặc điểm chính của Big Data bao gồm Dung lượng (volume), Tốc độ (velocity), Tính đa dạng (variety). Dung lượng của Big Data đang tăng lên mạnh mẽ từng ngày. Theo tài liệu của Intel vào tháng 9/2013, cứ mỗi 11 giây, 1 petabyte dữ liệu được tạo ra trên toàn thế giới, tương đương với một đoạn video HD dài 13 năm. Về Tốc độ (Velocity) phản ánh tốc độ mà tại đó dữ liệu được phân tích bởi các công ty để cung cấp một trải nghiệm người dùng tốt hơn. Với sự ra đời của các kỹ thuật, công cụ, ứng dụng lưu trữ, nguồn dữ liệu liên tục được bổ sung với tốc độ nhanh chóng. Tổ chức McKinsey Global ước tính lượng dữ liệu đang tăng trưởng với tốc độ 40%/năm, và sẽ tăng 44 lần từ năm 2009 đến 2020. Về Tính đa dạng (Variety) của dữ liệu cho thấy, dữ liệu của Big Data được thu thập từ nhiều nguồn, có thể khái quát thành ba nguồn cơ bản sau đây. (Sơ đồ 1)

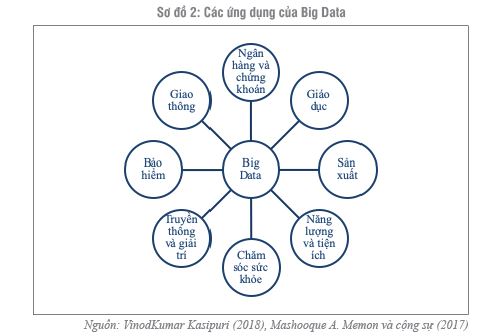

Về sau này, đặc điểm Tính thay đổi (variability) và Tính phức tạp (complexity) được bổ sung vào bởi SAS - một công ty đi đầu trong lĩnh vực phân tích dữ liệu và tư vấn của Mỹ. Tính thay đổi phản ánh sự thay đổi hàng ngày của dữ liệu. Tính phức tạp thể hiện trong quá trình lưu giữ, quản lý, xử lý và truyền tải dữ liệu do dữ liệu đến từ nhiều định dạng khác nhau. Theo Oracle, hai đặc điểm Giá trị (value) và Tính xác thực (veracity) cần được coi là đặc điểm cơ bản của Big Data. Giá trị thể hiện ở những ứng dụng đa dạng của Big Data nếu được thu thập, phân tích và xử lý đúng cách. Sau cùng, vì Big Data được thu thập từ nhiều nguồn khác nhau nên tính xác thực của các dữ liệu cũng cần được đặc biệt cân nhắc. (Sơ đồ 2)

2. Các ứng dụng của Big Data trong hoạt động ngân hàng

Hiện nay, hầu hết các tổ chức chức ngân hàng, dịch vụ tài chính và bảo hiểm đang nỗ lực để áp dụng một cách tiếp cận mới theo hướng khai thác dữ liệu để phát triển và đổi mới sản phẩm. Mặc dù, các tổ chức đang thay đổi cách thức khai thác dữ liệu bằng cách thu thập một khối lượng dữ liệu khổng lồ và tiến hành phân tích, thực hiện bước đầu tiên trong quy trình khai thác Big Data. Khi khối lượng khách hàng tăng lên, nó ảnh hưởng đáng kể đến mức độ, khả năng cung cấp dịch vụ của từng tổ chức. Thực tiễn cho thấy việc phân tích dữ liệu hiện tại đã đơn giản hóa quá trình theo dõi và đánh giá khách hàng tín dụng của các ngân hàng và các tổ chức tài chính, dựa trên khối lượng lớn dữ liệu như thông tin, hồ sơ cá nhân và các thông tin bảo mật khác. Với sự giúp đỡ của Big Data, các ngân hàng có thể theo dõi hành vi của khách hàng, xác định các nguồn dữ liệu cần thiết để thu thập phục vụ cho việc đưa ra giải pháp.

Các ứng dụng của Big Data trong lĩnh vực ngân hàng bao gồm:

Thứ nhất, phân tích các thói quen chi tiêu của khách hàng

Các ngân hàng có khả năng truy cập trực tiếp nguồn thông tin, dữ liệu lịch sử dồi dào liên quan đến các thói quen, hành vi chi tiêu của khách hàng. Các ngân hàng còn nắm thông tin chi tiết về nguồn thu của khách hàng trong một năm, khoản chi tiêu, các dịch vụ ngân hàng mà khách hàng sử dụng… Điều này cung cấp cơ sở, cơ hội để các ngân hàng tiếp cận và phân tích dữ liệu sâu hơn. Áp dụng các chức năng sàng lọc thông tin, ví dụ như, khi lọc ra thời điểm dịp lễ hay mùa lễ và điều kiện vĩ mô (lạm phát, tỷ lệ thất nghiệp…) mà nhân viên ngân hàng có thể hiểu được nguyên nhân của biến động trong thu nhập hay chi tiêu của ngân hàng. Đây là một trong các yếu tố quan trọng trong quá trình đánh giá rủi ro, thẩm định hồ sơ cho vay, mở rộng dịch vụ cung cấp hay bán chéo sản phẩm đến khách hàng. Bên cạnh đó, nhờ nắm được thông tin về nguồn tiền nhàn rỗi của khách hàng, ngân hàng có thể tận dụng thu hút tiền gửi để thực hiện các hoạt động đầu tư.

Thứ hai, phân khúc khách hàng và thẩm định hồ sơ.

Phân khúc khách hàng là một trong những nhân tố quan trọng trong chiến lược marketing và thiết kế sản phẩm của ngân hàng. Một khi các phân tích ban đầu về thói quen chi tiêu của khách hàng cùng với xác định các loại hình dịch vụ, kênh giao dịch được khách hàng ưu tiên (ví dụ khách hàng muốn gửi tiết kiệm hay muốn đầu tư các khoản vay) được hoàn tất thì các ngân hàng sẽ có được một cơ sở dữ liệu phục vụ cho quá trình phân khúc, phân loại khách hàng một cách phù hợp dựa vào thông tin và hồ sơ khách hàng cung cấp. Big Data sẽ cung cấp cho các ngân hàng những hiểu biết, kiến thức chuyên môn sâu về nhu cầu tiềm ẩn bên trong, thói quen và xu hướng chi tiêu của khách hàng, trợ giúp cho nhiệm vụ xác định nhu cầu và mong muốn của họ. Bằng cách nắm các thông tin liên quan đến giao dịch, ngân hàng có thể xác định được khách hàng của mình thuộc các nhóm nào, ví dụ nhóm có chi tiêu dễ dàng, nhóm nhà đầu tư thận trọng, nhóm thanh toán nợ nhanh chóng, nhóm khách hàng trung thành… Bên cạnh đó, biết được hồ sơ cá nhân của tất cả các khách hàng giúp ngân hàng đánh giá chi tiêu và thu nhập dự kiến trong tháng tới và lập kế hoạch chi tiết để đảm bảo lợi nhuận cho chính tổ chức và lợi ích cho chính khách hàng.

Thứ ba, bán chéo thêm các dịch vụ khác

Dựa vào cơ sở dữ liệu ngân hàng có được, ngân hàng có thể thu hút thêm, hay giữ chân khách hàng bằng cách giới thiệu thêm các dịch vụ khác. Ví dụ, ngân hàng có thể giới thiệu các khoản đầu tư có lãi suất hấp dẫn đến các khách hàng có lượng tiền nhàn rỗi hoặc những nhà đầu tư thận trọng. Ngân hàng cũng có thể đề xuất các khoản vay ngắn hạn cho các khách hàng có thói quen chi tiêu dễ dàng để đáp ứng nhu cầu hàng ngày hoặc những khoản vay đáp ứng nhu cầu thanh khoản ngắn hạn của doanh nghiệp. Phân tích một cách chính xác về hồ sơ cá nhân của khách hàng, ngân hàng có thể bán kèm các dịch vụ khác với các ưu đãi được tập trung chính xác vào nhu cầu khách.

Thứ tư, nâng cao chất lượng dịch vụ thông qua xây dựng hệ thống thu thập các phản hồi khách hàng và phân tích chúng

Khách hàng có thể để lại phản hồi sau mỗi lần giao dịch hay mỗi lần nhận được tư vấn từ trung tâm hỗ trợ chăm sóc khách hàng hoặc qua các biểu mẫu phản hồi; nhưng thường xuyên (hay có thể nói nhiều khả năng) chia sẻ ý kiến thông qua các phương tiện truyền thông xã hội hơn, ví dụ Facebook, Zalo,…Các công cụ Big Data có thể tìm kiếm chọn lọc thông qua các thông tin, feedback công khai trên các phương tiện truyền thông và thu thập tất cả những dữ liệu đề cập về thương hiệu của ngân hàng để có thể phản hồi nhanh chóng và đầy đủ đến khách hàng, ngoài ra, cũng hỗ trợ ngăn chặn các tin đồn thất thiệt ảnh hưởng đến hoạt động kinh doanh và niềm tin nơi khách hàng. Khi khách hàng cảm thấy ngân hàng lắng nghe, đánh giá cao ý kiến và thực hiện những cải tiến, thay đổi theo yêu cầu của họ thì sự trung thành dành cho thương hiệu sẽ gia tăng, hơn nữa cải thiện hình ảnh của ngân hàng.

Thứ năm, marketing theo hướng cá nhân hóa.

Sau khi có được phân khúc khách hàng thì các ngân hàng cần tận dụng để marketing nhắm tới mục tiêu khách hàng dựa trên trên những hiểu biết về thói quen chi tiêu cá nhân của họ. Ngoài việc thu thập dữ liệu về lịch sử giao dịch của khách hàng, ngân hàng có thể kết hợp dữ liệu phi cấu trúc được lấy ra từ mạng xã hội để có được một bức tranh đầy đủ hơn về nhu cầu của khách hàng dựa trên các phân tích về tâm lý, mong muốn khách hàng ở mọi thời điểm. Từ đó, ngân hàng có thể đưa ra các giải pháp, kế hoạch marketing phù hợp để có được tỷ lệ phản hồi cao hơn từ khách hàng. Ví dụ, các ngân hàng sử dụng công cụ email marketing để gửi đến khách hàng các thông tin mới nhất về những dịch vụ cho vay ngắn hạn với lãi suất vừa phải hay gửi tiết kiệm với lãi suất hấp dẫn, hoặc các chương trình ưu đãi khác,…

Thứ sáu, thay đổi cách thức cung cấp dịch vụ đến khách hàng

Hệ thống Big Data có thể là một hệ thống phức tạp liên kết giữa nhiều bộ phận chức năng khác nhau với vai trò đơn giản hóa các nhiệm vụ trong một tổ chức. Bất cứ khi nào tên một khách hàng hoặc số tài khoản được nhập vào hệ thống, hệ thống Big Data sẽ hỗ trợ sàng lọc tất cả các dữ liệu và chỉ truyền đi hay cung cấp các dữ liệu được yêu cầu để phục vụ cho quá trình phân tích. Điều này cho phép các ngân hàng tối ưu hóa quy trình làm việc và tiết kiệm cả thời gian và chi phí. Big Data cũng cho phép các tổ chức xác định và khắc phục các vấn đề trước khi khách hàng bị ảnh hưởng.

Thứ bảy, phát hiện và ngăn chặn hành vi lừa đảo, vi phạm pháp luật

Big Data sẽ cho phép các ngân hàng đảm bảo không có giao dịch trái phép nào được thực hiện, cung cấp mức độ an toàn, nâng cao tiêu chuẩn bảo mật của toàn bộ ngành. Nhờ vào dữ liệu về lịch sử giao dịch và hồ sơ tín dụng của khách hàng, ngân hàng có thể nhận diện những bất thường trong quá trình cung cấp dịch vụ đến khách hàng. Ví dụ, khoản rút tiền lớn bất thường từ thẻ ATM có thể do thẻ bị mất cắp, từ đó, ngân hàng có những biện pháp an ninh để xác minh giao dịch. Ngân hàng khai thác Big Data để phân biệt giữa các giao dịch là hành vi phạm tội với các giao dịch hợp pháp bằng các thuật toán phân tích dữ liệu và machine learing (học máy). Các hệ thống phân tích sẽ tự động phát hiện, trích xuất các giao dịch bất hợp pháp ở thời gian thực và đề xuất các hành động ngay lập tức.

Thứ tám, kiểm soát rủi ro, tuân thủ luật pháp và minh bạch trong báo cáo tài chính

Các thuật toán của Big Data còn giúp giải quyết các vấn đề về tuân thủ quy định pháp luật về kế toán, kiểm toán và báo cáo tài chính, từ đó giảm được các chi phí quản lý. Bên cạnh đó, hệ thống Big Data thu thập và lưu trữ dữ liệu lớn giúp ngân hàng tiến hành phân tích một cách nhanh nhất khi có các dấu hiệu về rủi ro xảy ra, từ đó đưa ra các biện pháp xử lý. Big Data cũng đóng một vai trò quan trọng trong việc phối hợp giữa các bộ phận, phòng, ban và yêu cầu xử lý dữ liệu của ngân hàng vào một hệ thống trung tâm duy nhất; qua đó, hỗ trợ kiểm soát, ngăn chặn vấn đề mất dữ liệu, giảm thiểu rủi ro và gian lận.

Thứ chín, tham gia vào việc kiểm soát đánh giá và nâng cao hiệu quả làm việc của nhân viên

Hệ thống Big Data hỗ trợ thu thập phân tích, đánh giá và truyền tải dữ liệu về hiệu quả làm việc của nhân viên. Trước đây, để thu thập các thông tin này cần rất nhiều công đoạn mang tính thủ công, thì nay, Big Data sẽ giúp xử lý các công việc này một cách nhanh chóng và chính xác. Kết quả phân tích sẽ giúp các nhà lãnh đạo có cái nhìn về tình hình, thực trạng làm việc hiện tại của nhân viên, đặc biệt xem xét mức độ hài lòng của ngân viên về môi trường làm việc, phúc lợi… của ngân hàng dành cho họ.

3. Các điều kiện để ứng dụng Big Data trong hoạt động ngân hàng

Thứ nhất, cần thay đổi tư duy trong đội ngũ quản lí ngân hàng về tầm quan trọng của dữ liệu và các phương pháp xử lý dữ liệu hiện đại

Trong các cuộc phỏng vấn quản lý một số ngân hàng, có một quan điểm vẫn còn tồn tại là quyết định có thể đưa ra dựa trên kinh nghiệm mà không cần dựa vào các kết quả phân tích dữ liệu lớn. Quan điểm trên không sai trong quá khứ. Thực tế cho thấy, những nhà quản lý có thâm niên trong lĩnh vực tài chính, ngân hàng đã từng đưa ra được nhiều quyết định chính xác. Tuy nhiên, đó là khi thị trường ngân hàng với các dịch vụ còn đơn giản, khi nhu cầu của khách hàng chưa nhiều và đặc biệt là khi khách hàng chưa tiếp cận được với các công nghệ thông minh và hiện đại. Ngày nay, khi mà các công ty công nghệ, các công ty viễn thông, các nhà bán lẻ không ngừng thay đổi, đầu tư và áp dụng công nghệ mới để đáp ứng nhu cầu ngày càng cao của khách hàng thì một làn sóng không nhỏ khách hàng truyền thống của ngân hàng đã và đang chuyển dần sang sử dụng dịch vụ được cung ứng từ các đối thủ của ngân hàng. Nổi bật là các dịch vụ thanh toán với tốc độ xử lý giao dịch nhanh, an toàn, tiện lợi và đặc biệt là chi phí thấp với những cái tên tiêu biểu như Momo, ViettelPay… rồi ngày nay là các dịch vụ tín dụng P2P.

Trên thế giới, các nhà quản lý ngân hàng đã sớm nhận ra mình không phải là người duy nhất để khách hàng có thể cho vay, nhận tiền gửi và cung cấp dịch vụ thanh toán. Các bên cho vay khác xuất hiện như công ty tài chính, cửa hàng cầm đồ hay các bên trung gian kết nối người cho vay với người vay tiền. Khách hàng cũng có thể đầu tư trái phiếu, chứng chỉ quỹ thay cho gửi tiết kiệm. Dịch vụ thanh toán cũng được cung cấp bởi nhiều công ty trung gian sử dụng công nghệ hiện đại. Khi khách hàng có nhiều sự lựa chọn, nhu cầu của họ cũng tăng lên. Điều này khiến cho ngân hàng buộc phải thay đổi mình. Chẳng hạn, trước kia quá trình thẩm định khách hàng được thực hiện một cách thủ công, qua nhiều bước và tốn kém thời gian. Các hồ sơ vay vốn hoặc khoản thanh toán từ khi đệ trình tới khi được phê duyệt có thể phải trải qua nhiều cuộc họp kéo dài trong nhiều ngày. Tuy nhiên, với sự hỗ trợ của công nghệ lưu trữ và phân tích dữ liệu, ngân hàng có thể nhanh chóng so sánh, đánh giá tín dụng đối với khách hàng. Việc áp dụng công nghệ Big Data giúp một số ngân hàng giảm thời gian thẩm định khách hàng từ nhiều ngày xuống chỉ còn vài phút. Mạng lưới dữ liệu liên kết và công nghệ nhận diện danh tích khách hàng thông qua các trang mạng xã hội thậm chí còn có thể giúp ngân hàng xác định được khách hàng đang ở đâu, làm gì và có các mối quan hệ nào. Điều này giúp quá trình quản lý sau giải ngân trở nên hiệu quả hơn. Các ngân hàng cũng áp dụng công nghệ phân tích dữ liệu lớn để lựa chọn vị trí thuận lợi nhất khi mở chi nhánh mới.

Thứ hai, ngân hàng phải xây dựng được quy trình liên quan đến dữ liệu từ khâu thu thập dữ liệu đến sử dụng kết quả xử lý dữ liệu

Ngân hàng thu thập thông tin từ rất nhiều nguồn khác nhau về một hệ thống giám sát xử lý tập trung, nhưng việc duy trì chất lượng dữ liệu về tính chính xác, kịp thời và các yếu tố khác ngày càng trở nên khó khăn. Để giải quyết vấn đền này thì ngân hàng cần thiết lập một quy trình thu thập (collect), rà soát (screening), làm sạch (clean), tổng hợp (reconcile) và phân loại dữ liệu vào một đầu mối tập trung; sau đó lại phân phối dữ liệu đến những bộ phân liên quan để phân tích và đưa ra các thông tin hữu ích. Trong đó, bước rà soát và làm sạch dữ liệu là rất quan trọng để nâng cao chất lượng dữ liệu. Ví dụ như, dữ liệu về tài khoản khách hàng và giao dịch, thường được sử dụng bởi các bộ phận quản lý gian lận, được thu thập từ nhiều nguồn khác nhau ở dưới dạng thô. Quá trình sàng lọc và rà soát sẽ giúp giảm đáng kể số lượng các giao dịch sai, nhờ đó làm giảm thời gian và công sức để xử lý. Bên cạnh đó, ngân hàng cũng cần phải nâng cao công tác quản trị dữ liệu, thiết lập các cơ sở trách nhiệm rõ ràng giữa các bộ phận tham gia vào trong quy trình đảm bảo an toàn an ninh dữ liệu.

Cụ thể, quy trình xây dựng dữ liệu cho Big Data sẽ gồm các bước như sau:

- Bước 1: Xác định nguồn dữ liệu (từ website, ứng dụng, thiết bị thông minh, mạng xã hội, truyền thông, chính phủ…). Ngân hàng cần phải nắm rõ nguồn dữ liệu cần tìm và cách thức thu thập.

- Bước 2: Xây dựng các hệ thống thu thập Big Data: xây dựng các phần mềm, ứng dụng hay các thiết bị có thể kết nối với máy chủ để truyển tải thông tin, dữ liệu. Dữ liệu của Big Data thuộc nhiều định dạng khác nhau nên hệ thống thu thập cần phải tiên tiến, tích hợp các công nghệ mới.

- Bước 3: Xây dựng hệ thống lưu trữ và quản lý để phục vụ cho việc phân tích sau này. Dữ liệu Big Data cần một hệ thống máy chủ lưu trữ. Hệ thống lữu trữ hiện tại gồm 2 loại lưu trữ trên đám mây (cloud) và lưu trữ tại công ty. Để lựa chọn phù hợp thì ngân hàng cần dự báo được khối lượng thông tin cần lưu trữ và các biện pháp bảo mật.

- Bước 4: Xây dựng hệ thống sàng lọc, làm sạch, phân tích dữ liệu và hệ thống phục vụ báo cáo. Bước này đòi hỏi chất lượng của đội ngũ nhân sự trong việc xây dựng các thuật toán khai thác dữ liệu, ứng dụng các mô hình định lượng thông minh để phân tích đa chiều và đưa ra các dự báo.

- Bước 5: Sử dụng kết quả phân tích để đưa ra các quyết định.

Thứ ba, chuẩn bị đội ngũ chuyên viên khoa học dữ liệu là điều kiện không thể thiếu được

Hiện nay, có một thực tế về nhân sự trong ngành Ngân hàng là cán bộ ngân hàng thì không hiểu rõ về công nghệ thông tin, còn người làm công nghệ thông tin thì không hiểu rõ về nghiệp vụ ngân hàng. Thêm nữa, các mô hình phân tích Big Data tại Việt Nam hiện nay chủ yếu là ứng dụng lại các mô hình có sẵn trên thế giới, phần lớn các chuyên gia về khoa học dữ liệu của Việt Nam còn hạn chế về khả năng phân tích mô hình. Do vậy, các ngân hàng muốn phát triển công nghệ đều phải thuê nhân lực nước ngoài với chi phí đắt đỏ.

Chuyên viên khoa học dữ liệu (Data scientist) là một nghề khá mới mẻ không chỉ ở Việt Nam mà ở nhiều nước trên thế giới. Nhóm nhân sự này đòi hỏi phải được đào tạo chuyên môn cao và phải có một sự đam mê tìm tới thế giới Big Data. Họ là những người hiểu rõ làm cách nào để tìm ra câu trả lời cho những quyết định quan trọng từ một khối lượng thông tin khổng lồ không hề có cấu trúc đang “dồn dập ập đến như những cơn sóng thần”. Với sự thành thạo về lĩnh vực kỹ thuật số, họ có thể nhận thấy và biết cách hình thành những cấu trúc từ khối lượng khổng lồ các dữ liệu sơ khởi và nhờ đó việc phân tích dữ liệu trở nên khả thi. Họ tìm ra những nơi có nguồn dữ liệu phong phú kết hợp với các nguồn dữ liệu chưa hoàn chỉnh khác và làm sạch bảng lưu kết quả truy vấn cơ sở dữ liệu.

Các nền kinh tế trong khu vực như Hàn Quốc, Đài Loan đã chuẩn bị lực lượng chất lượng cao, trong khi ở Việt Nam nguồn nhân lực phân khúc này vẫn còn hạn chế. Theo khảo sát của IDG, tại Việt Nam, nhân lực sẵn sàng cho công nghệ số chưa cao, các chương trình đào tạo đại học thay đổi rất chậm so với xu thế. Trong khi đó, nhiều trường đại học tại Mỹ đã đưa các giáo trình về trí tuệ nhân tạo, học máy (machine learning) vào giảng dạy MBA, một chuyên gia cho hay. Khoảng cách về khả năng kỹ thuật số sẽ chỉ ngày càng rộng thêm và ngân hàng nào không thể bắt kịp với xu hướng sẽ bị bỏ lại sau lưng. Bởi thế, việc đào tạo, quan tâm tới chất lượng nguồn nhân lực công nghệ cao cần được thực hiện trong toàn hệ thống tài chính - ngân hàng, đảm bảo đủ khả năng ứng dụng công nghệ thông tin, phương thức làm việc tiên tiến trong điều kiện hội nhập quốc tế sâu rộng.

Kết luận

Một trong những lợi thế của ngân hàng truyền thống là khối lượng thông tin tài chính khổng lồ mà các ngân hàng lưu trữ về hàng triệu khách hàng của mình. Hơn thế nữa, ngân hàng có lợi thế về cấu trúc và vốn để khai thác nguồn tài nguyên mới này. Tiềm năng cho việc phân tích dữ liệu đã được nhìn nhận rộng rãi trong ngành tài chính với doanh thu từ Big Data và phân tích dữ liệu kinh doanh tăng từ 130 tỷ đô la Mỹ năm 2016 lên ước tính khoảng 203 tỷ đô la Mỹ năm 2020. Trong đó, lĩnh vực ngân hàng đóng góp tỷ trọng doanh thu lớn nhất khi dành 17 tỷ đô la Mỹ cho các giải pháp về Big Data và phân tích dữ liệu chỉ riêng trong năm 2016. Ứng dụng dữ liệu và phân tích trong ngân hàng là vô cùng. Chúng ta có thể sử dụng dữ liệu cho tiếp thị, phân phối và đa dạng hóa các dịch vụ cá nhân hóa, đáp ứng chính xác nhu cầu của từng khách hàng riêng lẻ. Big Data cũng cho phép các ngân hàng có thể thực hành quản trị rủi ro tốt hơn từ quản trị rủi ro tín dụng truyền thống đến những loại rủi ro thị trường phức tạp khác, từ rủi ro hoạt động nội bộ đến rủi ro từ yếu tố bên ngoài… Không chỉ có vậy, Big Data còn trợ giúp trong việc nâng cao chất lượng dịch vụ, đưa ra các dự báo về tình hình kinh doanh và lập kế hoạch kinh doanh. Với vô vàn ứng dụng của Big Data và sự phổ biến của nó trong các ngân hàng hiện đại, các ngân hàng ở Việt Nam nếu muốn nâng cao năng lực cạnh tranh, cải thiện lợi nhuận thì không còn lựa chọn nào khác ngoài việc gia nhập xu thế này. Và để có thể đảm bảo được tận dụng mọi lợi thế của Big Data thì yếu tố về chính sách, vốn, con người và công nghệ cần được chuẩn bị chu đáo cho bước phát triển này.

TÀI LIỆU THAM KHẢO:

Hossein Hassani và cộng sự (2018), Digitalisation and Big Data Mining in Banking, https://www.mdpi.com/2504-2289/2/3/18/pdf.

Kevin Taylor-Sakyi (2016), Big Data: Understanding Big Data, https://www.researchgate.net/publication/291229189_Big_Data_Understanding_Big_Data.

Mashooque A. Memon và cộng sự (2017), Big Data Analytics and Its Applications, https://www.researchgate.net/publication/320345031_Big_Data_Analytics_and_Its_Applications

Oracle (2015), Big Data in Financial Services and Banking, http://www.oracle.com/us/technologies/big-data/big-data-in-financial-services-wp-2415760.pdf.

Thomas H. Davenport và D.J. Patil (2012), “Chuyên viên khoa học dữ liệu – Nghề hấp dẫn nhất của thế kỷ 21”, https://www.academia.edu/19528037/Chuy%C3%AAn_vi%C3%AAn_khoa_h%E1%BB%8Dc_d%E1%BB%AF_li%E1%BB%87u_-_Ngh%E1%BB%81_h%E1%BA%A5p_d%E1%BA%ABn_nh%E1%BA%A5t_c%E1%BB%A7a_th%E1%BA%BF_k%E1%BB%B7_21.

VinodKumar Kasipuri (2018), Applications of Big Data as Use Cases in Different Industries, Dzone, https://dzone.com/articles/applications-of-big-data-as-use-cases-in-different.

Yook Pei Shee et al. (2019), Big Data in banking for marketers: How to derive value from Big Data?, https://www.evry.com/globalassets/insight/bank2020/bank-2020---big-data---whitepaper.pdf.

Trương Thị Hoài Linh

Lê Thị Như Quỳnh

(theo TCNH số 17/2019)

https://tapchinganhang.gov.vn