Tóm tắt: Trong bài viết này, nhóm tác giả sử dụng phương pháp hồi quy ước lượng sai số chuẩn hiệu chỉnh (PCSE) để kiểm nghiệm tác động của số hóa tới việc tạo ra thu nhập lãi ròng từ những khoản cho vay và đầu tư của các ngân hàng thương mại (NHTM) Việt Nam trong thời gian 5 năm từ 2018 - 2022. Kết quả nghiên cứu cho thấy, số hóa có tác động tích cực tới hiệu quả hoạt động của NHTM. Bên cạnh đó, hai biến kiểm soát là thu nhập ngoài lãi và quy mô ngân hàng (tính theo logarit tự nhiên tổng tài sản) cho thấy quan hệ ngược chiều nhưng không có ý nghĩa về mặt thống kê với hiệu quả hoạt động của các NHTM được đề cập. Từ đây, nhóm tác giả đưa ra một số đề xuất, kiến nghị đến cơ quan quản lí và các NHTM nhằm tận dụng và phát huy những ảnh hưởng tích cực của số hóa tới hiệu quả hoạt động.

Từ khóa: Số hóa, hiệu quả hoạt động, NHTM.

IMPACT OF DIGITALIZATION ON NET INTEREST MARGIN AT VIETNAMESE COMMERCIAL BANKS

Abstract: In this article, the authors use the Panel-Corrected Standard Errors (PCSE) regression method to test the impact of digitalization on the generation of net interest income from loans and investments of commercial banks in Vietnam over a 5-year period from 2018 to 2022. The research results show that digitalization has a positive impact on the operational efficiency of commercial banks. Besides, two control variables which are non-interest income and bank size, show a negative relationship but not statistical significance with the operational efficiency of the mentioned commercial banks. Based on the results, the authors make some recommendations and suggestions for regulatory authorities and commercial banks to promote the positive effects of digitalization on operational efficiency.

Keywords: Digitalization, operational efficiency, commercial bank.

1. Giới thiệu

Trong những năm gần đây, Việt Nam đã vươn lên trở thành một trong những quốc gia dẫn đầu về ứng dụng ngân hàng số với tốc độ tăng trưởng thanh toán số. Mặc dù số hóa là xu hướng tất yếu, nhiều tổ chức, doanh nghiệp nói chung và ngành Ngân hàng nói riêng vẫn gặp nhiều khó khăn trong việc triển khai hiệu quả và bền vững. Những khó khăn ấy tới từ những yếu tố bên ngoài như biến động thị trường, thay đổi hành vi khách hàng, rủi ro đầu tư công nghệ và những yếu tố bên trong như khó khăn về tài lực, nhân lực, cơ sở hạ tầng và chiến lược số hóa bài bản. Về mặt lí luận, các nghiên cứu về tác động của số hóa tới hiệu quả hoạt động của NHTM còn chưa được thống nhất do bối cảnh, quy mô và thời gian nghiên cứu. Theo đó, có một số nghiên cứu ghi nhận tác động tích cực của số hóa nhưng cũng có những nghiên cứu thấy rằng, số hóa có tác động ngược chiều tới hiệu quả hoạt động do chi phí đầu tư hay tác động tiêu cực trong ngắn hạn nhưng lại tích cực trong dài hạn. Từ thực tiễn và lí luận, có thể nhận thấy rằng, cần có thêm nhiều nghiên cứu đánh giá tác động của số hóa tới hiệu quả hoạt động của NHTM tại Việt Nam để góp phần giúp các doanh nghiệp và NHTM số hóa hiệu quả và bền vững.

2. Cơ sở lí luận và tổng quan nghiên cứu

Số hóa

Số hóa liên quan đến việc sử dụng công nghệ và thông tin dựa trên dữ liệu số. Trước sự tiến bộ công nghệ trong vài năm trở lại đây, các doanh nghiệp tài chính nói chung và ngân hàng nói riêng đang chuyển mình sang các dịch vụ trực tuyến và số hóa. Số hóa ngân hàng là việc kết hợp công nghệ kĩ thuật số vào tất cả các lĩnh vực ngân hàng nhằm thay đổi cách ngân hàng vận hành và giao tiếp với khách hàng. Những đổi mới trong phần mềm, ngân hàng số, giải pháp ngân hàng di động, công nghệ tài chính (Fintech)..., giúp đáp ứng nhu cầu của khách hàng về dữ liệu lớn, tài chính di động, quản lí rủi ro, đầu tư tài chính qua mạng Internet và quản lí quan hệ khách hàng. Việc đưa quy trình số hóa vào ngành tài chính được cho là gia tăng sử dụng công nghệ thông tin để quản lí doanh nghiệp theo quy trình vận hành hiệu quả và năng suất hơn (Henfridsson và Bygstad, 2013). Từ đó, các sản phẩm và dịch vụ kĩ thuật số mới được phát triển dựa trên nền tảng công nghệ như trí tuệ nhân tạo, chuỗi khối và dữ liệu lớn có thể giúp ngân hàng tăng doanh thu và giảm chi phí để nâng cao lợi nhuận.

Theo Nguyen và cộng sự (2023), mặc dù đã có nhiều nghiên cứu điều tra tác động của số hóa đến hiệu quả của doanh nghiệp, nhưng tài liệu về mối liên hệ giữa số hóa và lợi nhuận ngân hàng còn tương đối ít và đưa ra những phát hiện khác nhau. Lí do là, có sự tiếp cận khác nhau về định nghĩa số hóa, dẫn đến sự khác nhau trong cách đo lường số hóa. Ở Việt Nam, chỉ số công nghệ thông tin - truyền thông (CNTT-TT) của Bộ Thông tin và Truyền thông được nhiều tác giả lựa chọn (Anh Phong Nguyen và cộng sự, 2021). Khairina (2022) đo lường số hóa bằng hai biến độc lập là tổng khối lượng giao dịch kĩ thuật số và cơ sở hạ tầng kĩ thuật số. Ngoài ra, một phương pháp khác để đánh giá số hóa là phân tích văn bản dựa trên tần suất các từ khóa liên quan đến số hóa trong báo cáo thường niên (Nguyễn Thị Hương và cộng sự, 2023). Xie và Wang (2023) đã áp dụng “Chỉ số chuyển đổi kĩ thuật số ngân hàng” do Trung tâm nghiên cứu tài chính kĩ thuật số của Đại học Bắc Kinh phát triển. Do đó, trong bài nghiên cứu này nhóm tác giả áp dụng khung chỉ số được đo lường và phát triển bởi Đại học Bắc Kinh cùng với sự chỉnh sửa và bổ sung để phù hợp với bối cảnh Việt Nam.

Khả năng sinh lời

Khả năng sinh lời của các NHTM được xác định bởi khả năng duy trì vốn, hấp thụ các khoản lỗ cho vay, duy trì sự tăng trưởng của tài sản và mang lại lợi nhuận cho nhà đầu tư. Biên lãi ròng (NIM) là một trong số chỉ số phản ánh hiệu quả hoạt động ngân hàng phổ biến được các nhà quản lí và nhà đầu tư quan tâm (Sensarma và Ghosh, 2004). Chỉ số này phản ánh khả năng sinh lời của hoạt động kinh doanh tiền gửi và cho vay ngân hàng, được đo bằng thu nhập lãi ròng chia cho tổng tài sản sinh lời bình quân. NIM cung cấp thông tin về mức độ lợi nhuận mà ngân hàng thực sự hưởng từ việc tận dụng chênh lệch lãi suất giữa hoạt động huy động vốn và hoạt động tín dụng, đầu tư của mình. Chỉ số NIM tại mỗi ngân hàng sẽ có sự chênh lệch vì chỉ số này phụ thuộc vào quy mô, uy tín, thương hiệu, lãi suất, số lượng khách hàng, cũng như mô hình kinh doanh của từng ngân hàng. Nếu NIM đạt giá trị dương, thu nhập từ cho vay cao hơn tiền trả gửi tiết kiệm, ngân hàng sẽ có lợi nhuận cao hơn. Nếu như NIM đạt giá trị âm, tiền trả lãi tiết kiệm cao hơn tiền thu từ cho vay.

Mối quan hệ giữa số hóa và khả năng sinh lời của ngân hàng

Trong các nghiên cứu đánh giá mối quan hệ giữa số hóa và hiệu quả tài chính của ngân hàng, Hương và cộng sự (2023) chỉ ra tác động ngược chiều của số hóa đến khả năng sinh lời của ngân hàng. Điều này được lí giải bởi độ trễ tác động của số hóa khi mà với một quốc gia đang phát triển như Việt Nam, việc thực hiện chuyển đổi kĩ thuật số đòi hỏi phải đánh đổi giữa đầu tư ban đầu và kết quả đạt được.

Tuy nhiên, tầm quan trọng của số hóa trong ngành Ngân hàng là không thể chối cãi. Nguyen và cộng sự (2023) cho rằng, số hóa cũng có thể giúp lựa chọn những người vay tốt nhất, do đó, làm giảm khả năng vỡ nợ và cải thiện các quyết định cho vay của ngân hàng. Sử dụng đổi mới kĩ thuật số bao gồm các công cụ phân tích dự đoán giúp ngân hàng hiểu khách hàng và cải thiện quyết định cho vay. Ví dụ, các ngân hàng có thể phát triển hệ thống chấm điểm tín dụng tốt hơn để khắc phục tình trạng phi đối xứng thông tin và tăng năng suất của họ (Agarwal và Hauswald, 2006). Đồng quan điểm, Scholtens (2009) cho rằng, trong kỉ nguyên số, các ngân hàng có thể tạo ra các hệ thống thông tin một cách chiến lược nhằm giảm thiểu sự bất cân xứng thông tin và rủi ro lựa chọn bất lợi, từ đó, nâng cao các quyết định cho vay và hiệu quả hoạt động nói chung. Mối quan hệ tích cực có ý nghĩa giữa số hóa và lợi nhuận ngân hàng cũng được công nhận bởi Xie và Wang (2023). Vì vậy, nhóm tác giả đề xuất giả thuyết nghiên cứu như sau:

H0: Số hóa tác động tích cực đến khả năng sinh lời của ngân hàng.

Mối quan hệ giữa thu nhập ngoài lãi và khả năng sinh lời của ngân hàng

Thu nhập ngoài lãi là các khoản thu nhập từ hoạt động dịch vụ, kinh doanh ngoại hối, kinh doanh chứng khoán, đầu tư chứng khoán và các hoạt động dịch vụ khác. Theo Huỳnh Thị Hương Thảo và Ngô Minh Phương (2021), việc mở rộng các hoạt động kinh doanh ngoài lãi giúp cho NHTM tăng doanh thu và lợi nhuận, nhờ đó, cải thiện hiệu quả tài chính của tổ chức. Hoạt động kinh doanh ngoài lãi phát triển sẽ đẩy mạnh nguồn thu phí dịch vụ như: Phí chuyển tiền, phí thanh toán séc, phí ủy thác và tư vấn, phí dịch vụ thẻ, phí quản lí tài khoản, phí sử dụng dịch vụ ngân hàng điện tử và các loại thu nhập khác. Tuy vậy, Sensarma và Ghosh (2004) cho rằng, thu nhập ngoài lãi không có tác động tới NIM; Tu DQ Le (2017) chỉ ra mối quan hệ ngược chiều giữa hai yếu tố này. Điều này là bởi các hoạt động kinh doanh không cho vay mà ngân hàng tham gia có thể ảnh hưởng đến việc định giá các sản phẩm cho vay do trợ cấp chéo các sản phẩm ngân hàng. Ví dụ, các ngân hàng có thể giảm lãi suất cho vay đối với những người đi vay sử dụng các dịch vụ ngân hàng tạo ra thu nhập từ phí và hoa hồng như là bảo lãnh phát hành chứng khoán. Nhóm tác giả đề xuất giả thuyết nghiên cứu sau:

H1: Thu nhập ngoài lãi tác động tích cực tới biên lãi ròng của ngân hàng.

Mối quan hệ giữa quy mô và lợi nhuận ngân hàng

Nghiên cứu của Doğan (2013) cho thấy, quy mô doanh nghiệp có ảnh hưởng đến khả năng sinh lời của doanh nghiệp. Trong khi đó, Sensarma và Ghosh (2004) đưa ra ý kiến trái ngược khi cho rằng, tổng tài sản không tác động thuận chiều có ý nghĩa thống kê đến tỉ lệ thu nhập lãi thuần. Các nghiên cứu trước đây đã sử dụng logarit tự nhiên của tổng tài sản làm thước đo quy mô nhằm giảm sự chênh lệch trong phân phối tài sản giữa các doanh nghiệp (Doğan, 2013). Nguyen và cộng sự (2023) sử dụng tổng tài sản làm thước đo quy mô ngân hàng đã cho thấy tác động tích cực của quy mô đối với hiệu quả hoạt động ngân hàng và cho rằng, ngân hàng có quy mô tài sản nhỏ hơn sẽ ghi nhận kết quả sinh lời thấp so với các ngân hàng khác. Điều này cung cấp bằng chứng thực nghiệm cho thấy tác động của số hóa đối với khả năng sinh lời tăng theo quy mô ngân hàng. Có thể giải thích là do các ngân hàng lớn có kĩ năng, năng lực và nguồn vốn lớn hơn để đầu tư và quản lí một dự án kĩ thuật số sáng tạo tốt hơn so với các ngân hàng nhỏ. Nhóm tác giả đề xuất giả thuyết nghiên cứu sau:

H2: Quy mô ngân hàng tác động tích cực tới biên lãi ròng của ngân hàng.

3. Phương pháp nghiên cứu

3.1. Phương pháp thu thập dữ liệu

Trong bài nghiên cứu này, nhóm tác giả đã sử dụng dữ liệu thứ cấp của 17 NHTMCP Việt Nam trong 5 năm từ 2018 - 2022, từ các nguồn tài liệu đáng tin cậy. Cụ thể, các số liệu về NIM, thu nhập ngoài lãi, quy mô ngân hàng được tìm kiếm và thu thập từ báo cáo thường niên và báo cáo tài chính kiểm toán hợp nhất. Sau quá trình làm sạch và chọn lọc, nhóm tác giả đã tổng hợp dữ liệu của 85 quan sát. Vì vậy, trong nghiên cứu này, dữ liệu được trình bày dưới dạng bảng (panel data), trong đó, dữ liệu chéo là 17 NHTM và dữ liệu chuỗi là khoảng thời gian 5 năm (2018 - 2022).

3.2. Mô hình nghiên cứu

Dựa vào tổng quan các nghiên cứu đã được thực hiện trước đây, nhóm tác giả đề xuất sử dụng mô hình ước lượng sai số chuẩn hiệu chỉnh (PCSE) cho loại dữ liệu bảng này. Do đó, mô hình nghiên cứu được trình bày như sau:

NIMi,t = α0 + α1SHi,t + α2logniii,t + α3logasseti,t + εi,t

Trong đó:

NIMi,t: Biên lãi ròng của ngân hàng i tại năm t.

SHi,t: Mức độ số hóa của ngân hàng i tại năm t.

logniii,t: Logarit tự nhiên thu nhập ngoài lãi của ngân hàng i tại năm t.

logasseti,t: Logarit tự nhiên tổng tài sản của ngân hàng i tại năm t.

α0, α1, α2, α3: Hệ số của các phương trình hồi quy.

εi,t: Sai số của các phương trình hồi quy tương ứng.

3.3. Phương pháp phân tích dữ liệu

Dựa trên các nghiên cứu đã được thực hiện trước đây, nhóm tác giả chọn NIM làm biến phụ thuộc. Các biến còn lại bao gồm số hóa đại diện cho mức độ chuyển đổi của các NHTM, thu nhập ngoài lãi và quy mô ngân hàng sẽ là hai biến kiểm soát.

Sau khi tính toán và làm sạch dữ liệu, nhóm tác giả đưa dữ liệu vào phần mềm STATA và tiến hành phân tích. Đầu tiên, nhóm tác giả thống kê mô tả mẫu để có cái nhìn khái quát về đặc điểm cơ bản của bộ dữ liệu. Sau đó là phân tích hệ số tương quan Pearson để kiểm tra mức độ tuyến tính giữa các biến. Tiếp theo, kiểm định Pesaran CD sẽ được sử dụng để kiểm tra sự phụ thuộc chéo của dữ liệu. Tùy thuộc vào kết quả của kiểm định Pesaran CD mà nhóm tác giả sẽ thực hiện kiểm định tính dừng thế hệ thứ nhất (kiểm định Levin-Lin-Chu, Fisher-type…) hoặc tính dừng thế hệ thứ hai (kiểm định CIPS). Kế tiếp, nhóm tác giả sẽ kiểm định tính đồng liên kết để xem liệu có mối quan hệ hồi quy giả hay không. Cuối cùng, mô hình PCSE được dùng để phân tích hồi quy dữ liệu.

4. Kết quả và thảo luận

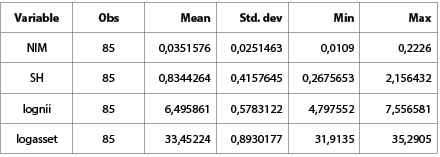

Bảng 1: Thống kê mô tả

Nguồn: Theo tính toán của nhóm tác giả

Theo Bảng 1, NIM của các ngân hàng ở mức trung bình là 0,035; cao nhất là 0,2226; thấp nhất là 0,0109 và độ lệch chuẩn là 0,251 cho thấy không có sự khác biệt quá lớn trong khả năng tạo lợi nhuận của các NHTM tại Việt Nam. Trong khi đó, giá trị trung bình, độ lệch chuẩn, giá trị tối thiểu và tối đa của biến độc lập SH lần lượt là 0,834; 0,416; 0,268 và 2,156. Kết quả này cho thấy sự khác biệt rõ ràng về mức độ số hóa của các NHTM, giá trị tối đa và giá trị tối thiểu có sự chênh lệch tương đối lớn và dữ liệu tương đối phân tán. Giá trị trung bình, độ lệch chuẩn, giá trị tối thiểu và tối đa của biến kiểm soát logasset lần lượt là 33,45; 0,89; 31,91 và 35,29. Giá trị trung bình, độ lệch chuẩn, giá trị tối thiểu và tối đa của biến kiểm soát lognii lần lượt là 6,496; 0,578; 4,798; 7,556.

Nhóm tác giả tiếp tục tiến hành kiểm định sự phù hợp của mô hình nghiên cứu. Kết quả các kiểm định được thể hiện ở Bảng 2 và 3.

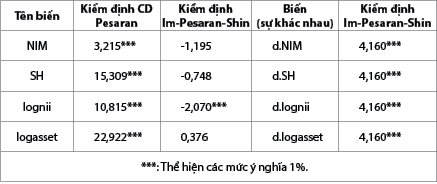

Bảng 2: Kiểm định phụ thuộc chéo và kiểm định tính dừng

Nguồn: Theo tính toán của nhóm tác giả

Bảng 3: Kiểm định tính đồng liên kết

Nguồn: Theo tính toán của nhóm tác giả

Kiểm định sự phụ thuộc chéo cho kết quả p-value < 0,05, tức là tồn tại sự phụ thuộc chéo trong mô hình bài nghiên cứu.

Tiếp theo, nhóm tác giả sử dụng kiểm định Pesaran CD để kiểm tra tính dừng dữ liệu bảng có sự phụ thuộc giữa các quan sát chéo trong mẫu nghiên cứu hay không. Kết quả cho thấy, biến lognii dừng ở bậc gốc, trong khi các biến còn lại dừng tại sai phân bậc 1.

Cuối cùng, kiểm định tính đồng liên kết khẳng định ở mức ý nghĩa 10%, có tồn tại mối quan hệ đồng liên kết giữa các biến trong mô hình.

Các kết quả kiểm định mô hình cho thấy phương pháp PCSE là phù hợp để kiểm định các giả thuyết nghiên cứu.

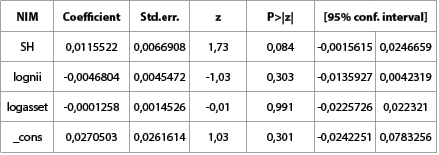

Bảng 4 trình bày hồi quy PCSE về tác động của số hóa đến khả năng sinh lời của các NHTM tại Việt Nam.

Bảng 4: Tác động của số hóa đến thu nhập lãi ròng của ngân hàng

Nguồn: Theo tính toán của nhóm tác giả

Biến SH có tác động tích cực đến biến phụ thuộc NIM ở mức ý nghĩa 10%. Hệ số cho thấy, khi các yếu tố khác không thay đổi, việc số hóa thay đổi 1 đơn vị sẽ dẫn đến NIM của ngân hàng tăng 0,0115522 đơn vị. Ngân hàng càng đẩy mạnh số hóa thì biên lãi ròng của họ càng tăng, nên giả thuyết: Số hóa có tác động tích cực đến NIM của các NHTM được chấp nhận. Kết quả này phù hợp với nghiên cứu của Agarwal và Hauswald (2006); Scholtens (2009); Xie và Wang (2023). Điều này có thể được giải thích bằng việc số hóa cho phép tự động hóa nhiều nghiệp vụ ngân hàng thông qua các công cụ như ứng dụng trí tuệ nhân tạo với Chatbox hỗ trợ trí tuệ nhân tạo giúp cắt giảm số lượng nhân viên cần thiết cho các nhiệm vụ lặp đi, lặp lại và giải phóng họ để thực hiện các tương tác phức tạp hơn với khách hàng, từ đó, giúp giảm chi phí hoạt động, góp phần trực tiếp làm tăng biên lãi ròng cao hơn.

Ngoài ra, kết quả cho thấy tác động của biến lognii đến NIM là không có ý nghĩa thống kê, được ủng hộ bởi Sensarma và Ghosh (2004). Nguyên nhân là do thu nhập ngoài lãi đến từ phí liên quan đến các dịch vụ tài chính khác nhau như dịch vụ thanh toán, dịch vụ ngân quỹ, mua bán chứng khoán, kinh doanh ngoại hối... Do biên lãi ròng tập trung vào hoạt động tín dụng của ngân hàng nên việc đa dạng hóa nguồn thu nhập của mình có thể không ảnh hưởng trực tiếp đến NIM. Tương tự, biến logasset cũng được tìm thấy không có tác động đến NIM của các ngân hàng. Điều này được lí giải là do trong khi các ngân hàng lớn trong nước có xu hướng không chỉ phụ thuộc vào thu nhập lãi thuần vì họ có khả năng cung cấp nhiều dịch vụ và sản phẩm khác thì các ngân hàng nhỏ hơn vẫn có thể quản lí tốt chi phí, tập trung cao độ vào uy tín khi cho vay hoặc đàm phán lãi suất thuận lợi.

5. Một số đề xuất, khuyến nghị

Từ kết quả nghiên cứu, nhóm tác giả đưa ra một số đề xuất, kiến nghị nhằm thúc đẩy hoạt động số hóa của các NHTM tại Việt Nam.

Đối với cơ quan quản lí (bao gồm Chính phủ và Ngân hàng Nhà nước Việt Nam):

Thứ nhất, việc xây dựng hành lang pháp lí cũng như các cơ chế, chính sách để phát triển ngân hàng số là vô cùng cần thiết và cấp bách. Hiện nay, các ngân hàng đã số hóa toàn bộ các dịch vụ chuyển tiền, nhận tiền, còn đối với các khoản vay mới thì mới chỉ số hóa các khoản nhỏ lẻ do khung pháp lí chưa cho phép.

Thứ hai, Chính phủ và Ngân hàng Nhà nước Việt Nam cần đẩy mạnh hơn nữa các hoạt động khuyến khích sử dụng công nghệ số trong triển khai và quản lí quy trình vận hành trong các NHTM.

Thứ ba, Chính phủ cần mở rộng quan hệ hợp tác quốc tế và tích cực tham gia vào các tổ chức quốc tế có liên quan đến phát triển công nghệ nhằm học hỏi và áp dụng được các tiêu chuẩn quốc tế và các giải pháp hiệu quả nhất để thúc đẩy quá trình số hóa tại Việt Nam.

Đối với các NHTM

Một là, đào tạo và thu hút nguồn nhân lực công nghệ chất lượng cao. Thực tế cho thấy nhiều nhân viên ngân hàng không thực sự hiểu rõ về công nghệ thông tin. Vì vậy, việc tuyển dụng và đào tạo nguồn nhân lực số đáp ứng các kiến thức công nghệ và tài chính - ngân hàng là vô cùng cần thiết.

Hai là, chuyển đổi mô hình kinh doanh truyền thống sang nền tảng số trong phát triển sản phẩm và quy trình vận hành nội bộ. Đối với nhóm sản phẩm mới, các ngân hàng cần chú ý tới 5 nhóm sản phẩm được Ngân hàng Nhà nước Việt Nam khuyến khích phát triển, bao gồm thanh toán điện tử (e-payments); định danh khách hàng điện tử (e-KYC); cho vay ngang hàng (P2P Lending); giao diện lập trình ứng dụng mở (Open API) và các giải pháp ứng dụng công nghệ Blockchain.

Ba là, tích cực hợp tác với các công ty Fintech để nâng cao khả năng tiếp cận các dịch vụ tài chính - ngân hàng cho người dùng tại Việt Nam. Điểm mạnh của các công ty Fintech là công nghệ và ý tưởng mới mang tính đột phá, trong khi điểm mạnh của các ngân hàng là hành lang pháp lí chặt chẽ cùng tệp khách hàng trung thành. Vì vậy, sự hợp tác giữa NHTM và công ty Fintech sẽ mang lại giá trị gia tăng cho khách hàng.

Tài liệu tham khảo:

1. Agarwal, S. and Hauswald, R. (2006), “Distance and Information Asymmetries in Lending Decisions”, American University, Washington, DC.

2. Doğan, M. (2013), “Does firm size affect the firm profitability? Evidence from Turkey”, Research Journal of Finance and Accounting, 4(4), pages 53-59.

3. Henfridsson, O., & Bygstad, B. (2013), “The generative mechanisms of digital infrastructure evolution”, MIS quarterly, pages 907-931.

4. Huỳnh, T. T. H., & Ngô, P. M. (2021), “Thu nhập ngoài lãi và hiệu quả tài chính của các NHTM Việt Nam”, truy cập ngày 23/03/2024, https://thitruongtaichinhtiente.vn/thu-nhap-ngoai-lai-va-hieu-qua-tai-chinh-cua-cac-ngan-hang-thuong-mai-viet-nam-34392.html

5. Khairina, N. (2022), “Bank’s Digitalization and Financial Performance during Pandemic in Indonesia”, International Journal of Entrepreneurship, Business, and Creative Economy, 2(1), pages 1-13. https://doi.org/10.31098/ijebce.v2i1.722.

6. Nguyen, A. P., Nguyen, A. V., Ho, T. H. M., & To, T. T. T. (2021), “Diversification of business and technical efficiency of companies in Vietnam”, Journal of Eastern European and Central Asian Research (JEECAR), 8(4), pages 481-494.

7. Nguyen, Q. T. T., Ho, L., & Nguyen, D. T. (2023), “Digitalization and bank profitability: evidence from an emerging country”, International Journal of Bank Marketing, 41(7), 1847-1871. https://doi.org/10.1108/ijbm-03-2023-0156

8. Nguyen-Thi-Huong, L., Nguyen-Viet, H., Nguyen-Phuong, A., & Van Nguyen, D. (2023), “How does digital transformation impact bank performance?”, Cogent Economics & Finance, 11(1), 2217582.

9. Scholtens, B. (2009), “Corporate social responsibility in the international banking industry”, Journal of Business Ethics, Vol. 86 No. 2, pages 159-175.

10. Sensarma, R., & Ghosh, S. (2004b), “Net Interest margin: Does ownership matter? Vikalpa’, 29(1), pages 41-48. https://doi.org/10.1177/0256090920040104

11. Tu DQ Le, (2017), “The interrelationship between net interest margin and non-interest income: evidence from Vietnam”, International Journal of Managerial Finance. https://doi.org/10.1108/IJMF-06-2017-0110

12. Xie, X., & Wang, S. (2023b), “Digital transformation of commercial banks in China: Measurement, progress and impact”, China Economic Quarterly International, 3(1), pages

35-45. https://doi.org/10.1016/j.ceqi.2023.03.002

PGS., TS. Đỗ Hoài Linh, Nguyễn Mai Hương, Phạm Thị Ngọc Huyền, Trần Minh Khuê, Nguyễn Thị Tuyết Mai, Nguyễn Thị Hải Yến

Trường Đại học Kinh tế Quốc dân

https://tapchinganhang.gov.vn