Tính đến thời điểm hiện nay, tại Việt Nam, khái niệm về tài sản ảo, tiền ảo chưa được nêu trong bất cứ văn bản quy phạm pháp luật nào. Mặc dù tài sản ảo, tiền ảo đang được giao dịch phổ biến, nhiều người tham gia nhưng chủ yếu mang tính chất đầu cơ; đã xuất hiện nhiều tổ chức, cá nhân sử dụng các máy đào tiền ảo, đồng thời xảy ra nhiều vụ lừa đảo liên quan đến tiền ảo gây mất trật tự, an toàn trong xã hội...

Hiểu thế nào về tiền ảo?

Theo định nghĩa của Ngân hàng Trung ương châu Âu (ECB) và cũng là thuật ngữ được hiểu và sử dụng thông dụng trên thế giới: “Tiền ảo là một loại tiền số (digital money) không có quản lý, được phát hành bởi những người tạo lập - phát triển (developers) cũng thường là người kiểm soát, được sử dụng và chấp nhận thanh toán giữa các thành viên của một cộng đồng ảo nhất định”.

Định nghĩa về mặt kỹ thuật, theo một Báo cáo mới đây của Đại học Cambridge (Anh) thì tiền ảo là kết quả của sự kết hợp nhiều thành tựu ở những lĩnh vực khác nhau, bao gồm nhưng không giới hạn ở khoa học điện toán, mật mã (các hàm hash mã hóa, chữ ký số) và kinh tế học (lý thuyết trò chơi).

Tiền ảo (Virtual Currency, hay còn có tên gọi khác là tiền mã hóa - Cryptocurrency) là một token số tồn tại trong phạm vi một hệ thống tiền ảo nhất định thường bao gồm một mạng ngang hàng (P2P network), một cơ chế đồng thuận và một hạ tầng khóa công khai. Không có cơ quan trung tâm quản lý hệ thống; thay vào đó, các quy tắc quản lý hệ thống (tức là định nghĩa giao dịch hợp lệ bao gồm những gì, xác định cụ thể tổng nguồn cung của token số và cơ chế phát hành...) được thực thi bởi tất cả các thành viên tham gia mạng lưới (còn được gọi là mắt lưới - nodes). Toàn bộ lịch sử giao dịch có thể được xác thực độc lập bởi từng mắt lưới do mỗi thành viên tham gia đều có bản sao của sổ cái chia sẻ. Sổ cái chia sẻ này thường có hình thức là chuỗi các khối bao gồm các giao dịch (blockchain) và thường xuyên được cập nhật qua một quá trình gọi là “đào mỏ” (mining), qua đó những đơn vị mới của token gốc (tức là tiền ảo) được tạo ra. Ai cũng có thể tham gia hoặc từ bỏ hệ thống bất cứ lúc nào và không có danh tính đi kèm người sử dụng (ẩn danh).

Tiền ảo có lẽ gắn liền với khái niệm cộng đồng ảo (virtual communities) - là những nơi trong mạng không gian ảo mà các cá nhân tương tác với nhau. Sự phổ biến của cộng đồng ảo trong những năm gần đây gắn liền với những tiến bộ công nghệ và việc sử dụng Internet ngày càng nhiều trong mọi mặt của đời sống. Trong một vài trường hợp, những cộng đồng này tự tạo và lưu hành những đồng tiền của riêng mình để trao đổi hàng hóa, dịch vụ mà họ cung ứng, qua đó tạo ra chức năng phương tiện trao đổi và đơn vị đo lường giá trị cho chính cộng đồng ảo đó.

Theo Vụ Thanh toán - Ngân hàng Nhà nước (NHNN), Bitcoin là đồng tiền ảo được biết đến rộng rãi nhất hiện nay, nó ra đời trong bối cảnh cuộc khủng hoảng tài chính (xuất phát từ cuộc khủng hoảng nhà đất ở Mỹ) bắt đầu lan rộng trên phạm vi toàn cầu vào năm 2008. Đầu tháng 11/2008, nhân vật có tên Satoshi Nakamoto đã đưa lên mạng ý tưởng về đồng tiền ảo Bitcoin. Bitcoin được vận hành bởi một hệ thống máy tính ngang hàng (peer-to-peer) được lập nên bởi các máy tính của người dùng. Satoshi Nakamoto tự tạo ra 50 Bitcoin đầu tiên vào ngày 03/01/2009.

Mặc dù Bitcoin thu hút được đông đảo mọi người quan tâm, theo dõi nhưng nó không phải là dạng tiền ảo duy nhất mà chỉ là một trong vô số các hệ thống tiền ảo đang nở rộ trong thời gian qua. Có hai mô hình phát hành tiền ảo là mô hình tiền ảo được phát hành tập trung (centralized) và mô hình được phát hành phi tập trung (decentralized). Trước Bitcoin, hệ thống tiền ảo đã được phát triển nở rộ nhưng nó không đạt được mức độ tín nhiệm lớn từ phía người sử dụng do mô hình phát hành tập trung, đây là nhược điểm đã được Bitcoin khắc phục. Mô hình tiền ảo phát hành tập trung là mô hình do một tổ chức/cá nhân sáng lập và phát hành (giống vị trí của một ngân hàng trung ương) và số lượng tiền ảo do tổ chức/cá nhân này quyết định. Các tổ chức/cá nhân này có thể tùy thích ấn định số lượng tiền ảo do mình phát hành ra và do đó mà giá trị của các loại tiền ảo này không được đảm bảo, không đạt được độ tín nhiệm từ cộng đồng sử dụng nó.

Khác biệt giữa tiền ảo và tiền điện tử

Theo nghiên cứu của Vụ Thanh toán - NHNN, hiện nay, “tiền điện tử" (Electronic Money) là thuật ngữ được sử dụng phổ biến trong các văn bản luật, cũng như văn bản chính thống của các quốc gia và các tổ chức tài chính trên thế giới (như ECB, Ngân hàng Thanh toán Quốc tế - BIS...).

Tiền điện tử đã được nhiều quốc gia trên thế giới công nhận và đưa vào điều chỉnh trong các văn bản quy phạm pháp luật. Thực tiễn nghiên cứu cho thấy, tiền điện tử là “cơ chế thanh toán điện tử/kỹ thuật số với giá trị thể hiện bằng tiền pháp định, hình thức thể hiện qua phương tiện thanh toán (giá trị được lưu trữ trên phương tiện thanh toán) như thẻ trả trước, ví điện tử...”.

Nguồn: ECB

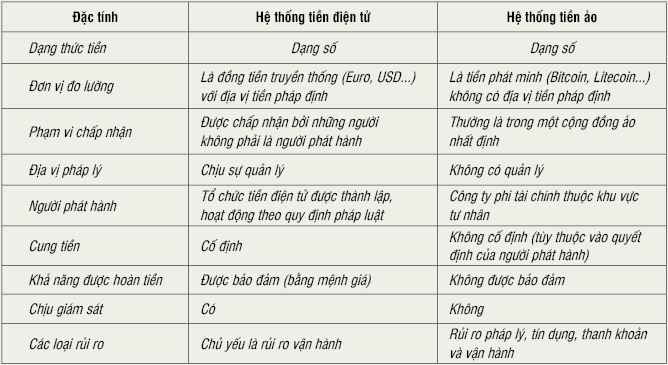

Sự khác biệt giữa tiền ảo với tiền điện tử ở chỗ tiền ảo khi được sử dụng với chức năng là đơn vị đo lường giá trị không có sự tương xứng thực tế về địa vị tiền pháp định (legal tender status) như tiền điện tử có được.

ECB chia đồng tiền kỹ số (digital currencies) thành 2 loại riêng biệt: Hệ thống tiền điện tử có quản lý với đơn vị đo lường sử dụng đồng tiền truyền thống (chẳng hạn, đồng Euro hoặc USD) và đồng tiền ảo không quản lý với đơn vị đo lường là “đồng tiền tự tạo/phát minh”. Những đặc tính cụ thể theo định nghĩa của ECB được mô tả cụ thể như sau:

Như vậy, qua so sánh đặc tính của tiền điện tử và tiền ảo có thể thấy rằng, tiền ảo gần như hoàn toàn không có vị trí pháp lý giống tiền điện tử và không được đảm bảo bằng một đồng tiền pháp định như tiền điện tử.

Chính sách quản lý của các nước về tiền ảo

Khác với khuôn khổ pháp lý và quản lý đối với tiền điện tử đã khá rõ đối với các nước trên thế giới; đến nay, vẫn chưa có được một định nghĩa hay cách đối xử, hay hành lang pháp lý và quản lý thống nhất, rõ ràng với các đồng tiền ảo trên phạm vi toàn thế giới.

Phạm vi, trách nhiệm quản lý Nhà nước đối với các đồng tiền ảo thể hiện trên các khía cạnh phương diện đồng tiền pháp định, phương tiện thanh toán và sử dụng trong thanh toán và phương diện tài sản và quản lý thuế.

Có 4 cấp độ quản lý khác nhau của các quốc gia đối với tiền ảo hiện nay đang được các nước thực thi và hầu hết là khá thận trọng đối với tiền ảo, cụ thể:

- Cấm trên diện rộng

Một số quốc gia như Bangladesh, Bolivia, Ecuador, Kyrgyzstan... cấm tổ chức/cá nhân không được phép giao dịch mua bán, sử dụng Bitcoin cũng như các loại tiền ảo khác trên lãnh thổ quốc gia.

- Cấm trong lĩnh vực tài chính ngân hàng

Ngân hàng Nhân dân Trung Quốc (PBoC) hay Ngân hàng Trung ương Niregia đã phủ nhận tính hợp lệ của đồng Bitcoin bằng việc ban hành Cảnh báo về rủi ro của đồng Bitcoin, trong đo, cấm các tổ chức tài chính sử dụng hay mua bán Bitcoin hay các loại tiền ảo khác.

Mới đây, trong một thông báo ngày 24/9/2021, PBoC một lần nữa tuyên bố tất cả giao dịch liên quan đến tiền kỹ thuật số là bất hợp pháp và những người vi phạm sẽ bị điều tra trách nhiệm hình sự theo quy định của pháp luật.

Trước đó, Trung Quốc cấm ICO (đợt phát hành tiền ảo lần đầu ra công chúng), coi đó là hoạt động huy động vốn bất hợp pháp. Cả 4 cơ quan, bao gồm PBoC, Ủy ban Chứng khoán Trung Quốc, Ủy ban Giám sát ngân hàng Trung Quốc và Ủy ban Giám sát Bảo hiểm Trung Quốc đã ra tuyên bố chung về vấn đề này. Sau thông tin này, giá Bitcoin đã giảm 5%.

- Cảnh báo rủi ro đối với người sử dụng, đầu tư

Phần lớn các nước đã có tuyên bố liên quan đến Bitcoin và/hoặc tiền ảo đều gián tiếp hoặc trực tiếp không thừa nhận Bitcoin và các đồng tiền ảo khác là phương tiện thanh toán hay đồng tiền pháp định của quốc gia mình; đưa ra cảnh báo về sự rủi ro của các loại tiền ảo và khuyến nghị người dân không tham gia mua bán tiền ảo và không được Nhà nước bảo vệ đối với những rủi ro, tổn thất nếu xảy ra.

Ở cấp độ này, nhiều nước không cấm việc trao đổi và mua bán Bitcoin cũng như các loại tiền ảo và coi đó như một loại tài sản và đánh thuế trên các giao dịch mua bán Bitcoin (như Anh, Canada, Na Uy, Thụy Điển, Phần Lan...). Tại Mỹ, các thượng nghị sĩ đang tham vọng áp thuế đối với giao dịch tiền mã hóa để lấy ngân sách tài trợ cho khoản đầu tư cơ sở hạ tầng trị giá 550 tỷ USD.

Hay một số quốc gia cho phép sự hình thành và phát triển của các sàn giao dịch Bitcoin và các loại tiền ảo thông qua cấp giấy phép hoạt động như Nhật Bản, Singapore hay bang New York (Mỹ)...

Còn tại Hàn Quốc, theo các quy định mới được ban hành, các cơ quan quản lý Hàn Quốc sẽ đóng cửa hàng chục sàn giao dịch tiền ảo khiến các nhà đầu tư có thể mất tới 3 nghìn tỷ won (2,6 tỷ USD).

- Chấp nhận như một phương tiện thanh toán

Gần đây, đã có sự thay đổi trong cách nhìn nhận và đối xử của các nước đối với tiền ảo. Liên bang Nga và Thái Lan đã từ việc coi giao dịch mua bán, trao đổi và sử dụng Bitcoin là bất hợp pháp sang biện pháp cảnh báo rủi ro.

Argentina coi Bitcoin như một loại tiền nhưng không phải tiền pháp định và chịu sự quản lý của Nhà nước căn cứ trên Luật Dân sự như một loại hàng hóa bị đánh thuế giao dịch.

Đặc biệt gần đây nhất, Cơ quan dịch vụ tài chính Nhật Bản (JFSA) đã sửa Luật Các dịch vụ thanh toán, qua đó coi Bitcoin là một phương tiện thanh toán trả trước, hợp pháp trên lãnh thổ Nhật Bản kể từ 01/4/2017 và chịu sự quản lý của JFSA.

Việt Nam - tiền ảo và hệ lụy thật

Theo dữ liệu mới từ Hãng nghiên cứu Chainalysis (Mỹ), Việt Nam, Ấn Độ và Pakistan là ba nước đứng đầu chỉ số chấp nhận tiền ảo của năm 2021 và đa phần trong top 20 là các nền kinh tế mới nổi như Togo, Colombia và Afghanistan.

Với đặc tính luôn biến động, thị trường tiền ảo vẫn đang thu hút rất lớn các nhà đầu tư tiềm năng tham gia. Do đó, đây được xem là môi trường tốt để kẻ xấu lợi dụng trục lợi cá nhân. Tại Việt Nam, có một hình thức lừa đảo tiền ảo phổ biến là qua các sàn giao dịch ngoại hối (Forex) với hàng trăm nghìn nạn nhân đã sập bẫy.

Số liệu thống kê từ Cục An ninh mạng và Phòng, chống tội phạm sử dụng công nghệ cao (Bộ Công an) cho biết, tại Việt Nam, người sử dụng tiền ảo ngày càng phát triển, được giao dịch công khai, ước có khoảng 1 triệu người sở hữu và tham gia với số tiền giao dịch hằng ngày lên tới vài trăm tỷ đồng.

Theo Cục An ninh mạng và Phòng, chống tội phạm sử dụng công nghệ cao, lợi dụng tính ẩn danh của các đồng tiền ảo, hầu như các tổ chức, cá nhân hoạt động trong lĩnh vực này thường không đăng ký thành lập doanh nghiệp tại Việt Nam. Hoạt động kinh doanh theo phương thức đa cấp trên không gian mạng chủ yếu là đầu tư tài chính hoặc ICO các đồng “tiền ảo”. Các đối tượng và nhà đầu tư trao đổi, liên hệ với nhau thông qua các nhóm kín trên mạng xã hội (Facebook, Telegram, Zalo...) và huy động thu lợi bằng tiền ảo thay vì tiền VND như trước đây.

Một số mô hình kinh doanh theo phương thức đa cấp sử dụng tiền ảo trên không gian mạng phổ biến hiện nay như: Đầu tư ngoại hối, ủy thác đầu tư tài chính; chào bán cổ phần, cổ phiếu doanh nghiệp; ICO các đồng tiền ảo; mô hình giao dịch nhị phân. Tình hình vi phạm quy định kinh doanh theo phương thức đa cấp trên không gian mạng diễn biến phức tạp trên phạm vi cả nước với nhiều phương thức thủ đoạn mới.

Thời gian qua, lực lượng công an đã triển khai công tác phòng ngừa, đấu tranh, ngăn chặn đối với hoạt động phạm tội có liên quan tiền ảo, đã tiến hành xác minh, điều tra hàng chục chuyên án, khởi tố và bắt giữ nhiều đối tượng liên quan đến hoạt động kinh doanh theo phương thức đa cấp sử dụng tiền ảo để thực hiện hành vi phạm tội, chiếm đoạt tiền lên đến hàng trăm tỷ đồng.

“Tuy nhiên, thực tế hiện nay, Việt Nam chưa có khung pháp lý chính thức về tiền ảo và nó không nằm trong danh mục hàng hóa, dịch vụ kinh doanh bị cấm, không phải là phương tiện thanh toán hay công cụ chuyển nhượng và chưa được ghi nhận trong bất cứ văn bản quy phạm pháp luật nào của hệ thống pháp luật dẫn đến nhiều hệ lụy xấu cho an ninh tiền tệ, tiềm ẩn nhiều nguy cơ đe dọa an ninh quốc gia, gây mất trật tự an toàn xã hội. Việt Nam cũng chưa công nhận bất cứ loại hình tiền ảo, tiền mã hóa nào; nhà đầu tư sẽ chịu toàn bộ rủi ro khi tham gia đầu tư vào các hoạt động đầu tư tiền ảo, sản phẩm ảo không được pháp luật bảo hộ. Người dân cần nêu cao cảnh giác trước khi tham gia vào các hoạt động đầu tư, huy động vốn và trả thưởng theo mô hình mạng lưới đa cấp và các hoạt động giao dịch mua bán tiền ảo”, đại diện Cục An ninh mạng và Phòng, chống tội phạm sử dụng công nghệ cao khuyến cáo.

Tương tự các cơ quan khác như Bộ Tài chính cũng nhiều lần cảnh báo về các sàn giao dịch tiền ảo, chứng khoán có tính chất lừa đảo của các đối tượng tội phạm công nghệ cao. Bộ Tài chính cho biết, Ủy ban Chứng khoán Nhà nước vẫn thường xuyên phối hợp với các cơ quan công an về các vụ việc liên quan đến các sàn giao dịch, tiền ảo, chứng khoán có tính chất tương tự đã xảy ra tại nhiều tỉnh, thành phố trên cả nước. Bộ Tài chính cũng khuyến cáo người dân, nhà đầu tư cẩn trọng khi tham gia đầu tư vào tiền ảo, tài sản ảo để hạn chế những tổn thất có thể xảy ra.

Phối hợp nghiên cứu, hoàn thiện khung pháp lý quản lý đối với tiền ảo

Trước sự phát triển quá nóng của thị trường tiền ảo tại Việt Nam những năm gần đây, ngày 21/8/2017, Thủ tướng Chính phủ ban hành Quyết định số 1255/QĐ-TTg phê duyệt Đề án Hoàn thiện khung pháp lý để quản lý, xử lý đối với các loại tài sản ảo, tiền ảo, tiền điện tử (Quyết định số 1255). Theo đó, NHNN được giao làm đầu mối rà soát, nghiên cứu và đề nghị sửa đổi, bổ sung, ban hành một văn bản quy phạm pháp luật về tiền điện tử trình Thủ tướng Chính phủ; đồng thời phối hợp với Bộ Tư pháp và các bộ, ngành khác nghiên cứu, đề xuất sửa đổi, bổ sung, ban hành văn bản quy phạm pháp luật về thuế đối với tài sản ảo, tiền ảo cũng như biện pháp phòng, chống, xử lý các vi phạm liên quan tới tài sản ảo, tiền ảo.

Được sự phân công của Thủ tướng Chính phủ, Bộ Tư pháp được giao là đơn vị đầu mối triển khai Quyết định số 1255, Bộ Tài chính được giao làm đầu mối lập đề nghị xây dựng văn bản quy phạm pháp luật về tài sản ảo, tiền ảo, NHNN được giao nghiên cứu sửa đổi, bổ sung, ban hành mới văn bản quy phạm pháp luật về tiền điện tử.

Theo Báo cáo số 27/BC-BTP ngày 17/02/2021 về tình hình triển khai Quyết định số 1255, Bộ Tài chính đã thành lập Tổ nghiên cứu về tài sản ảo, tiền ảo theo để nghiên cứu, đề xuất xây dựng các văn bản quy phạm pháp luật về quản lý, giám sát các hoạt động phát hành, giao dịch đối với các tài sản ảo thuộc lĩnh vực chứng khoán; đồng thời đang nghiên cứu đề tài “Xây dựng khuôn khổ pháp lý quản lý tài sản mã hóa trên thị trường chứng khoán Việt Nam”.

Liên quan đến nhiệm vụ hoàn thiện khuôn khổ pháp lý về tiền điện tử tại Quyết định số 1255 nêu trên, NHNN đã có báo cáo gửi Thủ tướng Chính phủ, trong đó có bổ sung quy định về tiền điện tử vào dự thảo Nghị định thay thế Nghị định số 101/2012/NĐ-CP về thanh toán không dùng tiền mặt để đảm bảo thống nhất, đồng bộ các quy định pháp lý hiện hành, tạo điều kiện thuận lợi phát triển thanh toán điện tử.

Theo quy định hiện hành tại Việt Nam: Khoản 1 và 2 Điều 17 Luật NHNN quy định:

1. NHNN là cơ quan duy nhất phát hành tiền giấy, tiền kim loại của nước Cộng hòa xã hội chủ nghĩa Việt Nam.

2. Tiền giấy, tiền kim loại do NHNN phát hành là phương tiện thanh toán hợp pháp trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam.

Nhận thức được những rủi ro, hệ lụy của Bitcoin và các loại tiền ảo tương tự khác, từ tháng 02/2014, NHNN đã có những cảnh báo về những rủi ro, nguy cơ đối với các hoạt động, giao dịch liên quan tới Bitcoin và các loại tiền ảo tương tự khác, trong đó khẳng định quan điểm là: Bitcoin (và các loại tiền ảo tương tự khác) không phải là tiền tệ và không phải là phương tiện thanh toán hợp pháp tại Việt Nam; việc sở hữu, mua bán, sử dụng Bitcoin (và các loại tiền ảo tương tự khác) như là một loại tài sản tiềm ẩn rất nhiều rủi ro cho người dân và không được pháp luật bảo vệ.

Bên cạnh đó, NHNN đã tham mưu trình Thủ tướng Chính phủ ban hành Chỉ thị số 10/CT-TTg ngày 11/4/2018 để tăng cường quản lý các hoạt động liên quan tới Bitcoin và các loại tiền ảo tương tự khác, trong đó có phân công nhiệm vụ cụ thể cho các bộ, ngành liên quan. Thống đốc NHNN cũng đã ban hành Chỉ thị số 02/CT-NHNN ngày 13/4/2018 về các biện pháp tăng cường kiểm soát các giao dịch, hoạt động liên quan đến tiền ảo; trong đó, chỉ đạo cụ thể các tổ chức cung ứng dịch vụ thanh toán, dịch vụ trung gian thanh toán không được thực hiện các giao dịch trung gian thanh toán, giao dịch thẻ, cấp tín dụng qua thẻ, hỗ trợ xử lý, thanh toán, chuyển tiền, bù trừ và quyết toán, chuyển đổi tiền tệ, thực hiện giao dịch thanh toán, chuyển tiền qua biên giới liên quan tới giao dịch tiền ảo cho khách hàng do có thể phát sinh những rủi ro về rửa tiền, tài trợ khủng bố, gian lận, trốn thuế...

Đối với nhiệm vụ đầu mối nghiên cứu thí điểm sử dụng tiền ảo trên công nghệ Blockchain được nêu tại Chiến lược phát triển Chính phủ điện tử hướng tới Chính phủ số giai đoạn 2021 - 2025, định hướng đến năm 2030 (Quyết định số 942/QĐ-TTg ngày 15/6/2021 của Thủ tướng Chính phủ), để việc triển khai được đúng hướng, phù hợp với thực tế, vừa qua, NHNN đã có ý kiến đối với cơ quan đầu mối tham mưu xây dựng Quyết định số 942/QĐ-TTg về nội dung này. Ngoài ra, theo kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030 theo Quyết định số 810/QĐ-NHNN ngày 11/5/2021 của Thống đốc NHNN, NHNN đang nghiên cứu các vấn đề liên quan về tiền kỹ thuật số của Ngân hàng Trung ương.

Thời gian tới, các cơ quan quản lý cần tiếp tục nghiên cứu, phối hợp đẩy nhanh hoàn thiện chính sách quản lý đối với tiền ảo để theo kịp đà phát triển mạnh mẽ của công nghệ 4.0 và các hình thức giao dịch, thanh toán bùng nổ trên không gian mạng, cũng như có chế tài phù hợp nhằm giảm thiểu những rủi ro và hệ lụy từ các sàn giao dịch tiền ảo có dấu hiệu lừa đảo, góp phần đảm bảo an ninh trật tự và sự ổn định của thị trường tài chính.

Với chức năng và nhiệm vụ được giao, NHNN cần tiếp tục tiến hành theo dõi, nghiên cứu kinh nghiệm quốc tế cũng như thực tiễn của Việt Nam để đề xuất các biện pháp và chính sách hoàn thiện khuôn khổ pháp lý và quản lý đối với tiền điện tử cũng như phối hợp với Bộ Tư pháp và các bộ, ngành để đề xuất biện pháp quản lý phù hợp đối với tài sản ảo, tiền ảo trong thời gian tới theo lộ trình đã được Thủ tướng Chính phủ phê duyệt.

Trong trường hợp cho phép sử dụng, giao dịch, kinh nghiệm từ một số quốc gia cho thấy, nếu tài sản mã hóa về bản chất thỏa mãn các điều kiện như chứng khoán thì thường được quản lý như chứng khoán. Đối với tài sản mã hóa phi chứng khoán, dưới góc độ thuế thì sẽ bị đánh thuế giá trị gia tăng đối với giao dịch tài sản mã hóa.

Để quản lý tiền ảo, tài sản ảo tại Việt Nam, các cơ quan quản lý cần sớm nghiên cứu, thành lập các chương trình thử nghiệm pháp lý trong từng lĩnh vực cụ thể. Đồng thời, xem xét và đánh giá các mô hình kinh doanh về rủi ro, lợi nhuận, tính khả thi... áp dụng thí điểm trên một nhóm các đối tượng được xác định trước. Bên cạnh đó, cần xem xét các điều kiện pháp lý cụ thể, nghiên cứu tính ảnh hưởng, khả thi đến thị trường để từ đó điều chỉnh khung pháp lý ban đầu.

Tài liệu tham khảo:

1. Quyết định số 1255/QĐ-TTg ngày 21/8/2017 của Thủ tướng Chính phủ phê duyệt Đề án Hoàn thiện khung pháp lý để quản lý, xử lý đối với các loại tài sản ảo, tiền ảo, tiền điện tử.

2. Quyết định số 942/QĐ-TTg ngày 15/6/2021 của Thủ tướng Chính phủ phê duyệt Chiến lược phát triển Chính phủ điện tử hướng tới Chính phủ số giai đoạn 2021 - 2025, định hướng đến năm 2030.

3. Chỉ thị số 10/CT-TTg ngày 11/4/2018 của Thủ tướng Chính phủ về tăng cường quản lý các hoạt động liên quan tới Bitcoin và các loại tiền ảo tương tự khác.

4. Quyết định số 810/QĐ-NHNN ngày 11/5/2021 của Thống đốc NHNN phê duyệt Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030.

5. Cổng thông tin điện tử NHNN: sbv.gov.vn

6. Một số báo điện tử: vietnambiz.vn; vietnamnet.vn

Phạm Phương Thủy (NHNN)

https://tapchinganhang.gov.vn