Tóm tắt: Dữ liệu lớn (Big Data) đang mở ra những cơ hội mới cho ngành tài chính, ngân hàng thông qua việc cung cấp các công cụ và giải pháp mạnh mẽ để phân tích và khai thác dữ liệu. Bài viết tập trung vào việc khám phá các công nghệ cốt lõi như Hadoop, Spark và công cụ học máy trong việc xử lý khối lượng dữ liệu khổng lồ và phức tạp. Bài viết cũng tập trung vào việc đánh giá hiệu quả của những công nghệ này trong việc cải thiện quản lý rủi ro, tối ưu hóa chiến lược kinh doanh, nâng cao trải nghiệm khách hàng và bảo đảm an toàn thông tin. Thông qua việc phân tích các trường hợp ứng dụng thực tế, bài viết cung cấp một đánh giá về các công cụ hỗ trợ trong việc lưu trữ, xử lý, phân tích Big Data góp phần thúc đẩy sự đổi mới và phát triển bền vững trong ngành tài chính, ngân hàng.

Từ khóa: Big Data, phân tích Big Data, quản lý Big Data, công nghệ Big Data.

EVALUATING BIG DATA TECHNOLOGIES FOR THE BANKING AND FINANCE INDUSTRY

Abstract: Big Data is opening up new opportunities for the banking and finance industry by providing powerful tools and solutions for data analysis and mining. This article focuses on exploring core technologies such as Hadoop, Spark, and Machine Learning tools in processing huge and complex data volumes. The study also focuses on evaluating the effectiveness of these technologies in improving risk management, optimizing business strategies, enhancing customer experience, and ensuring information security. Through analyzing real-life application cases, the article provides an assessment of supporting tools in storing, processing, and analyzing Big Data that contribute to promoting innovation and sustainable development in the banking and finance industry.

Keywords: Big Data, Big Data analytics, Big Data management, Big Data technology.

1. Giới thiệu

Trong lĩnh vực tài chính, ngân hàng, công nghệ Big Data đóng vai trò quan trọng trong việc tối ưu hóa các quy trình, phân tích hành vi khách hàng và quản lý rủi ro. Các công ty tài chính đang sử dụng Big Data để xử lý khối lượng dữ liệu khổng lồ từ giao dịch, tương tác khách hàng và nguồn dữ liệu bên ngoài như mạng xã hội. Các công nghệ phổ biến như Apache Hadoop, Apache Spark và công cụ phân tích như Tableau, Power BI giúp phân tích và trực quan hóa Big Data, giúp đưa ra quyết định nhanh chóng và chính xác hơn (Trương Thị Thùy Linh và Lương Thị Như Quỳnh, 2020).

Các công nghệ điện toán đám mây như AWS, Microsoft Azure và Google Cloud đang hỗ trợ việc triển khai Big Data trong lĩnh vực tài chính, ngân hàng với khả năng lưu trữ và xử lý dữ liệu quy mô lớn. Ngoài ra, trí tuệ nhân tạo (AI) và học máy cũng được tích hợp trong hệ thống Big Data để phát hiện gian lận, đánh giá tín dụng và dự đoán xu hướng tài chính. Các hệ thống phân tích thời gian thực, như Apache Kafka và Apache Flink cũng được sử dụng để theo dõi và phân tích dữ liệu giao dịch trong thời gian thực, giúp các ngân hàng phản ứng nhanh chóng với những thay đổi trên thị trường (Ümit Demirbaga, 2024).

Một trong những thách thức lớn khi áp dụng công nghệ Big Data trong lĩnh vực tài chính, ngân hàng là sự hiểu biết và khả năng lựa chọn công nghệ phù hợp. Đối với nhiều tổ chức, việc đánh giá đúng tiềm năng và hạn chế của từng công nghệ là rất quan trọng nhưng không hề dễ dàng. Các công nghệ như Hadoop, Spark hay Kafka đều có những ưu điểm riêng nhưng không phải công nghệ nào cũng phù hợp với mọi loại dữ liệu hoặc bài toán kinh doanh. Điều này đòi hỏi đội ngũ quản lý và chuyên gia phải có sự hiểu biết sâu rộng không chỉ về mặt kỹ thuật mà còn về yêu cầu cụ thể của tổ chức. Nếu lựa chọn sai công nghệ, hệ thống có thể không đáp ứng được nhu cầu, gây lãng phí tài nguyên và làm chậm quá trình đổi mới.

2. Lợi ích, tầm quan trọng của ứng dụng công nghệ Big Data trong lĩnh vực tài chính, ngân hàng

Trong lĩnh vực tài chính, ngân hàng, Big Data đóng vai trò quan trọng trong việc tối ưu hóa hoạt động, nâng cao khả năng cạnh tranh và đáp ứng nhu cầu số hóa. Dưới đây là những lợi ích và tầm quan trọng của việc ứng dụng Big Data trong hoạt động ngân hàng:

Tăng cường khả năng cạnh tranh: Big Data đã trở thành yếu tố then chốt giúp các ngân hàng duy trì được nhiều lợi thế. Việc ứng dụng Big Data cho phép ngân hàng phân tích chi tiết hành vi khách hàng, tối ưu hóa sản phẩm và nâng cao chất lượng dịch vụ, từ đó gia tăng sự gắn kết với khách hàng và mở rộng thị phần.

Đáp ứng nhu cầu số hóa và xu hướng công nghệ: Trong bối cảnh chuyển đổi số diễn ra mạnh mẽ, việc ứng dụng Big Data giúp các ngân hàng thích ứng nhanh với yêu cầu số hóa từ khách hàng và nền kinh tế. Big Data cho phép phát triển các dịch vụ ngân hàng điện tử như thanh toán di động, ngân hàng trực tuyến và các giải pháp tài chính số hóa toàn diện.

Hỗ trợ ra quyết định chiến lược: Big Data không chỉ giúp ngân hàng đưa ra các quyết định ngắn hạn như quản lý rủi ro hay cải thiện dịch vụ khách hàng, mà còn hỗ trợ những quyết định chiến lược, dài hạn. Big Data cung cấp cái nhìn toàn diện về thị trường, xu hướng phát triển của Ngành và phản ứng của khách hàng, giúp ngân hàng định hình chiến lược kinh doanh và phát triển bền vững.

Tăng cường bảo mật và bảo vệ tài sản: Trong bối cảnh các cuộc tấn công mạng ngày càng phức tạp, Big Data giúp ngân hàng nâng cao khả năng bảo mật nhờ vào việc phân tích và giám sát dữ liệu liên tục. Nhờ đó, ngân hàng có thể phát hiện sớm các hành vi gian lận và bảo vệ tài sản của khách hàng một cách hiệu quả hơn.

Phát triển sản phẩm và dịch vụ mới: Big Data mở ra nhiều cơ hội cho ngân hàng trong việc phát triển các sản phẩm tài chính mới, như giải pháp tư vấn đầu tư tự động (robo-advisors), sản phẩm bảo hiểm và dịch vụ tín dụng cá nhân hóa. Điều này không chỉ giúp ngân hàng tối ưu hóa lợi nhuận mà còn đáp ứng tốt hơn các nhu cầu đa dạng của khách hàng.

3. Đánh giá một số công nghệ Big Data ứng dụng trong lĩnh vực tài chính, ngân hàng

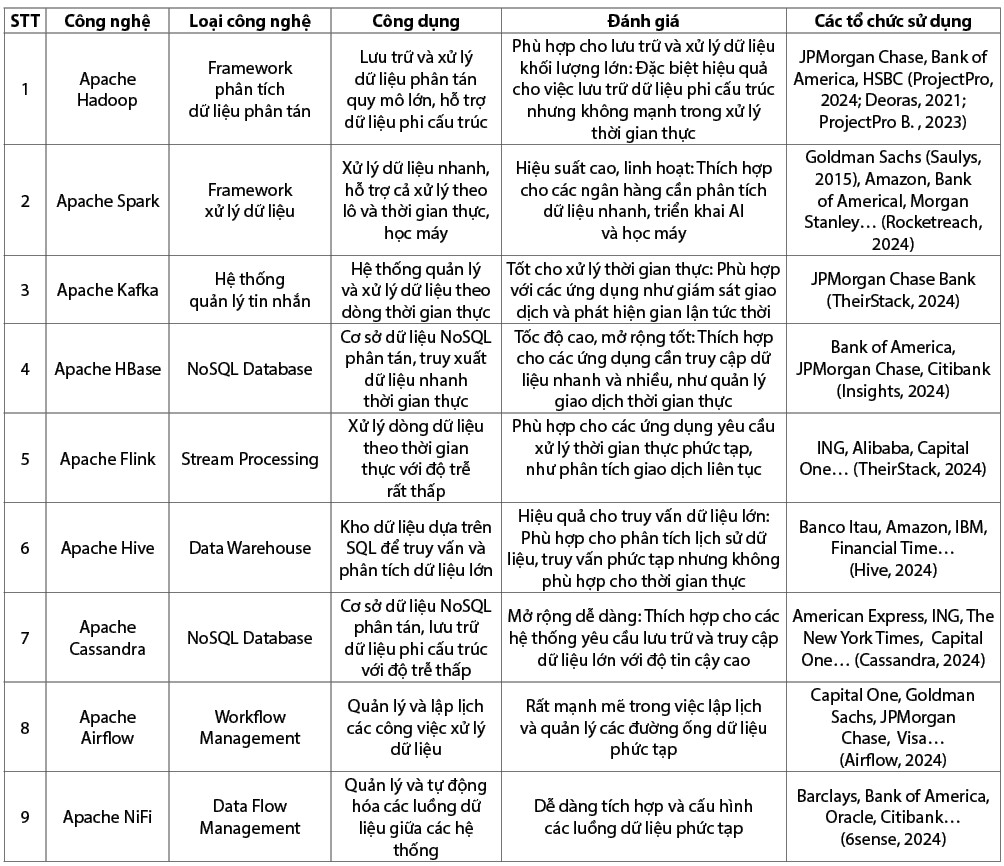

Bảng 1: Đánh giá các công nghệ xử lý và phân tích Big Data

Nguồn: Tổng hợp của tác giả

Mặc dù các công nghệ tiên tiến này mang lại nhiều lợi ích nhưng các tổ chức tài chính, ngân hàng vẫn phải đối mặt với những thách thức đáng kể như:

Tích hợp hệ thống: Việc tích hợp công nghệ Big Data vào các hệ thống hiện có có thể vô cùng phức tạp, đặc biệt đối với những hệ thống truyền thống đã tồn tại lâu đời.

Bảo mật dữ liệu: Xử lý và lưu trữ khối lượng Big Data làm gia tăng nguy cơ về an ninh, đặc biệt trong ngành tài chính, ngân hàng, nơi thông tin nhạy cảm như dữ liệu khách hàng và giao dịch cần được bảo vệ một cách nghiêm ngặt.

Tối ưu hóa chi phí: Triển khai hệ thống Big Data đòi hỏi đầu tư đáng kể vào cơ sở hạ tầng và nguồn nhân lực, điều này có thể đặt áp lực tài chính lớn lên các tổ chức quy mô nhỏ.

Tuy nhiên, bằng cách lựa chọn công nghệ phù hợp và chiến lược triển khai hiệu quả, các tổ chức tài chính và ngân hàng có thể tận dụng tối đa lợi ích của Big Data, đồng thời vượt qua các thách thức về tích hợp và bảo mật, hướng tới sự phát triển bền vững và nâng cao năng lực cạnh tranh.

4. Thực trạng ứng dụng công nghệ Big Data trong lĩnh vực tài chính, ngân hàng trên thế giới và Việt Nam

Công nghệ Big Data ngày càng phổ biến trong ngành Ngân hàng, giúp phân tích hành vi khách hàng, phát hiện gian lận và tối ưu hóa quy trình. Big Data đóng vai trò cốt lõi, hỗ trợ nâng cao dịch vụ, kết nối sâu hơn với khách hàng và cải thiện hiệu quả tiếp thị. Bằng cách phân tích dữ liệu từ các giao dịch, ngân hàng có thể phân loại khách hàng mục tiêu và đưa ra quảng cáo chính xác hơn (Lâm, 2023).

Ngân hàng JPMorgan Chase, Mỹ với hệ sinh thái Hadoop để lưu trữ và xử lý Big Data, kết hợp với hệ thống xử lý phân tán nguồn mở Apche Spark xử lý dữ liệu theo thời gian thực với tốc độ cao. JPMorgan Chase cũng sử dụng các giải pháp điện toán đám mây như AWS, Microsoft Azure để mở rộng khả năng lưu trữ và tính toán, giúp dễ dàng phân tích Big Data. Ngoài ra, JPMorgan Chase còn sử dụng Cơ sở dữ liệu NoSQL để quản lý và lưu trữ dữ liệu phi cấu trúc từ nhiều nguồn khác nhau bao gồm giao dịch và thông tin khách hàng. Hệ thống phân tích Big Data nhằm phát hiện các giao dịch bất thường và tiềm ẩn rủi ro, nhận diện hành vi gian lận và bảo vệ tài sản của khách hàng. Đồng thời, JPMorgan Chase áp dụng các công cụ phân tích Big Data để cải thiện hiệu suất giao dịch và quy trình xử lý, giúp giảm thiểu thời gian chờ đợi và tăng cường trải nghiệm của khách hàng (JPMorganChase, 2023; ProjectPro, 2024).

Ngân hàng HSBC cũng đã và đang sử dụng Hadoop để lưu trữ và phân tích dữ liệu khách hàng và các giao dịch tài chính trên toàn cầu. AI và các nền tảng học máy cũng được sử dụng kết hợp để phân tích Big Data để xây dựng mô hình dự đoán các rủi ro tài chính và tối ưu hóa danh mục đầu tư (Deoras, 2021).

Ngân hàng DBS tại Singapore đã sớm sử dụng các công cụ như NAV Planner hay IBM Watson trong việc phân tích Big Data nhằm đưa ra những dịch vụ tư vấn phù hợp với khách hàng. Đặc biệt là trong phân tích dữ liệu để bảo vệ hệ thống khỏi các cuộc tấn công và gian lận (DBS, 2019).

Tại Việt Nam, Big Data và AI là “át chủ bài” giúp Ngân hàng Thương mại cổ phần Kỹ thương Việt Nam (Techcombank) là một trong các ngân hàng dẫn đầu trong chuyển đổi số ngành Ngân hàng. Hai công cụ này cho phép Techcombank hiểu rõ nhu cầu khách hàng, thiết kế sản phẩm và dịch vụ tài chính phù hợp, như các khoản vay thấu chi và ưu đãi tỉ giá hối đoái. Bằng việc sử dụng công nghệ Apache Spark cho xử lý Big Data với tốc độ cao và phân tích dữ liệu khách hàng theo thời gian thực kết hợp dịch vụ đám mây và thuật toán học máy để phân tích tín dụng, phát hiện gian lận và tối ưu hóa các quy trình nghiệp vụ (Techcombank, 2023).

Năm 2021, Ngân hàng Thương mại cổ phần Quân đội (MB) cũng đã khẳng định trong báo cáo “Ứng dụng Big Data và AI trong ngân hàng”, AI và Big Data sẽ là hai công nghệ định hình ngành tài chính - ngân hàng trong tương lai (MBBank, 2021). Hai ngân hàng lớn là Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (Vietcombank) và Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam (BIDV) cũng có những bước phát triển trong chuyển đổi số. Vietcombank sử dụng Data Lakes để lưu trữ Big Data từ nhiều nguồn khác nhau hay dữ liệu phi cấu trúc trong MongoDB, Hadoop để thu thập, xử lý, phân tích Big Data nhằm phân tích hành vi khách hàng và cải thiện dịch vụ ngân hàng điện tử. Các công nghệ này cũng giúp Vietcombank phát hiện các nhu cầu và cung cấp sản phẩm tài chính phù hợp với khách hàng. Đặc biệt hơn là việc phân tích Big Data cho phát hiện và ngăn chặn giao dịch gian lận (Cầm, 2022; News, 2023). BIDV cũng xây dựng một hệ thống quản lý rủi ro và phân tích tài chính dựa trên Big Data. Điều này giúp ngân hàng duy trì sự ổn định và hiệu quả trong hoạt động tài chính. Cũng như các ngân hàng thương mại khác, BIDV cũng tiếp tục đẩy mạnh các sản phẩm, dịch vụ của mình dựa trên việc phân tích Big Data (Phương, 2021; Report, 2023).

Các công ty tài chính như: Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC (FE Credit) sử dụng công nghệ Data Lakes và NoSQL Database để lưu trữ Big Data từ nhiều nguồn khác nhau cũng như quản lý cá dữ liệu phi cấu trúc; Công ty tài chính TNHH một thành viên Home Credit Việt Nam (Home Credit) sử dụng công nghệ Data Lakes và NoSQL Database để lưu trữ Big Data từ nhiều nguồn khác nhau cũng như quản lý các dữ liệu phi cấu trúc; Công ty Tài chính Mirae Asset Finance Việt Nam sử dụng AWS, Google Cloud để lưu trữ và xử lý dữ liệu linh hoạt và tiết kiệm, kết hợp Apache Kafka để xử lý dữ liệu thời gian thực từ giao dịch tài chính và lịch sử tín dụng; Công ty Tài chính TNHH Một thành viên Shinhan Việt Nam (Shinhan Finance) sử dụng nền tảng Cloudera hay Horonwork để xây dựng cơ sở hạ tầng cho phân tích và quản lý Big Data; Công ty tài chính TNHH HD SAISON xây dựng kho dữ liệu để tổ chức lưu trữ dữ liệu, kết hợp với học máy, học sâu… nhằm nghiên cứu phân tích Big Data để cá nhân hóa dịch vụ khách hàng, phân tích tín dụng, tối hưu hóa quá trình vận hành… (Credit F., 2021; Credit H., 2020; ASSET, 2021).

5. Quy trình lựa chọn công nghệ Big Data phù hợp với tổ chức tài chính, ngân hàng

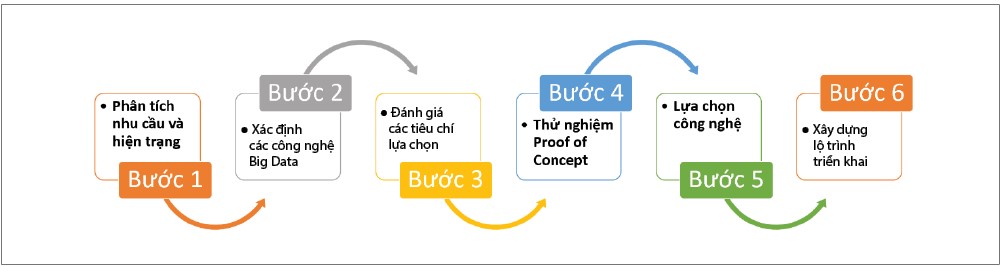

Để chọn lựa công nghệ Big Data phù hợp cho các tổ chức tài chính, ngân hàng, cần xem xét đến những yếu tố như quy mô dữ liệu, tốc độ xử lý, bảo mật và khả năng tích hợp với các hệ thống hiện có. Các bước chi tiết mô phỏng quá trình lựa chọn công nghệ Big Data phù hợp được mô tả tại Hình 1.

Hình 1: Quy trình lựa chọn công nghệ Big Data phù hợp với tổ chức

Bước 1: Phân tích nhu cầu và hiện trạng

Xác định khối lượng dữ liệu: Xác định xem tổ chức cần xử lý Big Data ở quy mô nào (hàng gigabyte, terabyte hay petabyte).

Yêu cầu về tốc độ xử lý: Cân nhắc tốc độ cần thiết để phân tích và phản hồi trong thời gian thực hay theo chu kỳ.

Nguồn gốc và loại dữ liệu: Phân loại dữ liệu tài chính, ví dụ như giao dịch ngân hàng, dữ liệu từ các hệ thống Quản lý quan hệ khách hàng (CRM), dữ liệu khách hàng từ web/app, dữ liệu phi cấu trúc từ mạng xã hội.

Bảo mật và tuân thủ quy định: Đặc biệt quan trọng đối với tổ chức tài chính, dữ liệu cần tuân thủ các quy định nghiêm ngặt (như GDPR, PCI DSS).

Bước 2: Xác định các công nghệ Big Data

Apache Hadoop: Hệ thống phân tán mã nguồn mở, cho phép lưu trữ và xử lý Big Data trên nhiều máy chủ. Thích hợp với phân tích theo lô nhưng có thể không phù hợp cho xử lý thời gian thực.

Apache Spark: Một nền tảng xử lý dữ liệu phân tán mạnh mẽ, hỗ trợ cả xử lý theo lô và thời gian thực. Spark có tốc độ nhanh hơn Hadoop MapReduce và thường được chọn cho các tác vụ phân tích dữ liệu thời gian thực.

Kafka: Một nền tảng xử lý luồng dữ liệu mạnh mẽ, rất phù hợp để xử lý các giao dịch tài chính theo thời gian thực.

NoSQL Databases (Cassandra, MongoDB): Thích hợp cho các ứng dụng có dữ liệu phi cấu trúc hoặc bán cấu trúc. Các hệ cơ sở dữ liệu này có thể mở rộng và hỗ trợ khả năng truy vấn thời gian thực.

Data Lake (AWS S3, Azure Data Lake): Nếu tổ chức có nhu cầu lưu trữ và phân tích dữ liệu phi cấu trúc lớn, việc xây dựng Data Lake trên các nền tảng như AWS hoặc Azure có thể là giải pháp.

Bước 3: Đánh giá các tiêu chí lựa chọn

Khả năng mở rộng: Xem xét khả năng mở rộng quy mô xử lý và lưu trữ khi khối lượng dữ liệu ngày càng lớn.

Khả năng tích hợp: Đánh giá xem công nghệ có tương thích và tích hợp tốt với các hệ thống sẵn có trong ngân hàng như Hệ thống lập kế hoạch nguồn lực, quản trị tổng thể doanh nghiệp (ERP), CRM và hệ thống giao dịch hay không.

Tính bảo mật: Chọn công nghệ hỗ trợ mã hóa, quản lý quyền truy cập chặt chẽ và bảo vệ dữ liệu nhạy cảm.

Hiệu suất: Kiểm tra tốc độ xử lý theo lô và thời gian thực của các công nghệ trong môi trường thử nghiệm.

Chi phí: So sánh chi phí triển khai và vận hành của từng công nghệ, bao gồm chi phí cho phần cứng, phần mềm, dịch vụ lưu trữ và bảo trì.

Bước 4: Thử nghiệm với dự án nhỏ (PoC)

Triển khai PoC để đánh giá hiệu quả của các công nghệ. Ví dụ, thực hiện phân tích dữ liệu giao dịch trong một tháng để xem hiệu suất xử lý, bảo mật và khả năng mở rộng.

Bước 5: Lựa chọn công nghệ

Dựa trên kết quả PoC và các yếu tố đã phân tích, lựa chọn công nghệ phù hợp nhất với yêu cầu về dữ liệu, chi phí và khả năng mở rộng. Ví dụ, một tổ chức ngân hàng có thể chọn kết hợp Apache Kafka cho xử lý dữ liệu thời gian thực và Apache Spark cho phân tích theo lô, kết hợp với một giải pháp lưu trữ như Data Lake trên AWS để lưu trữ dữ liệu dài hạn. MongoDB cho quản lý dữ liệu phi cấu trúc từ các nguồn như ứng dụng di động hoặc mạng xã hội.

Bước 6: Xây dựng lộ trình triển khai

Tạo kế hoạch triển khai theo giai đoạn, bao gồm thử nghiệm nội bộ, đào tạo nhân viên và tích hợp với các hệ thống hiện có. Thiết lập quy trình kiểm tra bảo mật và tuân thủ trước khi chính thức đưa vào vận hành.

6. Kết luận

Công nghệ Big Data đang tạo ra sự thay đổi đáng kể trong lĩnh vực tài chính, ngân hàng, giúp tối ưu hóa quy trình kinh doanh, nâng cao trải nghiệm khách hàng và quản lý rủi ro hiệu quả hơn. Các giải pháp như Apache Hadoop, Spark, Hive, Cassandra, Flink, và Airflow… mang lại khả năng xử lý và phân tích khối lượng dữ liệu khổng lồ, đồng thời hỗ trợ xử lý dữ liệu thời gian thực và điều phối công việc phức tạp. Tuy nhiên, các tổ chức cần đối mặt với thách thức trong việc lựa chọn công nghệ phù hợp, bảo mật dữ liệu và tối ưu chi phí. Để thành công, cần tăng cường hiểu biết về công nghệ, xác định chiến lược triển khai rõ ràng, đầu tư vào hạ tầng và nhân sự, cũng như luôn sẵn sàng áp dụng công nghệ mới để duy trì lợi thế cạnh tranh trong thời đại số hóa.

TÀI LIỆU THAM KHẢO:

1. 6sense. (2024). Market Share of Apache NiFi. https://6sense.com/tech/it-management/apache-nifi-market-share

2. Airflow, C. C. (2024). HGInsights. https://discovery.hgdata.com/product/apache-airflow

3. ASSET, M. (2021, 07 09). Mirae Asset Finance Việt Nam và FRT hợp tác ra mắt giải pháp hỗ trợ tài chính trực tuyến 100%. https://mafc.com.vn/fpt-mafc-vay-truc-tuyen-100%25/

4. Cầm, B. (2022, 1). Đi tìm hình hài Ngân hàng số trong tương lai. Đặc san của Vietcombank.

5. Cassandra, H. (2024). Companies Currently Using Apache Cassandra. https://discovery.hgdata.com: https://discovery.hgdata.com/product/apache-cassandra

6. Credit, F. (2019, 04 10). Fe Credit tiếp tục tăng trưởng nhờ hiệu quả kinh doanh cải thiện rõ nét trong quý II 2019. https://fecredit.com.vn/: https://fecredit.com.vn/fe-credit-tiep-tuc-tang-truong-nho-hieu-qua-kinh-doanh-cai-thien-ro-net-trong-quy-2-nam-2019/

7. Credit, F. (2021, 02 11). Mừng tuổi mới Fe Credit - 11 năm đồng hành, thấu hiểu điều bạn cần. https://fecredit.com.vn/: https://fecredit.com.vn/mung-tuoi-moi-fe-credit-11-nam-dong-hanh-thau-hieu-dieu-ban-can/

8. Credit, H. (2020, 06 29). Bạn có biết Data Analyst làm gì với Big Data tại Home Credit?. https://career.homecredit.vn/: https://career.homecredit.vn/vn/article/bn-co-bit-data-analyst-lam-gi-vi-big-data-ti-home credit6ff74099fd6b4b7846882213211837b558b6cbaf

9. DBS. (2019, 10 24). DBS equips employees with skills to become everyday “Data Heroes”. https://www.dbs.com/newsroom/DBS_equips_employees_with_skills_to_become_everyday_Data_Heroes

10. Deoras, S. (2021, 9). How Is HSBC Leveraging Big Data & Cloud Technologies For Improved CX & Financial Crime Prevention. https://analyticsindiamag.com/ai-origins-evolution/how-is-hsbc-leveraging-big-data-cloud-technologies-for-improved-cx-financial-crime-prevention/

11. Hive, C. C. (2024). HGInsights. https://discovery.hgdata.com/: https://discovery.hgdata.com/product/apache-hive

12. Insights, H. (2024). Companies Currently Using Apache HBase. https://discovery.hgdata.com/product/apache-hbase

13. JPMorganChase. (2023). Annual Report 2023. JPMorgan Chase.

14. Lâm, L. K. (2023, 11 10). Tương lai ngành Ngân hàng trong kỷ nguyên dữ liệu và số hóa. https://www.tinnhanhchungkhoan.vn/tuong-lai-nganh-ngan-hang-trong-ky-nguyen-du-lieu-va-so-hoa-post333206.html

15. MBBank. (2021, 12 09). MB phát hành báo cáo “Ứng dụng Big Data và AI trong ngân hàng”. https://www.mbbank.com.vn/chi-tiet/mb-voi-bao-chi/mb-phat-hanh-bao-cao-%E2%80%9Cung-dung-big-data-va-ai-trong-ngan-hang%E2%80%9D-2021-12-9-10-59-23/2744

16. News, V. (2023, 02 24). Vietcombank bổ nhiệm Giám đốc Trung tâm Dữ liệu và Phân tích. https://baotainguyenmoitruong.vn/vietcombank-bo-nhiem-giam-doc-trung-tam-du-lieu-va-phan-tich-350902.html

17. Phương, H. T. (2021). Khai phá sức mạnh Big Data trong hoạt động Kinh doanh tại BIDV. Đầu tư phát triển, trang 54 - 55.

18. ProjectPro. (2024, 4 18). How JPMorgan uses Hadoop to leverage Big Data Analytics? https://www.projectpro.io/article/how-jpmorgan-uses-hadoop-to-leverage-big-data-analytics/142

19. ProjectPro, B. (2023, 10 26). Bank of America Hadoop Interview Questions. https://www.projectpro.io/article/bank-of-america-hadoop-interview-questions/298

20. Report, B. A. (2023). BIDV Anual Report. Ha Noi: BIDV.

21. Rocketreach. (2024). Top Companies Using Apache Spark. https://rocketreach.co/cl/companies-using-apache-spark_003

22. Saulys, V. (2015, 11 5). How Spark is Making an Impact at Goldman Sachs. https://www.youtube.com/watch?v=HWwAoTK2YrQ

23. Techcombank. (2023, 7). Big Data và AI át chủ bài giúp Techcombank dẫn dắt chuyển đổi số ngành Ngân hàng. https://nhipsongkinhte.toquoc.vn/bia-data-va-ai-at-chu-bai-giup-techcombank-dan-dat-chuyen-doi-so-nganh-ngan-hang-20230811112321903.htm

24. TheirStack. (2024). Companies that use Kafka. https://theirstack.com/en/technology/kafka

25. Thịnh, T. (2021, 12 10). MBBank phát hành báo cáo “Ứng dụng Big Data và AI trong ngân hàng”. https://dantri.com.vn/kinh-doanh/mbbank-phat-hanh-bao-cao-ung-dung-big-data-va-ai-trong-ngan-hang-20211210090741105.htm

26. Trương Thị Thùy Linh và Lương Thị Như Quỳnh. (2020). Big Data và ứng dụng trong hoạt động ngân hàng.

27. Ümit Demirbaga, G. S. (2024). Big Data Analytics. Switzerland: Springer.

TS. Triệu Thu Hương, ThS. Nguyễn Dương Hùng Khoa Công nghệ thông tin và Kinh tế số, Học viện Ngân hàng

https://tapchinganhang.gov.vn