Tóm tắt: Bài viết đề cập tốc độ tăng trưởng cung tiền M2 hằng năm của Hiệp hội các quốc gia Đông Nam Á (ASEAN) giai đoạn 2000 - 2020 cùng với tỷ trọng cung tiền so với tổng sản phẩm quốc nội (GDP). Các nước ASEAN có sự khác biệt rất lớn hai chỉ số này. Điều đó cho thấy tính phức tạp trong xây dựng chính sách tiền tệ ASEAN thống nhất, nên cần có cơ chế đặc thù để phát huy khả năng hợp tác chính sách tiền tệ hiệu quả giữa các nước ASEAN hướng tới Cộng đồng ASEAN (AC) năm 2025.

Từ khóa: ASEAN, cung tiền, hàm ý khu vực.

1. Giới thiệu

Cung tiền là một tham số kinh tế vĩ mô quan trọng, trong đó, có M0 gồm giấy bạc và tiền xu đang lưu hành; M1 gồm M0 và tiền gửi không kỳ hạn; M2 gồm M1 và tiền gửi kỳ hạn. M3 gồm M2 và giấy tờ có giá khác như cổ phiếu, trái phiếu, hối phiếu, kỳ phiếu, thương phiếu (Mishkin F.S., 2021). M2 là tham số được sử dụng chủ yếu khi đề cập đến chính sách tiền tệ của một quốc gia với số liệu thống kê công bố chính thức hằng năm bởi cơ quan tiền tệ quốc gia.

Các tham số cung tiền này gồm tỷ trọng cung tiền với GDP và tốc độ tăng cung tiền hằng năm (%). Tham số thứ nhất phản ánh tốc độ vòng quay của tiền1. Nếu tốc độ càng lớn, lượng tiền thu hồi nhanh và đưa ra lưu thông cao, quy mô lượng tiền cung ứng không quá lớn và ngược lại, vòng quay chậm, quy mô lượng tiền cung ứng phải tăng lên nhằm đáp ứng nhu cầu tiền cho nền kinh tế. Tham số thứ hai phản ánh tốc độ tăng trưởng cung tiền hằng năm thể hiện quy mô mở rộng nền kinh tế. Nếu tốc độ tăng trưởng ổn định, tăng trưởng cung tiền tạo điều kiện thúc đẩy tăng trưởng giai đoạn tiếp theo. Nếu tốc độ tăng cung tiền lớn, có thể dẫn đến lạm phát hoặc tăng giao dịch ngầm.

ASEAN là khu vực có 10 nước thành viên, quy mô dân số trên 661,8 triệu người, tổng GDP khoảng 3 nghìn tỷ USD năm 2020 (ASEAN stat, 2021) và đây là khu vực có nhiều triển vọng phát triển thành một khu vực kinh tế thống nhất cùng với thượng tầng kiến trúc hài hòa có khả năng ảnh hưởng cao đến khu vực châu Á và phần còn lại của thế giới. ASEAN đặt mục tiêu thành lập AC đầy đủ với 03 trụ cột là Cộng đồng chính trị - an ninh (APSC), Cộng đồng kinh tế (AEC) và Cộng đồng văn hóa - xã hội (ASCC) vào năm 2025. Mặc dù tác động của đại dịch Covid-19 làm chậm tiến trình thành lập AC trong khoảng hơn 02 năm, song, mục tiêu và thời hạn thành lập AC vẫn không thay đổi. Để AC thành lập hiệu quả, trụ cột AEC cần được đẩy nhanh, trong đó, có sự phối hợp chính sách tiền tệ. So với sự phát triển của liên kết nội bộ Liên minh châu Âu (EU) với việc thành lập Liên minh tiền tệ châu Âu (EMS) từ năm 1996 để bảo đảm sự ra đời của đồng EUR thay thế dần việc sử dụng đồng tiền của các nước thành viên được lưu hành hiện tại, ASEAN cần phải chuẩn bị nhiều điều kiện để hướng tới một thể chế tiền tệ thống nhất và có thể phát hành đồng tiền chung. Lý thuyết không gian tiền tệ tối ưu (Mongelli, 2002) là cơ sở lý thuyết quan trọng để hình thành liên minh tiền tệ này có thể tham chiếu với khu vực ASEAN. Việc đánh giá tình hình cung tiền của các nước ASEAN giai đoạn 2000 - 2020 tạo điều kiện để hiểu rõ khả năng hợp tác tiền tệ hướng tới thành lập AEC đúng lộ trình đã đặt ra. Đây là nền tảng để hội nhập sâu hơn trong ASEAN theo đúng quy luật vận động của khối, trước mắt nhằm phục vụ hình thành AC đến năm 2025.

Bài nghiên cứu sử dụng phương pháp phân tích, tổng hợp và so sánh tốc độ tăng cung tiền và tỷ trọng cung tiền M2 so với GDP của 10 nước thành viên ASEAN giai đoạn 2000 - 2020 dựa trên kỹ thuật thống kê mô tả. Đây là căn cứ để xem xét khả năng hợp tác tiền tệ nội bộ ASEAN. Dữ liệu được thu thập từ Ngân hàng Phát triển châu Á (ADB), ASEAN và các nguồn thông tin chính thức khác.

2. Cung tiền các quốc gia ASEAN

2.1. Cung tiền của Brunei Darussalam

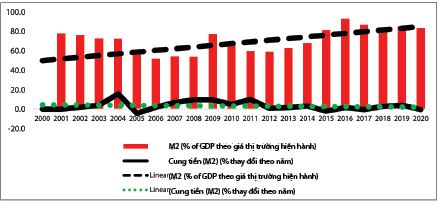

Trong giai đoạn 2000 - 2020, cung tiền của Brunei Darussalam tăng trưởng ổn định trung bình năm cả giai đoạn là 3,8%/năm; trong đó, năm cao nhất là năm 2004 với 15,8% và năm thấp nhất là năm 2005 với -4,5%. Lượng tiền M2 trong lưu thông cả giai đoạn chiếm 70,2% GDP/năm. Năm có tỷ trọng thấp nhất là năm 2006 với 51,3% và năm có tỷ trọng lớn nhất là năm 2016 với 92,6%. (Hình 1). Có thể thấy, thời điểm cung tiền có tỷ trọng lớn nhất so với GDP cũng là thời điểm GDP bị giảm quy mô khá sâu, chỉ 15,74 tỷ USD so với 17,77 tỷ USD năm 2015 và 16,74 tỷ USD năm 2017.

Hình 1: Cung tiền của Brunei Darussalam so với GDP

và thay đổi theo năm giai đoạn 2000 - 2020

Nguồn: ADB

2.2. Cung tiền của Campuchia

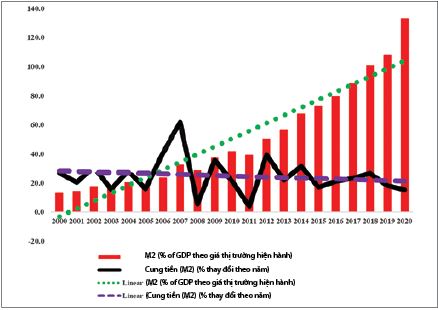

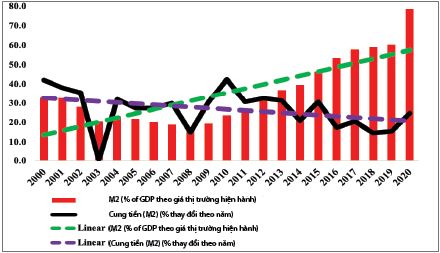

Trong giai đoạn 2000 - 2020, cung tiền của Campuchia có sự biến động mạnh, trung bình tăng trưởng cả giai đoạn đạt 24,8%/năm; trong đó, năm cao nhất là năm 2007 với 81,8% và năm thấp nhất là năm 2011 với 3,9%. Lượng tiền M2 trong lưu thông trung bình cả giai đoạn chiếm 50,4% GDP/năm. Năm có tỷ trọng thấp nhất là năm 2000 với 13% và năm có tỷ trọng cao nhất là năm 2020 với 133% (Hình 2). Điểm đặc biệt là năm 2019, GDP của Campuchia có quy mô lớn nhất trong cả giai đoạn, nhưng tăng trưởng cung tiền ở mức thấp và tỷ trọng cung tiền so với GDP khá cao đạt 107,7% GDP.

Hình 2: Cung tiền của Campuchia so với GDP

và thay đổi theo năm giai đoạn 2000 - 2020

Nguồn: ADB

2.3. Cung tiền của Indonesia

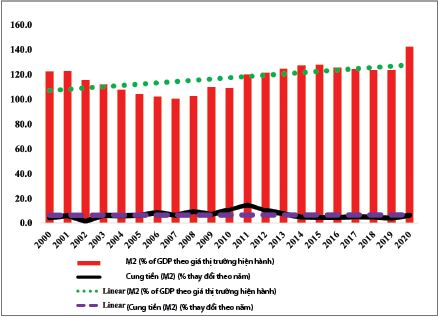

Trong giai đoạn 2000 - 2020, cung tiền trung bình năm của Indonesia tăng trưởng ổn định cả giai đoạn đạt 11,9%/năm; trong đó, năm cao nhất là năm 2007 với 19,3% và năm thấp nhất là năm 2002 với 4,7%. Lượng tiền M2 trong lưu thông cả giai đoạn chiếm 42% GDP/năm. Năm có tỷ trọng cao nhất là năm 2000 với 53,8% và năm có tỷ trọng thấp nhất là năm 2010 với 36%. (Hình 3).

Hình 3: Cung tiền của Indonesia so với GDP

và thay đổi theo năm giai đoạn 2000 - 2020

Nguồn: ADB

Năm có tăng trưởng cung tiền cao nhất không phải có tăng trưởng GDP cao nhất và năm có tăng trưởng cung tiền thấp nhất không phải có tăng trưởng GDP thấp nhất. Nói cách khác, không có mối quan hệ tương quan chặt chẽ giữa tăng trưởng cung tiền và tăng trưởng GDP ở Indonesia. Nếu so sánh với trường hợp của Brunei Darussalam trong giai đoạn tương tự, có thể thấy, tỷ trọng cung tiền trung bình so với GDP của Brunei Darussalam cao hơn tỷ trọng cung tiền này của Indonesia, nhưng tốc độ tăng cung tiền trung bình năm của Indonesia cao hơn Brunei Darussalam.

2.4. Cung tiền của Lào

Trong giai đoạn 2000 - 2020, cung tiền của Lào tăng trưởng không ổn định, trung bình năm cả giai đoạn đạt 23,1%/năm; trong đó, năm cao nhất là năm 2000 với 45,9% và năm thấp nhất là năm 2005 với 8,2%. Lượng tiền M2 trong lưu thông cả giai đoạn chiếm tỷ trọng trung bình 36,4% GDP/năm. Năm có tỷ trọng thấp nhất là năm 2000 với 17,4% và năm có tỷ trọng lớn nhất là năm 2019 với 53,2% (Hình 4). Có thể thấy, thời điểm cung tiền có tỷ trọng lớn nhất so với GDP cũng là thời điểm GDP có quy mô lớn nhất trong cả giai đoạn (năm 2019). Tuy nhiên, thời điểm quy mô GDP gần như nhỏ nhất trong cả giai đoạn thì đó cũng là thời điểm tỷ trọng cung tiền không phải nhỏ nhất và tăng trưởng cung tiền ở mức vừa phải (năm 2008).

Hình 4: Cung tiền của Lào so với GDP

và thay đổi theo năm giai đoạn 2000 - 2020

Nguồn: ADB

2.5. Cung tiền của Malaysia

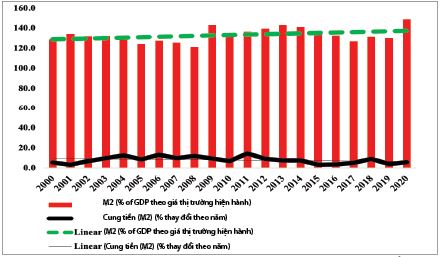

Trong giai đoạn 2000 - 2020, cung tiền của Malaysia tăng trưởng ổn định trung bình năm cả giai đoạn này đạt 7,8%/năm; trong đó, năm cao nhất là năm 2011, với 14,3% và năm thấp nhất là năm 2001 với 2,9%. Lượng tiền M2 trong lưu thông trung bình hàng năm cả giai đoạn chiếm 133% GDP/năm. Năm có tỷ trọng thấp nhất là năm 2008 với 121% và năm có tỷ trọng lớn nhất là năm 2020 với 148,47%. (Hình 5). Có thể thấy, thời điểm cung tiền có tỷ trọng gần như lớn nhất so với GDP cũng là thời điểm GDP có quy mô lớn nhất trong cả giai đoạn này, đạt 364,68 tỷ USD. Năm 2009, quy mô GDP có sự sụt giảm nhẹ và có sự giảm nhẹ của tăng trưởng cung tiền, tuy nhiên, tỷ trọng cung tiền so với GDP có xu hướng tăng lên.

Hình 5: Cung tiền của Malaysia so với GDP

và thay đổi theo năm giai đoạn 2000 - 2020

Nguồn: ADB

2.6. Cung tiền của Myanmar

Trong giai đoạn 2000 - 2020, cung tiền của Myanmar tăng trưởng trung bình năm cả giai đoạn đạt 26,7%/năm, trong đó, năm cao nhất là năm 2000 với 42,2% và năm thấp nhất là năm 2003 với 0,7%. Lượng tiền M2 trung bình trong lưu thông cả giai đoạn chiếm 35,5% GDP/năm. Năm có tỷ trọng thấp nhất là năm 2008 với 17,2% và năm có tỷ trọng lớn nhất là năm 2020 với 78,5% (Hình 6). Có thể thấy, thời điểm cung tiền có tỷ trọng gần như lớn nhất so với GDP cũng là thời điểm GDP có quy mô lớn nhất trong cả giai đoạn này, đạt 79,84 tỷ USD (năm 2019). Năm 2010, tốc độ tăng cung tiền khá cao (42,5%) và đây cũng là năm tốc độ tăng trưởng GDP khá cao.

Hình 6: Cung tiền của Myanmar so với GDP

và thay đổi theo năm giai đoạn 2000 - 2020

Nguồn: ADB

2.7. Cung tiền của Philippines

Trong giai đoạn 2000 - 2020, cung tiền của Philippines tăng trưởng không thật ổn định trung bình năm cả giai đoạn đạt 11,9%/năm, trong đó, năm cao nhất là năm 2013 với 31,8% và năm thấp nhất là năm 2003 với 3,3%. Lượng tiền M2 trong lưu thông trung bình cả giai đoạn chiếm 51,8% GDP/năm. Năm có tỷ trọng thấp nhất là năm 2004 với 38,2% và năm có tỷ trọng lớn nhất là năm 2020 với 80,8% (Hình 7).

Hình 7: Cung tiền của Philippines so với GDP

và thay đổi theo năm giai đoạn 2000 - 2020

Nguồn: ADB

Có thể thấy, thời điểm cung tiền có tỷ trọng gần như lớn nhất so với GDP trong cả giai đoạn cũng là thời điểm GDP có quy mô lớn nhất, đạt 376,82 tỷ USD. Năm 2009, quy mô GDP giảm so với năm 2008 nhưng cung tiền tăng trưởng 9,9% và tỷ trọng cung tiền so với GDP trong năm này là chiếm 48,6%.

2.8. Cung tiền của Singapore

Trong giai đoạn 2000 - 2020, cung tiền của Singapore tăng trưởng ổn định, trung bình năm cả giai đoạn đạt 7,0%/năm; trong đó, năm thấp nhất là năm 2000 với -2% và năm cao nhất là năm 2006 với 19,4%. Lượng tiền M2 trong lưu thông trung bình cả giai đoạn có tỷ trọng 120,1% GDP/năm. Năm có tỷ trọng thấp nhất là năm 2000 với 103,2% và năm có tỷ trọng lớn nhất là năm 2020 với 145,8% (Hình 8). Có thể thấy, thời điểm quy mô GDP đạt được lớn nhất trong cả giai đoạn 2000 - 2020 là 376 tỷ USD cũng là thời điểm tỷ trọng cung tiền so với GDP thấp hơn tỷ trọng trung bình cả giai đoạn này là 0,4%. Năm có tốc độ tăng cung tiền thấp nhất -2% trong cả giai đoạn này lại có quy mô lớn hơn cả quy mô GDP năm 2001 và năm 2002 có tốc độ tăng trưởng cung tiền tương ứng là 5,9% và -0,3%, tỷ trọng cung tiền các năm này đều cao hơn 100%.

Hình 8: Cung tiền của Singapore so với GDP

và thay đổi theo năm giai đoạn 2000 - 2020

Nguồn: ADB

2.9. Cung tiền của Thái Lan

Trong giai đoạn 2000 - 2020, cung tiền của Thái Lan tăng trưởng ổn định, trung bình năm cả giai đoạn đạt 6,5%/năm, trong đó, năm cao nhất là năm 2011 với 15,1% và năm thấp nhất là năm 2001 với 1,5%. Lượng tiền M2 trong lưu thông trung bình cả giai đoạn chiếm 117,4% GDP/năm. Năm có tỷ trọng thấp nhất là năm 2007 với 100,4% và năm có tỷ trọng lớn nhất là năm 2020 với 141,9% (Hình 9).

Hình 9: Cung tiền của Thái Lan so với GDP

và thay đổi theo năm giai đoạn 2000 - 2020

Nguồn: ADB

Có thể thấy, thời điểm quy mô GDP lớn nhất 544,26 tỷ USD (năm 2019), cung tiền trong năm này có tỷ trọng 123,2%GDP, cao hơn mức trung bình cả giai đoạn. Quy mô GDP năm 2009 có sự giảm nhẹ so với năm 2008 nhưng tỷ trọng cung tiền so với GDP tăng nhẹ trong khi có sự suy giảm tăng trưởng cung tiền từ 9,2% năm 2008 xuống 6,8% năm 2009.

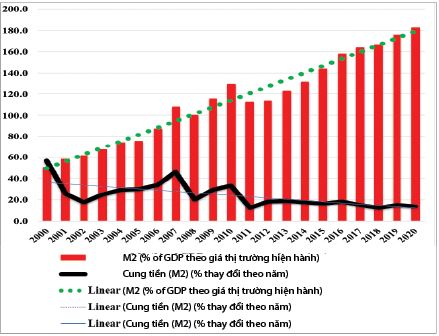

2.10. Cung tiền của Việt Nam

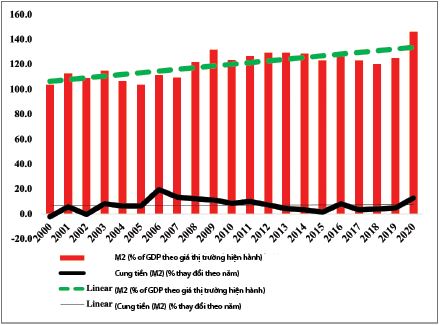

Trong giai đoạn 2000 - 2020, cung tiền của Việt Nam tăng trưởng ổn định, trung bình năm cả giai đoạn này đạt 24%/năm; trong đó, năm cao nhất là năm 2000 với 56,2% và năm thấp nhất là năm 2011 với 12,1%. Lượng tiền M2 trong lưu thông trung bình cả giai đoạn chiếm 114,2% GDP/năm. Năm có tỷ trọng cung tiền/GDP thấp nhất là năm 2000 với 50,5% và năm có tỷ trọng lớn nhất là năm 2020 với 182,5% (Hình 10). Thời điểm quy mô GDP lớn nhất đạt 271,2 tỷ USD, năm 2020, cung tiền có tỷ trọng bằng 182,52% GDP, cao hơn mức trung bình cả giai đoạn. Quy mô GDP năm 2017 chỉ đạt 223,8 tỷ USD nhưng tăng trưởng cung tiền giảm nhẹ so với năm 2016, chỉ đạt 15,0% so với 18,4% năm 2016.

Hình 10: Cung tiền của Việt Nam so với GDP

và thay đổi theo năm giai đoạn 2000 - 2020

Nguồn: ADB

3. So sánh cung tiền của các nước ASEAN

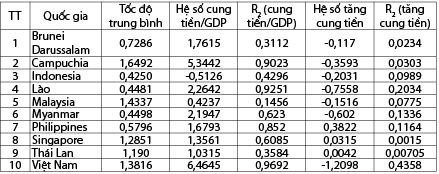

Trên cơ sở kết quả thống kê mô tả các tham số liên quan đến cung tiền trên đây với kỹ thuật xây dựng xu thế cung tiền trong giai đoạn 2000 - 2020, có thể so sánh về cung tiền giữa các nước ASEAN ở Bảng 1.

Bảng 1: Tổng hợp tham số cung tiền theo thời gian của các nước ASEAN

Nguồn: Tác giả tổng hợp

Các nước có tốc độ vòng quay trung bình của tiền cao như Campuchia, Malaysia, Việt Nam, Singapore và Thái Lan. Nước có tốc độ vòng quay trung bình như Indonesia, còn lại là các nước có tốc độ vòng quay của tiền thấp. Về xu thế, hệ số tỷ trọng cung tiền/GDP trung bình cả giai đoạn của tất cả các nước đều dương cho thấy tỷ trọng cung tiền so với GDP tăng liên tục trừ trường hợp Indonesia. Tuy nhiên, các nước đều có hiện tượng giảm tăng trưởng cung tiền trừ Philippines, Singapore và Thái Lan. Mức độ phụ thuộc của tỷ trọng cung tiền/GDP và tốc độ tăng trưởng cung tiền vào thời gian khá thấp. Nói cách khác, có nhiều yếu tố khác ngoài yếu tố thời gian chi phối đến cung tiền của các nước như yếu tố tiền tệ ngoài M2 hoặc giao dịch kinh tế ngầm giữa các nước ASEAN như hoạt động giao dịch thương mại và đầu tư phi chính thức. Các phương tiện giao dịch có bản chất tiền như cổ phiếu, trái phiếu, tín phiếu, thương phiếu, kỳ phiếu là yếu tố chi phối đáng kể đến biến động cung tiền.

4. Kết luận và hàm ý

Từ các số liệu và phân tích trên đây, có thể có một số kết luận và hàm ý sau:

Một là, độ phân tán trong cung tiền là rất lớn giữa các nước ASEAN cho nên khó có thể hợp tác chặt chẽ về tiền tệ giữa các nước này trong tương lai gần để đạt đến sự thống nhất cao. Cơ chế cung ứng tiền tệ minh bạch và sự hợp tác tiền tệ cần được coi trọng giữa các nước thành viên nhằm hướng tới một thể chế tiền tệ thống nhất, tạo điều kiện để thúc đẩy giao dịch thương mại và đầu tư khu vực.

Hai là, mức độ tự chủ về cung tiền của các quốc gia rất lớn cho nên khó có thể xảy ra một cuộc khủng hoảng tài chính - tiền tệ ASEAN như cuộc khủng hoảng năm 1997 hay chịu tác động quá lớn của khủng hoảng tài chính và suy giảm kinh tế toàn cầu năm 2008.

Ba là, cần tăng cường hợp tác nhiều hơn trong cung tiền ASEAN như hợp tác nghiên cứu và phát triển mô hình lý thuyết, cơ chế hợp tác tiền tệ ASEAN để triển khai mô hình, cơ chế cảnh báo sớm để tránh rủi ro đột ngột gắn với cung tiền tăng đột biến, lạm phát tăng và giao dịch kinh tế ngầm mở rộng. Do đó, cơ chế hợp tác tiền tệ thông qua các hiệp định tiền tệ giữa các nước ASEAN cần được xây dựng và vận hành hiệu quả.

Bốn là, cơ hội khai thác tác động của hệ thống tiền tệ quốc tế rất lớn do tính đa dạng cao và nhiều chương trình hợp tác có thể triển khai độc lập giữa từng nước ASEAN với các nước ngoài ASEAN cũng như với các trung tâm tài chính - tiền tệ thế giới. Các quốc gia thành viên với những đặc thù phát triển có thể xây dựng cơ chế hợp tác tiền tệ độc lập với phần còn lại của thế giới để chuẩn bị dần điều kiện hợp tác tiền tệ nội bộ ASEAN theo hướng nâng cấp lên trình độ mới.

Năm là, Việt Nam nên chủ động, tích cực và trách nhiệm thậm chí là điểm tựa đáng tin cậy trong kết nối tất cả các quốc gia thành viên ASEAN về chính sách tiền tệ, nhất là sau đại dịch Covid-19 và tận dụng tác động của cuộc Cách mạng công nghiệp lần thứ tư với sự thay đổi đáng kể trong chính sách tiền tệ khu vực để sử dụng chính sách tiền tệ như một công cụ thúc đẩy thương mại và đầu tư, tạo vị thế cao của đất nước trong ASEAN.

1 Theo lý thuyết tiền tệ, tốc độ vòng quay của tiền xác định theo công thức V = GDP/M trong đó V là tốc độ vòng quay của tiền hay số vòng quay 1 năm, GDP là tổng sản phẩm quốc nội và M là khối lượng tiền cung ứng trong lưu thông.

Tài liệu tham khảo:

1. ASEANstat (2021), ASEAN: Socio-economic indicator, https://www.aseanstats.org/wp-content/

uploads/2021/10/ASEANStats_Leaflet_

2021_15Oct.pdf.

2. ADB (2020), Số liệu về cung tiền của các nước, https://kidb.adb.org/economies.

3. ASEAN, ASEAN Community Vision 2025, https://www.asean.org/wp-content/uploads/images/2015/November/aec-page/ASEAN-Community-Vision-2025.pdf

4. Đảng Cộng sản Việt Nam (2021), Văn kiện Đại hội XIII.

5. Mishkin F.S. (2021), Kinh tế học về tiền, ngân hàng và thị trường tài chính. Nhà xuất bản

Tài chính.

6. Mongelli F.P. (2002), “New” view on the optimal curency area theory: What is EMU telling us? Working Paper 138, https://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp138.pdf

PGS., TS. Nguyễn Thường Lạng Trường Đại học Kinh tế Quốc dân

https://tapchinganhang.gov.vn