Tóm tắt:

Nâng cao hiệu quả kinh doanh của các ngân hàng thương mại (NHTM) là yêu cầu hết sức quan trọng đặt ra trong bối cảnh hội nhập kinh tế ngày càng sâu rộng, nó vừa là mục tiêu vừa là động lực giúp các ngân hàng nâng cao năng lực cạnh tranh, mở rộng thị phần và phát triển ổn định, bền vững. Đặc biệt, trong bối cảnh đại dịch Covid-19 tác động tiêu cực tới mọi mặt đời sống của người dân và hầu hết các ngành nghề, khu vực trong nền kinh tế và ngành Ngân hàng không phải là ngoại lệ. Chính vì vậy, nghiên cứu các yếu tố ảnh hưởng tới hiệu quả kinh doanh là cần thiết trong giai đoạn hiện nay. Trong bài viết này, nhóm tác giả tìm kiếm các yếu tố tác động đến hiệu quả kinh doanh của các NHTM có vốn Nhà nước chi phối với bộ dữ liệu từ năm 2005 đến năm 2020. Nghiên cứu sử dụng mô hình ảnh hưởng ngẫu nhiên (REM) và mô hình ảnh hưởng cố định (FEM). Kết quả cho thấy, mô hình FEM là phù hợp nhất với nghiên cứu các yếu tố tác động tới hiệu quả kinh doanh với biến phụ thuộc ROAA, mô hình REM là phù hợp nhất với nghiên cứu các yếu tố tác động tới hiệu quả kinh doanh với biến phụ thuộc ROEA. Kết quả nghiên cứu thực nghiệm đã chỉ ra chiều tác động của các biến lên ROAA và ROEA là như nhau; quy mô ngân hàng (BASZ) tác động ngược chiều lên ROAA và ROEA; năng suất lao động (PROD) tác động cùng chiều lên ROAA và ROEA. Kết quả cũng chỉ ra chỉ tiêu huy động vốn trên tổng vốn chủ sở hữu của ngân hàng tác động ngược chiều đến ROEA của các NHTM có vốn Nhà nước chi phối trong thời gian qua; tỷ lệ nợ xấu tác động ngược chiều đến ROAA và ROEA; tỷ lệ lạm phát không tác động tới lợi nhuận ròng trên tổng tài sản, lợi nhuận ròng trên vốn chủ sở hữu của nhóm ngân hàng này trong thời gian qua.

Từ khóa: Hiệu quả kinh doanh của ngân hàng, FEM, REM, yếu tố ảnh hưởng tới hiệu quả kinh doanh của ngân hàng.

1. Giới thiệu

Tốc độ toàn cầu hóa và hội nhập kinh tế tạo điều kiện cho các quốc gia phát triển, tuy nhiên, điều này cũng khiến cạnh tranh trong các lĩnh vực kinh tế trở nên gay gắt hơn và ngành Tài chính - Ngân hàng cũng không đứng ngoài cuộc chơi này. Thực tế cho thấy, đa số các NHTM Việt Nam có quy mô nhỏ, năng lực tài chính, năng lực quản lý và trình độ công nghệ còn hạn chế so với các ngân hàng nước ngoài, vì vậy, áp lực cạnh tranh đối với các NHTM Việt Nam là rất lớn. Bản thân các ngân hàng đang phải đối mặt với nhiều vấn đề như chất lượng tài sản kém, nợ xấu cao, khó khăn về thanh khoản, lợi nhuận thấp. Muốn tồn tại và phát triển trong bối cảnh này, yêu cầu đặt ra đối với các NHTM là phải tìm ra giải pháp để nâng cao hiệu quả kinh doanh. Đây là nhiệm vụ hàng đầu, vừa là mục tiêu và là động lực của mỗi ngân hàng trong giai đoạn hiện nay.

Các NHTM có vốn Nhà nước chi phối là bốn NHTM lớn nhất Việt Nam (VietinBank, Vietcombank, BIDV, Agribank), có bề dày lịch sử và nhiều thế mạnh như: mạng lưới chi nhánh rộng khắp, quy mô vốn lớn, năng lực quản trị nội bộ tốt, đặc biệt sau khi ba ngân hàng (VietinBank, Vietcombank, BIDV) thực hiện cổ phần hóa đã phát huy tốt thế mạnh của mình. Tuy nhiên, trong bối cảnh cạnh tranh ngày càng gay gắt, các ngân hàng này cũng phải đối mặt không ít khó khăn, thách thức do sự biến động bất lợi của môi trường kinh tế vĩ mô đã ảnh hưởng không tốt đến hoạt động của ngân hàng, những kết quả đạt được trong những năm gần đây so với tiềm năng, vị thế và uy tín của ngân hàng còn khiêm tốn, hiệu quả kinh doanh chưa đạt được như mong muốn. Để trở thành 4 trụ cột lớn trong ngành Ngân hàng ở Việt Nam, khẳng định vị thế, uy tín và thương hiệu trên thị trường tài chính trong nước và thị trường tài chính của khu vực, thì việc phân tích, đánh giá các yếu tố ảnh hưởng đến hiệu quả kinh doanh để nâng cao khả năng cạnh tranh của ngân hàng không chỉ cấp thiết trong ngắn hạn, mà còn có ý nghĩa trong suốt quá trình phát triển.

2. Tổng quan nghiên cứu

Nhiều nghiên cứu về hiệu quả kinh doanh áp dụng mô hình hồi quy sử dụng biến phụ thuộc ROA (tỷ suất lợi nhuận trên tổng tài sản), ROE (tỷ suất lợi nhuận trên vốn) hoặc NIM (biên độ lãi ròng).

Một số nghiên cứu sử dụng hai biến phụ thuộc là ROA, ROE với cùng một bộ biến độc lập. Điển hình là Samina Riaz và cộng sự (2013) nghiên cứu hiệu quả hoạt động của 32 NHTM ở Pakistan giai đoạn 2006 - 2010. Biến độc lập: Logarit tổng tài sản ngân hàng; tổng dự phòng/tổng cho vay; tổng tiền gửi/tổng tài sải; lãi suất, tỷ lệ lạm phát; tổng chi phí/tổng thu nhập; cho vay/tổng tài sản; tốc độ tăng trưởng GDP; chỉ số giá tiêu dùng CPI. Kết quả:

(1) Mô hình ROE: Tổng dự phòng/tổng cho vay, tổng chi phí/tổng thu nhập, lãi suất, tỷ lệ lạm phát tác động ngược chiều lên ROE; trong khi đó, tổng cho vay/tổng tài sản tác động thuận chiều lên ROE. (2) Mô hình ROA: Lãi suất, lạm phát tác động ngược chiều lên ROA, dự phòng/cho vay, chi phí/thu nhập, tốc độ tăng trưởng GDP tác động cùng chiều lên ROA.

Nghiên cứu sử dụng ba biến phụ thuộc: ROA, ROE, NIM và biến độc lập gồm: Logarit tổng tài sản; tỷ lệ vốn chủ sở hữu/tổng tài sản; tỷ lệ dự phòng rủi ro tín dụng/tổng cho vay; tỷ lệ chi phí/tổng thu nhập; cho vay/tổng tài sản; tốc độ tăng trưởng GDP; tỷ lệ lạm phát của tác giả Munyambonera Ezra Francis (2004) thực hiện ở 216 NHTM của 42 nước tiểu vùng Sahara - châu Phi (SSA) giai đoạn 1999 - 2006. Kết quả chỉ ra: Việc tăng vốn có tác động tích cực đến hiệu quả kinh doanh. Rủi ro thanh khoản tác động ngược chiều lên hiệu quả kinh doanh. Tổng chi phí/tổng thu nhập tác động ngược chiều lên ROA, ROE, NIM. Tốc độ tăng trưởng tác động ngược chiều lên ROA, ROE, NIM.

Mối quan hệ giữa quy mô và hiệu quả kinh doanh của ngân hàng được Nicolae Petria và cộng sự (2015) nghiên cứu với 1098 NHTM của EU27 giai đoạn 2004 - 2011. Kết quả chỉ ra: Quy mô ngân hàng không tác động đến ROE nhưng lại có tác động đến ROA. Chi phí tác động ngược chiều lên ROA, ROE. Rủi ro tín dụng tác động ngược chiều đến hiệu quả kinh doanh của ngân hàng. Tỷ lệ an toàn vốn không tác động đến ROE. Chi phí hoạt động tác động ngược chiều lên ROA và ROE. Yếu tố cạnh tranh tác động thuận chiều đến ROA, ROE.

Một số nghiên cứu về hiệu quả kinh doanh với sự tác động của yếu tố: chi phí, năng suất lao động và rủi ro tín dụng. Tác giả Panayiotis Athanasoglou và cộng sự (2005) nghiên cứu hiệu quả kinh doanh của các NHTM Hy Lạp giai đoạn 1982 - 2001. Nghiên cứu sử dụng biến độc lập gồm: Vốn/tổng tài sản; dự phòng rủi ro tín dụng/cho vay; năng suất lao động; chi phí quản lý; quy mô ngân hàng; tính chất sở hữu; tỷ lệ lạm phát. Kết quả chỉ ra: Năng suất lao động tác động thuận chiều đến hiệu quả kinh doanh, rủi ro tín dụng tác động ngược chiều lên hiệu quả, chi phí quản lý tác động ngược chiều lên ROA, quy mô ngân hàng không có tác động đến ROA, tính chất sở hữu tác động đến hiệu quả kinh doanh, lạm phát tác động tích cực đến hiệu quả kinh doanh của các NHTM Hy Lạp.

Nghiên cứu xem xét hiệu quả ngân hàng qua mức độ lành mạnh trong hoạt động của Fred H. Hays và cộng sự (2010) sử dụng mô hình CAMELS với các biến: Vốn chủ sở hữu/tổng tài sản, thu lãi ròng/tổng doanh số cho vay, lương nhân viên/tổng tài sản trung bình, tỷ lệ thanh khoản, tỷ lệ GAP (chỉ số đo lường sự nhạy cảm với sự thay đổi của thị trường). Kết quả chỉ ra mức độ tác động của các biến độc lập đến hai nhóm: ngân hàng có hiệu quả cao, ngân hàng có hiệu quả thấp.

Một số nghiên cứu sự tác động của tỷ lệ nợ xấu (NPLs) tác động đến hiệu quả kinh doanh của NHTM như Klein (2013) chỉ ra NPLs là yếu tố tác động trực tiếp đến hiệu quả sinh lời của ngân hàng và sự ổn định của nền kinh tế. Hay nghiên cứu của Adhikari (2007) cho rằng: Hậu quả của NPLs trong ngân hàng lớn là thất bại của ngân hàng cũng như suy thoái nền kinh tế. Nguyên ngân của khoản vay không hiệu quả là do sự thiếu giám sát của các ngân hàng, thiếu sự hỗ trợ của bên quản lý cho vay, thiếu cơ sở hạ tầng và thiếu chiến lược thu hồi vốn hiệu quả. Shrestha (2011) đã phân tích sự gia tăng của nợ xấu và mối liên hệ với lợi nhuận của ngân hàng bằng cách sử dụng một số tỷ lệ và mô hình hồi quy tuyến tính của kỹ thuật kinh tế lượng.

Nghiên cứu về mối quan hệ giữa một số chỉ tiêu kinh tế vĩ mô với tỷ lệ sinh lời của ngân hàng như: Demirguc Kunt và cộng sự (1999) và Athanasoglou (2008) chỉ ra rằng, tăng trưởng GDP có tác động tích cực đến lợi nhuận của các ngân hàng, có thể là do tăng lãi suất cho vay. Hoặc nghiên cứu của Hassan và cộng sự (2003) đã tìm thấy tốc độ tăng trưởng GDP có tác động tích cực đến lợi nhuận của ngân hàng và tác động tích cực đến ROA và ROE.

Alexiou và cộng sự (2009) hay Claeys (2008) hoặc Kasman và cộng sự (2010) nghiên cứu về mối quan hệ giữa lạm phát và hiệu quả kinh doanh của NHTM. Các nghiên cứu đã chỉ ra mức lạm phát ảnh hưởng đến khả năng sinh lời của ngân hàng và kết quả kinh doanh của các ngân hàng phụ thuộc nhiều vào việc dự báo sự thay đổi của tỷ lệ lạm phát. Khi các NHTM làm tốt công tác dự báo, lợi nhuận sẽ tăng bởi vì khi đó ngân hàng có thể điều chỉnh lãi suất một cách hợp lý nhằm tăng doanh thu, ngược lại công tác này không được làm tốt thì ngân hàng sẽ phải đối mặt với rủi ro lãi suất, có thể làm tăng chi phí và giảm lợi nhuận. Hầu hết các nghiên cứu đều đưa ra mối tương quan thuận giữa lạm phát và hiệu quả sinh lời của ngân hàng, xác nhận mối quan hệ tích cực giữa lạm phát và lợi nhuận.

3. Phương pháp nghiên cứu

3.1. Mẫu nghiên cứu

Nghiên cứu này sử dụng mẫu dữ liệu bảng cân bằng thu thập từ các báo cáo tài chính hằng năm của bốn NHTM có vốn Nhà nước chi phối lớn nhất tại Việt Nam hiện nay bao gồm: VietinBank, Vietcombank, BIDV và Agribank từ năm 2005 đến 2020.

3.2. Mô hình nghiên cứu

Đối với mô hình hồi quy dữ liệu bảng, ba phương pháp được sử dụng phổ biến là: (1) Mô hình ước lượng bình phương nhỏ nhất (Pooled OLS); (2) Mô hình ảnh hưởng FEM; và (3) Mô hình ảnh hưởng REM. Tuy nhiên, mô hình Pooled OLS là mô hình không kiểm soát được từng đặc điểm riêng của mỗi ngân hàng trong nghiên cứu, trong khi FEM và REM khắc phục được nhược điểm này. Do đó, tác giả quyết định lựa chọn sử dụng hai mô hình: FEM và REM, sau đó sử dụng kiểm định Hausman để xác định lựa chọn FEM hay REM là phù hợp để nghiên cứu.

Nghiên cứu thực hiện 2 mô hình nghiên cứu sau:

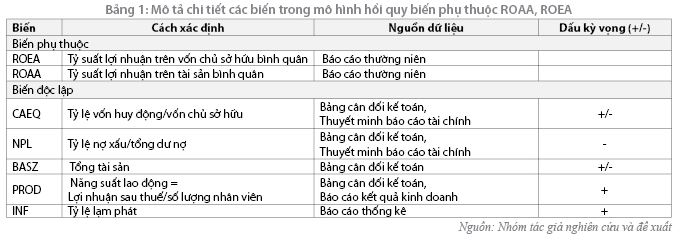

Mô hình 1: Biến phụ thuộc ROA; biến độc lập: CAEQ, NPL, BASZ, PROD, INT.

Mô hình 2: Biến phụ thuộc ROE; biến độc lập: CAEQ, NPL, BASZ, PROD, INT.

Mô hình nghiên cứu về các yếu tố tác động đến hiệu quả kinh doanh của các NHTM có vốn Nhà nước chi phối như sau:

4. Kết quả nghiên cứu

Kết quả từ Bảng 2 cho thấy, trong 16 năm, tại các NHTM có vốn Nhà nước chi phối, chỉ tiêu vốn huy động trên vốn chủ sở hữu đạt trung bình 15,2910, thấp nhất là 7,3156 và cao nhất là 37,2553. Giá trị trung bình lạm phát là 0,0802, cao nhất đạt 0,227, thấp nhất đạt 0,0063; năng suất lao động trung bình là 256 triệu đồng. Tỷ lệ nợ xấu trung bình ở mức 0,0243, thấp nhất là 0,006 và cao nhất là 0,126.

- Kiểm định đa cộng tuyến

Kết quả ước lượng hệ số phóng đại phương sai (VIF) cho thấy, tất cả hệ số VIF của các biến độc lập nhỏ hơn 10. Kết quả này một lần nữa xác nhận mô hình nghiên cứu không xảy ra hiện tượng đa cộng tuyến cao và cho phép tiếp tục thực hiện các ước lượng.

- Kết quả kiểm định và ước lượng mô hình

* Mô hình biến phụ thuộc ROAA

+ Kiểm định Hausman

Nghiên cứu thực hiện chạy FEM thu được kết quả như sau:

Sau đó, tiến hành kiểm định Hausman để chọn ra mô hình phù hợp.

Test: Ho: difference in coefficients not systematic

chi2(3) = (b-B)’[(V_b-V_B)^(-1)](b-B)

= 2,69

Prob>chi2 = 0,4419

Kết quả trên cho thấy, P-value của kiểm định Hausman bằng 0,4419 lớn hơn 0,05 nên mô hình REM được lựa chọn để tiếp tục kiểm định.

+ Kiểm định tự tương quan

Wooldridge test for autocorrelation in panel data

H0: no first-order autocorrelation

F( 1, 3) = 65.069

Prob > F = 0,0040

Kết quả trên cho thấy, P-value của kiểm định bằng 0,0040 nhỏ hơn 0,05 nên mô hình tồn tại tự tương quan.

+ Kiểm định phương sai thay đổi

Breusch and Pagan Lagrangian multiplier test for random effects

Test: Var(u) = 0

chibar2(01) = 0.00

Prob > chibar2 = 1,0000

Kết quả cho thấy P-value của kiểm định phương sai thay đổi bằng 1,000 lớn hơn 0,05 cho thấy mô hình không tồn tại phương sai thay đổi.

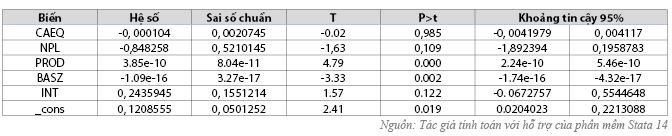

Do đó, nghiên cứu sử dụng hiệu chỉnh sai số thu được mô hình như sau:

* Mô hình biến phụ thuộc ROEA

+ Kiểm định Hausman

Nghiên cứu thực hiện chạy FEM thu được kết quả như sau:

Sau đó, nghiên cứu thực hiện chạy REM, kết quả thu được như sau:

Sau đó, nghiên cứu tiến hành kiểm định Hausman để chọn ra mô hình phù hợp.

Test: Ho: difference in coefficients not systematic

chi2(3) = (b-B)’[(V_b-V_B)^(-1)](b-B)

= 8,61

Prob>chi2 = 0,0350

Kết quả chỉ ra P-value của kiểm định Hausman bằng 0,0350 nhỏ hơn 0,05 nên FEM là phù hợp để tiếp tục kiểm định và phân tích.

+ Kiểm định tự tương quan

Wooldridge test for autocorrelation in panel data

H0: no first-order autocorrelation

F( 1, 3) = 13,172

Prob > F = 0,0360

Kết quả P-value bằng 0,0360 nhỏ hơn 0,05 nên mô hình tồn tại tự tương quan.

+ Kiểm định phương sai thay đổi

Modified Wald test for groupwise heteroskedasticity

in fixed effect regression model

H0: sigma(i)^2 = sigma^2 for all i

chi2 (4) = 331,78

Prob>chi2 = 0,0000

Kết quả cho thấy, P-value của kiểm định phương sai thay đổi bằng 0,0000 nhỏ hơn 0,05 cho thấy mô hình tồn tại phương sai thay đổi.

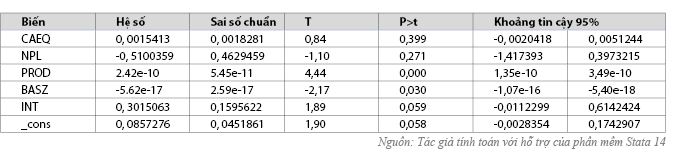

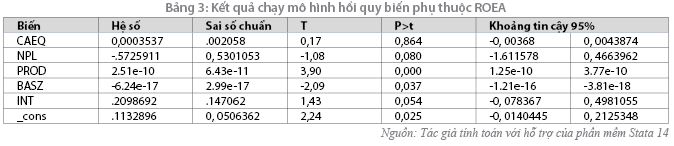

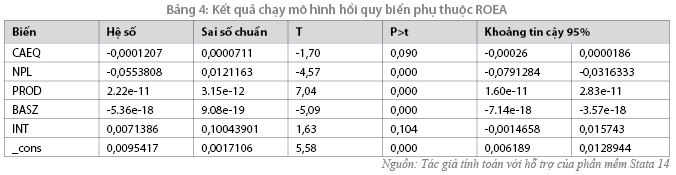

Từ kết quả trên, tác giả sử dụng mô hình hiệu chỉnh tự tương quan và phương sai thay đổi thu được kết quả như sau:

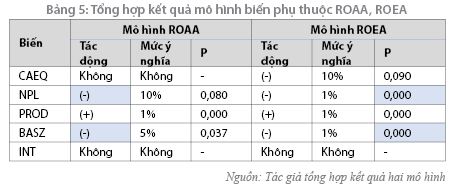

Từ kết quả của 2 mô hình hồi quy biến phụ thuộc ROAA, ROEA ta có bảng tổng hợp sau đây:

Mô hình biến phụ thuộc ROAA: Biến NPL - Nợ xấu/tổng dư nợ tác động ngược chiều lên ROAA ở mức ý nghĩa 10%. Kết quả cho thấy, tỷ lệ nợ xấu càng tăng thì hiệu quả sinh lời trên tài sản của các NHTM có vốn Nhà nước chi phối càng giảm. Biến BASZ - Tổng tài sản tác động ngược chiều lên ROAA với mức ý nghĩa 5%. Kết quả cho thấy, các NHTM có vốn Nhà nước chi phối tăng tổng tài sản sẽ làm giảm hiệu quả kinh doanh. Biến PROD tác động cùng chiều lên ROAA với mức ý nghĩa 1%. Điều này cho thấy, năng suất lao động đã làm tăng hiệu quả kinh doanh của các NHTM có vốn Nhà nước trong thời gian qua. Biến INF - Tỷ lệ lạm phát không có tác động lên ROA.

Mô hình biến phụ thuộc ROEA: Biến CAEQ tác động ngược chiều lên ROEA ở mức ý nghĩa 10%, biến BASZ tác động ngược chiều lên ROEA với mức ý nghĩa 1%. Kết quả cho thấy, các NHTM có vốn Nhà nước chi phối tăng tổng tài sản sẽ làm giảm hiệu quả kinh doanh và huy động vốn trên vốn chủ sở hữu được bảo toàn giúp gia tăng hiệu quả kinh doanh cho các ngân hàng trong mẫu nghiến cứu. Biến PROD tác động cùng chiều lên ROEA với mức ý nghĩa 1%. Điều này cho thấy khi các NHTM có vốn Nhà nước chi phối tăng năng suất lao động sẽ giúp gia tăng hiệu quả kinh doanh trong thời gian qua.

Như vậy, kết quả nghiên cứu thực nghiệm đã chỉ ra chiều tác động của các biến lên ROAA và ROEA là như nhau; quy mô ngân hàng (BASZ) tác động ngược chiều lên ROAA và ROEA; năng suất lao động (PROD) tác động cùng chiều lên ROAA và ROEA. Kết quả cũng chỉ ra chỉ tiêu huy động vốn trên tổng vốn chủ sở hữu của ngân hàng tác động ngược chiều lên ROEA của các NHTM có vốn Nhà nước chi phối trong thời gian qua; tỷ lệ nợ xấu (NPL) tác động ngược chiều lên ROAA và ROEA. Tương tự như vậy, tỷ lệ lạm phát không tác động lên lợi nhuận ròng trên tổng tài sản, lợi nhuận ròng trên vốn chủ sở hữu của nhóm ngân hàng này trong thời gian qua.

5. Kết luận và một số khuyến nghị

Thứ nhất, kết quả của cả 2 mô hình ROAA, ROEA cho thấy, biến PROD tác động thuận chiều lên lợi nhuận ròng trên tổng tài sản và lợi nhuận ròng trên vốn chủ sở hữu. Như vậy, yếu tố năng suất lao động được đánh giá qua khả năng kiếm lợi nhuận ròng của nhân viên tác động rất nhiều đến kết quả kinh doanh của các NHTM có vốn Nhà nước. Ở cả hai mô hình, biến PROD tác động thuận chiều ở mức ý nghĩa 1%. Điều này gợi ý rằng, để nâng cao hiệu quả kinh doanh, các ngân hàng trong mẫu nghiên cứu cần có những giải pháp về năng suất lao động. Trước mắt, các ngân hàng tiếp tục nâng cao chất lượng nguồn nhân lực, từ khâu tuyển dụng đến khâu đào tạo; tiếp theo là cải tiến quy trình làm việc, xử lý các khâu công việc sao cho hiệu quả, rút bớt những thủ tục hành chính không cần thiết nhưng vẫn đảm bảo an toàn trong kinh doanh. Thực tế trong giai đoạn hiện nay, các đợt giãn cách do tác động của Covid-19 ảnh hưởng không nhỏ đến tình hình hoạt động và kết quả kinh doanh của các NHTM. Mỗi ngân hàng đã phải sắp xếp nhân sự đáp ứng nhu cầu hoạt động trong tình hình mới; phục vụ tốt nhất nhu cầu của khách hàng và tuân thủ quy định giãn cách xã hội để phòng, chống dịch. Để nâng cao năng suất lao động trong bối cảnh hiện nay, các NHTM cần tăng cường sử dụng các công cụ số trong quản lý nhân sự: quản lý nhân viên làm từ xa, làm tại trụ sở đảm bảo an toàn; áp dụng chính sách đãi ngộ, thưởng phạt kịp thời để tạo động lực cho người lao động..., từ đó góp phần nâng cao hiệu quả kinh doanh.

Thứ hai, thực tế tổng tài sản của các NHTM có vốn Nhà nước có xu huớng tăng trong giai đoạn nghiên cứu. Tuy nhiên, theo kết quả của các mô hình đã chỉ ra mối quan hệ giữa chỉ tiêu quy mô tài sản (BASZ) và hiệu quả kinh doanh của các NHTM có vốn Nhà nước là nghịch chiều. Điều này cho thấy, ngân hàng có hiệu quả giảm dần theo quy mô. Như vậy, trong ngắn hạn các NHTM có thể tăng quy mô để tăng hiệu quả kinh doanh nhưng trong dài hạn các NHTM có vốn Nhà nước nên thận trọng khi sử dụng chiến lược này vì khi quy mô tăng đến một ngưỡng nhất định thì cần quan tâm nhiều hơn về chất lượng, khi đó hiệu quả tổng thể mới tăng. Từ định hướng của Ngân hàng Nhà nước, các NHTM có vốn Nhà nước chủ động xây dựng kế hoạch kinh doanh phù hợp với tình hình mới. Trong đó, tăng trưởng quy mô tín dụng đối với một số ngành nghề có mức tăng trưởng tốt và có chính sách hỗ trợ các ngành nghề khó khăn trong bối cảnh thiên tai, dịch bệnh. Ngoài ra, các NHTM có vốn Nhà nước nên tập trung nâng cao chất lượng dịch vụ khách hàng, đặc biệt đẩy mạnh dịch vụ ngân hàng số, dịch vụ ngân hàng điện tử để đón đầu một cơ hội kinh doanh mới hoặc tìm kiếm khách hàng tốt để gia tăng bền vững hiệu quả kinh doanh.

Thứ ba, kết quả nghiên cứu cho thấy tỷ lệ nợ xấu tác động ngược chiều đến lợi nhuận ròng trên tổng tài sản ở mức ý nghĩa 10%, tác động ngược chiều lên lợi nhuận trên vốn chủ sở hữu ở mức ý nghĩa 1% cho thấy nợ xấu là nguyên nhân cơ bản làm giảm hiệu quả kinh doanh của các NHTM có vốn Nhà nước chi phối tại Việt Nam trong thời gian qua. Nợ xấu luôn được các NHTM đặc biệt quan tâm khi giải bài toán nâng cao hiệu quả kinh doanh. Trong thời gian qua, với chỉ đạo của Quốc hội, Chính phủ và Ngân hàng Nhà nước, tỷ lệ nợ xấu đã giảm đáng kể, công tác xử lý nợ xấu của hệ thống các NHTM đã đi vào chiều sâu và ngày càng hiệu quả hơn. Từ đầu năm 2020, đặc biệt là đợt bùng phát lần thứ tư ở nước ta, đại dịch Covid-19 đã tác động tiêu cực đến hoạt động kinh doanh của các NHTM. Sau khi Thống đốc Ngân hàng Nhà nước ban hành Thông tư số 03/2021/TT-NHNN ngày 02/4/2021 sửa đổi, bổ sung một số điều của Thông tư số 01/2020/TT-NHNN ngày 13/3/2021 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19, ngày 07/9/2021, Thống đốc Ngân hàng Nhà nước ban hành Thông tư 14/2021/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 01/2020/TT-NHNN tiếp tục kéo dài thời gian cơ cấu nợ, phạm vi cơ cấu nợ cho khách hàng bị ảnh hưởng bởi dịch Covid-19. Khi đó nợ xấu tại các NHTM nói chung cơ bản đã giảm và được xử lý tương đối tốt, tuy nhiên nợ xấu vẫn có tác động làm giảm hiệu quả kinh doanh. Với vai trò là những NHTM dẫn đầu trong hệ thống các NHTM Việt Nam, các NHTM có vốn Nhà nước cần tiếp tục kiểm soát tốt chất lượng tài sản, giải quyết dứt điểm nợ xấu để nâng cao hiệu quả kinh doanh, với những giải pháp sau: Một là, xây dựng chiến lược đồng bộ cho cả ngắn hạn và dài hạn trong xử lý nợ xấu. Trước mắt các NHTM nhanh chóng nắm bắt và thực hiện đúng việc trích lập dự phòng theo quy định mới để bù đắp những tổn thất có thể xảy ra trong truờng hợp khách hàng không thực hiện nghĩa vụ theo cam kết. Quản lý tốt khách hàng đã được cơ cấu lại nợ theo Thông tư số 14/2021/TT-NHNN. Các ngân hàng cần mạnh dạn xem xét từng khách hàng đang có dư nợ xấu, tìm cách tháo gỡ thông qua hỗ trợ bằng cách tư vấn tài chính cho các doanh nghiệp có dư nợ xấu để doanh nghiệp có phương án khôi phục kinh doanh, hoạt động hiệu quả trở lại, từ đó doanh nghiệp thực hiện nghĩa vụ trả nợ cho ngân hàng; Hai là, các NHTM cần hoàn thiện mô hình cảnh báo sớm rủi ro và tích hợp vào phần mềm Core Banking. Tính năng này sẽ hỗ trợ cán bộ quản lý rủi ro trong việc tìm kiếm, tự động cảnh báo để giúp cho công tác quản lý rủi ro đạt hiệu quả cao hơn. Ngoài đáp ứng nhu cầu về quản lý dữ liệu thì hệ thống ngân hàng lõi cần có thêm tính năng giúp người dùng thiết lập và phân tích thông tin định tính, hỗ trợ cho phân loại và nhận dạng rủi ro. Một cách tổng thể, các NHTM cần tích cực triển khai các biện pháp xử lý nợ xấu, kiểm soát và hạn chế nợ xấu mới phát sinh, tăng cường công tác kiểm tra, kiểm soát hoạt động của khách hàng, đặc biệt là đối với các lĩnh vực tiềm ẩn rủi ro cao; Ba là, cần có giải pháp tổng thể để giúp sàn giao dịch mua bán nợ hoạt động hiệu quả ngay trong giai đoạn đầu đi vào hoạt động. Điều này sẽ thu hút các cá nhân và tổ chức tham gia, giúp gia tăng thanh khoản cho thị trường, từ đó góp phần giải quyết nợ xấu của các NHTM.

Tài liệu tham khảo:

1. Agribank, Vietinbank, Vietcombank, BIDV Báo cáo thường niên (từ năm 2005 đến năm 2020).

2. Syafri (2012), “Factors affecting bank profitability in Indonesia”, The 2012 international conference on Business and Management.

3. Riaz, S. and Mehar, A. (2013), “The impact of Bank Specific and Macroeconomic Indicators on the Profitability of Commercial banks”, The Romanian Economic Journal.

4. Chung-Hua Shen et al (2013), “The Government’s Role in Government-owned Banks”, J Financ Serv Res (2014) 45:307-340, DOI 10.1007/s10693-013-0168-0

5. Demirguc Kunt, A. and Huzinga, H. (1999), “Determinants of Commercial Bank Interest Margins and Profitability: Some International Evidence”. The World Bank Economic Review, 13 (2), 379-440.

6. Dawood, U. (2014), “Factors impacting profitability of commercial banks in Pakistan for the period of (2009-2012)”, MS Finance, University of Gujrat. Pakistan, International Journal of Scientific and Research Publications, Volume 4, Issue 3, March 2014.

TS. Đặng Thị Minh Nguyệt, ThS. Phạm Thu Trang, ThS. Nguyễn Bích Ngọc

Khoa Tài chính Ngân hàng - Trường Đại học Thương mại

https://tapchinganhang.gov.vn