Ngày 04/12/2020, tại Hà Nội, Tạp chí Ngân hàng và Học viện Ngân hàng - Ngân hàng Nhà nước Việt Nam (NHNN) đồng tổ chức Hội thảo khoa học Quốc gia với chủ đề “Thúc đẩy thanh toán không dùng tiền mặt trong nền kinh tế số”.

Hội thảo nhằm tập hợp trí tuệ của các chuyên gia đến từ Văn phòng Chính phủ; các Vụ, Cục, đơn vị của NHNN; đại diện các bộ, ngành, cơ quan quản lý Nhà nước; Hiệp hội Ngân hàng; đại diện các ngân hàng thương mại; các tổ chức tín dụng; các công ty Fintech; công ty chứng khoán; các chuyên gia, nhà khoa học, nhà nghiên cứu trong nước thuộc các viện nghiên cứu, trường đại học khối tài chính - ngân hàng cùng thảo luận, đánh giá về cơ hội phát triển; đề xuất các giải pháp thúc đẩy thanh toán không dùng tiền mặt (TTKDTM), góp phần thực hiện Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030, đồng thời, tạo ra diễn đàn học thuật, trao đổi kiến thức và chia sẻ kinh nghiệm dành cho nhà quản lý, chuyên gia, nhà khoa học, giảng viên, nghiên cứu viên và người làm thực tế.

Việc NHNN ban hành Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030 theo Quyết định số 149/QĐ-TTg ngày 22/01/2020 của Thủ tướng Chính phủ được xem là một bước tiến quan trọng hướng tới mục tiêu mọi người dân và doanh nghiệp đều sẽ được tiếp cận và sử dụng an toàn, thuận tiện các dịch vụ tài chính. Đây đồng thời là cơ sở quan trọng cho sự phát triển lành mạnh, hiệu quả, an toàn và bền vững của ngành Ngân hàng cũng như góp phần không nhỏ vào công cuộc xóa đói giảm nghèo, tạo việc làm và sinh kế cho người dân, thúc đẩy tăng trưởng kinh tế bền vững. Thực tiễn triển khai tài chính toàn diện trên thế giới cũng đã chỉ ra rằng nâng cao khả năng tiếp cận tài chính - ngân hàng thường song hành, gắn kết chặt chẽ với xu thế TTKDTM.

Phó Thống đốc Nguyễn Kim Anh phát biểu khai mạc Hội thảo

Phó Thống đốc Nguyễn Kim Anh chụp hình lưu niệm

cùng các đại biểu tham dự Hội thảo

Phát biểu khai mạc Hội thảo, PGS., TS. Nguyễn Kim Anh, Ủy viên Ban cán sự Đảng, Phó Thống đốc NHNN nhấn mạnh: Sự ra đời và phát triển của TTKDTM là xu thế tất yếu của thời đại nhằm đáp ứng yêu cầu mới của cuộc Cách mạng công nghiệp lần thứ tư. Đây cũng được coi là một giải pháp quan trọng nhằm đảm bảo tính liên tục, thông suốt cho hoạt động giao dịch, thúc đẩy kinh doanh giữa các chủ thể trong bối cảnh giãn cách xã hội do đại dịch Covid-19 gây ra. Thực tiễn triển khai tài chính toàn diện trên thế giới cũng đã chỉ ra rằng, nâng cao khả năng tiếp cận tài chính - ngân hàng thường song hành chặt chẽ với xu thế TTKDTM. Trong giai đoạn 5 năm vừa qua, TTKDTM tại Việt Nam về cơ bản đã đạt được những bước tiến lớn cả về chất và lượng. Thứ nhất, hành lang pháp lý cho hoạt động TTKDTM cơ bản đã được hoàn thiện. Thứ hai, hạ tầng kỹ thuật, công nghệ phục vụ TTKDTM (nhất là thanh toán điện tử) không ngừng được mở rộng, đầu tư và nâng cấp. Thứ ba, số lượng, giá trị các giao dịch được thực hiện qua các phương tiện TTKDTM có sự tăng trưởng mạnh mẽ (nhất là thanh toán qua điện thoại di động và Internet). Thứ tư, thanh toán điện tử trong khu vực dịch vụ công ngày càng được chú trọng, tăng cường. Thứ năm, hầu hết các thành tựu của cuộc Cách mạng công nghiệp lần thứ tư đã được ứng dụng vào hoạt động thanh toán. Tuy nhiên, hoạt động TTKDTM tại Việt Nam vẫn cần phải tiếp tục được quan tâm phát triển mạnh mẽ hơn nữa nhằm khắc phục tâm lý thích sử dụng tiền mặt vẫn còn phổ biến của người dân cũng như để đáp ứng sự thay đổi nhanh chóng của công nghệ. Phó Thống đốc nhấn mạnh: Hội thảo đã thu hút sự quan tâm và tham gia viết bài của các nhà khoa học đến từ các cơ quan, ban, ngành, trường đại học, học viện, viện nghiên cứu, doanh nghiệp và ngân hàng thương mại với tổng số 75 bài viết gửi về Ban Tổ chức. Trải qua các vòng phản biện kín, 52 bài viết đã chính thức được duyệt đăng toàn văn kỷ yếu. Các bài viết đăng trên kỷ yếu Hội thảo đều có hàm lượng chuyên môn khoa học cao, ứng dụng linh hoạt các phương pháp nghiên cứu hiện đại, phản ánh chính xác và toàn diện các vấn đề thực tiễn liên quan tới hoạt động TTKDTM tại Việt Nam hiện nay. Tại Hội thảo, Phó Thống đốc đề nghị các diễn giả, các chuyên gia, các nhà khoa học tập trung thảo luận rõ các nội dung sau: (i) Chính sách thúc đẩy TTKDTM tại Việt Nam, cũng như hoàn thiện khung khổ pháp lý và cơ chế chính sách cho TTKDTM tại Việt Nam. (ii) Thực trạng TTKDTM tại Việt Nam; cơ hội và thách thức; các khuyến nghị chính sách thúc đẩy TTKDTM tại Việt Nam. (iii) Phát triển hạ tầng công nghệ trong TTKDTM; ứng dụng thành tựu của cuộc Cách mạng công nghiệp lần thứ tư trong việc phát triển các sản phẩm dịch vụ ngân hàng; hệ sinh thái thanh toán số.

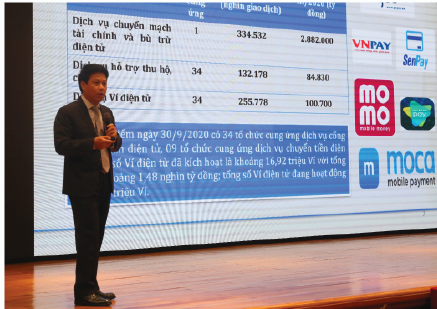

Ông Phạm Tiến Dũng - Vụ trưởng Vụ Thanh toán - NHNN trình bày tham luận tại Hội thảo

Ông Phạm Tiến Dũng, Vụ trưởng Vụ Thanh toán, NHNN trình bày tham luận tại Hội thảo cho biết, hệ sinh thái thanh toán số đã phát huy hiệu quả tối đa trong việc thay đổi thói quen, hành vi tiêu dùng của một bộ phận lớn dân cư trong xã hội, hoạt động TTKDTM trong khu vực chính phủ, dịch vụ hành chính công đã có nhiều chuyển biến tích cực. Thông tư số 16/2020/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 23/2014 /TT-NHNN ngày 19/8/2014 của Thống đốc NHNN hướng dẫn việc mở và sử dụng tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán đã được Phó Thống đốc NHNN Nguyễn Kim Anh ký ngày 04/12/2020 sẽ là nền tảng đầu tiên để thanh toán số, ngân hàng số phát triển.

Về thúc đẩy thanh toán số phát triển thời gian tới, ông Phạm Tiến Dũng cho biết NHNN sẽ thúc đẩy nhanh chóng, hoàn thiện tốt hơn nữa khung pháp lý. Theo thống kê của NHNN, tính đến nay, đã có hơn 30 bệnh viện triển khai thanh toán viện phí điện tử; 50 ngân hàng thương mại hoàn thành kết nối thanh toán thuế điện tử với cơ quan thuế, hải quan trên 63 tỉnh, thành phố, 95% số thu hải quan thực hiện qua ngân hàng; 99% doanh nghiệp đăng ký nộp thuế điện tử; 27 ngân hàng thương mại và 10 tổ chức trung gian thanh toán phối hợp thu tiền điện (doanh thu tiền điện của Tập đoàn Điện lực Việt Nam - EVN thanh toán qua ngân hàng lên tới gần 90%). Theo khảo sát của Công ty PwC đối với 27 nước đã ghi nhận Việt Nam là thị trường tăng trưởng nhanh nhất về thanh toán di động trong năm 2018. Đến nay, toàn thị trường có 77 tổ chức triển khai dịch vụ thanh toán qua Internet và 45 tổ chức cung ứng dịch vụ thanh toán qua điện thoại di động. Các đơn vị đã nghiên cứu, ứng dụng nhiều công nghệ mới, hiện đại vào hoạt động thanh toán, với việc áp dụng xác thực vân tay, nhận diện khuôn mặt, sinh trắc, sử dụng QR Code, Tokenization, thanh toán phi tiếp xúc, công nghệ mPOS... Đến nay có khoảng 30 ngân hàng triển khai dịch vụ thanh toán QR Code, toàn thị trường có hơn 90.000 điểm chấp nhận thanh toán QR Code (một hình thức thanh toán mới, hiện đại tại đơn vị chấp nhận thanh toán tương tự như thanh toán qua POS).

TS. Cấn Văn Lực - Giám đốc Viện Đào tạo và Nghiên cứu BIDV,

Chuyên gia Kinh tế trưởng BIDV và Thành viên Hội đồng Tư vấn

Chính sách Tài chính - Tiền tệ quốc gia trình bày tham luận tại Hội thảo

Chia sẻ về kinh nghiệm quốc tế trong thúc đẩy TTKDTM, TS. Cấn Văn Lực, Giám đốc Viện Đào tạo và Nghiên cứu BIDV, Chuyên gia Kinh tế trưởng BIDV và Thành viên Hội đồng Tư vấn Chính sách Tài chính - Tiền tệ quốc gia đã chỉ ra một vài mô hình hiệu quả tại Trung Quốc, Ấn Độ, Thái Lan như: Tổ chức các chương trình kích cầu, hoàn tiền khi giao dịch điện tử, miễn phí giao dịch nhỏ; xây dựng hệ thống thuế điện tử tích hợp eTAX; xây dựng hệ thống chuyển tiền PromptPay cho phép không cần dùng tài khoản ngân hàng mà có thể dùng mã số định danh quốc gia và số điện thoại di động... Từ đó, TS. Cấn Văn Lực đưa ra những khuyến nghị cần tiếp tục hoàn thiện bao gồm hành lang pháp lý, xây dựng bộ tiêu chí đo lường tỷ lệ sử dụng các phương tiện TTKDTM; ban hành quy định quản lý công ty công nghệ tài chính (fintech), ví điện tử, tiền di động (mobile money); hoàn thiện, cập nhật đề án quốc gia về TTKDTM (có cơ chế giải pháp khuyến khích, cưỡng chế TTKDTM...). Bên cạnh đó, cần sớm có quy định về chia sẻ thông tin, dữ liệu; cơ chế công nhận kết quả thẩm định, xác thực lẫn nhau giữa các tổ chức tín dụng, xây dựng cơ sở dữ liệu định danh cá nhân quốc gia; việc nghiên cứu cấp phép ngân hàng số; nghiên cứu cách tiếp cận, quản lý tiền kỹ thuật số cũng là những điều cần lưu tâm.

Các đại biểu thảo luận trong phiên chuyên đề 1 tại Hội thảo

Tại phiên thảo luận chuyên đề 1 với nội dung "Hoàn thiện khung khổ pháp lý và cơ chế chính sách cho TTKDTM tại Việt Nam", các chuyên gia:

TS. Phan Thanh Đức, Trưởng khoa Hệ thống thông tin quản lý, Học viện Ngân hàng; ông Ngô Hải Phan, Cục trưởng Cục Kiểm soát thủ tục hành chính, Văn phòng Chính phủ; ông Phạm Tiến Dũng, Vụ trưởng Vụ Thanh toán, NHNN; đại tá Trương Sơn Lâm, Phó Cục trưởng Cục An ninh mạng và phòng, chống tội phạm sử dụng công nghệ cao (A05), Bộ Công an; TS. Cấn Văn Lực, Giám đốc Viện Đào tạo và Nghiên cứu BIDV, Chuyên gia Kinh tế trưởng BIDV và Thành viên Hội đồng Tư vấn Chính sách Tài chính - Tiền tệ quốc gia đã cung cấp cho Hội thảo một bức tranh toàn diện về TTKDTM ở Việt Nam hiện nay, kết quả triển khai TTKDTM trong dịch vụ công mà Chính phủ đã thực hiện.

Ông Ngô Hải Phan - Cục trưởng Cục Kiểm soát Thủ tục Hành chính, Văn phòng Chính phủ cho biết, cho đến nay đã có 51/63 tỉnh, thành phố, 12/24 bộ, ngành đã kết nối liên thông Cổng dịch vụ công. Và 43/46 ngân hàng thương mại đã tham gia phục vụ việc thu phí dịch vụ công trên Cổng Dịch vụ Công trực tuyến của Văn phòng Chính phủ. Theo ông, để thúc đẩy TTKDTM thể chế luôn phải đi trước, trong đó nhấn mạnh vai trò người đứng đầu, các chủ thể tham gia thì cần nêu rõ trách nhiệm của từng bên cũng như tiêu chuẩn để kết nối.

Đại tá Trương Sơn Lâm - Phó Cục trưởng Cục An ninh mạng và Phòng chống tội phạm công nghệ cao cho biết, chính trong TTKDTM thì tội phạm công nghệ cao luôn là mối đe doạ lớn nhất. Trong năm 2020 đã có tới 5.000 cuộc tấn công mạng của tội phạm vào các ngân hàng. Vì thế, rất cần sự phối hợp chặt chẽ giữa các ngân hàng thương mại với lực lượng an ninh để phòng chống tội phạm công nghệ cao.

Phiên thảo luận cũng phân tích những vấn đề về bảo mật, an ninh trong TTKDTM, và định hướng thúc đẩy TTKDTM trong tương lai.

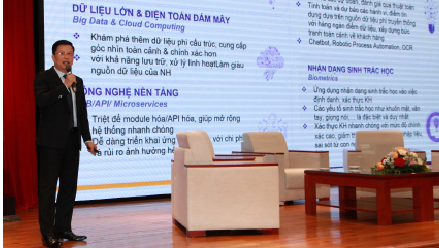

Ông Nguyễn Hưng - Tổng Giám đốc TPBank trình bày tham luận tại Hội thảo

Tham luận của ông Nguyễn Hưng, Tổng Giám đốc Ngân hàng TMCP Tiên Phong (TPBank) trình bày tại Hội thảo tập trung chuyên sâu về ứng dụng công nghệ 4.0 trong dịch vụ thanh toán. Theo ông Nguyễn Hưng, từ những kinh nghiệm thực tiễn triển khai đầu tư công nghệ dịch vụ hiện đại tại TPBank cho thấy, đây chính là hướng đầu tư cho tương lai của ngân hàng, trên quan điểm đầu tư dịch vụ hiện đại phục vụ khách hàng hiện tại cũng chính là ngân hàng cùng khách hàng phát triển đến tương lai. Theo đó, những ứng dụng công nghệ cốt lõi bao gồm kết nối mở (Open API/Open Banking) nhằm mở rộng và tiêu chuẩn hóa kết nối với các bên thứ ba: Công ty fintech, đối tác e-commerce,...; thúc đẩy hợp tác & làm giàu dữ liệu, đồng thời bảo mật dữ liệu khách hàng; dữ liệu lớn và điện toán đám mây (Big Data & Cloud Computing) khám phá thêm dữ liệu phi cấu trúc, cung cấp góc nhìn toàn cảnh và chính xác hơn, với khả năng lưu trữ, xử lý linh hoạt, làm giàu nguồn dữ liệu của ngân hàng; công nghệ nền tảng (ESB/API/Microservices) triệtđể module hóa/API hóa, giúp mở rộng hệ thống nhanh chóng; dễ dàng triển khai ứng dụng mới, với chi phí và rủi ro ảnh hưởng hệ thống thấp; trí tuệ nhân tạo và phân tích dữ liệu (Artificial Intelligence & Data Analytics) giúp phân tích dữ liệu lớn, phi cấu trúc; đưa ra các dự đoán, đánh giá qua thuật toán; tính toán và dự báo các hành vi, điểm tín dụng dựa trên nguồn dữ liệu phi truyền thống với hàng ngàn điểm dữ liệu, xây dựng bức tranh toàn cảnh về khách hàng; ứng dụng nhận dạng sinh trắc học vào việc định danh, xác thực khách hàng nhanh chóng với mức độ chính xác cao, giảm thiểu rủi ro về sai sót nhập liệu, sai sót từ con người… các giải pháp e-KYC bao gồm KYC khách hàng qua video trực tuyến, KYC theo phương thức bắc cầu, KYC qua đại lý ủy quyền của ngân hàng; mô hình ngân hàng tự động livebank; thanh toán QR & contactless; kênh thanh toán Mpos tự động; áp dụng tự động hóa tra soát và đối soát đang áp dụng tại đơn vị…

Các đại biểu thảo luận trong phiên chuyên đề 2 tại Hội thảo

Trong phiên thảo luận chuyên đề 2, các diễn giả Phạm Anh Tuấn, Ủy viên HĐQT Ngân hàng thương mại cổ phần Ngoại thương Việt Nam; ông Lê Mạnh Hùng, Cục trưởng Cục Công nghệ thông tin, NHNN; ông Nguyễn Hưng, Tổng Giám đốc TPBank; ông Võ Quang Lâm, Phó Tổng Giám đốc Tập đoàn Điện lực Việt Nam (EVN); ông Nguyễn Đăng Hùng, Phó Tổng Giám đốc NAPAS; ông Nguyễn Hữu Phúc - Phó Tổng Giám đốc VNPAY đã có những trao đổi về phát triển hạ tầng công nghệ trong TTKDTM; ứng dụng thành tựu của cuộc Cách mạng công nghiệp lần thứ tư trong việc phát triển các sản phẩm dịch vụ ngân hàng; hệ sinh thái thanh toán số. Qua chia sẻ của ông Võ Quang Lâm - Phó Tổng Giám đốc EVN về kinh nghiệm triển khai TTKDTM tại EVN, đây có thể coi là một trong những ngành được đánh giá là thành công nhất về triển khai TTKDTM. Ông Võ Quang Lâm cho biết, lưới điện quốc gia hiện đã phổ cập đến 99,54% hộ tiêu thụ. Và từ năm 2017 đến nay, về cơ bản việc thu tiền điện đã được thực hiện thông qua hệ thống ngân hàng thương mại với con số khoảng 97%. Thực hiện Đề án phát triển TTKDTM tại Việt Nam theo các quyết định của Thủ tướng Chính phủ, tận dụng sự thay đổi quan trọng về cơ chế chính sách, hạ tầng thanh toán của Việt Nam theo định hướng nền kinh tế số trong các năm vừa qua, EVN đã tập trung phát triển hạ tầng công nghệ thông tin và triển khai xây dựng hệ thống cơ sở dữ liệu khách hàng tập trung. Trong nhiều năm qua, EVN đã có những bước tiến mạnh mẽ trong việc ứng dụng công nghệ hiện đại để chăm sóc khách hàng. Thông qua các Trung tâm Chăm sóc khách hàng, EVN không chỉ tiếp nhận các yêu cầu, tư vấn, hỗ trợ khách hàng qua tổng đài điện thoại mà còn đa dạng phương thức phục vụ khách hàng qua website, email, webchat, fanpage, app chăm sóc khách hàng trên thiết bị di động, chatbot - sử dụng trí tuệ nhân tạo (AI) để tư vấn, hỗ trợ khách hàng. Việc thực hiện chuyển đổi số mạnh mẽ và đúng hướng đã tối đa tiện ích dịch vụ cho người sử dụng điện.

Tại phiên thảo luận chuyên đề 2 của Hội thảo, ông Nguyễn Đăng Hùng - Phó Tổng Giám đốc NAPAS cho biết, thời gian qua, trong TTKDTM xuất hiện một số vấn đề pháp lý đòi hỏi cơ quan quản lý cần xử lý như vấn đề bảo vệ cơ sở dữ liệu công dân. Đối với bảo vệ dữ liệu công dân thì an ninh, an toàn là cực kỳ quan trọng. Do đó, cần có cơ sở pháp lý tin cậy liên thông với các dịch vụ điện tử. Việc chia sẻ dữ liệu thông tin là bắt buộc trong xây dựng hệ sinh thái số. Vì thế, việc thúc đẩy nền tảng an ninh bảo mật, chính sách hạn chế thấp nhất rủi ro là rất cấp thiết. Về vấn đề này, ông đề xuất Cục Công nghệ thông tin cần tham mưu cho NHNN xây dựng quy chế nhằm định hướng, điều chỉnh các ngân hàng tuân thủ để lựa chọn các dịch vụ hiệu quả nhất.

Ông Nguyễn Hữu Phúc - Phó Tổng Giám đốc VNPAY chia sẻ, VNPAY mong muốn tham gia chuỗi thúc đẩy TTKDTM với kỳ vọng làm thay đổi thói quen sử dụng của khách hàng trên hai cấp độ: người cung cấp dịch vụ và người dùng cuối cùng. Theo ông Phúc, thời gian qua, các ngân hàng là những đối tác quan trọng của VNPAY để tạo hệ sinh thái TTKDTM trong cung cấp các dịch vụ như vé tàu, xe, khách sạn… trên nền tảng mobile banking.

Hội thảo khoa học Quốc gia “Thúc đẩy TTKDTM trong nền kinh tế số” đã tạo ra một diễn đàn trao đổi có tính tương tác cao giữa các chuyên gia, nhà quản lý, nhà khoa học, nhà nghiên cứu; kịp thời bổ sung, làm rõ thêm nhiều thông tin theo chủ đề của sự kiện trong các báo cáo chưa đề cập đến, mà còn gợi mở ra nhiều vấn đề mới trong lĩnh vực TTKDTM cần tiếp tục quan tâm, nghiên cứu,...

Những nội dung chính được các đại biểu, học giả thảo luận tại Hội thảo về TTKDTM đã đưa ra bức tranh tổng quan về TTKDTM, gồm những vấn đề chính như: Các phương tiện TTKDTM mới trong nền kinh tế số, ứng dụng công nghệ trong giao dịch thanh toán của nền kinh tế; thực trạng TTKDTM tại Việt Nam và các khuyến nghị chính sách thúc đẩy TTKDTM tại Việt Nam; vấn đề tài chính toàn diện và chiến lược tài chính toàn diện quốc gia trong nền kinh tế số tại Việt Nam của các tác giả, nhóm tác giả quan tâm và đưa vào trong nội dung một số bài tham luận. Tại Hội thảo, đa phần các diễn giả cho rằng, thời gian qua, giai đoạn 2016 - 2020, về cơ bản TTKDTM tại Việt Nam đã đạt được các bước tiến cả về lượng và chất, đồng thời, tiềm năng về TTKDTM ở nước ta còn nhiều. Để thúc đẩy TTKDTM, các đại biểu, các diễn giả đều có quan điểm thống nhất việc cần sớm hoàn thiện hành lang pháp lý và cơ chế bảo mật cho TTKDTM. Có thể thấy, vấn đề về công nghệ, ngân hàng số, thanh toán số đều nằm trong nội dung chính của Chiến lược tài chính toàn diện quốc gia. Nghiên cứu thực tiễn chỉ ra rằng, để đạt được nền kinh tế không tiền mặt đòi hỏi phải tăng cường thúc đẩy tài chính toàn diện. Và để đạt được mức độ tài chính toàn diện cao thì đòi hỏi phải có những chính sách mạnh mẽ phát triển nền kinh tế không dùng tiền mặt hay TTKDTM. Việc thúc đẩy nền kinh tế không dùng tiền mặt trong nền kinh tế số và tài chính toàn diện có mối quan hệ mật thiết với nhau. Nền kinh tế Việt Nam đang hướng tới nền kinh tế kỹ thuật số, trong đó thương mại điện tử là một phần quan trọng của xu hướng đó. Các vấn đề về kinh tế số và tác động của kinh tế số đến hoạt động ngành Ngân hàng đã thu hút được sự quan tâm của các nhà khoa học, nhà quản lý và các đại biểu tham dự Hội thảo.

MT tổng hợp

Theo Tạp chí Ngân hàng số 23/2020