Tóm tắt: Trong năm vừa qua, chúng ta đã chứng kiến rất nhiều vụ sụp đổ của những ông lớn trong lĩnh vực ngân hàng, điều này dấy lên hồi chuông cảnh báo về tính chất dễ đổ vỡ của ngân hàng. Việc một ngân hàng đổ vỡ thể hiện kỉ luật thị trường đối với những ngân hàng có hoạt động kinh doanh thiếu an toàn, lành mạnh nhưng lại tạo ra nhiều hệ lụy cho nền kinh tế, ảnh hưởng đến niềm tin của công chúng và người gửi tiền. Do vậy, cơ quan quản lí nhà nước cần phải có những công cụ để hài hòa hóa mối quan hệ này, vừa tăng trách nhiệm của chủ sở hữu, cổ đông và người có liên quan của ngân hàng, vừa bảo vệ quyền và lợi ích hợp pháp của người gửi tiền và chủ nợ của ngân hàng đó. Để làm được điều này, cơ quan quản lí cần có những thẩm quyền cho phép xử lí ngân hàng một cách nhanh chóng, kịp thời nhằm giúp cho các ngân hàng giải quyết được khó khăn trước mắt, không để cho tình trạng khó khăn của ngân hàng trở nên trầm trọng hơn. Bài viết làm rõ một số trường hợp cơ quan có thẩm quyền đã xử lí đối với các ngân hàng lớn trong thời gian gần đây nhằm đưa ra một số khuyến nghị cho Việt Nam trong quá trình hoàn thiện pháp luật về xử lí ngân hàng yếu kém.

Từ khóa: Xóa nợ bắt buộc, chuyển nợ thành cổ phần.

RESOLUTION AUTHORITIES POWERS FOR EFFECTIVE AND TIMELY RESOLUTION OF FAILING BANKS: INTERNATIONAL EXPERIENCE AND LESSONS FOR VIETNAM

Abstract: Recently, we have witnessed various collapses of giants in the banking sector which raises the warning flag about the vulnerability of banks. Bank collapse demonstrates the market discipline for those lacking safe and sound operations but poses negative impact on the economy, influencing the public and depositor’s confidence. Therefore, competent authorities need to have the particular tools to harmonize this relationship to make increase the responsibility of owners, shareholders and stakeholders of banks as well as protecting the lawful rights of depositors and creditors of banks. To meet this ending, the competent authority shall be attributed the powers allowing them to resolve the banks on time to assist banks dealing with difficulties and preventing banks from exarcebating the situations. This article aims to identify some banking resolution cases recently to draw up some lessons for Vietnam in improving its regulations dealing with weak banks.

Keywords: Debt forgiveness, debt/equity swap.

1. Đặt vấn đề

Từ đầu năm đến nay, chúng ta chứng kiến hàng loạt các sự kiện đổ vỡ ngân hàng tại Hoa Kỳ, Thụy Sỹ như: (i) Ngân hàng Silicon Valley Santa Clara, California (đóng cửa vào ngày 10/3/2023 và sau đó đã được Công ty Bảo hiểm tiền gửi liên bang Hoa Kỳ (FDIC) tiếp nhận và chuyển nhượng một phần cho Ngân hàng First Citizens và Công ty Trust, Raleigh, Bắc Carolina);

(ii) Ngân hàng Signature, New York (đóng cửa vào ngày 12/3/2023 và sau đó đã được FDIC tiếp nhận và chuyển nhượng một phần cho Ngân hàng Flagstar National Association, Hicksville, New York - công ty con của New York Community Bancorp, Inc., Westbury, New York); (iii) Ngân hàng First Republic, San Francisco, California (đóng cửa vào ngày 01/5/2023 và sau đó đã được FDIC tiếp nhận và chuyển nhượng một phần cho Ngân hàng JPMorgan Chase); (iv) Ngân hàng Heartland Tri-State,Elkhart, Kansas (đóng cửa vào ngày 28/7/2023 và sau đó đã được FDIC tiếp nhận và chuyển nhượng một phần cho Ngân hàng Dream First National Association, Syracuse, Kansas); (v) Credit Suisse của Thụy Sỹ đã được chuyển nhượng cho Ngân hàng UBS; (vi) Ngân hàng Silicon Valley Chi nhánh Anh quốc (SVBUK) cũng đã được chuyển nhượng cho Ngân hàng HSBC1.

Các sự kiện đổ vỡ này đã thực sự dấy lên hồi chuông cảnh báo về tính chất dễ đổ vỡ của các ngân hàng, đặc biệt ở những ngân hàng có hoạt động kinh doanh, quản trị thiếu an toàn, lành mạnh. Sẽ không còn khái niệm "quá lớn để đổ vỡ" (too big to fail) bởi cần có những kỉ luật thị trường để gia tăng trách nhiệm của các cổ đông, chủ sở hữu, người quản lí ngân hàng trong việc điều hành, đưa ra các quyết sách mang tính chiến lược, ảnh hưởng đến hoạt động ngân hàng.

Nhưng đổi lại, người gửi tiền nhỏ lẻ sẽ là đối tượng chịu một phần không nhỏ thiệt hại khi xảy ra tình trạng đổ vỡ ngân hàng. Điều này đặt ra bài toán cho các các cơ quan quản lí trong việc hài hòa hóa các công cụ chính sách để đảm bảo vừa nâng cao kỉ luật thị trường theo hướng gia tăng trách nhiệm chủ động từ các chủ thể có liên quan, vừa bảo vệ quyền và lợi ích hợp pháp của người gửi tiền, khách hàng vay cũng như chủ nợ khác, góp phần củng cố niềm tin và thiết lập kênh đầu tư an toàn, bền vững (cho nhóm khách hàng có nguồn tiền nhàn rỗi) và kênh dẫn vốn ổn định đến các dự án thực và hiệu quả.

Để giảm thiểu thiệt hại, chi phí cho các bên có liên quan, bao gồm cả nền kinh tế trong quá trình xử lí các ngân hàng đang đổ vỡ, điều kiện tiên quyết là việc xử lí ngân hàng phải diễn ra một cách nhanh chóng, kịp thời. Điều này đòi hỏi cơ quan xử lí cần được trao những thẩm quyền cho phép cơ quan này thực hiện các quyền của cổ đông, chủ nợ nhằm giảm thiểu tối đa những hạn chế trong trường hợp cổ đông, chủ nợ thiếu hợp tác.

Bài viết sẽ tập trung vào việc phân tích một số khuyến nghị và kinh nghiệm quốc tế về vấn đề này để đúc kết bài học Việt Nam có thể tham khảo trong quá trình hoàn thiện pháp luật về xử lí ngân hàng yếu kém.

2. Khuyến nghị của tổ chức quốc tế

Trong tài liệu "Những khía cạnh của cơ chế xử lí tổ chức tài chính hiệu quả" do Hội đồng ổn định tài chính (FSB) ban hành tháng 10/2011, FSB đã chỉ ra mục tiêu của một cơ chế xử lí tổ chức tài chính hiệu quả là phải đảm bảo rằng việc xử lí tổ chức tài chính là khả thi và không tạo ra những gián đoạn nghiêm trọng đối với hệ thống cũng như không để người đóng thuế phải chịu thiệt hại, nghĩa là cần phải bảo vệ những chức năng thiết yếu của nền kinh tế (do hệ thống ngân hàng cung cấp) nhưng cổ đông, chủ nợ không có bảo đảm và không được bảo hiểm phải là những chủ thể đầu tiên gánh chịu những khoản thua lỗ của tổ chức tài chính.

Cụ thể là, cơ quan xử lí cần phải có thẩm quyền trong việc yêu cầu tổ chức tài chính xóa nợ; chuyển nợ thành vốn góp hoặc các công cụ bảo lãnh (Bail in) khác theo thứ tự tương ứng với thứ tự phân chia các khoản nợ trong trường hợp tổ chức tài chính bị phá sản. Cơ chế này được thực hiện khi tổ chức tài chính đã được đặt vào quá trình xử lí và có thể được cơ quan có thẩm quyền xử lí thực hiện đồng thời với các công cụ khác như loại bỏ các tài sản có vấn đề, thay thế người quản lí và thông qua kế hoạch kinh doanh mới… để đảm bảo khả năng tồn tại của tổ chức tài chính hoặc tổ chức mới được thành lập sau khi thực hiện Bail in2.

Ngoài ra, đi cùng với cơ chế này, FSB cũng đưa ra nguyên tắc đảm bảo rằng không chủ nợ nào sẽ nhận lại được ít hơn so với những gì họ có thể được nhận nếu tổ chức tài chính đó bị phá sản. Do vậy, để đảm bảo thực hiện nguyên tắc này, việc xử lí sẽ được thực hiện theo cách tôn trọng thứ tự ưu tiên của các khoản nợ, theo đó cổ đông phải là những người chịu lỗ trước tiên, nợ thứ cấp phải được xóa toàn bộ trước nợ ưu tiên; đồng thời chủ nợ phải có quyền được bồi thường nếu họ không nhận được số tiền tối thiểu mà họ có thể được nhận nếu tổ chức tài chính bị thanh lí theo cơ chế phá sản2.

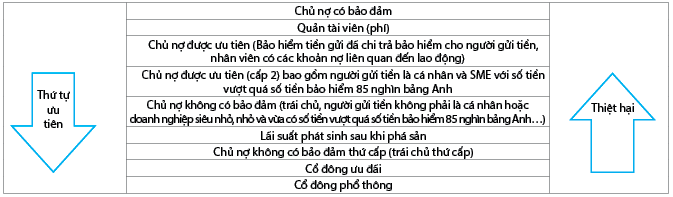

Tương tự, theo Chỉ thị về phục hồi và xử lí ngân hàng của châu Âu (BRRD), tiền gửi có bảo hiểm (và bảo hiểm tiền gửi) được siêu ưu tiên. Điều này có nghĩa là khi phá sản, bảo hiểm tiền gửi có vị thế cao hơn trong danh sách thứ tự các chủ nợ. Điều này giúp giảm rủi ro vì rằng việc đổ vỡ của một ngân hàng có thể làm suy yếu các tổ chức tài chính khác và giảm thiểu chi phí chung cho ngành. Tiền gửi từ cá nhân và doanh nghiệp nhỏ và vừa vượt quá số tiền được bảo hiểm cũng sẽ được ưu tiên hơn so với các chủ nợ ưu tiên nhưng không có bảo đảm (bao gồm tiền gửi không được bảo hiểm bởi bảo hiểm tiền gửi) nhưng vẫn xếp sau tiền gửi có bảo hiểm3. (Bảng 1)

Bảng 1: Thứ tự ưu tiên thanh toán khi phá sản

Nguồn: Tác giả phân tích

Như vậy, để đưa ra các biện pháp phù hợp, cơ quan xử lí phải có đánh giá toàn diện các phương án, trong đó có cả phương án thanh lí, phá sản ngân hàng để xem xét phương án nào mang lại hiệu quả và chi phí xử lí hợp lí nhất. Việc xóa nợ bắt buộc hoặc chuyển nợ thành vốn góp sẽ giúp giảm tỉ lệ nợ phải trả của tổ chức tài chính, góp phần phục hồi năng lực tài chính cho tổ chức tài chính và cũng làm sạch bảng cân đối kế toán, từ đó tăng cường khả năng chuyển nhượng cũng như giá chuyển nhượng của tổ chức tài chính cho chủ sở hữu mới. Tuy nhiên, việc làm này vẫn phải được thực hiện dựa trên nguyên tắc bảo vệ quyền lợi của chủ nợ, cho dù là chủ nợ không có bảo đảm.

Như vậy, theo FSB4, để việc xử lí ngân hàng được thực hiện một cách có hiệu quả, cơ quan xử lí cần phải có các thẩm quyền sau:

(i) Về thẩm quyền chung

Thay thế các vị trí lãnh đạo cấp cao của ngân hàng; chỉ định người để kiểm soát và quản lí ngân hàng với mục tiêu là khôi phục lại toàn bộ hoặc một phần hoạt động kinh doanh của ngân hàng; vận hành và xử lí ngân hàng, bao gồm thẩm quyền chấm dứt các hợp đồng, tiếp tục hoặc chuyển nhượng các hợp đồng, mua, bán tài sản, xóa nợ và thực hiện các hành động cần thiết để tái cấu trúc hoặc xóa bỏ các hoạt động ngân hàng; thay thế các quyền của cổ đông ngân hàng được xử lí, bao gồm các quyền yêu cầu phải có sự chấp thuận của cổ đông đối với một số giao dịch đặc biệt để cho phép sáp nhập, hợp nhất, bán, tăng vốn hoặc các biện pháp khác để tái cấu trúc và xử lí hoạt động kinh doanh của ngân hàng...

(ii) Về thẩm quyền cụ thể

Cơ quan xử lí cần có thẩm quyền để chuyển nhượng các tài sản và nghĩa vụ nợ của ngân hàng cho bên thứ ba hoặc cho tổ chức bắc cầu. Sự chuyển nhượng này không yêu cầu phải có sự đồng ý của bất kì bên nào có liên quan hay chủ nợ của ngân hàng. Ngoài ra, cơ quan xử lí cần được trao quyền để thực hiện Bail in thông qua việc xóa nợ theo thứ tự của các khoản nợ được ưu tiên phân chia trong trường hợp ngân hàng đó bị phá sản hoặc quyền chuyển nợ thành vốn góp…

3. Kinh nghiệm quốc tế

Trên cơ sở khuyến nghị của tổ chức quốc tế cũng như chỉ thị chung của Liên minh châu Âu, các quốc gia đã có sự điều chỉnh pháp luật trong nước, trao quyền nhiều hơn cho cơ quan xử lí.

Theo quy định tại Điều 1.(2) và Điều 1.(3) Chương 1 Luật Ngân hàng 2009 của Vương quốc Anh5, cơ chế xử lí đặc biệt bao gồm: (i) 05 giải pháp ổn định; (ii) Phá sản ngân hàng; (iii) Áp dụng quy trình quản lí hành chính đối với ngân hàng. Trong đó, 05 giải pháp ổn định bao gồm: (a) Chuyển nhượng cho một tổ chức tư nhân; (b) Chuyển nhượng cho một ngân hàng bắc cầu; (c) Chuyển nhượng cho một công ty quản lí tài sản6; (d) Bail in; (e) Chuyển nhượng tạm thời cho nhà nước.

Tương tự, theo Phần II Luật Dodd - Frank, Hoa Kỳ có 05 công cụ để xử lí là bán tài sản cho bên thứ ba; chuyển nhượng tài sản cho công ty tài chính bắc cầu; hợp nhất tổ chức tài chính với công ty khác; chuyển những tài sản hoặc nghĩa vụ nợ được tách biệt cho bên thứ ba mà không cần sự đồng ý của các bên có liên quan, các tài sản chủ nợ không có bảo đảm và cổ đông.

Các khoản lỗ sẽ được phân bổ theo trật tự thứ tự ưu tiên (cột bên phải) giữa các chủ nợ sở hữu cổ phần, khoản nợ thứ cấp và khoản nợ cao cấp không được bảo đảm7.

Vậy Bail in là gì?

Bail in trong xử lí ngân hàng là cách mà ngân hàng có vấn đề sử dụng các tài sản và nguồn lực của mình để “tự bổ sung vốn”. Bail in trong xử lí ngân hàng có thể là việc chuyển đổi nợ thành vốn góp, kết quả là giúp xóa bớt các khoản nợ ra khỏi sổ sách của ngân hàng. Như vậy, về bản chất, biện pháp này không cấp bổ sung thanh khoản cho ngân hàng nên trong một số trường hợp, biện pháp cho Bail in có thể được sử dụng cùng với các biện pháp khác như ngân hàng bắc cầu và chủ nợ của ngân hàng có vấn đề có thể trở thành cổ đông của ngân hàng bắc cầu8.

Tuy nhiên, Bail in không thể được áp dụng khi nghĩa vụ nợ được bảo đảm bằng tài sản và các nghĩa vụ nợ khác như tiền gửi, khoản vay liên ngân hàng, lương, thuế và phúc lợi. Ngoài ra, khi áp dụng Bail in thì phải phù hợp với trật tự về cấu trúc vốn của ngân hàng, xóa nợ của cổ đông trước rồi tới các chủ nợ sau. Cơ quan có thẩm quyền có quyền quyết định nghĩa vụ nợ nào được chuyển thành vốn góp hoặc bị xóa9 và do các công cụ xử lí (trong đó có Bail in) tác động đến quyền sở hữu của cổ đông, chủ nợ, nên theo quy định của Vương quốc Anh, để thực hiện các công cụ này, cơ quan xử lí phải xác định rằng đó là việc làm cần thiết để bảo vệ lợi ích công cộng10.

Tại Thụy Sỹ11, Cơ quan Giám sát hệ thống tài chính (FINMA) đã thực hiện giám sát tăng cường Credit Suisse trong nhiều tháng. Trong giai đoạn này, ngân hàng đã thực hiện hàng loạt các biện pháp để ổn định tình hình, nhưng vẫn chưa đủ để lấy lại niềm tin cho ngân hàng. Do đó, giải pháp chuyển nhượng cho UBS được chứng minh là hiệu quả nhất. Tuy nhiên, để chuyển nhượng cho UBS, FINMA đã thực hiện xóa một số khoản nợ của Credit Suisse.

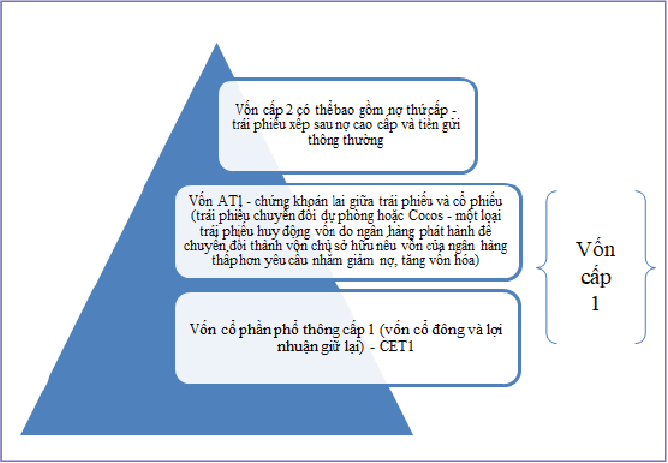

Ngày 23/3/2023, FINMA đã giải thích về cơ sở xóa số công cụ vốn AT112. FINMA đã hướng dẫn Credit Suisse xóa sổ hoàn toàn công cụ vốn AT1 và thông báo ngay lập tức cho các trái chủ có liên quan. Tuy nhiên, trái phiếu Tier 2 không bị xóa sổ.

Về cơ sở để xóa nợ, công cụ vốn AT1 được phát hành bởi Credit Suisse được xóa sổ khi có một sự kiện sống còn xảy ra, đặc biệt là khi có sự hỗ trợ từ chính phủ. Do Credit Suisse đã được cấp khoản vay hỗ trợ thanh khoản do Hội đồng liên bang bảo lãnh vào ngày 19/3/202313 nên các điều kiện hợp đồng để xóa sổ các công cụ vốn AT1 đã đáp ứng.

Giải thích thêm về cơ chế này, các ngân hàng quan trọng hệ thống của quốc gia phải đáp ứng yêu cầu về việc thiết lập vốn CET1 và AT1 để sử dụng khi có khủng hoảng xảy ra. Trong đó, vốn cấp 1 được tính bằng vốn CET1 cộng với vốn cấp 1 bổ sung (AT1). Vốn cổ phần phổ thông cấp 1 bao gồm vốn cốt lõi của ngân hàng và bao gồm cổ phiếu phổ thông, thặng dư cổ phiếu do phát hành cổ phiếu phổ thông, lợi nhuận để lại, cổ phiếu phổ thông do các công ty con phát hành và do bên thứ ba nắm giữ và thu nhập tổng hợp tích lũy khác (AOCI). CET1 là thước đo khả năng thanh toán của ngân hàng để đánh giá sức mạnh vốn của ngân hàng. AT1 là loại trái phiếu đặc biệt, như một cách để “bảo lãnh” cho các ngân hàng đang phá sản. Những trái phiếu này mang lại lợi tức cao hơn, nhưng có rủi ro lớn hơn cho những người nắm giữ chúng, vì nếu hoạt động kinh doanh của ngân hàng suy giảm mạnh, tổ chức đó có thể xóa nợ trái phiếu AT1 của mình. (Hình 1)

Hình 1: Giải thích thêm về cơ chế FINMA xóa một số khoản nợ của Credit Suisse

(Thứ tự này xác lập ưu tiên, theo đó nếu trong quá trình xử lí tổ chức tài chính yếu kém, một nguyên tắc cố định là không chủ nợ nào sẽ nhận được ít hơn so với những gì họ có thể được nhận nếu đặt tổ chức tài chính vào tình trạng phá sản)

Nguồn: Tác giả phân tích

Theo quy định tại Điều 6B Chương 2 Luật Ngân hàng 2009 của Vương quốc Anh14, quy định về giảm giá bắt buộc, chuyển đổi các công cụ vốn và nghĩa vụ nợ dẫn đến kết quả là các công cụ vốn lõi cấp 1 (common equity tier 1 - CET 1) của ngân hàng sẽ bị hủy bỏ, chuyển nhượng hoặc bị pha loãng phù hợp với nguyên tắc rằng các khoản lỗ trước hết sẽ do trái chủ nắm giữ các công cụ đó gánh chịu. Đồng thời, vốn bổ sung cấp 1 (additional tier 1 - AT1) của ngân hàng sẽ bị giảm hoặc công cụ đó sẽ bị chuyển (trực tiếp hoặc gián tiếp) thành công cụ vốn lõi cấp 1 (hoặc cả 2)… Trên thực tế, trong vụ việc SVBUK được bán cho HSBC, Ngân hàng Trung ương (NHTW) Anh đã sử dụng cả công cụ Bail in và chuyển nhượng SVBUK cho HSBC. Theo đó, NHTW Anh đã dự thảo công cụ giảm giả bắt buộc (resolution instrument) và chuyển nhượng cổ phần cho HSBC, ở đây có sự kết hợp cả Bail in và việc chuyển nhượng cho tổ chức tư nhân khác. Công cụ giảm vốn bắt buộc có kết quả là tài sản của SVBUK bằng 0 (tài sản bằng 0); xóa toàn bộ nợ (write down) (nghĩa vụ bằng 0) và chuyển toàn bộ cổ phần cho HSBC với giá 1 bảng Anh15.

Bên cạnh đó, theo quy định của Điều 6E Chương 2 Luật Ngân hàng 2009 của Vương quốc Anh16, trước khi NHTW Anh thực hiện công cụ giảm giá bắt buộc hoặc thực hiện bất kì thẩm quyền ổn định nào thì NHTW Anh phải đảm bảo rằng tất cả tài sản và nghĩa vụ nợ của ngân hàng phải được định giá. Tương tự, Điều 24 Luật Phục hồi và Xử lí ngân hàng của Albania17 cũng quy định trước khi khởi động quy trình xử lí hoặc thực hiện thẩm quyền xóa nợ hoặc chuyển nợ thành vốn góp, cơ quan xử lí phải đảm bảo việc định giá các tài sản và nghĩa vụ nợ của ngân hàng được thực hiện một cách công bằng, thận trọng và theo giá trị thực tế. Cả hai quốc gia này đều yêu cầu cơ quan xử lí phải thuê định giá viên độc lập để tiến hành việc định giá, tuy nhiên pháp luật cũng cho phép cơ quan có thẩm quyền được trực tiếp tiến hành việc định giá tạm thời để đảm bảo tiến độ xử lí ngân hàng. Thậm chí, Điều 26.2 Luật Phục hồi và Xử lí ngân hàng của Albania quy định trong trường hợp cơ quan xử lí chuyển nhượng cổ phần hoặc các công cụ sở hữu, tài sản, quyền và nghĩa vụ nợ cho bên nhận chuyển nhượng thì cơ quan xử lí không cần phải tuân thủ các yêu cầu về mặt trình tự, thủ tục theo quy định tại Luật Doanh nghiệp hay Luật Chứng khoán mà chỉ cần tuân thủ quy định tại Luật Phục hồi và Xử lí ngân hàng18.

4. Khuyến nghị đối với Việt Nam

Từ những khuyến nghị của tổ chức quốc tế và kinh nghiệm quốc tế trên cho thấy, pháp luật Việt Nam chưa trao cho cơ quan xử lí thẩm quyền tác động đến quyền sở hữu của cổ đông, chủ sở hữu phần vốn góp và chủ nợ.

Theo quy định của pháp luật hiện hành ghi nhận tại Bộ luật Dân sự và Luật Các tổ chức tín dụng (TCTD), thì việc chuyển nhượng cổ phần, phần vốn góp, khoản nợ là quyền của cổ đông, chủ sở hữu phần vốn góp và chủ nợ. Do vậy, việc chuyển nhượng hay xóa nợ, chuyển nợ thành vốn góp chỉ được thực hiện khi những người này tự nguyện. Đồng thời, việc bán các tài sản có giá trị lớn của ngân hàng phải do Đại hội đồng cổ đông, Đại hội thành viên quyết định. Điều này sẽ hạn chế quyền của Ngân hàng Nhà nước Việt Nam (NHNN) trong việc xử lí các ngân hàng yếu kém và không đảm bảo việc xử lí được thực hiện nhanh chóng, kịp thời khi cổ đông, chủ sở hữu phần vốn góp thiếu hợp tác trong quá trình xử lí ngân hàng yếu kém.

Do vậy, trong quá trình hoàn thiện pháp luật về xử lí ngân hàng yếu kém, cơ quan chủ trì soạn thảo Luật Các TCTD (sửa đổi) có thể cân nhắc thêm việc bổ sung quyền của NHNN trong việc chuyển nhượng cổ phần, phần vốn góp, tài sản, quyền, nghĩa vụ nợ cũng như thực hiện việc xóa nợ bắt buộc, chuyển nợ thành vốn góp mà không cần sự đồng ý của bất kì bên nào.

Và để cân bằng giữa lợi ích công và quyền của cổ đông, chủ nợ, cơ quan chủ trì soạn thảo có thể bổ sung quy định yêu cầu NHNN thuê tổ chức định giá độc lập (do ngân hàng chịu chi phí) hoặc thực hiện định giá tạm thời tại thời điểm trước khi tiến hành xử lí ngân hàng để đảm bảo xác định đúng giá trị của cổ phần, phần vốn góp cũng như tài sản, quyền, nghĩa vụ nợ của ngân hàng.

5. Kết luận

Việc kéo dài thời gian xử lí ngân hàng yếu kém sẽ làm tăng chi phí, thiệt hại cho những người có liên quan, bao gồm cả cơ quan nhà nước. Do vậy, cơ quan xử lí cần phải có những công cụ đủ mạnh mẽ và quyết liệt để xử lí ngân hàng một cách nhanh chóng và hiệu quả, đặc biệt là trong trường hợp có sự bất hợp tác của các cổ đông, chủ sở hữu ngân hàng. Tuy nhiên, các yêu cầu về đánh giá, định giá từ cơ quan quản lí, từ tổ chức độc lập cũng cần được đặt ra để đảm bảo rằng các công cụ đó được sử dụng một cách minh bạch và thận trọng, đặt lợi ích công lên ưu tiên hàng đầu nhưng cũng cần đảm bảo quyền và lợi ích hợp pháp, hợp lí của cổ đông, chủ sở hữu phần vốn góp và chủ nợ.

1 Tổng hợp thông tin từ thông cáo báo chí của FDIC, FINMA và NHTW Anh, https://www.fdic.gov/; https://www.finma.ch/en/; https://www.bankofengland.co.uk/

2 FSB, Key attributes of effective resolution regimes for financial institutions, 10/2011, https://www.fsb.org/wp-content/uploads/r_111104cc.pdf

3 The Bank of England’s approach to resolution, 10/2017, https://www.bankofengland.co.uk/-/media/boe/files/news/2017/october/the-bank-of-england-approach-to-resolution.pdf

4 FSB, Key attributes of effective resolution regimes for financial institutions, 10/2011, https://www.fsb.org/wp-content/uploads/r_111104cc.pdf

5 https://www.legislation.gov.uk/ukpga/2009/1

6 Được sở hữu toàn bộ hoặc một phần bởi NHTW Anh hoặc Bộ Tài chính theo Điều 12ZA Chương 2 Luật Ngân hàng 2009 của Anh.

7 Bank resolutions and receivership, FDIC, xem tại https://www.fdic.gov/bank/historical/crisis/chap6.pdf

8 Christoph Thole, ‘Bank Crisis Management and Resolution-Core Features of Bank Recovery and Resolution Directive’ (University of Tuebingen 22 July 2014) http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2469807&rec=1&srcabs=2610594&alg=1&pos=3

9 Hao SHUANG, ‘A Comparative Study of Structured Early Intervention for Banks in the United States, the United Kingdom and China’, Durham University, 2020, http://etheses.dur.ac.uk/13615/1/Thesis_.pdf?DDD19+

10 Phần 7 Chương 3 Luật Ngân hàng 2009 của Vương quốc Anh, https://www.legislation.gov.uk/ukpga/2009/1/contents

11 Thông cáo báo chí của FINMA https://www.finma.ch/en/news/2023/03/20230323-mm-at1-kapitalinstrumente/

12 Công cụ AT1 tại Thụy Sỹ được thiết kế để có thể bị xóa sổ hoặc chuyển đổi thành vốn phổ thông cấp 1 trước khi vốn cổ phần của ngân hàng có liên quan được sử dụng hoàn toàn hoặc xóa sổ. Công cụ này được phát hành công khai bởi các ngân hàng lớn và thường được nắm giữ bởi các nhà đầu tư là tổ chức do rủi ro cao.

13 Ngày 19/3/2023 trước đó, Hội đồng liên bang đã thực thi Pháp lệnh khẩn cấp về khoản vay hỗ trợ thanh khoản và cấp bảo lãnh khả năng thanh toán cho khoản vay hỗ trợ thanh khoản từ NHTW Thụy Sỹ cho các ngân hàng quan trọng hệ thống. Pháp lệnh cho phép FINMA yêu cầu ngân hàng vay và tập đoàn tài chính xóa vốn AT1. Do vậy, dựa trên thỏa thuận hợp đồng và pháp lệnh khẩn cấp, FINMA đã hướng dẫn Credit Suisse xóa sổ trái phiếu AT1.

14 https://www.legislation.gov.uk/ukpga/2009/1/section/6E

15 https://www.bankofengland.co.uk/news/2023/march/statement-on-silicon-valley-bank

16 https://www.legislation.gov.uk/ukpga/2009/1

17 https://www.bankofalbania.org/About_the_Bank/Legislation/Law_133_2016_On_the_recovery_and_resolution_of_banks_in_the_Republic_of_Albania.html

18 https://www.bankofalbania.org/About_the_Bank/Legislation/Law_133_2016_On_the_recovery_and_resolution_of_banks_in_the_Republic_of_Albania.html

Tài liệu tham khảo:

1. Christoph Thole, ‘Bank Crisis Management and Resolution-Core Features of Bank Recovery and Resolution Directive’, University of Tuebingen, 22 July 2014. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2469807&rec=1&srcabs=2610594&alg=1&pos=3

2. Hao SHUANG, ‘A Comparative Study of Structured Early Intervention for Banks in the United States, the United Kingdom and China’, Durham University, 2020, http://etheses.dur.ac.uk/13615/1/Thesis_.pdf?DDD19+

3. Luật Ngân hàng Anh quốc 2009, https://www.legislation.gov.uk/ukpga/2009/1/contents

4. Luật Phục hồi và Xử lí ngân hàng Albania 2016, https://www.bankofalbania.org/About_the_Bank/Legislation/Law_133_2016_On_the_recovery_and_resolution_of_banks_in_the_Republic_of_Albania.html

5. Sổ tay Xử lí ngân hàng do FDIC ban hành, https://www.fdic.gov/bank/historical/crisis/chap6.pdf

6. FINMA, https://www.finma.ch/en/

7. NHTW Anh, https://www.bankofengland.co.uk/

8. FDIC, https://www.fdic.gov/

Tạ Quang Đôn

Vụ trưởng Vụ Pháp chế, Ngân hàng Nhà nước Việt Nam

https://tapchinganhang.gov.vn