Tóm tắt: Bài viết này nghiên cứu thực trạng chi ngân sách nhà nước (NSNN) cho hoạt động tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước do Ngân hàng Phát triển Việt Nam (VDB) thực hiện từ khi thành lập đến nay. Trên cơ sở phân tích ảnh hưởng của việc cấp bù chênh lệch lãi suất và phí quản lý cho hoạt động tín dụng đầu tư và tín dụng xuất khẩu tại VDB đến bội chi NSNN và tác động của việc chậm thực hiện các khoản chi này từ NSNN đến kết quả hoạt động của VDB, tác giả bài viết đưa ra một số khuyến nghị nhằm giảm thiểu tác động của việc cấp bù chênh lệch lãi suất và phí quản lý đối với NSNN cũng như đối với VDB.

Từ khóa: Chi NSNN, tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước, Ngân hàng Phát triển Việt Nam.

THE STATE BUDGET EXPENDITURES FOR INVESTMENT CREDIT AND EXPORT CREDIT: CURRENT SITUATION AND RECOMMENDATIONS

Abstract: This article studies the reality of the state budget expenditures for investment credit and export credit carried out by Vietnam Development Bank (VDB) since its establishment. By analyzing the impact of the grant of the interest rate difference compensation and management fee to VDB on the state budget deficit and the repercussion of the delay in the implementation of these expenditures from the state budget on the operating results of VDB, the author suggests some recommendations to minimize the impact of the grant of the interest rate difference compensation and management fee towards the state budget as well as VDB.

Keywords: The state budget expenditures, investment credit and export credit of the State, Vietnam Development Bank.

1. Đặt vấn đề

Theo quy định của pháp luật Việt Nam, chi NSNN bao gồm rất nhiều khoản chi và được phân chia theo các nhóm khác nhau. Trong đó, chi đầu tư và hỗ trợ cho các doanh nghiệp, các tổ chức kinh tế và các tổ chức tài chính của Nhà nước được xếp vào chi đầu tư phát triển (ĐTPT).

Từ năm 2006, Thủ tướng Chính phủ quyết định thành lập Ngân hàng Phát triển Việt Nam (VDB) trên cơ sở tổ chức lại một tổ chức tài chính nhà nước là Quỹ Hỗ trợ phát triển (DAF) để thực hiện một số chính sách tín dụng của Nhà nước. Từ đó đến nay, các khoản hỗ trợ từ NSNN cho hoạt động tín dụng nhà nước tại Quỹ Hỗ trợ phát triển trước đây được chuyển thành khoản hỗ trợ cho hoạt động tín dụng nhà nước tại VDB và được tính vào chi ĐTPT.

Tuy nhiên, cùng với tiến trình cải cách tài chính công nhằm xây dựng nền tài chính quốc gia lành mạnh, trong Chiến lược Tài chính đến năm 2020 được phê duyệt theo Quyết định số 450/QĐ-TTg ngày 18/4/2012 của Thủ tướng Chính phủ, một trong những giải pháp nâng cao hiệu quả đầu tư của nguồn vốn NSNN được đưa ra là đổi mới phương thức phát triển tín dụng nhà nước theo nguyên tắc thương mại. Điều này cũng đồng nghĩa với việc các khoản chi từ NSNN cho các tổ chức thực hiện chính sách tín dụng nhà nước, trong đó có VDB, sẽ được thu hẹp nhằm giảm dần bội chi NSNN và đảm bảo tính bền vững của nền tài chính quốc gia.

Song song với yêu cầu về phát triển tín dụng nhà nước theo nguyên tắc thương mại như trên, tại Quyết định số 369/QĐ-TTg ngày 28/02/2013 về việc phê duyệt Chiến lược phát triển VDB đến năm 2020 và tầm nhìn đến năm 2030, một trong những mục tiêu được Thủ tướng Chính phủ đặt ra đối với VDB là từng bước giảm cấp bù của NSNN và tiến tới tự chủ về tài chính trong hoạt động của ngân hàng này.

Trong bối cảnh nền kinh tế đang cần sử dụng nguồn lực rất lớn từ NSNN để hỗ trợ phòng, chống dịch Covid-19 cũng như phục hồi sau đại dịch theo Nghị quyết của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội và việc giảm dần bội chi NSNN vẫn tiếp tục là mục tiêu được đặt ra trong Nghị quyết này cũng như trong Chiến lược Tài chính đến năm 2030, thì việc nghiên cứu các giải pháp giảm bớt gánh nặng chi NSNN trong việc hỗ trợ hoạt động tín dụng đầu tư (TDĐT) và tín dụng xuất khẩu (TDXK) của Nhà nước tại VDB là rất cần thiết nhằm đạt được các mục tiêu nói trên.

2. Khái quát về hoạt động TDĐT và TDXK của Nhà nước tại VDB

VDB được thành lập theo Quyết định số 108/2006/QĐ-TTg ngày 19/5/2006 của Thủ tướng Chính phủ với nhiệm vụ ban đầu được giao là thực hiện chính sách TDĐT và TDXK của Nhà nước. Đến năm 2017, sau khi Nghị định số 32/2017/NĐ-CP được Chính phủ ban hành, VDB không còn cho vay vốn TDXK của Nhà nước nữa mà chỉ thực hiện nhiệm vụ cho vay vốn TDĐT và thu hồi các khoản nợ TDXK đã cho vay trước ngày Nghị định này có hiệu lực.

Theo quy định của pháp luật, VDB được huy động, tiếp nhận vốn của các tổ chức trong và ngoài nước để thực hiện chính sách TDĐT và TDXK của Nhà nước; trong đó, việc huy động vốn được VDB thực hiện chủ yếu dưới hình thức phát hành trái phiếu được Chính phủ bảo lãnh. Trong cơ cấu nguồn vốn huy động của VDB nhiều năm trở lại đây, vốn huy động từ phát hành trái phiếu được Chính phủ bảo lãnh thường xuyên chiếm tỷ trọng rất lớn, phổ biến ở mức trên 90%.

Trong quá trình thực hiện nhiệm vụ cho vay vốn TDĐT và TDXK của Nhà nước, VDB được NSNN cấp bù chênh lệch lãi suất và phí quản lý. Từ ngày 31/5/2021 trở về trước, theo Quyết định số 44/2007/QĐ-TTg ngày 30/3/2007 của Thủ tướng Chính phủ, mức cấp bù chênh lệch lãi suất được xác định trên cơ sở chênh lệch giữa lãi suất hòa đồng các nguồn vốn với lãi suất cho vay và dư nợ vay TDĐT, TDXK của Nhà nước, không phân biệt nợ trong hạn hay quá hạn; còn phí quản lý được xác định bằng 25% trên số thu nợ lãi cho vay từ các hoạt động tín dụng này.

Đến ngày 01/6/2021, khi Quyết định số 44/2007/QĐ-TTg nói trên hết hiệu lực, đồng thời Nghị định số 46/2021/NĐ-CP ngày 31/3/2021 của Chính phủ có hiệu lực, thì cơ chế cấp bù chênh lệch lãi suất và phí quản lý đối với hoạt động TDĐT và TDXK của Nhà nước tại VDB có sự thay đổi. Theo đó, số tiền cấp bù chênh lệch lãi suất được xác định bằng phần chênh lệch giữa tổng chi phí huy động vốn được cấp bù và tổng thu từ sử dụng vốn (bao gồm thu lãi cho vay và thu lãi tiền gửi từ nguồn vốn tồn ngân); còn phí quản lý đối với hoạt động TDĐT và TDXK được tính trên dư nợ bình quân của các khoản cho vay theo một tỷ lệ do Thủ tướng Chính phủ quyết định trong từng thời kỳ 03 năm. Riêng đối với các khoản cho vay theo hợp đồng tín dụng ký và giải ngân sau thời điểm Nghị định số 32/2017/NĐ-CP có hiệu lực thi hành, phí quản lý chỉ tính trên dư nợ bình quân không bao gồm nợ khoanh và nợ quá hạn.

Trải qua hơn 15 năm hoạt động, VDB đã cho các doanh nghiệp và tổ chức kinh tế khác vay gần 350 nghìn tỷ đồng vốn TDĐT và TDXK của Nhà nước để thực hiện các dự án đầu tư hoặc các hợp đồng xuất khẩu hàng hóa theo danh mục được Chính phủ quy định trong từng thời kỳ. Đến hết năm 2021, dư nợ TDĐT và TDXK của Nhà nước tại VDB là hơn 58.000 tỷ đồng.

3. Thực trạng chi NSNN cho hoạt động TDĐT và TDXK của Nhà nước

3.1. Tình hình cấp bù chênh lệch lãi suất và phí quản lý từ NSNN cho hoạt động TDĐT và TDXK của Nhà nước

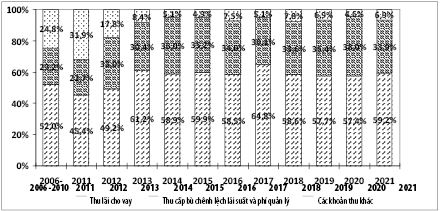

Với cơ chế tài chính được quy định như mô tả ở phần trên của bài viết, trong những năm qua, NSNN đã bố trí một phần dự toán chi ĐTPT để cấp cho hoạt động TDĐT và TDXK của Nhà nước do VDB thực hiện. Tính từ khi VDB thành lập đến hết năm 2021, khoản chênh lệch lãi suất và phí quản lý mà NSNN chi cho các hoạt động tín dụng này đã lên tới 45.428 tỷ đồng. Số tiền được cấp từ NSNN đã đóng góp một phần rất lớn vào tổng thu nhập của VDB mỗi năm. (Hình 1)

Hình 1: Cơ cấu thu nhập của VDB giai đoạn 2006 - 2021

Nguồn: Tính toán từ báo cáo thường niên của VDB

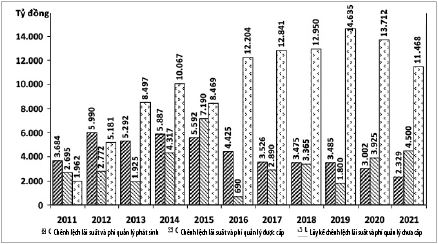

Tuy nhiên, do gặp khó khăn trong việc cân đối nguồn để bố trí dự toán chi ĐTPT, nên việc thanh toán số cấp bù chênh lệch lãi suất và phí quản lý cho hoạt động TDĐT và TDXK của Nhà nước tại VDB chưa được NSNN thực hiện đầy đủ và kịp thời theo số phát sinh thực tế, đặc biệt là từ sau năm 2010. Trong 05 năm đầu VDB đi vào hoạt động (2006 - 2010), trong số 9.501 tỷ đồng chênh lệch lãi suất và phí quản lý phát sinh từ hoạt động TDĐT và TDXK của Nhà nước, thì NSNN đã bố trí dự toán chi ĐTPT để thanh toán 9.359 tỷ đồng, đạt tỷ lệ gần 99%. Nhưng từ năm 2011 trở lại đây, ngoại trừ năm 2015, 2020 và 2021 có số chênh lệch lãi suất và phí quản lý được cấp từ NSNN lớn hơn số phát sinh do NSNN thanh toán một phần chênh lệch lãi suất và phí quản lý chưa được cấp của các năm trước; còn lại các năm khác, NSNN thường xuyên không thanh toán đủ số chênh lệch lãi suất và phí quản lý cho VDB. Đặc biệt, có những năm (2012, 2013, 2016, 2019), NSNN chỉ thanh toán một phần rất nhỏ của số chênh lệch lãi suất và phí quản lý phát sinh thực tế trong năm. Tính chung trong giai đoạn 2011 - 2021, NSNN chỉ thanh toán 36.069 tỷ đồng trong tổng số 46.687 tỷ đồng chênh lệch lãi suất và phí quản lý phát sinh từ hoạt động TDĐT và TDXK của Nhà nước, đạt tỷ lệ 77,3%. Tính đến hết năm 2021, số chênh lệch lãi suất và phí quản lý mà NSNN chưa thanh toán cho hoạt động TDĐT và TDXK của Nhà nước đã lên tới 11.468 tỷ đồng.

Hình 2: Tình hình thanh toán chênh lệch lãi suất và phí quản lý từ NSNN

cho hoạt động TDĐT và TDXK của Nhà nước giai đoạn 2011 - 2021

Nguồn: Tính toán từ báo cáo thường niên của VDB

Việc NSNN không cấp đủ chênh lệch lãi suất và phí quản lý như trên đã gây ra cho VDB những khó khăn trong việc đảm bảo nguồn vốn để đáp ứng yêu cầu triển khai hoạt động TDĐT và TDXK theo chính sách của Nhà nước. Nguyên nhân là do VDB phải sử dụng nguồn vốn huy động (trong đó, chủ yếu là vốn huy động từ phát hành trái phiếu) để bù đắp cho phần thiếu hụt từ số chênh lệch lãi suất và phí quản lý chưa được NSNN thanh toán. Việc sử dụng nguồn vốn thay thế này đã ảnh hưởng xấu đến tình hình tài chính của VDB do chi phí huy động vốn bị tăng lên.

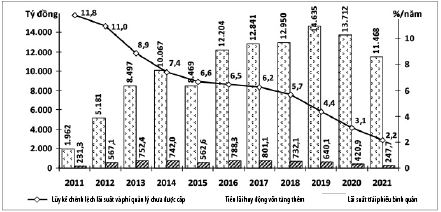

Bằng một phép tính đơn giản, giả định trong giai đoạn 2011 - 2021, mỗi năm VDB phải sử dụng nguồn vốn huy động để bù đắp vào phần thiếu hụt do NSNN không cấp đủ chênh lệch lãi suất và phí quản lý cho hoạt động TDĐT và TDXK, với hình thức huy động là phát hành trái phiếu được Chính phủ bảo lãnh và lãi suất huy động bằng lãi suất phát hành trái phiếu bình quân trong năm, thì với số chênh lệch lãi suất và phí quản lý mà NSNN chưa cấp đủ cho hoạt động TDĐT và TDXK của Nhà nước như thể hiện trên Hình 2, VDB phải trả thêm gần 6.500 tỷ đồng tiền lãi huy động vốn. Chi tiết số lãi ước tính mà VDB phải trả thêm mỗi năm do NSNN không cấp đủ chênh lệch lãi suất và phí quản lý được thể hiện trên Hình 3.

Hình 3: Ước tính chi phí huy động vốn của VDB để bù đắp

số chênh lệch lãi suất và phí quản lý chưa cấp giai đoạn 2011 - 2021

Nguồn: Tính toán từ báo cáo phát hành trái phiếu và báo cáo thường niên của VDB

Trong bối cảnh tỷ lệ thu nhập từ tiền lãi cho vay của VDB từ năm 2011 đến nay có xu hướng sụt giảm do ảnh hưởng từ sự thu hẹp quy mô cho vay và khó khăn trong hoạt động sản xuất, kinh doanh của khách hàng vay vốn, việc phải chi thêm số tiền lớn để trả lãi huy động vốn như trên đã góp phần đáng kể làm giảm chênh lệch thu chi của VDB. Đồng thời, với cơ chế xác định số tiền cấp bù chênh lệch lãi suất dựa trên chênh lệch giữa lãi suất hòa đồng các nguồn vốn với lãi suất cho vay (theo Quyết định số 44/2007/QĐ-TTg của Thủ tướng Chính phủ) hoặc chênh lệch giữa chi phí huy động vốn được cấp bù và tổng thu từ sử dụng vốn (theo Nghị định số 46/2021/NĐ-CP của Chính phủ), việc phát sinh thêm chi phí huy động vốn như trên cũng lại góp phần làm tăng số cấp bù chênh lệch lãi suất từ NSNN cho VDB.

Trong các năm tiếp theo, với số dư nợ cho vay đã nêu ở phần 2 của bài viết, số chênh lệch lãi suất và phí quản lý mà NSNN phải cấp cho hoạt động TDĐT và TDXK của Nhà nước tại VDB sẽ còn tiếp tục phát sinh cho đến khi khách hàng vay vốn trả hết nợ. Trong khi đó, phần chênh lệch lãi suất và phí quản lý cho các hoạt động tín dụng này được bố trí trong kế hoạch đầu tư công trung hạn giai đoạn 2021 - 2025 (theo Quyết định số 1535/QĐ-TTg ngày 15/9/2021 của Thủ tướng Chính phủ) chỉ là 10.903,5 tỷ đồng. Sau khi trừ đi 4.500 tỷ đồng đã được chi để cấp chênh lệch lãi suất và phí quản lý trong năm 2021, thì phần còn lại để cấp cho hoạt động TDĐT và TDXK của Nhà nước trong các năm 2022 - 2025 chỉ là 6.403,5 tỷ đồng. Hệ quả là NSNN sẽ không thể thanh toán đủ số chênh lệch lãi suất và phí quản lý cho hoạt động TDĐT và TDXK của Nhà nước tại VDB, bởi chỉ tính riêng số chênh lệch lãi suất và phí quản lý chưa cấp đến hết năm 2021 cũng đã lên tới 11.486 tỷ đồng. Điều này sẽ tiếp tục làm tình hình tài chính của VDB xấu đi do phải tăng chi phí huy động vốn, tương tự như những gì đã xảy ra trong giai đoạn 2011 - 2021.

3.2. Ảnh hưởng của các khoản chi cho hoạt động TDĐT và TDXK của Nhà nước đến NSNN

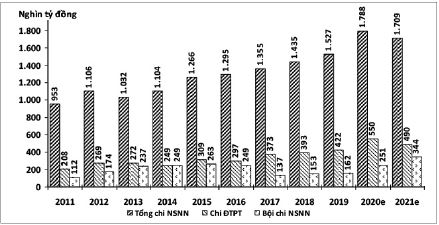

Từ năm 2011 đến hết năm 2021, NSNN đã chi hơn 14,57 triệu tỷ đồng, trong đó chi ĐTPT là 3,83 triệu tỷ đồng, chiếm 26,3%. Mặc dù có những năm, số chi NSNN thực hiện thấp hơn so với năm trước, song nhìn chung, quy mô chi NSNN cũng như chi ĐTPT trong giai đoạn này có xu hướng tăng, trong đó tốc độ tăng chi ĐTPT lớn hơn tốc độ tăng chi NSNN.

Đi cùng với sự mở rộng quy mô chi NSNN như trên, số bội chi NSNN trong giai đoạn này cũng có xu hướng tăng, với tốc độ cao hơn tốc độ tăng chi NSNN cũng như tốc độ tăng chi ĐTPT. Trong khi tốc độ tăng bình quân của chi NSNN và chi ĐTPT giai đoạn 2011 - 2021 lần lượt là 6%/năm và 8,9%/năm, thì tốc độ tăng bội chi NSNN bình quân lên tới 11,9%/năm. (Hình 4)

Hình 4: Tình hình chi NSNN giai đoạn 2011 - 2021

Nguồn: Bộ Tài chính, trong đó số liệu năm 2020 - 2021 chưa quyết toán

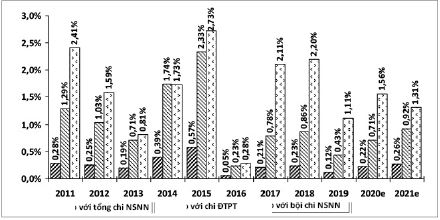

Trong tổng số chi NSNN nói trên, có 36.069 tỷ đồng được đưa vào chi ĐTPT để cấp chênh lệch lãi suất và phí quản lý cho hoạt động TDĐT và TDXK của Nhà nước tại VDB. Mặc dù không thanh toán đủ chênh lệch lãi suất và phí quản lý cho hoạt động TDĐT và TDXK của Nhà nước theo số phát sinh thực tế (như mô tả trên Hình 2), tuy nhiên, so với số tổng chi NSNN cũng như chi ĐTPT hằng năm, thì số chênh lệch lãi suất và phí quản lý mà NSNN đã thanh toán cũng chiếm một tỷ lệ đáng kể. Tính toán từ số liệu dự toán và quyết toán NSNN hằng năm cho thấy, trong giai đoạn 2011 - 2021, số chênh lệch lãi suất và phí quản lý cho hoạt động TDĐT và TDXK của Nhà nước tại VDB chiếm khoảng 0,25% tổng chi NSNN và khoảng 0,94% chi ĐTPT. Còn nếu so sánh với số bội chi NSNN thì số chênh lệch lãi suất và phí quản lý nói trên cũng chiếm khoảng 1,55%. (Hình 5)

Hình 5: Tỷ trọng chênh lệch lãi suất và phí quản lý thực cấp

cho hoạt động TDĐT và TDXK của Nhà nước trong chi NSNN 2011 - 2021

Nguồn: Tính toán từ số liệu của VDB và Bộ Tài chính

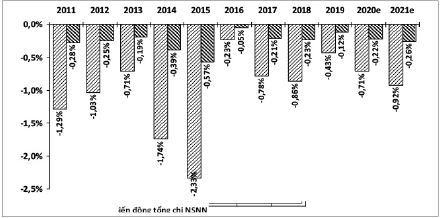

Với việc phải bố trí NSNN để cấp chênh lệch lãi suất và phí quản lý cho hoạt động TDĐT và TDXK của Nhà nước như trên, số chi ĐTPT cũng như tổng chi NSNN hằng năm đã phải tăng lên, từ đó góp phần làm tăng bội chi NSNN. Có thể hình dung tác động của số cấp chênh lệch lãi suất và phí quản lý cho hoạt động TDĐT và TDXK của Nhà nước đến biến động của chi NSNN qua mô tả trên Hình 6.

Hình 6: Biến động chi NSNN nếu không cấp chênh lệch lãi suất

và phí quản lý cho hoạt động TDĐT và TDXK của Nhà nước

Nguồn: Tính toán từ số liệu của VDB và Bộ Tài chính

Số liệu trên Hình 6 cho thấy, nếu loại trừ số chênh lệch lãi suất và phí quản lý cho hoạt động TDĐT và TDXK của Nhà nước thì số chi NSNN mỗi năm trong giai đoạn 2011 - 2021 sẽ giảm đi, trong đó chi ĐTPT giảm 0,23 - 2,33%, tổng chi NSNN giảm 0,05 - 0,57%. Tính chung trong cả giai đoạn 2011 - 2021, nếu NSNN không cấp chênh lệch lãi suất và phí quản lý cho hoạt động TDĐT và TDXK của Nhà nước thì chi ĐTPT sẽ giảm 0,94% và tổng chi NSNN sẽ giảm 0,25%. Nói cách khác, các khoản cấp bù chênh lệch lãi suất và phí quản lý để thực hiện các chính sách tín dụng này đã làm chi ĐTPT và tổng chi NSNN giai đoạn này tăng thêm với tỷ lệ lần lượt là 0,94% và 0,25%.

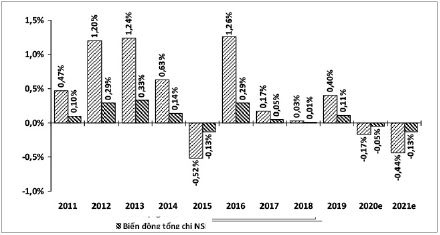

Tuy nhiên, vì cấp bù chênh lệch lãi suất và phí quản lý đối với hoạt động TDĐT và TDXK của Nhà nước là vấn đề đã được pháp luật quy định và thuộc nghĩa vụ thực hiện của Nhà nước, nên mỗi năm, NSNN vẫn phải bố trí dự toán chi ĐTPT để thanh toán số chênh lệch lãi suất và phí quản lý phát sinh cho VDB như trên. Trường hợp NSNN bố trí đủ dự toán để thanh toán số chênh lệch lãi suất và phí quản lý phát sinh thực tế cho VDB thì trong giai đoạn 2011 - 2021, số chi ĐTPT và tổng chi NSNN sẽ không dừng lại ở những con số thể hiện trên Hình 4 mà còn tiếp tục tăng thêm như minh họa trên Hình 7.

Hình 7: Biến động chi NSNN nếu cấp đủ chênh lệch lãi suất và phí quản lý

cho hoạt động TDĐT và TDXK của Nhà nước

Nguồn: Tính toán từ số liệu của VDB và Bộ Tài chính

Số liệu trên Hình 7 cho thấy, trong giai đoạn 2011 - 2021, nếu NSNN bố trí dự toán chi ĐTPT để thanh toán cho VDB bằng đúng số chênh lệch lãi suất và phí quản lý phát sinh trong năm, thì ngoại trừ các năm 2015, 2020 và 2021 có số chi NSNN giảm, các năm còn lại đều có số chi NSNN tăng lên, trong đó chi ĐTPT tăng thêm 0,03 - 1,26%, còn tổng chi NSNN tăng thêm 0,01 - 0,33%. Tính chung trong cả giai đoạn 2011 - 2021, nếu NSNN cấp đủ chênh lệch lãi suất và phí quản lý cho hoạt động TDĐT và TDXK của Nhà nước thì chi ĐTPT sẽ tăng thêm 0,28% và tổng chi NSNN sẽ tăng thêm 0,07%.

Đến lượt nó, sự biến động về quy mô chi NSNN lại dẫn đến sự thay đổi số bội chi NSNN. Theo đó, nếu bố trí đủ dự toán chi ĐTPT để thanh toán chênh lệch lãi suất và phí quản lý phát sinh thực tế cho VDB thì trong giai đoạn 2011 - 2021, bội chi NSNN mỗi năm sẽ tăng thêm 0,07 - 1,85% và bội chi NSNN cả giai đoạn sẽ tăng thêm 0,46%. Tuy nhiên, nếu không đưa số chênh lệch lãi suất và phí quản lý cho hoạt động TDĐT và TDXK của Nhà nước vào dự toán chi NSNN thì trong giai đoạn này, bội chi NSNN mỗi năm sẽ giảm 0,28 - 2,73% và bội chi NSNN cả giai đoạn sẽ giảm 1,55%.

Số liệu trên Hình 8 cho thấy, tình hình bội chi NSNN sẽ có sự khác biệt đáng kể giữa việc cấp hoặc không cấp chênh lệch lãi suất và phí quản lý cho hoạt động TDĐT và TDXK của Nhà nước. Chính vì vậy, nếu chính sách về các hoạt động tín dụng này của Nhà nước có thể thay đổi để không phụ thuộc vào số cấp bù chênh lệch lãi suất và phí quản lý từ NSNN thì sẽ góp phần đáng kể vào việc thực hiện mục tiêu giảm dần bội chi NSNN mà Nghị quyết của Quốc hội cũng như Chiến lược tài chính đến

năm 2030 đã đặt ra.

4. Kết luận và khuyến nghị

Kết quả phân tích ở phần 3 của bài viết cho thấy, việc chậm thanh toán chênh lệch lãi suất và phí quản lý từ NSNN cho hoạt động TDĐT và TDXK đã ảnh hưởng không tốt đến tình hình tài chính của VDB. Ở chiều ngược lại, việc cấp bù chênh lệch lãi suất và phí quản lý cho các hoạt động tín dụng nhà nước tại ngân hàng này cũng góp phần đáng kể vào việc làm tăng bội chi NSNN.

Đến thời điểm hiện tại, VDB đang được giao thực hiện chính sách TDĐT theo Nghị định số 32/2017/NĐ-CP của Chính phủ. Theo quy định tại Nghị định này, lãi suất cho vay vốn TDĐT của Nhà nước được xác định trên cơ sở lãi suất phát hành trái phiếu và tỷ lệ chi phí quản lý hoạt động của VDB do Thủ tướng Chính phủ phê duyệt trong từng thời kỳ 03 năm. Điều đó đồng nghĩa số thu lãi cho vay của VDB đối với các dự án vay vốn TDĐT theo quy định tại Nghị định này sẽ cao hơn chi phí huy động vốn tương ứng; do đó, NSNN sẽ không còn phải cấp bù chênh lệch lãi suất và phí quản lý cho VDB khi thực hiện chính sách TDĐT của Nhà nước theo Nghị định số 32/2017/NĐ-CP. Tuy nhiên, đối với hoạt động TDĐT và TDXK của Nhà nước thực hiện trước thời điểm hiệu lực của Nghị định này, thì NSNN vẫn sẽ phải bố trí dự toán chi ĐTPT để cấp bù chênh lệch lãi suất và phí quản lý phát sinh từ các khoản cho vay cho đến khi VDB thu hồi hết dư nợ.

Mặc dù vậy, với những yêu cầu và mục tiêu đã đặt ra cho việc phục hồi và phát triển kinh tế cũng như quản lý tài chính quốc gia, có thể thấy rằng, trong những năm tới, phần chênh lệch lãi suất và phí quản lý cho các khoản nợ TDĐT và TDXK của Nhà nước phát sinh trước đây tại VDB sẽ khó được thanh toán đầy đủ và kịp thời. Do đó, để không làm tăng thêm gánh nặng bội chi NSNN và giảm thiểu tác động tiêu cực từ sự thiếu hụt NSNN đến tình hình tài chính của VDB, thì việc giảm nhanh dư nợ của các khoản cho vay vốn TDĐT và TDXK được cấp bù chênh lệch lãi suất và phí quản lý, đặc biệt là các khoản nợ quá hạn, là giải pháp có tính cốt lõi. Cùng với đó, việc mở rộng quy mô dư nợ của các khoản vay theo Nghị định số 32/2017/NĐ-CP để tăng thu nhập từ tiền lãi cho vay cho VDB cũng rất cần thiết để bù đắp phần thu nhập bị mất đi từ tiền lãi cho vay của các khoản vay phát sinh trước khi Nghị định số 32/2017/NĐ-CP có hiệu lực, cũng như số cấp bù chênh lệch lãi suất và phí quản lý mà NSNN không thanh toán đủ cho các khoản vay này.

Vấn đề vướng mắc hiện nay là trong số dư nợ TDĐT và TDXK của Nhà nước tại VDB còn có một phần nợ quá hạn đáng kể, nhưng VDB chưa có căn cứ để quyết định hoặc đề xuất Bộ Tài chính hoặc Thủ tướng Chính phủ quyết định áp dụng các biện pháp xử lý rủi ro cần thiết, do Quy chế xử lý rủi ro tín dụng tại VDB chưa được Thủ tướng Chính phủ ban hành. Cùng với đó, tỷ lệ chi phí quản lý hoạt động của VDB cũng chưa được Thủ tướng Chính phủ phê duyệt, nên VDB chưa có cơ sở xác định lãi suất để có thể cho vay vốn TDĐT của Nhà nước đối với các dự án theo quy định tại Nghị định số 32/2017/NĐ-CP.

Chính vì vậy, để giải quyết mâu thuẫn giữa việc giảm bội chi NSNN và bảo đảm nguồn lực cho các hoạt động tín dụng theo chính sách của Nhà nước, thì song song với việc đẩy mạnh thu hồi các khoản nợ TDĐT và TDXK quá hạn có thể thu hồi được, VDB cần báo cáo các cơ quan nhà nước sớm trình Thủ tướng Chính phủ ban hành Quy chế xử lý rủi ro tín dụng và phê duyệt tỷ lệ phí quản lý hoạt động như đã đề cập trên.

Tài liệu tham khảo:

1. Bộ Tài chính, Số liệu công khai ngân sách nhà nước, truy cập ngày 15/3/2022 tại https://mof.gov.vn/webcenter/portal/btcvn/pages_r/lvtc/ngan-sach-nha-nuoc/cong-khai-theo-quy-dinh-cua-luat-nsnn

2. Chính phủ (2017), Nghị định số 32/2017/NĐ-CP ngày 31/3/2017 về tín dụng đầu tư của Nhà nước .

3. Chính phủ (2021), Nghị định số 46/2021/NĐ-CP ngày 31/3/2021 về chế độ quản lý tài chính và đánh giá hiệu quả hoạt động đối với Ngân hàng Phát triển Việt Nam.

4. Ngân hàng Phát triển Việt Nam (2007 - 2022), Báo cáo thường niên 2006 - 2021.

5. Ngân hàng Phát triển Việt Nam (2012 - 2022), Báo cáo phát hành trái phiếu được Chính phủ bảo lãnh 2011 - 2021.

6. Quốc hội (2002), Luật số 01/2002/QH11 ngày 16/12/2002 về ngân sách nhà nước.

7. Quốc hội (2022), Nghị quyết số 43/2022/QH15 ngày 11/01/2022 về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội.

8. Thủ tướng Chính phủ (2006), Quyết định số 108/2006/QĐ-TTg ngày 19/5/2006 về việc thành lập Ngân hàng Phát triển Việt Nam.

9. Thủ tướng Chính phủ (2007), Quyết định số 44/2007/QĐ-TTg ngày 30/3/2007 về việc ban hành Quy chế quản lý tài chính đối với Ngân hàng Phát triển Việt Nam.

10. Thủ tướng Chính phủ (2012), Quyết định số 450/QĐ-TTg ngày 18/4/2012 về việc phê duyệt Chiến lược Tài chính đến năm 2020.

11. Thủ tướng Chính phủ (2013), Quyết định số 369/QĐ-TTg ngày 28/02/2013 về việc phê duyệt Chiến lược phát triển Ngân hàng Phát triển Việt Nam đến năm 2020 và tầm nhìn đến năm 2030.

12. Thủ tướng Chính phủ (2022), Quyết định số 368/QĐ-TTg ngày 21/3/2022 về việc phê duyệt Chiến lược tài chính đến năm 2030.

TS. Nguyễn Cảnh Hiệp Ngân hàng Phát triển Việt Nam

https://tapchinganhang.gov.vn