Theo tài liệu Hướng dẫn chung về phát hiện sớm và can thiệp kịp thời cho các hệ thống bảo hiểm tiền gửi (BHTG) của Hiệp hội BHTG quốc tế (IADI, 2013), phát hiện sớm và can thiệp kịp thời các ngân hàng yếu kém là rất quan trọng cho sự hoạt động hiệu quả và ổn định của hệ thống BHTG.

Kinh nghiệm quốc tế

Phát hiện sớm các ngân hàng yếu kém hoặc gặp khó khăn giúp tổ chức BHTG chuẩn bị kỹ lưỡng cho sự cố đổ vỡ ngân hàng, khi đó, tổ chức BHTG cần nhanh chóng tích lũy và phân bổ tài chính, nhân lực và các nguồn lực khác một cách cần thiết để thực hiện hiệu quả chi trả cho gửi tiền, hoặc thỏa thuận việc chuyển tiền gửi như một phần của giao dịch mua lại và tiếp nhận. Đồng thời, việc can thiệp kịp thời ở giai đoạn đầu có thể làm giảm khả năng phải xử lý ngân hàng, góp phần duy trì sự ổn định hệ thống và niềm tin công chúng, bảo vệ người gửi tiền tốt hơn và giảm thiểu thiệt hại cho quỹ BHTG.

Thông thường, cơ quan giám sát ngân hàng (là Ngân hàng Trung ương hoặc một tổ chức chuyên biệt, độc lập) chịu trách nhiệm phát hiện sớm và can thiệp kịp thời ngân hàng yếu kém. Trong đó, vai trò của tổ chức BHTG trong phát hiện sớm và can thiệp kịp thời phụ thuộc vào mô hình hoạt động của các tổ chức BHTG và đặc điểm từng quốc gia. Việc giao nhiệm vụ phát hiện sớm các ngân hàng có vấn đề cho tổ chức BHTG giúp tạo cơ chế đối chiếu chéo giữa cơ quan chịu trách nhiệm chính trong hoạt động thanh tra, giám sát và tổ chức BHTG, từ đó giảm thiểu sự nhân nhượng, cải thiện hiệu quả giám sát hệ thống và giảm thiểu tác động của rủi ro đạo đức trong thực thi chính sách BHTG.

Tại một số quốc gia, tổ chức BHTG cũng được trao quyền thực hiện hành động khắc phục nhanh hoặc các hình thức can thiệp khác. Các mục tiêu chính của việc can thiệp là nhằm yêu cầu các ngân hàng khắc phục những khiếm khuyết, quản lý rủi ro hợp lý và tối thiểu hóa các thiệt hại tiềm tàng cho người gửi tiền, hệ thống ngân hàng và toàn bộ nền kinh tế, do kết quả của các vụ đổ vỡ ngân hàng.

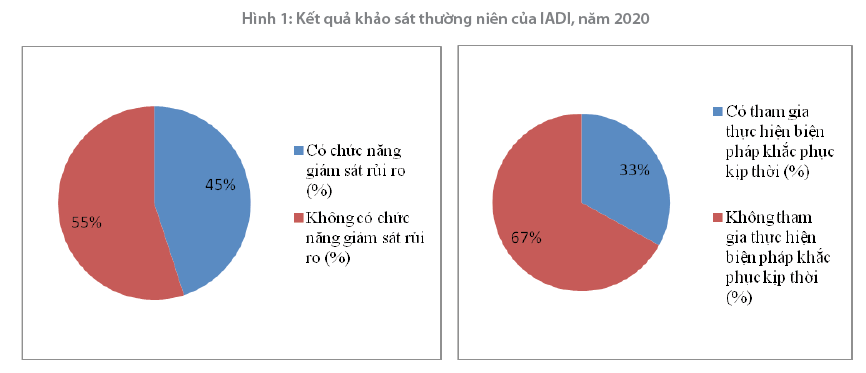

Theo kết quả khảo sát thường niên của IADI gần nhất, trong năm 2020, 45% tổ chức BHTG tham gia trả lời khảo sát có chức năng giám sát rủi ro liên quan đến việc phân tích và đánh giá mức độ rủi ro của các tổ chức thành viên; 86 tổ chức BHTG tham gia trả lời khảo sát cho biết có biện pháp khắc phục kịp thời trong quốc gia của họ và 33% tổ chức BHTG tham gia trả lời khảo sát có tham gia thực hiện biện pháp khắc phục kịp thời. (Hình 1)

Để tổ chức BHTG tham gia hiệu quả vào việc phát hiện sớm và can thiệp kịp thời các tổ chức tham gia BHTG yếu kém, tổ chức BHTG cần được tiếp cận kịp thời, chính xác các thông tin liên quan và cần phải có cơ chế thích hợp cho việc chia sẻ thông tin và phối hợp hành động hiệu quả với các cơ quan có liên quan.

Đồng thời, việc chia sẻ thông tin nên được cụ thể hóa bởi luật hoặc các thỏa thuận chính thức. Theo kết quả khảo sát thường niên IADI, năm 2020, 46% tổ chức BHTG tham gia trả lời khảo sát có thỏa thuận với các thành viên khác trong mạng lưới an toàn tài chính, trong đó phổ biến nhất là các thỏa thuận giữa tổ chức BHTG và Ngân hàng Trung ương; 50% tổ chức BHTG được tiếp cận thông tin trực tiếp từ các tổ chức thành viên và thông tin từ cơ quan giám sát. Phần lớn các tổ chức BHTG tham gia trả lời khảo sát (54%) được truy cập thông tin người gửi tiền cũng như thông tin tài chính của ngân hàng yếu kém trước khi ngân hàng bị tuyên bố mất khả năng thanh toán.

Liên hệ Việt Nam

Tại Việt Nam, Ngân hàng Nhà nước (NHNN) là cơ quan giám sát các tổ chức tín dụng (TCTD) và quyết định áp dụng biện pháp xử lý các TCTD yếu kém. BHTG Việt Nam (BHTGVN) thực hiện: (i) Theo dõi, kiểm tra việc chấp hành các quy định pháp luật về BHTG; kiến nghị NHNN xử lý hành vi vi phạm quy định của pháp luật về BHTG; (ii) Tổng hợp, phân tích và xử lý thông tin về tổ chức tham gia BHTG nhằm phát hiện và kiến nghị NHNN xử lý kịp thời những vi phạm quy định về an toàn hoạt động ngân hàng, rủi ro gây mất an toàn trong hệ thống ngân hàng; (iii) Tham gia vào quá trình kiểm soát đặc biệt đối với tổ chức tham gia BHTG theo quy định của NHNN.

Như vậy, NHNN chịu trách nhiệm chính trong việc phát hiện sớm và can thiệp kịp thời các TCTD yếu kém, BHTGVN hỗ trợ NHNN trong quá trình phát hiện sớm và can thiệp kịp thời các TCTD yếu kém thông qua việc giám sát từ xa, kiểm tra tại chỗ và tham gia vào quá trình kiểm soát đặc biệt. Tuy nhiên, vai trò, nhiệm vụ của thành viên Ban Kiểm soát đặc biệt là cán bộ của BHTGVN chưa được quy định cụ thể phần nào ảnh hưởng tới hiệu quả thực hiện nhiệm vụ của BHTGVN.

Theo quy định tại Luật BHTG, BHTGVN được yêu cầu các tổ chức tham gia BHTG cung cấp thông tin về tiền gửi được bảo hiểm. Đối với các thông tin báo cáo khác phục vụ cho việc thực hiện chức năng, nhiệm vụ của BHTGVN như báo cáo tài chính, chỉ tiêu và báo cáo thống kê… của tổ chức tham gia BHTG, BHTGVN được tiếp cận, khai thác từ kho dữ liệu của NHNN theo quy định tại Thông tư số 34/2016/TT-NHNN ngày 28/12/2016 quy định việc cung cấp thông tin giữa NHNN và BHTGVN.

Cũng theo Thông tư số 34/2016/TT-NHNN, chậm nhất sau 10 ngày làm việc sau khi có thông tin về tổ chức tham gia BHTG có nguy cơ mất khả năng chi trả, Cơ quan Thanh tra, giám sát ngân hàng gửi thông tin về tổ chức tham gia BHTG có nguy cơ mất khả năng chi trả cho Trụ sở chính BHTGVN. Tuy nhiên, chưa có quy định về việc phối hợp giữa hai tổ chức khi phát hiện tổ chức tham gia BHTG có nguy cơ mất khả năng chi trả.

Tóm lại, để BHTGVN hỗ trợ hiệu quả NHNN trong việc phát hiện sớm và can thiệp kịp thời các TCTD yếu kém, trong thời gian tới, BHTGVN cần nghiên cứu, đề xuất quy định cụ thể vai trò, nhiệm vụ của thành viên Ban Kiểm soát đặc biệt, cũng như cơ chế phối hợp giữa BHTGVN và NHNN khi phát hiện tổ chức tham gia BHTG có nguy cơ mất khả năng chi trả. Đồng thời, BHTGVN cần tiếp tục nâng cao hiệu quả phối hợp, cung cấp thông tin giữa BHTGVN, NHNN và các cơ quan liên quan, xây dựng hệ thống thông tin, dữ liệu đầy đủ nhằm thực hiện tốt các nhiệm vụ được giao.

Hải Nam

Tạp chí Ngân hàng số 13/2021