Trong báo cáo Triển vọng Kinh tế Thế giới (World Economic Outlook) tháng 10/2019, Quỹ Tiền tệ Quốc tế (IMF) đã dự báo tốc độ tăng trưởng của nền kinh tế thế giới năm 2019 sẽ giảm xuống 3%.

1. Bối cảnh suy giảm tăng trưởng kinh tế toàn cầu 2019 ảnh hưởng đến hiệu quả hoạt động của lĩnh vực ngân hàng và Fintech

Trong báo cáo Triển vọng Kinh tế Thế giới (World Economic Outlook) tháng 10/2019, Quỹ Tiền tệ Quốc tế (IMF) đã dự báo tốc độ tăng trưởng của nền kinh tế thế giới năm 2019 sẽ giảm xuống 3%. Đây là mức thấp nhất kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008-2009. Nguyên nhân chính là do ảnh hưởng của cuộc chiến tranh thương mại Mỹ- Trung, dẫn đến tình trạng sụt giảm hoạt động sản xuất, đầu tư và kinh doanh thương mại toàn cầu. Trong bối cảnh đó, các ngân hàng trung ương lớn trên thế giới đã phải nới lỏng chính sách tiền tệ gần như đồng thời để ngăn nguy cơ suy thoái kinh tế. Ngoài những ảnh hưởng của kinh tế vĩ mô, các ngân hàng cũng phải đối mặt với việc áp dụng các tiêu chuẩn ngân hàng mở (open banking standards) khiến cho lợi nhuận ngân hàng bị giảm sút. Mặt khác, hoạt động ngân hàng trên thế giới nói chung và tại khu vực Châu Á- Thái Bình Dương nói riêng bị suy yếu còn là hệ quả của các thay đổi đáng kể từ thị trường, cụ thể là tỷ lệ nợ xấu (NPL) và chi phí dự phòng rủi ro gia tăng ở hầu hết các quốc gia. Năm 2018, tỷ lệ nợ xấu ở Châu Á lên đến mức 0.3%, là mức cao nhất kể từ năm 2012 (0.31%). Đối với các thị trường mới nổi, chi phí rủi ro bình quân tăng vọt từ 0,43% năm 2015 lên 0,49% năm 2018. Nhìn chung, tỷ lệ nợ xấu ở Thái Lan, Việt Nam và Indonesia khá cao, nhưng vẫn còn thấp so với Ấn Độ, với mức nợ xấu chiếm 11,7% các khoản tín dụng. Xu hướng hợp nhất trong lĩnh vực ngân hàng và công ty Fintech vẫn đang diễn ra nhằm đối phó với thực trạng tăng trưởng chậm, tỷ xuất lợi nhuận thấp, chi phí dự phòng rủi ro cao và nhu cầu tăng qui mô để hoạt động hiệu quả hơn.

Hơn một thập kỷ qua, kinh tế khu vực Châu Á luôn tăng trưởng mạnh, thúc đẩy tăng trưởng kinh tế toàn cầu. Hiện nay, do tốc độ tăng trưởng của Châu Á bị chậm lại, kết hợp với chi phí rủi ro và chi phí vốn gia tăng khiến cho lợi nhuận của các ngân hàng Châu Á - Thái Bình Dương giảm xuống gần mức trung bình so với toàn cầu. Ước tính lợi nhuận trên vốn chủ sở hữu (ROE) của các ngân hàng Châu Á - Thái Bình Dương giảm từ 12,4% năm 2010 xuống còn 10,1% năm 2018, gần với mức ROE trung bình cho ngân hàng toàn cầu là 9,5% (Hình 1). Các ngân hàng phải đối mặt với mức độ cạnh tranh ngày càng cao giữa các ngân hàng với nhau và với các công ty Fintech (được mệnh danh là những kẻ tấn công về kỹ thuật số - Digital Attackers).

Khác với các ngân hàng trong khu vực Châu Á - Thái Bình Dương, các ngân hàng Trung Quốc đã có sự phát triển vượt bậc trong 10 năm qua. Ngành ngân hàng Trung Quốc đã vượt qua Liên minh Châu Âu (EU) về quy mô. Vào năm 2007, không có ngân hàng nào trong số 10 ngân hàng hàng đầu thế giới là ngân hàng Trung Quốc, thì đến năm 2018 có bốn ngân hàng lớn nhất thế giới là ngân hàng Trung Quốc. Đồng thời, khả năng sinh lời của các ngân hàng Trung Quốc cũng đạt mức rất cao, tăng trưởng ROE đạt 15,3% trong năm 2017. Tuy nhiên, tốc độ tăng trưởng kinh tế toàn cầu chậm lại và cuộc chiến thuế quan với Mỹ đã ảnh hưởng đến triển vọng phát triển kinh tế và hiệu quả hoạt động ngân hàng của Trung Quốc. (Hình 1)

2. Đẩy mạnh dịch vụ ngân hàng kỹ thuật số

Ngân hàng số được triển khai khá tốt ở khu vực Châu Á - Thái Bình Dương, với mức độ áp dụng kỹ thuật số ở mức trung bình từ 58% tại Indonesia đến 99% tại Hàn Quốc. Kỹ thuật số cho phép các ngân hàng tiếp cận được địa bàn mới và các phân khúc thị trường cho khách hàng thu nhập trung bình và thấp. Tuy nhiên, nhiều khách hàng vẫn muốn đến các chi nhánh ngân hàng để thực hiện các giao dịch phức tạp hơn. Thách thức của ngân hàng hiện nay là tạo ra trải nghiệm kỹ thuật số thu hút được khách hàng tại chi nhánh chuyển sang sử dụng các kênh di động và trực tuyến. Ví dụ như Ngân hàng Thương gia Trung Quốc (CMB) đã chuyển khoảng 75% hoạt động kinh doanh tại chi nhánh qua giao dịch kỹ thuật số trong năm 2017, từ đó giảm được 30% số nhân sự tại chi nhánh, 50% chi phí cho việc đăng ký khách hàng mới. Nhìn chung, chi phí hoạt động của ngân hàng số thấp hơn 67% so với chi phí hoạt động của chi nhánh truyền thống, nhưng lại tạo ra mức doanh thu cao gấp đôi (Deloitte, 2019).

Theo báo cáo của công ty kiểm toán Deloitte về xu hướng phát triển ngân hàng toàn cầu năm 2019, những lĩnh vực quan trọng trong phát triển công nghệ ngân hàng bao gồm: Khả năng sáng tạo trong công nghệ (28%); hệ thống hiện đại (23%); an ninh và bảo mật (18%); văn phòng làm việc hiện đại (15%) (Hình 2). Công ty Deloitte cũng đưa ra nhận định rằng: Về cơ bản, sự thành công trong chuyển đổi kỹ thuật số của ngân hàng sẽ phụ thuộc vào sự phối hợp đồng bộ như một “dàn nhạc giao hưởng” giữa chiến lược phát triển (strategy); công nghệ (technology) và điều hành hoạt động của cả hệ thống (operations).

.PNG)

Tuy nhiên, theo báo cáo kết quả điều tra khảo sát toàn cầu của công ty PricewaterhouseCoopers (PCW) năm 2019, phỏng vấn 235 giám đốc điều hành ngành ngân hàng và thị trường tài chính (CEO BCM) ở 90 quốc gia về kế hoạch sử dụng công nghệ kỹ thuật số, các CEO đều có chung nhận định rằng, nếu ngân hàng chỉ tập trung riêng vào công nghệ thì không thể đáp ứng được mong đợi của khách hàng trong môi trường cạnh tranh hiện nay. Phần lớn khách hàng vẫn coi trọng sự tương tác với nhân viên ngân hàng và tính trách nhiệm trong xử lý vấn đề của con người hơn là giao tiếp với máy móc. Như vậy làm thế nào để ngân hàng có thể đảm bảo con người và máy móc làm việc hài hòa? Khi được hỏi về các yếu tố ảnh hưởng đến triển vọng tăng trưởng của ngân hàng, 64% các CEO cho rằng sự thiếu hụt kỹ năng đổi mới công nghệ của con người là mối đe dọa đối với triển vọng phát triển, chất lượng dịch vụ và tăng trưởng của ngân hàng (hình 3).

.PNG)

Vì vậy, khi được hỏi ngân hàng có chiến lược gì để thu hẹp khoảng cách về kỹ năng sử dụng công nghệ của nhân viên, 40% các CEO tin rằng ngân hàng cần có kế hoạch đào tạo lại và nhân viên phải chủ động nâng cao năng lực công nghệ (hình 4). Mặt khác, hơn 90% trong số CEO tin rằng trí tuệ nhân tạo (AI) sẽ thay đổi đáng kể cách thức kinh doanh ngân hàng trong vòng 5 năm tới.

3. Các dịch vụ Fintech ngày phát triển

Fintech là tên viết tắt chỉ các công ty công nghệ tài chính, kết hợp của 2 từ tiếng Anh là “Finance” và “Technology”. Có nhiều định nghĩa về Fintech: Theo định nghĩa của Ernst & Young (EY), Fintech là những tổ chức thực hiện việc kết hợp các mô hình kinh doanh và công nghệ tiên tiến để tăng cường hiệu quả của các dịch vụ tài chính, đồng thời cũng phá vỡ và thách thức mô hình kinh doanh ngân hàng truyền thống. Fintech cũng được coi là lĩnh vực cách mạng hóa công nghệ tài chính, ngân hàng. Có thể kể đến một số các sản phẩm dịch vụ phổ biến hiện nay của Fintech như: Các loại ví điện tử (PayPal, Alipay, Google Wallet) là phương tiện dùng để thanh toán, nhận và gửi tiền qua Internet; Bitcoin (đồng tiền điện tử) là một loại tiền tệ kỹ thuật số phân cấp, phát hành dưới dạng phần mềm mã nguồn mở, trao đổi trực tiếp qua Internet mà không cần thông qua các tổ chức tài chính trung gian; TransferWise là một ứng dụng chuyển tiền quốc tế được xem như một trong những nhà cách mạng Fintech tiêu biểu với mức phí thấp và cũng là mối đe dọa cho các ngân hàng truyền thống về dịch vụ chuyển tiền quốc tế. Hiện nay, TransferWise còn liên kết với Apple Pay và Facebook Messenger, nhằm mở rộng dịch vụ chuyển khoản thông qua việc tiếp xúc với khối lượng khách hàng lớn của Apple và Facebook. GoBear là ứng dụng trực tuyến đầu tiên của Châu Á giúp người dùng tìm kiếm các sản phẩm tài chính và so sánh chúng với nhau khi lựa chọn các sản phẩm tài chính phức tạp như bảo hiểm, thẻ tín dụng và cho vay; Lending Club là ứng dụng cho vay vốn, cho phép khách hàng nhận được các khoản vay và các nhà đầu tư có thể mua các phiếu ghi nợ tương ứng với các khoản thanh toán trực tiếp từ người vay; Kickstarter là ứng dụng gọi vốn cộng đồng giúp các doanh nghiệp khởi nghiệp (Startup) có cơ hội huy động vốn đơn giản và dễ dàng từ những người sử dụng Internet, đồng thời tạo thêm cơ hội, nguồn động lực cho nhiều ý tưởng kinh doanh tốt nhưng lại thiếu nguồn vốn; Robinhood (hỗ trợ giao dịch chứng khoán) là ứng dụng di động điện thoại thông minh cho phép các cá nhân đầu tư vào các công ty đại chúng và vào các quỹ giao dịch được niêm yết trên các sàn giao dịch tại Mỹ mà không phải trả tiền phí môi giới. Nguồn doanh thu chính của Robinhood đến từ tiền lãi thu được từ số dư tiền gửi và cho vay ký quỹ của khách hàng. (Hình 5)

.PNG)

Fintech ngày càng có ảnh hưởng mạnh trên toàn cầu và các công ty khởi nghiệp Fintech đã thu hút hơn 40 tỷ USD trong vòng 4 năm qua. Tính riêng khu vực Châu Á - Thái Bình Dương đã nhận được gần 15 tỷ USD đầu tư vào Fintech trong năm 2018.

4. Mức độ chấp nhận các dịch vụ Fintech của người tiêu dùng ngày càng cao

Theo kết quả khảo sát của EY đối với 27.000 người tiêu dùng tại 27 thị trường trên thế giới về việc áp dụng các dịch vụ Fintech cho thấy, số người sử dụng dịch vụ Fintech toàn cầu đã tăng dần từ 16% năm 2015 lên mức trung bình 64% vào năm 2019 (Hình 6). Lý do hàng đầu để người tiêu dùng sử dụng dịch vụ Fintech là mức giá và phí của công ty Fintech hấp dẫn hơn so với ngân hàng. Hiện nay, các thị trường mới nổi như Trung Quốc và Ấn Độ, đang dẫn đầu với tỷ lệ chấp nhận Fintech của người tiêu dùng là là 87%, kế tiếp là Nga và Nam Phi với tỷ lệ chấp nhận 82%. Singapore, Hongkong, Hàn Quốc có tỷ lệ chấp nhận giống nhau ở mức 64%, Mỹ có tỷ lệ chấp nhận thấp hơn là 46%, tiếp theo là Nhật Bản ở mức 34%.

5. Xu hướng phát triển các lĩnh vực hợp tác giữa ngân hàng và Fintech

Theo báo cáo về hoạt động ngân hàng năm 2019 của Cornerstone, hợp tác ngân hàng và Fintech tập trung nhiều nhất ở lĩnh vực mở tài khoản kỹ thuật số (chiếm 73%), tiếp theo là thanh toán (chiếm 54%) và cho vay (chiếm 52%) (Hình 7).

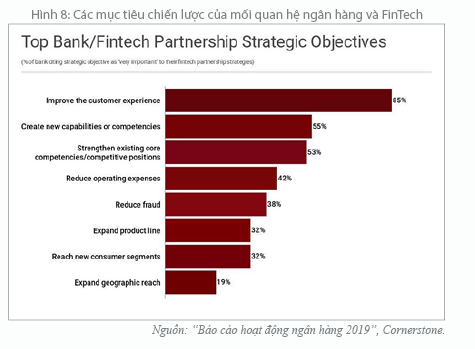

Khi được phỏng vấn về mục tiêu chiến lược mà hai bên cùng nhắm đến trong mối quan hệ Ngân hàng - Fintech, 85% các ý kiến cho rằng “cải thiện trải nghiệm của khách hàng” là mục tiêu quan trọng hàng đầu của cả hai bên. Kế đến là mục tiêu “nâng cao năng lực, qui mô hoạt động” (55%) và củng cố khả năng, vị trí cạnh tranh hiện có (53%).(Hình 8)

Như vậy, trước làn sóng phát triển mạnh mẽ của các công ty Fintech, câu hỏi “Ngân hàng và Fintech sẽ vẫn là đối thủ hay trở thành đối tác trong tương lai?” đang còn gây nhiều tranh cãi. Tổ chức tư vấn tài chính Cornerstone nhận định “Ngành ngân hàng đang ở buổi bình minh của một kỷ nguyên mới tuyệt vời để thay đổi trong mối quan hệ đối tác với các công ty Fintech”. Công ty kiểm toán PWC cho rằng “Một khi công nghệ tài chính của các công ty Fintech đã trở thành chuẩn mực, các ngân hàng phải phấn đấu để nổi bật hơn và khẳng định lại vai trò của mình trong hệ thống tài chính toàn cầu”. Vậy các ngân hàng truyền thống cần phải làm gì trong 5 hay 10 năm tới? Câu trả lời là phải thay đổi từ diện mạo đến phương thức hoạt động trong môi trường mới để cùng tồn tại với sự phát triển của Fintech.

TÀI LIỆU THAM KHẢO:

1. Deloitte (2019). Banking and Capital Markets Outlook 2019

2. Dermine, J. (2016). Digital banking and market disruption: a sense of déjà vu?. FSR FINANCIAL, 17

3. Mohan, D. (2016). How banks and Fintech startups are partnering for faster innovation. Journal of Digital Banking, 1(1), 13-21.

4. McKinsey & Company (2019). Global Banking Practice, Asia-Pacific Banking Review 2019

5. PricewaterhouseCoopers (PCW), (2019). Banking and capital markets trends 2019 - Part of PwC’s 22nd CEO Survey trend series.

6. Sajniv R. Das (2018). FinTech Report “ML, AI, DL in FinTech”. Santa Clara University

7. Manoonkunchai, B (2019). “Regulating and Promoting Fintech”. Bank of Thailand’s report

8. Velde, F. (2016). Money and payments in the digital age: innovations and challenges. FSR FINANCIAL, 103.

TS. Nguyễn Thị Hồng Nhung

Theo TCNH số 8/2020