Tóm tắt: Sau gần hai năm thực thi chính sách tiền tệ thắt chặt nhằm mục tiêu kiểm soát lạm phát và đưa lạm phát của nền kinh tế Hoa Kỳ về gần lạm phát mục tiêu là 2%, trong năm 2024, dự kiến Cục Dự trữ liên bang Mỹ (Fed) sẽ có những thay đổi lớn trong điều hành chính sách tiền tệ. Fed đã không tăng thêm lãi suất điều hành kể từ quý IV/2023. Với nền kinh tế và thị trường việc làm Hoa Kỳ đã có nhiều dấu hiệu hạ nhiệt, đồng thời, dựa trên một số dữ liệu vĩ mô khác, nhiều khả năng Fed sẽ giảm nhẹ lãi suất điều hành trong năm 2024. Bài viết này phân tích những khó khăn và thuận lợi khi Fed điều chỉnh chính sách tiền tệ, qua đó, tác giả nêu một số khuyến nghị chính sách đối với Việt Nam nhằm đạt được các mục tiêu tăng trưởng và ổn định kinh tế vĩ mô.

Từ khóa: Tăng trưởng kinh tế, lạm phát, chính sách tiền tệ, chính sách kinh tế vĩ mô, chính sách tài khóa.

FED'S MONETARY POLICY IN 2024 AND RECOMMENDATIONS FOR VIETNAM

Abstract: After nearly two years of implementing tightened monetary policy aiming at controlling inflation and bringing the US economy's inflation close to the target inflation rate of 2%, in 2024, it is expected that the US Federal Reserve (Fed) will make major changes in operating monetary policy. The Fed has not further increased operating interest rates since the fourth quarter of 2023. With the US economy and job market showing many signs of cooling, it is likely that the Fed will slightly reduce operating interest rates in 2024. Based on analyzing Fed’s changes in monetary policy in 2024, the author proposes recommendations for Vietnam.

Keywords: Economic growth, inflation rate, monetary policy, macroeconomic policy, fiscal policy.

1. Mở đầu

Kết thúc năm 2023 và bắt đầu năm 2024 nền kinh tế Việt Nam đứng trước những thuận lợi và khó khăn xuất phát từ các yếu tố bên trong và bên ngoài.

Một trong những yếu tố thuận lợi trong nước hỗ trợ tăng trưởng đó là kinh tế vĩ mô được giữ ổn định với mức lạm phát cả năm là 3,25%, dưới mức mục tiêu Quốc hội đề ra. Tăng trưởng GDP các quý I, II, III và IV trong năm 2023 lần lượt đạt mức: 3,41%, 4,25%, 5,47% và 6,72% (Hình 1). Mức tăng trưởng GDP cả năm đạt 5,05% trong năm 2023, thấp hơn mục tiêu 6,05% do Quốc hội đặt ra từ đầu năm. Tuy nhiên, đây là kết quả khả quan trong bối cảnh nền kinh tế Việt Nam đang phục hồi và cần khắc phục các tổn thương do đại dịch Covid-19 gây ra, cũng như lãi suất của đồng USD và một loạt các đồng tiền chủ chốt khác tăng mạnh, khiến cho việc vừa giữ vững ổn định kinh tế vĩ mô vừa thúc đẩy tăng trưởng là hết sức khó khăn.

Hình 1: Tăng trưởng GDP Việt Nam các quý năm 2023

Nguồn: Báo cáo thống kê năm 2023

Trong bối cảnh thương mại và chuỗi cung ứng toàn cầu chưa hoàn toàn hồi phục sau đại dịch Covid-19, khu vực nông, lâm nghiệp và thủy sản đã hỗ trợ cho nền kinh tế với mức đóng góp đạt 0,46% cho tốc độ tăng trưởng 5,05% trong năm 2023 (Tổng cục Thống kê, 2023) đang tiếp tục được đẩy mạnh quá trình tái cơ cấu nhằm đảm bảo nguồn cung và an ninh lương thực, cũng như tiếp tục cải thiện về chất lượng để tìm kiếm những thị trường mới.

Sự kết hợp hiệu quả giữa chính sách tài khóa và chính sách tiền tệ đã kiểm soát lạm phát ở vùng an toàn, lãi suất điều hành giảm là cơ sở để giảm lãi suất cho vay hỗ trợ sản xuất kinh doanh, giữ cho giá cả trong nước ổn định. Điều này thể hiện qua chỉ số giá tiêu dùng (CPI) trong các năm từ 2020 đến 2023 được duy trì ổn định. Đây cũng là cơ sở để thực hiện mục tiêu tốc độ tăng chỉ số CPI bình quân 4% - 4,5% được đề ra trong năm 2024 trong bối cảnh lạm phát trên toàn cầu đã tăng cao do cuộc xung đột giữa Nga và Ukraine vẫn đang làm gián đoạn nguồn cung năng lượng (Hình 2).

Hình 2: Tỉ lệ lạm phát Việt Nam giai đoạn 2020 - 2023

Nguồn: Báo cáo thống kê năm 2022, 2023

Khối ngành dịch vụ phục hồi với điểm sáng là hoạt động du lịch đã lan tỏa sức mạnh tới sản xuất của nhóm ngành dịch vụ khác như vận tải, lưu trú ăn uống, lữ hành, hoạt động nghệ thuật, vui chơi giải trí... Số liệu báo cáo thống kê năm 2023 cho thấy, tăng trưởng GDP năm 2023 đạt được với sự đóng góp từ khu vực dịch vụ là 62,29%.

Trong bối cảnh ổn định về kinh tế, chính trị và các chính sách đẩy mạnh quan hệ kinh tế và ngoại giao quốc tế tiếp tục là động lực thu hút nguồn vốn đầu tư trực tiếp nước ngoài (FDI). Năm 2023, vốn FDI tăng cao nhất kể từ năm 2020: Năm 2020 đạt 19,98 tỉ USD; năm 2021 đạt 19,74 tỉ USD; năm 2022 đạt 22,4 tỉ USD; năm 2023 đạt 23,18 tỉ USD. Đây là một trong những điểm sáng góp phần tạo thêm việc làm và tăng trưởng kinh tế cho năm 2024 của Việt Nam.

Tuy nhiên, bên cạnh yếu tố thuận lợi kể trên, vẫn còn một số khó khăn, thách thức ảnh hưởng đến tăng trưởng kinh tế, đó là bất ổn về địa chính trị trên thế giới, tổng cầu phục hồi yếu, lạm phát ở nhiều nước vẫn ở mức cao, chuỗi cung ứng toàn cầu chưa phục hồi hoàn toàn sau đại dịch Covid-19 ảnh hưởng đến sản xuất trong nước. Ở trong nước, thị trường bất động sản còn ảm đạm, dòng tiền luân chuyển còn hạn chế. Tại thời điểm cuối năm 2023, các tổ chức quốc tế đã điều chỉnh dự báo tăng trưởng kinh tế toàn cầu theo hướng thấp hơn tốc độ tăng trưởng năm 2022.

Trong năm 2024, một số ngân hàng trung ương của các nền kinh tế lớn, đặc biệt là Fed, dự kiến sẽ có những thay đổi trong thực thi chính sách tiền tệ.

Trong các cuộc họp của Hội đồng Chính sách tiền tệ từ tháng 8/2023, Fed đã ngừng các đợt tăng lãi suất và giữ lãi suất mục tiêu ổn định ở mức 5,5% (Hình 3). Trong quý IV/2023, nền kinh tế Hoa Kỳ có nhiều dấu hiệu hạ nhiệt, thể hiện qua mức tăng trưởng 3,3% trong quý IV/2023 so với mức 4,9% trong quý III/2023, các thước đo khác nhau về lạm phát cho thấy lạm phát đã giảm mạnh về gần mức lạm phát mục tiêu trong quý IV/2023 (Bảng 1). Những con số này cho thấy Fed có nhiều khả năng sẽ bắt đầu các đợt cắt giảm lãi suất trong năm 2024.

Hình 3: Lãi suất mục tiêu của Fed

Nguồn: https://fred.stlouisfed.org/

Bảng 1: Lạm phát của Hoa Kỳ

.PNG)

Nguồn: https://www.bea.gov/

Là một nền kinh tế với quy mô nhỏ có độ mở lớn, nền kinh tế Việt Nam chịu tác động rất lớn của nền kinh tế thế giới. Những thay đổi trong thực thi chính sách tiền tệ của Fed sẽ mang lại cả khó khăn và thuận lợi cho nền kinh tế Việt Nam.

2. Chính sách tiền tệ của Fed và bức tranh nền kinh tế Hoa Kỳ trong năm 2024

2.1. Khái quát chính sách tiền tệ của Fed

Nhà kinh tế học John Taylor (Taylor, 1993) mô tả chính sách tiền tệ được thực thi bởi Fed qua phương trình:

.PNG)

Trong đó:

it là lãi suất điều hành của ngân hàng trung ương

rL là lãi suất thực trong dài hạn

πt là lạm phát và π* là lạm phát mục tiêu, (πt - π*) là chênh lệch giữa lạm phát và lạm phát mục tiêu

yt là GDP dưới dạng log; yL là GDP tiềm năng dưới dạng log; (yt - yL) là chênh lệch giữa GDP và sản lượng tiềm năng của nền kinh tế

.PNG) phản ánh mức độ phản ứng của lãi suất điều hành trước sự thay đổi của lạm phát và GDP

phản ánh mức độ phản ứng của lãi suất điều hành trước sự thay đổi của lạm phát và GDP

Theo Taylor (1993), .PNG) lần lượt là 1,5 và 0,5. Lạm phát mục tiêu π* là 2%. Lãi suất thực trong dài hạn rL là 2%. Ngân hàng trung ương sẽ tăng lãi suất điều hành khi lạm phát cao hơn lạm phát mục tiêu, hoặc khi GDP tăng trưởng cao hơn so với sản lượng tiềm năng.

lần lượt là 1,5 và 0,5. Lạm phát mục tiêu π* là 2%. Lãi suất thực trong dài hạn rL là 2%. Ngân hàng trung ương sẽ tăng lãi suất điều hành khi lạm phát cao hơn lạm phát mục tiêu, hoặc khi GDP tăng trưởng cao hơn so với sản lượng tiềm năng.

Phương trình của Taylor đã được minh chứng là mô phỏng sát với lãi suất điều hành của Fed qua nhiều nghiên cứu thực nghiệm, như nghiên cứu của Clarida, Gali và Gertler (1998, 2000). Số liệu so sánh lãi suất mô phỏng bởi quy luật Taylor và lãi suất điều hành của Fed được thể hiện trên Hình 4.

Hình 4: Lãi suất mô phỏng bởi quy luật Taylor và lãi suất điều hành của Fed

Nguồn: https://fred.stlouisfed.org/

2.2. Khái quát tác động chính sách tiền tệ của Fed đối với nền kinh tế Hoa Kỳ năm 2023

Năm 2022, tác động từ xung đột Nga - Ukraine đã khiến giá năng lượng thế giới tăng mạnh, điều này truyền dẫn đến lạm phát của nhiều quốc gia và đặc biệt là Hoa Kỳ, quốc gia có lượng tiêu thụ dầu mỏ lớn nhất thế giới. Đỉnh điểm vào đầu năm 2023, tỉ lệ lạm phát của Hoa Kỳ tăng lên mức 6,6%, cao gấp hơn 03 lần mức lạm phát mục tiêu của Fed. Chính sách tiền tệ của Hoa Kỳ trong năm 2023 được áp dụng theo hướng thắt chặt nhằm giữ lạm phát thấp và ổn định cũng như giảm sự biến động của nền kinh tế thực, giữ cho GDP gần với ngưỡng sản lượng tiềm năng. Các đợt tăng lãi suất của Fed đến từ một trong hai nguyên nhân: Một là, do lạm phát tăng. Khủng hoảng giá năng lượng là một ví dụ cho trường hợp này. Khi xung đột giữa Nga và Ukraine xảy ra, giá năng lượng tăng cao trong khi nền kinh tế Hoa Kỳ đang bị suy yếu do tác động của đại dịch Covid-19 vẫn còn ảnh hưởng. Hai là, tăng trưởng GDP quá nóng và vượt xa sản lượng tiềm năng. Khi đó tăng lãi suất của Fed đi kèm với nền kinh tế Hoa Kỳ tăng trưởng mạnh mẽ. Trong năm 2023, lạm phát Hoa Kỳ tăng cao đi kèm nền kinh tế tăng trưởng ở mức khá, với tốc độ tăng trưởng của 3 quý đầu năm cao hơn sản lượng tiềm năng lần lượt là 2,2% (quý I/2023), 2,1% (quý II/2023) và 4,9% (quý III/2023). Đây là nguyên nhân của các đợt tăng lãi suất của Fed.

Tuy nhiên, từ quý IV/2023, nền kinh tế Hoa Kỳ đã cho thấy dấu hiệu tăng trưởng chậm lại. Bước sang năm 2024, nền kinh tế Hoa Kỳ được dự báo sẽ tăng trưởng chậm ở mức 1,4% nhưng sẽ sớm lấy lại đà tăng trưởng trong năm 2025 với con số dự báo là 1,8% và đạt mức 1,9% vào năm 2026, sau đó sẽ giữ mức tăng trưởng ổn định hằng năm trong dài hạn là 1,8% (Hình 5). Tỉ lệ thất nghiệp dự báo sẽ tăng lên mức là 4,1% (năm 2023 là 3,8%) và duy trì mức này trong dài hạn.

Hình 5: Dự báo tăng trưởng GDP của Hoa Kỳ từ năm 2024 - 2026

Nguồn: https://www.federalreserve.gov/monetarypolicy

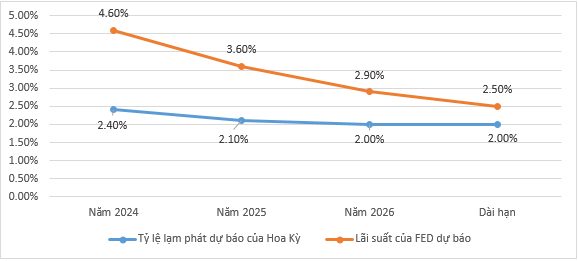

Lạm phát Hoa Kỳ đã giảm đáng kể tính đến cuối năm 2023, tỉ lệ lạm phát dự kiến sẽ tiếp tục giảm trong năm 2024, tuy vẫn ở mức 2,4% - 2,5%. Tuy nhiên, đây vẫn là mức lạm phát cao hơn đáng kể so với lạm phát mục tiêu là 2%. Dự kiến phải đến năm 2025, 2026, lạm phát mới quay về mức lạm phát mục tiêu (Hình 6). Fed cho biết sẽ có ba lần cắt giảm lãi suất vào năm 2024 với mong muốn đưa lãi suất của họ xuống khoảng 2,9% vào năm 2026 và trong dài hạn lãi suất sẽ ở mức là 2,5%. Biểu đồ Dot Plot chính là một công cụ tốt để có thể đánh giá những kì vọng của Fed đối với chính sách tiền tệ. Theo biểu đồ này thì các quan chức của Fed đã dự tính lãi suất năm sau sẽ ở ngưỡng khoảng 4,6% và để hướng tới được mức này thì có 3 đợt hạ lãi suất. Trước thềm cuộc họp của Hội đồng Chính sách tiền tệ, nhiều ngân hàng lớn đã dự báo là Fed có thể bắt đầu hạ lãi suất từ giữa năm 2024.

Hình 6: Tỉ lệ lạm phát và lãi suất điều hành của Fed dự báo năm 2024, 2025, 2026

Nguồn: https://www.federalreserve.gov/monetarypolicy

Như vậy, với những con số dự báo như trên cho thấy, nền kinh tế thực của Hoa Kỳ sẽ tăng trưởng chậm lại, tình trạng thất nghiệp tăng, tỉ lệ lạm phát sẽ giảm. Căn cứ vào quy luật Taylor, có thể thấy rằng, Fed sẽ giảm lãi suất điều hành trong năm 2024. Tuy nhiên, mức độ giảm có thể sẽ không nhiều trong năm 2024, do lạm phát vẫn được dự báo cao hơn so với lạm phát mục tiêu. Lãi suất sẽ chỉ giảm mạnh vào năm 2025, khi lạm phát dự kiến sẽ giảm về mức lạm phát mục tiêu 2%.

3. Kinh tế Việt Nam trong bối cảnh hiện nay

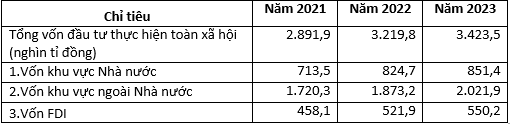

Năm 2023, tăng trưởng GDP của Việt Nam đạt mức 5,05%; tốc độ tăng chỉ số CPI 3,25%; tăng trưởng tín dụng đạt 13,71%. Nền kinh tế Việt Nam đã đứng vững và vượt qua khó khăn, thách thức trong bối cảnh kinh tế thế giới vẫn chưa ra khỏi giai đoạn khó khăn, có tính bất định cao, diễn biến phức tạp cùng nhiều yếu tố mới bất ngờ, xuất hiện các rủi ro trong ngắn và dài hạn. Nền kinh tế Việt Nam đã đạt được nhiều kết quả khả quan, khá toàn diện, được quốc tế và trong nước ghi nhận, vị thế và uy tín quốc tế của Việt Nam được nâng lên tầm cao mới. Kinh tế vĩ mô cơ bản ổn định, lạm phát được kiểm soát, tỉ lệ nợ công, nợ nước ngoài, bội chi ngân sách đều dưới ngưỡng cho phép, nợ xấu được kiểm soát. Nền kinh tế vẫn duy trì được đà tăng trưởng và là “điểm sáng” trong “bức tranh màu xám” của nền kinh tế toàn cầu. Tuy nhiên, tại Diễn đàn kinh tế - xã hội Việt Nam năm 2023, các chuyên gia kinh tế đánh giá năm 2023 Việt Nam gặp nhiều khó khăn. Mức tăng trưởng GDP tuy đạt được như vậy nhưng vẫn còn thấp. Hai nhân tố ảnh hưởng rất lớn đến tăng trưởng kinh tế đó là vốn đầu tư của xã hội và năng suất lao động bình quân. Theo báo cáo của Tổng cục Thống kê năm 2021, 2022, 2023 vốn đầu tư toàn xã hội được mô tả như Hình 7 và Bảng 2.

Hình 7: Cơ cấu vốn đầu tư toàn xã hội từ năm 2021 - 2023

.PNG)

Nguồn: Báo cáo của Tổng cục Thống kê các năm 2021, 2022, 2023

Bảng 2: Tình hình vốn đầu tư toàn xã hội từ năm 2021 - 2023

Nguồn: Báo cáo của Tổng cục Thống kê các năm 2021, 2022, 2023

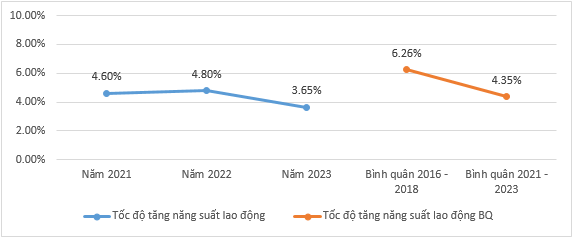

Vốn đầu tư toàn xã hội năm 2023 tăng hơn năm 2022 là 203,7 nghìn tỉ đồng tương đương 6,33%. Mức tăng này được hỗ trợ từ vốn khu vực Nhà nước là 26,7 nghìn tỉ đồng, từ vốn khu vực ngoài Nhà nước là 148,7 nghìn tỉ đồng và từ vốn FDI là 28,3 nghìn tỉ đồng. Tuy nhiên, năng suất lao động bình quân của Việt Nam từ năm 2021 đến năm 2023 bị giảm thấp so với giai đoạn 2016 - 2018 (Hình 8).

Hình 8: Tốc độ tăng năng suất lao động của Việt Nam từ năm 2021 - 2023

Nguồn: Báo cáo của Tổng cục Thống kê các năm 2021, 2022, 2023

Như vậy, để đạt được tăng mục tiêu tăng trưởng trong năm 2024 Việt Nam cần nỗ lực nhiều hơn nữa trong việc tăng cường vốn đầu tư, đồng thời, đào tạo nhân lực để nâng cao năng suất lao động.

Hiện nay nội lực của doanh nghiệp chưa thực sự hồi phục. Tín dụng cung ứng cho nền kinh tế cơ bản đạt mục tiêu đề ra, tuy nhiên, sức hấp thụ của nền kinh tế chưa tốt. Nguyên nhân dẫn đến sức hấp thụ vốn yếu của nền kinh tế đến từ: (i) Thương mại toàn cầu nói chung và Việt Nam nói riêng hồi phục chậm, dẫn đến nhu cầu vốn cho sản xuất kinh doanh sụt giảm. Năm 2023, xuất khẩu và nhập khẩu hàng hóa sụt giảm lần lượt là 4,4% và 8,9% so với năm 2022 (Tổng cục Thống kê, 2023). Với đặc thù của nền kinh tế Việt Nam là nhập khẩu để xuất khẩu, việc nhập khẩu giảm mạnh cho thấy xuất khẩu có thể còn tiếp tục giảm trong thời gian tới (World Bankb, 2023); (ii) Thị trường bất động sản khá ảm đạm và giá bất động sản ở nhiều phân khúc sụt giảm. Nhu cầu vay vốn để mua nhà và bất động sản sụt giảm.

Thị trường bất động sản trong bối cảnh hiện nay vẫn tiềm ẩn nhiều rủi ro phát sinh nợ xấu trong hệ thống ngân hàng, nợ xấu trái phiếu bất động sản. Nhiều doanh nghiệp phải chịu áp lực trả nợ đáo hạn trái phiếu lớn trong khi khả năng trả nợ thấp, tỉ lệ nợ xấu tăng. Lượng trái phiếu đáo hạn trong năm 2024 tương đối lớn với hơn 297 nghìn tỉ đồng trái phiếu tới hạn, trong đó nhóm bất động sản vẫn chiếm tỉ trọng lớn với khoảng 123 nghìn tỉ đồng trái phiếu tới hạn (Thống kê từ Chứng khoán Yuanta, 2023). Nhiều chuyên gia kinh tế trong nước dự báo thị trường bất động sản sẽ chỉ bắt đầu khởi sắc hơn từ nửa cuối năm 2024, khi các nút thắt pháp lí, vốn, thanh khoản dần được cải thiện.

Hình 9: Chỉ số giá USD từ tháng 01/2023 đến tháng 12/2023

Nguồn: Báo cáo Tổng cục Thống kê hằng tháng từ tháng 01/2023 - tháng 12/2023

Tỉ giá USD/VND thời điểm đầu năm 2023 được Ngân hàng Nhà nước niêm yết mua vào, bán ra là 23.450 - 24.780, thời điểm cuối năm 2023, mức tỉ giá đã có sự thay đổi là 23.400 - 25.009. Một điều đáng lưu ý là, trong bối cảnh thu hút FDI và kiều hối năm 2023 là rất tốt, dòng ngoại tệ chảy vào đã góp phần giảm áp lực lên tỉ giá khi lãi suất đồng USD tăng. Năm 2023 được đánh giá là năm có nguồn vốn FDI cao nhất kể từ năm 2020 (Bảng 3). Dòng kiều hối đạt khoảng 14 tỉ USD trong năm 2023 (World Bankb, 2023). Số lượng du khách quốc tế tiếp tục tăng kể từ sau đại dịch Covid-19. Trong năm 2023, khách quốc tế đến Việt Nam đạt 12,6 triệu lượt, gấp 3,4 lần năm 2022, vượt xa mục tiêu 8 triệu khách quốc tế đặt ra từ đầu năm 2023 (Tổng cục Thống kê, 2023).

Bảng 3: Tình hình thu hút FDI năm 2020 - 2023

Nguồn: Báo cáo của Tổng cục Thống kê các năm 2020, 2021, 2022, 2023

4. Thay đổi chính sách tiền tệ của Fed tác động tới chính sách tiền tệ nói riêng và các mục tiêu vĩ mô nói chung của Việt Nam

Tổng cầu thế giới nói chung và Hoa Kỳ nói riêng yếu đi. Các biện pháp thắt chặt tiền tệ năm 2023 bắt đầu mang lại các tác động rõ rệt hơn đến các nền kinh tế lớn. Nhiều nền kinh tế mới nổi ở châu Á nói chung và Việt Nam nói riêng thường sử dụng tăng trưởng xuất khẩu vào các nền kinh tế lớn làm động lực tăng trưởng đã gặp nhiều khó khăn. Việc tăng nhanh lãi suất ở các nền kinh tế lớn đã tạo ra khủng hoảng tín dụng làm giảm mạnh nhu cầu về hàng hóa xuất khẩu ở các nước khu vực Đông Nam Á. Trong năm 2024, động lực tăng trưởng dựa vào xuất khẩu tiếp tục bị yếu đi và các quốc gia, trong đó có Việt Nam, cần tìm thêm những thị trường mới nổi khác.

Khi Fed và các ngân hàng trung ương lớn trên thế giới giảm lãi suất, điều này sẽ có tác động rất lớn đến thực thi chính sách tiền tệ và chính sách tài khóa của Việt Nam.

Hiện nay, mức lãi suất Fed đưa ra mặc dù vẫn còn ở mức cao, nhưng việc khả năng giảm lãi suất của Fed giữa năm 2024 sẽ giảm áp lực lên tỉ giá. Với liên tục 4 lần điều chỉnh giảm các mức lãi suất điều hành, với mức giảm 0,5 - 2,0%/năm trong bối cảnh lãi suất thế giới tiếp tục tăng và neo ở mức cao, Ngân hàng Nhà nước tạo điều kiện để giảm mặt bằng lãi suất cho vay của thị trường, tính đến nay, lãi suất tiền gửi và cho vay mới của các ngân hàng thương mại đã giảm khoảng hơn 2,0%/năm so với cuối năm 2022. Nếu Fed giảm lãi suất thì chính sách tiền tệ nới lỏng của Việt Nam có khả năng kéo dài hơn để hỗ trợ cho tăng trưởng kinh tế năm 2024. Ngân hàng Nhà nước định hướng tăng trưởng tín dụng năm 2024 khoảng 15%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế; với ước tính khoảng 2 triệu tỉ đồng sẽ được đưa vào nền kinh tế hướng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng (đầu tư, tiêu dùng, xuất khẩu).

Khi Fed giảm lãi suất sẽ dẫn đến các quốc gia có nợ nước ngoài sẽ giảm chi phí vay vốn và đồng thời các nhà đầu tư sẽ gia tăng thêm đầu tư ra các nước để hưởng mức sinh lời cao do tiềm lực sinh lời đồng vốn ở các nước thu hút đầu tư còn rất cao, đây sẽ là động lực gia tăng đầu tư nói chung. Thu hút đầu tư của Việt Nam đang có nhiều thuận lợi. Khi Fed giảm lãi suất sẽ có tác động tích cực, tạo ra yếu tố thuận lợi cho năm nay đó là: (i) Chi phí vốn vay (ở quốc gia đi đầu tư) giảm; (ii) Chuỗi giá trị toàn cầu dần phục hồi (hậu đại dịch Covid-19); (iii) Việt Nam đang là điểm đến của vốn FDI khi chi phí sản xuất ở Trung Quốc tăng cao, bên cạnh đó, một loạt hiệp định thương mại tự do đã kí kết… Tuy nhiên, hiện nay do quy định về thuế tối thiểu toàn cầu nên khả năng thu hút đầu tư bởi chính sách ưu đãi thuế cho nhà đầu tư nước ngoài sẽ không còn phù hợp. Việt Nam cần thêm công cụ khác để thu hút đầu tư chẳng hạn như áp dụng các công cụ phi thuế quan để nhà đầu tư có thể đầu tư vào hạ tầng, nhà kho, hỗ trợ về nhân lực và các chi phí khác...

Các bất ổn trong hệ thống tài chính từ bất động sản vẫn tiềm tàng nhiều rủi ro. Mặt bằng lãi suất thấp hơn trên thế giới và ở Việt Nam sẽ giúp giảm bớt các bất ổn này. Áp lực chi phí vốn đối với chủ đầu tư sẽ giảm bớt do tiếp cận được nguồn vốn vay với mức lãi suất hợp lí hơn. Từ đó, chủ đầu tư có thể đưa ra chính sách bán hàng hấp dẫn hơn, góp phần thúc đẩy thanh khoản trên thị trường bất động sản. Đồng thời, họ có thêm nguồn lực để hoàn thiện các dự án dang dở, cũng như triển khai dự án mới. Mặt khác, khi lãi suất giảm, người mua có nhu cầu thực về nhà ở sẽ có khả năng mua được nhà, từ đó, tránh hiện tượng “bong bóng” trong thị trường bất động sản.

Nợ công ở Việt Nam vẫn ở mức thấp và dư địa cho chính sách tài khóa còn nhiều. Năm 2023, việc triển khai hoạt động đầu tư công đã mang lại hiệu quả tích cực cho tăng trưởng kinh tế. Nhu cầu đầu tư công cho giai đoạn tới của Việt Nam là rất lớn, bao gồm: (i) Nhu cầu đầu tư cho các dự án hướng tới các cam kết về phát triển bền vững. World Bank ước tính, từ nay đến năm 2040, Việt Nam cần lượng vốn đầu tư khoảng 370 tỉ USD (tương đương khoảng 6,8% GDP/năm) để triển khai đồng thời lộ trình chống chịu với biến đổi khí hậu và trung hòa phát thải carbon; (ii) Nhu cầu đầu tư cho phát điện và truyền tải điện là rất lớn, nhất là sau khi Quy hoạch điện 8 được thông qua.

5. Kết luận và một số khuyến nghị đối với Việt Nam

Năm 2024 là năm tăng tốc, bứt phá, có ý nghĩa đặc biệt quan trọng trong việc thực hiện thắng lợi Kế hoạch phát triển kinh tế - xã hội 5 năm giai đoạn 2021 - 2025. Việc Fed đã ngừng các đợt tăng lãi suất và nhiều khả năng sẽ cắt giảm lãi suất trong năm 2024 là điều kiện ngoại lực thuận lợi để Việt Nam có thể đạt được các mục tiêu kinh tế vĩ mô theo Nghị quyết số 103/2023/QH15 của Quốc hội về Kế hoạch phát triển kinh tế - xã hội năm 2024, các chính sách cần được thực hiện tác động cho từng lĩnh vực cụ thể như sau:

Thứ nhất, Ngân hàng Nhà nước tiếp tục thực hiện chính sách tiền tệ với mục tiêu thúc đẩy tăng trưởng kinh tế, kiểm soát lạm phát. Trên cơ sở ổn định thị trường tiền tệ, ngoại hối và hệ thống ngân hàng, thực hiện các giải pháp tín dụng phù hợp với diễn biến kinh tế vĩ mô và đáp ứng nhu cầu vốn cho nền kinh tế, chỉ đạo các tổ chức tín dụng hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng kinh tế, khuyến khích các tổ chức tín dụng tiết giảm chi phí để giảm mặt bằng lãi suất cho vay và đơn giản hóa thủ tục cho vay để tăng khả năng tiếp cận vốn tín dụng cho doanh nghiệp.

Thứ hai, tăng cường công tác xúc tiến thương mại; đa dạng hóa thị trường xuất khẩu; củng cố và mở rộng thị phần hàng hóa Việt Nam tại các thị trường truyền thống, tận dụng tối đa cơ hội từ những thị trường xuất khẩu trọng điểm, chiến lược; kịp thời thông báo, tuyên truyền nâng cao nhận thức của doanh nghiệp sản xuất, xuất khẩu về các loại rào cản của các thị trường nhập khẩu nhằm cải thiện chất lượng hàng hóa, hạn chế rủi ro, bị động cho doanh nghiệp.

Thứ ba, đối với lĩnh vực đầu tư công, tiếp tục đẩy nhanh tiến độ thực hiện và giải ngân, chú trọng đến các dự án trọng điểm, quan trọng của quốc gia, đường cao tốc, liên vùng, ven biển và các chương trình mục tiêu quốc gia. Đồng thời, cơ cấu lại đầu tư công, nhất là vốn vay nước ngoài để đảm bảo tính hiệu quả có sức lan tỏa, tạo động lực phát triển kinh tế - xã hội. Trong bối cảnh tăng trưởng tín dụng chưa thể phục hồi mạnh mẽ trong năm 2024 thì đầu tư công vẫn tiếp tục là trụ cột quan trọng cho tăng trưởng trong năm 2024. Gia tăng đầu tư cần đi kèm với công tác giám sát, tăng cường hiệu quả để tránh lặp lại sai lầm của việc đầu tư dàn trải, kém hiệu quả của các doanh nghiệp nhà nước như đã từng xảy ra trong quá khứ.

Thứ tư, đối với lĩnh vực bất động sản cần có cơ chế thu hút đầu tư nước ngoài vào thị trường này, hạn chế lệch pha cung - cầu sản phẩm bất động sản, khuyến khích phát triển các sản phẩm bất động sản phù hợp với nhu cầu xã hội với mức giá phù hợp để thúc đẩy nhu cầu tiêu thụ ở thị trường này.

Năm 2023 bối cảnh tình hình kinh tế trong nước có những thuận lợi và khó khăn đan xen, tiềm ẩn nhiều rủi ro biến động khó lường xuất phát từ kinh tế thế giới. Với các chỉ tiêu kinh tế đặt ra trong năm 2024, Việt Nam cần tiếp tục theo dõi sát sao các diễn biến kinh tế - chính trị thế giới để có thể điều hành chủ động, linh hoạt, đồng bộ các công cụ chính sách tiền tệ; phối hợp hài hòa, chặt chẽ với các chính sách kinh tế vĩ mô khác, nhằm hỗ trợ tăng trưởng kinh tế gắn với kiểm soát lạm phát, góp phần ổn định kinh tế vĩ mô, thị trường tiền tệ, ngoại hối và hệ thống ngân hàng. Việc Fed dừng các đợt tăng lãi suất cũng như nhiều khả năng sẽ hạ lãi suất trong năm 2024 sẽ là yếu tố ngoại lực tích cực cho Việt Nam trong việc đạt được các mục tiêu đặt ra trong năm 2024.

Tài liệu tham khảo:

1. Asian Development Outlook September 2023, Economic Trends and Prospects in Developing Asia: Southeast Asia.

2. BIDV, (2023), Thị trường tài chính Việt Nam năm 2022 và triển vọng năm 2023.

3. Báo cáo của Tổng cục Thống kê năm 2020, 2021, 2022, 2023.

4. Board of Governors of the Federal Reserve System (2023), Minutes of the Board's discount rate meetings from July 17 and July 26, link: https://www.federalreserve.gov/newsevents/pressreleases/files/monetary20230822a1.pdf .

5. Clarida, R., Galí, J. và Gertler, M., (1998), Monetary policy rules in practice Some international evidence, European Economic Review.

6. Clarida, R., Galí, J. và Gertler, M., (2000), Monetary Policy Rules and Macroeconomic Stability: Evidence and Some Theory, The Quarterly Journal of Economics.

7. Congressional Budget Office (2023). An Update to the Economic Outlook: 2023 to 2025, link: https://www.cbo.gov/publication/59431.

8. PGS. TS. Đào Hoàng Tuấn, Fed tăng lãi suất và tác động đến Việt Nam trong bối cảnh hiện nay, Tạp chí Ngân hàng tháng 9/2023.

9. Taylor, J. B. (1993), Discretion versus policy rules in practice, Carnegie-Rochester Conference Series on Public Policy.

10. World Banka (2023). Global Economic Prospects, June 2023.

11. World Bankb (2023). Để đầu tư công thúc đẩy tăng trưởng.

12. https://www.gso.gov.vn/du-lieu-va-so-lieu-thong-ke/2023/01/thong-cao-bao-chi-tinh-hinh-lao-dong-viec-lam-quy-iv-va-nam-2020, truy cập ngày 20/01/2024

13. https://images.vietnamtourism.gov.vn/vn/dmdocuments/2023/thong_tin_du_lich_, truy cập ngày 20/01/2024

14. https://dangcongsan.vn/kinh-te/tang-truong-tin-dung-nam-2023, truy cập ngày 20/01/2024

15. https://quochoi.vn/tintuc/Pages/tin-hoat-dong-cua-quoc-hoi, truy cập ngày 20/01/2024

16. https://www.elibrary.imf.org/display/book/9781557753809/ch007.xml, truy cập ngày 20/01/2024

17. https://www.reuters.com/markets/us/fed-minutes-may-elaborate-coming-rate-cut-debate-2024-01-03/, truy cập ngày 20/01/2024

18. https://vtv.vn/kinh-te/thu-hut-fdi-khi-ap-dung-thue-toi-thieu-toan-cau-20231125212015361.htm, truy cập ngày 20/01/2024

19. https://laodong.vn/bat-dong-san/gia-bat-dong-san-co-the-giam-khi-lai-suat-ha-nhiet-1196958.ldo, truy cập ngày 20/01/2024

20. https://vneconomy.vn/dinh-diem-gan-300-000-ty-dong-trai-phieu-doanh-nghiep-dao-han-nam-2024.htm, truy cập ngày 20/01/2024

21. https://www.gso.gov.vn/du-lieu-va-so-lieu-thong-ke/2024/01/san-xuat-nong-lam-nghiep-va-thuy-san- nam-2023-ket-qua-dat-duoc-va-kho-khan-thach-thuc-dan-xen/, truy cập ngày 20/01/2024

22. https://www.bea.gov/data/gdp/gross-domestic- product#:~:text=Real%20gross%20domestic%20product%20(GDP,in%20consumer%20spending%20and%20exports, truy cập ngày 20/01/2024

23. https://www.bea.gov/news/2024/gross-domestic-product-fourth-quarter-and-year-2023-advance-, truy cập ngày 20/01/2024

ThS. Trương Phan Kiều Oanh

Trường Cao đẳng Kinh tế Kế hoạch Đà Nẵng