Keywords: Corporate bond market, green bond.

1. Tổng quan về thị trường trái phiếu doanh nghiệp xanh

Trái phiếu doanh nghiệp là một loại chứng khoán nợ được phát hành bởi các công ty nhằm huy động vốn từ thị trường tài chính. Người sở hữu trái phiếu có quyền nhận lãi suất cố định hoặc biến động theo kỳ hạn và công ty phát hành có trách nhiệm thanh toán số tiền gốc khi trái phiếu đáo hạn (Ross và cộng sự, 2016). Hiện nay, trái phiếu doanh nghiệp đã có vai trò không thể thiếu trong nền kinh tế toàn cầu, từ các thị trường phát triển cho đến những thị trường mới nổi. Nhờ có trái phiếu doanh nghiệp, áp lực nguồn vốn từ hoạt động vay nợ ngân hàng được giải tỏa, từ đó giảm bớt rủi ro tài chính không chỉ cho doanh nghiệp mà còn cho cả nền kinh tế.

Trái phiếu doanh nghiệp toàn cầu đã có sự phát triển mạnh mẽ, đặc biệt kể từ sau cuộc khủng hoảng tài chính năm 2008 nhờ vào các chính sách tiền tệ mở rộng và việc nới lỏng định lượng. Quy mô trái phiếu toàn cầu đạt gần 100 nghìn tỉ USD vào cuối năm 2023, tương đương với quy mô GDP toàn cầu. Trong đó, quy mô thị trường trái phiếu doanh nghiệp nói riêng đã tăng từ 21 nghìn tỉ USD lên 34 nghìn tỉ USD trong cùng kỳ năm 2022 (OECD, 2024).

Gần đây, bên cạnh các sản phẩm truyền thống, trái phiếu doanh nghiệp toàn cầu còn đánh dấu sự tăng trưởng của thị trường GSSSB. GSSSB được chia thành 2 nhóm chính là trái phiếu liên kết bền vững (Sustainability-linked Bond) và trái phiếu theo mục đích sử dụng (gồm trái phiếu xanh (Green Bond), trái phiếu xã hội (Social Bond) và trái phiếu bền vững (Sustainability Bond)). Trong đó, trái phiếu là công cụ huy động vốn cho các dự án có lợi ích môi trường, bao gồm năng lượng tái tạo, công trình xanh và ngành nông nghiệp bền vững. Trái phiếu xanh hiện nay đang chiếm ưu thế trên thị trường GSSSB, được thúc đẩy bởi nhu cầu ngày càng tăng đối với các dự án môi trường trên toàn cầu (Hình 1).

Hình 1: Quy mô phát hành GSSSB giai đoạn 2020 - 2023

Đơn vị: Tỉ đồng

Nguồn: Hiệp hội Thị trường vốn quốc tế (ICMA)

2. Kinh nghiệm quốc tế về phát triển thị trường trái phiếu doanh nghiệp xanh

2.1. Thị trường trái phiếu doanh nghiệp xanh tại Trung Quốc

Thị trường trái phiếu doanh nghiệp Trung Quốc hiện nay lớn thứ hai trên thế giới chỉ sau Mỹ, vượt xa các thị trường châu Âu và châu Á. Theo báo cáo của Ngân hàng Phát triển Châu Á (ADB), tính đến tháng 3/2024, quy mô thị trường trái phiếu Trung Quốc đạt 19.667 tỉ USD bao gồm 13.031 tỉ USD trái phiếu Chính phủ (Goverment Bond), 6.634 tỉ USD trái phiếu doanh nghiệp (Corporate Bond), còn lại là trái phiếu ngân hàng trung ương (Central Bank Bond) (ADB, 2024) (Hình 2).

Hình 2: Quy mô thị trường trái phiếu Trung Quốc

Đơn vị: Tỉ USD

Nguồn: ADB

Trung Quốc hiện nay có 3 thị trường giao dịch chính và được quản lý bởi các cơ quan chủ quản khác nhau. Cụ thể, thị trường trái phiếu trao đổi (Exchange Bond Market) do Ủy ban điều tiết chứng khoán Trung Quốc (CSRC) quản lý, thị trường trái phiếu liên ngân hàng (Interbank Bond Market) và thị trường sàn các ngân hàng thương mại do Ngân hàng Trung ương Trung Quốc (PBoC) quản lý. Trung Quốc có 9 tổ chức xếp hạng tín nhiệm trái phiếu, trong đó 5/9 tổ chức có cổ phần thuộc sở hữu nhà nước. Đây cũng là điểm hạn chế khiến cho tỉ trọng nhà đầu tư nước ngoài vào trái phiếu doanh nghiệp Trung Quốc rất nhỏ, chiếm chưa đến 1% tính đến năm 2021 (Andy Hill và Yanqing Jia, 2021).

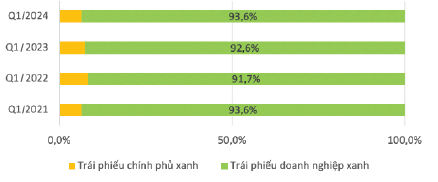

Một trong những thành công của thị trường trái phiếu doanh nghiệp Trung Quốc là sự phát triển ấn tượng của trái phiếu xanh. Trong năm 2023, tổng giá trị phát hành trái phiếu xanh của Trung Quốc, bao gồm cả trong và ngoài nước, đạt 131 tỉ USD. Trung Quốc trở thành thị trường trái phiếu xanh lớn nhất trong hai năm liên tiếp (Neeraj Chouhan và Caroline Harrison, 2023). Tỉ trọng trái phiếu doanh nghiệp xanh chiếm ưu thế trong cấu phần trái phiếu xanh của nước này (Hình 3).

Hình 3: Cơ cấu thị trường trái phiếu xanh Trung Quốc

Nguồn: ADB

Trung Quốc đã chứng minh sự phát triển mạnh mẽ của thị trường trái phiếu xanh thông qua việc triển khai một loạt các chính sách hiệu quả và khung pháp lý toàn diện. Các bước hoàn thiện thể chế và quy định được thực hiện sớm đã tạo nền tảng vững chắc cho sự phát triển này. Một số chính sách quan trọng có thể được phân tích như sau:

Thứ nhất, chính sách về thực hành môi trường, xã hội và quản trị (ESG) đã được tích hợp vào khung pháp lý và quy định thông qua các sáng kiến, chương trình thí điểm, yêu cầu công bố thông tin và hoạt động đào tạo nâng cao nhận thức. Điều này không chỉ thúc đẩy sự phát triển của thị trường trái phiếu xanh mà còn tạo điều kiện cho các doanh nghiệp và nhà đầu tư nhận thức rõ hơn về vai trò của ESG trong chiến lược kinh doanh bền vững.

Thứ hai, chính sách tài chính xanh của Trung Quốc với 5 trụ cột đã đặt nền móng cho sự phát triển bền vững của thị trường. Những trụ cột này bao gồm các biện pháp chi tiết về tiêu chuẩn, công bố thông tin, sản phẩm tài chính xanh, các ưu đãi và hợp tác quốc tế. Một trong những điểm đáng chú ý nhất là việc phát hành “Các nguyên tắc trái phiếu xanh của Trung Quốc” - một sáng kiến nhằm hài hòa các định nghĩa và thực tiễn giữa thị trường trong nước và quốc tế, giúp tạo ra sự minh bạch và nhất quán trong việc phát hành trái phiếu xanh.

Thứ ba, một trong những chính sách nổi bật nhất là “Danh mục dự án được chứng thực trái phiếu xanh năm 2021” được ban hành bởi PBoC, Ủy ban Quản lý Ngân hàng và Bảo hiểm Trung Quốc (CBIRC) và Ủy ban Quản lý Chứng khoán Trung Quốc (CSRC). Chính sách này đưa ra các tiêu chuẩn và hướng dẫn cụ thể cho việc phát hành trái phiếu xanh, đồng thời yêu cầu báo cáo định kỳ về việc sử dụng vốn và đánh giá tác động môi trường của các dự án được tài trợ. Đây là một bước tiến quan trọng giúp bảo đảm sự minh bạch và trách nhiệm giải trình, qua đó củng cố niềm tin của các nhà đầu tư vào thị trường trái phiếu xanh của Trung Quốc.

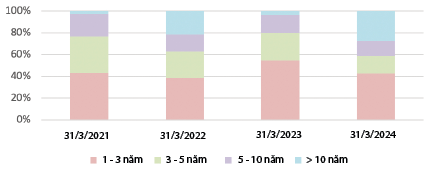

Một hạn chế của thị trường trái phiếu doanh nghiệp Trung Quốc là cơ cấu kỳ hạn ngắn chiếm tỉ trọng lớn (Hình 4). Đây cũng là một trong nhưng nguyên nhân của vô số rủi ro khi các doanh nghiệp trải qua giai đoạn khủng hoảng và không thể tái cấp vốn, tái phát hành, đảo nợ. Trái phiếu xanh của Trung Quốc cũng nằm trong xu hướng này khi có tới 64,4% trái phiếu đáo hạn trước năm 2027 và nhìn chung có 93,8% trái phiếu có kỳ hạn không quá 5 năm (ICMA, 2023).

Hình 4: Cơ cấu kỳ hạn của thị trường trái phiếu doanh nghiệp Trung Quốc

Nguồn: ADB

2.2. Thị trường trái phiếu doanh nghiệp xanh tại Thái Lan

Thị trường trái phiếu Thái Lan chỉ phát triển mạnh mẽ kể từ sau cuộc khủng hoảng tài chính châu Á năm 1997 - 1998 và đến nay đã trở thành một công cụ huy động vốn quan trọng trong nền kinh tế. Theo Hiệp hội thị trường trái phiếu Thái Lan (TBMA), đóng góp của thị trường trái phiếu Thái Lan vào GDP đã tăng từ mức 12% năm 1997 lên mức 94% vào năm 2021. Trong đó, dư nợ trái phiếu doanh nghiệp cũng đã tăng trưởng từ mức 3% GDP năm 1997 lên mức 27% GDP vào năm 2021 (TBMA, 2021). Quy mô toàn thị trường trái phiếu Thái Lan đạt 465 tỉ USD vào cuối quý I/2024, bao gồm tỉ trọng trái phiếu Chính phủ chiếm 58%, trái phiếu doanh nghiệp chiếm 28%, trái phiếu ngân hàng trung ương chiếm 14% (Hình 5) (ADB, 2024).

Hình 5: Quy mô thị trường trái phiếu Thái Lan

Đơn vị: Tỉ USD

Nguồn: ADB

Trái phiếu doanh nghiệp Thái Lan được phát hành theo hai hình thức là phát hành riêng lẻ và phát hành ra công chúng. Đối với hình thức phát hành ra công chúng, doanh nghiệp bắt buộc phải công bố kết quả xếp hạng tín nhiệm. Thái Lan hiện có hai tổ chức xếp hạng tín nhiệm trong nước gồm Công ty TNHH Xếp hạng TRIS (TRIS Ratings Co.Ltd ) và Công ty TNHH Xếp hạng Fitch Thái Lan (Fitch Ratings Thai Lan Ltd). Đối với phát hành riêng lẻ, các quy định áp dụng được phân chia theo 3 nhóm gồm có: (i) PP10: Phát hành cho dưới 10 nhà đầu tư trong thời gian không quá 4 tháng, nhóm này không bắt buộc sự chấp thuận của Ủy ban Chứng khoán và Giao dịch Thái Lan (SEC); (ii) II (Institution investor): Phát hành cho các nhà đầu tư là định chế tài chính; (iii) HNW (High Net Worth): Phát hành cho các nhà đầu tư với giá trị lớn theo quy định của SEC, nhóm này phải công bố thêm các thông tin bao gồm các chỉ số tài chính và có chỉ định đại diện người sở hữu trái phiếu.

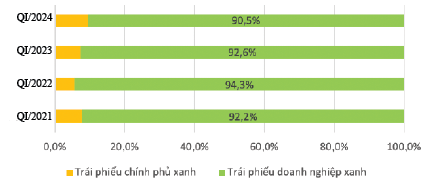

Thái Lan không phải là thị trường mạnh về trái phiếu xanh, mặc dù vậy vẫn ghi nhận nhiều thành tựu và sự tăng trưởng tốt trong khu vực ASEAN, chỉ đứng sau Singapore. Thái Lan bắt đầu phát hành trái phiếu xanh lần đầu tiên vào năm 2018 với 2 nhà phát hành đầu tiên gồm có Công ty B. Grimm Power phát hành trái phiếu xanh kỳ hạn 5 - 7 năm để tài trợ cho các dự án năng lượng tái tạo và Ngân hàng TMB phát hành trái phiếu xanh để thúc đẩy đầu tư tư nhân vào năng lượng tái tạo và hiệu quả năng lượng (ADB, 2024). Trái phiếu doanh nghiệp xanh luôn chiếm tỉ trọng chính trong thị trường trái phiếu xanh Thái Lan (Hình 6).

Hình 6: Cơ cấu thị trường trái phiếu xanh Thái Lan

Nguồn: ADB

Thái Lan đã ban hành các hệ thống và quy trình để thúc đẩy sự phát triển của thị trường này. Năm 2018 - 2019, SEC đã ban hành Các hướng dẫn về việc phát hành và đề nghị bán trái phiếu xanh, xã hội và bền vững (GSS). Bên cạnh đó, Thái Lan còn thực hiện bù đắp chi phí giám sát và xác minh trong hoạt động phát hành trái phiếu doanh nghiệp xanh như: SEC đã miễn lệ phí chấp thuận và nộp đơn phát hành trái phiếu xanh cho đến tháng 5/2022, TMBA giảm lệ phí đăng ký trái phiếu…

3. Thực trạng thị trường trái phiếu doanh nghiệp xanh Việt Nam

Thị trường trái phiếu doanh nghiệp Việt Nam mới bắt đầu chính thức từ khoảng 10 năm trở lại đây. Về quy mô, thị trường trái phiếu doanh nghiệp Việt Nam đang bắt kịp với các nước trong khu vực nhưng chưa thực sự phát huy hết vai trò trọng yếu trong nền kinh tế. Khối lượng phát hành trái phiếu doanh nghiệp năm 2023 đạt 333,9 nghìn tỉ đồng, chiếm gần 11,9% GDP, tăng từ mức 9% GDP của năm 2018 (VBMA, 2023). Tuy nhiên, đây cũng là tỉ trọng khiêm tốn so với các quốc gia trong khu vực.

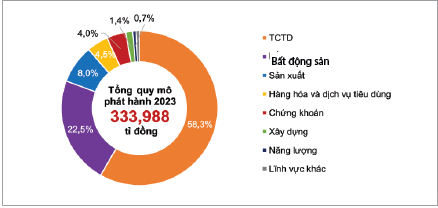

Tại Việt Nam, có tới 90% trái phiếu doanh nghiệp phát hành riêng lẻ và chỉ có 10% phát hành ra công chúng. Lý do bởi hình thức phát hành riêng lẻ có thủ tục đơn giản hơn từ thủ tục xin cấp phép đến các quy định công bố thông tin liên quan. Tuy nhiên, việc này gây nên rào cản đối với khả năng tiếp cận của các nhà đầu tư vì theo quy định hiện hành, chỉ có các nhà đầu tư chuyên nghiệp mới được mua trái phiếu doanh nghiệp riêng lẻ nói trên. (Hình 7)

Hình 7: Cơ cấu nhà phát hành của thị trường trái phiếu doanh nghiệp Việt Nam

Nguồn: Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA, 2023).

Một thành công khác của thị trường trái phiếu doanh nghiệp Việt Nam trong năm qua là việc ra đời và chính thức vận hành hệ thống trái phiếu doanh nghiệp riêng lẻ từ ngày 19/7/2023. Hệ thống giao dịch trái phiếu doanh nghiệp riêng lẻ đã tăng tính thanh khoản của trái phiếu trên thị trường giao dịch thứ cấp và tạo thêm niềm tin cho nhà đầu tư. Chỉ trong vòng chưa đầy 1 năm, tính đến ngày 30/6/2024, đã có 48 thành viên giao dịch, bao gồm 44 công ty chứng khoán và 4 ngân hàng thương mại. Theo dữ liệu từ Sở Giao dịch Chứng khoán Hà Nội (HNX), doanh số giao dịch tăng trưởng vượt bậc từ 250,6 tỉ đồng/phiên trong tháng đầu tiên vận hành lên 4.092,9 tỉ đồng/phiên tính tại ngày 30/6/2024 (HNX, 2024).

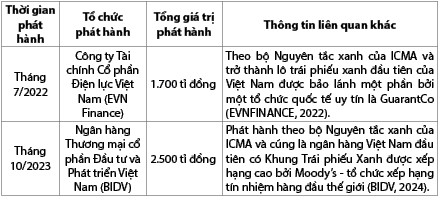

Trong bối cảnh thị trường trái phiếu doanh nghiệp Việt Nam đang ghi nhận nhiều điểm mới và tích cực nói trên, các sản phẩm trái phiếu chào bán cho nhà đầu tư cũng trở nên đa dạng hơn. Đáng chú ý là sự phát triển của thị trường trái phiếu doanh nghiệp xanh trong những năm gần đây (Bảng 1).

Bảng 1: Một số lô phát hành trái phiếu doanh nghiệp xanh Việt Nam

Nguồn: BIDV, EVN FINANCE

Hiện nay một số ngân hàng Việt Nam cũng đang tiến hành nghiên cứu và phát hành sớm trái phiếu xanh để tài trợ nguồn vốn cho các dự án xanh của họ. Việt Nam đã đưa ra cam kết về việc đạt mức phát thải ròng bằng “0” vào năm 2050 tại Hội nghị COP26. Vì vậy, hoạt động huy động và thu hút vốn cho phát triển các dự án xanh thông qua phát hành trái phiếu xanh là cấp thiết để đạt được mục tiêu này. Mặc dù vậy, số lượng trái phiếu xanh phát hành ở Việt Nam là quá khiêm tốn so với quy mô trái phiếu xanh toàn cầu dự báo sẽ đạt 5.000 tỉ USD vào năm 2025 (Climate Bonds, 2022).

Chính phủ và các cơ quan quản lý đã ban hành nhiều chính sách hỗ trợ tích cực như: Nghị định số 163/2018/NĐ-CP ngày 04/12/2018 của Chính phủ quy định về phát hành trái phiếu doanh nghiệp đã đề ra các cơ chế, chính sách phân phối thị trường trái phiếu doanh nghiệp xanh; Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 của Chính phủ thay thế Nghị định số 163/2018/NĐ-CP; Nghị định số 65/2022/NĐ-CP ngày 16/3/2022 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 1531/2020/NĐ-CP...

Sau đó, ngày 05/3/2023, Chính phủ ban hành Nghị định số 08/2023/NĐ-CP sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều tại các nghị định quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế, đã tháo gỡ nút thắt quan trọng và cấp thiết cho các doanh nghiệp bất động sản. Nghị định số 08/2023/NĐ-CP cũng cho phép trái chủ được đổi trái phiếu lấy bất động sản hoặc tài sản khác. (Hình 8)

Hình 8: Giá trị phát hành trái phiếu doanh nghiệp trước và sau

Nghị định số 08/2023/NĐ-CP được ban hành

Đơn vị: Tỉ đồng

Nguồn: VBMA

Tuy nhiên, Việt Nam vẫn thiếu một danh mục phân loại xanh hoàn chỉnh để minh bạch hóa hoạt động phát hành và thu hút nhà đầu tư. Danh mục phân loại xanh (Green Taxanomy) là một hệ thống phân loại các hoạt động kinh tế dựa trên các tiêu chí về sự bền vững môi trường. Danh mục này giúp các nhà đầu tư, tổ chức tài chính, cơ quan quản lý xác định dự án và hoạt động phù hợp với mục tiêu xanh, từ đó bảo đảm tính minh bạch và độ tin cậy của các khoản đầu tư xanh. Đây là danh mục khá phổ biến và đã được ban hành bởi nhiều tổ chức quốc tế, nhiều quốc gia trên thế giới.

4. Khuyến nghị chính sách cho trái phiếu doanh nghiệp xanh Việt Nam

Từ tình hình thực tế về phát triển trái phiếu doanh nghiệp xanh trên thế giới và Việt Nam, để phát triển lĩnh vực này, Việt Nam cần phải được tháo gỡ các điểm “nghẽn” sau:

Mặc dù đã có những quy định về trái phiếu xanh trên thị trường Việt Nam nhưng quy định về phân loại xanh vẫn chưa được hoàn chỉnh. Vì vậy, Việt Nam cần sớm hoàn thiện danh mục phân loại xanh phù hợp với các tiêu chuẩn quốc tế để thu hút niềm tin của các nhà đầu tư. Danh mục phân loại xanh có vai trò rất quan trọng và cấp thiết đối với hoạt động phát hành trái phiếu xanh của Việt Nam, cụ thể: (i) Giúp phân loại các dự án đủ tiêu chí và tiêu chuẩn đóng góp vào chiến lược tăng trưởng xanh của Việt Nam; (ii) Bảo đảm cho các nguồn vốn huy động được từ trái phiếu xanh được phân bổ đúng mục tiêu, đúng dự án; (iii) Giúp các cơ quan chủ quản của Việt Nam giám sát và quản lý các dự án xanh hiệu quả đồng thời giảm thiểu rủi ro rửa tiền qua trái phiếu xanh; (iv) Khuyến khích doanh nghiệp đầu tư vào công nghệ xanh, từ đó giúp Việt Nam giảm phát thải, tiến gần hơn với các cam kết quốc tế về bảo vệ môi trường.

Bên cạnh đó, để thị trường trái phiếu doanh nghiệp xanh Việt Nam phát triển mạnh mẽ và bền vững, cần tạo ra một môi trường thuận lợi cho các bên liên quan. Theo đó, các cơ quan chức năng cần phối hợp để thực thi những chính sách và quy định một cách nhất quán. Các thành viên thị trường từ nhà phát hành, nhà đầu tư, tổ chức tư vấn, tổ chức bảo đảm cũng cần nâng cao kiến thức và năng lực về sản phẩm trái phiếu xanh. Ủy ban Chứng khoán Nhà nước, VBMA, các cơ quan chủ quản tăng cường đào tạo và tuyên truyền tới doanh nghiệp và công chúng hiểu đúng và đủ về đặc điểm, vai trò và lợi ích của trái phiếu xanh.

Khuyến khích sự tham gia của các nhà phát hành lớn trên thị trường như tổ chức tín dụng (TCTD). TCTD với tiềm lực tài chính lớn, hệ thống vận hành hoàn chỉnh, nhân lực chất lượng cao và mạng lưới quan hệ quốc tế sâu rộng, nên cần có chính sách ưu đãi để các TCTD là nhân tố tiên phong trong thị trường trái phiếu doanh nghiệp xanh Việt Nam. TCTD vừa là nhà phát hành, đồng thời cũng có thể là nhà đầu tư với quy mô lớn. Hiện nay, có một số TCTD trên thị trường đang nghiên cứu, triển khai các dự án phát hành trái phiếu xanh, tuy nhiên chưa được thúc đẩy quyết liệt về mặt chính sách để có những bước tiến nhanh hơn.

Một trong các giải pháp thiết thực thúc đẩy gia tăng khối lượng phát hành trái phiếu doanh nghiệp xanh là giảm chi phí phát hành cho doanh nghiệp. Hiện nay, chi phí để phát hành trái phiếu doanh nghiệp xanh gồm chi phí tư vấn, phí tham vấn và phí đánh giá độc lập đang cao hơn trái phiếu thông thường. Chi phí cao khiến cho việc chào bán kém hiệu quả, cản trở nỗ lực của doanh nghiệp để phát hành sản phẩm này. Từ kinh nghiệm của Thái Lan trong việc phát hành trái phiếu doanh nghiệp xanh: “Thực hiện bù đắp các chi phí giám sát và xác minh trong hoạt động phát hành trái phiếu doanh nghiệp xanh” thì Việt Nam cần có những giải pháp nhằm giảm các chi phí phát hành cho doanh nghiệp.

Thị trường trái phiếu doanh nghiệp Việt Nam nói chung và trái phiếu doanh nghiệp xanh nói riêng tuy non trẻ nhưng còn nhiều dư địa để phát triển. Việc học tập kinh nghiệm từ các thị trường khác là cần thiết để phát triển thị trường nội địa trở thành công cụ hiệu quả hỗ trợ nền kinh tế. Theo đó, tác giả rút ra một số bài học kinh nghiệm cho sự phát triển của thị trường trái phiếu doanh nghiệp xanh Việt Nam như sau:

Thứ nhất, cần hoàn thiện các khung pháp lý của thị trường trái phiếu doanh nghiệp Việt Nam theo hướng chặt chẽ hơn nhưng vẫn tạo điều kiện cho doanh nghiệp thuận lợi trong hoạt động huy động vốn, đặc biệt đối với các doanh nghiệp hoạt động tốt và hiệu quả. Một trong các vấn đề cấp thiết hiện nay là việc Nghị định số 08/2023/NĐ-CP sắp hết hiệu lực và các nhà phát hành phải quay lại áp dụng Nghị định số 65/2022/NĐ-CP. Vì vậy, việc quay lại áp dụng theo Nghị định số 65/2022/NĐ-CP liệu có phù hợp với thực trạng và tiềm năng phát triển của thị trường trái phiếu doanh nghiệp trong tương lai. Bên cạnh đó, đối với trái phiếu trước đây đã phát hành theo Nghị định số 153/2020/NĐ-CP, nếu áp theo tiêu chuẩn của quy định mới liệu có làm giảm khả năng thanh khoản và gây khó khăn cho tổ chức phát hành cũng như người sở hữu. Do đó, việc hoàn thiện chính sách cần phải bám sát thực tiễn và tính toán đến sự phát triển tương lai của thị trường.

Thứ hai, cần phát triển hệ thống và các quy định có liên quan về xếp hạng tín nhiệm trái phiếu doanh nghiệp tại Việt Nam. Hiện nay, Việt Nam có hơn 800 nghìn doanh nghiệp nhưng chỉ có 5 công ty xếp hạng tín nhiệm đủ điều kiện được cấp phép hoạt động. Gồm có: Công ty cổ phần Xếp hạng tín nhiệm FiinRatings (FiinRatings), Công ty cổ phần Sài Gòn Phát Thịnh Ratings (SaigonRatings), Công ty TNHH Thông tin tín nhiệm và xếp hạng doanh nghiệp Việt Nam (Vietnam Credit), Công ty cổ phần Xếp hạng tín nhiệm doanh nghiệp Việt Nam (CRV) và Công ty cổ phần xếp hạng đầu tư tín nhiệm Việt Nam (VIS Rating). Giả sử 10% số doanh nghiệp nói trên phát hành trái phiếu thì chỉ 5 công ty không thể đáp ứng nhu cầu xếp hạng. Một thị trường trái phiếu đang trên đà phát triển nhanh thì càng phải có sự tham gia sâu rộng của việc xếp hạng tín nhiệm doanh nghiệp và chính trái phiếu đó để tạo niềm tin cho nhà đầu tư, đồng thời ngăn chặn rủi ro hệ thống của thị trường còn non trẻ.

Thứ ba, tập trung đẩy mạnh các biện pháp và chính sách liên quan trực tiếp đến cơ cấu kỳ hạn của trái phiếu, phát triển cơ sở nhà đầu tư với mục tiêu giảm thiểu rủi ro hệ thống cho thị trường trái phiếu doanh nghiệp. Bên cạnh đó, kỳ hạn trái phiếu doanh nghiệp cần được cơ cấu dài hạn hơn để doanh nghiệp có đủ thời gian cơ cấu nợ và cân đối thanh khoản, đặc biệt trong các bối cảnh có biến động về kinh tế vĩ mô. Các nhà đầu tư cá nhân, quỹ đầu tư, công ty bảo hiểm (loại trừ trái phiếu có mục đích phát hành để tái cơ cấu nợ) mới chỉ tham gia ở quy mô nhỏ. Các quỹ hưu trí tự nguyện tư nhân mới bắt đầu tiếp cận, trong khi các quỹ bảo hiểm xã hội chưa được tham gia.

5. Kết luận

Thị trường trái phiếu doanh nghiệp xanh Việt Nam hiện nay đang ở giai đoạn sơ khai, với các chính sách chưa thực sự hoàn thiện, quy mô phát hành nhỏ, sự hiểu biết của nhà đầu tư còn hạn chế. Tuy nhiên, để đạt mục tiêu đã cam kết tại Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030, tầm nhìn đến năm 2050 và đáp ứng các yêu cầu quốc tế về bảo vệ môi trường, Việt Nam cần thúc đẩy sự phát triển của thị trường trái phiếu doanh nghiệp xanh. Vì vậy, việc hoàn thiện hành lang pháp lý, nâng cao nhận thức của doanh nghiệp và nhà đầu tư, cùng các chính sách khuyến khích kịp thời cho trái phiếu doanh nghiệp xanh là điều quan trọng và cấp thiết.

TÀI LIỆU THAM KHẢO:

1. ADB (2024), Source of information on bond markets in emerging East Asia - People’s Republic of China, https://asianbondsonline.adb.org/economy/?economy=CN

2. ADB (2024). Source of information on bond markets in emerging East Asia -Thailan https://asianbondsonline.adb.org/economy/?economy=TH

3. Andy Hill (ICMA) & Yanqing Jia (ICMA) (2021), The Internationlization of the China Corporate Bond Market, ICMA Publishing, Paris, https://www.icmagroup.org/assets/documents/About-ICMA/APAC/The-Internationalization-of-the-China-Corporate-Bond-Market-January-2021-140121.pdf

4. BIDV (2024), Chiến lược Xanh đặc biệt tại ngân hàng lớn nhất Việt Nam, https://bidv.com.vn/bidv/tin-tuc/tin-ve-bidv/chien-luoc-xanh-dac-biet-tai-ngan-hang-lon-nhat-viet-nam

5. Bộ Kế hoạch và Đầu tư (2023), Sách trắng, Doanh nghiệp Việt Nam năm 2023, Nhà xuất bản Thống kê

6. Climate Bonds (2022), Climate Bonds Calls for $5trillion Green Bond Issuance per Year by 2025, https://www.climatebonds.net/resources/press-releases/2022/10/climate-bonds-calls-5trillion-green-bond-issuance-year-2025

7. EVNFINANCE (2022), EVNFinance phát hành trái phiếu xanh cho phát triển bền vững, https://www.evnfc.vn/tin-chi-tiet/evnfinance-phat-hanh-trai-phieu-xanh-cho-phat-trien-ben-vung

8. HNX (2024), https://www.hnx.vn/vi-vn/trai-phieu.html

9. ICMA (2023), Sustainable Bond market data, https://www.icmagroup.org/sustainable-finance/sustainable-bonds-database

10. Neeraj Chouhan & Caroline Harrison (2024). Sustainable Debt Market Summary Q1 2024. CBI Publishing, https://www.climatebonds.net/files/reports/cbi_mr_q1_2024_01e_1.pdf

11. OECD (2024), Global Debt Report 2024: Bond Markets in a High-Debt Enviroment, OECD Publishing, Paris. Doi: 10/1787/91844

12. Ross, S. A., Westerfield, R. W., & Jaffe, J. F. (2016). Corporate finance (11th ed.). McGraw-Hill Education.

13. VBMA (2023), Báo cáo thị trường trái phiếu Việt Nam 2023. https://vbma.org.vn/vi/reports/yearly

14. ThaiBMA (2021), Size of Thai Financial Markets and Issuance of Domestic Bonds, https://www.thaibma.or.th/EN/Market/SummaryStatistics.aspx

15. The People’s Bank of China National Development and Reform Commission China Securities Regulatory Commission (2021), Notice on Issuing the Green Bond Endorsed Projects Catalogue (2021 Edition) (No. 96 [2021], PBOC, NDRC, CSRC). https://www.climatebonds.net/market/country/china/green-bond-endorsed-project-catalogue

Nguyễn Thị Nga

Ngân hàng Thương mại cổ phần Hàng Hải Việt Nam