Keywords: Open banking, API, financial products and services.

1. Giới thiệu về ngân hàng mở

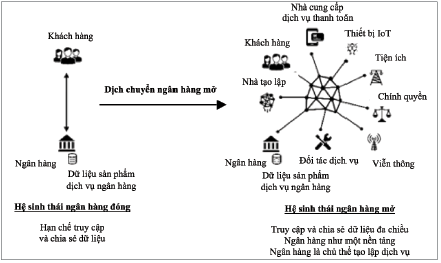

Ngân hàng mở được mô tả như một loại hệ sinh thái tài chính cho phép các nhà cung cấp dịch vụ bên thứ ba quyền truy cập mở vào dữ liệu ngân hàng thông qua việc sử dụng các API (Laplante và Kshetri, 2021). Cũng đồng tình với quan điểm trên, theo BIS (2019), ngân hàng mở được hiểu là việc ngân hàng chia sẻ và tận dụng dữ liệu mà khách hàng cho phép khai thác đến đơn vị cung cấp dịch vụ bên thứ ba để chuyển đổi thành cấu trúc ứng dụng cung cấp các sản phẩm, dịch vụ tài chính phù hợp cho khách hàng. Dựa trên các quy định pháp lí của mỗi quốc gia mà cách vận hành ngân hàng mở là khác nhau. Theo Daiy, Shen, Huang và Lin (2021), ngân hàng mở là một mô hình hợp tác xuyên ngành giữa các ngân hàng và tổ chức phi ngân hàng trong việc cung cấp sản phẩm, dịch vụ tài chính. (Hình 1)

Như vậy, ngân hàng mở là một mô hình kinh doanh tiên tiến trong lĩnh vực ngân hàng, tạo điều kiện cho sự hợp tác sâu rộng giữa ngân hàng và các nhà cung cấp dịch vụ thanh toán bằng cách chia sẻ thông tin, môi trường kinh doanh, dữ liệu khách hàng thông qua nền tảng công nghệ API. Nhờ đó, khách hàng có thể truy cập và sử dụng các sản phẩm, dịch vụ từ các nhà cung cấp bên thứ ba trên các kênh trực tuyến, không chỉ giới hạn ở những sản phẩm, dịch vụ do ngân hàng của họ cung cấp. (Hình 1)

Hình 1: Sự dịch chuyển hệ sinh thái ngân hàng đóng

sang hệ sinh thái ngân hàng mở

Nguồn: Deloitte Digital (2017)

2. Cơ hội đổi mới trong ngân hàng mở

Ngân hàng mở mang đến nhiều cơ hội đổi mới và lợi ích cho các đối tượng khác nhau trong hệ sinh thái tài chính, bao gồm: Khách hàng, ngân hàng và các đơn vị cung cấp dịch vụ bên thứ ba. Dưới đây là những cơ hội đổi mới mà ngân hàng mở mang lại cho từng đối tượng:

2.1. Đối với khách hàng

Nâng cao trải nghiệm cá nhân hóa: Khách hàng được hưởng một trải nghiệm tài chính cá nhân tùy chỉnh theo nhu cầu riêng của họ. Từ việc quản lí tài chính cá nhân, tư vấn đầu tư cho đến các công cụ phân tích chi tiêu, mọi dịch vụ đều được điều chỉnh sao cho phản ánh đúng nhu cầu và ước muốn của từng người dùng. Điều này trở thành hiện thực nhờ vào sự kết nối với các bên thứ ba, được khách hàng cho phép truy cập vào dữ liệu tài chính của họ. Nhờ vào việc phân tích dữ liệu chi tiêu, các gợi ý cụ thể về quản lí tiền bạc hoặc các kế hoạch đầu tư phù hợp với mỗi cá nhân có thể được đưa ra một cách tự động và chính xác.

Tối ưu sự tiện lợi và linh hoạt: Khách hàng không bị ràng buộc bởi các dịch vụ của một ngân hàng duy nhất, mà có thể trải nghiệm và sử dụng đa dạng sản phẩm từ nhiều nhà cung cấp bên thứ ba khác nhau thông qua các kênh trực tuyến. Điều này mang lại sự linh hoạt đáng kể, không giới hạn bởi các hạn chế của một ngân hàng cụ thể. Hơn nữa, với ngân hàng mở, việc thực hiện các giao dịch thanh toán trở nên đơn giản và nhanh chóng hơn bao giờ hết. Các dịch vụ thanh toán di động và ví điện tử được tích hợp với tài khoản ngân hàng của khách hàng, cho phép họ thực hiện thanh toán chỉ với vài thao tác đơn giản trên điện thoại di động. Điều này mang lại trải nghiệm thanh toán tiện lợi, linh hoạt, giúp khách hàng tiết kiệm thời gian và năng lượng khi quản lí tài chính hằng ngày.

Gia tăng lợi ích tài chính: Sự cạnh tranh gia tăng giữa các nhà cung cấp dịch vụ có thể dẫn đến việc giảm chi phí và cung cấp các sản phẩm, dịch vụ tài chính với giá cả hợp lí hơn, mang lại lợi ích trực tiếp cho khách hàng.

2.2. Đối với ngân hàng

Đổi mới sản phẩm, dịch vụ và nâng cao trải nghiệm khách hàng: Ngân hàng mở mở ra cánh cửa cho sự hợp tác giữa ngân hàng và công ty công nghệ tài chính (Fintech) cùng các đơn vị cung cấp dịch vụ bên thứ ba, nhằm phát triển những sản phẩm, dịch vụ tài chính mới mẻ. Sự đa dạng hóa danh mục sản phẩm không chỉ giúp ngân hàng đáp ứng nhu cầu ngày càng đa dạng của khách hàng mà còn tạo ra một trải nghiệm tài chính cá nhân hóa. Khi khách hàng nhận được những sản phẩm, dịch vụ phù hợp với nhu cầu riêng của họ, sự hài lòng và sự trung thành sẽ được nâng cao. Điều này không chỉ giúp ngân hàng duy trì mối quan hệ với khách hàng hiện tại mà còn thu hút sự quan tâm từ nhiều khách hàng mới.

Tối ưu hóa hiệu suất hoạt động: Bằng cách tích hợp API, các ngân hàng có thể tự động hóa nhiều quy trình công việc, từ xử lí giao dịch đến quản lí dữ liệu khách hàng. Điều này không chỉ giảm thiểu sai sót mà còn tiết kiệm thời gian và nguồn lực, giúp nâng cao hiệu quả của mọi hoạt động. Đồng thời, ngân hàng mở cũng tạo điều kiện thuận lợi cho việc quản lí và khai thác dữ liệu khách hàng một cách hiệu quả hơn. Dữ liệu này có thể được sử dụng để phân tích và dự đoán xu hướng tiêu dùng, từ đó hỗ trợ trong việc đưa ra các chiến lược kinh doanh phù hợp, hiệu quả.

Tăng cường an ninh và tuân thủ quy định: Sử dụng công nghệ API và các giải pháp bảo mật tiên tiến giúp ngân hàng bảo vệ dữ liệu khách hàng một cách hiệu quả, đáng tin cậy. Các biện pháp bảo mật như mã hóa dữ liệu, xác thực hai yếu tố và giám sát liên tục giúp ngăn chặn các mối đe dọa an ninh mạng. Đồng thời, ngân hàng mở yêu cầu các ngân hàng tuân thủ quy định pháp lí về bảo vệ dữ liệu và quyền riêng tư của khách hàng. Điều này giúp tạo ra một môi trường hoạt động minh bạch, đáng tin cậy, cả trong mắt khách hàng và các cơ quan quản lí.

2.3. Đối với đơn vị cung cấp dịch vụ bên thứ ba

Cơ hội phát triển, mở rộng và đổi mới: Ngân hàng mở mang đến nhiều cơ hội phát triển, mở rộng, đổi mới cho công ty Fintech và đơn vị cung cấp dịch vụ bên thứ ba. Bằng cách tiếp cận dữ liệu tài chính của khách hàng (với sự đồng ý của họ), các đơn vị này có thể phát triển nhiều sản phẩm và dịch vụ mới, từ đó mở rộng quy mô và thị trường. Hơn nữa, sự hợp tác với các ngân hàng tạo điều kiện cho phát triển những giải pháp tài chính tiên tiến, đồng thời tận dụng uy tín và nguồn lực để thúc đẩy sự phát triển của ngân hàng.

Gia tăng sự hiện diện trên thị trường: Khả năng tích hợp và cung cấp dịch vụ thông qua nền tảng ngân hàng mở giúp các công ty Fintech tiếp cận một lượng lớn khách hàng tiềm năng, từ đó, gia tăng sự hiện diện và tầm ảnh hưởng trên thị trường.

Ngân hàng mở không chỉ mang lại lợi ích to lớn cho khách hàng, ngân hàng và các đơn vị cung cấp dịch vụ bên thứ ba mà còn thúc đẩy sự phát triển, đổi mới toàn diện trong ngành tài chính. Những cơ hội này đóng vai trò quan trọng trong việc xây dựng một hệ sinh thái tài chính linh hoạt, hiệu quả, đáp ứng tốt hơn nhu cầu của người tiêu dùng.

3. Kinh nghiệm từ một số quốc gia trên thế giới

Thuật ngữ “ngân hàng mở” được sử dụng phổ biến để chỉ nhiều sáng kiến khác nhau trên các khu vực pháp lí, cách tiếp cận và tên gọi lại khác nhau ở mỗi quốc gia. Ví dụ, một số quốc gia như Vương quốc Anh, Mexico, Úc và Thổ Nhĩ Kỳ áp dụng các yêu cầu quy định trực tiếp, trong khi Hồng Kông và Nhật Bản ưu tiên sự phối hợp thị trường, Singapore cung cấp hướng dẫn, Colombia và New Zealand triển khai các sáng kiến do ngành Ngân hàng dẫn dắt.

3.1. Vương quốc Anh

Vương quốc Anh hiện có hệ thống ngân hàng mở phát triển tiên tiến nhất thế giới và là một trong những quốc gia đầu tiên ra mắt khung API cho truy cập trực tiếp vào đầu năm 2018. Thành công của ngân hàng mở ở Vương quốc Anh đã ảnh hưởng đến sự phát triển của ngân hàng mở tại các khu vực khác như Úc, Canada, Brazil và Singapore. Các quốc gia này đã mô phỏng hệ thống của Vương quốc Anh cho hệ thống ngân hàng mở của mình. Đối với Việt Nam, nhiều bài học quý giá có thể học hỏi từ khung pháp lí, cơ chế, thể chế ngân hàng mở của Vương quốc Anh - một trong những quốc gia hàng đầu về ngân hàng mở.

Theo đó, tại Vương quốc Anh, ngân hàng mở đã phát triển để cung cấp đa dạng dịch vụ đối với cả khách hàng cá nhân, doanh nghiệp nhỏ và vừa, bao gồm: (i) Các công ty đánh giá hệ số tín nhiệm tín dụng sử dụng dữ liệu giao dịch của khách hàng để giúp khách hàng tiếp cận vay vốn (kể cả những khách hàng chưa phát sinh vay vốn trong quá khứ); (ii) Các ứng dụng theo dõi tài chính thông minh giúp khách hàng tiết kiệm tiền hoặc tránh phải nợ tiền quá hạn; (iii) Bảng điều khiển thông minh trong tài khoản để nâng cao nhận thức tài chính và giúp khách hàng tìm kiếm thông tin nhanh chóng; (iv) Nhà tư vấn vay vốn có thể truy cập vào dữ liệu tài chính của khách hàng một cách hiệu quả và chính xác hơn để đưa ra phương án vay nợ tối ưu nhất; (v) Các bảng điều khiển sử dụng dịch vụ khởi động thanh toán để chuyển tiền giữa các nhà cung cấp ngân hàng khác nhau.

Khác với nhiều quốc gia khác, sáng kiến về ngân hàng mở ở Vương quốc Anh không do các cơ quan quản lí trong ngành dịch vụ tài chính đề xuất mà bởi Cơ quan Quản lí Cạnh tranh và Thị trường (CMA). Hành lang pháp lí của Vương quốc Anh về ngân hàng mở bắt đầu được xây dựng và triển khai từ năm 2014 khi CMA tiến hành một cuộc điều tra thị trường toàn diện về lĩnh vực ngân hàng bán lẻ của Anh. CMA có quyền thực thi đặc biệt để tiến hành các cuộc điều tra thị trường, một công cụ không phổ biến ở các cơ quan cạnh tranh khác. CMA thực hiện nhiều cuộc điều tra thị trường trong các ngành có đặc điểm cấu trúc có thể dẫn đến cạnh tranh không lành mạnh và ảnh hưởng tiêu cực đến người tiêu dùng, nhằm thiết kế biện pháp khắc phục cụ thể để giải quyết nguyên nhân gốc rễ của vấn đề. Điều này khác với việc thực thi trực tiếp các hành vi chống cạnh tranh cụ thể, thường chỉ giải quyết hậu quả mà không giải quyết nguyên nhân gốc rễ của vấn đề.

Từ năm 2016 đến nay, CMA đã hành động quyết liệt bằng cách ban hành một loạt biện pháp nhằm cải thiện cạnh tranh và thúc đẩy đổi mới toàn diện trong lĩnh vực ngân hàng bán lẻ. Các biện pháp của CMA nhằm đạt hai mục tiêu chính: (i) Tăng tỉ lệ chuyển đổi khách hàng bằng cách làm cho việc chuyển đổi ngân hàng dễ dàng hơn; (ii) Giảm rào cản gia nhập cho các ngân hàng tiềm năng bằng cách tạo điều kiện khi những ngân hàng này tiếp cận thị trường. CMA nhận thức được tầm quan trọng của việc truy cập dữ liệu và yêu cầu lĩnh vực ngân hàng bán lẻ áp dụng chế độ ngân hàng mở. Cụ thể, CMA yêu cầu 9 ngân hàng lớn nhất ở Anh và Bắc Ai-len (CMA9) áp dụng, duy trì các tiêu chuẩn API chung để chia sẻ dữ liệu với các nhà cung cấp khác và với các nhà cung cấp dịch vụ bên thứ ba.

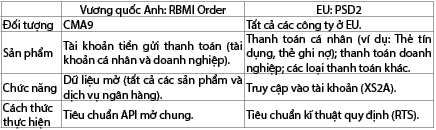

Khi thực hiện các biện pháp này, CMA đã ban hành Lệnh Điều tra Thị trường Ngân hàng Bán lẻ (RBMI Order) vào năm 2017. RBMI Order có tính ràng buộc pháp lí đối với các ngân hàng và CMA có thẩm quyền yêu cầu thực hiện các lệnh của tòa án, lệnh cấm và các khoản phạt đối với các trường hợp không tuân thủ. Thông qua RBMI Order, CMA9 buộc phải thành lập và tài trợ cho một tổ chức triển khai ngân hàng mở của Anh (Open Banking Implementation Entity - OBIE) - một cơ quan tiêu chuẩn trung tâm để phối hợp việc áp dụng các tiêu chuẩn API mở cho toàn bộ hệ thống ngân hàng bán lẻ. RBMI Order cũng thành lập cơ quan để giám sát việc OBIE đưa ngân hàng mở vào thị trường. Cơ quan này chịu trách nhiệm thiết lập các cấu trúc quản trị thích hợp, cung cấp lộ trình triển khai, thu thập phản hồi từ các bên liên quan trong Ngành và tạo điều kiện hợp tác thị trường.

Để hợp lí hóa chi phí của OBIE cho việc phát triển các khả năng kĩ thuật hỗ trợ triển khai các tiêu chuẩn API mở, CMA9 đã tạo ra một công ty phi lợi nhuận có tên là Open Banking Limited (OBL). OBL cung cấp một môi trường thử nghiệm (Sandbox) cho các công ty kiểm tra và học hỏi theo các tiêu chuẩn API. Hơn nữa, OBL cung cấp một danh bạ của các bên được quy định, giúp ngân hàng kiểm tra quyền được quy định của công ty Fintech, giúp kết nối an toàn giữa công ty và các bên khác trong hệ sinh thái.

Thành tựu quan trọng nhất của OBIE là việc ra mắt thành công các tiêu chuẩn API mở vào năm 2018. Trước đó, không có tiêu chuẩn chung cho phép truy cập dữ liệu liên kết giữa ngân hàng và các công ty Fintech khác nhau ở Vương quốc Anh. Mặc dù Vương quốc Anh đã chuyển đổi Chỉ thị Dịch vụ Thanh toán của Liên minh châu Âu (EU) (PSD2) vào luật quốc gia, buộc tất cả các nhà cung cấp Dịch vụ Thanh toán (PSP) cho phép nhà cung cấp dịch vụ bên thứ ba truy cập dữ liệu tài khoản thanh toán với các ủy quyền cần thiết, nhưng PSD2 không chỉ định giao diện tiêu chuẩn hoặc yêu cầu các ngân hàng tuân theo tiêu chuẩn chung, gây khó khăn cho việc thực hiện.

Thị trường về lí thuyết “mở” nhưng không thể tiếp cận do hàng nghìn giao diện riêng biệt tốn kém mà các công ty Fintech phải xây dựng để truy cập thông tin của khách hàng. Các tiêu chuẩn API mở của OBIE đã giải quyết vấn đề này bằng cách cung cấp một tập hợp các tiêu chuẩn API chung, cho phép truy cập dữ liệu liên kết và liền mạch ở quy mô lớn. Bảng 1 minh họa sự khác biệt về phạm vi giữa RBMI Order của Vương quốc Anh và PSD2 của EU.

Bảng 1: So sánh giữa RBMI Order của Vương quốc Anh và PSD2 của EU

Nguồn: Sugarda, P. P., và Wicaksono, M. R. (2023)

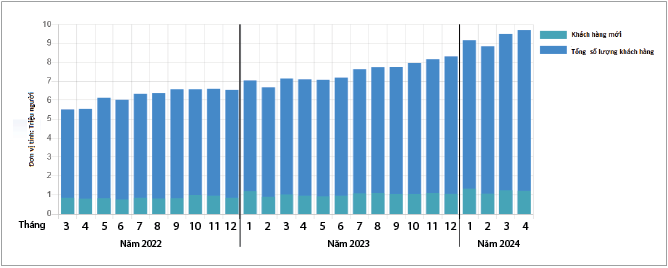

Các tiêu chuẩn API mở của OBIE đã có tác động đáng kể và sâu rộng trên toàn ngành dịch vụ tài chính của Vương quốc Anh. Trong 3 năm kể từ khi các tiêu chuẩn API mở đi vào hoạt động, hơn 330 nhà cung cấp được quy định, bao gồm hơn 230 nhà cung cấp dịch vụ bên thứ ba và hơn 90 nhà cung cấp dịch vụ tài khoản thanh toán (chiếm hơn 95% tài khoản hiện có) đã sử dụng hệ sinh thái ngân hàng mở. Việc thực hiện các tiêu chuẩn API mở cũng khuyến khích sự hợp tác lớn hơn giữa các ngân hàng và công ty Fintech trong việc cung cấp các sản phẩm, dịch vụ mới cho khách hàng, vì các ngân hàng đã bắt đầu nhận thấy ngân hàng mở là cơ hội tăng trưởng, thay vì là mối đe dọa. Quan trọng nhất, các tiêu chuẩn API mở của OBIE đã đạt mục tiêu chính của CMA là giảm rào cản gia nhập và tăng cường cạnh tranh, được chứng minh bằng thực tế rằng, tính đến năm 2024, Vương quốc Anh có 34 công ty Fintech với định giá vượt trên 1 tỉ USD và số lượng người dùng ngân hàng mở tăng cao theo từng năm. (Hình 2)

Hình 2: Tổng số lượng khách hàng và số khách hàng mới sử dụng dịch vụ ngân hàng mở từ năm 2022 đến tháng 4/2024 tại Vương quốc Anh

Nguồn: Open Banking Limited

3.2. Singapore

Không giống với Vương quốc Anh, Singapore đã áp dụng cách tiếp cận khác đối với dịch vụ ngân hàng mở. Mặc dù quốc gia này muốn ngân hàng chia sẻ dữ liệu với các công ty Fintech và tổ chức phi ngân hàng khác, Cơ quan Tiền tệ Singapore (MAS) lại tin rằng, quá trình chuyển đổi sang ngân hàng mở có thể thành công hơn mà không cần ban hành luật. Thay vào đó, MAS đã hợp tác với Hiệp hội Ngân hàng Singapore để đưa ra hướng dẫn không ràng buộc về phát triển và áp dụng kiến trúc hệ thống dựa trên API mở, nhằm thiết lập các tiêu chuẩn dữ liệu và thông tin. Singapore đã được xếp hạng cao nhất trong khu vực châu Á - Thái Bình Dương về mức độ sẵn sàng cho ngân hàng mở bởi nhà cung cấp phần mềm tài chính toàn cầu Finastra.

Các ngân hàng ở Singapore đã tích cực phát triển API. Ngân hàng OCBC là ngân hàng đầu tiên ở Đông Nam Á ra mắt nền tảng API mở vào năm 2016, trong khi Ngân hàng Phát triển Singapore (DBS) đã ra mắt cổng phát triển API với hơn 155 API có sẵn vào năm 2017. Bên cạnh đó, MAS đã hợp tác với Tập đoàn Tài chính Quốc tế (IFC) và Hiệp hội Ngân hàng ASEAN để ra mắt Mạng lưới đổi mới tài chính ASEAN (AFIN). AFIN nhằm hỗ trợ đổi mới dịch vụ tài chính và tăng cường bao gồm tài chính trong khu vực châu Á - Thái Bình Dương bằng cách cung cấp nền tảng cho các tổ chức tài chính và công ty Fintech hợp tác.

Sự phát triển của ngân hàng mở tại Singapore không xuất phát từ nhu cầu giải quyết một vấn đề cạnh tranh cụ thể mà là nỗ lực số hóa dịch vụ tài chính. Năm 2019, MAS công bố kế hoạch triển khai ngân hàng mở thông qua một nền tảng duy nhất cho phép người tiêu dùng tổng hợp thông tin tài chính từ nhiều tài khoản khác nhau tại các ngân hàng, công ty bảo hiểm và công ty môi giới. Nền tảng này sẽ giúp người tiêu dùng so sánh các sản phẩm và dịch vụ dễ dàng hơn để lập kế hoạch tài chính tốt hơn và chuyển đổi giữa các ưu đãi cạnh tranh. Năm 2018, MAS đã mở cửa hệ thống thanh toán nhanh FAST của Singapore, hệ thống thanh toán thời gian thực và 24/7, cho phép khả năng tương tác giữa hệ thống thanh toán ví điện tử ngân hàng, phi ngân hàng. Sau đó, tháng 6/2019, MAS thông báo về việc ban hành hai giấy phép, trong đó có giấy phép ngân hàng số toàn diện, cho phép chủ sở hữu phục vụ các cá nhân và khách hàng khác. Họ cũng công bố ba giấy phép ngân hàng bán buôn số, nhằm phục vụ cho các khách hàng hoặc tổ chức lớn hơn.

Nói chung, phương pháp của Singapore đối với ngân hàng mở là phương pháp thúc đẩy sự sáng tạo để khuyến khích phát triển ngân hàng mở. Điều này cũng giúp cho hoạt động ngân hàng mở bùng nổ tại quốc gia này, số lượng người dùng và giá trị giao dịch qua kênh thanh toán số đều tăng theo thời gian, dự đoán sẽ càng tăng mạnh trong những năm tới. (Hình 3 và Hình 4)

Hình 3: Giá trị giao dịch của thanh toán số tại Singapore

từ năm 2019 đến năm 2023 và dự báo đến năm 2028

Đơn vị tính: Tỉ USD

Nguồn: Statista

Hình 4: Số lượng người dùng thanh toán số tại Singapore

từ năm 2018 đến năm 2023 và dự báo đến năm 2027

Đơn vị tính: Triệu người

Nguồn: Statista

4. Những thách thức đối với phát triển ngân hàng mở tại Việt Nam

Ngân hàng mở đang dần trở thành một xu hướng phổ biến tại Việt Nam, khi nhiều ngân hàng lớn đang nỗ lực triển khai và phát triển các dịch vụ theo mô hình này. Trong bối cảnh thị trường tài chính Việt Nam đang có sự cạnh tranh ngày càng gia tăng, việc áp dụng ngân hàng mở được kì vọng sẽ tạo ra sự đổi mới và nâng cao trải nghiệm cho khách hàng. Đáng chú ý như, Ngân hàng Thương mại cổ phần Công thương Việt Nam (VietinBank) đã ra mắt VietinBank iConnect từ năm 2019, cung cấp nền tảng chia sẻ API mở, hỗ trợ các đối tác số tham khảo, thử nghiệm và phát triển các ứng dụng kinh doanh phù hợp. Mỗi tháng, trên 55 triệu giao dịch tài chính được thực hiện qua nền tảng này. Bên cạnh đó, Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam (BIDV) cũng đã ra mắt ứng dụng BIDV Open API vào tháng 11/2023, cung cấp 15 gói API. Chỉ sau hơn ba tháng (đến tháng 3/2024), gần 60 đối tác đã trải nghiệm hệ thống này với hơn 17.000 lượt thử nghiệm trên môi trường Sandbox và đăng kí tích hợp với BIDV…

Tuy nhiên, quá trình triển khai ngân hàng mở tại Việt Nam vẫn còn gặp phải ba thách thức lớn: (i) Vấn đề quản trị dữ liệu; (ii) Vấn đề an toàn bảo mật; (iii) Vấn đề liên quan đến nền tảng và chuẩn dữ liệu kĩ thuật (khi chưa có quy định chung nào về tiêu chuẩn kĩ thuật khi đưa vào thực tế giữa các tổ chức).

4.1. Vấn đề quản trị dữ liệu

Dữ liệu là nguồn tài nguyên quý giá, giúp các công nghệ xử lí trở nên thông minh và chính xác hơn. Tuy nhiên, việc quản lí quyền truy cập, tiêu chuẩn hóa, đồng bộ hóa dữ liệu, cũng như quản lí rủi ro và tuân thủ đang đặt ra nhiều khó khăn. Việc chia sẻ dữ liệu khách hàng với các bên thứ ba đòi hỏi các ngân hàng thiết lập chính sách và cơ chế rõ ràng để bảo vệ dữ liệu cá nhân. Đồng thời, Việt Nam vẫn thiếu các quy định chung về tiêu chuẩn kĩ thuật, gây khó khăn trong việc tích hợp và trao đổi dữ liệu giữa các hệ thống khác nhau. Việc thu thập dữ liệu đa chiều từ nhiều nguồn gặp khó khăn do thiếu kết nối và khai thác từ cơ sở dữ liệu của các ngành nghề khác cũng như Cơ sở dữ liệu quốc gia chưa hoàn thiện. Ngoài ra, bảo mật thông tin khách hàng vẫn là rào cản lớn trong việc kết nối và chia sẻ dữ liệu. Việc tuân thủ quy định về bảo mật không chỉ giúp bảo vệ khách hàng mà còn giúp ngân hàng tránh được các hình phạt và tổn thất uy tín.

4.2. Vấn đề an toàn bảo mật

Việc chia sẻ dữ liệu khách hàng với các bên thứ ba trong mô hình ngân hàng mở đòi hỏi các biện pháp bảo mật cực kì nghiêm ngặt để ngăn chặn các mối đe dọa mạng và hành vi xâm phạm. Sự gia tăng các cuộc tấn công mạng xảy ra khi dữ liệu được chia sẻ rộng rãi qua các nền tảng mở. Hacker có thể lợi dụng các điểm yếu trong hệ thống để xâm nhập và đánh cắp dữ liệu nhạy cảm của khách hàng. Điều này yêu cầu các ngân hàng đầu tư mạnh mẽ vào các biện pháp an ninh mạng tiên tiến như mã hóa dữ liệu, hệ thống phát hiện và ngăn chặn xâm nhập (IDS/IPS), các công nghệ bảo mật tiên tiến khác.

Bên cạnh đó, bảo mật dữ liệu không chỉ là vấn đề kĩ thuật mà còn là vấn đề pháp lí nghiêm trọng. Các ngân hàng cần tuân thủ nghiêm các quy định pháp luật về bảo mật dữ liệu như Luật An toàn thông tin mạng và các quy định của Ngân hàng Nhà nước Việt Nam (NHNN)... Việc không tuân thủ có thể dẫn đến những hậu quả nghiêm trọng không chỉ cho khách hàng và ngân hàng mà còn ảnh hưởng đến cả nền kinh tế.

4.3. Vấn đề liên quan đến nền tảng và chuẩn dữ liệu kĩ thuật

Cơ sở hạ tầng kĩ thuật đóng vai trò quan trọng trong việc duy trì kết nối và luồng dữ liệu giữa các thực thể trong hệ sinh thái ngân hàng mở. Việc bảo đảm hạ tầng viễn thông ổn định với kết nối liền mạch là một thách thức lớn đối với các ngân hàng, đặc biệt là khi nhu cầu sử dụng sản phẩm và dịch vụ ngày càng tăng cao. Hầu hết các ngân hàng mở tích hợp công nghệ mới như điện toán đám mây, kiến trúc vi dịch vụ, container hóa để tăng cường khả năng mở rộng và linh hoạt của hệ thống. Tuy nhiên, việc tích hợp các nền tảng này có thể phức tạp do sự khác biệt về quy mô, hạ tầng và mức độ phát triển giữa các ngân hàng.

Ngoài ra, các ngân hàng đối mặt với thách thức cải tiến hệ thống ngân hàng lõi để đáp ứng yêu cầu của công nghệ mới trong chiến lược phát triển ngân hàng mở. Triển khai đổi mới công nghệ đòi hỏi tuân thủ nghiêm ngặt các tiêu chuẩn kĩ thuật về hệ thống thông tin, lưu trữ dữ liệu và kết nối, nhằm bảo đảm tính linh hoạt và khả dụng của hệ thống trong thời gian dài.

5. Một số khuyến nghị nâng cao hiệu quả hoạt động ngân hàng mở tại Việt Nam

Từ kinh nghiệm triển khai ngân hàng mở của các nước và thực tiễn triển khai ở Việt Nam, tác giả đề xuất một số khuyến nghị nhằm nâng cao hiệu quả hoạt động ngân hàng mở tại Việt Nam như sau:

5.1. Đối với Chính phủ, NHNN và các cơ quan liên quan

Hoàn thiện hành lang pháp lí: Bổ sung và chỉnh sửa các quy định pháp luật về tiêu chuẩn kĩ thuật, cơ chế quản lí API mở, chia sẻ dữ liệu và an toàn, bảo mật thông tin. Tham khảo các quy định quốc tế như PSD2 (châu Âu), OBIE (Anh) để xây dựng quy định phù hợp với thực tiễn Việt Nam, nhằm tạo điều kiện cho các ngân hàng mạnh dạn triển khai.

Đồng bộ hóa tiêu chuẩn dữ liệu: Ban hành quy định về tiêu chuẩn nguồn dữ liệu để bảo đảm việc thu thập, lưu trữ, chia sẻ dữ liệu giữa ngân hàng và các ngành, nghề khác được đồng nhất. Điều này sẽ giúp ngân hàng dễ dàng tích hợp và khai thác hiệu quả dữ liệu, nâng cao khả năng cạnh tranh trên thị trường.

Phát triển hạ tầng số: Đầu tư vào hạ tầng viễn thông ổn định, bảo đảm đường truyền Internet tốc độ cao và an ninh mạng. Điều này bảo đảm các giao dịch trực tuyến của khách hàng diễn ra suôn sẻ, bảo mật, các dịch vụ ngân hàng hoạt động hiệu quả, liên tục.

Hoàn thiện cơ sở dữ liệu quốc gia: Nhanh chóng hoàn thiện Cơ sở dữ liệu quốc gia về dân cư, giúp các ngân hàng có thể dễ dàng kết nối và truy cập thông tin khách hàng chính xác, hỗ trợ trong việc cung cấp dịch vụ cá nhân hóa và quản lí rủi ro.

5.2. Đối với các ngân hàng thương mại

Phát triển nền tảng API: Xây dựng và phát triển các nền tảng API để kết nối với bên thứ ba, mở rộng hệ sinh thái ngân hàng mở. Điều này giúp ngân hàng có thể cung cấp nhiều dịch vụ đa dạng và cải thiện trải nghiệm khách hàng.

Ứng dụng công nghệ mới: Tăng cường ứng dụng công nghệ như điện toán đám mây, kiến trúc vi dịch vụ và container hóa để nâng cao khả năng cung cấp sản phẩm, dịch vụ cá nhân hóa cho người dùng. Điều này giúp hệ thống ngân hàng linh hoạt hơn, dễ dàng mở rộng và cải thiện hiệu suất.

Bảo đảm an ninh và bảo mật: Nâng cao năng lực bảo vệ dữ liệu cá nhân, quyền riêng tư khách hàng, hệ thống mạng và cơ sở dữ liệu. Các biện pháp như mã hóa dữ liệu, kiểm soát quyền truy cập và giám sát liên tục là cần thiết. Thiết lập các trung tâm lưu trữ dữ liệu, dự phòng và thường xuyên đánh giá rủi ro an ninh mạng để phòng tránh các mối đe dọa xảy ra đối với cả khách hàng và ngân hàng.

Nâng cấp hệ thống ngân hàng lõi: Cải tiến hệ thống ngân hàng lõi để đáp ứng yêu cầu của các mô hình kinh doanh mới trong ngân hàng mở. Việc này bao gồm nâng cấp phần mềm, phần cứng, tích hợp các giải pháp công nghệ mới, giúp ngân hàng tăng hiệu suất và giảm thiểu rủi ro.

Hoàn thiện mô hình triển khai: Trong giai đoạn đầu, các ngân hàng nên ứng dụng mô hình “ngân hàng tổng hợp” để cung cấp API kết nối với các nhà cung cấp bên thứ ba như viễn thông, công ty bảo hiểm, ví điện tử và sàn thương mại điện tử. Điều này bảo đảm bảo mật thông tin khách hàng, nâng cao trải nghiệm khách hàng, đồng thời giúp ngân hàng kiểm soát tốt hơn các kết nối và dịch vụ mới.

Ngân hàng mở mang lại nhiều cơ hội đổi mới và phát triển cho ngành tài chính - ngân hàng, nhưng cũng đặt ra nhiều thách thức cần phải vượt qua. Bằng cách học hỏi từ kinh nghiệm của các quốc gia tiên tiến, áp dụng các biện pháp bảo mật và tuân thủ quy định pháp lí, Việt Nam có thể tận dụng được tiềm năng của ngân hàng mở để thúc đẩy sự phát triển kinh tế và cải thiện trải nghiệm tài chính cho người tiêu dùng. Sự hợp tác giữa các ngân hàng, công ty Fintech là yếu tố quan trọng để đạt được thành công trong lĩnh vực này.

TÀI LIỆU THAM KHẢO:

1. Adriano Basso et a. (2018). “Recent Developments at the CMA: 2017 - 2018”. Review of Industrial Organization 53, no. 4, page 629

2. BIS (2019). Report on open banking and application programming interfaces.

3. Consumer Financial Protection Bureau. https://www.consumerfinance.gov

4. Daiy, A. K., Shen , K.-Y., Huang, J.-Y., & Lin, T. M.-Y. (2021). A Hybrid MCDM Model for Evaluating Open Banking Business Partners. Mathematics, 9, 587, pages 1-19.

5. Deloitte. (2017). How to flourish in an uncertain future Open banking and PSD2. Deloitte.

6. Koeppl, T. V., & Kronick, J. (2020). Open banking in Canada - The path to implementation. CD Howe Institute Commentary, page 579.

7. Laplante, P., & Kshetri, N. (2021). Open Banking: Definition and Description. Computing in Science & Engineering, vol. 54, pages 122-128.

8. Leong, E., & Gardner, J. (2021). Open Banking in the UK and Singapore: Open possibilities for enhancing financial inclusion. Journal of Business Law, (5), 424-453. National University of Singapore, Centre for Banking & Finance Law Working Paper 22/01.

9. Open Banking Limited, https://www.openbanking.org.uk

10. Sugarda, P. P., & Wicaksono, M. R. (2023). Enhancing The Competitiveness Of Indonesia’s Financial Services Sector in The Digital Era Through Open Banking: Lessons Learned From The UK’s Experience. Journal of Central Banking Law and Institutions, 2(1), pages 153-178.

11. T.H (2024). Ngân hàng mở trở thành xu hướng ngày càng phổ biến tại Việt Nam. https://thitruongtaichinhtiente.vn/ngan-hang-mo-tro-thanh-xu-huong-ngay-cang-pho-bien-tai-viet-nam-58830.html

Trần Hữu Quân

Đại học Kinh tế, Đại học Quốc gia Hà Nội