1. Đặt vấn đề

Kiều hối tự nhiên đến từ việc di cư như một lợi ích cơ bản và sự đền bù cho các quốc gia di cư vì đã mất đi một phần lực lượng lao động của họ. Đối với nhiều quốc gia đang phát triển, kiều hối từ nước ngoài đóng một vai trò nổi bật trong sự phát triển của họ. Kiều hối của người di cư hiện được xếp hạng là nguồn vốn bên ngoài to lớn đổ vào các quốc gia đang phát triển, chỉ sau FDI. Sự gia tăng kiều hối đến các nước đang phát triển này có thể được nhận thấy do số lượng người đi ra nước ngoài tăng lên, các phương thức chuyển tiền nhanh hơn, dễ dàng với chi phí thấp hơn trên toàn thế giới.

Trong hệ thống tài chính của các quốc gia đang phát triển, kiều hối là một nguồn thu nhập nước ngoài quan trọng, chiếm tỉ trọng lớn so với các dòng tài chính khác. Tác động của kiều hối gần đây đã chuyển hướng sang giảm nghèo và thúc đẩy phát triển con người. Tình trạng di cư mạnh mẽ giữa các quốc gia đã thúc đẩy sự tăng trưởng dòng kiều hối và đó cũng là kết quả của công cuộc toàn cầu hóa. Sự kết nối của thế giới khiến mọi người có thể di chuyển với số lượng đáng kể qua biên giới quốc gia để tìm kiếm các cơ hội tốt hơn trên những vùng đất xa lạ. Rào cản địa lí được giảm bớt, khoảng cách được rút ngắn nhờ các phương tiện liên lạc đã góp phần tạo điều kiện thuận lợi cho việc di cư.

Các cuộc tranh luận diễn ra về việc tiền gửi của người di cư được sử dụng như thế nào và chúng đóng góp ở mức độ nào cho quê hương của người di cư. Vấn đề được đặt ra là liệu sự tăng trưởng của kiều hối có tác động đến tăng trưởng kinh tế của các quốc gia đang phát triển hay không? Nếu có thì tác động này mang xu hướng tích cực hay tiêu cực? Do đó, việc nghiên cứu tác động của kiều hối đến tăng trưởng kinh tế là cần thiết nhằm giúp các quốc gia ASEAN hiểu rõ hơn về nguồn lực này, từ đó có thể xây dựng các chính sách phù hợp để khai thác hiệu quả kiều hối, góp phần thúc đẩy tăng trưởng kinh tế.

2. Cơ sở lí thuyết và lược khảo các công trình nghiên cứu liên quan

Vấn đề ảnh hưởng của kiều hối đối với tăng trưởng kinh tế đã thu hút nhiều sự quan tâm và được nghiên cứu sâu rộng. Tuy nhiên, nếu xét trên tổng thể, các kết quả thực nghiệm về tác động của kiều hối lên tăng trưởng kinh tế lại thể hiện sự đa dạng và không đồng nhất. Một số nghiên cứu cho thấy, kiều hối có mối tương quan tích cực với tăng trưởng kinh tế, trong khi một số khác lại chỉ ra mối liên hệ không đáng kể hoặc thậm chí là tiêu cực.

Về tác động thứ nhất, tác động tích cực của kiều hối đến tăng trưởng kinh tế. Docquier (2017) đã phân tích mối quan hệ giữa kiều hối và tăng trưởng cũng như hai yếu tố quyết định tăng trưởng là tích lũy vốn vật chất và nhân lực bằng cách tiếp cận dữ liệu từ 129 quốc gia trong giai đoạn 1980 - 2014. Kết quả cho thấy, kiều hối có tác động tích cực đến tăng trưởng kinh tế. Tác giả kết luận kiều hối trên thực tế đóng vai trò là nguồn vốn để phát triển kinh tế và những dòng chuyển giao đó được sử dụng để đầu tư. Akobeng (2015) sử dụng bảng dữ liệu gồm 41 quốc gia châu Phi cận Sahara từ năm 1981 đến năm 2010 để giải quyết hai vấn đề: Kiều hối ảnh hưởng đến nghèo đói và bất bình đẳng xã hội như thế nào? Các bằng chứng thực nghiệm nhằm xác định mối quan hệ giữa kiều hối, hệ thống tài chính và nghèo đói, bất bình đẳng. Tác giả sử dụng phương pháp hồi quy hai giai đoạn (2SLS-IV) và phương pháp System Moments tổng quát (SGMM). Kết quả cho thấy, mặc dù các quốc gia nghiên cứu chỉ nhận một lượng nhỏ kiều hối chuyển về, nhưng lượng kiều hối này đóng góp tích cực đến tăng trưởng GDP bình quân đầu người, giảm nghèo đói và bất bình đẳng. Catrinescu và cộng sự (2006) đã phân tích tác động của kiều hối đến tăng trưởng tại 114 quốc gia trong giai đoạn 1991 - 2003 kết hợp các biến định chế. Khác với các nghiên cứu trên, nhóm tác giả sử dụng dữ liệu kiều hối gồm cả hai thành phần là: Kiều hối của người cư trú và thu nhập của lao động nước ngoài. Nghiên cứu cũng cho thấy, mối quan hệ tương quan cùng chiều giữa tăng trưởng kinh tế và kiều hối, tuy nhiên mối quan hệ này khá yếu. Đặng Thế Tùng (2015) đã nghiên cứu mối quan hệ giữa kiều hối và tăng trưởng kinh tế của Việt Nam giai đoạn 1996 - 2012. Bằng cách áp dụng phương pháp thử nghiệm giới hạn độ trễ phân phối tự hồi quy (ARDL) cùng với những bằng chứng thực nghiệm cho thấy, kiều hối có tác động tích cực đáng kể đến tăng trưởng kinh tế kể cả trong ngắn hạn và dài hạn. Ngoài ra, tác giả chỉ ra rằng, ở Việt Nam cũng như các quốc gia có hệ thống tài chính kém phát triển hơn, kiều hối và phát triển tài chính đóng vai trò thay thế nhau để thúc đẩy tăng trưởng kinh tế. Vũ Thị Phương Mai và cộng sự (2019) sử dụng dữ liệu từ 32 quốc gia trong giai đoạn 2006 - 2016, kết quả nghiên cứu cho thấy kiều hối có thể đóng góp tích cực cho nền kinh tế quốc gia tiếp nhận. Dòng kiều hối chảy vào các nước đang phát triển đã hỗ trợ hàng triệu người thoát nghèo và cải thiện trình độ học vấn cũng như sức khỏe, đặc biệt là đối với những hộ gia đình nhận tiền ở khu vực nông thôn. Tuy nhiên, nghiên cứu này cho thấy rằng, các quốc gia đang phát triển ở châu Á đang gặp khó khăn do dòng kiều hối đổ vào trong dài hạn.

Đối với kết luận cho thấy tác động của kiều hối đến tăng trưởng là tiêu cực, Chami và cộng sự (2003) đã sử dụng dữ liệu bảng của 83 quốc gia giai đoạn 1970 - 1998 nhằm phân tích mối quan hệ giữa kiều hối và tăng trưởng GDP bình quân đầu người. Kết quả nghiên cứu cho thấy, tỉ lệ đầu tư trên GDP và vốn tư nhân ròng trên GDP mang lại tác động cùng chiều đến tăng trưởng kinh tế. Trái lại, tỉ lệ kiều hối trên GDP hoặc không có ý nghĩa hoặc có tác động tiêu cực đến tăng trưởng kinh tế. Nghiên cứu kết luận rằng, khoản kiều hối chuyển vào một quốc gia được xem như một khoản bù đắp cho người nhận những thiệt thòi về kinh tế đã tạo ra những rủi ro về mặt đạo đức. Kiều hối tác động đến động cơ làm việc của người tiếp nhận, nó được sử dụng như một khoản thay thế cho thu nhập từ lương khiến cho nguồn cung lao động giảm và ảnh hưởng tiêu cực đến nền kinh tế của quốc gia tiếp nhận kiều hối. Nghiên cứu của Niimi và cộng sự (2010) chỉ ra rằng, lượng kiều hối giảm theo trình độ học vấn của người di cư. Đồng nghĩa, nếu quốc gia có lượng lớn kiều hối gửi về thì lực lượng lao động được gửi đi là nguồn có tay nghề cao và phẩm chất tốt. Điều này sẽ gây nên sự thiệt thòi cho nền kinh tế trong nước khi mất đi lượng lớn lao động có chuyên môn và trình độ cao. Karagöz (2009) đã nghiên cứu tác động của kiều hối đến tăng trưởng kinh tế tại Thổ Nhĩ Kỳ trong giai đoạn 1970 - 2005. Bằng cách áp dụng phương pháp hồi quy chuỗi thời gian với các biến: Tăng trưởng kinh tế như GDP, lượng kiều hối của người lao động, sản lượng xuất khẩu, FDI và đầu tư nội địa. Kết quả nghiên cứu chỉ ra, kiều hối có tác động tiêu cực đến tăng trưởng kinh tế tại Thổ Nhĩ Kỳ. Nguyễn Phúc Hiền và Phan Ngọc Thùy Dung (2023) đã kiểm định mối quan hệ giữa kiều hối và tăng trưởng kinh tế thông qua mô hình tự hồi quy (VAR). Tác giả áp dụng mô hình này cho nghiên cứu nhằm phân tích nhiều chuỗi thời gian khác nhau, từ đó có thể phân tích sự phụ thuộc lẫn nhau giữa các biến cả trong dài hạn và ngắn hạn. Với dữ liệu của IMF và WB trong giai đoạn 2002 - 2020 tại Việt Nam, bài nghiên cứu có tổng 74 quan sát. Kết quả của nghiên cứu chỉ ra rằng, nhân tố kiều hối có tác động âm trong dài hạn đến tăng trưởng kinh tế.

3. Mô hình, dữ liệu và phương pháp nghiên cứu

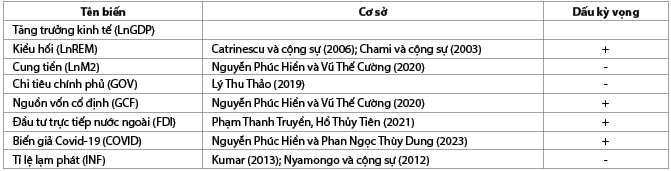

Kế thừa các nghiên cứu thực nghiệm về mối quan hệ giữa kiều hối và tăng trưởng kinh tế, như mô hình của Catrinescu và cộng sự (2006); Chami và cộng sự (2003); Nguyễn Phúc Hiền và Phan Ngọc Thùy Dung (2023); Phan Thị Thanh Thủy (2013), nghiên cứu đề xuất mô hình phân tích tác động của kiều hối đến tăng trưởng kinh tế và tác động của một số yếu tố như: Cung tiền (M2), chi tiêu chính phủ (GOV), nguồn vốn cố định (GCF), FDI, Covid-19 (COVID) và lạm phát (INF) đến tăng trưởng kinh tế dựa có dạng:

LnGDPit = β0+ β1.LnREMit + β2.LnM2it + β3.GOVit + β4.GCFit + β4.FDIit + β6.COVIDit + β7.INFit + uit

Trong đó, LnGDPit là logarit của GDP thực của quốc gia i tại năm t; LnREMit là logarit của tỉ lệ kiều hối chảy vào trên GDP của quốc gia i tại năm t; LnM2it là logarit của cung tiền M2 trên GDP của quốc gia i tại năm t; GOVit là chi tiêu chính phủ trên GDP của quốc gia i tại năm t; GCFit là nguồn vốn cố định trên GDP của quốc gia i tại năm t; FDIit là đầu tư trực tiếp nước ngoài trên GDP của quốc gia i tại năm t; COVIDit là biến giả thể hiện sự xuất hiện của dịch Covid-19; INFit là tỉ lệ lạm phát của quốc gia i tại năm t; βi là các hệ số ước lượng của biến LnREMit, LnM2it, GOVit, GCFit, FDIit, COVIDit, INFit.

Bảng 1: Cơ sở đề xuất mô hình

Nguồn: Tổng hợp từ các nghiên cứu trước

Nhằm đánh giá tác động của kiều hối đến tăng trưởng kinh tế một số quốc gia ASEAN, nghiên cứu sử dụng dữ liệu chuỗi thời gian thứ cấp với tần suất năm từ năm 2008 đến năm 2022 được thu thập từ World Bank và IMF. Trước khi đưa vào phân tích, ba biến là tăng trưởng kinh tế (GDP), kiều hối (REM) và cung tiền M2 đã được logarit hóa theo cơ số tự nhiên nhằm bảo đảm tính ổn định cho các biến khi đưa vào mô hình. Về phương pháp nghiên cứu, mô hình tác động cố định (FEM) cho chuỗi thời gian được sử dụng với sự hỗ trợ của phần mềm Stata 17 nhằm kiểm định mối quan hệ giữa kiều hối đến tăng trưởng kinh tế một số quốc gia ASEAN và các biến kiểm soát. Sau đó, các kiểm định chẩn đoán được sử dụng nhằm đánh giá sự phù hợp cho mô hình. Để xử lí khuyết tật của mô hình, sử dụng hồi quy GLS, cụ thể là phương pháp bình phương bé nhất tổng quát khả thi (FGLS) để khắc phục các khuyết tật cho mô hình.

Quy trình phân tích dữ liệu được thực hiện dựa trên các bước như sau: (i) Phân tích dữ liệu là thống kê mô tả các biến và phân tích ma trận tương quan; (ii) Ước lượng và lựa chọn mô hình tối ưu trong các mô hình: Pooled OLS, FEM, REM; (iii) Kiểm định các khuyết tật và sử dụng phương pháp FGLS để khắc phục; (iv) Phân tích và thảo luận kết quả.

4. Kết quả nghiên cứu và thảo luận (Bảng 2)

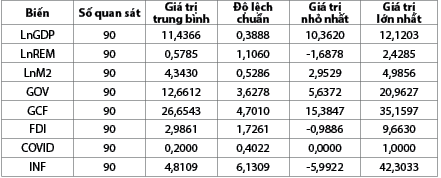

Bảng 2: Tóm tắt thống kê mô tả các biến trong mô hình

Nguồn: Tính toán của tác giả từ phần mềm Stata 17

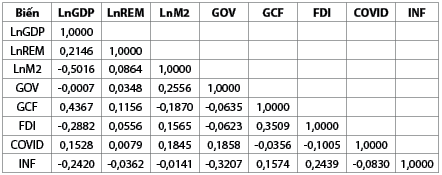

Phân tích Bảng 3, nhận thấy hệ số tương quan giữa biến phụ thuộc và các biến độc lập cũng như giữa các biến độc lập với nhau đều thấp (< 0,5), nghĩa là dữ liệu được sử dụng không xảy ra hiện tượng đa cộng tuyến. Cũng thông qua ma trận tương quan thể hiện các biến độc lập bao gồm: LnM2, GOV, FDI và INF có hệ số tương quan âm với LnGDP phản ánh mối quan hệ ngược chiều. Trong khi đó, các biến độc lập: Dòng kiều hối (LnREM), GCF và COVID có hệ số tương quan dương biểu hiện mối quan hệ cùng chiều với biến phụ thuộc.

Bảng 3: Ma trận tương quan giữa các biến trong mô hình

Nguồn: Tính toán của tác giả từ phần mềm Stata 17

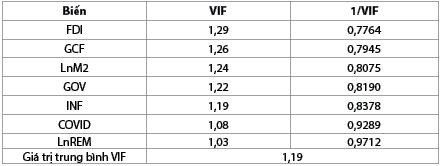

Bảng 4: Kết quả kiểm định đa cộng tuyến thông qua chỉ số VIF

Nguồn: Tính toán của tác giả từ phần mềm Stata 17

Kết quả Bảng 4 cho thấy, các hệ số phóng đại phương sai VIF của các biến đều có giá trị nhỏ hơn 2. Kết luận: Mô hình không xảy ra hiện tượng đa cộng tuyến.

Sau khi thực hiện hồi quy ba mô hình là mô hình Pooled OLS, FEM và REM, cùng các kiểm định là kiểm định F và kiểm định Hausman, nghiên cứu đã lựa chọn được mô hình tối ưu là FEM. Tuy nhiên, mô hình tối ưu gặp phải hiện tượng tự tương quan giữa các sai số. Khuyết tật này sẽ khiến cho các ước lượng của mô hình không còn đáng tin cậy về mặt thống kê. Vì vậy, nghiên cứu sẽ sử dụng phương pháp FGLS để khắc phục khuyết tật này và làm cho mô hình trở nên đáng tin cậy. (Bảng 5)

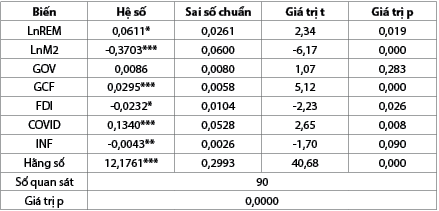

Bảng 5: Kết quả mô hình FEM hiệu chỉnh

* Mức ý nghĩa 5%, ** mức ý nghĩa 10%, *** mức ý nghĩa 1%

Nguồn: Tính toán của tác giả từ phần mềm Stata 17

Kết quả ước lượng mô hình FEM hiệu chỉnh thể hiện ngoại trừ biến GOV thì tất cả các biến số còn lại tác động đến tăng trưởng kinh tế đều có ý nghĩa thống kê. Trong đó, LnM2, GCF và COVID có ý nghĩa thống kê ở mức 1%; LnREM và FDI có ý nghĩa thống kê ở mức 5% và ở mức 10% thì biến INF có ý nghĩa.

Mô hình hồi quy thể hiện sự tác động của kiều hối đến tăng trưởng kinh tế của các nước khu vực ASEAN như sau:

LnGDPit = 12,1761 + 0,0611LnREMit – 0,3703LnM2it + 0,0086GOVit + 0,0295GCFit – 0,0232FDIit + 0,1340COVIDit – 0,0043INFit + uit

Mối quan hệ giữa kiều hối với tăng trưởng kinh tế: Kết quả cho thấy biến kiều hối có ảnh hưởng cùng chiều đến tăng trưởng kinh tế ở mức ý nghĩa 5%. Hệ số 0,0611 ngụ ý rằng, khi các yếu tố khác không đổi, nếu kiều hối tăng 1% sẽ khiến cho GDP tăng 0,0611%. Kết quả này có hướng ngược chiều với quan điểm của Chami và cộng sự (2003); Karagöz (2009), vì các tác giả trên cho rằng, những khoản tiền gửi mang động cơ bù đắp cho người nhận như kiều hối sẽ tạo ra nguy cơ dẫn đến các vấn đề rủi ro đạo đức thông qua việc chuyển và nhận kiều hối bằng các kênh không chính thức, không được giám sát bởi Nhà nước, cũng như việc sử dụng kiều hối cho các mục đích không mang lại hiệu quả phát triển kinh tế, thậm chí kiều hối còn có thể được người nhận dùng vào các hoạt động đầu tư trái pháp luật. Và tác động của những vấn đề rủi ro đạo đức này đủ nghiêm trọng để làm sa sút hiệu quả hoạt động kinh tế. Các nghiên cứu cho rằng, kiều hối dường như không phải là nguồn vốn đáng kể cho phát triển kinh tế và khi các quốc gia áp dụng chính sách nhằm chuyển dòng kiều hối thành vốn phát triển sẽ khá khó khăn vì cần phải thuyết phục người gửi và người nhận. Tuy nhiên, nghiên cứu này nhận định rằng, khi nguồn kiều hối chảy vào quốc gia càng nhiều thì sẽ càng có lợi cho sự tăng trưởng kinh tế. Có thể giải thích cho điều này bởi:

Thứ nhất, kiều hối sẽ giúp quốc gia tiếp nhận gia tăng thu nhập. Khi thu nhập gia tăng có thể dẫn đến tăng tiêu dùng, tiết kiệm và đầu tư; từ đó thúc đẩy các hoạt động kinh tế phát triển mạnh mẽ.

Thứ hai, kiều hối có thể giúp tăng dự trữ ngoại tệ của quốc gia. Việc dự trữ ngoại tệ tăng tạo điều kiện ổn định tỉ giá hối đoái, giảm lạm phát và tạo thuận lợi cho quốc gia vay nợ quốc tế với lãi suất tiết kiệm hơn.

Thứ ba, hiện nay tư duy của con người được nâng cao rất nhiều, do đó, việc người nhận kiều hối sử dụng chúng cho các mục đích đầu tư có lợi như sản xuất, thương mại, dịch vụ, y tế và giáo dục là đáng kể. Đầu tư những khía cạnh này mang lại lợi ích như: Gia tăng việc làm, năng suất lao động cũng được nâng cao và góp phần tạo các điều kiện thuận lợi cho vốn con người phát triển.

Kết quả này cũng hoàn toàn được công nhận bởi các nghiên cứu trước đó của Kumar (2013); Đặng Thế Tùng (2015); Nyamongo và cộng sự (2012); Nguyễn Phúc Hiền và Vũ Thế Cường (2020) là dòng kiều hối đổ vào nơi có nền kinh tế tương đối nhỏ và khu vực tài chính đang phát triển sẽ có vai trò quan trọng, tác động dương đến tăng trưởng kinh tế và có ý nghĩa thống kê.

Mối quan hệ giữa cung tiền M2 với tăng trưởng kinh tế: Kết quả cho thấy cung tiền có tác động ngược chiều đến tăng trưởng kinh tế với mức ý nghĩa thống kê 1%. Cung tiền M2 là tổng lượng tiền mặt và tiền gửi ngân hàng trong một nền kinh tế. Một khi cung tiền M2 tăng quá mức so với sản lượng sản xuất của một quốc gia nó sẽ gây ra lạm phát; từ đó sẽ gây nên tác động tiêu cực đến tăng trưởng kinh tế. Nghiên cứu đã tìm ra mối tương quan âm giữa cung tiền M2 và tăng trưởng kinh tế. Với hệ số -0,3703 ngụ ý rằng, khi các yếu tố khác không đổi, nếu M2 tăng 1% thì GDP sẽ giảm 0,3703%. Kết quả này phù hợp với kỳ vọng và nghiên cứu của Nguyễn Phúc Hiền và Phan Ngọc Thùy Dung (2023) cho thấy tác động ngược chiều của cung tiền M2 đến tăng trưởng kinh tế khi nó tăng quá mức. Vì vậy, để có được một nền kinh tế tăng trưởng tốt và ổn định, chính phủ cần phải có các chính sách tiền tệ phù hợp.

Mối quan hệ giữa chi tiêu chính phủ với tăng trưởng kinh tế: Kết quả nghiên cứu cho thấy, chi tiêu chính phủ có hệ số ước lượng là dương nhưng không có ý nghĩa thống kê. Hệ số ước lượng dương cho thấy, khi chi tiêu chính phủ tăng lên, tăng trưởng kinh tế cũng có xu hướng tăng lên. Tuy nhiên, việc hệ số ước lượng không có ý nghĩa thống kê cho thấy rằng, mối quan hệ giữa hai biến số này không chắc chắn và không thể khẳng định được rằng chi tiêu chính phủ có tác động đáng kể đến tăng trưởng kinh tế.

Mối quan hệ giữa nguồn vốn cố định với tăng trưởng kinh tế: Nguồn vốn cố định là một công cụ giúp cho nền kinh tế sẽ trở nên năng động hơn thông qua việc tăng năng suất lao động, tạo được nhiều việc làm hơn và gia tăng năng lực cạnh tranh. Kết quả nghiên cứu cho thấy, nguồn vốn cố định có tác động tích cực đến tăng trưởng kinh tế. Trong phương trình của mô hình hồi quy, hệ số ước lượng của biến nguồn vốn cố định là +0,0295, ngụ ý rằng khi các yếu tố khác không đổi, khi nguồn vốn cố định tăng 1% thì tăng trưởng kinh tế sẽ tăng 0,0295%. Kết quả này cũng phù hợp với nghiên cứu của Catrinescu và cộng sự (2006); Phan Thị Thanh Thủy (2013); Lý Thu Thảo (2019).

Mối quan hệ giữa FDI với tăng trưởng kinh tế: FDI có thể tác động tích cực hoạt tiêu cực đến tăng trưởng kinh tế phụ thuộc vào nhiều yếu tố: Chất lượng của FDI, cấu trúc của FDI và môi trường kinh doanh. Kết quả nghiên cứu cho thấy tác động ngược chiều của FDI đến tăng trưởng kinh tế bởi hệ số ước lượng là -0,0232 ở mức ý nghĩa 5%. Kết quả này trái ngược với nghiên cứu của Đặng Thế Tùng (2015), vì nghiên cứu đó cho rằng, trong ngắn hạn FDI có tác động tích cực đáng kể đến tăng trưởng kinh tế. FDI góp phần tăng trưởng kinh tế thông qua việc bổ sung nguồn vốn, tạo thêm việc làm, đào tạo kỹ năng chuyên môn cho lao động cũng như thông qua chuyển giao công nghệ. Tuy nhiên, ở nghiên cứu này nhận thấy rằng, vốn FDI càng tăng sẽ tác động tiêu cực đến tăng trưởng kinh tế. Việc này có thể lí giải bởi các hạn chế như: Hiệu quả hoạt động của doanh nghiệp FDI, gây giảm cạnh tranh nội địa, gây ô nhiễm môi trường và gia tăng bất bình đẳng thu nhập. Nửa đầu năm 2023, cam kết FDI các quốc gia ASEAN giảm so với cùng kỳ năm 2022 do căng thẳng địa chính trị và điều kiện tài chính toàn cầu thắt chặt (Asian Development, 2023). Nhu cầu bên ngoài cũng giảm mạnh khiến thương mại trở nên khó khăn, gây cản trở tăng trưởng chung. Kết quả này cũng được kế thừa từ kết quả nghiên cứu của Nguyễn Phúc Hiền và Phan Ngọc Thùy Dung (2023).

Mối quan hệ giữa yếu tố Covid-19 với tăng trưởng kinh tế: Đối với biến Covid-19, trong phương trình có hệ số ước lượng là +0,1340 với ý nghĩa thống kê ở mức 1%. Đại dịch Covid-19 đã tác động tiêu cực đến nền kinh tế toàn cầu, bao gồm cả các quốc gia Đông Nam Á. Tuy nhiên, một số quốc gia trong khu vực đã ghi nhận mức tăng trưởng kinh tế dương trong giai đoạn này, điều này có thể giải thích bởi: Tăng tiêu dùng nội địa, xuất khẩu và giải ngân GDP. Năm 2021, GDP Việt Nam tăng 2,58% so với cùng kỳ năm nước và là mức tăng thấp nhất trong vòng 10 năm qua. Tuy nhiên, đó là một điểm tích cực trong bối cảnh GDP của các nước trên thế giới ở mức âm. Kết quả này cũng phù hợp với nghiên cứu của Nguyễn Phúc Hiền và Phan Ngọc Thùy Dung (2023), đại dịch Covid-19 có tác động dương đến tăng trưởng kinh tế trong ngắn hạn.

Mối quan hệ giữa lạm phát với tăng trưởng kinh tế: Kết quả nghiên cứu cho thấy tác động ngược chiều của lạm phát đến tăng trưởng kinh tế ở mức ý nghĩa 10%. Mối quan hệ tương quan âm giữa lạm phát và tăng trưởng kinh tế có hệ số là -0,0043 có nghĩa khi các yếu tố khác không thay đổi, nếu lạm phát tăng 1% thì sẽ khiến tăng trưởng kinh tế GDP giảm 0,0043%. Như vậy, biến lạm phát cho kết quả giống với kỳ vọng của các nghiên cứu trước của Chami và cộng sự (2003); Nyamongo và cộng sự (2012); Lý Thu Thảo (2019); Phan Thị Thanh Thủy (2013). Các tác giả trên cho rằng tác động tiêu cực của lạm phát đối với tăng trưởng kinh tế đồng nghĩa một quốc gia muốn tăng trưởng kinh tế thì cần có chỉ số lạm phát thấp và được kiểm soát ổn định.

5. Kết luận và hàm ý chính sách

Nghiên cứu đã phân tích tác động của kiều hối đến tăng trưởng kinh tế của các quốc gia trong khu vực ASEAN. Dữ liệu được lấy theo năm trong giai đoạn 2008 - 2022 của 6 quốc gia ASEAN bao gồm: Indonesia, Myanmar, Malaysia, Philippines, Thái Lan và Việt Nam với tổng 96 quan sát cho thấy:

Thứ nhất, kiều hối có tác động cùng chiều đến tăng trưởng kinh tế ở mức 5%. Tác động tích cực sẽ được duy trì khi lượng kiều hối vừa đủ để kích thích nền kinh tế tăng trưởng thông qua việc gia tăng tiêu dùng, đầu tư vào y tế, giáo dục và giảm gánh nặng ngân sách của quốc gia tiếp nhận.

Thứ hai, các biến kiểm soát khác như LnM2 tác động ngược chiều đến tăng trưởng kinh tế có ý nghĩa thống kê ở mức 1%, GCF tác động cùng chiều đến tăng trưởng kinh tế có ý nghĩa thống kê ở mức 1%, COVID tác động cùng chiều đến tăng trưởng kinh tế có ý nghĩa thống kê ở mức 1%, FDI tác động ngược chiều đến tăng trưởng kinh tế có ý nghĩa thống kê ở mức 5% và INF tác động ngược chiều đến tăng trưởng kinh tế có ý nghĩa thống kê ở mức 10%.

Để phát huy hơn nữa vai trò của kiều hối, Chính phủ các quốc gia ASEAN cần có những chính sách phù hợp, nhằm tạo điều kiện thuận lợi cho kiều bào gửi tiền về nước. Dưới đây là một số khuyến nghị cho các nước ASEAN về các chính sách phát triển kiều hối: (i) Thứ nhất, ổn định kinh tế vĩ mô, tạo môi trường đầu tư kinh doanh hấp dẫn. Kiều hối thường chảy về các nước có nền kinh tế ổn định, môi trường đầu tư kinh doanh hấp dẫn. Do đó, các quốc gia khu vực ASEAN cần tiếp tục ổn định kinh tế vĩ mô, kiểm soát lạm phát, và cải thiện môi trường đầu tư kinh doanh; cần tránh việc thay đổi đột ngột các quy định trong hoạt động đầu tư, nới lỏng các quy định, điều khoản và thủ tục hành chính; (ii) Thứ hai, triển khai các chính sách ưu đãi nhằm định hướng đầu tư. Trong bối cảnh nền kinh tế khó khăn hiện nay, để thu hút kiều bào đầu tư vào sản xuất, kinh doanh, Chính phủ cần có những chính sách ưu đãi và tạo niềm tin cho kiều bào. Nhà nước cần nới rộng các điều kiện, thủ tục và đưa ra các ưu đãi về thuế, lãi suất vay vốn... cho kiều bào đầu tư vào sản xuất, kinh doanh. Lưu ý rằng, kiều hối là nguồn tiền của dân nên việc quyết định đầu tư vào đâu là quyền của họ. Chính vì vậy, muốn hướng kiều bào đầu tư vào sản xuất, kinh doanh hay những hoạt động khác mang lại lợi ích cho nền kinh tế đất nước thì việc áp dụng các chính sách tích cực để tạo niềm tin cho kiều bào hay những người hưởng thụ nguồn tiền này là vô cùng cần thiết; (iii) Thứ ba, tăng cường kết nối với cộng đồng kiều bào. Để tăng cường mối liên kết với cộng đồng kiều bào ở nước ngoài và khuyến khích họ tham gia vào công cuộc phát triển đất nước, Chính phủ các quốc gia cần đẩy mạnh tuyên truyền, cung cấp thông tin kịp thời và chính xác về tình hình đất nước, chủ trương, chính sách của Nhà nước; tạo môi trường thuận lợi để kiều bào ở nước ngoài về thăm quê hương, đầu tư sản xuất, kinh doanh, góp phần xây dựng và bảo vệ Tổ quốc. Bên cạnh đó, Chính phủ có thể tận dụng nguồn lực kiều bào ở nước ngoài để thông qua đó có thể tiếp cận hiệu quả với đối tượng quốc tế và quảng bá các cơ hội đầu tư vào ASEAN.

Bên cạnh những kết quả mang lại, nghiên cứu còn tồn tại một số hạn chế nhất định. Thứ nhất, dữ liệu nghiên cứu còn hạn chế về yếu tố thời gian và không gian. Trong trường hợp này, dữ liệu nghiên cứu chỉ được thu thập trong một khoảng thời gian ngắn (15 năm) và chỉ nghiên cứu tại khu vực ASEAN. Dữ liệu nghiên cứu chỉ phản ánh một giai đoạn nhất định trong quá trình phát triển của nền kinh tế. Do đó, kết quả nghiên cứu có thể không phản ánh đúng thực tế nếu nền kinh tế có những thay đổi đáng kể trong giai đoạn sau. Sự hạn chế trong không gian nghiên cứu sẽ khiến kết quả nghiên cứu có thể không áp dụng được cho các quốc gia hoặc khu vực khác. Thứ hai, mô hình hồi quy vẫn chưa có biến độ trễ vì theo lí thuyết nội sinh, tăng trưởng kinh tế của năm nay sẽ còn bị ảnh hưởng bởi tăng trưởng kinh tế của năm trước. Lí thuyết này cho rằng, tăng trưởng kinh tế là kết quả của các yếu tố nội sinh, chẳng hạn như đầu tư vào vốn con người, nghiên cứu và phát triển, đổi mới. Các yếu tố này có thể tích lũy theo thời gian và mang lại tác động tích cực đến tăng trưởng kinh tế trong tương lai. Hoặc một số yếu tố nội sinh có thể mang lại ảnh hưởng tiêu cực đến tăng trưởng kinh tế như sự bất ổn chính trị, xã hội hay thiếu vốn, thiếu lao động chất lượng cao… Thứ ba, nghiên cứu có thể không thể hiện hết các biến có ảnh hưởng tới tăng trưởng kinh tế.

Để các nghiên cứu cùng chủ đề có kết quả tốt hơn trong tương lai, nên bổ sung biến độ trễ để giải quyết vấn đề nội sinh của mô hình. Biến độ trễ sẽ phản ánh tác động của tăng trưởng kinh tế trong kỳ trước đến kiều hối trong kỳ hiện tại. Điều này sẽ giúp loại bỏ tác động nội sinh của biến số kiều hối và cho ra kết quả hồi quy chính xác hơn. Ngoài ra, các nghiên cứu sau này có thể mở rộng thêm phân tích các yếu tố vi mô và vĩ mô khác nhau ảnh hưởng đến tăng trưởng kinh tế như: Nợ chính phủ, các thể chế, lao động, tỉ giá thương mại… nhằm tìm kiếm những đánh giá mới hơn về các yếu tố ảnh hưởng đến tăng trưởng kinh tế để nâng cao tính bao quát của mô hình.

TÀI LIỆU THAM KHẢO:

1. Akobeng, E. (2016). Out of inequality and poverty: Evidence for the effectiveness of remittances in Sub-Saharan Africa. The quarterly review of economics and finance, 60, 207-223. https://doi.org/10.1016/j.qref.2015.10.008

2. Bourdet, Y., & Falck, H. (2006). Emigrants’ remittances and Dutch Disease in Cape Verde. International Economic Journal, 20(3), pages 267-284. https://doi.org/10.1080/10168730600879323

3. Castillo-Ponce, R. A., Hugo Torres-Preciado, V., & Luis Manzanares-Rivera, J. (2011). Macroeconomic determinants of remittances for a dollarized economy: The case of El Salvador. Journal of Economic Studies, 38(5), pages 562-576. https://doi.org/10.1108/01443581111161823

4. Catrinescu, N., Leon-Ledesma, M., Piracha, M., & Quillin, B. (2009). Remittances, institutions, and economic growth. World development, 37(1), pages 81-92. https://doi.org/10.1016/j.worlddev.

2008.02.004

5. Chami, M. R., Khan, M. M. S., & Sharma, M. S. (2003). Emerging issues in banking regulation. International Monetary Fund. https://doi.org/10.5089/9781451852530.001

6. Docquier, Z. (2017). Remittances and Economic Growth: Analysis of the Direct and Indirect Effects. Erasmus University Rotterdam. https://thesis.eur.nl/pub/37892/Docquier-Z.L.A.-427392.pdf

7. Faist, T. (2008). Migrants as transnational development agents: An inquiry into the newest round of the migration-development nexus. Population, Space and Place, 14(1), pages 21-42. https://doi.org/10.1002/psp.471

8. Freund, C., & Spatafora, N. (2008). Remittances, transaction costs, and informality. Journal of Development Economics, 86(2), pages 356-366. https://doi.org/10.1016/j.jdeveco.2007.09.002

9. Giuliano, P., & Ruiz-Arranz, M. (2009). Remittances, financial development, and growth. Journal of Development Economics, 90(1), pages 144-152. https://doi.org/10.1016/j.jdeveco.2008.10.005

10. Nguyễn Phúc Hiền và Vũ Thế Cường (2020). Tác động của kiều hối đến tăng trưởng kinh tế ở một số nước ASEAN. Tạp chí Kinh tế đối ngoại , trang 120.

11. Nguyễn Phúc Hiền và Phan Thị Thùy Dung (2023). Tác động của kiều hối đến tăng trưởng kinh tế Việt Nam: Nghiên cứu dựa vào mô hình VAR. VNU Journal of Economics and Business, 3 (1), pages 9-18. https://doi.org/10.57110/jebvn.v3i1.158

12. Nguyễn Trọng Hoài (2013). Giáo trình Kinh tế phát triển. Nhà xuất bản Kinh tế Thành phố

Hồ Chí Minh.

13. Imai, K. S., Gaiha, R., Ali, A., & Kaicker, N. (2014). Remittances, growth and poverty: New evidence from Asian countries. Journal of Policy Modeling, 36(3), 524–538. https://doi.org/10.1016/j.jpolmod.2014.01.009

14. International Monetary Fund (Ed.). (2009). International transactions in remittances: Guide for compilers and users. International Monetary Fund. https://www.imf.org/external/np/sta/bop/2008/rcg/pdf/guide.pdf

15. Jonhston, J., & Dinardo, J. (1997). Econometric Methods (4th ed.). McGraw Hill.

16. Kapur, D. (2003, August). Remittances: the new development mantra?. United Nations Conference on Trade and Development (UNCTAD). https://wcfia.harvard.edu/files/wcfia/files/795_kapur.pdf

17. Karagöz, K. (2009). Workers’ remittances and economic growth: evidence from turkey. Journal of Yasar University.

18. Kuckulenz, A., & Buch, C. M. (2004). Worker Remittances and Capital Flows to Developing Countries (Working Paper 04-31). ZEW Discussion Papers. https://www.econstor.eu/handle/10419/24037

19. Kumar, R. R. (2013). Remittances and economic growth: A study of Guyana. Economic Systems, 37(3), pages 462-472. https://doi.org/10.1016/j.ecosys.2013.01.001

20. Mai Vu Thi Phuong, Vinh Cao Thi Hong, Hien Nguyen Phuc, Xuyen Le Kim Thi (2019). Remittances, Real Exchange Rate and the Dutch Disease in Asian Developing Countries. The Quarterly Review of Economics and Finance, page 77. https://doi.org/10.1016/j.qref.2019.10.006

21. Niimi, Y., Ozden, C., & Schiff, M. (2010). Remittances and the Brain Drain: Skilled Migrants Do Remit Less. Annals of Economics and Statistics, 97/98, pages 123-141. https://doi.org/10.2307/41219112

22. Nyamongo, E. M., Misati, R. N., Kipyegon, L., & Ndirangu, L. (2012). Remittances, financial development and economic growth in Africa. Journal of Economics and Business, 64(3), pages 240-260. https://doi.org/10.1016/j.jeconbus.2012.01.001

23. Ruiz-Arranz, M., & Giuliano, P. (2005). Remittances, Financial Development, and Growth. IMF Working Papers, 2005(234). https://doi.org/10.5089/9781451862539.001.A001

24. Lý Thu Thảo (2019). Tác động của kiều hối đến sự tăng trưởng kinh tế. Luận văn Thạc sĩ Đại học Kinh tế Thành phố Hồ Chí Minh. https://digital.lib.ueh.edu.vn/handle/UEH/59549

25. Nguyễn Đình Thọ (2011). Phương pháp nghiên cứu khoa học trong kinh doanh. Nhà xuất bản Tài chính.

26. Phan Thị Thanh Thủy (2013). Tác động của kiều hối đến tăng trưởng kinh tế ở các nước đang phát triển: Luận văn thạc sĩ. https://digital.lib.ueh.edu.vn/handle/UEH/51109

27. Phạm Thanh Truyền, Hồ Thủy Tiên (2021). Tác động của kiều hối đến tăng trưởng kinh tế tại các quốc gia châu Á. Tạp chí Tài chính kỳ 2 tháng 6/2021. https://tapchitaichinh.vn/tac-dong-cua-kieu-hoi-den-tang-truong-kinh-te-tai-cac-quoc-gia-chau-a.html

28. Mai Phan Cẩm Tú (2021). Tác động của kiều hối, phát triển tài chính và tăng trưởng kinh tế ở các quốc gia châu Á giai đoạn 2000 - 2019. Luận văn thạc sĩ Đại học Kinh tế Thành phố Hồ Chí Minh https://digital.lib.ueh.edu.vn/handle/UEH/62491

29. Tung Dang The (2015). Remittances and economic growth in Vietnam: An ARDL bounds testing approach. Review of Business and Economics Studies, 1, 80-88. https://cyberleninka.ru/article/n/remittances-and-economic-growth-in-vietnam-an-ardl-bounds-testing-approach

TS. Nguyễn Minh Sáng, Nguyễn Thị Quế Chi