Keywords: Pension system, voluntary pension system, corporate voluntary pension fund.

1. Đặt vấn đề

Theo ILO (2018), hệ thống hưu trí còn được gọi là chế độ hưu trí, là một bộ phận quan trọng của hệ thống an sinh xã hội, góp phần đảm bảo thu nhập cho người về hưu qua việc bảo đảm việc chi trả định kì một mức tiền cụ thể cho các cá nhân đã đạt tới độ tuổi theo quy định, ngoài ra, còn có thể là các khoản chi cho người tàn tật hoặc trợ cấp cho các đối tượng là trụ cột trong gia đình theo luật định.

Mô hình hưu trí của các nước trên thế giới thường gồm 02 hệ thống hưu trí. Một là, hệ thống hưu trí bắt buộc, bao gồm tầng cho người cao tuổi không có thu nhập nhằm chống đói nghèo, có độ bao phủ rộng, phụ thuộc vào ngân sách nhà nước, gọi là lương hưu xã hội và tầng dành cho các đối tượng phải tham gia bắt buộc do nhà nước quản lí. Hai là, hệ thống hưu trí tự nguyện đứng ở vị trí tầng thứ 2, tầng thứ 3 hoặc trụ cột 2, trụ cột 3 trong mô hình hệ thống hưu trí của Tổ chức Hợp tác và Phát triển kinh tế (OECD), Ngân hàng Thế giới (WB), Tổ chức Lao động Quốc tế (ILO), Tổ chức Hợp tác và Phát triển kinh tế (GA) và là hệ thống hưu trí tư nhân do tư nhân quản lí, bao gồm kế hoạch chương trình hưu trí nghề nghiệp hoặc kế hoạch/chương trình hưu trí cá nhân, được tài trợ (hình thành) hoàn toàn dựa vào các khoản đóng góp tự nguyện của người tham gia, gồm bảo hiểm hưu trí tự nguyện, bảo hiểm hưu trí bổ sung tự nguyện và bảo hiểm thương mại. (Hình 1)

Hình 1: Mô hình hệ thống hưu trí trên thế giới

.PNG)

Nguồn: Nhóm tác giả tổng hợp từ các mô hình hệ thống hưu trí của WB, OECD, ILO, GA

Theo Blommestein (1997) và OECD (2004), khái niệm quỹ hưu trí tự nguyện mang hàm ý về loại hình quỹ hưu trí được tài trợ hoàn toàn dựa vào các khoản đóng góp tự nguyện của người tham gia vào các chương trình hưu trí tư nhân trong mối tương quan với quỹ hưu trí bắt buộc (quỹ hưu trí bắt buộc không có tài trợ và được điều hành bởi khu vực công theo cơ chế thực thu thực chi (Pay As You Go - PAYG).

Hệ thống quỹ hưu trí tự nguyện chính là trụ cột 3 trong hệ thống hưu trí đa trụ cột được WB giới thiệu vào năm 1994, bao gồm:

(i) Hệ thống quỹ hưu trí nghề nghiệp do người sử dụng lao động tài trợ hay còn gọi là quỹ hưu trí tự nguyện tại doanh nghiệp, có thể theo mô hình có mức hưởng xác định trước (defined benefit - DB) hoặc theo mô hình có mức đóng góp xác định trước (defined contribution - DC). Hệ thống quỹ hưu trí nghề nghiệp tự nguyện có thể có sự đóng góp từ phía người sử dụng lao động và là dạng quỹ hưu trí theo hợp đồng được kí kết bởi công ty quản lí quỹ với người sử dụng lao động đứng ra đại diện cho những người lao động tham gia hợp đồng, nhưng người lao động có quyền không tham gia và không có nghĩa vụ bắt buộc phải tham gia dạng hợp đồng này (GoC, 1999; OECD, 2004; NBS, 2011; OECD, 2011).

(ii) Hệ thống quỹ hưu trí cá nhân do người tham gia đóng góp theo mô hình DC. Hệ thống quỹ hưu trí cá nhân tự nguyện được thành lập bởi các tổ chức tài chính (chẳng hạn như ngân hàng, công ty bảo hiểm nhân thọ) áp dụng cho tất cả các cá nhân, hoạt động trong khuôn khổ hệ thống quy định của pháp luật và cơ quan quản lí giống như các quỹ đầu tư trên thị trường và được khuyến khích bởi chính sách ưu đãi về thuế của Nhà nước (WB, 1994; WB, 2008).

Theo Donald DePamphilis (2011), người sử dụng lao động thành lập quỹ hưu trí tự nguyện tại doanh nghiệp để tạo điều kiện và tổ chức đầu tư quỹ hưu trí do người sử dụng lao động và người lao động đóng góp. Các quỹ này là các nhóm tài sản nhằm tạo ra tăng trưởng thu nhập ổn định trong thời gian dài để cung cấp lương hưu cho nhân viên khi họ nghỉ hưu. Thông thường, các quỹ hưu trí được quản lí bởi dịch vụ tư vấn tài chính cho công ty và nhân viên của công ty, mặc dù một số tập đoàn lớn vận hành quỹ hưu trí nội bộ của họ.

Quỹ hưu trí tự nguyện tại doanh nghiệp thu tiền từ người sử dụng lao động và người lao động để tài trợ cho các nghĩa vụ hưu trí của người lao động. Các nhà cung cấp quỹ hưu trí tìm kiếm sự tăng trưởng vốn dài hạn để hỗ trợ nhu cầu của những người về hưu trong tương lai khi chi phí sinh hoạt tăng lên trong suốt cuộc đời làm việc của họ. Điều này làm cho các quỹ hưu trí tương tự như các công ty bảo hiểm trong thành phần mong muốn của danh mục đầu tư của họ (Edward A. Glickman, 2014). Thành viên tham gia hệ thống hưu trí tự nguyện là người tham gia đóng góp quỹ hưu trí tự nguyện tại doanh nghiệp theo các hình thức: (1) Người sử dụng lao động đóng góp vào quỹ hưu trí tự nguyện tại doanh nghiệp cho người lao động của doanh nghiệp mình trên cơ sở yêu cầu quản lí lao động và khả năng tài chính, không có sự đóng góp của người lao động; (2) Người sử dụng lao động và người lao động cùng đóng góp vào quỹ hưu trí tự nguyện tại doanh nghiệp theo văn bản thỏa thuận giữa người sử dụng lao động và người lao động; (3) Người lao động đóng góp hoàn toàn vào quỹ hưu trí hưu trí tự nguyện tại doanh nghiệp, không có sự đóng góp của người sử dụng lao động.

So sánh các quỹ hưu trí công/quỹ hưu trí nghề nghiệp được quản lí bởi Nhà nước với các quỹ hưu trí tự nguyện tại doanh nghiệp được điều hành bởi chính doanh nghiệp hoặc đại diện của doanh nghiệp (ủy thác qua công ty quản lí quỹ, hợp đồng bảo hiểm tập thể với doanh nghiệp bảo hiểm nhân thọ hoặc hiệp hội, nghiệp đoàn, công đoàn): Các quỹ hưu trí tự nguyện tại doanh nghiệp hoạt động linh hoạt và hiệu quả hơn trong lựa chọn danh mục và chiến lược đầu tư do: (i) Các quỹ hưu trí tự nguyện tại doanh nghiệp ít bị ràng buộc trong đầu tư bởi các mục tiêu xã hội, (ii) người tham gia quỹ được tham gia vào quá trình đầu tư của quỹ và (iii) các quỹ hưu trí tự nguyện tại doanh nghiệp, đặc biệt là các quỹ hưu trí tự nguyện theo mô hình tài chính DC, phải cạnh tranh với nhau để có mức tỉ suất sinh lời được điều chỉnh theo rủi ro cao hơn.

Từ vài thập kỉ nay, hệ thống hưu trí của hầu hết các nước phát triển đều gặp khó khăn, chủ yếu do tuổi thọ cư dân của họ ngày càng cao trong khi tỉ suất sinh ngày càng thấp. Tình hình trên đe dọa nghiêm trọng đến hệ thống hưu trí do Nhà nước quản lí dựa trên cơ chế thực thanh, thực chi. Hệ thống này hình thành chủ yếu từ nguồn đóng góp của người sử dụng lao động, người lao động và có thể được bổ sung thêm từ ngân sách nhà nước. Theo đó, nguồn thanh toán lương hưu được trích từ các khoản đóng góp của thế hệ người lao động hiện tại cho người đã nghỉ hưu. Trong điều kiện dân số già hóa, hệ thống hưu trí này luôn chịu gánh nặng chi trả lớn và tiềm ẩn rủi ro mất cân đối tài chính (vỡ quỹ) do số lượng người đóng bảo hiểm ít hơn số người hưởng lương hưu. Hệ thống hưu trí đa trụ cột được áp dụng rộng rãi tại các nền kinh tế lớn ở phương Tây và châu Á, như Hoa Kỳ, Nhật Bản và Thái Lan. Nhiều nước trên thế giới đang dịch chuyển dần từ việc phụ thuộc vào một trụ cột (là quỹ hưu trí do nhà nước quản lí như ở Việt Nam hiện nay) sang hệ thống đa trụ cột (bao gồm cả các quỹ hưu trí bắt buộc bổ sung do khu vực tư nhân quản lí và quỹ hưu trí tự nguyện). Tỉ lệ tài sản của các quỹ hưu trí tự nguyện trên tổng GDP của các quốc gia trên thế giới có sự tăng trưởng từ năm 2011 đến năm 2021, thể hiện qua Bảng 1.

Bảng 1: Tỉ lệ tài sản hưu trí tự nguyện nghề nghiệp trên GDP

.PNG)

.PNG)

Nguồn: https://www.oecd.org/finance/private-pensions/globalpensionstatistics.htm

Dân số Việt Nam đang già hóa. Hiện nay có 12% dân số trong độ tuổi từ 60 tuổi trở lên, tỉ lệ này được dự báo sẽ tăng lên 18% vào năm 2030 và 23% vào năm 2040 (Tsuruga, Nuno Meira Simoes Cunha và Nguyễn Quỳnh Anh, 2020). Nhu cầu gấp rút xây dựng một hệ thống hưu trí hiệu quả là cấp thiết bởi vì nếu không thực hiện được điều này thì đến một thời điểm nào đó người cao tuổi sẽ trở thành một gánh nặng lớn ảnh hưởng đến sự phát triển bền vững của quốc gia. Nếu người cao tuổi bị coi là gánh nặng, họ có thể bị cô lập khỏi xã hội, bị phân biệt đối xử và không được đối đãi đúng mực. Không có nguồn thu nhập độc lập, người cao tuổi có thể mất đi quyền tự chủ. Khả năng đóng góp của người cao tuổi cho xã hội giảm đi và họ ngày càng phải phụ thuộc vào người khác, điều này có thể ảnh hưởng đến ý thức về giá trị bản thân và phẩm giá. Hệ thống hưu trí sẽ góp phần giảm nhẹ đáng kể gánh nặng này. Một khoản lương hưu sẽ giúp người cao tuổi duy trì được tính tự chủ lâu dài hơn, từ đó, đảm bảo rằng họ có thể tiếp tục đóng góp cho xã hội chứ không phải chỉ là người nhận. (Hình 2)

Hình 2: Hệ thống hưu trí Việt Nam hiện nay

.PNG)

Nguồn: Nhóm nghiên cứu tổng hợp

Theo Nghị quyết số 28-NQ/TW ngày 17/11/2022 Hội nghị lần thứ 6 Ban Chấp hành Trung ương Đảng về tiếp tục đổi mới phương thức lãnh đạo, cầm quyền của Đảng đối với hệ thống chính trị trong giai đoạn mới, ngoài chế độ bảo hiểm xã hội cơ bản (gồm bảo hiểm xã hội bắt buộc và bảo hiểm xã hội tự nguyện) và chế độ trợ cấp hưu trí xã hội thì còn có định hướng xây dựng chế độ bảo hiểm hưu trí bổ sung. Bảo hiểm hưu trí bổ sung là chế độ hưu trí tự nguyện theo nguyên tắc thị trường, tạo điều kiện cho người sử dụng lao động và người lao động có thêm sự lựa chọn tham gia đóng góp để được hưởng mức lương hưu cao hơn. Do đó, việc nghiên cứu kinh nghiệm phát triển hệ thống hưu trí quỹ hưu trí tự nguyện tại doanh nghiệp trên thế giới rất cần thiết cho giải pháp hoàn thiện hệ thống hưu trí đa trụ cột và phát triển hưu trí tự nguyện ở Việt Nam.

2. Một số kinh nghiệm quốc tế

2.1. Kinh nghiệm của Đức

Theo Harald Conrad và Tetsuo Fukawa (2003), cấu trúc của hệ thống hưu trí Đức hiện tại gồm ba tầng, đó là các chương trình hưu trí công bắt buộc (tầng thứ nhất), các chương trình hưu trí nghề nghiệp (tầng thứ hai) và các chương trình hưu trí cá nhân bổ sung tuổi già (tầng thứ ba).

(1) Tầng thứ nhất, chương trình quan trọng nhất là bảo hiểm hưu trí xã hội, bao gồm tất cả những người lao động trình độ cao và công nhân cũng như một số nhóm tự làm cho mình và được điều hành bởi các tổ chức nhà nước.

(2) Tầng thứ hai có các chương trình hưu trí nghề nghiệp trong khu vực tư nhân và công cộng. Trong khu vực công, về cơ bản tất cả các công việc đều được bao phủ bởi các thỏa thuận tập thể. Trong khu vực tư nhân, các chương trình hưu trí nghề nghiệp chủ yếu là tự nguyện. Hệ thống hưu trí tự nguyện tại Đức thuộc tầng thứ hai của hệ thống hưu trí, hệ thống hưu trí tự nguyện có các chương trình hưu trí nghề nghiệp trong khu vực tư nhân và công cộng. Trong khu vực tư nhân, các chương trình hưu trí nghề nghiệp chủ yếu là tự nguyện. Tỉ lệ công nhân được bảo hiểm khác nhau tùy thuộc vào lĩnh vực và quy mô của các công ty.

(3) Tuy nhiên, về chương trình hưu trí cá nhân bổ sung tuổi già, dữ liệu thống kê toàn diện về tiết kiệm cá nhân và bảo hiểm cho người già ở Đức không nhiều.

Bối cảnh trước năm 2017, lương hưu bảo hiểm xã hội không đủ để lấp khoảng trống trong hệ thống hưu trí, cần can thiệp vào hệ thống hưu trí của các doanh nghiệp, chương trình hưu trí cho những doanh nghiệp nhỏ và vừa, người có thu nhập thấp vẫn chưa phổ biến, Đức ban hành luật tăng cường chương trình hưu trí nghề nghiệp với những điểm chính sau:

Một là, thực hiện theo hình thức DC bằng các thỏa thuận tập thể: Cho phép người sử dụng lao động thực hiện chương trình hưu trí DC, không đảm bảo lợi ích hoặc lãi suất tối thiểu, chỉ được phép khi quỹ được điều hành bởi công đoàn, hiệp hội và người sử dụng lao động, miễn phí truy cập đối với người lao động không thuộc công đoàn, phương tiện tài trợ phải là quỹ hưu trí, lương hưu hoặc chương trình bảo hiểm trực tiếp, không có quyền lợi nhận một lần mà chỉ có niên kim (ngoại trừ các khoản thanh toán), không bảo vệ tình huống mất khả năng thanh toán thông qua PAYG.

Hai là, cho phép thỏa thuận tập thể giữa người sử dụng lao động và công đoàn để tự động đăng kí và chương trình hưu trí của doanh nghiệp theo thỏa thuận trích thu nhập, nhưng người lao động có thể từ chối tham gia, quy định có thể được mở rộng cho nhân viên không thuộc công đoàn.

Ba là, tăng giới hạn đối với các khoản đóng góp được ưu đãi về thuế đối với một số phương tiện tài trợ nhất định: Bắt đầu từ năm 2018, mức được miễn phí tối đa là 8% (bằng 6,240 Euro thay vì 4% cộng với phần cố định 1,800 Euro), mức 4% là khoản miễn phí an sinh xã hội.

Bốn là, giới thiệu mô hình trợ cấp thuế mới cho người có thu nhập thấp: Chính phủ hỗ trợ 30% cho các khoản đóng góp của người sử dụng lao động từ 240 Euro đến 480 Euro mỗi năm cho người có thu nhập thấp, là người có mức thu nhập dưới 2.200 Euro mỗi tháng, chỉ áp dụng cho người quyền lợi mới hoặc phát sinh từ năm 2018.

Năm là, người sử dụng lao động phải chuyển các khoản đóng góp an sinh xã hội đã tiết kiệm được cho người lao động trong trường hợp trả chậm: Thỏa thuận trích một phần tiền lương, người sử dụng lao động phải trả các khoản đóng góp an sinh xã hội tiết kiệm được (tức là 15% số tiền trả chậm) vào tài khoản phúc lợi của người lao động, áp dụng cho các cam kết lương hưu mới trong năm 2018, 2019 và cho những quyền lợi được dự kiến từ năm 2022 trở đi.

2.2. Kinh nghiệm của Nhật Bản

Chi trả phúc lợi hưu trí tại Nhật Bản được tiến hành từ thời kì Edo (1603 - 1867) dưới hình thức hưu trí tự nguyện, chủ lao động chi trả một lần cho người lao động khi họ nghỉ hưu. Tuy nhiên, phải đến năm 1942, hệ thống hưu trí Nhật Bản mới được chính thức thành lập với sự ra đời của chương trình hưu trí cho người lao động (Worker Pension Insurance), sau đó được chuyển đổi thành chương trình hưu trí cho nhân viên (Employee Pension Insurance - EPI) vào năm 1944.

Nền tảng hệ thống hưu trí Nhật Bản là trụ cột 1 - Hưu trí bảo hiểm xã hội với hai chương trình hưu trí có mức hưởng xác định trước: EPI cho lao động ngoài quốc doanh, chương trình hỗ trợ hưu trí (Mutual Aid Pension) cho lao động thuộc các doanh nghiệp nhà nước và giáo viên, nhân viên các trường tư thục.

Từ giai đoạn 1950, Nhật Bản tiến hành cải cách hệ thống theo mô hình hệ thống đa trụ cột với một loạt chương trình hưu trí tự nguyện như TQPPs, quỹ hưu trí dành cho nhân viên, các chương trình hưu trí doanh nghiệp và hưu trí cá nhân. Đồng thời, thông qua mô hình quỹ hưu trí dành cho nhân viên, Nhật Bản cho phép chuyển một phần nghĩa vụ đóng hưu trí bảo hiểm xã hội sang các quỹ hưu trí doanh nghiệp. Các chương trình hưu trí mức đóng xác định cũng bắt đầu được triển khai tại Nhật Bản từ năm 2001.

2.3. Kinh nghiệm của New Zealand

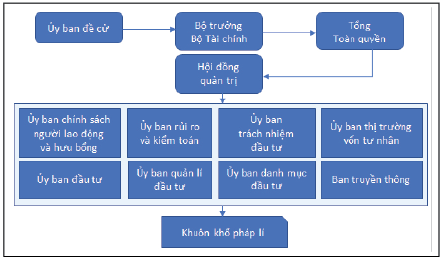

Tại New Zealand, khung pháp lí điều chỉnh cho hoạt động của quỹ hưu bổng dựa vào Luật Thu nhập hưu trí và hưu bổng (Superannuation and Retirement Income) ban hành, sửa đổi mới nhất năm 2015; trong đó quy định cụ thể, chi tiết nguyên tắc hoạt động của quỹ như: Các tiêu chí để lựa chọn và phân loại tài sản đầu tư; những chỉ số nào được phép coi là chuẩn để quỹ hưu bổng bám vào khi so sánh hiệu quả hoạt động; các tiêu chuẩn báo cáo; các trách nhiệm đầu tư của các chủ thể liên quan; tiêu chí lựa chọn đầu tư khi so sánh lợi nhuận thu được và rủi ro tiềm ẩn; cấu trúc quản lí của quỹ; thậm chí các quy định trong giao dịch cũng được nhắc đến như việc giao dịch các chứng khoán phái sinh, bán khống hay vay chứng khoán. Ngoài ra đối với vấn đề quản trị rủi ro, hay phương pháp định giá các chứng khoán chưa niêm yết trên thị trường chứng khoán cũng được luật này quy định rất cụ thể. Quỹ hưu bổng New Zealand được quản lí bởi Crown Entity, được coi là người giám hộ cho hoạt động của quỹ. (Hình 3)

Hình 3: Mô hình quản trị Quỹ hưu bổng New Zealand

Nguồn: www.oag.gov.nz

Quỹ hưu bổng tại New Zealand hoạt động theo mô hình PAYG, nghĩa là tiền lương hưu chi trả cho những người đã về hưu ở thời điểm hiện tại được lấy từ những đóng góp cho quỹ hưu bổng của những người đang lao động.

2.4. Kinh nghiệm của Úc

Hệ thống lương hưu Úc bao gồm hệ thống hưu trí nhà nước và hệ thống hưu trí tư nhân (hệ thống bảo đảm hưu bổng). Hệ thống đảm bảo hưu bổng là một hệ thống tài khoản cá nhân được tài trợ đầy đủ bắt buộc do khu vực tư nhân quản lí. Người sử dụng lao động phải đóng góp một tỉ lệ phần trăm tiền lương của nhân viên vào quỹ hưu bổng thay cho nhân viên. Một luật mới được đưa ra vào tháng 7/2005, bắt buộc người sử dụng lao động phải cung cấp cho nhân viên quyền lựa chọn quỹ hưu bổng của riêng họ để đóng góp bắt buộc của người sử dụng lao động. Có sáu loại quỹ hưu trí được phân loại theo thành viên quỹ khác nhau của họ: (i) Quỹ công ty là quỹ hưu bổng do người sử dụng lao động tài trợ thưởng chỉ dành cho nhân viên của người sử dụng lao động tài trợ; (ii) Quỹ hưu bổng ngành chỉ dành cho người sử dụng lao động trong một ngành nhất định; (iii) Quỹ khu vực công thực hiện các chương trình chỉ trả cho nhân viên khu vực công; (iv) Quỹ bán lẻ được cung cấp cho công chúng và người sử dụng lao động bằng dịch vụ tài chính nhà cung cấp; (v) Quỹ hưu bổng tự quản lí là quỹ có ít hơn năm thành viên, trong đó mỗi thành viên cũng là người được ủy thác của quỹ; (vi) Tài khoản tiết kiệm hưu trí là một hình thức tiết kiệm theo hợp đồng với chí phí thấp tương tự như tiền gửi có kì hạn. Chúng là những sản phẩm đảm bảo vốn được cung cấp bởi các tổ chức nhận tiền gửi hoặc các công ty bảo hiểm nhân thọ.

2.5. Kinh nghiệm của Hồng Kông

Hệ thống hưu trí Hồng Kông chỉ mới phát triển trong ba thập niên gần đây, mở đầu bằng sự ra đời của chương trình hưu trí tư nhân tự nguyện (ORSO, 1993), tiếp đến là chương trình hưu trí tư nhân bắt buộc (MPF, 2000). Sự ra đời của MPF đã mang lại những thay đổi đáng kể đối với hệ thống hưu trí Hồng Kông: Từ chỉ có 1/3 lực lượng lao động tham gia chương trình hưu trí năm 2000, hiện tại đã có đến 84% lực lượng lao động Hồng Kông là thành viên các chương trình hưu trí trong đó 70% tham gia chương trình MPF.

Khác với ORSO (tính chất tự nguyện, cho phép lựa chọn tham gia chương trình DB hoặc DC, MPF là chương trình hưu trí tư nhân bắt buộc theo mô hình DC dành cho người lao động. Người lao động trong độ tuổi từ 18 đến 65 tuổi đều có nghĩa vụ phải tham gia chương trình MPF. MPF cho phép chủ doanh nghiệp/người lao động đóng góp thêm vào chương trình hưu trí dưới hình thức tự nguyện, tuy nhiên, phần đóng góp này sẽ không được khấu trừ thuế. Tại thời điểm mới triển khai chương trình, chủ lao động là người quyết định lựa chọn đơn vị cung cấp sản phẩm hưu trí cho toàn bộ lao động trong doanh nghiệp, tuy nhiên đến hiện tại, MPF đã phát triển theo hướng thị trường tự do hơn khi cho phép người lao động được phép tự do lựa chọn đơn vị cung cấp sản phẩm hưu trí. (Hình 4)

Hình 4: Mô hình hệ thống hưu trí của Hồng Kông

.PNG)

Nguồn: Nhóm tác giả tổng hợp từ báo cáo của OECD

3. Bài học kinh nghiệm đối với Việt Nam

Thứ nhất, về sự phát triển của hệ thống quỹ hưu trí tự nguyện tại doanh nghiệp. Quá trình phát triển của hệ thống hưu trí nói chung và hệ thống quỹ hưu trí tự nguyện tại doanh nghiệp nói riêng của Đức, Nhật Bản, New Zealand, Úc cũng như nhiều quốc gia khác trên thế giới khẳng định vị trí, vai trò quan trọng của các hệ thống quỹ hưu trí tự nguyện trong hệ thống hưu trí nói riêng và hệ thống an sinh xã hội nói chung, khẳng định xu hướng tiếp tục phát triển và mở rộng của hệ thống hưu trí trong tương lai tại các quốc gia nhằm hỗ trợ tối đa về mặt tài chính cho một bộ phận rộng lớn dân cư quốc gia (đặc biệt là bộ phận người lao động thu nhập thấp) khi đến độ tuổi về hưu thay vì thu hẹp ở bộ phận dân cư lao động trong các ngành, nghề chính thống hay bộ phận nhỏ lao động có đủ khả năng tham gia các chương trình hưu trí bắt buộc quốc gia và tư nhân. Theo kết quả nghiên cứu, các mô hình hưu trí đa tầng - đa trụ cột ở các nước trên thế giới đều có điểm chung là: (i) Các mô hình đều có một tầng cho người cao tuổi không có thu nhập nhằm chống đói nghèo (độ bao phủ rộng, phụ thuộc vào ngân sách nhà nước), gọi là hưu trí xã hội; hiện nay, tại Việt Nam, chưa có mô hình này. (ii) Tầng dành cho các đối tượng phải tham gia bắt buộc (có thể tách ra hai tầng phụ: Theo mô hình PAYG hoặc DC, do nhà nước quản lí); hiện nay, tại Việt Nam, gồm có bảo hiểm xã hội (bắt buộc) và hiện đang xây dựng bảo hiểm nghề nghiệp (bắt buộc). (iii) Tầng đóng góp tự nguyện, gồm bảo hiểm hưu trí tự nguyện, bảo hiểm hưu trí bổ sung tự nguyện và bảo hiểm thương mại.

Tại Việt Nam, hưu trí bắt buộc do Nhà nước quản lí đóng vai trò là trụ cột chính trong hệ thống hưu trí quốc gia với chương trình hưu trí là một nhánh lợi ích trong hệ thống bảo hiểm xã hội Việt Nam. Bên cạnh trụ cột hưu trí bắt buộc đang phải đối mặt với nguy cơ mất khả năng thanh toán lợi ích hưu trí cho người lao động do cấu trúc dân số có xu hướng già hóa tương đối nhanh, Việt Nam đang trong giai đoạn dần hình thành và phát triển trụ cột hưu trí tự nguyện với sản phẩm Bảo hiểm hưu trí được giới thiệu từ năm 2013 với Thông tư số 115/2013/TT-BTC ngày 20/8/2013 của Bộ trưởng Bộ Tài chính về hướng dẫn bảo hiểm hưu trí và quỹ hưu trí tự nguyện; Thông tư số 130/2015/TT-BTC ngày 25/8/2015 của Bộ trưởng Bộ Tài chính sửa đổi, bổ sung Thông tư số 115/2013/TT-BTC và sản phẩm Hưu trí bổ sung tự nguyện theo Nghị định số 88/2016/NĐ-CP ngày 01/7/2016 của Chính phủ về chương trình hưu trí bổ sung tự nguyện; Thông tư số 86/2017/TT-BTC ngày 15/8/2017 của Bộ trưởng Bộ Tài chính hướng dẫn một số điều của Nghị định số 88/2016/NĐ-CP. Từ kết quả nghiên cứu đó, bài học đặt ra cho Việt Nam là yêu cầu phát triển hệ thống hưu trí tự nguyện trong hệ thống hưu trí đa trụ cột; đồng thời, việc phát triển hệ thống hưu trí tự nguyện tại các doanh nghiệp tại Việt Nam là cần thiết và có vai trò quan trọng trong việc tăng cường an toàn tài chính và sự phát triển của hệ thống hưu trí Việt Nam, góp phần ổn định kinh tế - chính trị - xã hội để phát triển đất nước.

Thứ hai, kết quả nghiên cứu cho thấy, mô hình quỹ hưu trí tự nguyện tại các doanh nghiệp là mô hình khá phổ biến tại nhiều quốc gia trên thế giới, đã và đang dần khẳng định vai trò quan trọng của quỹ trong việc trở thành kênh cung cấp nguồn trợ cấp hưu trí bổ sung cho người lao động khi về hưu, bên cạnh các kênh tiết kiệm hưu trí nhà nước và các chương trình hưu trí bổ sung tự nguyện khác. Trong giai đoạn đầu, Việt Nam có thể triển khai mô hình quỹ hưu trí tự nguyện tại doanh nghiệp dưới dạng chương trình hưu trí tự nguyện, gồm hưu trí nghề nghiệp và hưu trí tư nhân (tương tự Nhật Bản), sau đó, khi các quỹ đã vận hành và phần nào minh chứng được tính hiệu quả, có thể chuyển sang chương trình hưu trí nghề nghiệp bắt buộc và tiến đến hưu trí tư nhân bắt buộc (tương tự Đức, New Zealand...).

Thứ ba, dựa trên một số kinh nghiệm quốc tế về phát triển quỹ hưu trí tự nguyện tại doanh nghiệp nghiên cứu ở trên, đối với Việt Nam, bên cạnh chương trình hưu trí do công ty quản lí quỹ độc lập quản lí (các công ty quản lí quỹ đầu tư trên thị trường) và chương trình hưu trí do doanh nghiệp bảo hiểm nhân thọ quản lí, đề xuất bổ sung chương trình hưu trí do tổ chức (chính doanh nghiệp của người lao động tham gia quỹ hoặc tổ chức công đoàn, nghiệp đoàn) thay mặt cho các thành viên tham gia quỹ quản lí. Việt Nam có thể xem xét xây dựng khung pháp lí và khuyến khích các đơn vị sử dụng lao động (doanh nghiệp) cung cấp chương trình hưu trí tự nguyện dạng thức quỹ hưu trí tự nguyện cho người lao động đang làm việc tại đơn vị. Cần có lộ trình thực hiện theo ba giai đoạn:

- Giai đoạn 1: Bổ sung khung pháp lí, tổ chức thí điểm đối với một số tập đoàn, doanh nghiệp trong và ngoài nước. Giám sát quá trình hoạt động và thực hiện các cải tiến cần thiết để hoàn thiện hệ thống.

- Giai đoạn 2: Hoàn thiện khung pháp lí và mở rộng đối tượng tham gia đóng góp vào quỹ hưu trí bổ sung.

- Giai đoạn 3: Nghiên cứu chuyển đổi mô hình quỹ hưu trí bổ sung từ hình thức tự nguyện sang hình thức bắt buộc.

Thứ tư, về cấu trúc và xây dựng mô hình quỹ hưu trí tự nguyện tại doanh nghiệp, có thể thấy, xu hướng phát triển các sản phẩm hưu trí bổ sung theo dạng thức quỹ hưu trí tự nguyện cũng sẽ trở thành xu hướng chung đối với các quốc gia khác trên thế giới, đặc biệt là các quốc gia kém phát triển và đang phát triển, trong đó có Việt Nam, khi hầu hết các quốc gia này đang phải xem xét, đánh giá hiệu quả và cân nhắc tái cơ cấu hệ thống hưu trí quốc gia để đối mặt với nguy cơ già hóa dân số và sự mất cân bằng tài chính trong hệ thống hưu trí quốc gia, đặc biệt là nhánh hưu trí nhà nước trong tương lai; tìm kiếm các giải pháp nhằm thúc đẩy xu hướng chủ động tiết kiệm hưu trí trong dân cư và phát triển thị trường tài chính quốc gia. Tuy nhiên, tại Việt Nam, mức độ bao phủ của các sản phẩm hưu trí và bảo hiểm hưu trí tự nguyện còn đang ở mức thấp. Do đó, việc cân nhắc, xem xét triển khai vận hành mô hình quỹ hưu trí tự nguyện tại doanh nghiệp có thể đem lại những đóng góp tích cực trong việc tăng cường an toàn tài chính cho hệ thống hưu trí cũng như cung cấp thêm kênh tiết kiệm hưu trí cho người lao động lựa chọn trong quá trình xây dựng kế hoạch tài chính hưu trí cho bản thân. Đơn vị sử dụng lao động, một khi quyết định tạo lập và cung cấp kênh hưu trí này cho người lao động, thì (i) mỗi người lao động tham gia quỹ hưu trí được cấp một tài khoản hưu trí cá nhân để quản lí khoản đóng góp và lợi ích hưu trí từ quỹ và (ii) đơn vị sử dụng lao động bắt buộc phải đóng góp vào tài khoản hưu trí cá nhân của người lao động, trong khi đó việc đóng góp từ phía người lao động là hoàn toàn tự nguyện.

Thứ năm, như tại một số quốc gia, hệ thống quỹ hưu trí tự nguyện tại doanh nghiệp có hình thức tự động tham gia và lúc này dịch vụ quản lí quỹ thông qua ngân hàng thương mại, đóng vai trò như người quản lí tài khoản và cung cấp tài khoản hưu trí được liên kết với chứng minh nhân dân.

Thứ sáu, quỹ hưu trí tự nguyện tại doanh nghiệp được phép đầu tư vào danh mục đầu tư đa dạng (tương tự Nhật Bản, Đức, New Zealand, Úc) thay vì bị hạn chế đầu tư vào tài sản an toàn, sinh lời thấp như mô hình quỹ bảo hiểm xã hội và quỹ hưu trí bổ sung tự nguyện tại Việt Nam. Tuy nhiên, tương tự như mô hình của các quốc gia nghiên cứu, mô hình quỹ hưu trí tự nguyện tại doanh nghiệp đề xuất cho Việt Nam cũng nên giới hạn tỉ lệ đầu tư tài sản của quỹ vào các hạng mục chứng khoán do chính đơn vị sử dụng lao động phát hành. Ngoài ra, cần đưa ra các quy định ràng buộc giữa người lao động và người sử dụng lao động, mô hình tổ chức, những tiêu chí để lựa chọn công ty quản lí quỹ, quy định về danh mục tài sản được phép đầu tư… Tài sản hưu trí thuộc sở hữu của người lao động và được quản lí trên tài khoản cá nhân. Với doanh nghiệp, quỹ hưu trí tự nguyện được hạch toán ngoại bảng và do cơ quan giám sát quản lí.

Thứ bảy, hệ thống quỹ hưu trí tự nguyện tại doanh nghiệp có thể cung cấp nguồn tài chính cho các công ty và dự án mới. Người ta thường thấy khối lượng tài sản do quỹ hưu trí tự nguyện quản lí có xu hướng tăng nhanh hơn quy mô của tài sản sẵn có trên thị trường tài chính. Tại một số quốc gia, trong lĩnh vực cơ sở hạ tầng (như đường cao tốc, sân bay, bến cảng...) thông qua quan hệ đối tác công tư (PPP), Chính phủ, thông qua một số tổ chức của mình (ví dụ: Văn phòng PPP), khi phát triển các dự án có thể tìm kiếm nguồn tài trợ từ các nhà đầu tư tổ chức, chẳng hạn như thông qua trái phiếu cơ sở hạ tầng với các thỏa thuận nhượng quyền trong hai thập kỉ trở lên và có thể tạo ra nguồn tài chính thông qua các công cụ thu nhập cố định dài hạn mà ngành quỹ hưu trí tự nguyện tại doanh nghiệp mong muốn. Lúc này, mặc dù các quỹ hưu trí có thể là công cụ thúc đẩy các dự án nhưng chúng lại không được chuẩn bị để tài trợ cho phần lớn các dự án đó. Về vấn đề này, các ngân hàng đại chúng/ngân hàng thương mại, hoạt động theo nguyên tắc tự do, có thể là công cụ phân tích các dự án này và trình bày chúng với các quỹ hưu trí để tài trợ một phần, miễn là các dự án đó được chấp nhận trong phạm vi chính sách, quản trị, chiến lược đầu tư và các thông số rủi ro của quỹ hưu trí tự nguyện.

Thứ tám, để đảm bảo mục đích cung cấp kênh hỗ trợ tài chính cho người lao động khi về hưu của quỹ hưu trí tự nguyện tại doanh nghiệp, thì mô hình hưu trí tự nguyện của Việt Nam, tương tự như Ấn Độ, nên quy định mức tiền hưu trí tối đa mà người lao động, khi về hưu, được rút trong một lần từ tài khoản cá nhân thuộc quỹ hưu trí tự nguyện (Ấn Độ, tối đa 1/3 giá trị tài khoản cá nhân), phần giá trị còn lại sẽ bắt buộc phải được sử dụng để mua sản phẩm hưu trí niên kim của công ty bảo hiểm hoặc được nhận hằng tháng và bị tính thuế thu nhập cá nhân với khoản nhận hằng tháng. Bên cạnh đó, chú ý đến chính sách thuế khi áp dụng, cần có chính sách thuế ưu đãi như khoản đóng góp của doanh nghiệp và cá nhân được khấu trừ thuế, thu nhập từ lãi đầu tư của quỹ hưu trí tự nguyện không bị tính thuế, người nghỉ hưu lĩnh tiền hằng tháng không bị đánh thuế (chỉ đánh thuế đối với người rút một lần). Quy định mức đóng góp tối đa, tối thiểu để tránh việc trốn thuế và đảm bảo tính hiệu quả, đảm bảo số tiền người tham gia nhận được khi về hưu không quá thấp.

Thứ chín, nhằm cung cấp nhu cầu tài chính cấp thiết trong một thời điểm cụ thể hoặc tăng niềm tin về tính lâu dài của quyền lợi hưu trí, quỹ hưu trí tự nguyện tại doanh nghiệp có thể cung cấp một số tùy chọn thanh khoản dưới dạng cho người tham gia vay trên cơ sở các gói vay được tiêu chuẩn hóa nhằm duy trì chi phí ở mức thấp thông qua thỏa thuận với ngân hàng thương mại. Theo yêu cầu của người tham gia quỹ hưu trí tự nguyện, ngân hàng cấp một khoản vay cho cá nhân với số tiền tiêu chuẩn và theo các điều khoản trả nợ tiêu chuẩn. Khoản vay ngân hàng được thế chấp bằng tiền tiết kiệm quỹ hưu trí của cá nhân. Trong trường hợp cá nhân hoàn trả khoản vay đúng hạn, số tiền trong quỹ hưu trí của họ vẫn còn nguyên, nhưng trong trường hợp mất khả năng trả nợ, một quy trình tiêu chuẩn sẽ tuân theo để hoàn trả khoản vay bằng tiền của quỹ hưu trí. Việc mất khả năng trả nợ sẽ trở thành trở ngại cho các cá nhân vay những khoản vay mới trong tương lai và để tránh việc cá nhân sử dụng các quỹ này thay thế cho việc vay ngân hàng truyền thống, lãi suất cho vay của quỹ hưu trí phải cao hơn lãi suất của ngân hàng. Vì ngân hàng tài trợ không gặp rủi ro tín dụng đối với các hoạt động này và nhận được khoản bồi thường cao hơn thị trường cho hoạt động đó nên một phần chênh lệch phải được trả dưới dạng giảm giá cho quỹ hưu trí. Cơ chế khuyến khích này thúc đẩy hành vi để chỉ những cá nhân cần tiền mới có thể sử dụng nó, nó duy trì chi phí quản lí hoạt động cho vay ở mức thấp và đảm bảo một số lợi nhuận tài chính cho quỹ hưu trí cho các hoạt động này. Cần xem xét một số trường hợp ngoại lệ đối với việc rút tiền sớm. Ngoài ra, trong một số trường hợp cụ thể, chẳng hạn như khó khăn hoặc bệnh nan y được chứng nhận, các cá nhân nên được phép rút tiền từ quỹ hưu trí. Những trường hợp này cần phải được bác sĩ hoặc tòa án xét xử đủ tiêu chuẩn.

Tài liệu tham khảo:

1. Allianz Global Investors (2018), “Country Profiles: Hong Kong- Pension System”. Retrieved from: http://www. pensionfundsonline.co.uk/content/country-profiles/hong-kong/104

2. Donald DePamphilis (2011), Mergers and Acquisitions Basics: All You Need To Know.

3. Edward A. Glickman (2014), An Introduction to Real Estate Finance.

4. Hans J. Blommestein (1997). "Institutional Investors, Pension Reform, and Emerging Securities Markets," Research Department Publications 4094, Inter-American Development Bank, Research Department.

5. Geneva Association (2012), Conference Celebrating the 25th Anniversary of the Four Pillars Programme, the Life and Pensions Newsletter.

6. GoC - Government of The Republic of Croatia (1999), Compulsory and voluntary pension funds Act. http://www.regos.hr/UserDocsImages/dokumenti/WBFOND5.pdf

7. Harald Conrad and Tetsuo Fukawa (2003), “The 2000/2011 Pension Reform in Germany – Implications and Possible Lessons for Japan”, The Japanese Journal of Social Security Policy: Vol 2, No 2 (12/2003)

8. ILO (2018), Social protection for older persons: Policy trends and statistics 2017-19.

9. ILO, Social Protection for All Issue Brief , The ILO Multi-Pillar pension model: Building equitable and sustainable pension systems.

10. ILO, Social Protection for All Issue Brief , The ILO Multi-Pillar pension model: Building equitable and sustainable pension systems.

11. Monika Queisser (1996), Pension in Germany, Financial Sector Development Department, World Bank, 10/1996

12. NBS - National Bank of Serbia (2011), Law on voluntary pension funds and pension schemes, http://www.nbs.rs/export/sites/default/internet/english/20/laws/law_pensio_ funds.pdf

13. NZSuperfund (2016), The NZ Super Fund and the partial prefunding of universal superannuation. Prepared by the Guardians of New Zealand Superannuation at the request of the Commission for Financial Capacity, July 2016

14. OECD (2004), OECD Classification and Glossary of Private Pensions.

15. OECD (2005), Private Pensions: OECD Classification and Glossary.

16. OECD (2011), Pension at a Glance.

17. World Bank (2006), Pension Reform and the Development of Pension Systems: An Evaluation of World Bank Assistance.

18. World Bank (1994), “Averting the Old Age Crisis. Summary: Policies to Protect the Old and Promote Growth World Bank Policy Research Report”, Oxford University Press, ISBN 0-8213-2970-7.

19. World Bank (2005), Old Age Income Support in the 21st Century.

20. World Bank (2008), The World Bank Pension Conceptual Framework.

PGS., TS. Trần Thị Xuân Anh, NCS. Nguyễn Thành Hưng (Học viện Ngân hàng)

ThS. Trần Lê Hoàng An (NHNN)