Keywords: Rural credit, policy implementation, sustainable agriculture, agriculture, rural areas, Brazil.

1. Tổng quan về chính sách tín dụng nông thôn ở Brazil

Brazil là quốc gia sản xuất nông nghiệp lớn thứ ba thế giới và là nhà sản xuất thực phẩm ròng lớn nhất, đóng vai trò quan trọng trong việc cung cấp lương thực toàn cầu. Chính vì thế, việc thực thi chính sách tín dụng nông thôn hiệu quả có đóng góp đáng kể vào mục tiêu của Brazil trong việc vừa tăng cường sản xuất nông nghiệp, vừa phát triển nông nghiệp bền vững và cũng là kinh nghiệm hữu ích để Việt Nam và các quốc gia tham khảo, áp dụng thực hiện.

Từ những năm 1960, chính sách tín dụng nông thôn đã là chính sách nông nghiệp cơ bản của Brazil nhằm giải quyết mục tiêu quan trọng là hỗ trợ hệ thống tín dụng nông thôn cho nông dân thương mại và hộ gia đình. Song song với chính sách tín dụng nông thôn, để đảm bảo sản xuất nông nghiệp bền vững, Brazil còn thực hiện kế hoạch kiểm soát nạn phá rừng ở Amazon; Luật Lâm nghiệp và các công cụ quản lý rủi ro nông nghiệp thông qua các chương trình bảo hiểm và hỗ trợ giá cho một số sản phẩm nông nghiệp. Năm 2023, tổng dư nợ tín dụng nông thôn của Brazil đạt 586,3 tỉ R$. Chính sách tín dụng nông thôn quy mô lớn này đóng vai trò quan trọng góp phần điều chỉnh chính sách nông nghiệp đạt được các mục tiêu bền vững theo định hướng của Chính phủ Brazil.

1.1. Chính sách tín dụng nông thôn trở thành một chính sách đắc lực để hiện thực hóa chiến lược phát triển nông nghiệp của Brazil

Khu vực nông thôn Brazil là một trong những trụ cột chính của nền kinh tế đất nước, giá trị sản xuất nông nghiệp năm 2022 khoảng 1.189 tỉ R$, chiếm 8% GDP quốc gia và năm 2023, GDP của Brazil đạt hơn 10.934 tỉ R$ trong đó giá trị sản xuất đạt 1.263 tỉ R$, chiếm đến 11,6% GDP. Theo điều tra của Viện Địa lý và Thống kê Brazil (IBGE), hiện có 15,1 triệu người làm việc trong lĩnh vực nông nghiệp; đất nông nghiệp ở Brazil tập trung nhiều vào trang trại, trong đó, khoảng 4% số trang trại chiếm 63% diện tích đất nông nghiệp, ngược lại, 65% cơ sở ở nông thôn thuộc các hộ gia đình chiếm 9% diện tích đất nông nghiệp.

Theo Tổ chức Lương thực và Nông nghiệp Liên hợp quốc (FAOSTAT), trong giai đoạn trước năm 2000, sự gia tăng sản lượng lương thực toàn cầu đạt được thông qua sự kết hợp giữa tăng năng suất và mở rộng diện tích đất nông nghiệp, tuy nhiên sau năm 2000, cùng với việc giảm diện tích đất nông nghiệp, theo đó việc thâm canh sản xuất dần trở thành xu hướng giúp giảm áp lực phá rừng, cụ thể: Giai đoạn 1961 - 2000, diện tích đất nông nghiệp tăng từ 4.456 triệu ha lên 4.975 triệu ha với năng suất nông nghiệp gia tăng từ 176 USD/ha lên 386 USD/ha; từ năm 2001 đến nay diện tích đất nông nghiệp có xu hướng giảm, tuy nhiên năng suất nông nghiệp tăng nhanh từ 386 USD/ha lên gần 700 USD/ha.

Điều này cũng phù hợp với Brazil, trong những năm gần đây, việc mở rộng diện tích đất nông nghiệp giảm tốc, trong khi năng suất nông nghiệp trên mỗi ha lại tăng nhanh. Cụ thể: Giai đoạn 1961 - 2000, diện tích đất nông nghiệp của Brazil tăng từ 150 triệu ha lên 260 triệu ha với năng suất nông nghiệp gia tăng từ 94 USD/ha lên 175 USD/ha; từ năm 2001 đến nay, diện tích đất nông nghiệp tăng ít, từ 260 triệu ha lên 294 triệu ha, tuy nhiên năng suất nông nghiệp tăng nhanh từ 175 USD/ha lên 775 USD/ha. (Hình 1)

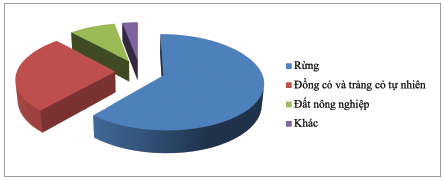

Hình 1: Sử dụng đất ở Brazil

Nguồn: Dữ liệu từ MapBiomas

Hơn một nửa đất đai của Brazil (62%) vẫn được bao phủ bởi rừng nguyên sinh hoặc thảm thực vật bản địa; đồng cỏ và trảng cỏ tự nhiên chiếm 27% diện tích và đất canh tác, trồng trọt chỉ chiếm 9% diện tích đất cả nước. Sự phong phú của các đồng cỏ được tạo thành từ các khu vực suy thoái, theo đó những khu vực này cung cấp nhiều không gian để tăng sản lượng bằng cách chuyển đổi đồng cỏ sang sử dụng cho cây trồng hoặc thông qua thâm canh đồng cỏ. Việc sử dụng đất ở Brazil đã trở nên hiệu quả hơn theo thời gian, sau khi đạt đỉnh với hơn 27.000km2 rừng bị tàn phá, tỉ lệ phá rừng đã giảm 88% ở Amazon trong giai đoạn 2004 - 2012 cùng lúc với việc GDP của ngành nông nghiệp Brazil tăng 12,4% cho thấy, việc thâm canh nông nghiệp, đổi mới công nghệ trồng trọt của Brazil có liên quan đến việc chuyển đổi đất đồng cỏ năng suất thấp sang đất trồng trọt và giảm áp lực phá rừng. Chỉ bằng cách theo đuổi chiến lược này, Brazil có thể tăng gấp đôi năng suất nông nghiệp. Tuy nhiên, để làm được điều đó rất cần những khoản đầu tư đáng kể để thúc đẩy những thay đổi cần thiết nhằm tối đa hóa sản lượng nông nghiệp ở Brazil. Chính vì vậy, chính sách tín dụng nông thôn trở thành một chính sách đắc lực để hiện thực hóa chiến lược phát triển nông nghiệp của Brazil, giúp xu hướng thâm canh ngày càng được củng cố và giảm nạn phá rừng. Đây chính là mối quan hệ tương hỗ, chặt chẽ giữa sản xuất nông nghiệp, giảm nạn phá rừng và nhu cầu tài chính hiệu quả.

1.2. Hệ thống tín dụng nông thôn, nguồn tài trợ và các kênh phân phối tín dụng phát triển đa dạng

Tín dụng nông thôn đóng vai trò quan trọng để sản xuất nông nghiệp bền vững hơn tại Brazil, đây là chính sách cơ bản của Brazil nhằm đáp ứng nguồn tài chính cho ngành nông nghiệp. Năm 2023, Chính phủ Brazil dành khoảng 13,6 tỉ R$ cho tín dụng nông thôn, với lãi suất thấp hơn lãi suất thị trường từ 2,75% - 7,5% tùy vào hạn mức tín dụng, quy mô và mục đích sử dụng khoản vay (vốn lưu động, đầu tư, thương mại...). Đến nay, tổng dư nợ tín dụng nông thôn của Brazil đạt 586,3 tỉ R$, tài trợ gần tương đương 50% tổng sản lượng nông nghiệp của cả nước.

Năm 1965, Luật số 4.829/1965 của Brazil thành lập Hệ thống Tín dụng nông thôn Quốc gia. Từ năm 1991, Luật số 9.171 thành lập Hội đồng Chính sách nông nghiệp Quốc gia liên kết với Bộ Nông nghiệp, chăn nuôi và cung ứng. Các điều kiện cụ thể đối với từng chương trình tín dụng phải được Hội đồng Tiền tệ Quốc gia Brazil phê duyệt và được đăng ký hằng năm trong Sổ tay hướng dẫn tín dụng nông thôn của Ngân hàng Trung ương Brazil. Hằng năm, Bộ Nông nghiệp, chăn nuôi và cung ứng Brazil công bố các biện pháp quy hoạch nông nghiệp của Chính phủ liên bang, như: Đầu tư công, tín dụng, phân vùng nông nghiệp, bảo hiểm nông nghiệp, thương mại...; trong đó, Kế hoạch tín dụng nông thôn được phát hành hằng năm và quy định cụ thể các nguồn tài trợ, số tiền được phân bổ cho từng chương trình tín dụng và các điều kiện tài chính cho vốn lưu động, đầu tư và thương mại hóa.

Đến năm 2023, Brazil có 12 nguồn tài trợ và 12 chương trình tín dụng dành cho nông thôn, một số chương trình tín dụng nông thôn lớn như: Chương trình PRONAF (hỗ trợ cho hoạt động nông nghiệp gia đình, nông dân gia đình) với lãi suất từ 0,5% - 4%, hạn mức tín dụng 250 nghìn R$ (chi phí sản xuất) và 330 nghìn R$ (đầu tư), chiếm 15,2% tổng tín dụng nông thôn của Brazil; Chương trình PRONAMP (hỗ trợ cho các nhà sản xuất quy mô vừa) với lãi suất từ 5% - 6%, hạn mức tín dụng 1,5 triệu R$ (chi phí sản xuất) và 430 nghìn R$ (đầu tư), chiếm 14,6% tổng tín dụng nông thôn của Brazil... Các nguồn tài trợ chủ yếu từ Nguồn lực bắt buộc đến từ 27,5% - 30% tiền gửi trong tài khoản séc do các tổ chức tài chính Brazil thu thập trong một năm, với lãi suất 6%, hạn mức tín dụng là 3 triệu R$ (chi phí sản xuất), chiếm 19,2%/tổng số tín dụng; tiết kiệm nông thôn - không hạn chế và tiết kiệm nông thôn - bị hạn chế là phương thức tài khoản tiết kiệm tại 03 ngân hàng: Banco da Amazônia, Banco do Nordeste và Banco do Brasil, với 59% tiền gửi tiết kiệm nông thôn trong một năm dùng để tài trợ cho nông nghiệp, chiếm 13,8%/tổng số tín dụng nông thôn; Giấy tín dụng nông nghiệp là một công cụ đầu tư, một loại trái phiếu được cung cấp bởi các tổ chức tài chính ở Brazil và được miễn thuế thu nhập, khi khách hàng đầu tư vào Giấy tín dụng nông nghiệp thì 35% giá trị đầu tư được dùng để tài trợ cho tín dụng nông thôn, chiếm 14,5%/tổng số tín dụng nông thôn và các nguồn tài trợ khác như: Nguồn lực của Ngân hàng Phát triển Brazil (BNDES) - không hạn chế, Quỹ Tài trợ Hiến pháp miền Đông Bắc, Quỹ Tài trợ Hiến pháp miền Trung Tây, Quỹ Tài trợ Hiến pháp miền Bắc... Số lượng nguồn và chương trình tài trợ tín dụng nông thôn trên đã tạo ra một hệ thống tín dụng nông thôn đa dạng, hỗ trợ đắc lực cho những người sản xuất nông nghiệp ở Brazil.

Brazil có 05 khu vực sản xuất nông nghiệp với các đặc điểm sản xuất nông nghiệp rất khác biệt, cụ thể: (1) Khu vực phía Bắc phần lớn được bao phủ bởi rừng Amazon, hoạt động đánh bắt, lâm nghiệp và chăn nuôi chiếm ưu thế; (2) Vùng Đông Bắc được coi là vùng nông nghiệp truyền thống, tập trung nhiều nhà sản xuất nhỏ với nhiều hạn chế về khí hậu, ít sự hiện diện của các hợp tác xã sản xuất; (3) Vùng Trung Tây tập trung nhiều vào sản xuất nông nghiệp thương mại, chủ yếu là đậu tương và gia súc, chiếm khoảng 1/3 tổng diện tích đất canh tác; (4) Khu vực phía Nam và Đông Nam là những khu vực sản xuất truyền thống khác của Brazil với số lượng lớn các nhà sản xuất nhỏ nhưng hiệu quả, có trình độ tổ chức cao thông qua các hợp tác xã của nông dân, chủ yếu là cà phê, gạo, ngô, mía, gia cầm và lợn. Điều này dẫn đến sự phân bố của các chi nhánh ngân hàng không đồng đều, thường tập trung nhiều ở những khu vực phát triển tại phía Nam và Đông Nam của Brazil, chiếm tới 33% tổng số chi nhánh; còn phía Bắc và Đông Bắc có mật độ chi nhánh ngân hàng thấp. Điều này cản trở việc tiếp cận tín dụng của các nhà sản xuất địa phương.

Hệ thống phân phối tín dụng nông thôn cũng tập trung nhiều ở một số ngân hàng. Trong đó, Ngân hàng Banco do Brasil chịu trách nhiệm cung cấp 43% tổng tín dụng nông thôn; 03 ngân hàng tư nhân lớn nhất tại Brazil gồm: Bradeco, Banco Santader, Itaú Unibanco đóng góp lần lượt 7%, 6% và 5%/tổng tín dụng nông thôn của quốc gia. Hợp tác xã tín dụng ở Brazil cũng là một tổ chức hiệu quả để thúc đẩy tiếp cận tài chính và phân phối tín dụng nông nghiệp cho các hộ gia đình, với địa điểm hoạt động gần gũi hơn với những người vay nhỏ so với các kênh phân phối tín dụng nông thôn truyền thống từ ngân hàng. (Hình 2)

Hình 2: Thị phần của các tổ chức tài chính trong tín dụng nông thôn của Brazil

.PNG)

Nguồn: Dữ liệu từ Ngân hàng Trung ương Brazil

Các quy định tài chính trong tín dụng nông thôn được phân loại theo vị trí địa lý, quy mô trang trại và doanh thu từ trang trại, cũng là một nguyên nhân cản trở việc tiếp cận tín dụng nông thôn của người nông dân. Quỹ Tài trợ Hiến pháp được giới hạn ở khu vực cụ thể, theo đó, các nhà sản xuất bên ngoài các khu vực mục tiêu sẽ bị bỏ lỡ, trong khi các nhà sản xuất cùng ngành trong các khu vực được quy định lại có thể tiếp cận tín dụng. Việc sử dụng quy mô trang trại làm tiêu chuẩn chính sách cũng không còn phù hợp, được đo lường bằng các module tài chính, được định nghĩa là diện tích tối thiểu mà hoạt động nông nghiệp có thể cung cấp ở mỗi đô thị; theo đó, các đô thị khác nhau, vị trí địa lý khác nhau quy ước quy mô về module tài chính khác nhau, có nơi 01 module tương ứng với 10 ha, có nơi tương ứng 16 ha, nhưng cũng có nơi là 80 ha, 100 ha. Ở một đô thị, một nhà sản xuất có thể được coi là một nông dân nhỏ, trong khi ở một đô thị khác, một nông dân tương tự có cùng quy mô trang trại có thể được phân loại là chủ sở hữu tài sản trung bình hoặc thậm chí lớn và không thể tiếp cận tín dụng nông thôn. Việc tiếp cận tín dụng nông thôn cũng bị ảnh hưởng bởi tiêu chí doanh thu từ trang trại, cả ba Quỹ Tài trợ Hiến pháp đều cung cấp tín dụng dựa trên tiêu chí tổng doanh thu nông nghiệp hằng năm. Năm 2001, các trang trại nhỏ được phân loại có thu nhập từ 40 nghìn R$ - 80 nghìn R$, nhưng đến năm 2020 phân loại trang trại nhỏ lại từ 360 nghìn R$ - 4,8 triệu R$.

1.3. Chính sách tín dụng nông thôn của Brazil đã tác động tích cực đến nền kinh tế, việc sử dụng đất, phát thải khí nhà kính và nạn phá rừng

Theo kết quả nghiên cứu thực nghiệm của Assuncao, Fernandes, Mikio và Souza (2020) cho thấy, sự gia tăng cho vay tín dụng nông thôn dẫn đến cải thiện cả về năng suất đất đai và năng suất lao động.

Về sử dụng đất, tín dụng nông thôn tăng dẫn đến việc mở rộng diện tích cây trồng và giảm diện tích đồng cỏ, tác động tích cực đến giảm nạn phá rừng. Tín dụng nông thôn thúc đẩy tiến bộ sản xuất, đặt ra mức trần cho việc mở rộng diện tích nông nghiệp và ưu tiên tăng năng suất.

Về phát thải khí nhà kính, ngành nông nghiệp cũng là một nguồn phát thải khí nhà kính và nạn phá rừng chính ở Brazil, biến đổi khí hậu dự kiến sẽ làm thay đổi động lực của ngành nông nghiệp. Chính vì vậy, các chính sách giảm thiểu lượng phát thải đã được thiết lập tương ứng thông qua việc khôi phục đồng cỏ bị suy thoái, tăng Hệ thống trồng trọt - chăn nuôi tích hợp và Hệ thống trồng trọt - chăn nuôi - lâm nghiệp tổng hợp, tăng diện tích canh tác bằng phương pháp cố định đạm sinh học, trong đó hai hệ thống trên được định nghĩa là các hệ thống sản xuất kết hợp cây trồng, vật nuôi và/hoặc lâm nghiệp theo hình thức trồng xen có kế hoạch và tổng hợp, kế tiếp hoặc luân canh trên cùng một diện tích, tạo ra hiệu ứng tổng hợp, mang lại một số lợi ích về cải thiện các thuộc tính vật lý, hóa học và sinh học của đất, giảm phát thải khí nhà kính, tiết kiệm quy mô và đa dạng hóa thu nhập ở nông thôn.

Về nạn phá rừng, như đã trình bày ở trên, việc sử dụng đất ở Brazil đã trở nên hiệu quả hơn theo thời gian, tác động của tín dụng nông thôn dẫn đến việc mở rộng đất trồng trọt và giảm diện tích đồng cỏ, giảm áp lực phá rừng. Theo Assuncao, Fernandes, Mikio và Souza (2020), việc tăng 01 triệu R$ tín dụng nông thôn dẫn đến tăng 55 triệu ha diện tích trồng trọt, giảm 157 ha diện tích đồng cỏ và tăng 133 ha diện tích rừng; đồng thời tác động tích cực đến năng suất lao động là 5.601 R$/công nhân và năng suất đất trồng trọt là 30 R$/ha. Điều này cho thấy, tín dụng nông thôn có thể dung hòa các mục tiêu sản xuất và bảo tồn, việc tăng cường sản xuất lương thực không nhất thiết phải đến từ việc mở rộng diện tích thông qua nạn phá rừng.

Kinh nghiệm của Brazil về tín dụng và tính bền vững, bao gồm sự gắn kết tín dụng với bảo vệ môi trường. Năm 2008, Nghị quyết số 3.545 của Hội đồng Tiền tệ Quốc gia Brazil đã quy định, việc cho vay tín dụng nông nghiệp ở các đô thị trong khu vực Amazon phải tuân thủ các quy định về môi trường và tính hợp pháp của quyền sở hữu tài sản. Theo đó, Nghị quyết này đã giúp giảm 15% nạn phá rừng trong giai đoạn 2008 - 2011, cho thấy tín dụng nông nghiệp là một công cụ hiệu quả để thúc đẩy bảo tồn ở Brazil. Hai nghị quyết khác của Hội đồng Tiền tệ Quốc gia Brazil là Nghị quyết số 4.106/2012 và Nghị quyết số 4.226/2013 thiết lập việc tăng hạn mức tín dụng liên quan đến điều kiện môi trường của bất động sản nông nghiệp. Còn theo Nghị định số 12.187/2009 của Brazil, Chính sách quốc gia về biến đổi khí hậu (PNMC) đặt mục tiêu giảm lượng phát thải dự kiến từ 36,1% đến 38,9%, dòng tín dụng nông thôn chính nhằm thúc đẩy bảo tồn, giảm phát thải khí nhà kính trong nông nghiệp khoảng 134 - 163 triệu tấn CO2 và giúp ngành nông nghiệp thích ứng với biến đổi khí hậu.

Hệ thống ngân hàng Brazil đã bắt đầu thực hiện các bước để điều chỉnh tốt hơn các hoạt động tài chính và bền vững thông qua việc tăng tới 10% hạn mức tín dụng vốn lưu động cho các nhà sản xuất nông nghiệp nộp Sổ đăng ký Môi trường nông thôn đã được xác thực, đây là động thái đầu tiên nhằm tuân thủ Luật Lâm nghiệp về bảo vệ rừng, qua đó thúc đẩy nguồn vốn tư nhân của người sản xuất ở nông thôn tham gia bảo vệ môi trường.

2. Khuyến nghị cho Việt Nam

Phát triển bền vững bao gồm 04 nội dung chính: Tăng trưởng kinh tế; bảo đảm công bằng xã hội; bảo vệ môi trường và tôn trọng các quyền con người. Trong đó, phát triển nông nghiệp bền vững là mối quan tâm toàn cầu trong bối cảnh dân số phát triển ngày càng nhanh và biến đổi khí hậu ngày càng thể hiện rõ nét, tác động trực tiếp, thách thức an ninh lương thực thế giới. Chính vì thế, các chủ trương và biện pháp phát triển nông nghiệp bền vững là một xu hướng chung của thế giới mà Việt Nam không phải là ngoại lệ.

Ngày 28/01/2022, Thủ tướng Chính phủ đã ban hành Quyết định số 150/QĐ-TTg phê duyệt Chiến lược phát triển nông nghiệp và nông thôn bền vững giai đoạn 2021 - 2030, tầm nhìn đến năm 2050; trong đó, chính sách tín dụng được coi là một trong những chính sách tài chính hữu hiệu, cung cấp vốn phục vụ sản xuất nông nghiệp, nông thôn, đặc biệt là sản xuất nông nghiệp quy mô lớn, ứng dụng công nghệ cao, theo chuỗi giá trị, nông nghiệp tuần hoàn, hữu cơ, sinh thái. Trong những năm qua, Ngân hàng Nhà nước Việt Nam đã tham mưu Chính phủ triển khai nhiều chính sách để hướng dòng vốn tín dụng vào lĩnh vực nông nghiệp, nông thôn, như: Chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn theo Nghị định số 55/2015/NĐ-CP ngày 09/6/2015 và Nghị định số 116/2018/NĐ-CP ngày 07/9/2018 sửa đổi, bổ sung một số điều của Nghị định số 55/2015/NĐ-CP của Chính phủ; Chính sách hỗ trợ nhằm giảm tổn thất trong nông nghiệp theo Quyết định số 68/2013/QĐ-TTg ngày 14/11/2013 của Thủ tướng Chính phủ; Chính sách tín dụng ưu đãi thực hiện Chương trình mục tiêu quốc gia phát triển kinh tế - xã hội vùng đồng bào dân tộc thiểu số và miền núi giai đoạn 2021 - 2030, giai đoạn 1: Từ năm 2021 đến năm 2025 (theo Nghị định số 28/2022/NĐ-CP ngày 26/4/2022 của Chính phủ); Chính sách hỗ trợ lãi suất từ ngân sách nhà nước đối với khoản vay của doanh nghiệp, hợp tác xã, hộ kinh doanh theo Nghị định số 31/2022/NĐ-CP ngày 20/5/2022 của Chính phủ...

Đến cuối năm 2023, tổng dư nợ nền kinh tế Việt Nam khoảng 13,4 triệu tỉ đồng, trong đó lĩnh vực nông nghiệp, nông thôn chiếm khoảng 1/4 tổng dư nợ của cả nền kinh tế, với hơn 14 triệu khách hàng. Bên cạnh những kết quả tích cực đã đạt được, quá trình thực thi chính sách tín dụng cho nông nghiệp, nông thôn vẫn còn một số hạn chế: Việc tiếp cận nguồn vốn ngân hàng của nông dân còn gặp nhiều khó khăn; chưa đa dạng nguồn tài trợ cho nông nghiệp; việc sử dụng nguồn vốn vay của người vay vốn chưa hiệu quả; chưa xây dựng và triển khai được các sản phẩm tín dụng phù hợp với người nông dân và đặc thù sản xuất nông nghiệp; chưa có sự phối hợp chặt chẽ giữa Nhà nước, tổ chức tín dụng, bảo hiểm, hộ sản xuất trong chuỗi liên kết sản xuất và đảm bảo phát triển nông nghiệp bền vững.

Từ những kinh nghiệm của Brazil trong thực thi hiệu quả chính sách tín dụng nông thôn, để hướng tới mục tiêu phát triển nông nghiệp bền vững tại Việt Nam, nhóm tác giả đề xuất một số giải pháp sau:

Một là, đảm bảo mối quan hệ chặt chẽ giữa phát triển nông nghiệp và nhu cầu tín dụng phục vụ phát triển nông nghiệp thông qua chiến lược tăng năng suất nông nghiệp với các khoản đầu tư đổi mới công nghệ và chuyển đổi cơ cấu cây trồng. Đây là điểm then chốt của quá trình phát triển nông nghiệp khi nguồn vốn tín dụng được sử dụng đúng mục đích thông qua việc cơ giới hóa, ứng dụng tiến bộ kỹ thuật vào sản xuất, phát triển nông nghiệp hàng hóa; linh hoạt chuyển đổi cơ cấu cây trồng phù hợp với thổ nhưỡng, điều kiện sản xuất; chủ động ứng phó với những tác hại của thiên tai, đặc biệt là chuyển đổi từ đất trồng lúa, trồng cao su, trồng mía... kém năng suất sang trồng cây hằng năm, lâu năm... Đặc biệt, khuyến khích người nông dân nói “không” với sản xuất nông nghiệp gây phá rừng để giảm thiểu nạn phá rừng phòng hộ, đặc dụng. Để làm được điều đó thì việc nghiên cứu và công bố quy hoạch vùng trồng trong cả nước, các tiến bộ khoa học kỹ thuật và đào tạo dạy nghề cho nông dân cần được triển khai đồng bộ, tạo nguồn thông tin đầu vào thích hợp để cải thiện việc sử dụng nguồn vốn tín dụng nông nghiệp được hiệu quả.

Hai là, đa dạng nguồn tài trợ và kênh phân phối cho tín dụng nông nghiệp, nông thôn nhằm chủ động trong nguồn lực cho vay và phát triển các sản phẩm tín dụng đặc thù, phù hợp với nhu cầu của người nông dân, hộ gia đình, hợp tác xã và các cơ sở sản xuất nông nghiệp, doanh nghiệp địa phương. Việc tham gia triển khai chính sách cần sự tích cực tham gia của tất cả các tổ chức tín dụng; từ việc phát triển các nguồn tài trợ bắt buộc từ tiền gửi, trái phiếu nông nghiệp thay vì chỉ dừng lại tại các gói tín dụng và nguồn trợ cấp từ ngân sách nhà nước. Hiện nay, hai ngân hàng chính cung cấp các sản phẩm tín dụng nông nghiệp, nông thôn tại Việt Nam là Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam và Ngân hàng Chính sách xã hội Việt Nam, trong khi sự tham gia của các tổ chức tín dụng khác, đặc biệt là khối ngân hàng thương mại cổ phần và chi nhánh các ngân hàng nước ngoài còn hạn chế, mặc dù đã có cơ chế động viên, khuyến khích, ưu tiên trong lĩnh vực này.

Ba là, cần nghiên cứu các cơ chế, điều kiện cho vay phù hợp để đảm bảo đa số người dân tiếp cận được với nguồn vốn tín dụng nông nghiệp, nông thôn. Cần phân biệt rõ các chính sách dành cho các đối tượng đặc thù, yếu thế và các chính sách dành cho các hộ gia đình, hợp tác xã, doanh nghiệp sản xuất trong lĩnh vực nông nghiệp để có những cơ chế và điều kiện cho vay phù hợp với từng đối tượng qua đó tăng khả năng hấp thụ vốn tín dụng. Ngoài việc đáp ứng vốn lưu động thì các tổ chức tài chính cũng cần đẩy mạnh hơn các nguồn vốn dài hạn nhằm đầu tư phát triển về máy móc, cơ sở vật chất cho hoạt động sản xuất, đồng thời phối hợp với các đơn vị liên quan giải quyết bài toán về tài sản bảo đảm nhằm khơi thông tín dụng nông nghiệp, nông thôn cho người sản xuất trong lĩnh vực nông nghiệp.

Bốn là, gắn chính sách tín dụng nông nghiệp, nông thôn với bảo vệ môi trường, phát thải khí nhà kính và nạn phá rừng để các chính sách tương hỗ nhau trong quá trình triển khai, từ đó gia tăng các nguồn lực của xã hội, vừa đảm bảo cho sản xuất nông nghiệp thích ứng với biến đổi khí hậu, vừa đảm bảo các tiêu chuẩn và khuyến nghị của các tổ chức thế giới về bảo vệ môi trường. Các điều kiện cho vay cần đáp ứng yêu cầu vừa khuyến khích vừa có điều kiện nhằm đảm bảo nông dân, hộ gia đình, hợp tác xã và doanh nghiệp trong lĩnh vực nông nghiệp chấp hành các tiêu chuẩn kỹ thuật trong quá trình chăn nuôi, trồng trọt..., vừa duy trì và bảo vệ hệ sinh thái, phát triển bền vững môi trường.

Tài liệu tham khảo:

1. Ministry of Agriculture, Livestock and Food Supply (2008), Brazil - Agricultural policies.

2. World Bank Group (2019), Brazil - Rural finance policy note.

3. Climate Policy Initiative (2020), Rural Credit Policy in Brazil: Agriculture, Environmental Protection and Economic Development.

4. Banco Central do Brasil (2023), Derop Bulletin - Rural Credit and proagro.

5. Thủ tướng Chính phủ (2022), Quyết định số 150/QĐ-TTg ngày 28/01/2022 của Thủ tướng Chính phủ về Chiến lược phát triển nông nghiệp và nông thôn bền vững giai đoạn 2021 - 2030, tầm nhìn đến năm 2050.

6. Hà Linh (2020), Mở rộng tín dụng đối với lĩnh vực nông nghiệp, nông thôn.

7. Đào Tuấn (2023), Tăng cường khả năng tiếp cận và hấp thụ vốn tín dụng của các hợp tác xã nông nghiệp.

ThS. Phạm Mai Trang, ThS. Bùi Thị Thanh Thủy

Vụ Kiểm toán nội bộ, NHNN