1. Đặt vấn đề

Trong những năm gần đây, tài chính số đã và đang bùng nổ mạnh mẽ trên toàn cầu, bao trùm cả các nền kinh tế phát triển, mới nổi và đang phát triển. Tài chính số được hiểu là việc cung cấp các dịch vụ tài chính trên thiết bị di động, máy tính cá nhân, mạng Internet hoặc các loại thẻ thanh toán (Manyika và cộng sự, 2016). Tài chính số mang lại lợi ích cho người sử dụng các dịch vụ tài chính, tổ chức cung cấp dịch vụ tài chính, chính phủ và nền kinh tế nói chung (Ozili, 2018). Bên cạnh đó, tài chính số có tiềm năng to lớn để thay đổi cách thức mọi người quản lí tiền và thúc đẩy sự phát triển kinh tế - xã hội. Nó có thể giúp thúc đẩy tăng trưởng kinh tế, giảm nghèo, cải thiện chất lượng cuộc sống cho mọi người và hướng đến một tương lai tài chính toàn diện, bền vững.

Tài chính số giúp mở rộng khả năng tiếp cận dịch vụ tài chính cho người dân, giúp doanh nghiệp tiếp cận khách hàng tiềm năng dễ dàng hơn, thúc đẩy thương mại điện tử, xuất khẩu, khuyến khích tiết kiệm và đầu tư, từ đó tạo nguồn vốn dồi dào cho phát triển kinh tế. Nền tảng tài chính số giúp kết nối các nhà đầu tư với các doanh nghiệp cần vốn, thúc đẩy đầu tư vào các lĩnh vực tiềm năng, góp phần nâng cao hiệu quả sử dụng vốn. Việc ứng dụng công nghệ giúp giảm chi phí vận hành và giao dịch tài chính, tạo điều kiện thuận lợi cho hoạt động kinh doanh và đầu tư. Như vậy, phát triển tài chính số là một xu hướng tất yếu, đóng vai trò quan trọng trong quá trình thúc đẩy tăng trưởng kinh tế bền vững.

Khu vực châu Á được coi là một trong những khu vực kinh tế năng động nhất thế giới, bao gồm các quốc gia thành viên có mức độ phát triển kinh tế và tài chính khác nhau. Tài chính số được kì vọng sẽ đóng vai trò quan trọng trong việc thúc đẩy tăng trưởng kinh tế và phát triển bền vững tại các nước châu Á. Bài viết tìm hiểu về thực trạng sử dụng các sản phẩm và dịch vụ tài chính số tại các quốc gia châu Á, qua đó cung cấp thông tin quan trọng cho nhà hoạch định chính sách trong việc xây dựng chính sách phát triển sản phẩm, dịch vụ tài chính số phù hợp với nhu cầu thị trường.

2. Thực trạng tài chính số tại các quốc gia châu Á

2.1. Chủ thể cung cấp sản phẩm, dịch vụ tài chính số

2.1.1. Số lượng ATM

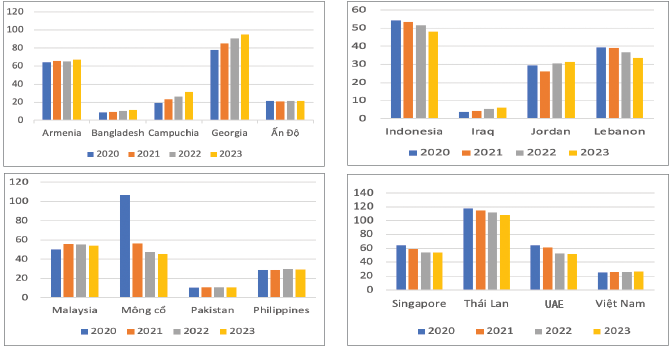

ATM có vai trò như một ngân hàng thu nhỏ cho phép quá trình tiếp cận dịch vụ tài chính của khách hàng trở nên thuận tiện hơn. Tại hệ thống ATM, khách hàng có thể thực hiện các dịch vụ tài chính cơ bản như thanh toán, chuyển tiền, kiểm tra số dư, truy vấn, rút tiền, giúp khách hàng tiết kiệm nhiều thời gian, chi phí thay vì phải xếp hàng dài tại các chi nhánh, phòng giao dịch ngân hàng. Nhận thấy rõ vai trò của ATM đối với tài chính số, nhiều quốc gia châu Á đã đầu tư cho việc lắp đặt các ATM trong nhiều năm qua. Số lượng ATM/100.000 người trưởng thành tại các nước châu Á được thể hiện cụ thể ở Hình 1.

Hình 1: Số lượng ATM/100.000 người trưởng thành tại các quốc gia châu Á

Nguồn: IMF, tổng hợp của nhóm tác giả

Số lượng ATM của hầu hết các quốc gia châu Á đều tăng qua các năm trong giai đoạn 2020 - 2023. Các quốc gia có số lượng ATM tương đối cao, từ 40 - 100 ATM như Các tiểu Vương quốc Ả Rập Thống nhất (UAE). Ngược lại, tại một số nước như Bangladesh, Iraq, Pakistan, số lượng này còn tương đối thấp, chỉ dao động từ 01 - 12 ATM/100.000 người trưởng thành. Bên cạnh đó, số lượng ATM/100.000 người trưởng thành tại Mông Cổ cũng ghi nhận sự sụt giảm đáng kể từ 107 ATM vào năm 2020 xuống còn 46 ATM vào năm 2023.

2.1.2. Số lượng chi nhánh ngân hàng

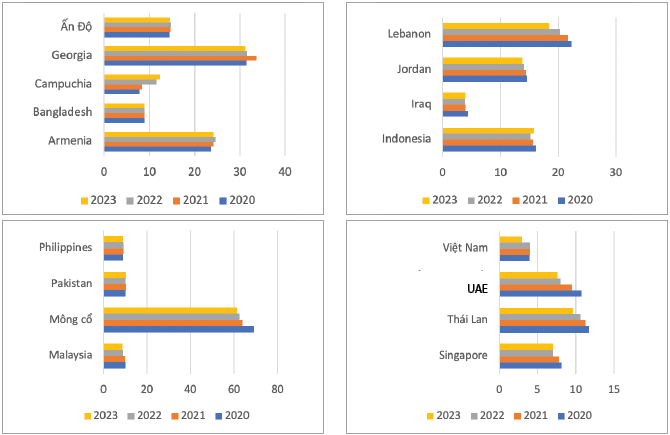

So sánh giữa các quốc gia châu Á, có thể thấy số lượng chi nhánh ngân hàng/1.000 km2 có sự khác biệt rõ ràng và có xu hướng giảm dần. Mông Cổ là nước có số lượng lớn nhất tại châu Á với trung bình 60 - 70 chi nhánh ngân hàng/100.000 người trưởng thành, lớn hơn nhiều lần so với các quốc gia khác. Một số quốc gia như Georgia, Armenia, Lebanon, Iran cũng có số lượng tương đối khả quan với trung bình 20 - 30 chi nhánh ngân hàng/100.000 người trưởng thành. Trong khi đó, Iraq, Philippines, Myanmar, Việt Nam, Singapore có số lượng chi nhánh ngân hàng/100.000 người trưởng thành rất thấp, dao động dưới 10 chi nhánh.

Thực trạng này cho thấy người dân ở các nước có số lượng chi nhánh ngân hàng/100.000 người trưởng thành thấp thường có xu hướng ưa chuộng sử dụng dịch vụ ngân hàng trực tuyến, quản lí tài khoản ngân hàng của mình thông qua các ứng dụng và trang web ngân hàng trực tuyến. Cùng với hệ thống thanh toán điện tử tiện lợi và an toàn, người dân ít phụ thuộc vào việc phải đến chi nhánh ngân hàng truyền thống. Bên cạnh đó, số lượng chi nhánh ngân hàng/100.000 người trưởng thành thấp có thể do các quốc gia trên đang đề cao việc tối ưu hóa chi phí hoạt động, vận hành, tiết kiệm năng lượng và tăng trải nghiệm khách hàng.(Hình 2)

Hình 2: Số lượng chi nhánh ngân hàng/100.000 người trưởng thành tại các quốc gia châu Á

Nguồn: IMF, tổng hợp của nhóm tác giả

2.2. Chủ thể tiêu thụ sản phẩm, dịch vụ số

2.2.1. Tỉ lệ dân số sử dụng Internet

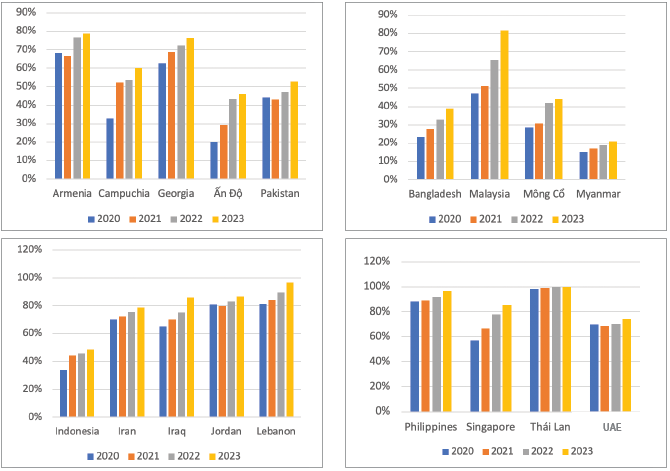

Tỉ lệ người sử dụng Internet phản ánh mức độ phát triển kinh tế và sự tăng trưởng của đầu tư công nghệ. Nhìn chung, các quốc gia mà nhóm tác giả nghiên cứu đều có sự tăng trưởng mạnh mẽ về tỉ lệ % dân số sử dụng Internet trong giai đoạn 2020 - 2023. Tính đến năm 2023, các quốc gia như Lebanon, Jordan, Iraq, Malaysia, Singapore, Philippines, Thái Lan đều có lượng dân số sử dụng Internet là trên 80%, thậm chí ở Thái Lan tỉ lệ này đạt tới 100%. Ngoài ra, các quốc gia khác như Armenia, Campuchia, Georgia, Pakistan, Iran, UAE cũng đạt được trên 50% dân số sử dụng Internet. Các quốc gia còn lại như Ấn Độ, Bangladesh, Indonesia, Mông Cổ, Myanmar cũng có số lượng người sử dụng Internet tăng lên đáng kể, năm 2023 tăng lên gấp 2,5 lần so với năm 2020. (Hình 3)

Hình 3: Tỉ lệ % dân số sử dụng Internet tại các quốc gia châu Á

Nguồn: World Bank, tổng hợp của nhóm tác giả

Nguyên nhân của sự gia tăng này là do sự tăng cường mạng lưới di động và Internet, sự phổ biến của các ứng dụng truyền thông xã hội. Với một chiếc smartphone, người dùng không chỉ sử dụng Internet để xem tin tức, giải trí, mua sắm trực tuyến, mà còn kết nối với bạn bè và thậm chí là làm việc từ xa. Các ứng dụng truyền thông xã hội (Facebook, Instagram, WhatsApp) đã trở thành một phần không thể thiếu trong cuộc sống hằng ngày của người dân châu Á. Việc chia sẻ thông tin, hình ảnh, video và kết nối trực tiếp với mọi người đã thu hút sự quan tâm của đa số dân số trẻ tuổi. Đặc biệt, sự ra đời và phổ biến của TikTok đã tạo ra một làn sóng mới trong việc tiếp cận nội dung giải trí trực tuyến. TikTok, với hình thức video ngắn và nội dung đa dạng, đã nhanh chóng trở thành một trong những ứng dụng được ưa chuộng nhất trong cộng đồng trẻ châu Á. Điều đó góp phần khiến tỉ lệ % dân số sử dụng Internet tại châu Á tăng lên trong thời gian qua.

2.2.2. Tỉ lệ người trưởng thành sở hữu tài khoản tiền di động

Tỉ lệ người trưởng thành có tài khoản tiền di động phản ánh mức tiêu thụ sản phẩm, dịch vụ số của từng quốc gia. Trong các năm qua, lượng tài khoản điện tử đã có sự phát triển đáng kể. Đa số các quốc gia được đề cập đều cho thấy xu hướng tăng về tỉ lệ người trưởng thành sở hữu tài khoản tiền di động tại các tổ chức tài chính. Theo số liệu của WB năm 2023, Thái Lan và Mông Cổ là hai quốc gia châu Á có tỉ lệ người trưởng thành có tài khoản tiền di động cao nhất (khoảng 60%). Ngoài ra, Bangladesh, Singapore, Malaysia, Myanmar cũng có khoảng 30% người trưởng thành sở hữu tài khoản tiền di động ở các tổ chức tài chính. Một số quốc gia như Pakistan, Philippines, Armenia, India, Jordan, Indonesia, Georgia dù tỉ lệ sở hữu chưa cao nhưng đã tăng lên khoảng 10 lần trong giai đoạn 2016 - 2023.

Nguyên nhân của sự gia tăng này là do sự phát triển nhanh chóng của công nghệ di động ở các nước châu Á. Với dân số lớn và sự phổ biến rộng rãi của điện thoại di động, châu Á đã trở thành trung tâm của sự đổi mới và sáng tạo trong ngành công nghiệp công nghệ. Theo số liệu của Hiệp hội Hệ thống Thông tin Di động Toàn cầu (GSMA), năm 2023, châu Á có khoảng 4,3 tỉ người dùng di động, chiếm khoảng 55% tổng số người dùng di động trên toàn cầu. Số lượng người dùng Internet di động ở châu Á đã tăng đột phá, đạt khoảng 4,6 tỉ người năm 2023. Các công ty công nghệ hàng đầu như Samsung (Hàn Quốc), Huawei (Trung Quốc), Xiaomi (Trung Quốc) liên tục đưa ra các sản phẩm và công nghệ mới, từ điện thoại thông minh đến thiết bị kết nối Internet vạn vật (IoT) và ứng dụng trí tuệ nhân tạo (AI).

2.2.3. Tỉ lệ người dân thực hiện các giao dịch thanh toán số hằng năm

Tỉ lệ người dân thực hiện giao dịch thanh toán số hằng năm phản ánh mức độ sử dụng và tiếp cận của người dân đối với các dịch vụ tài chính và cũng có thể phản ánh mức độ phát triển kinh tế, xã hội của một quốc gia. Trong những năm qua, tỉ lệ này đã có những biến động đáng kể.

Theo số liệu của WB, nhìn chung, nhiều quốc gia châu Á có tỉ lệ người thực hiện các giao dịch thanh toán số gia tăng đều đặn hằng năm. Tính đến năm 2023, trong số các quốc gia mà nhóm tác giả nghiên cứu, Mông Cổ, Singapore, Thái Lan, Malaysia là các quốc gia có tỉ lệ % người trưởng thành thực hiện giao dịch dao động trong khoảng 80 - 97%. Ngoài ra, Philippines, Myanmar, Armenia, Bangladesh cũng có khoảng 40 - 50% người trưởng thành đã thực hiện giao dịch. Một số quốc gia như Pakistan, Campuchia, Ấn Độ, Jordan, Iraq, Indonesia tuy không đạt được những con số ấn tượng về tỉ lệ người thực hiện các giao dịch thanh toán số hằng năm nhưng cũng tăng 2 lần trong giai đoạn 2014 - 2023.

Nguyên nhân của sự gia tăng này là do sự phát triển nhanh chóng của công nghệ. Công nghệ đã mở ra cánh cửa cho một loạt các dịch vụ tài chính trực tuyến, từng bước loại bỏ những rào cản truy cập truyền thống. Người dân không còn phải đến trực tiếp ngân hàng mà có thể thực hiện các giao dịch từ xa thông qua điện thoại di động hoặc máy tính. Việc này không chỉ tiết kiệm thời gian mà còn mang lại sự tiện lợi và an toàn khi quản lí tài chính cá nhân. Đồng thời, sự tin cậy vào hệ thống thanh toán trực tuyến cũng được củng cố, từ đó khuyến khích người dân tham gia vào các hoạt động giao dịch tài chính hơn. Có thể nói, sự phát triển của công nghệ đóng vai trò quan trọng trong việc thúc đẩy sự tăng cường hoạt động giao dịch tài chính ở khu vực châu Á.

2.2.4. Tỉ lệ người dân sử dụng thẻ ghi nợ

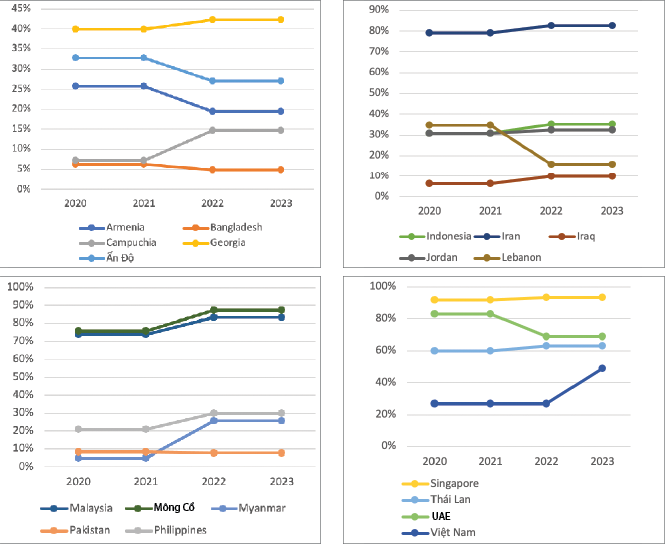

Giai đoạn 2020 - 2023, tỉ lệ người trên 15 tuổi sử dụng thẻ ghi nợ tại hầu hết các quốc gia tại châu Á đạt mức khả quan, không có quốc gia nào đạt tỉ lệ dưới 5%, chủ yếu nằm ở mức trung bình 20 - 55%. Trong đó, Iran, Malaysia, Mông Cổ, Singapore, Thái Lan và UAE là các quốc gia có tỉ lệ người sử dụng thẻ ghi nợ khá cao lần lượt là 83%, 83%, 87%, 94%, 63%, 69%. Ngoài ra, Việt Nam và Myanmar là hai quốc gia có sự thay đổi lớn về tỉ lệ người dân sử dụng thẻ ghi nợ. Cụ thể, Việt Nam với 27% năm 2020 và tăng lên 49% vào năm 2023, Myanmar là 5% vào năm 2020 và tăng lên 26% năm 2023. Bên cạnh đó, tỉ lệ này của một số quốc gia như Armenia, Bangladesh, Ấn Độ, Labanon, Pakistan và UAE lại có xu hướng giảm trong giai đoạn 2020 - 2023. (Hình 4)

Hình 4: Tỉ lệ % người trên 15 tuổi sử dụng thẻ ghi nợ tại các quốc gia châu Á

Nguồn: IMF, tổng hợp của nhóm tác giả

3. Đánh giá thực trạng cung cấp và sử dụng các dịch vụ tài chính số tại châu Á

3.1. Kết quả đạt được

Nhìn chung, tài chính số tại các quốc gia châu Á đã có sự phát triển mạnh mẽ trong những năm gần đây. Đặc biệt, trong giai đoạn hậu Covid-19 (2022 - 2023), các sản phẩm, dịch vụ thanh toán không dùng tiền mặt đã tăng trưởng đáng kể, dẫn đến sự xuất hiện ngày càng phổ biến của các dịch vụ tài chính số. Những kết quả cụ thể đạt được như sau:

Thứ nhất, số lượng chi nhánh ngân hàng và ATM tại châu Á có sự gia tăng ổn định, điều này cho thấy, người dân tại châu Á có khả năng tiếp cận dễ dàng và thuận tiện đối với các dịch vụ tài chính.

Thứ hai, số lượng người trưởng thành có tài khoản tiền gửi điện tử, thẻ ghi nợ ngày càng gia tăng. Sự phát triển của mạng lưới chi nhánh ngân hàng đã tạo điều kiện cho người dân đến ngân hàng để mở tài khoản giao dịch, sự gia tăng số lượng người trưởng thành có tài khoản ngân hàng là tiền đề cho việc tiếp cận các dịch vụ khác của ngân hàng.

Thứ ba, số người thực hiện các giao dịch thanh toán số hằng năm có sự gia tăng do các nước châu Á đã đầu tư mạnh mẽ vào cơ sở hạ tầng thanh toán số, bao gồm các hệ thống thanh toán điện tử và cơ sở hạ tầng kĩ thuật số khác. Điều này làm cho việc thực hiện các giao dịch thanh toán số trở nên dễ dàng và thuận tiện hơn cho người dùng.

Thứ tư, châu Á là một trong những khu vực có tốc độ phát triển Internet nhanh chóng. Số lượng người sử dụng Internet ở châu Á đã tăng đáng kể trong những năm gần đây, đặc biệt là tại các nền kinh tế lớn. Từ đó, tỉ lệ dân số sử dụng Internet cũng đã tăng nhanh chóng, đây là tiền đề cho người dân tiếp cận với những dịch vụ số.

3.2. Hạn chế

Thứ nhất, số lượng ATM và chi nhánh ngân hàng đang tăng lên, nhưng vẫn còn hạn chế đối với việc tiếp cận dịch vụ tài chính ở các khu vực hẻo lánh và dân cư thưa thớt. Các ngân hàng truyền thống hay các ATM thường tập trung vào các đô thị lớn, dẫn đến việc tiếp cận dịch vụ tài chính gặp hạn chế ở các khu vực nông thôn và vùng sâu, vùng xa.

Thứ hai, tỉ lệ người trưởng thành có tài khoản tiền di động vẫn còn thấp so với tiềm năng. Nhiều người vẫn tin tưởng và sử dụng các phương tiện thanh toán truyền thống như tiền mặt, do đó, việc thúc đẩy chuyển đổi sang tài khoản điện tử vẫn đang đối mặt với thách thức. Ở các quốc gia như Pakistan và Campuchia, mặc dù đã có sự tăng trưởng, nhưng vẫn còn một số lượng lớn người dân chưa có tài khoản tiền gửi điện tử do thiếu hạ tầng và sự tin cậy vào hệ thống tài chính số.

Thứ ba, mặc dù đã có sự gia tăng, nhưng tỉ lệ này vẫn thấp so với các nền kinh tế phát triển khác. Sự tin cậy và an toàn trong giao dịch thanh toán số vẫn là một vấn đề đối với nhiều người dùng, điều này có thể làm giảm sự chuyển đổi sang giao dịch số. Tại các quốc gia như Indonesia và Philippines, sự tin cậy và an toàn trong giao dịch thanh toán số vẫn là một thách thức lớn, khiến cho nhiều người dùng vẫn ưu tiên sử dụng tiền mặt.

Thứ tư, tỉ lệ dân số sử dụng Internet đang tăng lên nhưng vẫn còn một phần dân số không có Internet đủ mạnh để tiếp cận các dịch vụ tài chính số. Điều này đặc biệt đúng đối với các khu vực nông thôn và vùng sâu, vùng xa.

Thứ năm, mặc dù tỉ lệ người trên 15 tuổi sử dụng thẻ ghi nợ đã có sự tăng trưởng nhưng vẫn còn một phần của dân số không sử dụng hoặc không có thẻ ghi nợ do sự thiếu hiểu biết về cách sử dụng hoặc hạn chế về tiếp cận dịch vụ tài chính.

4. Một số hàm ý chính sách phát triển dịch vụ tài chính số tại châu Á và Việt Nam

Trong những năm gần đây, việc áp dụng tài chính số ở các ngân hàng thương mại (NHTM) Việt Nam đã đạt được nhiều kết quả tích cực. Theo Hiệp hội Thương mại điện tử Việt Nam, tỉ lệ người dân thanh toán không dùng tiền mặt tăng nhưng hình thức chủ yếu vẫn là chuyển khoản ngân hàng, hình thức thanh toán ví điện tử chỉ duy trì ở mức thấp (3%). Tuy nhiên, tính đến ngày 31/12/2023, số lượng ví điện tử đang hoạt động là gần 32,77 triệu ví (chiếm 57,32% trong tổng số gần 57,17 triệu ví điện tử đã được kích hoạt) với tổng số tiền trên các ví này là khoảng 4,34 nghìn tỉ đồng.

Theo Ngân hàng Nhà nước Việt Nam (NHNN), các chỉ số về thanh toán qua thẻ như tổng giá trị giao dịch qua ATM, tài khoản thanh toán cá nhân hay máy chấp nhận thanh toán thẻ POS đều tăng trưởng, điều này cho thấy người dân Việt Nam ngày càng có xu hướng sử dụng thẻ nhiều hơn trong thanh toán. Từ cuối năm 2019, nhất là trong thời gian thực hiện giãn cách xã hội do đại dịch Covid-19, tài chính số đã thể hiện vai trò quan trọng trong nền kinh tế bởi khả năng cho phép thực hiện giao dịch điện tử, tránh giao dịch trực tiếp. Năm 2023, tỉ lệ người dân dùng Internet là 79,1%, trong đó có 78% tham gia vào hoạt động mua sắm trực tuyến (Bộ Công thương, 2023).

Về số lượng giao dịch thanh toán qua điện thoại di động, năm 2023, số lượng tài khoản đăng kí đạt gần 6 triệu, trong đó gần 70% là tài khoản đăng kí ở vùng sâu, vùng xa, vùng hải đảo; tổng số lượng giao dịch khoảng 47 triệu, tổng giá trị giao dịch trên 2,4 nghìn tỉ đồng (Kì Phong, 2024). Theo số liệu của NHNN, giá trị giao dịch nội địa Internet Banking và Mobile Banking cũng tăng trưởng đầy ấn tượng: Từ 29.206.126 tỉ đồng năm 2022 lên 33.340.050 tỉ đồng năm 2023. Có thể khẳng định rằng, hoạt động thanh toán điện tử sẽ trở thành dịch vụ cung ứng chủ chốt của NHTM trong thời kì Cách mạng công nghiệp lần thứ tư.

Tài chính số đóng vai trò quan trọng trong việc tăng cường hiệu suất và sự ổn định của các tổ chức tài chính. Tuy nhiên, hiện nay, ở các thị trường mới nổi như Việt Nam, việc thực hiện tài chính số vẫn phải đối mặt với nhiều thách thức. Nếu không có một kế hoạch cụ thể trong việc số hóa các hoạt động ngân hàng, có thể dẫn đến ảnh hưởng tiêu cực đến sự ổn định của ngân hàng trong ngắn hạn. Như vậy, việc triển khai tài chính số tại Việt Nam cần phải trải qua một quá trình phát triển dài, cần thêm thời gian để tác động tích cực lên sự ổn định của các ngân hàng. Do đó, các cơ quan nhà nước và các tổ chức tín dụng cần thực hiện các biện pháp cụ thể để tài chính số trở thành một công cụ hiệu quả trong việc duy trì và nâng cao sự ổn định của ngành Ngân hàng.

Dựa trên các bộ dữ liệu được thu thập bởi WB và IMF, bài viết này đã đánh giá thực trạng cung cấp và sử dụng các dịch vụ tài chính số tại các quốc gia châu Á từ góc độ của hai đối tượng chính là chủ thể cung cấp và chủ thể tiêu thụ các sản phẩm, dịch vụ tài chính số. Nhìn chung, các quốc gia châu Á đã đạt được những tiến bộ trong phát triển tài chính số, nhưng vẫn tồn tại sự chênh lệch lớn giữa các quốc gia và tại các vùng, miền của một quốc gia. Những chênh lệch này cho thấy sự khác biệt về địa lí, cơ cấu khu vực tài chính và chính sách cũng như sự đa dạng về thu nhập trong khu vực. Để tiếp tục thúc đẩy các dịch vụ tài chính số, các quốc gia châu Á cũng cần phải tạo ra cơ hội bình đẳng cho các nhóm đối tượng yếu thế, đặc biệt là tại các vùng khó khăn, các nước đang phát triển và có thu nhập thấp.

Châu Á nên tiếp cận tổng thể hơn để thu hẹp khoảng cách về nhận biết và sử dụng các dịch vụ tài chính số. Cách này sẽ dựa trên những tiến bộ đáng kể trong việc cải cách cơ cấu và mở rộng cơ sở hạ tầng khu vực tài chính, đồng thời, tạo cơ hội cho sự phát triển nhanh chóng của công nghệ kĩ thuật số và di động để tiếp cận các cộng đồng xa xôi nhất (IMF, 2018). Cách tiếp cận tổng thể bao gồm các hành động đồng thời từ chính sách kinh tế vĩ mô đến nỗ lực cải thiện cơ sở hạ tầng, kiến thức tài chính, công nghệ của Chính phủ và người dân. Một số giải pháp cụ thể được nhóm nghiên cứu đề xuất đối với các quốc gia châu Á bao gồm: (i) Thúc đẩy môi trường pháp lí và chính sách thuận lợi, đầu tư vào hạ tầng công nghệ thông tin và viễn thông, thúc đẩy giáo dục và nhận thức về tài chính số; (ii) Khuyến khích sự hợp tác giữa các tổ chức tài chính, công ty Fintech hàng đầu khu vực để chia sẻ kiến thức và kinh nghiệm nhằm thúc đẩy phát triển tài chính số; (iii) Phát triển các chương trình, chính sách hỗ trợ tài chính và kĩ thuật cho doanh nghiệp áp dụng tài chính số như: Tạo lập thị trường cung ứng dịch vụ tài chính số lành mạnh, minh bạch; hỗ trợ bảo vệ người tiêu dùng tài chính; xây dựng chương trình, kế hoạch tổng thể trong dài hạn.

Đối với Việt Nam, Chính phủ, và NHNN cần đẩy mạnh truyền thông, giáo dục về tài chính số đến đông đảo người dân; xây dựng chương trình, chiến lược quốc gia về phát triển tài chính số; tăng cường hợp tác với ngân hàng, công ty công nghệ và các tổ chức khác để phát triển hệ sinh thái tài chính số, đồng thời cung cấp các dịch vụ tài chính phù hợp với nhu cầu của người dân, doanh nghiệp; tạo ra môi trường kinh doanh thuận lợi và khuyến khích sự phát triển của các doanh nghiệp Fintech. Cùng với đó, cần hoàn thiện cơ sở hạ tầng tài chính và công nghệ kĩ thuật số. Các ngân hàng, tổ chức tài chính phi ngân hàng cũng cần hướng đến đơn giản hóa các quy trình và thủ tục liên quan đến tài chính số như đăng kí và xác thực thông tin, mở tài khoản, thực hiện giao dịch để khuyến khích khách hàng tiếp cận và sử dụng các dịch vụ tài chính, ngân hàng số nhiều hơn.

Tài liệu tham khảo:

1. Bộ Công thương. Sách trắng Thương mại điện tử Việt Nam năm 2021; 2022; 2023.

2. VECOM (2013). Báo cáo chỉ số thương mại điện tử Việt Nam 2013.

3. IMF (2018). Measuring the Digital Economy. Staff Report, Washington D.C, USA.

4. Kim Anh (2024). Đảm bảo an ninh, an toàn trong cung ứng và sử dụng dịch vụ ví điện tử.

5. Kì Phong (2024). Thanh toán không dùng tiền mặt tăng trưởng 50% trong năm 2023. https://vneconomy.vn/thanh-toan-khong-dung-tien-mat-tang-truong-50-trong-nam 2023.html

6. Manyika, J., Lund, S., DC, W., & Bughin, J. (2016). Digital globalization: The new era of global flows.

7. Ozili, P.K. (2018), Impact of digital finance on financial inclusion and stability. Borsa Istanb. Rev, 18, pages 329 - 340.

Lê Thị Hương Trà (Viện Nghiên cứu khoa học Ngân hàng, Học viện Ngân hàng)