Bộ nguyên tắc cơ bản phát triển hệ thống bảo hiểm tiền gửi (BHTG) hiệu quả của Hiệp hội BHTG quốc tế (IADI) tháng 11/2014 nhấn mạnh: “Hoạt động truyền thông về BHTG nhằm bảo vệ người gửi tiền và đóng góp vào sự ổn định tài chính, cần đảm bảo công chúng liên tục được thông tin đầy đủ về lợi ích và hạn chế của hệ thống BHTG” và “Tổ chức BHTG tham gia vào quá trình xây dựng các kế hoạch truyền thông quản trị trước và sau khủng hoảng liên quan đến tất cả các thành viên của mạng an toàn tài chính, nhằm đảm bảo cho chương trình nâng cao nhận thức công chúng và truyền thông được toàn diện và nhất quán”.

Nhận thức được điều đó, các tổ chức BHTG quốc tế đã sử dụng đa dạng các biện pháp nhằm nâng cao nhận thức công chúng. Bài viết giới thiệu kinh nghiệm của một số quốc gia về hoạt động truyền thông chính sách BHTG và đưa ra một số khuyến nghị đối với Việt Nam.

Kinh nghiệm quốc tế về hoạt động truyền thông chính sách BHTG

Có thể thấy, truyền thông là một nhân tố thiết yếu trong hoạt động của tổ chức BHTG. Chiến lược truyền thông, các quy trình thông tin đến công chúng, hay đơn giản như thông cáo báo chí, các thông báo chính thức kịp thời đến người gửi tiền có thể đảm bảo họ có hiểu biết đúng đắn và yên tâm gửi tiền tại các tổ chức tín dụng (TCTD). Trái lại, việc thông tin không rõ ràng, minh bạch trong trường hợp xảy ra đổ vỡ hoặc có nguy cơ khủng hoảng hệ thống có thể khiến công chúng nhầm lẫn, mơ hồ và do đó, có thể khiến tình trạng này trầm trọng hơn.

Trong giai đoạn ổn định, tổ chức BHTG cần đảm bảo rằng thông tin về các vấn đề cơ bản như hạn mức, quỹ BHTG, quy trình chi trả được công bố công khai, rộng rãi. Chính sách truyền thông BHTG có thể được triển khai thông qua các chương trình quảng bá, các phương tiện truyền thông đại chúng, giáo dục tài chính,... sao cho phù hợp với đối tượng mục tiêu của tổ chức BHTG.

Các tổ chức BHTG trên thế giới đã sử dụng rất nhiều công cụ phục vụ cho việc tuyên truyền chính sách BHTG một cách thường xuyên, liên tục. Đây là một nhiệm vụ cần thiết, góp phần dần dần xây dựng mức độ nhận thức và niềm tin của công chúng vào tổ chức BHTG cũng như hệ thống ngân hàng.

Tại Hàn Quốc, Tổng công ty BHTG Hàn Quốc (KDIC) áp dụng chiến lược quảng bá trên đa dạng các kênh như truyền thông đại chúng, các phương tiện giao thông công cộng như xe buýt, tàu điện, các mạng xã hội như Twitter, Facebook, Youtube, blog, xây dựng các clip hoạt hình hấp dẫn, phát sách hướng dẫn cho học sinh trung học, tổ chức các cuộc thi cho sinh viên, cung cấp dịch vụ tư vấn tài chính tại các địa phương... Luật BHTG Hàn Quốc sửa đổi năm 2016 quy định tổ chức tham gia BHTG phải nêu rõ sản phẩm tài chính được bảo hiểm trong các sách hướng dẫn, tờ rơi, quảng cáo sao cho khách hàng được đảm bảo đã hiểu về sản phẩm tài chính trước khi lựa chọn đầu tư. KDIC có thẩm quyền xác minh sự tuân thủ của các tổ chức tham gia BHTG theo quy định này và hệ thống công nghệ thông tin của KDIC cho phép truyền trực tiếp dữ liệu liên quan từ các TCTD; trong năm 2017, tổ chức này đã tiến hành kiểm tra tại chỗ đối với hơn 1000 TCTD về việc tuân thủ yêu cầu công bố thông tin nói trên. Ngoài ra, KDIC cung cấp hướng dẫn thông qua tờ rơi, sách hướng dẫn, tranh ảnh quảng cáo, các cây ATM tại phòng giao dịch ngân hàng, đã được dịch sang 10 ngoại ngữ (trong đó có Tiếng Việt) để người ngoại quốc có thể nắm được thông tin và tránh các rủi ro về tiền gửi.

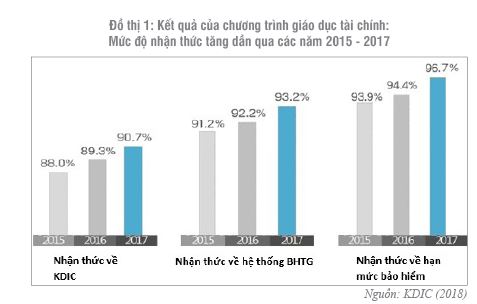

Khi có tổ chức tham gia BHTG đổ vỡ và cần xử lý, tái cơ cấu, chính sách truyền thông có thể góp phần tối thiểu hóa thiệt hại và bất tiện cho người gửi tiền, là công cụ giao tiếp với tổ chức tham gia BHTG và các chủ nợ để thu hồi tài sản, đồng thời đảm bảo tích cực giáo dục tài chính cho cộng đồng nhằm tránh hiệu ứng lây truyền, rút tiền hàng loạt. Chương trình giáo dục tài chính của KDIC từ năm 2010 được triển khai cả trực tiếp và trực tuyến, đã mang đến nhiều kết quả đáng ghi nhận, nhất là sau các vụ đổ vỡ ngân hàng tiết kiệm hồi năm 2011 của Hàn Quốc. Tính đến 2017, số lượng người học đã tăng gấp 4 lần lên tới 80.000 người, thuộc nhiều nhóm đối tượng khác nhau như học sinh các cấp, sinh viên, tiểu thương, người cao tuổi, binh lính xuất ngũ, người nhập cư. KDIC đã đào tạo một số sinh viên để đóng vai trò cộng tác viên truyền thông trên mạng xã hội, nhằm tăng tương tác với giới trẻ. KDIC tổ chức các buổi hội thảo, triển lãm về kỹ thuật đầu tư tài chính với hơn 70% số người tham dự là tầng lớp trung niên nhằm phổ biến kiến thức về BHTG. KDIC đã xây dựng được hệ thống công nghệ thông tin tích hợp xử lý (IRIS) đóng vai trò cung cấp thông tin cho người gửi tiền, hỗ trợ quá trình chi trả nhanh chóng, thực hiện thủ tục bồi thường cho tiền gửi được bảo hiểm, cổ tức ngân hàng,... và tư vấn trực tuyến qua video cho TCTD yếu kém về cách thức tái cơ cấu khoản nợ. (Đồ thị 1)

Khi có tổ chức tham gia BHTG đổ vỡ và phải tái cơ cấu, tổ chức BHTG cần công bố chính thức qua nhiều kênh thông tin đại chúng nhằm duy trì niềm tin công chúng và thông báo cho người gửi tiền về quy trình, thời hạn trả tiền bảo hiểm. Các kênh truyền thông có thể kể đến như truyền hình, phát thanh, báo chí, trang web của ngân hàng, truyền thông kỹ thuật số và thư gửi qua đường bưu chính. Kế hoạch truyền thông của tổ chức BHTG cũng cần có sự phối hợp giữa các thành viên trong Mạng an toàn tài chính và có thể được diễn tập qua các chương trình thử nghiệm, kiểm tra và dự phòng.

Tại Canada, khi xảy ra đổ vỡ một ngân hàng, Tổng Công ty BHTG Canada (CDIC) nắm vai trò đầu mối để lập kế hoạch truyền thông chi tiết, trong đó nêu ra phương hướng truyền thông, đối tượng công chúng mục tiêu, thông điệp chủ chốt, các câu hỏi giải đáp hướng dẫn cơ bản cho người gửi tiền, các vấn đề cơ bản cung cấp cho phương tiện thông tin đại chúng và quy trình thực hiện trong nội bộ tổ chức. Khi xảy ra khủng hoảng hệ thống, Bộ Tài chính phối hợp với CDIC để thực hiện kế hoạch truyền thông, đưa ra những kịch bản và khung thời gian thực hiện cho tất cả các thành viên trong Mạng an toàn tài chính. Ngoài ra, một tiểu ban về truyền thông cũng được thành lập với vai trò đầu mối liên hệ, điều phối truyền thông giữa các thành viên trong Mạng an toàn tài chính.

Tại Châu Âu, kế hoạch truyền thông cho các trường hợp đổ vỡ và khủng hoảng là một phần quan trọng trong kế hoạch dự phòng chung của tổ chức BHTG. Theo đó, tổ chức BHTG cần đánh giá quá trình thực hiện, chiến lược và nguồn lực cần thiết khi truyền thông áp dụng cho tình huống cần trả tiền bảo hiểm, tái cơ cấu một TCTD. Cần đảm bảo các chỉ số như chất lượng của quy trình thu thập thông tin phục vụ chi trả, thời gian để thiết lập các trung tâm hỗ trợ cuộc gọi và trang web chi trả tạm thời (bao gồm cả số lượng và chất lượng kết nối dịch vụ).

Tại Nhật Bản, Tổng công ty BHTG Nhật Bản (DICJ) thường xuyên tiến hành các chiến dịch truyền thông thông qua các kênh như tài liệu in ấn, trang web, truyền thông đại chúng, truyền thông tại các trường đại học, các công ty tư nhân, các tổ chức liên kết với chính phủ. Họ cũng xây dựng kế hoạch dự phòng nhằm giảm thiểu sự hỗn loạn và hiểu nhầm của người gửi tiền khi TCTD đổ vỡ thông qua việc cung cấp thông tin trên trang web và tổ chức họp báo kịp thời.

Tại Nga, tất cả các thành viên trong Mạng an toàn tài chính (trong đó có Cơ quan BHTG Nga - DIA) phối hợp xây dựng kế hoạch truyền thông dự phòng thông qua các nhóm làm việc hiệu quả. Khi xảy ra đổ vỡ, DIA triển khai kế hoạch truyền thông tích cực thông qua các đường dây nóng miễn phí, họp báo, trang web, truyền thông đại chúng và mạng xã hội.

Chiến lược truyền thông đóng vai trò quan trọng để ngăn ngừa khủng hoảng, bảo vệ người gửi tiền và ổn định hệ thống tài chính - ngân hàng. Bản thân sự hiện diện của tổ chức BHTG và các hoạt động truyền thông của họ là công cụ giúp tăng niềm tin của người dân vào các TCTD, tránh hiện tượng rút tiền hàng loạt. Khi xảy ra khủng hoảng hệ thống, tổ chức BHTG cần đảm bảo rằng người gửi tiền nắm bắt và hiểu rõ về các giải pháp mà cơ quan có thẩm quyền - trong đó có tổ chức BHTG - triển khai để xử lý khủng hoảng và bảo vệ họ. Người gửi tiền cần được biết nhiều thông tin hơn về an toàn tiền gửi, nguyên nhân và chính sách xử lý khủng hoảng, cũng như vai trò của tổ chức BHTG. Những thay đổi mang tính tạm thời về phạm vi hay hạn mức bảo hiểm toàn bộ trong thời khủng hoảng và hậu khủng hoảng cần được công bố rõ để tránh rủi ro đạo đức. Ngoài ra, thông tin về sự phối hợp giữa các cơ quan trong Mạng an toàn tài chính để xử lý khủng hoảng cũng cần được công khai. Các cơ quan trong Mạng an toàn tài chính cũng có thể xây dựng một chiến lược truyền thông chung nhằm truyền tải một thông điệp thống nhất, tránh việc công chúng nhầm lẫn về thực trạng của cuộc khủng hoảng. Tổ chức BHTG cũng cần xây dựng kế hoạch truyền thông dự phòng riêng, trong đó nêu rõ khả năng ứng phó thực tế khi xảy ra khủng hoảng, đảm bảo nội dung truyền thông thống nhất và tần suất cập nhật thông tin chính xác, liên tục cho người gửi tiền.

Để ngăn ngừa trường hợp rút tiền hàng loạt, việc truyền tải thông điệp tích cực và cung cấp thông tin chính xác cho công chúng là một nhân tố thiết yếu của quản lý khủng hoảng. Khi ấy, chính sách truyền thông phải đáp ứng mục đích nhanh chóng, kịp thời, giảm bớt tâm lý tiêu cực của người gửi tiền. Tổ chức BHTG có thể cử nhân sự đến các địa điểm có TCTD đổ vỡ để phổ biến thông tin, tư vấn và giải đáp các thắc mắc trực tiếp của người dân. Các chiến dịch này cần được triển khai càng sớm càng tốt để công chúng hiểu và chấp nhận một cách suôn sẻ.

.JPG)

Theo báo cáo của IADI (2012), trong giai đoạn khủng hoảng tài chính toàn cầu 2007 - 2008, các cơ quan BHTG trên toàn thế giới đã tham gia vào nhiều hoạt động nâng cao nhận thức công chúng như: diễn thuyết, phát hành các ấn bản và sách báo chí, thiết lập đường dây điện thoại và đường dây nóng; xây dựng các trang web; và tiến hành quảng cáo trên truyền hình và internet. Tất cả những nỗ lực này là cần thiết vì nhận thức công chúng là thiết yếu cho việc củng cố niềm tin vào hệ thống BHTG, ngăn ngừa sự sụp đổ của hệ thống ngân hàng trong khủng hoảng. Tại Đài Loan, cùng với việc sử dụng bảo hiểm toàn bộ, Tổng công ty BHTG trung ương - CDIC nhanh chóng tổ chức các hoạt động truyền thông để củng cố nhận thức của công chúng về quyền lợi của họ và duy trì trật tự ổn định trên thị trường tài chính, trong đó có thể kể đến 4 giải pháp nổi bật: (a) Mời Nguyên Thủ tướng quay 1 đoạn phim ngắn 30 giây nhằm tuyên truyền về việc áp dụng bảo hiểm toàn bộ. Đoạn phim được phát trên 11 kênh truyền hình và thu hút sự quan tâm của công chúng suốt khoảng thời gian từ cuối năm 2008 đến đầu năm 2009. Các tổ chức tham gia BHTG đã phối hợp tải đoạn phim trên để chiếu tại địa điểm kinh doanh và mạng Internet; (b) Sử dụng áp phích công cộng về bảo hiểm toàn bộ, yêu cầu tổ chức tham gia bảo hiểm trưng bày tại địa điểm kinh doanh và thông báo cho người gửi tiền được biết; (c) Quảng cáo trên các tạp chí lớn về tài chính - kinh tế, các phương tiện giao thông công cộng, các trung tâm thương mại lớn và (d) Ủy quyền cho một tổ chức chuyên nghiệp thực hiện khảo sát nhận thức công chúng về khái niệm BHTG và các kênh thông tin về BHTG và an toàn tài chính để làm tài liệu tham khảo phục vụ xây dựng các biện pháp xử lý khủng hoảng tiếp theo.

Một số khuyến nghị đối với Việt Nam

Có thể thấy rằng, vai trò của truyền thông về BHTG là hết sức quan trọng, không chỉ giúp tổ chức BHTG xây dựng hình ảnh của mình với cộng đồng mà còn giúp tăng cường niềm tin và tri thức về tài chính ngân hàng cho người gửi tiền, góp phần duy trì ổn định xã hội. Hoạt động truyền thông về BHTG quốc tế ngày càng có nhiều đổi mới, thích ứng với quá trình hiện đại hóa và phát triển của công nghệ. Bảo hiểm tiền gửi Việt Nam (BHTGVN) cần học hỏi kinh nghiệm và xu hướng của các tổ chức BHTG quốc tế trong việc triển khai, cập nhật các chương trình truyền thông nhằm đáp ứng với những thay đổi của đời sống kinh tế - xã hội do quá trình hội nhập và toàn cầu hóa mang lại.

Tại Việt Nam, Luật BHTG quy định hoạt động tuyên truyền chính sách BHTG là một nghiệp vụ của BHTGVN. Theo quy định tại Luật BHTG, BHTGVN có nhiệm vụ “tổ chức tuyên truyền chính sách, pháp luật về BHTG; tổ chức đào tạo, bồi dưỡng nghiệp vụ về BHTG”. Trong 20 năm qua, BHTGVN dần đa dạng hóa các hoạt động tuyên truyền chính sách BHTG tới công chúng, hướng dẫn đào tạo các nghiệp vụ liên quan, trao đổi thông tin phục vụ cho hoạt động của BHTGVN, góp phần tác động tới các cơ quan chức năng nhằm hoàn thiện chính sách BHTG. Trong bối cảnh Nghị quyết số 42/2017/QH14 về thí điểm xử lý nợ xấu của các TCTD, Quyết định số 1058/QĐ-TTg phê duyệt Đề án “Cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2016 - 2020” và Chỉ thị 06/CT-TTg ngày 12/3/2019 về tăng cường giải pháp nhằm đảm bảo an toàn hoạt động, củng cố vững chắc hệ thống Quỹ Tín dụng nhân dân (QTDND) đang được tích cực triển khai, vai trò tham gia vào quá trình tái cơ cấu các TCTD của BHTGVN được mở rộng hơn, thì tuyên truyền chính sách BHTG khi có TCTD yếu kém, đổ vỡ, cần tái cơ cấu là một vấn đề đáng quan tâm.

Qua những kinh nghiệm quốc tế và các khuyến nghị về việc thực hiện truyền thông BHTG trong các giai đoạn, BHTGVN có thể rút ra những bài học nhằm chỉnh sửa, bổ sung, hoàn thiện nghiệp vụ của mình. Thứ nhất, trong giai đoạn ổn định, việc tuyên truyền, phổ biến chính sách BHTG cần được triển khai thường xuyên, định kỳ qua nhiều kênh truyền thông đại chúng phù hợp với các đối tượng mục tiêu. Ngoài ra, cần quan tâm đến việc tổ chức các khóa đào tạo nhằm giáo dục tài chính cho người gửi tiền và nâng cao nhận thức cho họ về BHTG. Thứ hai, trong giai đoạn có TCTD yếu kém, đổ vỡ và phải tái cơ cấu, cần chú trọng vào việc công bố thông tin minh bạch, rộng rãi - nhất là thông tin về việc bảo vệ tối đa quyền lợi hợp pháp của người gửi tiền. Đồng thời, BHTGVN cần chủ động, tích cực phối hợp với Ngân hàng Nhà nước và các cơ quan có thẩm quyền đưa ra những kịch bản truyền thông cần thiết trong giai đoạn này nhằm tạo niềm tin, trấn an người gửi tiền. Thứ ba, cần xây dựng một chiến lược truyền thông về BHTG phù hợp cho từng giai đoạn và phù hợp với Chiến lược phát triển của BHTGVN. Trong đó, bao gồm kế hoạch truyền thông dự phòng cho giai đoạn tái cơ cấu TCTD. Ngoài ra, cần định kỳ đánh giá chiến lược tuyên truyền, phổ biến chính sách BHTG và thực hiện khảo sát mức độ nhận thức của người gửi tiền nhằm cập nhật, bổ sung các giải pháp cụ thể cho từng giai đoạn.

Nhìn chung, để thực hiện những hoạt động này cần thỏa mãn một số điều kiện tiên quyết về nguồn lực bao gồm tài chính, nhân lực, công nghệ và cả cơ chế phối hợp với các cơ quan liên quan trong các chương trình lớn mang tính tổng thể. BHTGVN cần chuẩn bị sẵn sàng để thực hiện hoạt động tuyên truyền một cách hiệu quả và hệ thống theo một Chiến lược truyền thông bài bản phù hợp Chiến lược phát triển BHTGVN, trong nỗ lực hướng tới mục tiêu bảo vệ người gửi tiền và góp phần đảm bảo an toàn hoạt động của các TCTD và hệ thống tài chính ngân hàng nói chung.

TÀI LIỆU THAM KHẢO:

- Bộ nguyên tắc cơ bản phát triển BHTG hiệu quả (IADI, 2014);

- Vai trò của tổ chức BHTG trong lập kế hoạch dự phòng và quản lý khủng hoảng (IADI, 2019);

- Hướng dẫn về nâng cao nhận thức công chúng của tổ chức BHTG (IADI, 2012);

- Xử lý khủng hoảng hệ thống (IADI, 2012);

- Chính sách truyền thông của KDIC (Seungkon Oh, 2018);

- Chương trình nâng cao nhận thức công chúng của DICJ (Katsunori Mikuniya, 2016).

TS. Vũ Văn Long

Nguồn: TCNH số 20/2019