Với vai trò là tiền đề để ngân hàng có thể triển khai mở rộng các hoạt động kinh doanh, nguồn vốn huy động từ khách hàng đóng vai trò quan trọng trong tăng trưởng tín dụng của mỗi ngân hàng, tuy nhiên, giai đoạn 2013 - 2018, tăng trưởng huy động vốn của hệ thống ngân hàng có sự lệch pha so với tăng trưởng tín dụng, tập trung vào hai giai đoạn sau:

(i) Giai đoạn 2014 - 2015, tăng trưởng huy động vốn giảm -2,27%, trong khi tín dụng tăng trưởng 4,40%.[1]

(ii) Giai đoạn 2016 - 2018, tăng trưởng tín dụng bình quân hệ thống ngân hàng đạt 15,57%, cao hơn 1,23% so với tăng trưởng huy động vốn bình quân. (Bảng 1)

Việc tăng trưởng lệch pha giữa tín dụng và huy động vốn gây áp lực lên thanh khoản cũng như mặt bằng lãi suất của thị trường. Đồng thời, việc tín dụng tăng trưởng quá nhanh cũng tiềm ẩn rủi ro cho hệ thống ngân hàng khi tăng trưởng quy mô không đi kèm với việc nâng cao hiệu quả quản trị rủi ro và chất lượng các khoản cấp tín dụng, đặc biệt trong trường hợp nguồn vốn ngân hàng không tập trung vào các lĩnh vực sản xuất kinh doanh mà chuyển hướng sang lĩnh vực tiềm ẩn rủi ro như bất động sản.

Trên cơ sở phân tích dữ liệu từ báo cáo tài chính của 30 NHTM Việt Nam, bài viết thực hiện đánh giá tổng quan thực trạng tăng trưởng huy động vốn của các NHTM giai đoạn 2013 - 06/2019, từ đó, đề xuất một số kiến nghị nhằm gia tăng huy động vốn từ tiền gửi khách hàng.

1. Thực trạng tăng trưởng huy động từ tiền gửi khách hàng tại các NHTM Việt Nam

1.1. Tăng trưởng quy mô tiền gửi khách hàng

Kết quả phân tích từ báo cáo tài chính của các NHTM lựa chọn nghiên cứu cho thấy, chỉ sau 4 năm từ năm 2013 đến tháng 06/2019, quy mô tổng tiền gửi khách hàng đã tăng gấp 2,4 lần (Tổng tiền gửi khách hàng của các NHTM tại 30/06/2019 là 7.318 nghìn tỷ đồng so với 3.067 nghìn tỷ đồng tại thời điểm 31/12/2013).

Mức độ tăng trưởng tiền gửi khách hàng trung bình của giai đoạn 2013 - 2017 là 18,2%, trong đó, mức tăng trưởng cao nhất vào năm 2013 với mức tăng 22,2%. Tăng trưởng tiền gửi được duy trì ổn định ở mức 2 chữ số, tuy nhiên, tốc độ tăng trưởng có xu hướng chậm lại trong những năm gần đây. Năm 2018, tăng trưởng tiền gửi khách hàng tại các NHTM đạt 11,8%, thấp nhất trong giai đoạn 2013 - 2019. (Biểu đồ 1)

1.2. Phân loại tiền gửi khách hàng theo kỳ hạn

Trên thực tế, để đa dạng danh mục sản phẩm tiền gửi cung cấp cho khách hàng cũng như tạo sự chủ động và linh hoạt cho khách hàng khi thực hiện gửi tiền, kỳ hạn gửi tiền của khách hàng rất đa dạng, gồm: Ngắn hạn (không kỳ hạn, 1 tháng, 2 tháng, 3 tháng, 6 tháng, 9 tháng, 12 tháng), trung dài hạn (24 tháng, 36 tháng, 60 tháng...). Như vậy, có thể phân loại các kỳ hạn tiền gửi khách hàng như sau: Ngắn hạn (kỳ hạn gửi dưới 12 tháng), trung hạn (kỳ hạn gửi từ 1 đến 5 năm) và dài hạn (kỳ hạn gửi trên 5 năm).

Giai đoạn 2013 - 2018, có thể nhận thấy sự chuyển dịch rõ nét trong cơ cấu tiền gửi khách hàng của các NHTM Việt Nam theo hướng gia tăng tỷ trọng huy động vốn các kỳ hạn dài và giảm dần tỷ trọng kỳ hạn ngắn:

Tỷ trọng huy động vốn ngắn hạn của các NHTM năm 2013 là 94,1% thì đến năm 2017, tỷ trọng này giảm mạnh 9,2% xuống 85,3%, sau đó tăng 4,7% lên mức 90,8% trong năm 2018.

Huy động vốn các kỳ hạn dài tăng tập trung chủ yếu ở các kỳ hạn từ 1 đến 5 năm. Tỷ trọng huy động vốn trung hạn năm 203 là 5,9% thì đến năm 2017, tăng 7,9% lên 13,9%, sau đó giảm về mức 9,2% đến cuối năm 2018.

Tỷ trọng huy động vốn các kỳ hạn dài trên 5 năm tăng 3,3% từ 0,9% lên 4,2%. Chi tiết tỷ lệ tiền gửi khách hàng phân theo kỳ hạn các NHTM lựa chọn nghiên cứu giai đoạn 2013 - 2018 tại (Biểu đồ 2).

1.3. Khả năng đáp ứng nhu cầu cấp tín dụng của các ngân hàng

Kết quả tính toán và phân tích cho thấy, về cơ bản nguồn vốn huy động từ tiền gửi của khách hàng đảm bảo cân đối việc sử dụng vốn của các NHTM. Cụ thể: Tỷ lệ dư nợ cho vay khách hàng (trước dự phòng) trên tiền gửi khách hàng trung bình của các NHTM là 91,3%, hay nói cách khác, tỷ lệ tiền gửi khách hàng trên dư nợ khách hàng trung bình của các NHTM là 110%. Kết quả này cho thấy, vai trò quan trọng của nguồn tiền gửi từ khách hàng trong hoạt động kinh doanh của ngân hàng nói chung và hoạt động cấp tín dụng của ngân hàng nói riêng.

Một số NHTM có tỷ lệ thấp hơn mức bình quân của các NHTM nghiên cứu, còn nhiều dư địa để tăng trưởng tín dụng như: MSB (76,7), SCB (78,4%).

1.4. Thực trạng tiền gửi khách hàng theo nhóm ngân hàng

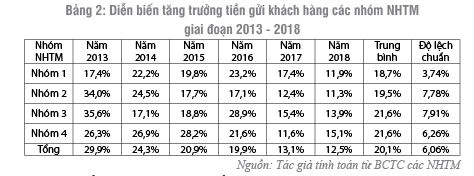

Để tăng tính hiệu quả trong việc so sánh đánh giá, tác giả chia các ngân hàng thành bốn nhóm theo quy mô vốn điều lệ tính đến thời điểm 31/12/2018 [2]. Cụ thể các nhóm như sau:

- Nhóm 1: Vốn điều lệ trên 20.000 tỷ đồng (4 NHTM)

- Nhóm 2: Vốn điều lệ từ 5.000 tỷ đến 20.000 tỷ đồng (16 NHTM)

- Nhóm 3: Vốn điều lệ từ 3.500 tỷ đến dưới 5.000 tỷ đồng (2 NHTM)

- Nhóm 4: Vốn điều lệ dưới 3.500 tỷ đồng (8 NHTM).

--> Theo quy mô và tốc độ tăng trưởng

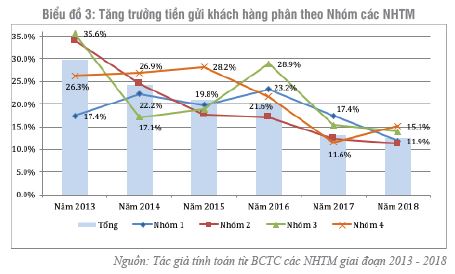

Kết quả phân tích dữ liệu cho thấy, trong giai đoạn 2013 - 2018, các NHTM thuộc nhóm 1 (gồm các NHTM lớn như Vietcombank, BIDV, Agribank, Vietinbank) có xu hướng tăng trưởng ổn định nhất so với các nhóm còn lại (độ lệch chuẩn 3,74%), trong khi tăng trưởng tiền gửi từ khách hàng của các NHTM thuộc nhóm 2 và nhóm 3 có xu hướng không ổn định nhất (độ lệch chuẩn lần lượt là 7,78% và 8,97%). (Bảng 2)

So với tốc độ tăng trưởng tiền gửi khách hàng bình quân của hệ thống NHTM, các ngân hàng thuộc nhóm 1 (18,7%), trong khi các ngân hàng thuộc nhóm 2 ở mức tương đương (19,5%), các ngân hàng thuộc nhóm 3 và nhóm 4 tăng trưởng cao hơn mức bình quân của hệ thống khoảng 1,5%. (Biểu đồ 3)

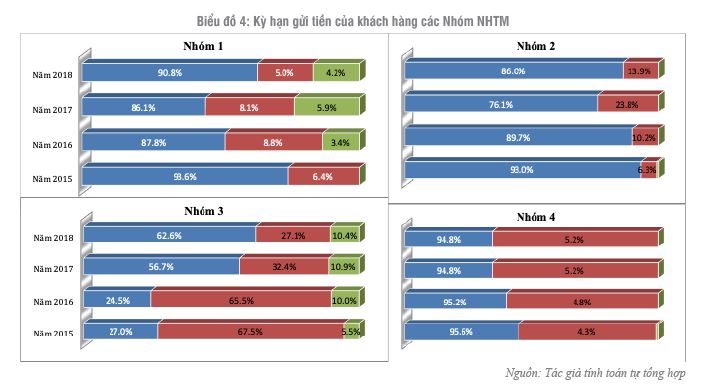

Dữ liệu tính toán từ BCTC các NHTM cho thấy một số kết quả đáng chú ý khi phân tích đặc điểm kỳ hạn tiền gửi của khách hàng khi phân loại theo nhóm các ngân hàng:

Thứ nhất, tưong tự như xu hướng chung của hệ thống ngân hàng, cơ cấu huy động vốn của các nhóm ngân hàng trong giai đoạn 2015 - 2018 có chung sự thay đổi theo hướng gia tăng tỷ trọng huy động vốn trung, dài hạn, giảm tỷ trọng huy động vốn các kỳ hạn ngắn. Trong đó, nhóm 1 và nhóm 2 có sự thay đổi rõ ràng nhất, với tỷ trọng tiền gửi ngắn hạn ngắn hạn trên tổng tiền gửi của khách hàng năm 2018 giảm lần lượt 2,8% và 6,9% so với năm 2015.

Thứ hai, tăng trưởng huy động tiền gửi từ khách hàng các kỳ hạn dài giai đoạn 2015 - 2018 (trên 5 năm) tăng mạnh ở các ngân hàng thuộc nhóm 1 (tăng 4,2%) và nhóm 3 (tăng 4,9%).

Nếu như các ngân hàng thuộc nhóm 1 là các NHTM lớn, có uy tín, thương hiệu trên thị trường với tổng tiền gửi từ khách hàng chiếm 56% tổng tiền gửi các NHTM chọn mẫu nghiên cứu bao gồm: Vietcombank, BIDV, Agribank, Vietinbank thì các ngân hàng thuộc nhóm 3 là các NHTM có lãi suất huy động vốn dài hạn cao nhất trên thị trường hiện nay. Kết quả phân tích dữ liệu này cho thấy, uy tín, thương hiệu ngân hàng cũng như lãi suất huy động tiền gửi của các NHTM có sự tác động nhất định đến quy mô tiền gửi khách hàng.

-> Theo kỳ hạn huy động tiền gửi từ khách hàng: (Biểu đồ 4)

2. Đánh giá chung thực trạng huy động vốn từ tiền gửi khách hàng của các NHTM Việt Nam

2.1. Kết quả đạt được

Đối với hoạt động của các NHTM, hiện nay, NHNN đang thực hiện các biện pháp quản lý, giám sát hoạt động của các ngân hàng, đảm bảo hoạt động của hệ thống ngân hàng ổn định. Bên cạnh đó, theo Luật Bảo hiểm tiền gửi hiện hành, bảo hiểm tiền gửi nhằm bảo vệ quyền và lợi ích hợp pháp của người gửi tiền, bảo đảm hoàn trả tiền gửi cho người được bảo hiểm tiền gửi trong hạn mức trả tiền bảo hiểm khi tổ chức tham gia bảo hiểm tiền gửi lâm vào tình trạng mất khả năng chi trả tiền gửi cho người gửi tiền hoặc phá sản. Do đó, trong bối cảnh các kênh đầu tư khác như vàng, bất động sản hay chứng khoán diễn biến không ổn định và tiềm ẩn rủi ro, gửi tiết kiệm ngân hàng vẫn được coi là kênh đầu tư an toàn được khách hàng ưu tiên lựa chọn.

Giai đoạn 2013 - 2018, nguồn huy động vốn từ tiền gửi khách hàng, về cơ bản, đáp ứng đủ nhu cầu sử dụng vốn cấp tín dụng của các NHTM. Theo số liệu của Tổng cục Thống kê [3], trong giai đoạn này, mức tăng trưởng huy động vốn từ tiền gửi khách hàng (14,6%) tương đương mức tăng trưởng tín dụng của hệ thống ngân hàng (14,2%).

Về cơ cấu tiền gửi: Cơ cấu tiền gửi theo kỳ hạn giai đoạn 2013 - 2018 có sự chuyển dịch rõ nét theo hướng gia tăng tiền gửi trung, dài hạn, giảm tỷ trọng tiền gửi kỳ hạn ngắn. Việc chuyển dịch cơ cấu sẽ giúp các ngân hàng cân đối được nguồn vốn và sử dụng vốn cũng như gia tăng khả năng kiểm soát rủi ro do chênh lệch giữa kỳ hạn huy động vốn và kỳ hạn cho vay. Thực tế này phù hợp với lộ trình rút giảm tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn của NHNN (tối đa 40% kể từ ngày 1/1/2019) nhằm nâng cao sức thanh khoản và tính ổn định của hệ thống ngân hàng nói chung và các NHTM đã được NHNN quy định tại Thông tư 22/2019/TT-NHNN ngày 15/11/2019 sau một thời gian lấy ý kiến các NHTM.

2.2. Tồn tại, hạn chế

Kết quả phân tích cơ cấu tiền gửi từ khách hàng tại 30 NHTM cho thấy, đến 31/12/2018, tỷ lệ huy động vốn ngắn hạn trung bình của các ngân hàng chiếm đến 85,3% tổng quy mô tiền gửi khách hàng, trong khi đó, tỷ lệ tiền gửi trung, dài hạn dù được cải thiện trong giai đoạn 2013-2018, nhưng vẫn ở mức thấp (11,4%), đều này gây khó khăn cho các NHTM trong việc quản trị nguồn vốn, khó bảo đảm cân đối kỳ hạn.

Do huy động vốn trung và dài hạn không đủ để tài trợ cho các hoạt động tín dụng trung và dài hạn dẫn tới việc các ngân hàng buộc phải chuyển một phần vốn ngắn hạn sang để đáp ứng cho nhu cầu dài hạn. Việc tỷ trọng vốn trung và dài hạn quá thấp, mất cân đối trong tổng nguồn vốn huy động, sự mất cân đối kỳ hạn vốn của ngân hàng hiện nay cũng là một trong những nguyên nhân khiến nhiều ngân hàng không thể đáp ứng nhu cầu vay vốn của doanh nghiệp, đặc biệt là các doanh nghiệp nhỏ và vừa, do các doanh nghiệp này chủ yếu vay vốn trung và dài hạn để đầu từ mở rộng sản xuất kinh doanh, hoặc đối với một số ngân hàng lớn thì tình trạng này cũng khiến họ gặp khó khăn cho việc tài trợ các dự án mang tầm cỡ quốc gia.

Bên cạnh đó, quy trình kiểm soát rủi ro liên quan đến hoạt động nhận, gửi tiền tại một số ngân hàng chưa tuân thủ đúng quy định của NHNN, dẫn đến xảy ra một số vụ việc liên quan đến tiền gửi của khách hàng trong ngân hàng. Trong bối cảnh các tổ chức tín dụng và ngân hàng nước ngoài mở rộng hoạt động tại thị trường Việt Nam theo lộ trình thực hiện các cam kết hội nhập kinh tế của Việt Nam, mức độ cạnh tranh trên thị trường sẽ ngày càng gay gắt, nếu các NHTM Việt Nam không tăng cường kiểm soát nội bộ, tạo niềm tin cho khách hàng sẽ dẫn đến nguy cơ bị giảm sút về thị phần, quy mô huy động vốn.

3. Một số đề xuất

Thứ nhất, các NHTM cần xây dựng chính sách huy động nguồn vốn đúng với cơ chế chính sách của Nhà nước, phù hợp diễn biến thị trường, nhu cầu khách hàng và định hướng chiến lược kinh doanh của các ngân hàng.

Bên cạnh đó, thực hiện cơ chế điều hành lãi suất theo hướng linh hoạt, tạo quyền tự chủ cho các chi nhánh của ngân hàng. Nghiên cứu thị trường nguồn vốn huy động để đưa ra chính sách lãi suất huy động mềm dẻo, linh hoạt hấp dẫn khách hàng, phù hợp với diễn biến lãi suất thị trường trong từng thời kỳ...

Thứ hai, để giảm bớt chi phí và tạo tính chủ động trong hoạt động kinh doanh, các NHTM cần nghiên cứu để đưa ra các sản phẩm huy động vốn đặc trưng cho từng ngành.

Đối với nguồn vốn khu vực đô thị, các vùng cạnh tranh cao, cần nghiên cứu để đưa ra chính sách huy động vốn phù hợp. Khai thác tối đa nguồn vốn rẻ, thời gian sử dụng lâu dài từ các định chế tài chính, tổ chức quốc tế. Tăng cường hợp tác với các tổ chức, định chế tài chính trong và ngoài nước để khai thác các nguồn vốn nội, ngoại tệ trung dài hạn.

Thứ ba, thực hiện nghiên cứu thị trường, phân đoạn khách hàng đưa ra các sản phẩm huy động vốn phù hợp với các đối tượng khách hàng gửi tiền, đặc điểm các vùng, miền, xây dựng chính sách ưu đãi về lãi suất, khuyến mãi phù hợp với từng phân đoạn khách hàng; đa dạng hóa và hoàn thiện hệ thống danh mục sản phẩm huy động vốn, gia tăng tiện ích cho sản phẩm huy động vốn, bán chéo sản phẩm...

Thứ tư, các NHTM cần thực hiện rà soát lại quy trình, thủ tục, chứng từ giao dịch, chương trình liên quan trong giao dịch tiền gửi tiết kiệm. Hoàn thiện quy trình giao dịch tiền gửi tiết kiệm; chương trình cảnh báo; giám sát trên hệ thống về các giao dịch tiền gửi, huy động vốn...

Các NHTM cần đặc biệt chú ý đến nội dung rà soát, kiểm soát chặt chẽ các quy trình, quy định nội bộ liên quan đến việc nhận, gửi tiền của khách hàng, hạn chế tối đa rủi ro hoạt động trong hệ thống, tránh xảy ra các vụ việc khách hàng bị mất tiền khi gửi tiền tại ngân hàng thời gian vừa qua. Hình ảnh, thương hiệu và uy tín ngân hàng đóng vai trò quan trọng trong việc lựa chọn ngân hàng để gửi tiền. Vì sự an toàn của khoản đầu tư, khách hàng sẽ lựa chọn ngân hàng có uy tín, thương hiệu và độ tin cậy cao để gửi tiền, do đó, các NHTM cần chủ động phòng ngừa và hạn chế các rủi ro tiềm ẩn nhằm củng cố và gia tăng sự tin tưởng của khách hàng gửi tiền.

[1] Tổng hợp từ Báo cáo tình hình kinh tế - xã hội - Tổng cục Thống kê.

[2] Tham khảo theo cách chia của Công ty kiểm toán KPMG - khảo sát về ngành ngân hàng Việt Nam Năm 2013.

[3] Theo số liệu Tình hình kinh tế - Xã hội hàng năm công bố trên website Tổng cục Thống kê.

TÀI LIỆU THAM KHẢO:

1. Tình hình kinh tế xã hội các năm từ 2013 - 2018, Tổng cục Thống kê.

2. Báo cáo tài chính các Ngân hàng thương mại Việt Nam giai đoạn 2013 = 06/2019.

3. KPMG (2013), Khảo sát về ngành Ngân hàng Việt Nam, Hà Nội.

4. Ngân hàng Nhà nước Việt Nam, Dữ liệu thống kê dư nợ tín dụng đối với nền kinh tế giai đoạn 2012 - 2017, Hà Nội.

5. Ngân hàng Nhà nước Việt Nam, Thông tư 36/2014/TT-NHNN ngày 20/11/2014 của Thống đốc NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của các TCTD, Chi nhánh ngân hàng nước ngoài, Hà Nội.

6. Ngân hàng Nhà nước Việt Nam, Thông tư 16/2018/TT-NHNN v/v Sửa đổi, bổ sung một số điều của Thông tư số 36/2014/TT-NHNN ngày 20/11/2014 của Thống đốc NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của các TCTD, Chi nhánh ngân hàng nước ngoài, Hà Nội.

Nguyễn Văn Thọ

Nguyễn Ngọc Linh

Nguồn: TCNH số 23/2019