Tóm tắt: Phát triển bền vững được xem là một trong những vấn đề cấp bách nhất của thời đại. Hiện nay, ngày càng nhiều tổ chức tài chính áp dụng các tiêu chuẩn về môi trường, xã hội, quản trị (ESG) vào hoạt động thực tiễn của mình để hướng tới thông điệp chung tay vì sự phát triển bền vững. Dựa trên cơ sở bộ tiêu chuẩn về Báo cáo phát triển bền vững (GRI) và các nghiên cứu tiền nhiệm, tác giả đã xây dựng bảng tham chiếu để đánh giá mức độ công bố thông tin ESG của ngân hàng thương mại (NHTM), đồng thời sử dụng phương pháp phân tích nội dung từ báo cáo thường niên và báo cáo ESG của 20 NHTM Việt Nam giai đoạn 2018 - 2023. Nghiên cứu chỉ ra rằng, các nội dung về môi trường (ENV) có mức độ công bố thông tin thấp hơn nhiều so với mức độ công bố thông tin về xã hội (SOC) và quản trị (GOV). Ngoài ra, mức độ công bố thông tin có sự khác biệt đáng kể giữa các chủ đề ESG và từng ngân hàng.

Từ khóa: Công bố thông tin, ESG, NHTM, Việt Nam.

THE CURRENT SITUATION OF ENVIRONMENTAL, SOCIAL AND GOVERNANCE INFORMATION DISCLOSURE BY VIETNAMESE COMMERCIAL BANKS

Abstract: Sustainable development is considered one of the most urgent issues in morden life. Currently, an increasing number of financial institutions are adopting environmental, social and governance (ESG) standards into their practical operations to promote the message of sustainable development. Based on the standards for sustainability reporting (GRI) and previous researches, the authors have developed a reference table to assess the level of ESG information disclosure by commercial banks, while also utilizing simultaneous analysis from the annual reports and ESG reports of 20 Vietnamese commercial banks from 2018 to 2023. The research results indicate that environmental disclosures are significantly lower compared to social and governance disclosures. Furthermore, there are considerable differences in the level of disclosure across ESG topics and between banks.

Keywords: Information disclosure, ESG, commercial banks, Vietnam.

1. Thực trạng công bố thông tin ESG trung bình của hệ thống NHTM

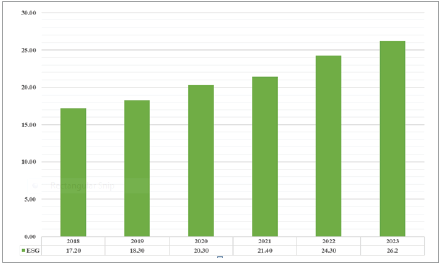

Thông qua số liệu được thu thập và mã hóa từ khảo sát mức độ công bố thông tin ESG của 20 NHTM tại Việt Nam trong giai đoạn 2018 - 2023, tác giả nhận định mức độ công bố thông tin ESG tại các NHTM có xu hướng tăng theo thời gian. Kết quả này phản ánh thực tế khi Ngân hàng Nhà nước Việt Nam (NHNN) đã và đang ban hành nhiều chỉ thị, kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh, từ đó tác động trực tiếp đến các NHTM, thúc đẩy việc tích hợp các tiêu chí ESG vào hoạt động của mình. (Hình 1)

Hình 1: Công bố thông tin ESG trung bình của hệ thống NHTM

giai đoạn 2018 - 2023

Nguồn: Tính toán của tác giả

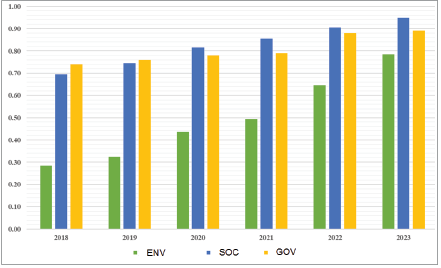

Phân tích chi tiết về mức độ công bố thông tin ESG trung bình của toàn hệ thống theo 3 chủ đề: ENV, SOC và GOV, tác giả nhận thấy mức độ công bố thông tin ENV là thấp nhất, trong khi đó, việc công bố thông tin SOC và GOV ghi nhận mức độ cao hơn đáng kể. Điều này có nghĩa, các NHTM tại Việt Nam cần chú trọng và nỗ lực cải thiện các hoạt động bảo vệ môi trường hơn trong tương lai. Không chỉ dừng lại ở các hoạt động nội bộ, mà trong hoạt động kinh doanh, NHTM cần chủ động nâng cao các giải pháp nhằm giảm thiểu tác động tiêu cực đến môi trường nhất có thể.

Bên cạnh đó, việc mức điểm công bố thông tin SOC và GOV cao hơn đáng kể so với ENV đã thể hiện sự quan tâm của các nhà quản lý ngân hàng ngày càng cao với việc thực hiện và công bố các hoạt động SOC và GOV. Ngoài ra, thông tin về GOV đều là nguồn lực sẵn có của các ngân hàng, do vậy việc thu thập và công bố sẽ dễ dàng hơn. Với 0,82 điểm vào năm 2020, mức độ công bố thông tin SOC đã vượt điểm công bố thông tin GOV (0,78) bởi sự gia tăng của các chương trình tín dụng ưu đãi hỗ trợ cho doanh nghiệp, hộ kinh doanh chịu ảnh hưởng của đại dịch Covid-19 (Điểm số ESG đã đề cập của 20 ngân hàng được tính trung bình trong 6 năm, và điểm số cao nhất mà một ngân hàng có thể đạt được ở mỗi yếu tố là 1,0). (Hình 2)

Hình 2: Công bố thông tin ESG theo chủ đề của hệ thống NHTM

giai đoạn 2018 - 2023

Nguồn: Tính toán của tác giả

2. Khảo sát mức độ công bố thông tin ESG theo chủ đề của NHTM

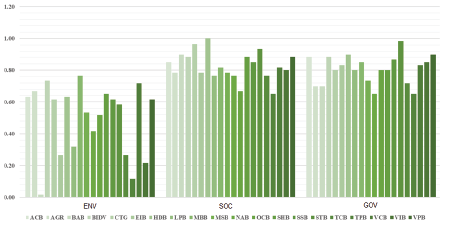

Dựa theo kết quả khảo sát của tác giả, mức độ công bố thông tin SOC và GOV của các ngân hàng trong mẫu nghiên cứu luôn duy trì được sự ổn định trong 6 năm và có điểm số cao hơn so với thông tin ENV. Cụ thể, khi nhìn vào điểm số về ENV, NHTM cổ phần Quân đội (MBB) là 0,77; NHTM cổ phần Đầu tư và Phát triển Việt Nam (BIDV) là 0,73 và NHTM cổ phần Ngoại thương Việt Nam (VCB) là 0,72. Đây là các ngân hàng có mức độ công bố thông tin trung bình trong giai đoạn 2018 - 2023 cao nhất. Trong khi đó, chủ đề SOC và GOV đều được ghi nhận ở mức điểm tuyệt đối. Đối với SOC, NHTM cổ phần Phát triển Thành phố Hồ Chí Minh (HDB) là 1,00; NHTM cổ phần Công thương Việt Nam (CTG) là 0,97 và NHTM cổ phần Sài Gòn Thương Tín (STB) là 0,93. Cùng với đó, STB (0,98), HDB (0,90), NHTM cổ phần Việt Nam Thịnh Vượng (VPB) (0,90) có mức độ công bố thông tin GOV trung bình trong 6 năm cao nhất. Trong khi một số NHTM cổ phần có điểm công bố ENV dưới 0,22 đã cho thấy sự thiếu hụt trong việc công bố thông tin về ENV của các ngân hàng này.

Nhìn chung, các ngân hàng có điểm công bố thông tin cao trong một chủ đề thường sẽ có mức điểm tốt ở hai chủ đề còn lại. Ngoài ra, biểu đồ cũng phản ánh mức độ công bố thông tin ENV của các ngân hàng có biến động mạnh nhưng vẫn thấp hơn so với thông tin SOC và GOV.

2.1. Khảo sát mức độ công bố thông tin ENV tại NHTM

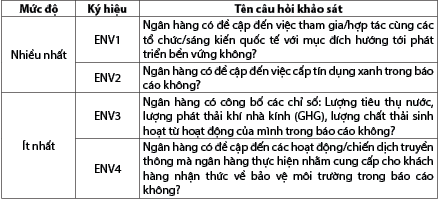

Nghiên cứu thực hiện thống kê câu hỏi khảo sát theo chủ đề về ENV, theo đó, các thông tin về việc tham gia, hợp tác cùng các tổ chức, sáng kiến quốc tế hướng tới phát triển bền vững và thông tin về hoạt động cấp tín dụng xanh được các NHTM công bố nhiều nhất. Các thông tin được công bố ít nhất liên quan đến chỉ số về môi trường trong hoạt động nội bộ và chiến dịch truyền thông nhằm nâng cao nhận thức của khách hàng về việc bảo vệ môi trường. (Bảng 1)

Bảng 1: Thống kê kết quả công bố thông tin ENV

Nguồn: Tổng hợp của tác giả

Sau khi thực hiện khảo sát, nghiên cứu rút ra kết luận rằng, mặc dù mức độ công bố thông tin ENV của các ngân hàng còn thấp, như việc một số ngân hàng không đạt được điểm nào vào năm 2018 và có sự biến động lớn về mức độ công bố thông tin giữa các năm, nhưng có sự gia tăng trong các thông tin liên quan, cho thấy vấn đề bảo vệ môi trường của ngân hàng đang dần cải thiện trong những năm gần đây.

Vào năm 2023, nhiều ngân hàng đã đạt được điểm tuyệt đối về mức độ công bố thông tin ENV, cho thấy xu hướng tăng mạnh trong hoạt động này của các ngân hàng khi vào năm 2018, mức điểm này đều ở dưới ngưỡng 0,6. Việc công bố số liệu chi tiết, cụ thể về lượng nhiên liệu tiêu thụ trong hoạt động của ngân hàng, cùng việc quản lý rủi ro môi trường trong hoạt động cấp tín dụng và thực hiện các chiến dịch truyền thông nhằm nâng cao nhận thức bảo vệ môi trường đã nâng mức điểm công bố thông tin của các ngân hàng.

Hình 3: Công bố thông tin ESG theo chủ đề của một số NHTM

giai đoạn 2018 - 2023

Nguồn: Tính toán của tác giả

Nhìn chung, xu hướng gia tăng điểm công bố thông tin của các ngân hàng trong 6 năm đã được cải thiện nhờ việc tập trung vào hoạt động tín dụng xanh và giảm thiểu tác động đến môi trường từ hoạt động văn phòng của mình. Hơn nữa, một số ngân hàng đã tổ chức các chương trình bảo vệ môi trường thiết thực tới cộng đồng như lập Quỹ vì môi trường (NHTM cổ phần Đông Nam Á - SSB), dự án “Gần lại O” (NHTM cổ phần Á Châu - ACB), chiến dịch “Chung tay trồng cây qua ứng dụng” (MBB)... Tuy nhiên, các ngân hàng vẫn cần nỗ lực để hoàn thiện và thực hành các hoạt động về môi trường hiệu quả hơn, từ đó nâng cao chất lượng thông tin về hoạt động này. (Hình 4)

Hình 4: Mức độ công bố thông tin ENV của một số NHTM

giai đoạn 2018 - 2023

Nguồn: Tính toán của tác giả

2.2. Khảo sát mức độ công bố thông tin SOC tại NHTM

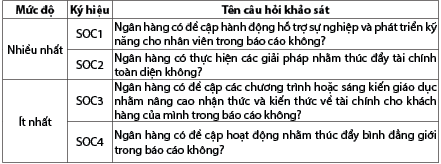

Thực hiện thống kê các câu hỏi khảo sát theo chủ đề SOC, kết quả cho thấy các hoạt động hỗ trợ nghiệp vụ, phát triển kỹ năng cho người lao động và giải pháp nhằm thúc đẩy tài chính toàn diện được các ngân hàng công bố nhiều nhất. Trong khi thông tin được công bố ít nhất là thông tin liên quan đến các chương trình giáo dục nhằm nâng cao nhận thức, kiến thức tài chính dành cho khách hàng và các hoạt động nhằm thúc đẩy bình đẳng giới của ngân hàng. (Bảng 2)

Bảng 2: Thống kê kết quả công bố thông tin SOC

Nguồn: Tính toán của tác giả

Khác với thông tin ENV, thông tin SOC không có sự chênh lệch nhiều về mức độ công bố giữa các năm. Điều này cho thấy các ngân hàng đã tích cực thực hiện hoạt động xã hội giúp nâng cao hình ảnh và uy tín của mình. Trước diễn biến phức tạp của dịch bệnh Covid-19, nhiều ngân hàng đã chủ động chuyển đổi hình thức đào tạo tập trung sang E-learning. Từ đó, kế hoạch đào tạo vẫn được thực hiện hiệu quả, bảo đảm chất lượng nguồn nhân lực trong bối cảnh dịch bệnh. Bên cạnh đó, ngân hàng cũng triển khai các chương trình tín dụng ưu đãi, hỗ trợ khách hàng vượt qua khó khăn do ảnh hưởng của dịch bệnh.

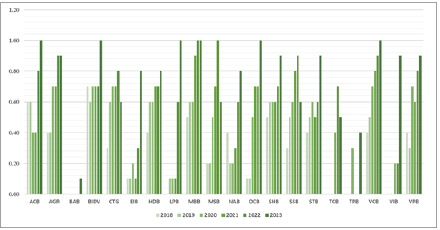

Nhờ việc duy trì và đẩy mạnh các hoạt động xã hội, vào năm 2023, nhiều ngân hàng đã đạt mức điểm tối đa (1,0) trong việc công bố thông tin xã hội như ACB, BIDV, HDB, LPB, SSB, VPB... Kết quả này là minh chứng cho nỗ lực cải thiện của ngân hàng trong việc thực hiện các hoạt động an sinh xã hội, bảo đảm quyền lợi cho người lao động và khách hàng, thúc đẩy tài chính toàn diện, đồng thời minh bạch trong các thông tin về dịch vụ, sản phẩm của mình. (Hình 5)

Hình 5: Mức độ công bố thông tin SOC của một số NHTM

giai đoạn 2018 - 2023

Nguồn: Tính toán của tác giả

2.3. Khảo sát mức độ công bố thông tin GOV tại NHTM

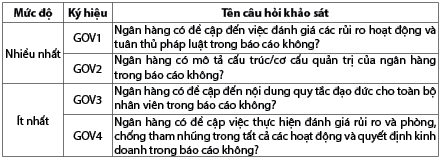

Kết quả từ việc khảo sát công bố thông tin xã hội cho thấy, việc đánh giá rủi ro hoạt động, tuân thủ pháp luật và mô tả cấu trúc, cơ cấu quản trị là các thông tin được ngân hàng đề cập đến nhiều nhất. Bên cạnh đó, thông tin về nội dung quy tắc đạo đức cho toàn bộ nhân viên và thực hiện đánh giá rủi ro, phòng, chống tham nhũng trong tất cả hoạt động kinh doanh được các ngân hàng đề cập đến ít nhất. (Bảng 3)

Bảng 3: Thống kê kết quả công bố thông tin GOV

Nguồn: Tổng hợp của tác giả

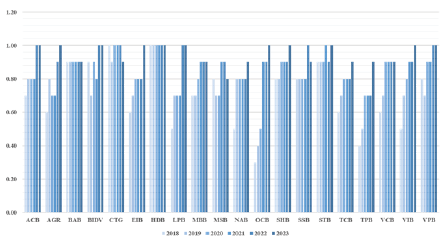

Phần lớn các ngân hàng cho thấy xu hướng tăng dần mức độ công bố thông tin GOV do yêu cầu tăng cường minh bạch từ phía nhà quản lý và sự thay đổi trong nhận thức của các ngân hàng về tầm quan trọng của các thông tin liên quan đến hoạt động quản trị. Theo kết quả khảo sát, nhiều ngân hàng như ACB, BIDV, NHTM cổ phần Hàng Hải Việt Nam (MSB), SSB, VPB... đạt được điểm tuyệt đối về mức độ công bố thông tin GOV năm 2023. Hơn nữa, nhờ việc duy trì thông tin về nội dung các quy tắc đạo đức trong báo cáo đã giúp STB và VPB giữ mức điểm tối đa trong nhiều năm. Bên cạnh đó, hoạt động phòng, chống tham nhũng chỉ được đề cập bởi số ít các ngân hàng trong báo cáo, điều này giúp họ tăng mức điểm khảo sát so với phần lớn các ngân hàng khác. (Hình 6)

Hình 6: Mức độ công bố thông tin GOV

của một số NHTM giai đoạn 2018 - 2023

Nguồn: Tính toán của tác giả

Có thể thấy rằng việc công bố thông tin ESG của các ngân hàng có xu hướng gia tăng đáng kể, mặc dù vẫn còn nhiều thách thức và hạn chế cần vượt qua, đặc biệt là các nội dung liên quan đến ENV. Để góp phần vào sự phát triển bền vững của nền kinh tế, các ngân hàng cần tiếp tục đẩy mạnh hoạt động bảo vệ môi trường, đồng thời, cải thiện chiến lược, chính sách liên quan đến ESG. Việc xây dựng chiến lược ESG toàn diện và có hệ thống không chỉ giúp ngân hàng nâng cao hình ảnh, uy tín mà còn tạo ra giá trị bền vững cho cộng đồng. Bằng cách liên tục cải thiện và minh bạch hóa hoạt động ESG, các NHTM tại Việt Nam không chỉ đáp ứng tốt hơn yêu cầu của cơ quan quản lý và nhà đầu tư, mà còn đóng góp thiết thực vào mục tiêu phát triển bền vững của xã hội.

3. Một số khuyến nghị thúc đẩy công bố thông tin ESG tại các NHTM

3.1. Đối với Chính phủ

Chính phủ cần ban hành chính sách và quy định về công bố thông tin ESG. Theo đó, Chính phủ đề ra các yêu cầu về tiêu chuẩn bắt buộc và đồng bộ khi công bố thông tin ESG đối với các ngân hàng nhằm bảo đảm tính minh bạch và đầy đủ dữ liệu. Bên cạnh đó, Chính phủ cần thiết lập cơ quan giám sát nhằm kiểm tra và đánh giá thực hiện công bố thông tin ESG của các ngân hàng: Cần lập cơ quan giám sát đặc biệt để kiểm tra và đánh giá việc thực hiện công bố thông tin ESG, cũng như xử phạt các vi phạm, bảo đảm tuân thủ các tiêu chuẩn quốc tế. Ngoài ra, cần tăng cường giáo dục về nhận thức đối với môi trường, xã hội cho doanh nghiệp, người dân thông qua các văn bản và chính sách phù hợp nhằm khuyến khích, hỗ trợ công tác truyền thông và huy động sự phối hợp của các cơ quan chức năng trong việc truyền bá thông điệp về ESG đến mọi đối tượng trong xã hội.

3.2. Đối với NHNN

NHNN cần tiêu chuẩn hóa về công bố thông tin ESG dành cho các NHTM thông qua việc xây dựng hệ thống ESG chuẩn hóa và nhất quán. Hệ thống này cần được xây dựng dựa trên các tiêu chuẩn và công ước quốc tế, đồng thời được điều chỉnh cho phù hợp với điều kiện và đặc điểm của hệ thống tài chính Việt Nam. Bên cạnh đó, NHNN tiếp tục hoàn thiện các tiêu chí chấm điểm công bố thông tin, giúp ngân hàng xác định điểm mạnh và điểm yếu, đồng thời cho phép các cơ quan giám sát có cách nhìn tổng quan về mức độ tuân thủ ESG của NHTM. Ngoài ra, NHNN cần phát triển hệ thống cơ sở dữ liệu ESG dành cho ngành Ngân hàng, giúp các bên liên quan dễ truy cập và so sánh thông tin, đồng thời, xây dựng bộ tiêu chí phân loại dự án xanh giúp bảo đảm tính thống nhất và linh hoạt của hệ thống đánh giá. NHNN cũng cần kết hợp với Bộ Tài nguyên và Môi trường trong việc yêu cầu các NHTM thực hiện kiểm định các dự án xanh.

3.3. Đối với NHTM

Trong việc thực hành và công bố thông tin ENV:

NHTM cần tăng cường ứng dụng các công nghệ tiên tiến nhằm cải thiện hệ thống thu thập dữ liệu liên quan đến môi trường bằng cách sử dụng công nghệ để tối ưu hóa việc thu thập các thông tin ENV trong các hoạt động nội bộ và hoạt động kinh doanh. Tăng cường các chiến dịch truyền thông liên quan đến bảo vệ môi trường tới khách hàng nhằm nâng cao nhận thức về bảo vệ môi trường cho nhân viên ngân hàng và cả khách hàng. Bên cạnh đó, cần hỗ trợ quá trình giảm phát thải carbon đối với các khách hàng cũ của ngân hàng: Thực hiện theo dõi, kiểm định, khảo sát các khách hàng định kỳ về mức độ phát thải carbon hiện tại, hỗ trợ trong việc quản lý rủi ro của dự án này trong tương lai và áp dụng các chương trình lãi suất ưu đãi phù hợp. Đồng thời, tích cực nâng cao nhận thức về bảo vệ môi trường đối với người lao động thông qua việc tích hợp các tiêu chuẩn bảo vệ môi trường vào hệ thống đánh giá hiệu suất nhân viên, tổ chức các buổi đào tạo chuyên đề về môi trường nhằm tạo ra thay đổi hành vi lâu dài và thúc đẩy một văn hóa làm việc xanh.

Trong việc thực hành và công bố thông tin SOC:

NHTM cần duy trì các hoạt động an sinh xã hội thông qua việc cung cấp vốn vay ưu đãi, hỗ trợ tín dụng cho các đối tượng thụ hưởng chính sách an sinh xã hội, tài trợ cho các dự án phát triển cơ sở hạ tầng, y tế, giáo dục ở các khu vực khó khăn. Tiếp tục thúc đẩy quá trình chuyển đổi số bằng cách hợp tác với các tổ chức công nghệ tài chính để cải thiện hiệu quả quá trình số hóa, tối ưu hóa trải nghiệm khách hàng và bảo đảm an ninh thông tin. Bên cạnh đó, NHTM cần cải thiện mức độ phát triển của tài chính toàn diện khi triển khai các giải pháp thúc đẩy khả năng tiếp cận dịch vụ tài chính và tăng cường giáo dục tài chính cho khách hàng.

Trong việc thực hành và công bố thông tin GOV:

NHTM cần xây dựng chiến lược phát triển bền vững vào chiến lược hoạt động lâu dài: Một chiến lược rõ ràng sẽ giúp ngân hàng xác định các mục tiêu phát triển bền vững, phân bổ nguồn lực hiệu quả và đo lường tiến trình thực hiện một cách chính xác, từ đó giúp việc thực hành và công bố thông tin đạt được hiệu quả hơn. Ngoài ra, các NHTM cần xác định danh sách nội dung công bố thông tin ESG trọng yếu phù hợp trong báo cáo phát triển bền vững/ESG độc lập: Các NHTM nên chọn lọc, xác định các chủ đề ESG dựa trên đặc điểm hoạt động và thị trường trong nước, áp dụng các tiêu chuẩn quốc tế như GRI, tiêu chuẩn của Lực lượng đặc nhiệm về công bố tài chính liên quan đến khí hậu (TCFD) và Hội đồng Chuẩn mực Kế toán Bền vững (SASB) để bảo đảm tính thống nhất và minh bạch trong báo cáo.

TÀI LIỆU THAM KHẢO:

1. Loan, B. T. T., Anh, T. T. L., & Hoang, T. (2024). ESG disclosure and financial performance: Empirical study of Vietnamese commercial banks.

2. Nguyen, N. (2018). The effect of corporate social responsibility disclosure on financial performance: Evidence from credit institutions in Vietnam. Available at SSRN 3101658.

3. Oanh, N. T., & Huong, N. T. (2023). ESG, corporate financial performance, and corporate financial risk of manufacturing firms in Vietnam: A qualitative comparative analysis.

4. Van Nguyen, T., Bui, H. T., & Le, C. H. (2022). The impacts of corporate social responsibility to corporate financial performance: A case study of Vietnamese commercial banks. Cogent Economics & Finance, 10(1), 2132642.

ThS. Đào Mỹ Hằng, Nguyễn Thị Minh Trang

Học viện Ngân hàng