Tóm tắt: Bài viết nhằm mục tiêu phân tích, đánh giá thực trạng các kết quả đạt được và những hạn chế về thị trường tài chính trong nền kinh tế số tại Việt Nam, từ đó đề xuất một số giải pháp nhằm phát triển thị trường này trong thời gian tới. Các phát hiện chính là: Việt Nam có nền kinh tế số phát triển nhanh nhất khu vực, trong đó thị trường tài chính là một trong những lĩnh vực áp dụng công nghệ số mạnh mẽ nhất. Thị trường tài chính Việt Nam đã có sự phát triển ấn tượng như: Khung pháp lý được cải thiện rõ nét; hoạt động quản lý, giám sát thị trường được tăng cường mạnh mẽ; thị trường tăng trưởng cả về quy mô và thanh khoản; các trung gian tài chính ngày càng vững mạnh; hàng loạt sản phẩm tài chính mới được triển khai; mức độ hội nhập quốc tế sâu rộng. Tuy vậy, các hạn chế chính của thị trường tài chính hiện nay là: Khung pháp lý vẫn còn bất cập; công tác giám sát, kiểm tra, thanh tra còn gặp nhiều khó khăn; thị trường phát triển chưa đồng đều, quy mô còn khiêm tốn; số lượng sản phẩm chưa đa dạng trong khi chất lượng một số sản phẩm tài chính chưa bảo đảm; mức độ áp dụng công nghệ chưa cao. Từ đó, nhóm tác giả đề xuất những giải pháp đồng bộ từ cơ quan quản lý, các tổ chức tham gia thị trường tài chính và người dân nhằm phát triển thị trường tài chính trong nền kinh tế số bền vững hiệu quả.

Từ khóa: Kinh tế số, minh bạch lành mạnh, thị trường tài chính, thị trường tiền tệ, thị trường vốn.

DEVELOPING FINANCIAL MARKET IN THE DIGITAL ECONOMY IN VIETNAM

Abstract: The article aims to analyze and assess the achievements and limitations of the financial market in the digital economy in Vietnam. From that, some recommendations are proposed to develop this market in the coming time. The main findings are: Vietnam is the fastest growing digital economy in the region, of which financial market is one of the fields that apply digital technology most agressively. Vietnam’s financial market has had impressive developments such as: The legal framework has been clearly improved; market supervision and management activities have been strongly strengthened; the market has grown in both scale and liquidity; financial intermediaries are increasingly developed; new financial products have been deployed; the deeply international integration. However, the main limitations are: The legal framework still need to improve, supervision and inspection still faces many difficulties, the market development is uneven, the scale is still modest, financial products are not perse while the quality of some are not guaranteed, level of technology application is not high. Therefore, the authors propose recommendations for policy makers, management agencies, organizations participating in the financial market, and people to develop the financial market in a sustainable and effective digital economy.

Keywords: Digital economy, healthy and transparent, financial market, money market, capital market.

1. Một số vấn đề cơ bản về phát triển thị trường tài chính trong nền kinh tế số

Kinh tế số là hoạt động kinh tế sử dụng công nghệ số và dữ liệu số làm yếu tố đầu vào chính, sử dụng môi trường số làm không gian hoạt động chính, sử dụng công nghệ thông tin - viễn thông để tăng năng suất lao động, đổi mới mô hình kinh doanh và tối ưu hóa cấu trúc nền kinh tế. Kinh tế số bao gồm: Kinh tế số công nghệ thông tin và truyền thông (ICT), kinh tế số nền tảng và kinh tế số ngành. Kinh tế số hiện đang là động lực chủ chốt thúc đẩy chuyển đổi mạnh mẽ mọi lĩnh vực của sản xuất, kinh doanh, tiêu dùng, quản lý, tạo ra vô vàn cơ hội và phát triển bền vững (Chính phủ, 2022; World Bank, 2024).

Tại Việt Nam, phát triển số với việc tạo tăng trưởng dựa trên yếu tố đầu vào là công nghệ số và dữ liệu số trở thành một trong những phương thức phát triển chủ đạo mới để Việt Nam phát triển nhanh, bền vững, bao trùm, thích ứng và kiên cường trước các thách thức trong thế giới nhiều biến động, khó dự báo trước. Trong đó, phát triển kinh tế số được kỳ vọng giúp người dân giàu có hơn, góp phần đưa Việt Nam vượt qua mức thu nhập trung bình thấp vào năm 2025, đạt mức thu nhập trung bình cao vào năm 2030 và đạt mức thu nhập cao vào năm 2045.

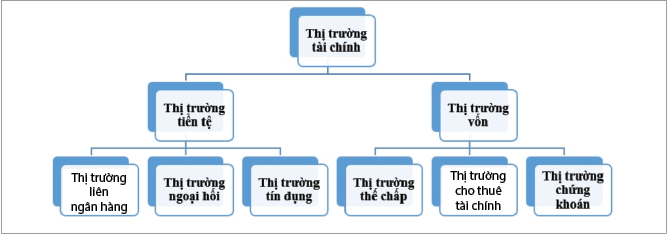

Thị trường tài chính là nơi diễn ra các hoạt động trao đổi, mua bán quyền sử dụng các nguồn tài chính giữa các bên thiếu vốn và bên thừa vốn một cách trực tiếp (Mishkin, 2021). Thị trường tài chính gồm thị trường tiền tệ và thị trường vốn (Luật Ngân hàng Nhà nước Việt Nam (NHNN), 2010; Luật Chứng khoán, 2019). (Hình 1)

Hình 1: Các thành tố của thị trường tài chính

Nguồn: Tổng hợp của tác giả từ Mishkin (2021), Cao Thị Ý Nhi và Đặng Anh Tuấn (2018)

Trong đó, thị trường tiền tệ gồm thị trường liên ngân hàng (nơi các tổ chức tín dụng đi vay và cho vay lẫn nhau trên thị trường), thị trường ngoại hối (là thị trường trao đổi tiền tệ quốc gia trên toàn cầu) và thị trường tín dụng (nơi các tổ chức, doanh nghiệp phát hành và mua bán tín phiếu, thương phiếu). Thị trường vốn gồm thị trường thế chấp (với các khoản tín dụng trung, dài hạn có tài sản bảo đảm thế chấp), thị trường cho thuê tài chính (cho thuê máy móc thiết bị, động sản trung, dài hạn) và thị trường chứng khoán (gồm thị trường trái phiếu và thị trường cổ phiếu). (Bảng 1)

Bảng 1: So sánh thị trường tiền tệ và thị trường vốn trong thị trường tài chính

Nguồn: Tổng hợp của tác giả từ Mishkin (2021), Cao Thị Ý Nhi và Đặng Anh Tuấn (2018)

Thị trường tài chính đóng vai trò quan trọng trong việc: (i) Truyền dẫn, dẫn vốn từ nơi thừa vốn tạm thời sang nơi thiếu vốn, từ đó thu hút và huy động các nguồn tài chính nhằm khuyến khích việc tiết kiệm và đầu tư hiệu quả; (ii) Đáp ứng nhu cầu vốn đa dạng của các cá nhân, doanh nghiệp, tổ chức, Chính phủ như đầu tư cơ sở vật chất, thúc đẩy sản xuất, kinh doanh, tiêu dùng; (iii) Nâng cao hiệu quả của việc sử dụng nguồn vốn; (iv) Tạo điều kiện cho các chính sách mở cửa đầu tư của Chính phủ và nước ngoài; (v) Tạo tính chuyển đổi cho các tài sản tài chính; (vi) Cung cấp thông tin và giúp đánh giá các giá trị kinh tế của doanh nghiệp, tổ chức, Chính phủ.

Phát triển thị trường tài chính trong nền kinh tế số là quá trình hiện đại hóa và tích hợp công nghệ kỹ thuật số vào các hoạt động và cơ sở hạ tầng của thị trường tài chính. Mục tiêu của quá trình này là tạo ra một hệ sinh thái tài chính linh hoạt, hiệu quả và dễ tiếp cận hơn, phù hợp với sự phát triển nhanh chóng của công nghệ số. Phát triển thị trường tài chính trong nền kinh tế số không chỉ giúp tối ưu hóa các hoạt động tài chính hiện tại mà còn mở ra các cơ hội mới cho sự sáng tạo và tăng trưởng trong lĩnh vực tài chính.

2. Thực trạng thị trường tài chính trong nền kinh tế số tại Việt Nam thời gian qua

Việt Nam là quốc gia đang phát triển, với quy mô dân số lớn (hơn 100 triệu dân), cơ cấu vàng (70% trong độ tuổi lao động, độ tuổi trung bình là 33), mức độ sử dụng Internet và Smartphone cao so với các quốc gia trong khu vực (80% và 97,4%), tỉ lệ người trưởng thành biết chữ thuộc mức cao nhất thế giới (95,8%) (Kemp, 2024). Việt Nam có nền kinh tế số phát triển nhanh nhất khu vực với tốc độ lên tới 20%, tiềm năng trở thành thị trường công nghệ số lớn thứ nhì ở Đông Nam Á tới năm 2030 sau Indonesia (Anh Quân, 2024). Trong đó, thị trường tài chính là một trong những lĩnh vực áp dụng công nghệ số mạnh mẽ nhất.

Trong những năm qua, thị trường tài chính Việt Nam đã đạt được nhiều thành tựu nổi bật, cụ thể như sau:

Thứ nhất, khung pháp lý được cải thiện rõ nét. Chính phủ Việt Nam đã thực hiện nhiều cải cách pháp lý nhằm nâng cao tính minh bạch và hiệu quả của thị trường tài chính. Các luật và quy định mới được ban hành để tạo điều kiện thuận lợi cho hoạt động kinh doanh và đầu tư. Các luật chủ chốt được ban hành, chỉnh sửa, thay thế nhằm phù hợp với điều kiện thực tế như: Luật Chứng khoán, Luật Các tổ chức tín dụng, Luật Doanh nghiệp, Luật Đầu tư... Các quy định, văn bản hướng dẫn thi hành các luật cũng được ban hành, khuyến khích các thành phần kinh tế tham gia vào thị trường tài chính. Với sự phát triển của công nghệ số, các quy định liên quan tới kinh tế số, chuyển đổi số cũng được xây dựng và hoàn thiện dần. Ngay từ năm 2013, Chính phủ đã ban hành các nghị định về thương mại điện tử và Internet. Đồng thời, khuôn khổ pháp luật về giao dịch điện tử, công nghệ thông tin, an ninh mạng, bảo vệ dữ liệu người dùng, bảo hộ tài sản trí tuệ để phát triển kinh tế số… cũng dần được ban hành để thực thi.

Thứ hai, hoạt động quản lý giám sát thị trường tài chính được tăng cường mạnh mẽ. Ủy ban Chứng khoán Nhà nước (UBCKNN) tiếp tục tăng cường vai trò giám sát các hàng hóa giao dịch trên thị trường chứng khoán; xử lý nghiêm các trường hợp vi phạm trong lĩnh vực chứng khoán; hạn chế tối đa các trường hợp vi phạm, làm giá, thao túng thị trường để thị trường vận hành theo đúng bản chất, quy luật. Đối với các vụ việc có dấu hiệu vi phạm pháp luật hình sự, UBCKNN chủ động phối hợp chặt chẽ với cơ quan công an trong điều tra, xác minh, làm rõ, xử lý theo quy định. Cùng với đó, các hoạt động thanh tra, kiểm tra, giám sát, xử phạt cũng được tiến hành “mạnh tay”. Hàng loạt các mã cổ phiếu đã bị đưa vào diện cảnh báo, kiểm soát, hạn chế giao dịch do kinh doanh thua lỗ, vi phạm công bố thông tin… và thậm chí là hủy niêm yết.

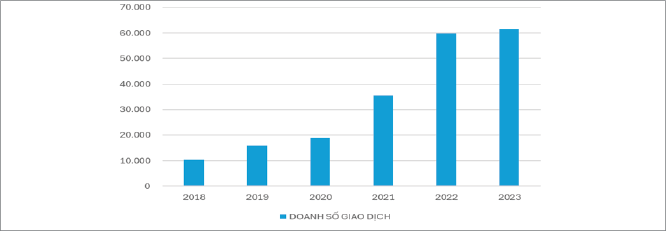

Thứ ba, thị trường tài chính tăng trưởng cả về quy mô và thanh khoản. Thị trường tiền tệ liên ngân hàng thời gian qua đã ghi nhận sự phát triển nhanh chóng cả về chất và lượng. NHNN đã xây dựng thành công 4 hệ thống thanh toán quốc gia đa dạng về loại hình giao dịch, giá trị giao dịch và loại đồng tiền. (Hình 2)

Hình 2: Doanh số giao dịch giai đoạn 2018 - 2023 trên thị trường tiền tệ liên ngân hàng Việt Nam

Đơn vị: Nghìn tỉ đồng

Nguồn: NHNN (2018 - 2023), Bùi Thị Mến và các cộng sự (2024)

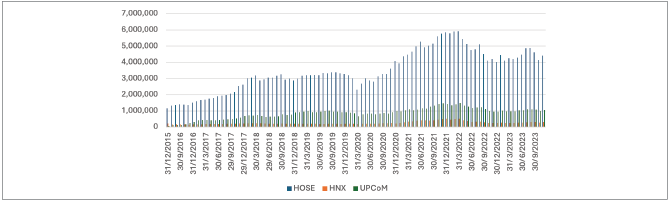

Tổng doanh số giao dịch liên ngân hàng tăng liên tục qua các năm, do việc cung ứng tiền tệ trong nền kinh tế thường tăng khoảng 14%/năm. Lãi suất tương đối ổn định, dưới mức 4%/năm, có nhiều thời điểm gần 0%, thể hiện mức độ an toàn và tín nhiệm của các thành viên trên thị trường. Thị trường ngoại hối ổn định, hoạt động thông suốt với quy mô ngày càng tăng, hỗ trợ mạnh mẽ cho các hoạt động kinh tế đối ngoại. Thị trường vốn đã dần khẳng định sự quan trọng là kênh huy động vốn trung và dài hạn hiệu quả cho doanh nghiệp, giảm áp lực cung ứng vốn cho nền kinh tế của kênh tín dụng ngân hàng. (Hình 3)

Hình 3: Giá trị vốn hóa thị trường cổ phiếu Việt Nam

Đơn vị: Tỉ đồng

Nguồn: Ssc.gov.vn

Sau 25 năm hoạt động, thị trường chứng khoán Việt Nam hiện nay có 996 công ty niêm yết và công ty đại chúng đăng ký giao dịch. Đến ngày 28/6/2024, tổng vốn hóa thị trường cổ phiếu đạt 7.066 nghìn tỉ, tương đương 69,1% GDP với gần 8 triệu tài khoản (UBCKNN, 2024). Thị trường trái phiếu riêng lẻ cũng được chính thức vận hành từ ngày 19/7/2023 và có sự phát triển vượt bậc sau 1 năm hoạt động, đem lại tính minh bạch cho thị trường, hạn chế rủi ro cho nhà đầu tư trong giao dịch, đặc biệt là các nhà đầu tư cá nhân. Đến ngày 30/6/2024, quy mô thị trường đã lên tới 997 mã trái phiếu doanh nghiệp riêng lẻ của 259 tổ chức phát hành, giá trị đăng ký giao dịch đạt gần 706.236,3 tỉ đồng. Hệ thống thành viên giao dịch trái phiếu doanh nghiệp riêng lẻ cũng phát triển nhanh chóng từ 5 thành viên tại ngày khai trương lên 48 thành viên (Hà Anh, 2024).

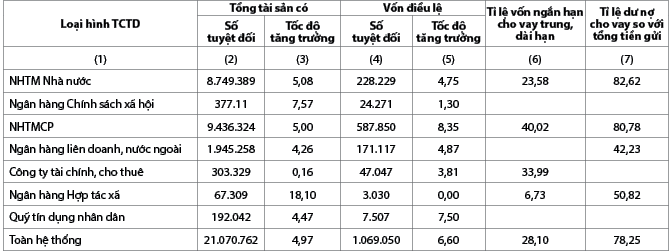

Thứ tư, các trung gian tài chính ngày càng vững mạnh, tham gia tích cực vào cả thị trường tiền tệ và thị trường vốn. Tính đến ngày 30/6/2024, hệ thống các tổ chức tín dụng Việt Nam gồm 4 ngân hàng thương mại (NHTM) 100% vốn nhà nước, 31 NHTM cổ phần (NHTMCP), 9 ngân hàng 100% vốn nước ngoài, 2 ngân hàng liên doanh, Ngân hàng Chính sách xã hội, Ngân hàng Hợp tác xã, 16 công ty tài chính, 10 công ty cho thuê tài chính, 4 tổ chức tài chính vi mô chính thức, 1.176 quỹ tín dụng nhân dân và một số chi nhánh ngân hàng nước ngoài. (Bảng 2)

Bảng 2: Thống kê một số chỉ tiêu cơ bản của hệ thống tổ chức tín dụng Việt Nam (tính đến ngày 30/6/2024)

Đơn vị: Tỉ đồng, %, tốc độ tăng trưởng so với thời điểm cuối năm trước liền kề

Nguồn: NHNN (2024)

Tổng tài sản của các trung gian tài chính Việt Nam tính đến ngày 30/6/2024 là hơn 21 triệu tỉ đồng, tương đương 187% tổng GDP. Chức năng chính của các trung gian tài chính là huy động vốn từ bên thiếu vốn và chuyển cho bên thừa vốn (tài chính gián tiếp), nhưng các tổ chức này cũng là các bên tham gia lớn nhất trên thị trường tiền tệ. Họ cũng tham gia trên thị trường vốn với các tư cách khác nhau như: (i) Nhà đầu tư; (ii) Công ty niêm yết; (iii) Cung cấp dịch vụ đầu tư cổ phiếu trái phiếu.

Thứ năm, các sản phẩm tài chính mới đang được triển khai và phát triển. Thị trường tài chính Việt Nam đã không ngừng đổi mới với sự ra đời của nhiều sản phẩm tài chính mới như trái phiếu doanh nghiệp, chứng chỉ quỹ ETF và các sản phẩm phái sinh như: Chứng quyền, chứng quyền có bảo đảm, quyền mua cổ phần, chứng chỉ lưu ký, chứng khoán phái sinh. Dịch vụ tài chính phái sinh bao gồm: Hoán đổi lãi suất, hợp đồng kỳ hạn lãi suất, hợp đồng tương lai lãi suất, hợp đồng hoán đổi ngoại tệ (swap), hợp đồng kỳ hạn ngoại tệ (forward), hợp đồng tương lai ngoại tệ (futures), hợp đồng quyền chọn ngoại tệ (option). Các sản phẩm tài chính mới này giúp các nhà đầu tư có thêm nhiều lựa chọn đầu tư.

Thứ sáu, mức độ hội nhập quốc tế ngày càng sâu rộng của thị trường tài chính Việt Nam. Việt Nam đã tích cực tham gia vào các tổ chức tài chính quốc tế và ký kết nhiều hiệp định thương mại tự do (FTA), giúp mở rộng cơ hội giao thương và đầu tư với các đối tác toàn cầu. Với cam kết của cộng đồng kinh tế ASEAN (AEC), tự do hóa thị trường tài chính trong AEC được chia thành các giai đoạn từ năm 2008 đến năm 2020, Việt Nam và các nước ASEAN đã cam kết tự do hóa cả 4 phương thức bao gồm: (1) Cung cấp dịch vụ qua biên giới; (2) Tiêu dùng ngoài lãnh thổ; (3) Hiện diện thương mại; (4) Hiện diện thể nhân. Hiệp định EVFTA giữa Việt Nam với Liên minh châu Âu (EU) được thông qua năm 2020, với các cam kết tập trung vào tăng tỉ lệ mua cổ phần của các TCTD Việt Nam, mở cửa thị trường với các dịch vụ tài chính mới và một phần dịch vụ bảo hiểm.

Thứ bảy, mức độ ứng dụng công nghệ số trên thị trường tài chính đã có những điểm sáng. Các công ty chứng khoán đều phát triển giao dịch online. Việc mở tài khoản định danh khách hàng điện tử (eKYC) của nhiều công ty chứng khoán là chìa khóa cho sự tăng trưởng mạnh mẽ số lượng tài khoản chứng khoán của Việt Nam từ năm 2021 đến nay. Các sản phẩm cố vấn ảo/trợ lý ảo dựa trên khẩu vị rủi ro và mối quan tâm của nhà đầu tư được khá nhiều công ty phát triển. Công nghệ giúp tiết kiệm thời gian thu thập, sàng lọc và nhận định tin tức cho nhà đầu tư, tối ưu hóa công việc cho môi giới (Thanh Thủy, 2023).

Thứ tám, tăng trưởng kinh tế Việt Nam ấn tượng, là cơ sở củng cố niềm tin của nhà đầu tư và thúc đẩy sự phát triển của thị trường tài chính. Việt Nam là một câu chuyện thành công về phát triển nổi bật trên thế giới. Các cải cách kinh tế kể từ năm 1986, cùng với các xu hướng toàn cầu có lợi, đã giúp đưa Việt Nam từ một trong những quốc gia nghèo nhất thế giới trở thành nền kinh tế có thu nhập trung bình chỉ trong một thế hệ. GDP bình quân đầu người tăng gấp 6 lần trong vòng chưa đầy 40 năm, từ dưới 600 USD năm 1986 lên 4.622,24 USD năm 2024. Tỉ lệ tăng trưởng Việt Nam đã duy trì tốc độ tăng trưởng GDP ấn tượng, thường xuyên ở mức trên 6 - 7% trong nhiều năm và là một trong những quốc gia có tỉ lệ tăng trưởng cao nhất thế giới (World Bank, 2024). Việt Nam là đối tác chiến lược toàn diện của 7 cường quốc hàng đầu trên thế giới (Hải Minh, 2024). Điều này giúp củng cố niềm tin của nhà đầu tư và thúc đẩy sự phát triển của thị trường tài chính.

Tuy vậy, sự phát triển thị trường tài chính Việt Nam trong nền kinh tế số vẫn tồn tại một số hạn chế như sau:

Thứ nhất, khung pháp lý còn một số bất cập. Dù đã có nhiều cải cách, hệ thống pháp lý và quy định vẫn còn phức tạp và chưa thực sự phù hợp với tốc độ phát triển của thị trường tài chính. Các quy định giao dịch ngoại hối phái sinh ban hành chưa chú trọng đến việc mở rộng và phát triển các giao dịch phái sinh ngoại hối. Các quy định của thị trường tín dụng doanh nghiệp và thị trường cho thuê tài chính còn chưa cụ thể, chưa khuyến khích sự phát triển của các thị trường này. Một số quy định của Luật Chứng khoán không còn phù hợp với thực tiễn, cần được xem xét, sửa đổi, bổ sung, hoàn thiện. Thể chế cho phát triển kinh tế số, kinh tế xanh, các mô hình kinh doanh mới, tài chính xanh… còn chậm ban hành.

Thứ hai, công tác giám sát, kiểm tra, thanh tra còn gặp nhiều khó khăn. Các hành vi vi phạm pháp luật trên thị trường ngày càng tinh vi, phức tạp trong khi nguồn lực giám sát, thanh kiểm tra còn bị hạn chế. Trên thị trường ngoại hối, vẫn phát sinh hiện tượng lợi dụng để chuyển tiền cho các mục đích bất hợp pháp ra nước ngoài (Phan Đăng Hải, 2023). Một số vấn đề mới phát sinh trong công tác quản lý, giám sát hoạt động của thị trường chứng khoán chưa có tiền lệ.

Thứ ba, thị trường phát triển chưa đồng đều và quy mô còn khiêm tốn. Thị trường tài chính Việt Nam phát triển không đồng đều, tập trung chủ yếu ở các thành phố lớn như Thành phố Hà Nội và Thành phố Hồ Chí Minh. Thị trường tiền tệ liên ngân hàng đối diện các vấn đề như: Rủi ro thanh khoản mang tính hệ thống có khả năng xảy ra khi có thông tin bất lợi trên thị trường; các hệ thống thanh toán chưa có tính liên kết với nhau khiến cho NHNN khó thực hiện chức năng kiểm tra và giám sát của mình, đặc biệt trong bối cảnh tội phạm công nghệ cao ngày càng gia tăng; các tổ chức tín dụng tham gia thị trường còn ở thế bị động, chưa thực sự linh hoạt tìm kiếm cơ hội đầu tư. Thị trường ngoại hối, thị trường tín dụng doanh nghiệp, thị trường cho thuê tài chính quy mô còn rất khiêm tốn. Thị trường cổ phiếu quy mô còn tương đối nhỏ. Việt Nam vẫn được xem là một thị trường cận biên (Frontier Market). Một số công ty niêm yết không đạt được tiêu chuẩn cao về hoạt động kinh doanh và quản trị, dẫn đến tình trạng “công ty rác” và làm giảm niềm tin của nhà đầu tư vào thị trường. Tính thanh khoản của thị trường chứng khoán Việt Nam vẫn chưa cao so với các thị trường phát triển. Thị trường trái phiếu doanh nghiệp còn bị ảnh hưởng bởi niềm tin của nhà đầu tư do các sai phạm của một số doanh nghiệp vừa bị xử lý và việc một số phương tiện đưa tin không chính thống, tin thất thiệt về một số doanh nghiệp phát hành trái phiếu. Đồng thời, việc kiểm tra, giám sát tập trung vào giám sát mục đích phát hành trái phiếu cũng dẫn đến tâm lý quan ngại của cả doanh nghiệp phát hành và tổ chức cung cấp dịch vụ.

Thứ tư, số lượng các sản phẩm tài chính chưa đa dạng, chất lượng một số sản phẩm tài chính còn chưa bảo đảm. Các sản phẩm phái sinh, quỹ đầu tư và các công cụ tài chính phức tạp khác vẫn còn tương đối nhỏ về quy mô. Chưa có nhiều sản phẩm đầu tư hấp dẫn cho nhà đầu tư, đặc biệt là các sản phẩm gián tiếp thông qua quỹ đầu tư. Các sản phẩm giao dịch mua kỳ hạn và mua hẳn giấy tờ có giá trên thị trường liên ngân hàng chiếm tỉ lệ rất nhỏ. Một số sản phẩm cổ phiếu và trái phiếu có chất lượng thấp, là “cổ phiếu rác”, tình trạng một số cổ phiếu bị đình chỉ giao dịch của các doanh nghiệp lớn, từng có uy tín cao trên thị trường khiến nhà đầu tư hoang mang.

Thứ năm, vốn đầu tư gián tiếp (FPI) đang có xu hướng suy giảm. Trong khi dòng vốn đầu tư trực tiếp nước ngoài (FDI) ghi nhận xu hướng gia tăng tích cực (Ban Kinh tế Trung ương, 2024) thì dòng vốn đầu tư gián tiếp nước ngoài lại có dấu hiệu suy giảm. Vốn đăng ký góp vốn, mua cổ phần của nhà đầu tư nước ngoài so với cùng kỳ năm 2023 đã giảm 58% về tổng giá trị vốn góp, giảm 11% về số dự án góp vốn, mua cổ phần. Thị trường chứng khoán cũng ghi nhận các đợt bán ròng của nhà đầu tư nước ngoài. (Nguyễn Công Toàn, Đinh Tiến Phong, 2024).

Thứ sáu, mức độ áp dụng công nghệ chưa cao. Hạ tầng công nghệ và hệ thống giao dịch vẫn cần được nâng cấp để đáp ứng nhu cầu ngày càng cao của thị trường. Sự cố kỹ thuật và vấn đề an ninh mạng vẫn là mối lo ngại lớn. Rủi ro công nghệ và an ninh mạng gia tăng, đòi hỏi cần nhận diện và đẩy nhanh hơn, kiểm soát hiệu quả hơn trong thời gian tới. Mặc dù thị trường tài chính có những đổi mới dù mang thêm tiện ích cho khách hàng, nhưng một số sản phẩm chưa thích hợp để ứng dụng. Điển hình là việc sử dụng thuật toán, robot và lệnh tần suất cao trong giao dịch chứng khoán. Ứng dụng này có thể khiến việc số lệnh tăng quá nhanh, chạm ngưỡng năng lực lệnh của hệ thống, từng gây ra hiện tượng “nghẽn lệnh” trên hệ thống giao dịch của Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh.

Thứ bảy, nhận thức và kiến thức tài chính của nhà đầu tư còn hạn chế. Thị trường vẫn trong giai đoạn phát triển nên còn bị ảnh hưởng nhiều bởi yếu tố tâm lý, tâm lý đám đông, tin đồn thất thiệt. Nhà đầu tư cá nhân vẫn chiếm đa số trên thị trường cổ phiếu, và nhà đầu tư có tổ chức chiếm tỉ trọng nhỏ. Người thừa vốn vẫn đang sử dụng các trung gian tài chính nhiều hơn là tham gia thị trường tài chính. Kiến thức và kỹ năng quản lý tài chính của người dân còn hạn chế, dẫn đến sự thiếu thận trọng trong đầu tư và quản lý tài chính cá nhân.

3. Giải pháp phát triển thị trường tài chính trong nền kinh tế số

Thứ nhất, hoàn thiện khung pháp lý. Cần nhất quán, điều chỉnh phù hợp các luật liên quan như Luật Sở hữu trí tuệ, Luật Doanh nghiệp… nhằm tăng tính tự chủ, minh bạch của các tổ chức tài chính. Bổ sung quy định hoạt động mới như ngân hàng đầu tư, phân phối bảo hiểm qua ngân hàng phù hợp với cam kết hội nhập quốc tế. Hoàn thiện luật định quản lý mô hình kinh doanh mới trên nền tảng công nghệ theo hướng tạo điều kiện song vẫn bảo đảm kiểm soát rủi ro. Rà soát, hoàn thiện khung pháp lý về mua lại và sáp nhập, đầu tư để giảm thiểu rủi ro thâu tóm, bảo đảm quyền và nghĩa vụ của các bên tham gia...

Bên cạnh đó, cần nhanh chóng hoàn thiện quy định hướng dẫn thực hiện các đạo luật quan trọng đã được ban hành. Chi tiết hơn các quy định về điều kiện phát hành cổ phiếu, trái phiếu doanh nghiệp, điều kiện về nhà đầu tư chứng khoán chuyên nghiệp… Quy định rõ hơn phạm vi hoạt động và cung cấp dịch vụ của công ty chứng khoán, tăng cường chế tài xử phạt vi phạm để bảo vệ quyền và lợi ích hợp pháp của nhà đầu tư... bảo đảm sự phát triển lành mạnh, minh bạch và bền vững của thị trường chứng khoán. Ban hành các văn bản pháp lý tạo điều kiện phát triển thị trường tín dụng doanh nghiệp, thị trường cho thuê tài chính.

Thứ hai, tăng cường công tác quản lý, thanh tra, giám sát thị trường tài chính, nâng cao hiệu quả thực thi pháp luật. Hoàn thiện công tác tổ chức điều hành, thể chế quản lý, giám sát thị trường tài chính để tháo gỡ khó khăn, vướng mắc hiện tại cũng như tận dụng xu hướng mới, cơ hội mới trong tăng trưởng xanh, chuyển đổi năng lượng, tài chính xanh và chuyển đổi số, trong đó có Fintech. Lành mạnh hóa các tổ chức tài chính, đưa các chuẩn mực hoạt động hướng tới đạt chuẩn thông lệ quốc tế. Tăng cường cơ chế phối hợp chặt chẽ giữa các bộ, ngành liên quan để nâng cao hiệu quả công tác giám sát liên thông, kịp thời nhận diện, cảnh báo rủi ro và bảo đảm thị trường tài chính hoạt động lành mạnh, an toàn, bền vững. Tiếp tục cải cách, cải thiện mạnh mẽ, thực chất môi trường đầu tư kinh doanh, có lộ trình thực hiện chi tiết theo từng giai đoạn, giảm mạnh chi phí không chính thức, bảo đảm công khai, minh bạch; tiếp tục đơn giản hóa thủ tục hành chính, đẩy mạnh Chương trình chuyển đổi số quốc gia. Rà soát, cải cách quy trình cấp phép chào bán chứng khoán ra công chúng, tạo thuận lợi cho các doanh nghiệp đủ điều kiện chào bán trái phiếu ra thị trường; tiếp tục phát triển thị trường trái phiếu thứ cấp minh bạch. Bộ Tài chính và NHNN tập trung triển khai các biện pháp điều hành bảo đảm thanh khoản của hệ thống NHTM, điều hành tăng trưởng tín dụng phù hợp với tình hình phát triển của nền kinh tế. Đẩy mạnh việc nâng cao chất lượng nguồn nhân lực cho công tác thanh tra, giám sát; hoàn thiện và đưa vào sử dụng Hệ thống giám sát giao dịch nâng cấp với các tính năng phân tích, cảnh báo, thống kê. Tiếp tục rà soát, đánh giá hoạt động của các công ty chứng khoán, tổ chức các đợt thanh tra, kiểm tra các doanh nghiệp phát hành và công ty chứng khoán cung cấp dịch vụ; phối hợp với NHNN trong quản lý, giám sát việc các tổ chức tín dụng phát hành, đầu tư và cung cấp dịch vụ về trái phiếu riêng lẻ.

Thứ ba, khuyến khích sự phát triển bền vững của các thị trường tiền tệ và thị trường vốn, tiếp tục đẩy mạnh công tác nâng hạng thị trường chứng khoán từ cận biên lên mới nổi. Tăng cường sự tham gia đa dạng của các bên trên thị trường tiền tệ. Tăng tính minh bạch và chuẩn mực quản trị doanh nghiệp, các công ty niêm yết. Yêu cầu các công ty cần phải tuân thủ các tiêu chuẩn minh bạch trong báo cáo tài chính và quản lý doanh nghiệp, đây là một yếu tố cốt lõi trong quản trị doanh nghiệp. Đồng bộ phát triển thị trường tài chính cân bằng hơn, trong đó cần tập trung tháo gỡ khó khăn cho thị trường trái phiếu doanh nghiệp để giảm bớt áp lực nguồn vốn trung, dài hạn cho hệ thống ngân hàng, hiện thực hóa việc nâng hạng thị trường chứng khoán (từ “cận biên” lên “mới nổi”) theo đúng kế hoạch đề ra.

Thứ tư, tiếp tục đa dạng hóa và nâng cao chất lượng các sản phẩm trên thị trường tài chính. Khuyến khích phát triển thêm các sản phẩm cổ phiếu quỹ, sản phẩm phái sinh trên thị trường chứng khoán, sản phẩm giao dịch mua kỳ hạn và mua hẳn giấy tờ có giá trên thị trường liên ngân hàng. Nâng cao chất lượng hàng hóa, bảo đảm giữ đúng tiêu chuẩn niêm yết, đăng ký giao dịch, phát hành theo đúng quy định của pháp luật. Đồng thời, tiếp tục phát triển cơ sở nhà đầu tư, theo hướng đa dạng hóa nhà đầu tư, tăng cường các nhà đầu tư có tổ chức, nhà đầu tư chuyên nghiệp và song hành với việc đào tạo nhà đầu tư cá nhân.

Thứ năm, có các biện pháp cụ thể để giảm thiểu tác động của việc sụt giảm vốn đầu tư gián tiếp. NHNN cần thực hiện chính sách tỉ giá linh hoạt, nới rộng biên độ tỉ giá và neo đồng nội tệ với các đồng ngoại tệ mạnh để giảm tác động của đầu tư gián tiếp lên tỉ giá đồng nội tệ trong nước. Ngoài ra, để ứng phó hiệu quả đối hiện tượng rút vốn khỏi thị trường chứng khoán, NHNN còn cần phối hợp chặt chẽ với các cơ quan liên quan, trong đó có UBCKNN để thúc đẩy minh bạch thông tin, cạnh tranh lành mạnh giữa các nhà đầu tư, ngăn ngừa các hành vi gian lận, bảo đảm an toàn tài chính, giảm thiểu rủi ro cho các nhà đầu tư, hướng đến củng cố niềm tin cho các nhà đầu tư gián tiếp đối với thị trường chứng khoán Việt Nam.

Thứ sáu, tăng cường chuyển đổi số. Tăng cường chuyển đổi số, sử dụng công nghệ để cải thiện quá trình giám sát và quản lý các hoạt động tài chính, giúp tăng cường tính minh bạch và hiệu quả trong việc thực thi các quy định. Tiếp tục nâng cấp hạ tầng số, hạ tầng tài chính, hoàn thiện cơ sở dữ liệu quốc gia cùng với năng lực quản lý rủi ro công nghệ thông tin, an toàn thông tin, dữ liệu. Xây dựng đội ngũ chuyên gia, đáp ứng yêu cầu bảo mật, an toàn thông tin, dữ liệu trong hoạt động, nhất là đối với các giao dịch xuyên biên giới, giao dịch số... Nâng cao nhận thức và năng lực quản lý rủi ro, trong đó có rủi ro công nghệ thông tin, an ninh mạng của các định chế tài chính. Tăng cường các biện pháp bảo mật, an ninh mạng để bảo vệ hệ thống tài chính trước các mối đe dọa từ không gian mạng.

Đồng thời, tăng cường áp dụng công nghệ tài chính để cải thiện các dịch vụ tài chính truyền thống, chẳng hạn như thanh toán điện tử, cho vay trực tuyến, quản lý tài sản số và các dịch vụ ngân hàng kỹ thuật số. Ứng dụng công nghệ chuỗi khối (Blockchain) để tăng cường tính minh bạch, an toàn và hiệu quả trong các giao dịch tài chính. Sự ra đời của tiền mã hóa cũng xuất phát từ áp dụng Blockchain, mở ra các cơ hội mới cho đầu tư và giao dịch nhưng cũng mang lại nhiều thách thức rủi ro. Sử dụng các thuật toán và trí tuệ nhân tạo (AI) để tự động hóa quá trình giao dịch như giao dịch thuật toán (Algorithmic Trading) giúp tăng tính hiệu quả và giảm thiểu rủi ro. Sử dụng dữ liệu lớn (Big Data) và các công cụ phân tích dữ liệu (Data Analytics) để đưa ra các quyết định tài chính thông minh hơn, tối ưu hóa danh mục đầu tư và quản lý rủi ro. Tận dụng công nghệ để mở rộng dịch vụ tài chính toàn diện đến các nhóm người dùng chưa được phục vụ đầy đủ, bao gồm các cộng đồng ở vùng sâu, vùng xa và những người không có tài khoản ngân hàng.

Thứ bảy, nâng cao chất lượng nguồn nhân lực. Chú trọng đào tạo, nâng cao chất lượng nguồn nhân lực, nhất là đội ngũ lãnh đạo, quản lý cấp cao, cấp trung. Đẩy mạnh nghiên cứu, khuyến khích áp dụng các giải pháp, đặc biệt là ứng dụng công nghệ thông tin, cải tiến quy trình, tăng hiệu quả phối kết hợp nhằm nâng cao năng suất lao động và tăng năng lực cạnh tranh. Quan tâm đào tạo, phát triển nguồn nhân lực chất lượng cao trong cả mảng tài chính, công nghệ số và an ninh mạng…

Thứ tám, tăng cường giáo dục tài chính, đẩy mạnh truyền thông nhằm ổn định tâm lý, niềm tin của nhà đầu tư. Tiếp tục tập trung truyền thông với thông điệp rõ về định hướng phát triển của Nhà nước đối với thị trường tài chính nói chung, thị trường chứng khoán nói riêng. Định hướng vấn đề truyền thông, ngăn chặn việc đưa tin không chính thống, chưa kiểm soát; kịp thời phát hiện và có giải pháp xử lý nghiêm các trường hợp đưa tin giả mạo, thất thiệt... gây ảnh hưởng đến thị trường tài chính. Tăng cường tuyên truyền, cung cấp thông tin đầy đủ, chính xác và kịp thời tới công chúng đầu tư, giúp các doanh nghiệp, nhà đầu tư tiếp cận nhanh và đầy đủ nguồn thông tin chính thống, hạn chế sự tác động về tâm lý do tin đồn, tin giả mạo trên thị trường.

TÀI LIỆU THAM KHẢO:

1. Anh Quân (2024), Trình độ công nghệ thấp đang cản trở Việt Nam ứng dụng số, https://thanhnien.vn/trinh-do-cong-nghe-thap-dang-can-tro-viet-nam-ung-dung-so-185240617235422929.htm

2. Ban Kinh tế Trung ương (2024), Vốn FDI thực hiện trong 8 tháng năm 2024 cao nhất trong 5 năm qua, https://kinhtetrunguong.vn/kinh-te/kinh-tet-vi-mo/von-fdi-thuc-hien-trong-8-thang-nam-2024-cao-nhat-trong-5-nam-qua.html

3. Bùi Thị Mến, Trương Thảo Anh, Đặng Sao Mai (2024), Phát triển thị trường tiền tệ liên ngân hàng tại Việt Nam: Thực trạng và một số khuyến nghị, https://tapchinganhang.gov.vn/phat-trien-thi-truong-tien-te-lien-ngan-hang-tai-viet-nam-thuc-trang-va-mot-so-khuyen-nghi.htm

4. Cao Thị Ý Nhi và Đặng Anh Tuấn (2018) (đồng chủ biên), Giáo trình Lý thuyết Tài chính tiền tệ, Nhà xuất bản Đại học Kinh tế Quốc dân.

5. Nghị định số 52/2013/NĐ-CP ngày 16/5/2013 của Chính phủ về thương mại điện tử.

6. Nghị định số 72/2013/NĐ-CP ngày 15/7/2013 của Chính phủ về quản lý, cung cấp, sử dụng dịch vụ Internet và thông tin trên mạng.

7. Quyết định số 411/QĐ-TTg của Thủ tướng Chính phủ ngày 31/3/2022 phê duyệt Chiến lược quốc gia phát triển kinh tế số và xã hội số đến năm 2025, định hướng đến năm 2030.

8. Quyết định số 1726/QĐ-TTg ngày 29/12/2023 của Thủ tướng Chính phủ phê duyệt Chiến lược phát triển thị trường chứng khoán đến năm 2030.

9. Hà Anh (2024), Thị trường trái phiếu doanh nghiệp riêng lẻ đạt hơn

706,2 ngàn tỉ đồng sau 1 năm vận hành, https://vneconomy.vn/thi-truong-trai-phieu-doanh-nghiep-rieng-le-dat-hon-706-2-ngan-ty-dong-sau-1-nam-van-hanh.htm

10. Hải Minh (2024), Tầm quan trọng của những khuôn khổ quan hệ đối tác chiến lược toàn diện, https://baochinhphu.vn/tam-quan-trong-cua-nhung-khuon-kho-quan-he-doi-tac-chien-luoc-toan-dien-102240309164640084.htm

11. DSC, Phân biệt thị trường tiền tệ và thị trường vốn: Hướng dẫn chi tiết cho nhà đầu tư, https://www.dsc.com.vn/kien-thuc/phan-biet-thi-truong-tien-te-va-thi-truong-von-huong-dan-chi-tiet-cho-nha-dau-tu

12. Kemp, S. (2024), Digital 2024: Vietnam, Data reporter, https://datareportal.com/reports/digital-2024-vietnam

13. Mishkin, F (2021), The Economics of Money, Banking and Financial Markets, Global 13th Edition, Pearson.

14. Nguyễn Công Toàn, Đinh Tiến Phong (2024), Đầu tư FPI: Dấu hiệu đảo chiều của dòng vốn.

15. NHNN (2024), Thống kê một số chỉ tiêu cơ bản của các tổ chức tín dụng, tính đến 30/6/2024.

16. Phan Đăng Hải (2023), Hoàn thiện pháp luật về quản lý ngoại hối của Ngân hàng Nhà nước để kiểm soát lạm phát, https://kiemsat.vn/hoan-thien-phap-luat-ve-quan-ly-ngoai-hoi-cua-ngan-hang-nha-nuoc-de-kiem-soat-lam-phat-65669.html

17. Thanh Thủy (2023), Ứng dụng công nghệ trên thị trường chứng khoán gặp nút thắt hạ tầng, https://baodautu.vn/ung-dung-cong-nghe-tren-thi-truong-chung-khoan-gap-nut-that-ha-tang-d201680.html

18. UBCKNN (2024), Sơ kết công tác chỉ đạo điều hành 6 tháng đầu năm và triển khai nhiệm vụ 6 tháng cuối năm 2024, https://ssc.gov.vn/webcenter/portal/ubck/pages_r/l/chitit?dDocName=APPSSCGOVVN1620146257

19. Việt Anh, JK (2024), Thị trường chứng khoán sau vụ án Trịnh Văn Quyết: Thuốc đắng dã tật, https://stockbiz.vn/tin-tuc/thi-truong-chung-khoan-sau-vu-an-trinh-van-quyet-thuoc-dang-da-tat/23601135

20. Vũ Hải Sơn (2024), Mạnh tay xử phạt, làm sạch thị trường chứng khoán, https://cand.com.vn/Thi-truong/manh-tay-xu-phat-lam-sach-thi-truong-chung-khoan-i728829/

21. World Bank (2024), Digital Progress and Trends Report 2023, World Bank Group.

22. World Bank (2024), Vietnam Overview, https://www.worldbank.org/en/country/vietnam/overview

PGS., TS. Lê Thanh Tâm (Trường Đại học Kinh tế Quốc dân)

PGS., TS. Vũ Thanh Sơn (Ban Tổ chức Trung ương)