ThS. Phạm Bảo Lâm

TS. Nguyễn Đức Trường

Tháng 12/2015, Diễn đàn Kinh tế thế giới đã công bố Bảng xếp hạng năng lực cạnh tranh toàn cầu giai đoạn 2014-2015, theo đó thị trường tài chính New Zealand được xếp hạng thứ 3 thế giới. Đây là một thành tích đáng ngưỡng mộ đối với một quốc gia chỉ với 4,5 triệu dân. Nhóm tác giả đã nghiên cứu thị trường tài chính, thị trường tiền tệ New Zealand giai đoạn từ sau cuộc khủng hoảng toàn cầu năm 2008 đến cuối năm 2015 và nhận thấy, để đạt được thành tựu này, New Zealand đã xây dựng một hệ thống thanh quyết toán, lưu ký chứng khoán hiện đại kết hợp với một thị trường tiền tệ linh động, an toàn và hiệu quả với nguyên lý “một hệ thống đủ tiền” (a fully cashed-up settlement account system). Hệ thống này đã giúp New Zealand vượt qua cuộc khủng hoảng tài chính năm 2008 một cách khá nhẹ nhàng. Dưới đây, nhóm tác giả xin giới thiệu với bạn đọc một vài nét chính về thị trường tiền tệ New Zealand có so sánh với tình hình thực tế của Việt Nam.

1. Hệ thống thanh quyết toán và lưu ký chứng khoán

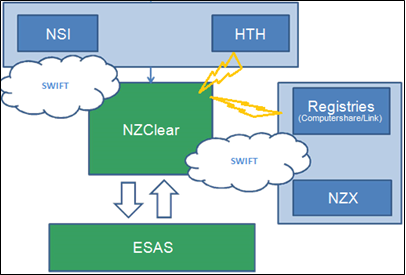

Một đặc điểm nổi bật của thị trường tài chính New Zealand hiện nay là sự phát triển mạnh mẽ của hệ thống thanh quyết toán và lưu ký chứng khoán.Toàn bộ hệ thống thanh toán tại New Zealand dự kiến sẽ hoạt động theo thời gian thực vào năm 2017. Cả hai hệ thống này đều do Ngân hàng Trung ương (NHTW) New Zealand (Reserve Bank of New Zealand) trực tiếp quản lý. Trung tâm của hệ thống thanh toán là hệ thống tài khoản quyết toán tại NHTW (Exchange Settlement Account System - ESAS). Toàn bộ các hoạt động thanh quyết toán giá trị cao tại New Zealand đều sử dụng ESAS theo cơ chế thời gian thực.

Để các nghiệp vụ thị trường tiền tệ hoạt động hiệu quả, luôn đảm bảo thanh khoản cho hệ thống thanh quyết toán, các tổ chức tín dụng (TCTD) tại New Zealand duy trì một khối lượng rất lớn các loại giấy tờ có giá (GTCG). Theo ước tính của NHTW New Zealand, để hệ thống thanh toán hoạt động tốt trong điều kiện bình thường cần 8 tỷ NZD trong lưu thông. Tuy nhiên, hiện nay, các TCTD đang lưu ký khoảng 200 tỷ NZD GTCG tại hệ thống quyết toán chứng khoán New Zealand (NZClear Securities Settlement System) của NHTW New Zealand và luôn sẵn sàng chuyển đổi thành tiền khi cần thiết.

Để tương thích với hệ thống ESAS, hệ thống NZClear cũng hoạt động theo cơ chế thời gian thực. Khi thực hiện các giao dịch thị trường tiền tệ, các bút toán hạch toán giấy tờ có giá được xử lý tại NZClear và các bút toán thanh toán tiền được ESAS thực hiện. Ngoài ra, GTCG cũng được lưu ký tại Sở Giao dịch chứng khoán New Zealand. Giữa NHTW New Zealand và Sở Giao dịch chứng khoán New Zealand có cạnh tranh về giá lưu ký nhưng vẫn liên kết với nhau để thực hiện các nghiệp vụ thị trường tiền tệ một cách hiệu quả. Về mặt thanh quyết toán tiền và GTCG, NZClear và ESAS kết nối với nhau để hạch toán theo nguyên tắc DvP đối với các giao dịch trên thị trường tiền tệ. Hệ thống ESAS cũng được kết nối với các hệ thống bên ngoài như SWIFT hay CLS để xử lý các giao dịch ngoại hối và giao dịch quyết toán từ hệ thống thanh toán bán lẻ chuyển sang. Sơ đồ sau thể hiện mô hình thanh toán và lưu ký GTCG tại thị trường tài chính New Zealand:

Sơ đồ 1: Hệ thống thanh quyết toán và lưu ký chứng khoán New Zealand

Như vậy, mô hình hệ thống thanh quyết toán và lưu ký chứng khoán của New Zealand cũng tương tự như mô hình hệ thống thanh quyết toán và lưu ký chứng khoán của Việt Nam,theo đó các TCTD thực hiện thanh toán giá trị cao qua hệ thống thanh toán liên ngân hàng và lưu ký GTCG tại NHNN và Trung tâm lưu ký chứng khoán (VSD) để thực hiện các nghiệp vụ thị trường tiền tệ. Điểm khác biệt là hệ thống thanh quyết toán và lưu ký GTCG của New Zealand hoạt động theo cơ chế thời gian thực, là cơ sở tiên quyết để các nghiệp vụ NHTW hiện đại được thực hiện một cách hiệu quả, an toàn.

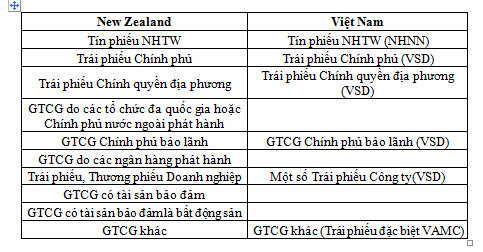

Về các loại GTCG được phép lưu ký và giao dịch trên thị trường tiền tệ, NZClear thực hiện lưu ký hầu hết các loại GTCG gồm tín phiếu, trái phiếu, thương phiếu, GTCG có tài sản bảo đảm, GTCG có tài sản bảo đảm là bất động sản do Chính phủ, chính quyền địa phương, các tổ chức đa quốc gia, ngân hàng, và công ty phát hành. Bảng sau so sánh các loại chứng khoán được lưu ký tại NHTW New Zealand và tại NHNN Việt Nam:

Bảng 1: GTCG trong các giao dịch tại NHTW New Zealand và Việt Nam

Như vậy, do hội nhập sâu hơn vào thị trường tài chính toàn cầu, NHTW New Zealand chấp nhận thêm khá nhiều loại GTCG so với NHNN Việt Nam, miễn là các GTCG này phải được xếp hạng an toàn bởi các Tổ chức quốc tế có uy tín như Standard & Poor và Moody. Việc chấp nhận nhiều loại GTCG có xếp hạng minh bạch và áp dụng mức chiết khấu hợp lý giúp NHTW New Zealand mở rộng cơ sở hỗ trợ thanh khoản cho thị trường, đồng thời cũng đảm bảo an toàn cho hoạt động của NHTW. Đây cũng là một điểm khác biệt NHNN cần nghiên cứu áp dụng.

2. Chính sách tiền tệ và cơ chế phối hợp ổn định hệ thống thanh toán

Nhiệm vụ hàng đầu của NHTW New Zealand là giữ giá cả ổn định, cụ thể là giữ lạm phát trung bình ở mức 2-3%. Để đạt mức lạm phát mục tiêu trên, NHTW New Zealand điều hành lãi suất sao cho lãi suất vay qua đêm trên thị trường liên ngân hàng luôn sát với lãi suất mục tiêu (official cash rate) do Thống đốc quyết định, và phương pháp chủ chốt để ổn định lãi suất thị trường là luôn đảm bảo đủ thanh khoản cho hệ thống thanh quyết toán. Để hệ thống thanh quyết toán hoạt động tốt, NHTW New Zealand yêu cầu các TCTD phải duy trì số dư trong tài khoản mở tại NHTW đủ đáp ứng nhu cầu thanh toán giữa các TCTD cũng như với NHTW New Zealand. Khi các TCTD thiếu tiền trong tài khoản, nhu cầu vốn trên thị trường liên ngân hàng tăng cao dẫn đến lãi suất vay qua đêm có thể vượt lãi suất mục tiêu và NHTW phải can thiệp bằng cách bơm tiền vào hệ thống. Ngược lại, khi các TCTD thừa thanh khoản, lãi suất vay qua đêm trên thị trường liên ngân hàng có thể giảm xuống dưới lãi suất mục tiêu và NHTW phải can thiệp bằng cách rút bớt tiền ra khỏi hệ thống. Các nghiệp vụ để duy trì lãi suất ổn định ở mức lãi suất mục tiêu gồm có nghiệp vụ thị trường mở (OMO), các nghiệp vụ hỗ trợ thanh khoản (standing facilities), nghiệp vụ hoán đổi ngoại hối (FX Swap) và một số nghiệp vụ thị trường khác.

3. Các nghiệp vụ thị trường

Trên cơ sở một hệ thống lưu ký GTCG luôn trong tình trạng sẵn sàng, các nghiệp vụ thị trường của NHTW New Zealand được vận dụng hiệu quả nhằm đảm bảo hệ thống đủ tiền cho hoạt động thanh toán, từ đó ổn định lãi suất vay qua đêm trên thị trường liên ngân hàng sát với lãi suất cơ bản. Chi tiết thực hiện các nghiệp vụ thị trường cụ thể như sau:

3.1. Nghiệp vụ thị trường mở (OMO)

Đây là một nghiệp vụ được triển khai tại hầu hết các NHTW trên thế giới. Tại New Zealand, NHTW New Zealand là cơ quan quản lý tài khoản của Kho bạc (Crown Account). Hai cơ quan này luôn phối hợp chặt chẽ để theo dõi các luồng tiền ra vào của cả hai bên, từ đó tính toán, dự đoán sự thừa thiếu thanh khoản trên thị trường và đưa ra các biện pháp hỗ trợ thích hợp. Các nghiệp vụ thị trường của NHTW New Zealand khá đa dạng, cụ thể như sau:

- Nghiệp vụ đấu thầu mua kỳ hạn GTCG: Nghiệp vụ này dùng để hỗ trợ thanh khoản cho hệ thống ngân hàng. Điều khác biệt ở NHTW New Zealand so với Việt Nam là giao dịch này được tiến hành với các kỳ hạn rất linh động tùy theo tình hình thị trường, thường là các kỳ hạn phổ biến dưới 01 tuần. NHTW New Zealand cũng tiến hành các giao dịch kỳ hạn từ 02 tuần đến 02 tháng nhưng với tần suất ít hơn. Các loại giấy tờ có giá được chấp nhận cũng rất đa dạng với các mức haircut hợp lý.

- Nghiệp vụ đấu thầu bán kỳ hạn GTCG: Nghiệp vụ này dùng để rút thanh khoản khỏi hệ thống. Các kỳ hạn giao dịch bán kỳ hạn cũng thường rất ngắn (dưới 01 tuần). Thực tế, NHTW New Zealand ít tiến hành giao dịch bán kỳ hạn do các TCTD thường không muốn luồng vốn bị khóa nên thường tìm cách cho vay qua đêm lượng thanh khoản dư thừa trên thị trường liên ngân hàng.

- Nghiệp vụ đấu thầu phát hành tín phiếu NHTW:Nghiệp vụ này dùng để rút bớt thanh khoản khỏi hệ thống. Thông thường, NHTW New Zealand chỉ phát hành tín phiếu với hai loại kỳ hạn là 7 ngày và 28 ngày.

- Nghiệp vụ mua kỳ hạn trái phiếu chính phủ New Zealand gần đến ngày đáo hạn: Đối với các loại trái phiếu chính phủ có thời hạn còn lại dưới 12 tháng, các TCTD có thể liên hệ với NHTW New Zealand để thỏa thuận về khối lượng và giá bán. Nếu lãi suất thích hợp, NHTW New Zealand có thể mua các loại trái phiếu chính phủ trên, từ đó hỗ trợ thanh khoản cho thành viên thị trường. Nghiệp vụ này tương tự nghiệp vụ chiết khấu của NHNN đối với các TCTD nhưng khác ở chỗ lãi suất chiết khấu có thể được thỏa thuận.

Để đảm bảo việc điều hành chính sách tiền tệ được tiến hành một cách linh động, hiệu quả, quyền quyết định triển khai các nghiệp vụ thị trường tiền tệ tại NHTW New Zealand được phân cấp rõ ràng. Trong điều kiện bình thường, Phòng Thị trường trong nước được phép quyết định khối lượng và lãi suất đấu thầu OMO và FX Swap với các kỳ hạn tới 3 tháng. Việc quyết định lãi suất đấu thầu cũng phải tuân theo những quy tắc nhất định. Ngoài phạm vi cho phép, Phòng Thị trường trong nước phải báo cáo Vụ trưởng Vụ Thị trường tài chính để quyết định.

3.2. Nghiệp vụ hỗ trợ thanh khoản (Standing Facilities)

So với NHNN Việt Nam, nghiệp vụ hỗ trợ thanh khoản tại NHTW New Zealand đa dạng và linh hoạt hơn gồm nghiệp vụ cho vay qua đêm và nghiệp vụ hỗ trợ chứng khoán.

3.2.1. Nghiệp vụ cho vay qua đêm

Đối với nghiệp vụ cho vay qua đêm, NHTW New Zealand ký hợp đồng mua kỳ hạn GTCG với các TCTD theo mẫu hợp đồng Repo chuẩn toàn cầu phiên bản 2011, theo đó, nghiệp vụ cho vay qua đêm cũng là giao dịch repo, các TCTD thiếu thanh khoản đến đâu thì bán GTCG cho NHTW đến đó thay vì phải ký quỹ một lượng GTCG cố định cho hạn mức thấu chi, hạn mức nợ ròng. Có hai loại cho vay qua đêm tại NHTW New Zealand là cho vay qua đêm thông thường và cho vay qua đêm tự động, theo đó nghiệp vụ cho vay qua đêm tự động được áp dụng đối với các TCTD đã phê chuẩn Phụ lục III của hợp đồng Repo chuẩn toàn cầu 2011.

Đối với nghiệp vụ cho vay qua đêm thông thường, các TCTD phải liên lạc với NHTW New Zealand về khối lượng dự kiến vay (tối thiểu 1.000.000 NZD hoặc bội số của 1.000.000 NZD). Lãi suất vay qua đêm là lãi suất cơ bản (official cash rate) cộng thêm 50 điểm. Các loại giấy tờ có giá tại Bảng 1 đều được tham gia với giá thanh toán là giá trị thị trường chiết khấu theo các mức haircut thích hợp.

Đối với nghiệp vụ cho vay qua đêm tự động, do các hoạt động thanh quyết toán liên tục, tức thời trên hệ thống ESAS có thể dẫn đến thiếu hụt thanh khoản tạm thời, hệ thống ESAS sẽ tự động tạo giao dịch TCTD bán kỳ hạn GTCG cho NHTW để bù đắp thanh khoản. Nếu TCTD có thể xử lý khoản thiếu hụt này trong ngày thì NHTW không tính lãi suất vay mà chỉ tính phí giao dịch. Nếu TCTD không thể thanh toán khoản vay này trong ngày thì NHTW New Zealand sẽ tính lãi vay qua đêm bằng lãi suất cơ bản cộng thêm 50 điểm. Để đảm bảo an toàn, NHTW New Zealand chỉ mua các loại GTCG chất lượng cao như trái phiếu chính phủ, tín phiếu kho bạc, tín phiếu NHTW. Giá trị thanh toán là giá trị thị trường của GTCG với tỷ lệ chiết khấu là 2%.

3.2.2. Nghiệp vụ hỗ trợ chứng khoán

Việc bảo đảm thanh khoản luôn là một trong những điều kiện quan trọng tại bất cứ ngân hàng nào. Tại New Zealand, các ngân hàng không phải duy trì dự trữ bắt buộc mà phải luôn lưu ký đủ GTCG chất lượng cao tại NHTW để có thể chuyển đổi thành tiền khi cần thiết. Để hỗ trợ các TCTD luôn có đủ GTCG cho thanh khoản, NHTW New Zealand tiến hành nghiệp vụ hỗ trợ chứng khoán.

Nghiệp vụ hỗ trợ chứng khoán thứ nhất là nghiệp vụ repo, theo đó, NHTW New Zealand tổ chức bán kỳ hạn GTCG cho các TCTD ba lần một tuần. Tuy nhiên, khối lượng giao dịch nghiệp vụ này được giới hạn ở mức 250 triệu NZD và lãi suất đấu thầu được quy định tối đa ở mức OCR trừ 70 điểm.

Nghiệp vụ hỗ trợ chứng khoán thứ hai là nghiệp vụ mua GTCG hoặc hoán đổi GTCG theo kỳ hạn từ vay qua đêm đến 01 tuần. Nghiệp vụ này được tiến hành hàng ngày từ 2:00pm đến 2:30pm. Tuy nhiên, khối lượng giao dịch nghiệp vụ này được giới hạn ở mức 500 triệu NZD và lãi suất cố định ở mức OCR trừ 150 điểm.

3.3. Dự trữ ngoại hối và Nghiệp vụ hoán đổi ngoại hối (Swap)

NHTW New Zealand có duy trì một quỹ dự trữ ngoại hối nhưng không can thiệp trực tiếp vào tỷ giá đồng NZD. Theo quan điểm của NHTW New Zealand, quy mô nền kinh tế New Zealand so với toàn bộ nền kinh tế thế giới là nhỏ bé, vì vậy, New Zealand không đủ nguồn lực can thiệp trực tiếp vào tỷ giá. Thay vào đó, NHTW New Zealand chọn can thiệp tỷ giá gián tiếp bằng chính sách tiền tệ. Ví dụ, ngày 10/12/2015 vừa qua, nhận thấy giá trị đồng NZD cao so với các đồng tiền khác, NHTW New Zealand đã quyết định hạ lãi suất cơ bản từ 2,75%/năm xuống 2,50%/năm.

Tuy không can thiệp trực tiếp vào tỷ giá, nhưng NHTW New Zealand cũng hoạt động rất tích cực trên thị trường ngoại hối nhằm duy trì một cơ cấu dự trữ ngoại hối hợp lý và hỗ trợ thanh khoản cho thị trường qua nghiệp vụ hoán đổi ngoại hối. Tương tự nghiệp vụ thị trường mở, nghiệp vụ hoán đổi ngoại hối cũng có tác dụng hỗ trợ thanh khoản cho thị trường theo nguyên tắc NHTW New Zealand mua ngoại tệ sẽ đưa NZD ra thị trường và TCTD bán ngoại tệ lấy NZD sẽ được bổ sung thanh khoản.

Đối với nghiệp vụ hoán đổi, NHTW New Zealand có thể giao dịch trực tiếp với thành viên thị trường hoặc giao dịch qua môi giới. NHTW New Zealand hiện tiến hành hai giao dịch FX Swap và Basic Swap. Các giao dịch FX Swap chủ yếu có kỳ hạn từ 01 ngày đến 06 tháng. Các giao dịch Basic Swap có kỳ hạn dài hơn, chủ yếu từ 01 đến 03 năm. Tuy nhiên, NHTW New Zealand chỉ giao dịch Basic Swap với các đối tác đã ký hợp đồng khung với NHTW New Zealand.

Với đặc điểm là đồng NZD đã được thả nổi và là một đồng tiền tự do chuyển đổi, các đối tác tham gia nghiệp vụ Swap gồm cả các tổ chức trong và ngoài nước nên quy mô giao dịch thị trường hoán đổi ngoại hối lớn hơn quy mô giao dịch thị trường tiền tệ nhiều lần.

3.4. Duy trì cơ cấu đầu tư chứng khoán hợp lý

Đầu tư chứng khoán để sinh lời không phải là nghiệp vụ chính của một NHTW, tuy nhiên, lại rất cần thiết để tăng cường năng lực của NHTW trong việc điều tiết thị trường. Khi thị trường thiếu thanh khoản, NHTW phải mua GTCG để hỗ trợ thị trường. Khi thị trường thừa thanh khoản, NHTW phải có sẵn một quỹ GTCG đủ để bán ra nhằm hút bớt lượng thanh khoản dư thừa. Đối với cơ cấu đầu tư chứng khoán, NHTW New Zealand tập trung đầu tư vào các GTCG chất lượng cao như trái phiếu chính phủ, đồng thời đầu tư vào các GTCG có kỳ hạn thích hợp với các cam kết của NHTW.

4. Ðánh giá chung và một số giải pháp với thị trường tiền tệ Việt Nam

Có thể thấy rằng thời gian qua, New Zealand đã thực hiện chính sách tiền tệ qua điều hành lãi suất và tập trung xây dựng một hệ thống thanh toán và lưu ký chứng khoán tiên tiến. Việc điều hành lãi suất và duy trì một hệ thống thanh toán ổn định có quan hệ chặt chẽ với nhau: bất cứ sự thừa thiếu thanh khoản nào trong hệ thống thanh toán sẽ dẫn đến thay đổi lãi suất trên thị trường liên ngân hàng. Nếu dư thừa thanh khoản, lãi suất thị trường sẽ thấp hơn lãi suất cơ bản. Nếu thiếu hụt thanh khoản, lãi suất thị trường sẽ cao hơn lãi suất cơ bản. Do lãi suất tác động trực tiếp đến mọi hành vi kinh tế, từ đó tác động mục tiêu hàng đầu của các NHTW là ổn định giá cả, NHTW buộc phải can thiệp để ổn định lãi suất thị trường quanh mức lãi suất cơ bản. Các biện pháp can thiệp gồm nghiệp vụ thị trường mở, nghiệp vụ hỗ trợ thanh khoản (cho vay qua đêm), FX Swap, cho vay GTCG. Các biện pháp trên nhằm hỗ trợ các TCTD duy trì một lượng tiền vừa đủ trong tài khoản thanh quyết toán tại NHTW, tránh để xảy ra tình trạng mất thanh khoản, dẫn đến rủi ro hệ thống. Đây chính là nguyên lý của hệ thống luôn đủ tiền của New Zealand, có thể nghiên cứu áp dụng trong việc phát triển thị trường tiền tệ tại Việt Nam với một số giải pháp cụ thể như sau:

- Về nghiệp vụ lưu ký GTCG, do đặc thù của thị trường tài chính Việt Nam, GTCG có thể tiếp tục được lưu ký trực tiếp tại NHNN hoặc gián tiếp tại tài khoản của NHNN tại Trung tâm lưu ký chứng khoán như hiện nay. Tuy nhiên, NHNN và Trung tâm lưu ký chứng khoán cần phối hợp tiến tới để các loại GTCG được phép giao dịch trên thị trường tiền tệ luôn sẵn sàng theo cơ chế thời gian thực. Mô hình này hiện nay được New Zealand thực hiện khá hiệu quả.

- Với các loại GTCG luôn sẵn sàng giao dịch, NHNN có thể xem xét áp dụng hình thức cho vay qua đêm theo hình thức mở và tự động như đang tiến hành tại New Zealand. Theo hình thức này, một hạn mức cho vay qua đêm được xác định theo số liệu lịch sử và tính toán các luồng tiền thực tế. Trong hạn mức cho vay qua đêm đã được phân bổ, các TCTD sử dụng đến đâu thì sẽ bán GTCG cho NHNN theo hình thức repo đến đó, tránh việc GTCG bị phong tỏa một lượng lớn không cần thiết như hiện nay, dẫn đến các TCTD kém linh hoạt trong xử lý thanh khoản. Để thực hiện nghiệp vụ này, cần nâng cấp hệ thống thanh toán cho phép hoạt động theo cơ chế thời gian thực, đồng thời đẩy nhanh quá trình áp dụng hợp đồng Repo chuẩn toàn cầu (GMRA). Ngoài ra, các nghiệp vụ khác như cho vay GTCG hay hoán đổi GTCG cũng cần được triển khai để hỗ trợ các nghiệp vụ khác.

- Với hệ thống thanh toán hoạt động theo thời gian thực, việc duy trì một lượng GTCG hợp lý để sẵn sàng chuyển đổi thành tiền khi cần thiết cũng tương đương việc duy trì dự trữ bắt buộc. Tùy sự phát triển của hệ thống lưu ký GTCG và các nghiệp vụ hỗ trợ thanh khoản, NHNN có thể xem xét phối hợp việc duy trì dự trữ GTCG và duy trì dự trữ bắt buộc do duy trì dự trữ GTCG có hiệu quả sinh lời cao hơn cho các TCTD.

- New Zealand đã sử dụng kênh giao dịch ngoại hối rất hiệu quả trong việc hỗ trợ thanh khoản cho thị trường. NHNN có thể nghiên cứu áp dụng giao dịch FX Swap theo cơ chế phối hợp với giao dịch thị trường tiền tệ để điều tiết tỷ giá trên thị trường ngoại tệ liên ngân hàng, đồng thời hỗ trợ thanh khoản cho các TCTD khi cần thiết.

- NHNN cần phối hợp với Kho bạc Nhà nước và các TCTD theo dõi chặt chẽ các dòng tiền để có kế hoạch hỗ trợ thanh khoản cho thị trường theo định kỳ ngày, tuần, tháng, và quý, từ đó giúp việc điều hành chính sách tiền tệ chính xác và kịp thời hơn.

- Với kế hoạch hỗ trợ thanh khoản cụ thể, để vận dụng linh hoạt các nghiệp vụ thị trường trong điều hành chính sách tiền tệ, NHNN có thể nghiên cứu các nguyên tắc quyết định, đồng thời tiến hành phân cấp trong việc ra các quyết định nghiệp vụ, đảm bảo phản ứng kịp thời của NHNN trước các biến động thị trường.

(Tạp chí Ngân hàng 3+4, tháng 2/2016)