Trong bối cảnh hội nhập tài chính diễn ra ngày càng mạnh mẽ, các quốc gia đang phát triển khu vực châu Á đã và đang thực hiện nhiều chính sách mở cửa thị trường, dần xóa bỏ các rào cản đối với các giao dịch tài chính xuyên biên giới, từ đó, thu hút các dòng vốn quốc tế, thúc đẩy tăng trưởng kinh tế.

Các nghiên cứu trước đã chỉ ra rằng, hội nhập tài chính quốc tế tác động lên xóa đói giảm nghèo thông qua các kênh về tăng trưởng kinh tế. Trong bài viết này, nhóm tác giả sẽ đánh giá xu thế toàn cầu hóa tài chính và tình trạng đói nghèo ở các nước đang phát triển khu vực châu Á trong giai đoạn 2005 - 2020. Từ đó, bài viết đưa ra những nhận xét về mối quan hệ giữa hội nhập tài chính và đói nghèo của các quốc gia này. Cuối cùng, nhóm tác giả đề xuất một số khuyến nghị chính sách nhằm tối ưu hóa lợi ích của quá trình hội nhập tài chính quốc tế đối với vấn đề xóa đói giảm nghèo.

1. Tổng quan về hội nhập tài chính, tăng trưởng kinh tế và đói nghèo

Thương mại - đầu tư giữa các quốc gia phát triển là nền tảng cho hội nhập tài chính. Để đáp ứng mục tiêu thúc đẩy thương mại và đầu tư thì phải có các hiệp định tạo điều kiện nền tảng, từ đó dòng vốn sẽ dịch chuyển. Theo Brouwer (2005), hội nhập thị trường tài chính là quá trình mà qua đó thị trường tài chính trong nền kinh tế trở nên hội nhập chặt chẽ hơn với thị trường của những nền kinh tế khác. Điều này hàm ý sự gia tăng dòng vốn, xu hướng giá và lợi nhuận trên tài sản giao dịch tài chính ở các quốc gia khác nhau là tương đồng.

Theo quan điểm tân cổ điển, hội nhập tài chính góp phần huy động tiết kiệm và phân bổ vốn cho năng suất cao hơn. Bằng cách này, hội nhập tài chính góp phần tăng trưởng kinh tế. Sự tăng trưởng kinh tế này làm tăng thu nhập, do đó, giảm nghèo. Tuy nhiên, Fry (1995) lại kết luận rằng, hội nhập tài chính dẫn đến giải phóng thị trường tín dụng sẽ cải thiện phân phối thu nhập và nghèo đói. Người nghèo có cơ hội tiếp cận với nhiều nguồn vốn hơn để kinh doanh, sản xuất, góp phần tạo thu nhập. Bên cạnh đó, nhiều kết luận chỉ ra rằng, thông qua khủng hoảng, hội nhập tài chính tác động lên đói nghèo.

Trong lý thuyết hội nhập tài chính, việc làm sai lệch giá tài chính như lãi suất làm giảm quy mô thực của hệ thống tài chính so với phi tài chính, dẫn đến tốc độ tăng trưởng kinh tế thực sự chậm (McKinnon, 1973 và Shaw, 1973). Lý thuyết dựa trên các giả định rằng, tiết kiệm là một hàm tăng của lãi suất thực tế đối với tiền gửi và tốc độ tăng trưởng sản lượng thực và đầu tư là một hàm giảm của lãi suất cho vay thực tế và là hàm tăng của tốc độ tăng trưởng. Do đó, trong một môi trường có cơ hội đầu tư dồi dào nhưng hệ thống tài chính bị kìm nén, chìa khóa để đầu tư nhiều hơn và hiệu quả hơn là nâng cao lợi nhuận cho người gửi tiền tiết kiệm.

World Bank (2001) đưa ra một nhận định là với tốc độ tăng trưởng nhất định, mức độ giảm nghèo phụ thuộc vào cách phân phối thu nhập thay đổi theo tăng trưởng và phụ thuộc vào sự bất bình đẳng ban đầu về thu nhập, tài sản và việc tiếp cận các cơ hội sẽ có lợi cho người nghèo trong tăng trưởng. Tăng trưởng có thể tạo ra các nguồn tài chính để mở rộng đầu tư vào tài sản của người nghèo hoặc đem lại sự an toàn hơn về tài chính cho người nghèo. Mặc dù tăng trưởng nói chung làm giảm nghèo, nhưng cũng có một số trường hợp bị thiệt hại trong thời kỳ tăng trưởng ngay cả khi nghèo đói giảm (Ravallion, 2001). Tác động tăng trưởng và giảm nghèo của tự do hóa tài chính phụ thuộc vào những thay đổi phân phối do tăng trưởng và tập hợp các thể chế và chính sách đi kèm tự do hóa.

2. Thực trạng hội nhập tài chính và đói nghèo ở các nước đang phát triển khu vực châu Á

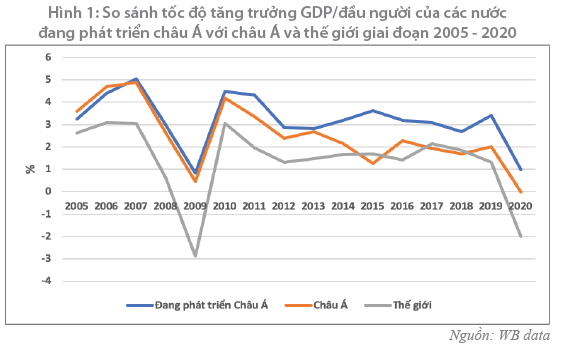

Châu Á đã có sự phát triển nhanh chóng trong vài thập kỷ qua và vẫn duy trì ngay cả trong cuộc khủng hoảng tài chính toàn cầu. Các chính sách hướng ngoại của nhiều nước châu Á đã mang lại sự tăng trưởng cao và quá trình này đã giúp nhiều người thoát khỏi đói nghèo ở các nền kinh tế này. Trong bối cảnh đó, vai trò của hội nhập tài chính quốc tế (IFI) đã trở thành một chủ đề nóng, đặc biệt là vào thời điểm cuộc khủng hoảng tài chính toàn cầu đã xuất hiện sự nghi ngờ về lợi ích của nó. Xu hướng này đang có tầm quan trọng rất lớn trong phát triển kinh tế, đặc biệt đối với những quốc gia đang phát triển châu Á, bởi vì, thời gian và tốc độ mở cửa kinh tế của họ góp phần quyết định số phận của hàng tỷ người cư trú ở khu vực này. (Hình 1)

Nhìn tổng quan về tốc độ tăng trưởng GDP bình quân đầu người của các quốc gia đang phát triển tại châu Á so với châu Á và thế giới, dễ dàng nhận thấy rằng, các quốc gia đang phát triển châu Á đã và đang có đà phát triển một cách đều đặn. Cùng với vị thế ngày càng quan trọng, ảnh hưởng của các quốc gia này là rất lớn. Cứ sau 5 - 10 năm với tốc độ được duy trì, GDP bình quân đầu người của các nước đang phát triển châu Á sẽ tăng mạnh, tạo đà phát triển tốt so với các nền kinh tế khác trên thế giới. Năm 2020, khi đại dịch Covid-19 xảy ra khiến tốc độ tăng trưởng GDP/đầu người trên thế giới giảm mạnh, đa phần các quốc gia trên thế giới đều có mức tăng trưởng GDP âm, tuy nhiên một vài quốc gia đang phát triển tại châu Á vẫn duy trì được mức tăng trưởng dương. Việc các quốc gia này “chiếm đa phần” danh sách những nước có nền kinh tế tăng trưởng cao đánh dấu sự thay đổi đáng kể so với thời điểm trước năm 2005 khi Ngân hàng Standard Chartered bắt đầu tính toán, so sánh về sự tăng trưởng của các nền kinh tế. Sự phát triển này cho thấy cơ hội rất lớn để cải thiện mức sống và chất lượng cuộc sống cho người dân của mỗi quốc gia đang phát triển tại châu Á.

2.1. Thực trạng hội nhập tài chính quốc tế ở các nước đang phát triển khu vực châu Á

Để đo lường mức độ hội nhập tài chính quốc tế, các nhà nghiên cứu đã sử dụng một cách tiếp cận khác là đo lường dòng vốn thực tế (Kraay, 1998, Kose và cộng sự, 2009; Edison và cộng sự, 2002; Lane và Milesi-Ferretti, 2001, 2007). Tổng dòng vốn vào và ra khỏi lãnh thổ quốc gia bao gồm vốn đầu tư trực tiếp nước ngoài (FDI), vốn đầu tư gián tiếp nước ngoài và các loại vốn khác. Theo Lane và Milesi-Ferretti (2001), tổng dòng vốn vào và ra khỏi một quốc gia được đo lường bằng tổng tài sản nước ngoài và khoản phải trả nước ngoài của quốc gia đó so với GDP. Chỉ số tổng dòng vốn vào và ra được sử dụng để đo lường mức độ hội nhập tài chính quốc tế bao gồm cả việc người không cư trú nắm giữ tài sản ở trong nước và người cư trú trong nước nắm giữ tài sản ở nước ngoài.

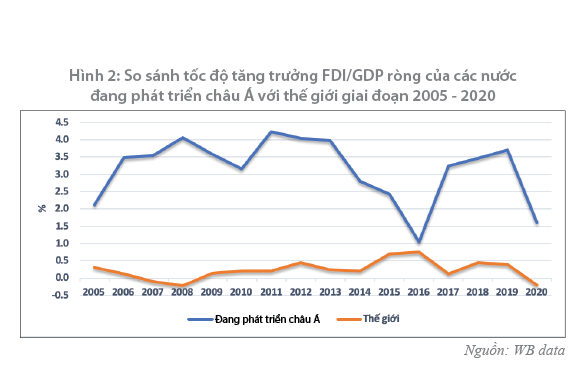

Trong đó, dòng vốn FDI là dòng vốn chiếm ưu thế trong tổng tài sản và nợ phải trả nước ngoài. FDI thúc đẩy cạnh tranh trên thị trường đầu vào trong nước. Các nước nhận FDI thường được tiếp nhận chính sách đào tạo nhân viên trong quá trình vận hành các doanh nghiệp mới, điều này góp phần phát triển nguồn nhân lực ở nước sở tại. Lợi nhuận do FDI tạo ra đóng góp vào nguồn thu thuế doanh nghiệp ở nước sở tại. Tuy nhiên, sự dao động của dòng vốn FDI đối với các quốc gia đang phát triển tại châu Á cũng tiềm ẩn nhiều rủi ro, thậm chí gây nên khủng hoảng cho nước sở tại khi dòng vốn bị dừng đột ngột. (Hình 2)

Dòng vốn FDI thường mang lại nhiều lợi ích như việc cải tiến công nghệ, tạo ra sự lan tỏa kiến thức có thể làm gia tăng năng suất tổng thể (TFP) ở các nước đang phát triển tại châu Á. Hơn nữa, mặc dù nguồn FDI chảy vào các nước đang phát triển thể hiện những biến động, nhưng nhìn chung thì chúng luôn có sự tác động tích cực trong suốt ba thập kỷ qua (Park và Takagi, 2012). Dòng vốn FDI vào các nước đang phát triển gần 4,5% GDP, gấp 9 lần so với trung bình của thế giới. Hơn nữa, với lượng lớn dòng vốn FDI chảy vào các nước đang phát triển tại châu Á giúp các quốc gia này có nhiều lợi thế trong hội nhập tài chính quốc tế.

Sự bùng phát và lây lan của đại dịch Covid-19 đã ảnh hưởng tiêu cực đến dòng vốn FDI toàn cầu, đặc biệt là các quốc gia đang phát triển tại châu Á. Với các kịch bản về sự lây lan của đại dịch Covid-19 từ ổn định trong ngắn hạn đến tiếp tục kéo dài tạo ra áp lực giảm tốc độ tăng trưởng FDI/GDP từ 2% đến 3% (so với các dự báo trước đây về xu hướng tăng trưởng nhẹ của FDI trong giai đoạn 2020 - 2021). Tác động lên FDI sẽ tập trung ở những quốc gia bị ảnh hưởng nặng nề nhất bởi dịch bệnh, mặc dù những cú sốc tiêu cực về nhu cầu và tác động kinh tế của sự gián đoạn chuỗi cung ứng cũng sẽ ảnh hưởng đến triển vọng đầu tư ở các quốc gia khác.

Cùng với đó, cuộc chiến tranh thương mại Mỹ - Trung xảy ra cũng gây ảnh hưởng không nhỏ đến hoạt động kinh doanh của các công ty ở các quốc gia đang phát triển tại châu Á. Điều này làm chậm lại "dòng chảy" vốn ở các khu vực bị ảnh hưởng. Ngoài ra, nó cũng tạo ra một làn sóng cơ cấu vốn FDI mới có lợi cho các quốc gia tại châu Á như Việt Nam, Ấn Độ hay Indonesia. Việc các dòng vốn FDI chuyển từ Trung Quốc sang các quốc gia lân cận là cơ hội để đổi mới công nghệ, tư duy sản xuất và tăng trưởng kinh tế ở khu vực.

Một số quốc gia có tỷ lệ tài sản và nợ phải trả nước ngoài/GDP tăng gấp từ 2 đến 3 lần theo các năm từ năm 2005 đến năm 2020, điển hình như một số quốc gia như Malaysia, Lào, Campuchia, cho thấy tiềm năng phát triển của các quốc gia trong giai đoạn này. Việc thu hút FDI là cơ hội để các quốc gia đang phát triển đầu tư cơ sở hạ tầng, tái cấu trúc nền kinh tế. Trong đó, cũng có một số quốc gia như Việt Nam, Indonesia giữ vững hay giảm tỷ lệ tài sản và nợ phải trả nước ngoài/GDP do đã sử dụng nguồn vốn hiệu quả từ các năm đầu giai đoạn này và phát triển đầu tư nhằm tăng tài sản nước ngoài cũng như tăng tổng sản lượng GDP đáng kể.

So với các quốc gia đang phát triển tại châu Á thì Hoa Kỳ và Anh có tỷ lệ khá cân bằng giữa tài sản và nợ nước ngoài. Các quốc gia như Việt Nam, Indonesia, tỷ lệ nợ phải trả nước ngoài thường gấp 2 đến 3 lần so với tài sản nước ngoài. Điều này có thể hiểu, việc đầu tư ra nước ngoài của những nước này vẫn còn hạn chế, nhưng tỷ lệ cũng dần thay đổi theo thời gian như Indonesia tăng từ 22% lên 33% hay Buhtan tăng từ 0 lên 47%.

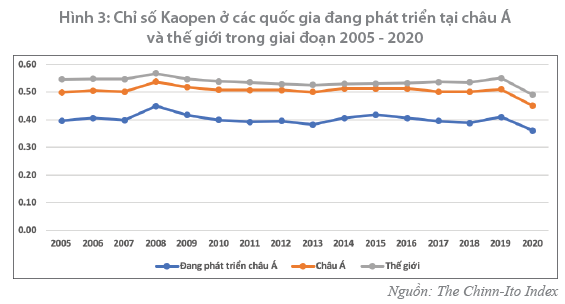

Tỷ lệ nợ nước ngoài trên GDP đã được cải thiện đáng kể sau cuộc khủng hoảng toàn cầu gần đây và tỷ lệ đầu tư trực tiếp vào tổng dòng vốn tư nhân cũng được cải thiện. Tất cả những điều này cho thấy các chỉ số tài chính dễ bị tổn thương của châu Á đã trở nên tốt hơn trong những năm qua. Điều này thể hiện rõ nét việc mở rộng tự do vốn hóa, đặc biệt mức độ hội nhập tài chính của các quốc gia thông qua chỉ số Kaopen.

Kaopen là một trong các chỉ số đo lường mức độ mà một quốc gia tiến hành mở cửa được Chinn, M. D. và Ito, H. (2006) đề xuất để đo lường hội nhập tài chính quốc tế. Các quốc gia tự do hóa hoàn toàn tài khoản vốn sẽ có giá trị Kaopen bằng 1, trong khi các nước kiểm soát tài khoản vốn hoàn toàn có giá trị Kaopen bằng 0. Chỉ số Kaopen có giá trị càng cao khi quốc gia này càng cởi mở hơn đối với các giao dịch vốn xuyên biên giới. Giá trị càng cao của chỉ số này cho thấy quốc gia mở cửa hơn với những giao dịch vốn xuyên quốc gia.

Từ Hình 3 nhận thấy rằng, các quốc gia đang phát triển châu Á có chỉ số Kaopen dao động trong khoảng 0,4, trong khi đó chỉ số này ở châu Á và thế giới dao động trong khoảng từ 0,5 đến 0,6. Riêng trong năm 2020, chỉ số này giảm rõ rệt. Một trong những nguyên nhân là do tác động tiêu cực của đại dịch Covid-19 và chiến tranh thương mại Mỹ - Trung làm chậm đà dịch chuyển các dòng vốn, đặc biệt là vốn FDI. Có thể thấy, chỉ số Kaopen về hội nhập tài chính ở các nước đang phát triển châu Á đang dần dần bắt kịp châu Á và thế giới. Việc ngày càng mở rộng các chính sách đối ngoại, tăng cường hợp tác quốc tế đang khiến cho các nước đang phát triển tại châu Á thúc đẩy hội nhập mạnh mẽ hơn.

Tuy chỉ số trung bình của các quốc gia đang phát triển châu Á dao động ở mức thấp hơn chỉ số trung bình của thế giới khoảng 0,1 nhưng đây cũng cho thấy tiềm năng là nơi đang tiếp nhận FDI. Khi đó, dòng vốn FDI giữa các quốc gia này với những nền kinh tế có lượng vốn dồi dào như Mỹ, châu Âu, Nhật Bản sẽ mở ra sự phát triển về cơ sở hạ tầng và quy mô nền kinh tế cho toàn bộ khu vực.

2.2. Thực trạng về đói nghèo ở các nước đang phát triển khu vực châu Á

Ngày 17 tháng 10 hằng năm là ngày Quốc tế xóa nghèo. Theo số liệu mới nhất của Ngân hàng Thế giới cho thấy, kể từ năm 1990, gần 1,1 tỷ người đã thoát khỏi cảnh nghèo trầm trọng. Chỉ tính riêng từ năm 2012 đến năm 2013, con số đó là khoảng 100 triệu người, là một dấu hiệu đáng mừng. Tuy nhiên, một phần ba số người nghèo trầm trọng trên thế giới hiện sống ở các quốc gia đang phát triển ở châu Á. Thực trạng xóa đói giảm nghèo của các quốc gia đang phát triển khu vực châu Á có thể được đánh giá thông qua một số khía cạnh về thu nhập, sức khỏe đời sống và giáo dục.

Nhiều nghiên cứu cho thấy, thu nhập bình quân đầu người có tác động giảm nghèo trực tiếp, bên cạnh tác động gián tiếp thông qua tăng trưởng. Lundberg và Squire (2003) kiểm tra một số chính sách thông thường để xác định chung về tăng trưởng giúp cải thiện thu nhập bình quân đầu người, sử dụng phân tích hồi quy xuyên quốc gia. (Hình 4)

Thu nhập bình quân đầu người ở các nước phát triển châu Á trung bình từ 8.000 USD/năm đến 10.000 USD/năm và đang có chiều hướng gia tăng. Trong năm 2020, đại dịch Covid-19 đã gây ra suy giảm đáng kể thu nhập bình quân đầu người của người dân trên toàn thế giới. Tuy nhiên, vẫn còn có khoảng cách khá lớn giữa thu nhập của các quốc gia đang phát triển đối với trung bình chung của thế giới. Quá trình hội nhập tài chính quốc tế tạo ra những thay đổi về chính sách giúp gia tăng việc làm, từ đó cải thiện thu nhập tại các quốc gia đang phát triển châu Á.

Ở hầu hết các quốc gia đang phát triển châu Á, phân phối thu nhập có xu hướng đồng đều hơn ở khu vực nông thôn so với khu vực thành thị. Do đó, với một tốc độ tăng trưởng theo ngành nhất định, tỷ lệ nghèo đói sẽ giảm nhanh hơn ở khu vực nông thôn, so với cả tỷ lệ nghèo ban đầu của khu vực và về số lượng tuyệt đối. Tương tự như vậy, hội nhập tài chính quốc tế nhanh chóng của các quốc gia đang phát triển tại châu Á cải thiện đáng kể thu nhập bình quân đầu người với tốc độ giảm nghèo đã giảm mạnh.

Ngoài ra, sức khỏe của người dân cũng dần được cải thiện và nâng cao. Tuổi thọ trung bình của các quốc gia đang phát triển khu vực châu Á có xu hướng tăng lên, cùng chiều với trung bình các quốc gia trên thế giới. Tại các quốc gia đang phát triển châu Á, tuổi thọ thể hiện rõ nét đến phát triển con người, qua đó, đánh giá được mức độ nghèo đói. Tình trạng nghèo đói ở một số quốc gia trong khu vực có xu hướng gia tăng theo độ tuổi sau 45 tuổi, trước hoặc ở độ tuổi già nhất. Tuổi thọ trung bình có xu hướng tăng thể hiện thu nhập của người dân ngày một tốt lên để có thể nâng cao chất lượng cuộc sống và kéo dài tuổi thọ.

Bên cạnh đó, các quốc gia đang phát triển tại châu Á là một câu chuyện thành công toàn cầu khi nói đến giáo dục trẻ em. Nhìn chung, 9 trong số 10 trẻ em trong khu vực hiện nay đang theo học tiểu học. Đối với một lục địa có 2/3 số trẻ em không được đến trường trên thế giới vào những năm 1980, đây là một bước tiến đáng ghi nhận. Đời sống của người dân ở các quốc gia đang phát triển khu vực châu Á ngày một cao, tỷ lệ nghèo đói giảm, dẫn đến đầu tư cho giáo dục tăng lên. Sự đóng góp của giáo dục đối với các khía cạnh phát triển khác nhau ở các quốc gia đang phát triển tại châu Á là rất lớn, và có sức lan tỏa đến đời sống cá nhân và xã hội của người dân. Giáo dục không chỉ là quyền con người, mà còn là một điều kiện tiên quyết để đòi hỏi và thực hiện các quyền cơ bản khác.

3. Một số khuyến nghị

3.1. Chính sách về FDI nhằm hỗ trợ tích cực quá trình xóa đói giảm nghèo của các quốc gia đang phát triển khu vực châu Á

Vốn FDI luôn chiếm một tỷ trọng lớn trong tổng tài sản và nợ nước ngoài của các nước đang phát triển khu vực châu Á. Điều đó chứng tỏ rằng FDI đóng vai trò quan trọng trong quá trình hội nhập tài chính quốc tế ở nhóm các nước này. Vì vậy, cần thiết để các nhà hoạch định chính sách có những giải pháp nhằm tối ưu hóa lợi ích của FDI đối với quá trình xóa đói giảm nghèo. Dưới đây, nhóm tác giả đề xuất một số khuyến nghị chính sách nhằm hỗ trợ quá trình xóa đói giảm nghèo từ FDI.

Chính phủ cần tạo ra một môi trường đầu tư cạnh tranh và bình đẳng để tối đa lợi ích từ FDI, cùng với đó là những chính sách tăng khả năng nội địa trong việc khai thác FDI. Ngoài ra, Chính phủ cũng nên điều chỉnh các tiêu chuẩn về môi trường và xã hội, quản lý thận trọng lợi nhuận thu được từ các nguồn tài nguyên thiên nhiên.

Chiến tranh thương mại Mỹ - Trung nổ ra là cơ hội cho Việt Nam thu hút các công ty nước ngoài chuyển từ Trung Quốc sang Việt Nam. Vì vậy, trong trung và dài hạn, Chính phủ cần khuyến khích các doanh nghiệp tận dụng các chuỗi giá trị toàn cầu, chuyển các phương thức sản xuất có giá trị thấp sang sản xuất có hàm lượng giá trị kỹ thuật công nghệ cao hơn. Ngoài ra, Chính phủ cần đưa ra những chính sách nhằm tạo điều kiện thuận lợi cho các doanh nghiệp FDI đầu tư sang Việt Nam nhằm thúc đẩy dịch vụ hóa, tăng khả năng cạnh tranh trong thương mại và hội nhập tài chính, từ đó tạo thêm nhiều việc làm cũng như tăng thu nhập cho người dân, góp phần nâng cao đời sống, xóa đói giảm nghèo.

3.2. Chính sách về tự do hóa tài khoản vốn nhằm giảm các rủi ro đối với tăng trưởng kinh tế và các ảnh hưởng tiêu cực đối với người nghèo

Tự do hóa tài khoản vốn của các nước đang phát triển khu vực châu Á là một quá trình liên tục và dài hạn với mục tiêu cuối cùng là đạt được mức độ mở tài khoản vốn cao trong khi duy trì sự ổn định tài chính đầy đủ. Một thách thức quan trọng đối với tự do hóa tài khoản vốn là khai thác lợi ích, đồng thời, giảm thiểu rủi ro. Nhóm tác giả khuyến nghị các quốc gia đang phát triển ở châu Á nên mở cửa tài khoản vốn từng bước theo lộ trình, cần thiết phải lập trình tự cẩn thận và tuân thủ các điều kiện tiên quyết trước khi chuyển sang bước tiếp theo một cách an toàn. Bên cạnh đó, các quốc gia này nên tiếp tục duy trì một số hạn chế có thể cung cấp các biện pháp bảo vệ hợp pháp chống lại đầu cơ và ngăn ngừa sự hình thành rủi ro trong lĩnh vực tài chính. Những hạn chế này trong tương lai có thể phải loại bỏ dần để đáp ứng yêu cầu của quá trình hội nhập tài chính quốc tế. Tuy nhiên, những hạn chế này cần được duy trì cho đến khi các khuôn khổ chính sách tài chính và kinh tế vĩ mô được nâng cấp. Vậy, chiều sâu tài chính và chất lượng thể chế là hai điều kiện tiên quyết quan trọng để khai thác được hiệu quả tích cực của dòng vốn FDI vào tăng trưởng kinh tế, từ đó có tác động tích cực đến xóa đói giảm nghèo của các quốc gia đang phát triển châu Á.■

TÀI LIỆU THAM KHẢO:

1. Chinn, M. D. and Ito, H. (2006), “ What Matters for Financial Development? Capital Controls, Institutions, and Interactions.”, Journal of Development Economics, vol. 81, pp. 163-192.

2. Edison, Hali J., R. Levine, L. Ricci and T. Slok (2002), “International Financial Integration and Economic Growth”, IMF Working Paper, No.145.

3. Figini, P. and Santarelli, E. (2006), “Openness, Economic Reforms, and Poverty: Globalization in Developing Countries”, The Journal of Developing Areas, vol. 39, pp. 129-151.

4. Klein, M. and G. Olivei (1999), “Capital Account Liberalisation, Financial Depth and Economic Growth”, NBER Working Paper No. 7384.

5. Kose, M. A. et al. (2009), “Financial Globalization: A Reappraisal.”, International Monetary Fund Staff Papers, vol. 56, pp. 8-62.

6. Obstfeld, Maurice (2009), “International Finance and Growth in Developing countries: What have we learned?” NBER Working paper No. 14691.

7. Tsai, P. L. and Huang C. H. (2007),

“Openness, Growth and Poverty: The Case of Taiwan.”, World Development, vol. 35, pp. 1858-1871.

8. World Bank (2001), “ World Development Report 2000/2001: Attacking Poverty.” , World Bank and Oxford University Press.

ThS. Nguyễn Thị Thanh Dương

PGS., TS. Đặng Ngọc Đức

TS. Lương Thái Bảo

Phạm Trọng Cường

Trường Đại học Kinh tế Quốc dân