Tóm tắt: Niêm yết cổ phiếu tại sở giao dịch chứng khoán (SGDCK) nước ngoài sẽ gia khả năng tiếp cận vốn quốc tế và cải thiện thanh khoản của cổ phiếu các ngân hàng thương mại cổ phần (NHTMCP) Việt Nam. Mục tiêu của bài viết là phân tích một số điều kiện niêm yết tại các SGDCK lớn như New York, London và Singapore. Dựa vào các điều kiện niêm yết, nghiên cứu sẽ đánh giá khả năng niêm yết của các NHTMCP Việt Nam cũng như chỉ ra các thuận lợi và khó khăn trong việc niêm yết cổ phiếu trên thị trường nước ngoài. Qua đó, bài viết đề xuất các giải pháp nhằm thúc đẩy hoạt động niêm yết cổ phiếu trên thị trường nước ngoài của các NHTMCP Việt Nam.

Từ khóa: SGDCK, cổ phiếu, NHTMCP, niêm yết.

SOLUTIONS TO PROMOTE THE LISTING OF VIETNAMESE COMMERCIAL BANKS’ STOCKS ON FOREIGN STOCK EXCHANGES

Abstract: Listing on foreign stock exchanges will enhance the ability of Vietnamese commercial banks to access international capital and improve the liquidity of their stocks. The article aims to analyze some listing requirements on major stock exchanges such as New York, London, and Singapore. Based on these listing requirements, the research focuses on assessing the potential for Vietnamese commercial banks to list their stocks on foreign stock exchanges and identifing the advantages and challenges of listing. The article also proposes solutions to promote the listing of Vietnamese commercial banks’ stocks on foreign stock exchanges.

Keywords: Stock exchanges, stocks, joint stock commercial banks, listing.

1. Giới thiệu

Xu hướng toàn cầu hóa ngày càng sâu rộng hơn, thị trường vốn cũng trong xu hướng này khi các công ty trên thế giới đang tìm kiếm cơ hội tăng vốn xuyên biên giới. Các định chế tài chính có thể tiếp cận thị trường vốn trên thế giới theo nhiều cách khác nhau. Thông qua việc niêm yết xuyên biên giới, ngân hàng có thể xác định một SGDCK nước ngoài đáp ứng các nhu cầu tài chính cụ thể của mình. Các ngân hàng có nhiều sàn giao dịch chứng khoán để lựa chọn, từ các trung tâm tài chính toàn cầu lớn đến các địa điểm niêm yết quốc tế ở vị trí tốt để huy động vốn.

Theo thống kê từ Hiệp hội các SGDCK thế giới (World Federation of Exchanges, 2022), đến quý I/2022, có 4.582 công ty và định chế tài chính nước ngoài niêm yết cổ phiếu tại các SGDCK quốc tế, tăng 14,4% so với năm 2021. Số lượng doanh nghiệp niêm yết nước ngoài ngày càng tăng cho thấy những lợi ích mà hoạt động này mang lại. Tại Việt Nam, Quyết định số 986/QĐ-TTg ngày 08/8/2018 của Thủ tướng Chính phủ về việc phê duyệt Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030, trong đó đề cập mục tiêu đến cuối năm 2025 có 3 - 5 ngân hàng niêm yết cổ phiếu trên thị trường chứng khoán nước ngoài; tương tự, Quyết định số 689/QĐ-TTg ngày 08/6/2022 của Thủ tướng Chính phủ phê duyệt Đề án "Cơ cấu lại hệ thống các tổ chức tín dụng (TCTD) gắn với xử lý nợ xấu giai đoạn 2021 - 2025" cũng đề cập mục tiêu đến năm 2025 phấn đấu có 1 - 2 ngân hàng niêm yết cổ phiếu trên thị trường chứng khoán quốc tế. Bên cạnh đó, Chính phủ đang từng bước hoàn thiện khung pháp lí cho hoạt động niêm yết chứng khoán tại thị trường nước ngoài đối với các doanh nghiệp trong nước. Nghị định số 58/2012/NĐ-CP ngày 20/7/2012 của Chính phủ ban hành khung pháp lí cho hoạt động phát hành và niêm yết chứng khoán trên các SGDCK quốc tế. Thông tư số 162/2015/TT-BTC ngày 26/10/2015 của Bộ trưởng Bộ Tài chính hướng dẫn chi tiết hơn hoạt động phát hành chứng chỉ lưu kí cho doanh nghiệp Việt Nam. Các đề án áp dụng chuẩn mực kế toán quốc tế vào Việt Nam và Đề án Cơ cấu lại thị trường chứng khoán tới năm 2025 được đưa ra với những mục tiêu và giải pháp nhằm nâng cao chất lượng của thị trường chứng khoán trong nước và nâng hạng thị trường chứng khoán Việt Nam lên thị trường mới nổi theo tiêu chuẩn của MSCI (một công ty nghiên cứu dữ liệu đầu tư, cung cấp các công cụ, dịch vụ về những rủi ro và lợi nhuận; xây dựng hiệu quả danh mục đầu tư cho các nhà đầu tư hay các quỹ phòng hộ).

2. Cơ sở lí thuyết về niêm yết cổ phiếu ở nước ngoài

Niêm yết cổ phiếu trên thị trường nước ngoài hay còn gọi là niêm yết quốc tế (international listing) hay niêm yết kép (dual listing), niêm yết chéo (cross-listing) là niêm yết cổ phiếu của một công ty hay ngân hàng tại một hoặc nhiều SGDCK nước ngoài sau khi đã niêm yết cổ phiếu tại sàn giao dịch chứng khoán trong nước (Karolyi, 2012). Đây được xem là một lựa chọn chiến lược của các doanh nghiệp khi niêm yết cổ phiếu trên một thị trường mới ở nước ngoài nơi đặt ra các yêu cầu khác nhau về tính minh bạch, công bố thông tin và liên quan đến quản trị tùy thuộc vào loại thị trường đang được nhắm mục tiêu. Hoạt động niêm yết cổ phiếu ở thị trường nước ngoài liên quan đến nhiều bên tham gia trong đó có các ngân hàng đầu tư, ngân hàng lưu kí, đại lí giám sát điều phối hệ thống thanh toán và bù trừ, nhà đầu tư cũng như các cơ quan pháp luật và quản lí (Stulz, 2022).

Lí thuyết phân khúc thị trường mà Merton (1987) khởi xướng cho rằng, việc niêm yết cổ phiếu nước ngoài sẽ giảm bớt các rào cản đầu tư xuyên biên giới như yêu cầu pháp lí, thông tin bất cân xứng, chi phí đầu tư, đa dạng hóa danh mục đầu tư và giảm thiểu rủi ro. Các nghiên cứu thực nghiệm dựa trên lí thuyết này chủ yếu xem xét phản ứng giá cổ phiếu đối với quyết định niêm yết chéo của các công ty (Saudagaran và Biddle, 1995). Lí thuyết nổi bật gần đây là giả thuyết liên kết, Coffee (2002) cho rằng, các doanh nghiệp niêm yết cổ phiếu ở thị trường nước ngoài sẽ chịu sự gia tăng giám sát của ủy ban chứng khoán nước ngoài, ví dụ như SEC (Ủy ban Giao dịch chứng khoán Mỹ); môi trường tranh chấp pháp lí khắt khe hơn và yêu cầu nâng cao công bố thông tin và đối chiếu với các nguyên tắc kế toán được chấp nhận chung của Mỹ (GAAP). Ngoài ra, các công ty niêm yết cổ phiếu ở thị trường nước ngoài có thể phải đối mặt với sự giám sát chặt chẽ hơn từ các nhà đầu tư, áp lực cung cấp thông tin nhiều hơn so với những gì họ đã làm ở thị trường trong nước. Trên thực tế, các công ty niêm yết tại các thị trường nước ngoài đang tự "liên kết" với mức độ công bố thông tin và giám sát ngày càng cao.

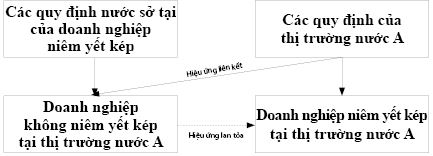

Các doanh nghiệp niêm yết kép cần tuân thủ quy định của quốc gia sở tại và quốc gia nước ngoài A. Các quy định của nước A tác động đến các doanh nghiệp niêm yết theo hiệu ứng liên kết. Quy định của nước sở tại của các doanh nghiệp này cũng có thể ảnh hưởng đến hành vi của công ty không tham gia niêm yết chéo tại nước A theo hiệu ứng lan tỏa. Các công ty niêm yết cổ phiếu ở nước ngoài sẽ chịu sự giám sát chặt chẽ hơn, đặc biệt niêm yết trên SGDCK lớn, qua đó công ty được hưởng lợi nhiều hơn. Giả thuyết này cũng cho rằng, việc tăng quyền lợi của cổ đông thiểu số và tăng khối lượng thông tin công bố sẽ giúp doanh nghiệp tăng khả năng huy động vốn và giảm chi phí sử dụng vốn. Các nghiên cứu thực nghiệm đã cung cấp bằng chứng niêm yết cổ phiếu liên quan đến mức độ công bố thông tin và giám sát dựa trên giả thuyết liên kết (Ayyagari và Doidge, 2010; Doidge và cộng sự, 2009; Hail và Leuz, 2006). Việc niêm yết cổ phiếu trên thị trường nước ngoài mang lại nhiều lợi ích cho doanh nghiệp, cải thiện thanh khoản của cổ phiếu, tăng giá trị thị trường, khả năng tiếp cận vốn được cải thiện, tính thanh khoản cao hơn, chi phí vốn thấp hơn, uy tín của công ty được nâng cao và sự bảo vệ của nhà đầu tư nhiều hơn đối với các cổ đông thiểu số (Lang và cộng sự, 2003). (Hình 1)

Hình 1: Ảnh hưởng của niêm yết trên hai thị trường của doanh nghiệp

Nguồn: Tổng hợp của nhóm tác giả

Một số nghiên cứu so sánh giữa các doanh nghiệp niêm yết cổ phiếu nước ngoài và doanh nghiệp chỉ niêm yết chứng khoán trong nước và kết quả cho thấy niêm yết chéo giúp doanh nghiệp có chất lượng thu nhập cao hơn (Arslan-Ayaydin và cộng sự, 2022). Lang và cộng sự (2003) nhận thấy, công ty nước ngoài niêm yết tại Mỹ có báo cáo tài chính chất lượng tốt hơn công ty niêm yết nội địa. Về niêm yết cổ phiếu nước ngoài của các NHTMCP, một số nghiên cứu tập trung tìm hiểu ảnh hưởng của các chuẩn mực kế toán và thông tin ảnh hưởng đến lợi nhuận và hiệu quả hoạt động của các NHTMCP niêm yết cổ phiếu trên thị trường chứng khoán nước ngoài (Duh và cộng sự, 2012; Garel và cộng sự, 2020; Li và Shi, 2021). Tại Việt Nam, các nghiên cứu về hoạt động niêm yết cổ phiếu tại thị trường nước ngoài vẫn còn hạn chế và chưa đề cập đến các giải pháp mang tính hệ thống, trong đó không chỉ đề cập năng lực tài chính mà còn giải pháp liên quan đến khung pháp lí và thủ tục công bố thông tin. Nguyễn Thị Tám (2010) đã phân tích thực trạng niêm yết ở thị trường nước ngoài của các công ty Việt Nam và xác định được một số nhân tố ảnh hưởng đến quyết định lựa chọn thị trường mục tiêu trong giai đoạn nghiên cứu. Tác giả cũng đã đề xuất những giải pháp giúp công ty Việt Nam thực hiện niêm yết thành công trên thị trường quốc tế. Lê và cộng sự (2017) đã nghiên cứu các nhân tố chính có ảnh hưởng tới việc niêm yết của công ty Việt Nam trên thị trường Singapore, bao gồm 58 công ty, trong đó có 30 công ty thuộc chỉ số VN30-index và 28 công ty đang niêm yết ở thị trường nước ngoài tại SGDCK Singapore. Dương Ngân Hà (2019) đánh giá tác động của các nhân tố thuộc về đặc điểm doanh nghiệp tới khả năng niêm yết ở thị trường nước ngoài của 305 công ty hiện đang niêm yết trên SGDCK Thành phố Hồ Chí Minh (HOSE) trong giai đoạn từ 2014 - 2018. Kết quả đã tìm thấy mối quan hệ giữa các nhân tố thuộc về đặc điểm tài chính và cấu trúc sở hữu của doanh nghiệp tới khả năng niêm yết ở thị trường nước ngoài của các công ty hiện đang niêm yết trên SGDCK Thành phố Hồ Chí Minh. Tuy nhiên, các nghiên cứu trên chỉ đề cập đến các doanh nghiệp nói chung mà chưa có nghiên cứu nào xem xét đánh giá khả năng niêm yết cổ phiếu tại thị trường nước ngoài đối với các NHTMCP Việt Nam. Do đó, bài viết sẽ phân tích khả năng niêm yết cổ phiếu ở thị trường nước ngoài của các NHTMCP Việt Nam và đề xuất các giải pháp đối với các NHTMCP Việt Nam cũng như khuyến nghị chính sách đối với cơ quan nhà nước nhằm tạo điều kiện thúc đẩy các NHTMCP Việt Nam niêm yết cổ phiếu trên thị trường chứng khoán nước ngoài.

3. Điều kiện niêm yết cổ phiếu của một số thị trường chứng khoán lớn trên thế giới

Các NHTMCP có thể chọn niêm yết trong nước và song song tiếp cận vốn từ nhiều nhà đầu tư trên khắp thế giới. Trong đó, các NHTMCP cần chú trọng các bước sau đây: (1) Chọn một sàn giao dịch chứng khoán hoặc khu vực pháp lí phù hợp, trong đó ngân hàng có khả năng thỏa mãn các yêu cầu niêm yết của sàn giao dịch. Tùy thuộc vào giai đoạn hoạt động của công ty, việc đủ điều kiện để niêm yết trên một số sở giao dịch nhất định có thể dễ dàng hơn các sàn giao dịch khác. (2) Số vốn cần thiết. Một số sở giao dịch có vị trí tốt hơn để đối phó với mức vốn lớn do quy mô và mức độ thanh khoản trên thị trường đó, trong khi những sở giao dịch khác có thể cung cấp phương tiện hiệu quả hơn để huy động lượng vốn nhỏ hơn một cách kịp thời. (3) Thời điểm phù hợp. Thực hiện huy động vốn trên thị trường vào đúng thời điểm phù hợp là một yếu tố quan trọng mà nhiều công ty cân nhắc, đặc biệt là trong thời điểm thị trường có nhiều biến động. (4) Các yêu cầu quy định đang thực hiện. Các yêu cầu liên tục của cơ quan quản lí chứng khoán hoặc trao đổi, chẳng hạn như báo cáo tài chính và các báo cáo thị trường khác, có thể nghiêm ngặt hơn trên một số sở giao dịch nhất định hoặc trong một số khu vực pháp lí nhất định so với các sở giao dịch khác, điều này có thể dẫn đến chi phí tuân thủ đáng kể. Điều quan trọng là một công ty phải sớm xác định xem liệu công ty có thể đáp ứng tất cả các nghĩa vụ quy định liên tục đối với một sở giao dịch đã chọn hay không.

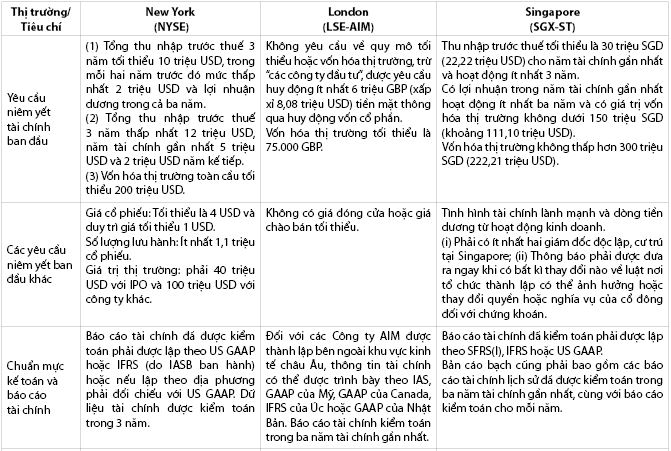

SGDCK New York (NYSE) là SGDCK lớn nhất thế giới nếu tính về giá trị vốn hóa thị trường. Theo báo cáo của NYSE, tính đến ngày 31/5/2021, NYSE có 494 tổ chức phát hành không thuộc Mỹ từ 45 quốc gia đã được niêm yết trên NYSE. Các tiêu chuẩn niêm yết của NYSE được thiết kế nhằm bao gồm các công ty dẫn đầu ngành về tài sản, thu nhập, lợi ích của cổ đông và sự chấp nhận của thị trường. NYSE cho phép các công ty niêm yết kép và niêm yết chéo, nhưng vẫn duy trì các tiêu chuẩn niêm yết như nhau cho các công ty bất kể công ty đó có niêm yết trên một sở giao dịch khác hay không. Các tiêu chuẩn niêm yết của các tổ chức phát hành nước ngoài được tóm tắt tại Bảng 1.

Bảng 1: Điều kiện niêm yết tại một số thị trường chứng khoán nước ngoài

Nguồn: Baker và McKenzie (2022)

SGDCK London (London Stock Exchange - LSE) được thành lập từ năm 1801, là một trong những SGDCK lâu đời nhất thế giới. LSE điều hành các thị trường sau: Thị trường chính là thị trường do Liên minh châu Âu quản lí và AIM (thị trường đầu tư thay thế) được điều tiết bởi sở giao dịch. Bảng 1 chỉ đề cập đến AIM, thị trường tăng trưởng dành cho doanh nghiệp nhỏ và vừa (SME) được chỉ định, là thị trường quốc tế của LSE dành cho các công ty nhỏ hơn, đang phát triển từ nhiều quốc gia và lĩnh vực khác nhau. AIM được thành lập vào năm 1995 và được biết đến với cách tiếp cận cân bằng đối với quy định, rất phù hợp với các công ty nhỏ. Ưu điểm chính của việc niêm yết AIM là môi trường pháp lí cân bằng, được thiết kế để đáp ứng nhu cầu của các công ty nhỏ hơn và đang phát triển, đồng thời, cung cấp sự bảo vệ phù hợp cho nhà đầu tư. Tính đến ngày 31/12/2021, tổng vốn hóa thị trường của các công ty được phép giao dịch trên AIM là khoảng 149,39 tỉ GBP (tương đương 201,33 tỉ USD).

SGDCK Singapore (Singapore Exchange Securities Trading Limited - SGX-ST) là sở niêm yết cho cả Singapore và các tổ chức phát hành nước ngoài ở mọi quy mô đại diện cho nhiều ngành công nghiệp. Công ty đăng kí niêm yết có thể chọn Mainboard làm địa điểm niêm yết chính hoặc phụ (tùy từng trường hợp). Có hiệu lực từ ngày 03/9/2021, SGX-ST cũng đã cho phép niêm yết SPAC trên SGX-ST.

4. Đánh giá khả năng niêm yết của các NHTMCP Việt Nam

Về tình hình niêm yết cổ phiếu của các NHTMCP Việt Nam tại SGDCK trong nước, tính đến tháng 02/2023, trên thị trường chứng khoán có tất cả 31 mã cổ phiếu NHTMCP được niêm yết, trong đó có 19 mã tại HOSE và 02 mã tại SGDCK Hà Nội (HNX). Bên cạnh đó, 10 mã cổ phiếu ngân hàng khác đang được giao dịch UpCOM. Trong đó, 11 cổ phiếu ngân hàng nằm trong danh sách VN30 và là các tổ chức vốn hóa lớn trên thị trường. Việc niêm yết cổ phiếu thành công trên thị trường nước ngoài sẽ giúp nâng hạng thị trường chứng khoán Việt Nam lên thị trường mới nổi theo tiêu chuẩn của MSCI do việc phân loại và xếp hạng thị trường của MSCI đòi hỏi thị trường Việt Nam phải cải thiện các điều kiện về khung pháp luật, hệ thống giao dịch, công bố thông tin minh bạch và rõ ràng. Việc đáp ứng các điều kiện niêm yết ở các SGDCK quốc tế đòi hỏi quy định liên quan và thủ tục công bố thông tin của các doanh nghiệp phải đáp ứng yêu cầu, từ đó thúc đẩy thị trường chứng khoán Việt Nam phải thay đổi tương ứng.

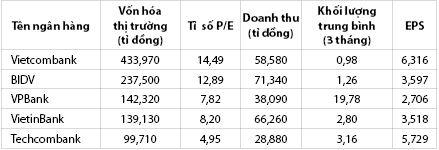

Về điều kiện tài chính, các NHTMCP lớn của Việt Nam như NHTMCP Ngoại thương Việt Nam (Vietcombank), NHTMCP Đầu tư và Phát triển Việt Nam (BIDV), NHTMCP Việt Nam Thịnh Vượng (VPBank), NHTMCP Công thương Việt Nam (VietinBank), NHTMCP Kỹ thương Việt Nam (Techcombank) đều có mức vốn hóa thị trường, doanh thu và lợi nhuận trước thuế đáp ứng điều kiện niêm yết ban đầu của các SGDCK lớn như New York, London và Singapore (Bảng 2). Trong đó, Vietcombank dẫn đầu về vốn hóa thị trường với giá trị vốn hóa là 433.970 tỉ đồng, BIDV là 237.500 tỉ đồng, VPBank và VietinBank đều trên 100.000 tỉ đồng. Báo cáo tài chính năm 2022 của các NHTMCP trên cho thấy lợi nhuận trước thuế cao như Vietcombank 37.368 tỉ đồng, Techcombank 25.568 tỉ đồng, BIDV 22.506 tỉ đồng, VPBank 21.220 tỉ đồng, VietinBank 20.353 tỉ đồng. Về điều kiện niêm yết ban đầu khác, các SGDCK có quy định khác nhau, trong đó điều kiện niêm yết của LSE - AIM không ràng buộc giá cổ phiếu nên các ngân hàng lớn của Việt Nam có thể đáp ứng điều kiện của sở giao dịch này. (Bảng 2)

Bảng 2: Thông tin cơ bản trên thị trường chứng khoán của các NHTMCP niêm yết tại Việt Nam

(tính đến ngày 31/3/2023)

Nguồn: vn.investing.com

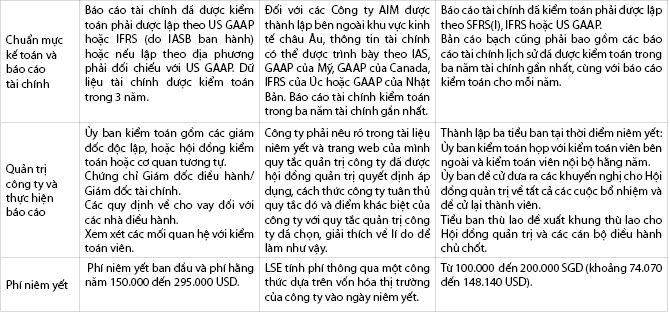

Về chuẩn mực kế toán và báo cáo tài chính, trong khi yêu cầu của các sở giao dịch là theo Chuẩn mực báo cáo tài chính quốc tế IFRS, thì Việt Nam đang áp dụng Chuẩn mực kế toán Việt Nam (VAS). Hiện nay, Bộ Tài chính đã có lộ trình cho các doanh nghiệp Việt Nam chuẩn bị cho việc áp dụng IFRS. Một số khác biệt chính giữa IFRS và VAS như VAS còn thiếu nhiều chuẩn mực so với IFRS, giá trị hợp lí được IFRS sử dụng trong hầu hết các trường hợp trong khi VAS thiên về sử dụng giá trị gốc thay vì giá trị hợp lí. Cấu trúc các phần của báo cáo tài chính cũng như trình bày và công bố thông tin giữa hai chuẩn mực cũng khác nhau.

Bên cạnh đó, việc niêm yết cổ phiếu trên thị trường nước ngoài của các NHTMCP Việt Nam gặp một số khó khăn, như tỉ lệ sở hữu của Nhà nước tại các NHTMCP khá cao, như Vietcombank là 74,8%, BIDV là 81%, VietinBank là 64,5%. Ngoài ra, các ngân hàng Việt Nam vẫn chưa được chuẩn bị sẵn sàng để đáp ứng kì vọng của thị trường nước ngoài và cơ sở hạ tầng không được chuẩn bị để giám sát đầy đủ việc niêm yết xuyên biên giới.

5. Các giải pháp thúc đẩy niêm yết cổ phiếu trên thị trường nước ngoài của các NHTMCP Việt Nam

Để thúc đẩy sự gia tăng trong việc niêm yết tại thị trường nước ngoài, các NHTMCP và các nhà hoạch định chính sách đều cần có hành động phù hợp và bổ trợ lẫn nhau. NHTMCP cần cải thiện quản trị ngân hàng giảm thiểu thông tin bất đối xứng, tăng giá trị ròng và bắt đầu áp dụng báo cáo với các nguyên tắc quốc tế. Cải thiện tính minh bạch và công bố thông tin có thể giúp các ngân hàng xây dựng niềm tin với các nhà đầu tư quốc tế và cải thiện cơ hội đáp ứng các yêu cầu niêm yết nước ngoài. Bên cạnh đó, các NHTMCP Việt Nam có thể nỗ lực xây dựng mối quan hệ với các nhà đầu tư quốc tế bằng cách tham gia các hội nghị nhà đầu tư và các hoạt động tiếp thị. Điều này có thể giúp các ngân hàng nâng cao vị thế của ngân hàng và thu hút sự quan tâm của các nhà đầu tư quốc tế. Các ngân hàng Việt Nam có thể xem xét niêm yết kép trên các sở giao dịch nước ngoài như một cách để tiếp xúc với các nhà đầu tư quốc tế.

Do tầm quan trọng của việc phát triển thị trường chứng khoán đối với tăng trưởng kinh tế, các nhà hoạch định chính sách của Việt Nam cần cân nhắc kĩ lưỡng để thực hiện các giải pháp cần thiết nhằm tiếp tục hội nhập thị trường chứng khoán thế giới và khai thác nhiều lợi ích liên quan. Các giải pháp này bao gồm:

Thứ nhất, nhà hoạch định chính sách cần cung cấp các ưu đãi để khuyến khích các ngân hàng xem xét khả năng niêm yết ở thị trường nước ngoài. Những khuyến khích này nên bao gồm việc giảm chi phí giao dịch, phê duyệt niêm yết nước ngoài và nới lỏng các yêu cầu nghiêm ngặt về niêm yết cổ phiếu ở thị trường nước ngoài.

Thứ hai, Việt Nam cần đưa ra các biện pháp chính sách tập trung vào bảo vệ cổ đông và thông tin cũng như bộ quy tắc và quy định phù hợp về quản trị công ty. Bảo vệ nhà đầu tư một cách mạnh mẽ và minh bạch là điều kiện tiên quyết cho dòng vốn. Hài hòa các cơ chế pháp lí và quy định chẳng hạn như tòa án và Luật Phá sản. Điều này là cần thiết để thực thi hợp đồng và đảm bảo bảo vệ quyền thiểu số bởi thị trường vốn.

Thứ ba, Việt Nam cần đảm bảo hài hòa các quy tắc niêm yết của IFRS và Luật Kế toán cùng với yêu cầu công bố thông tin. Các yêu cầu và quy tắc niêm yết chung sẽ tạo điều kiện thuận lợi cho việc niêm yết xuyên biên giới về tính minh bạch và trách nhiệm giải trình có thể được cải thiện thông qua việc chuyển sang một hệ thống báo cáo tài chính và khuôn khổ kế toán chung. Việc áp dụng IFRS giúp tăng cường khả năng so sánh và tính minh bạch của hoạt động báo cáo tài chính. Các nhà đầu tư có thể xem xét các báo cáo tài chính có liên quan, có thể so sánh và phản ánh tình hình tài chính của ngân hàng một cách khách quan. IFRS giúp đảm bảo tính thống nhất toàn cầu của chuẩn mực báo cáo tài chính áp dụng cho các tổ chức trên các khu vực pháp lí khác nhau. Các báo cáo tài chính lập theo IFRS được chấp nhận rộng rãi tại nhiều nước trên thế giới. Các yếu tố này là điều kiện tiên quyết để Việt Nam tiếp cận thị trường vốn quốc tế.

Cuối cùng, nhà hoạch định chính sách cần cải thiện luồng thông tin, cơ sở hạ tầng điều phối và truyền thông để tạo điều kiện thuận lợi cho việc niêm yết nước ngoài. Việc trao đổi thông tin giữa các SGDCK nên được tạo điều kiện thuận lợi cho việc niêm yết kép. Đưa ra các chính sách hội nhập thị trường vốn nhằm loại bỏ các rào cản do chính sách gây ra, đặc biệt là các rào cản về bản chất pháp lí, quy định và thể chế. Rào cản gia nhập có thể chia nhỏ thị trường và cản trở tính thanh khoản và hiệu quả của thị trường. Nỗ lực cải thiện cơ sở hạ tầng truyền thông cũng như cung cấp thông tin về thị trường chứng khoán nên được phổ biến hằng ngày như cách làm của các thị trường phát triển.

6. Kết luận

Để thúc đẩy sự tăng trưởng mạnh mẽ của các NHTMCP Việt Nam hiện nay, việc niêm yết cổ phiếu trên thị trường nước ngoài sẽ giúp các NHTMCP gia tăng khả năng tiếp cận vốn quốc tế và cải thiện thanh khoản của cổ phiếu. Bài viết đã trình bày các điều kiện niêm yết trên các SGDCK lớn như New York, London và Singapore, phân tích khả năng đáp ứng của các NHTMCP Việt Nam. Qua dữ liệu thu thập, một số NHTMCP lớn Việt Nam có thể đáp ứng yêu cầu niêm yết ban đầu về tài chính do giá trị vốn hóa cũng như lợi nhuận cao. Tuy nhiên, NHTMCP Việt Nam còn gặp nhiều rào cản về pháp lí cũng như mức độ sở hữu của Nhà nước cao. Giải pháp đưa ra là các NHTMCP cần cải thiện quản trị ngân hàng, cải thiện tính minh bạch và công bố thông tin. Các nhà hoạch định chính sách cần hỗ trợ bằng cách cung cấp các ưu đãi để khuyến khích các ngân hàng niêm yết nước ngoài, đẩy mạnh quy trình để sớm áp dụng chuẩn mực IFRS, đưa ra các biện pháp chính sách tập trung vào bảo vệ cổ đông, hài hòa các cơ chế pháp lí và quy định.

Tài liệu tham khảo:

1. Arslan-Ayaydin, Ö., Chen, S., Ni, S. X., & Thewissen, J. (2022), “Is cross-listing a panacea for improving earnings quality? The case of H- and B-share firms in China”, International Review of Financial Analysis, 81, pages 102 - 113.

2. Ayyagari, M., & Doidge, C. (2010), “Does cross-listing facilitate changes in corporate ownership and control?”, Journal of Banking & Finance, 34(1), pages 208 - 223.

3. Baker & McKenzie (2022), “A global guide to stock exchanges and raising capital around the world”, 9th edition. Cross-Border Listing Handbook.

4. Coffee, J. C. (2002). “Racing towards the Top? The Impact of Cross-Listings and Stock Market Competition on International Corporate Governance”, Columbia Law Review, 102(7), pages 17 - 57.

5. Doidge, C., Karolyi, G. A., Lins, K. V., Miller, D. P., & Stulz, R. M. (2009), “Private Benefits of Control, Ownership, and the Cross-listing Decision”, The Journal of Finance, 64(1), pages 425 - 466.

6. Dương Ngân Hà (2019), “Đánh giá tác động của các nhân tố tới khả năng niêm yết chéo trên Sở Giao dịch Chứng khoán Singapore của doanh nghiệp Việt Nam”, Tạp chí Khoa học & Đào tạo Ngân hàng, số 207, trang 60 - 70.

7. Duh, R. R., Hsu, A. W., & Alves, P. A. P. (2012). “The impact of IAS 39 on the risk-relevance of earnings volatility: Evidence from foreign banks cross-listed in the USA”, Journal of Contemporary Accounting and Economics, 8(1), pages 23-38.

8. Garel, A., Martín-Flores, J. M., & Petit-Romec, A. (2020), “Stock market listing and the persistence of bank performance across crises”, Journal of Banking and Finance, page 118.

9. Hail, L., & Leuz, C. (2006). “International Differences in the Cost of Equity Capital: Do Legal Institutions and Securities Regulation Matter?” Journal of Accounting Research, 44(3), pages 485 - 531.

10. Karolyi, G. A. (2012). “Corporate governance, agency problems and international cross-listings: A defense of the bonding hypothesis”, Emerging Markets Review, 13(4), pages 516 - 547.

11. Lang, M. H., Lins, K. v., & Miller, D. P. (2003). “ADRs, Analysts, and Accuracy: Does Cross Listing in the United States Improve a Firm’s Information Environment and Increase Market Value?” Journal of Accounting Research, 41(2), pages 317 - 345.

12. Lê Thị Hương Lan (2017), “Nhân tố ảnh hưởng tới việc niêm yết của doanh nghiệp Việt Nam trên TTCK của các nước thành viên ASEAN: Nghiên cứu điển hình tại thị trường Singapore”, Tạp chí Ngân hàng, số 5, trang 31 - 36.

13. Li, H., & Shi, Y. (2021), “A new unique information share measure with applications on cross-listed Chinese banks”, Journal of Banking and Finance, page 128.

14. Merton, R. C. (1987), “A Simple Model of Capital Market Equilibrium with Incomplete Information”, The Journal of Finance, 42(3), pages 483 - 510.

15. Nguyễn Thị Tám và Lê Thị Lanh (2010), “Lựa chọn thị trường niêm yết chứng khoán ra nước ngoài cho các doanh nghiệp Việt Nam”, Tạp chí phát triển kinh tế, số 238, pages 42 - 47.

16. Saudagaran, S. M., & Biddle, G. C. (1995), “Foreign Listing Location: A Study of MNCs and Stock Exchanges in Eight Countries”, Journal of International Business Studies, 26(2), pages 319 - 341.

17. Stulz, R. M. (2022). “Globalization, Corporate Finance, and the Cost of Capital”, Journal of Applied Corporate Finance, 34(1), pages 8 - 23.

TS. Nguyễn Thị Hồng Vinh, TS. Trần Hồng Hà

Trường Đại học Ngân hàng Thành phố Hồ Chí Minh