Tóm tắt: Sự tiến bộ nhanh chóng của công nghệ thông tin và truyền thông trong thời gian qua đã tạo ra sự bùng nổ về lượng thông tin được thu thập, dẫn đến kỉ nguyên mới của dữ liệu. Trong bối cảnh đó, các ngân hàng trung ương (NHTW) ngày càng quan tâm và chú trọng đến việc phân tích và sử dụng các nguồn dữ liệu mới nhằm nâng cao tính hiệu quả, kịp thời trong công tác điều hành chính sách tiền tệ. Bài nghiên cứu tổng quan về dữ liệu mới phục vụ chính sách tiền tệ, thực tiễn NHTW các quốc gia châu Á, từ đó đề xuất một số bài học kinh nghiệm cho Việt Nam.

Từ khóa: Dữ liệu mới, điều hành chính sách tiền tệ, NHTW.

NEW DATA SOURCES FOR MONETARY POLICY MANAGEMENT:

PRACTICAL IMPLEMENTATION IN SOME ASIA COUNTRIES AND LESSONS FOR VIETNAM

Abstract: The rapid advancement of communication and information technology in recent times has created an explosion in the amount of information collected, leading to a new era of data. In that context, central banks are increasingly interested and focus on the analysis and use of new data sources to improve the efficiency and timeline in the impletation of monetary policy. This paper synthesizes an overview of new data sources for monetary policy management, practical implementation in some Asia countries’ central banks, thereby drawing lessons learned for Vietnam.

Keywords: New data sources, monetary policy management, central bank.

1. Tổng quan về dữ liệu mới phục vụ điều hành chính sách tiền tệ

1.1. Khái niệm về dữ liệu mới phục vụ điều hành chính sách tiền tệ

Sự tiến bộ nhanh chóng của công nghệ thông tin và truyền thông trong thời gian qua đã tạo ra sự bùng nổ về lượng thông tin được thu thập, dẫn đến kỉ nguyên mới của dữ liệu. Tính đến cuối năm 2022, đã có 5,2 tỉ người sử dụng Internet và hơn 8,6 tỉ người sử dụng điện thoại di động để liên lạc và giao dịch (Ngân hàng Thế giới, 2023). Dữ liệu đang được cung cấp ở mức độ lớn chưa từng thấy từ trước đến nay trên toàn cầu. Nhiều đổi mới đã được thực hiện theo hướng nâng cao năng lực công nghệ để tạo, lưu trữ và phân tích dữ liệu từ nhiều nguồn và cho nhiều mục đích khác nhau. Khoảng 2,5 triệu byte dữ liệu được tạo ra mỗi ngày và khoảng 90 phần trăm dữ liệu hiện có được tạo ra chỉ trong hai năm qua (Tomar và cộng sự, 2016). Thực tế, có một khối lượng dữ liệu khổng lồ mà các khu vực tư nhân và khu vực công đang lưu trữ. Lượng dữ liệu lớn đáng kinh ngạc này có thể giúp các nhà hoạch định chính sách hiểu thêm về nền kinh tế vĩ mô và kinh tế vi mô.

Sau cuộc khủng hoảng tài chính tại Mỹ 2007 - 2009, việc thu thập dữ liệu trong lĩnh vực tài chính - ngân hàng ngày càng được chú trọng và phát triển hơn đối với cơ quan quản lí và các nhà đầu tư. Bên cạnh đó, các NHTW ngày càng quan tâm hơn đến việc phân tích sử dụng các nguồn dữ liệu trong công tác điều hành (IFC, 2017; Tissot, 2017; Nymand - Andersen và Pantelidis, 2018; Merhofff, 2019). NHTW có thể sử dụng nguồn dữ liệu trong nhiều lĩnh vực như là điều hành chính sách tiền tệ, ổn định tài chính, nghiên cứu và thống kê (Cornelli, 2022). Mặc dù vai trò của nguồn dữ liệu đối với NHTW rất rõ ràng, nhưng đến nay chưa có một định nghĩa nào về nguồn dữ liệu cho điều hành chính sách tiền tệ của NHTW. Chỉ có một nghiên cứu có tiếp cận gần với định nghĩa về vấn đề này là Piechocki và Leslie - Bini (2017). Các tác giả nhận định rằng, nguồn dữ liệu cho điều hành chính sách tiền tệ của NHTW là các chỉ báo được dùng để phân tích các thông tin thu thập được để hỗ trợ chính sách tiền tệ và ổn định hệ thống tài chính. Nhóm nghiên cứu còn khẳng định, nguồn dữ liệu và điều hành chính sách tiền tệ của NHTW hoạt động giống như hệ thống tĩnh mạch của con người với dữ liệu là máu và cơ chế điều hành chính sách tiền tệ là hệ thống tĩnh mạch và NHTW đóng vai trò đảm bảo mọi thứ đập cùng một nhịp điệu.

Một nhánh các nghiên cứu gần đây lại tập trung định nghĩa về dữ liệu lớn dành cho NHTW (Serena, 2021; Cornelli, 2022): Dữ liệu lớn được định nghĩa với 3Vs bao gồm (i) Volume: Khối lượng lớn, được sản xuất từ nhiều nguồn như các giao dịch, truyền thông, hình ảnh, âm thanh, giao tiếp cá nhân; (ii) Velocity: Vận tốc tạo ra dữ liệu nhanh và (iii) Variety: Sự đa dạng về định dạng của dữ liệu từ dữ liệu số, tài liệu văn bản, email và thậm chí cả video và âm thanh. Dữ liệu lớn dành cho NHTW là loại dữ liệu được thu thập cho mục đích giám sát trong lĩnh vực tài chính, ngân hàng (Coeuré, 2017; Draghi, 2018).

Hiện nay, chưa có định nghĩa về dữ liệu mới phục vụ điều hành chính sách tiền tệ. Dựa trên tổng quan các vấn đề về dữ liệu, nghiên cứu nhận định rằng, dữ liệu mới có thể được định nghĩa là dữ liệu được thu thập, phân tích bằng các phương pháp hiện đại hoặc từ thu thập những nguồn dữ liệu hiện đại (phi truyền thống) để hỗ trợ cho công tác điều hành chính sách tiền tệ và ổn định hệ thống tài chính của NHTW.

1.2. Phân loại dữ liệu mới phục vụ điều hành chính sách tiền tệ

Khi phân loại dữ liệu cho điều hành chính sách tiền tệ của NHTW, mỗi nghiên cứu có các cách phân loại khác nhau. Tuy nhiên, một số cách phân loại điển hình có thể kể đến là phân loại dựa trên sự phát triển của dữ liệu, phân loại dựa trên nguồn thu thập của dữ liệu, phân loại dựa trên sự phổ biến và hữu ích của dữ liệu và phân loại dựa trên mục đích sử dụng của dữ liệu.

Casey (2014) phân loại dữ liệu cho điều hành chính sách tiền tệ của NHTW thành hai loại chính là (i) Dữ liệu truyền thống; (ii) Dữ liệu mới. Dữ liệu truyển thống bao gồm dữ liệu vĩ mô, dữ liệu khảo sát và dữ liệu từ các tổ chức tài chính. Dữ liệu kiểu mới bao gồm dữ liệu không cấu trúc (báo cáo giám sát, thông tin mạng xã hội…), dữ liệu vi mô và dữ liệu từ bên thứ ba. (Hình 1)

Hình 1: Phân loại dữ liệu dựa trên sự phát triển của dữ liệu

.JPG)

Nguồn: Casey, 2014

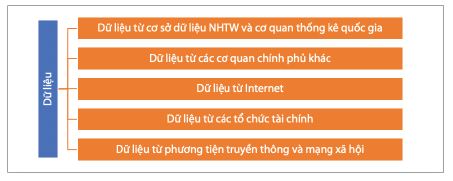

Học hỏi từ cách phân loại của Casey (2014), Tissot và cộng sự (2015) đề xuất cách phân loại dựa trên nguồn thu thập bao gồm 05 loại: (i) Dữ liệu từ cơ sở dữ liệu của NHTW và các cơ quan thống kê quốc gia; (ii) Dữ liệu từ các cơ quan chính phủ khác; (iii) Dữ liệu từ Internet; (iv) Dữ liệu từ các tổ chức tài chính; (v) Dữ liệu từ phương tiện truyền thông và mạng xã hội. (Hình 2)

Hình 2: Phân loại dữ liệu dựa trên nguồn thu thập của dữ liệu

Nguồn: Tissot và cộng sự, 2015

Gần đây nhất, Wibisono và cộng sự (2019) đề xuất cách phân loại thành 04 loại dựa trên sự phổ biến và hữu ích đối với NHTW là: (i) Dữ liệu từ Internet; (ii) Dữ liệu được thương mại hóa; (iii) Dữ liệu từ thị trường tài chính và (iv) Dữ liệu quản lí. (Hình 3)

Hình 3: Phân loại dữ liệu dựa trên sự phổ biến và hữu ích đối với NHTW

Nguồn: Wibisono và cộng sự, 2019

Ngoài ra, có một cách không phổ biến được NHTW Kenya (2016) sử dụng là chia dữ liệu theo mục đích sử dụng dữ liệu là: (i) Dữ liệu thống kê tiền tệ; (ii) Dữ liệu thống kê tài chính công; (iii) Dữ liệu thống kê cán cân thanh toán; (iv) Dữ liệu thống kê các ngành. Cách phân loại này của NHTW Kenya bộc lộ nhiều hạn chế do việc phân tích các loại dữ liệu dựa trên mục đích sử dụng sẽ không làm rõ được tính chất, đặc điểm của các loại dữ liệu. (Hình 4)

Hình 4: Phân loại dữ liệu dựa trên mục đích sử dụng của dữ liệu

Nguồn: NHTW Kenya, 2016

Ngoại trừ cách phân loại của NHTW Kenya (2016), cách phân loại của Casey (2014), Tissot và cộng sự (2015) và Wibisono và cộng sự (2019) có nhiều điểm chung. Tuy nhiên, mỗi cách phân loại theo quan điểm của nhóm nghiên cứu có một số điểm hạn chế nhất định. Đối với các phân loại của Casey (2014) tương đối ưu việt khi phân loại thành kiểu truyền thống và mới, nhưng khi đề cập đến các loại dữ liệu mới các tác giả lại phân loại thành các nhóm không cân bằng nhau. Cụ thể, dữ liệu không cấu trúc đề cập đến các dữ liệu hình ảnh, câu chuyện, thì dữ liệu vi mô đề cập đến việc mô tả đối tượng khai thác dữ liệu hay dữ liệu từ bên thứ ba đề cập tới nguồn thu thập. Việc phân loại này rất khó để so sánh các loại hình dữ liệu với nhau. Đối với cách phân loại của Tissot và cộng sự (2015), cách phân loại dựa trên các nguồn thu thập đã khắc phục được hạn chế không cân bằng của Casey (2014), tuy nhiên lại chưa làm nổi bật đến vấn đề “dữ liệu mới” trong NHTW hiện nay đang được quan tâm. Bên cạnh đó, dữ liệu từ cơ sở dữ liệu của NHTW, cơ quan thống kê quốc gia và dữ liệu từ các cơ quan chính phủ khác có đặc điểm tương đối giống nhau. Đối với các phân loại của Wibisono và cộng sự (2019) đã rút gọn và đơn giản hóa cách phân loại hơn và đã khái quát được toàn cảnh bức tranh về các nguồn dữ liệu trong điều hành chính sách tiền tệ của NHTW, nhưng cách phân loại này cũng chưa đề cập đến vấn đề dữ liệu mới như Tissot và cộng sự (2015). Kế thừa các nghiên cứu đi trước, nhóm nghiên cứu đề xuất cách phân loại dữ liệu thành hai loại: Dữ liệu truyền thống (bao gồm dữ liệu vĩ mô, dữ liệu khảo sát, dữ liệu từ các tổ chức tài chính) và dữ liệu mới (bao gồm dữ liệu Internet, dữ liệu thương mại hóa, dữ liệu trên thị trường tài chính và dữ liệu quản lí).

Trong đó:

Dữ liệu vĩ mô là các dữ liệu cơ bản được thống kê để phản ánh sản lượng của một nền kinh tế, chính phủ hay một khu vực.

Dữ liệu khảo sát là các dữ liệu được thu thập từ các cuộc khảo sát được thực hiện bởi các tổ chức có uy tín, các cơ quan quản lí nhà nước.

Dữ liệu từ các tổ chức tài chính là các dữ liệu được thu thập từ báo cáo của các tổ chức tài chính.

Dữ liệu Internet là các dữ liệu được thu thập trên Internet với đa dạng các hình thức và nguồn, ví dụ: Lịch sử tìm kiếm, số lần truy cập, các thông tin hiển thị và đăng tải.

Dữ liệu thương mại hóa là các dữ liệu được cung cấp bởi các tổ chức có uy tín và được cung cấp với mục đích thương mại hóa.

Dữ liệu trên thị trường tài chính là các dữ liệu thu thập từ thị trường tài chính.

Dữ liệu quản lí là các dữ liệu thu thập từ các cơ quan quản lí trong lĩnh vực tài chính ngân hàng. (Hình 5)

Hình 5: Đề xuất phân loại dữ liệu dựa trên nghiên cứu của Casey (2014) và Wibisono và cộng sự (2019)

Nguồn: Nhóm nghiên cứu

1.3. Vai trò của dữ liệu mới trong điều hành chính sách tiền tệ của NHTW

Thông tin, số liệu thống kê có vai trò vô cùng quan trọng đối với công tác hoạch định và điều hành các chính sách vĩ mô. Trong đó, số liệu thống kê chi tiết sẽ hỗ trợ việc đưa ra quyết sách nhanh chóng, kịp thời, qua đó phát huy tối đa hiệu quả của CSTT. Các dữ liệu giúp NHTW xác định được diễn biến trên thị trường tiền tệ giúp các cán bộ chuyên trách nắm được cơ chế truyền tải của CSTT và cho phép nắm bắt được các dữ liệu tổng thể và nâng cao chất lượng dự báo. Vai trò của dữ liệu trong điều hành CSTT thể hiện ở các điểm sau: Thứ nhất, cơ sở để NHTW xây dựng và ban hành các văn bản quy phạm pháp luật về CSTT, tín dụng, lãi suất, tỉ giá, thanh toán, ngân quỹ, ngoại hối, thị trường tiền tệ, giám sát an toàn hoạt động ngân hàng… phù hợp với diễn biến thị trường, cũng như có các phân tích, đánh giá, dự báo về hoạt động kinh tế, ngân hàng và điều chỉnh chính sách thích hợp cho từng thời kì; giúp theo dõi sát diễn biến tiền tệ và hoạt động ngân hàng, đáp ứng yêu cầu điều hành CSTT của NHTW. Thứ hai, yếu tố đầu vào cho việc xây dựng mô hình phân tích và dự báo kinh tế, tiền tệ. Thứ ba, căn cứ để xây dựng các chỉ tiêu kế hoạch, định hướng mục tiêu, nhiệm vụ và các giải pháp trong điều hành CSTT, hoạt động ngân hàng và các chính sách kinh tế vĩ mô khác. Thứ tư, giúp nâng cao hiệu quả truyền thông về điều hành CSTT. Việc sử dụng số liệu thống kê một cách phù hợp sẽ giúp cho người dân, doanh nghiệp và thị trường hiểu đúng về các giải pháp, kết quả thực hiện, cũng như định hướng điều hành CSTT, hoạt động ngân hàng. Thứ năm, cung cấp cho các cơ quan, tổ chức, cá nhân theo quy định, đáp ứng nhu cầu quản lí, kiểm tra, giám sát của các cơ quan chức năng, nhu cầu hợp tác, thực hiện các cam kết với các tổ chức quốc tế.

Bên cạnh các dữ liệu truyền thống vốn được sử dụng trong việc hoạch định chính sách, thì dữ liệu mới, hay việc sử dụng dữ liệu lớn, là một trong những chủ đề được quan tâm gần đây tại các NHTW. Trong một cuộc khảo sát được thực hiện bởi IFC (2015), phần lớn NHTW tại các quốc gia đánh giá cao khả năng ứng dụng dữ liệu lớn, đặc biệt là ở cấp quyết định chính sách cấp cao. Theo đánh giá, dữ liệu lớn là một công cụ tiềm năng hiệu quả để hỗ trợ việc ban hành các chính sách tiền tệ. Tính linh hoạt và sự sẵn có theo thời gian thực của dữ liệu lớn mở ra khả năng trích xuất các tín hiệu kinh tế kịp thời hơn và áp dụng các phương pháp thống kê mới hơn. Từ đó, việc sử dụng dữ liệu mới giúp tăng cường khả năng dự báo kinh tế vĩ mô cũng như khả năng đánh giá sự ổn định của hệ thống tài chính, đồng thời giúp các nhà hoạch định chính sách thu được các phản hồi kịp thời, nhanh chóng về tác động của các chính sách ban hành. Có thể khẳng định, không phải lúc nào NHTW cũng cần sử dụng dữ liệu mới cho mục tiêu chính sách. Tuy nhiên, có những lĩnh vực cụ thể mà ở đó, các quy trình của NHTW có thể phải thay đổi đáng kể với sự ra đời của dữ liệu lớn, ví dụ như dự báo ngắn hạn, dự báo tức thời, hay vấn đề bảo mật thông tin.

2. Kinh nghiệm tại NHTW các quốc gia châu Á

Các phương pháp phân tích dữ liệu mới gần đây được các NHTW châu Á quan tâm và sử dụng có bốn loại chính: (i) Lập trình ngôn ngữ tư duy (NLP); (ii) Dự báo trong ngắn hạn; (iii) Các ứng dụng do NHTW phát triển; (iv) Ứng dụng Suptech và Regtech.

NLP: Nhằm mục đích để chuyển đổi các thông tin định tính thành định lượng. Ví dụ như chỉ số bất ổn chính sách của nền kinh tế (EPU) để đánh giá mức độ bất ổn mà nền kinh tế phải đối mặt, được NHTW Ấn Độ đo lường bằng cách thiết lập các danh mục định nghĩa của các thuật ngữ về sự bất ổn, và sau đó thực hiện thuật toán tìm kiếm chúng trong các văn bản (bài báo, Internet…). Sau đó, thực hiện phương pháp thống kê, tổng hợp để xây dựng chỉ số phản ánh mức độ không chắc chắn được phản ánh qua các tài liệu đang quan tâm. Bên cạnh đó, NLP cũng hiệu quả trong việc đánh giá chính sách. Ví dụ như NHTW Indonesia có thể đánh giá kì vọng của thị trường về các chính sách lãi suất bằng cách phân tích các bình luận trên Internet. Việc ứng dụng NLP cho phép có thể thực hiện phân tích kì vọng của người tham gia thị trường thường xuyên và thuận tiện hơn so với khảo sát truyền thống. Các thông tin kì vọng về thị trường tương lai sẽ đặc biệt hữu ích khi thị trường đang đứng trước những nguy cơ như thiếu thanh khoản hay các cú sốc (Amstad và cộng sự, 2020; Armas và cộng sự, 2021). Ngoài ra, các NHTW châu Á cũng sử dụng NLP nhằm mục đích: (i) Đánh giá độ tin cậy của các chính sách; (ii) Đảm bảo tính nhất quán trong việc truyền thông các chính sách; (iii) Nâng cao hiệu quả trong việc tổng hợp số liệu; (iv) Đánh giá tình trạng của thị trường; (v) Trích xuất thông tin phản hồi từ các bên có liên quan.

Dự báo trong ngắn hạn: Theo khảo sát của Cornelli và cộng sự, 2022), hơn 40% các NHTW châu Á sử dụng phương pháp này để khai thác dữ liệu mới nhằm khai thác thêm các thông tin về chi tiêu tư nhân, doanh thu các ngành công nghiệp/bán lẻ, giá nhà và thất nghiệp. Dự báo trong ngắn hạn được cập nhật thường xuyên ngay khi có dữ liệu mới và sử dụng nhiều kĩ thuật khác nhau. Đặc biệt, phương pháp này có lợi thế lớn khi cách tiếp cận vấn đề không phụ thuộc vào các giả định có trước của các mối quan hệ (ví dụ như mô hình cung cầu), do đó, phù hợp với thời kì nền kinh tế có nhiều biến động.

Các ứng dụng do các NHTW phát triển để trích xuất thông tin chi tiết về toàn bộ nền kinh tế từ dữ liệu tài chính chi tiết hoặc các nguồn phi truyền thống khác cho dữ liệu vi mô. Dữ liệu mới trong đó có dữ liệu lớn về tài chính bao gồm các bộ dữ liệu có cấu trúc và độc quyền lớn, chẳng hạn như dữ liệu từ kho giao dịch cho các giao dịch phái sinh hoặc từ cơ quan đăng kí tín dụng cho các khoản vay hoặc thanh toán cá nhân (Giulio và cộng sự, 2021). NHTW các quốc gia châu Á đặc biệt chú ý đến việc trích xuất thông tin từ dữ liệu phi truyền thống, chẳng hạn như các truy vấn tìm kiếm trên Internet như Google xu hướng đang hỗ trợ các hoạt động giám sát do Ngân hàng Thái Lan thực hiện (Sawaengsuksant, 2019). Các nguồn dữ liệu phi truyền thống khác bao gồm phân tích: (i) Mức tiêu thụ điện để theo dõi thị trường bất động sản nhà ở hoặc hóa đơn xuất khẩu để phân tích sức mạnh của ngành xuất khẩu ở Malaysia (Wanitthanankun và Dummee, 2017); (ii) Số lượng việc làm tìm kiếm để theo dõi sự phát triển của thị trường lao động ở Thái Lan (Nuprae và cộng sự, 2017); (iii) Lưu lượng người dùng điện thoại di động để đánh giá tác động của Covid-19 đối với di chuyển và di cư (Chantapong và Tassanoonthornwong, 2021); (iv) Đơn đăng kí bằng sáng chế của các công ty khởi nghiệp để ước tính tác động kinh tế của các đổi mới đầu tư mạo hiểm ở Nhật Bản (Washimi, 2021; (vi) Doanh số bán hàng thương mại điện tử (Yezekyan, 2018).

Ứng dụng Suptech và Regtech để hỗ trợ các chính sách giám sát vi mô: Theo khảo sát Cornelli và cộng sự (2022), 55% NHTW châu Á được khảo sát sử dụng thông tin cấp công ty được thu thập từ các báo cáo tài chính hoặc báo chí để hỗ trợ các hoạt động cảnh báo sớm hoặc 45% sử dụng để nâng cao điểm tín dụng. Một lĩnh vực quan trọng khác liên quan đến phát hiện gian lận (khoảng 30% NHTW châu Á đề cập tới), ví dụ bằng cách sàng lọc các hợp đồng tín dụng để tìm các điều khoản và điều kiện đáng ngờ nhằm tăng cường bảo vệ người tiêu dùng. Cuối cùng, gần một phần ba các NHTW châu Á triển khai các thuật toán dữ liệu lớn cho các mục đích chống rửa tiền/chống tài trợ cho khủng bố (AML/CFT), chẳng hạn như khi phân tích các giao dịch thanh toán để xác định các mẫu đáng ngờ.

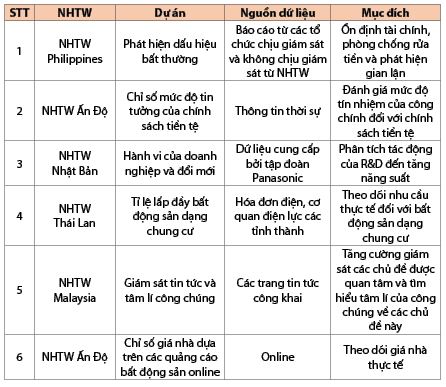

Có thể thấy, các NHTW và cơ quan giám sát ở châu Á đã sử dụng rộng rãi các nguồn dữ liệu mới và phân tích như máy học cho mục đích nghiên cứu, cung cấp thông tin đối với các quyết định về chính sách tiền tệ, tạo thuận lợi cho các nhiệm vụ tổng hợp thống kê của họ cũng như để điều tiết và giám sát. Tuy nhiên, việc sử dụng dữ liệu lớn đặt ra nhiều thách thức khác nhau cho các cơ quan này. Kết quả phỏng vấn cho thấy các NHTW châu Á quan tâm tới những lưu ý khi sử dụng dữ liệu mới cho hoạch định chính sách tiền tệ, chẳng hạn như sự sẵn có của cơ sở hạ tầng công nghệ thông tin và nguồn nhân lực, các vấn đề pháp lí, bảo mật và quyền riêng tư, cũng như tính sẵn có và việc sử dụng dữ liệu lớn một cách chiến lược. Bên cạnh đó, an ninh mạng và sự phát triển của một chiến lược chính thức cho việc sử dụng dữ liệu lớn là những chủ đề được thảo luận tích cực. (Bảng 1)

Bảng 1: Những dự án áp dụng dữ liệu mới phục vụ điều hành chính sách tiền tệ tại một số NHTW châu Á

Nguồn: IFC, 2021

3. Bài học kinh nghiệm

Thứ nhất, áp dụng các phương pháp phân tích dữ liệu hiện đại. Với dữ liệu truyền thống, phương pháp phân tích dữ liệu phổ biến nhằm phục vụ cho mục tiêu điều hành chính sách tiền tệ bao gồm các tác vụ tương đối đơn giản như trực quan hóa dữ liệu, điều chỉnh mô hình, thử nghiệm giả thuyết cổ điển nhằm kiểm tra tầm quan trọng của một biến trong mô hình (kiểm tra T) hoặc để chọn một mô hình trong các phương án thay thế khác nhau (kiểm tra F).

Tuy nhiên, các mô hình kinh tế dự báo và dự báo tức thời này khó có thể mở rộng linh hoạt để quản lí và duy trì cấu trúc dữ liệu lớn, như các dữ liệu thô về hành động của người dùng, dữ liệu hình ảnh, video và cảm biến. Phần lớn dữ liệu lớn ở các định dạng đa chiều phức tạp và việc sử dụng chúng để phân tích kinh tế đòi hỏi các bộ công cụ mới. Trên thực tế, các kĩ thuật truyền thống không hiệu quả khi xử lí với dữ liệu kích thước lớn hoặc tăng nhanh. Trong bối cảnh này, các nhà khoa học đã phát triển các kĩ thuật khoa học dữ liệu để có thể giúp mô hình hóa kinh tế trước những yêu cầu mới, như kĩ thuật học sâu, kĩ thuật mạng lưới liên kết thông tin.

Tuy nhiên, việc sử dụng các thuật toán khoa học dữ liệu trong việc hoạch định chính sách có thể trở nên vô dụng nếu chúng có thể mở rộng dễ dàng và có hiệu suất cao nhưng lại khó hiểu và khó áp dụng. Do đó, khoa học dữ liệu được áp dụng trong lĩnh vực kinh tế - tài chính đòi hỏi sự cân bằng giữa các khía cạnh và thường liên quan đến sự kết hợp giữa kiến thức chuyên môn và các công cụ phân tích thống kê để đạt được mức hiệu suất mô hình, khả năng diễn giải và tự động hóa theo yêu cầu của NHTW.

Thứ hai, vấn đề quản lí rủi ro bảo mật và quyền riêng tư khi sử dụng dữ liệu lớn. Việc sử dụng dữ liệu mới, ví dụ như nguồn Internet, gây ra những rủi ro nhất định với NHTW so với việc sử dụng các số liệu thống kê truyền thống. Các rủi ro này bao gồm các vấn đề về mặt pháp lí, tài chính và đạo đức khi tiếp cận và phân tích thông tin cá nhân. Bảo vệ dữ liệu là một khía cạnh quan trọng cần được xem xét khi xử lí dữ liệu kinh tế và tài chính. Các cá nhân và tổ chức khi phải đối mặt với việc sử dụng dữ liệu liên quan đến tài chính của họ thường quan tâm đến việc dữ liệu đó có được lưu trữ trong cơ sở dữ liệu an toàn và tôn trọng quyền riêng tư hay không.

Dữ liệu cấp độ cá nhân về tín dụng là một ví dụ rõ ràng về dữ liệu nhạy cảm có thể rất hữu ích trong phân tích kinh tế và tài chính, nhưng quyền truy cập thường bị hạn chế vì lí do bảo vệ dữ liệu. Việc khai thác hợp lí dữ liệu đó có thể mang lại những cải tiến lớn về nhiều mặt: Các tổ chức tài chính có thể hưởng lợi từ các mô hình rủi ro tín dụng tốt hơn, giúp xác định chính xác hơn những người đi vay có rủi ro và giảm các tổn thất tiềm ẩn liên quan đến vỡ nợ; người tiêu dùng có thể tiếp cận tín dụng dễ dàng hơn nhờ phân bổ nguồn lực hiệu quả cho những người vay đáng tin cậy, đồng thời Chính phủ và NHTW có thể theo dõi tình trạng nền kinh tế của họ theo thời gian thực bằng cách kiểm tra sức khỏe của thị trường tín dụng. Để tận dụng được nguồn dữ liệu lớn trong khi đảm bảo yếu tố an toàn và quyền riêng tư, chính phủ các quốc gia cần ban hành các quy định cụ thể về tiếp cận và phân tích dữ liệu, bao gồm việc mã hóa dữ liệu thành dạng ẩn danh để đảm bảo an toàn thông tin. Trong trường hợp đó, các kĩ thuật phân tích dữ liệu cần được điều chỉnh để hoạt động với dữ liệu đã được mã hóa hoặc phân tán.

Thứ ba, quản lí chất lượng dữ liệu. Chất lượng dữ liệu thể hiện việc dữ liệu có được thu thập đúng cách và có thể hiện đúng bản chất mà NHTW quan tâm không? Trong nhiều trường hợp, lỗi sai sót, sự không nhất quán, hoặc làm sai lệch dữ liệu có thể tạo ra sự khác biệt đáng kể giữa dữ liệu thu thập được với những gì nhà phân tích mong muốn. Do đó, khi sử dụng dữ liệu lớn, NHTW cần kiểm tra nguồn gốc dữ liệu nhằm mục đích thu thập thông tin về toàn bộ quá trình tạo dữ liệu, chẳng hạn như phần mềm được sử dụng, các bước thử nghiệm được thực hiện trong việc thu thập dữ liệu hoặc bất kì chi tiết nào của các hoạt động trước đó được thực hiện trên dữ liệu thô. Việc theo dõi những thông tin như vậy cho phép người nhận dữ liệu hiểu được nguồn dữ liệu, nghĩa là dữ liệu được thu thập như thế nào, trong những điều kiện nào, cũng như cách dữ liệu được xử lí và chuyển đổi trước khi được lưu trữ. Điều này quan trọng không chỉ đối với khả năng lặp lại của phân tích mà còn để hiểu được độ tin cậy của dữ liệu có thể ảnh hưởng đến kết quả trong nghiên cứu kinh tế.

Thứ tư, tập trung vào các nguồn dữ liệu quan trọng. Dữ liệu kinh tế và tài chính đang phát triển với tốc độ đáng kinh ngạc chưa từng thấy trong quá khứ. Khối lượng và tốc độ dữ liệu ngày càng tăng đặt ra những thách thức kĩ thuật mới mà các nhà nghiên cứu, phân tích có thể phải đối mặt bằng cách tận dụng khoa học dữ liệu. Dù ý nghĩa của dữ liệu lớn đối với hệ thống thông tin của các NHTW là rất lớn, nhưng để quản lí và phân tích dữ liệu này, NHTW buộc phải bổ sung nguồn chi phí xử lí công nghệ thông tin lớn và áp dụng công nghệ, kĩ thuật thống kê hiện đại và phức tạp. Bên cạnh đó, nếu “sa đà” vào việc thu thập các tập dữ liệu lớn khác nhau bao gồm nhiều mục đích quá rộng, NHTW có thể gặp phải rủi ro là dành quá nhiều thời gian và nguồn lực cho các hoạt động rườm rà như làm sạch dữ liệu, tổ chức các nền tảng cơ bản…; thay vì thực sự phân tích và sử dụng dữ liệu. Để giải quyết rủi ro, NHTW cần tập trung vào các mục đích, trường hợp sử dụng cụ thể và lựa chọn loại dữ liệu lớn phù hợp nhất.

Thứ năm, chú trọng phát triển nguồn nhân lực. Phát triển nguồn nhân lực là thực sự cần thiết, đặc biệt là về công nghệ thông tin, khoa học dữ liệu, cũng như chuyên môn pháp lí, có thể không có sẵn trong nội bộ NHTW. Với nguồn cung sinh viên tốt nghiệp hạn chế, các NHTW có thể phải đối mặt với việc cạnh tranh về mặt nhân lực với các tổ chức khác. Đây có thể là một trở ngại chính, vì đội ngũ nhân viên lành nghề là điều kiện tiên quyết nếu các NHTW muốn hưởng lợi từ các cơ hội dữ liệu lớn cũng như quản lí các rủi ro liên quan. Hơn nữa, sự thiếu hụt kĩ năng cũng đặt ra những câu hỏi xung quanh chế độ đãi ngộ và khả năng thăng tiến của nhân viên, cũng như các vấn đề về quản lí.

Tài liệu tham khảo:

1. Amstad, M., Cornelli, G., Gambacorta, L., & Xia, F. D. (2020). Investors’ risk attitudes in the pandemic and the stock market: New evidence based on internet searches. BIS Bulletin, (25).

2. Armas, J. C. A., & Tuazon, P. K. A. (2021). Revealing investors’ sentiment amid Covid-19: the Big Data evidence based on internet searches (Vol. 55). Bank for International Settlements.

3. Casey, M. (2014). Emerging opportunities and challenges with central bank data. In the 7th ECB Statistics Conference.

4. Chantharat S., Lamsam A., Samphantharak K. & Tangsawadirat P. (2017). A new perspective on Thai household debt through credit bureaus’ Big Data. PIER discussion paper 10/2017

5. Cœuré, B. (2017). Policy analysis with big data. In Speech at the Conference on” Economic and Financial Regulation in the Era of Big Data”. Paris: European Central Bank.

6. Cornelli, G., Doerr, S., Gambacorta, L., & Tissot, B. (2022). Big data in Asian central banks. Asian Economic Policy Review, 17(2), pages 255-269.

7. Cornelli, G., Doerr, S., Gambacorta, L., & Tissot, B. (2022). Big data in Asian central banks. Asian Economic Policy Review, 17(2), 255-269.

8. Draghi, M. (2018). Welcome remarks at the third annual conference of the ESRB, September.

9. Giulio, C, Sebastian, D., Gambacorta, L., and Tisot, B. (2021). Big Data in Asian Central Bank. JCER Working Paper: AEPR serries No. 2021-2-4

10. IFC. (2017). Big data, IFC Bulletin, no 44, March.

11. Irving Fisher Committee (2021). Use of big data sources and applications at central banks. IFC Report 13.

12. Mehrhoff, J. (2019). Demysistics - it’s not rocket science, IFC Bulletin, no 49.

13. Nymand-Andersen, P., & Pantelidis, E. (2018). Google econometrics: nowcasting euro area car sales and big data quality requirements (No. 30). ECB Statistics Paper.

14. Piechocki, M., & Leslie-Bini, A. (2017). Data as a critical factor for central banks (Vol. 44). Bank for International Settlements.

15. Sawaengsuksant P (2019). Standardised approach in developing economic indicators using internet searching applications. IFC Bulletin 50.

16. Serena, J. M., Tissot, B., Doerr, S., & Gambacorta, L. (2021). Use of big data sources and applications at central banks (No. 13). Bank for International Settlements.

17. Tissot, B., Hülagü, T., Nymand-Andersen, P., & Suarez, L. C. (2015). Central banks’ use of and interest in” big data”. Bank for International Settlements.

18. Tomar, L., Guicheney, W., Kyarisiima, H., Zimani, T., Roseth, B., & Acevedo, S. (2016). Big Data in the Public Sector. Inter_Amercian Developmnet Bank.

19. Wanitthanankun J. & Dummee J. (2017). Micro Data Usage Enhancement in Bank of Thailand. MyStats, Department of Statistic Malaysia.

20. Washimi K. (2021). Venture Capital and Startup Innovation-- Big Data Analysis of Patent Data. BOJ reports & research papers, Bank of Japan.

21. Wibisono, O., Ari, H. D., Widjanarti, A., Zulen, A. A., & Tissot, B. (2019). The use of big data analytics and artificial intelligence in central banking. IFC Bulletins, Bank for International Settlements.

22. Yezekyan L. (2018). Compilation of e-commerce data for balance of payments statistics. IFC Bulletin no. 48.

ThS. Trương Hoàng Diệp Hương; ThS. Đào Bích Ngọc

Viện Nghiên cứu khoa học ngân hàng - Học viện Ngân hàng