Nghiên cứu sử dụng mô hình ARDL để tìm kiếm bằng chứng thực nghiệm về ảnh hưởng/tác động của một số yếu tố/biến số vĩ mô chủ yếu (sản lượng/GDP, cung tiền M2, độ mở của nền kinh tế) đến đầu tư của Việt Nam trong giai đoạn 1990 - 2018. Kết quả nghiên cứu cho thấy, sản lượng/GDP, cung tiền M2 có ảnh hưởng/tác động đến đầu tư trong ngắn hạn và dài hạn. Riêng độ mở của nền kinh tế thì chưa tìm thấy bằng chứng có ý nghĩa thống kê về sự ảnh hưởng/tác động của nó đến đầu tư. Từ kết quả thực nghiệm, nghiên cứu đề xuất một số kiến nghị để thúc đẩy và nâng cao hiệu quả đầu tư tại Việt Nam.

1. Giới thiệu

Đối với một nền kinh tế, đầu tư có một ý nghĩa đặc biệt quan trọng, nó vừa tác động đến tổng cung và tổng cầu của nền kinh tế.

Ở góc độ tổng cầu, đầu tư là bộ phận chiếm tỷ trọng lớn trong tổng cầu. Khi tổng cung chưa kịp thay đổi, gia tăng đầu tư sẽ làm cho tổng cầu tăng lên. Ở góc độ tổng cung, việc tăng quy mô đầu tư là nguyên nhân trực tiếp làm tăng tổng cung của nền kinh tế. Mặt khác, đầu tư còn gián tiếp làm tăng tổng cung của nền kinh tế thông qua hoạt động đầu tư vào nguồn nhân lực, đổi mới công nghệ... Một cách khái quát, tăng quy mô đầu tư và sử dụng vốn đầu tư hợp lý sẽ góp phần quan trọng trong việc cải thiện năng suất nhân tố tổng hợp, chuyển dịch cơ cấu kinh tế theo hướng hiện đại, nâng cao sức cạnh tranh của nền kinh tế và chất lượng tăng trưởng kinh tế (Từ Quang Phương và Phạm Văn Hùng, 2012).

Về mặt thực nghiệm, các nghiên cứu trong và ngoài nước đã nỗ lực tìm kiếm các tác nhân ảnh hưởng đến sự biến động của đầu tư. Tuy nhiên, thời gian qua, các nghiên cứu về tác nhân ảnh hưởng đến đầu tư của Việt Nam chỉ mới cung cấp bằng chứng về tác động của các yếu tố “truyền thống” (sản lượng/tăng trưởng kinh tế, lãi suất) đến đầu tư. Trong khi đó, độ mở của nền kinh tế - một tiền đề quan trọng trong việc gia tăng đầu tư thông qua việc thu hút nguồn lực bên ngoài và mở rộng thị trường chưa được xem xét một cách rõ ràng.

Vì vậy, nghiên cứu này được thực hiện để tìm kiếm bằng chứng về ảnh hưởng/tác động của các yếu tố “truyền thống” và độ mở của nền kinh tế đến đầu tư của Việt Nam trong giai đoạn 1990 - 2018¹.

2. Cơ sở lý thuyết

2.1. Cơ sở lý thuyết

Mối quan hệ giữa sản lượng/GDP và đầu tư

Lý thuyết gia tốc của J.M.Clark (1917) cho rằng đầu tư phụ thuộc vào sự thay đổi của kỳ vọng đầu ra/sản lượng (GDP). Lý thuyết này lập luận rằng bất cứ sự thay đổi nào của đầu ra/GDP sẽ dẫn tới sự thay đổi của đầu tư (Gordon, 2009).

Bên cạnh đó, từ nền tảng của hàm số đầu tư của John Hicks (1937), James Tobin (1969) đã tiếp tục củng cố và khẳng định đầu tư phụ thuộc vào mức độ thay đổi của GDP, lãi suất và hệ số Tobin’s q. Hay nói cách khác, mô hình hàm số đầu tư của Tobin đã ủng hộ cho luận điểm sản lượng quốc gia/GDP có ảnh hưởng theo chiều hướng tỷ lệ thuận với đầu tư.

Mối quan hệ giữa cung tiền và đầu tư

Theo trường phái kinh tế học Keynes, kênh lãi suất là kênh truyền dẫn chính của chính sách tiền tệ (Friedman, 1956). Theo đó, khi ngân hàng trung ương (NHTW) thực hiện chính sách tiền tệ nới lỏng bằng cách tăng lượng cung tiền, mặt bằng lãi suất thực trong nền kinh tế sẽ giảm, từ đó, kích thức tăng chi tiêu cho đầu tư và làm thay đổi sản lượng của nền kinh tế (Mishkin, 2009).

Mối quan hệ giữa độ mở của nền kinh tế và đầu tư

Barro & Sala-i-Martin (2004) lập luận rằng, chế độ thương mại cởi mở hơn hay độ mở của nền kinh tế cao sẽ dẫn đến một khả năng lớn hơn để hấp thụ tiến bộ công nghệ và hàng hóa xuất khẩu do việc giảm bớt, loại bỏ các hàng rào thuế quan và phi thuế quan. Vì vậy, ở giác độ đóng góp đối với đầu tư, độ mở của nền kinh tế được mong đợi sẽ thúc đẩy đầu tư (Abdulbaset M. Hamuda et al., 2013).

2.2. Lược khảo các nghiên cứu trước đây

Đã có những nghiên cứu trong và ngoài nước kiểm chứng quan hệ giữa các biến số vĩ mô với đầu tư. Đối với các nghiên cứu ở nước ngoài, có thể kể đến một số nghiên cứu điển hình của Patric H Hendershott (1981), Epstein & Denny (1983), Fazzari & Mott (1987), Acemoglu (1993), Hein & Ochsen (2003)... (Lê Thanh Tùng, 2013). Gần đây, nghiên cứu của Abdulbaset M. Hamuda et al. (2013) đã sử dụng mô hình ARDL để kiểm chứng ảnh hưởng GDP, cung tiền và độ mở của nền kinh tế đến đầu tư của Tunisia trong giai đoạn 1961 - 2011; kết quả cho thấy, cung tiền giải thích phần lớn cho biến số đầu tư của Tunisia.

Đối với các nghiên cứu ở trong nước, nghiên cứu của Nguyễn Thị Kim Thanh (2008) đã cho thấy tác động ngược chiều của lãi suất đến đầu tư nhà nước và đầu tư tư nhân của Việt Nam; nghiên cứu của ADB (2010) cũng cho thấy tương quan thuận chiều giữa tăng trưởng kinh tế và tăng trưởng vốn đầu tư của Việt Nam (trích từ Lê Thanh Tùng, 2013). Và cách đây không lâu, với dữ liệu trong giai đoạn 2000 – 2012 (dữ liệu theo quý), Lê Thanh Tùng (2013) đã tìm thấy bằng chứng về sự ảnh hưởng rõ rệt của sản lượng và lãi suất đến đầu tư.

Nhìn chung, với các phương pháp ước lượng và loại dữ liệu khác nhau (dữ liệu theo năm, quý), các nghiên cứu trong và ngoài nước đã xác định sự ảnh hưởng/tác động của một số biến số vĩ mô đến đầu tư. Tại Việt Nam, nghiên cứu của Lê Thanh Tùng (2013) được xem là khá bao quát khi lần lượt kiểm chứng và tìm thấy sự ảnh hưởng/tác động của sản lượng, lãi suất đến đầu tư, trong khi những nghiên cứu trước chỉ tìm thấy ảnh hưởng/tác động của 01 biến số là lãi suất hoặc tăng trưởng kinh tế/GDP đến đầu tư.

Mặt khác, với đặc điểm hội nhập kinh tế quốc tế của Việt Nam ngày càng sâu rộng, được thể hiện qua độ mở của nền kinh tế thì vai trò của yếu tố này đến đầu tư chưa được các nghiên cứu trước tại Việt Nam đề cập. Vì vậy, nghiên cứu này sẽ bổ sung biến số độ mở của nền kinh tế để tìm kiếm bằng chứng thực nghiệm về ảnh hưởng/tác động của sản lượng (GDP), cung tiền (M2) và độ mở của nền kinh tế đến đầu tư tại Việt Nam.

3. Phương pháp nghiên cứu

3.1. Mô hình nghiên cứu

Từ những phân tích ở mục 2.2 nêu trên, kết hợp với sự kế thừa có chọn lọc kết quả nghiên cứu của Abdulbaset M. Hamuda et al. (2013), chúng tôi đề xuất mô hình để khảo nghiệm các yếu tố ảnh hưởng/tác động đến đầu tư tại Việt Nam giai đoạn 1990 - 2018 như sau:

INVt = F (GDPt, M2t, OPENt, ut) (1)

Trong đó:

- INVt: Gross capita formation - Tổng tích lũy tài sản đại diện cho biến đầu tư năm t

- GDPt: Gross domestic product - Tổng sản phẩm quốc nội đại diện cho biến sản lượng năm t

- M2t: Cung tiền M2 năm t

- OPENt: Độ mở của nền kinh tế năm t (Tổng xuất khẩu + nhập khẩu)/GDP (%)

3.2. Dữ liệu

Dữ liệu các biến INV, GDP, M2, OPEN được thu thập từ nguồn dữ liệu của World Bank, ADB. Các biến này đều được chuyển đổi sang dạng log để trở nên “mượt” hơn, đồng thời tránh được việc che giấu đi những đặc tính khác của dữ liệu (Phạm Thế Anh, 2018).

3.3. Phương pháp ước lượng

Nghiên cứu tiếp cận mô hình phân phối trễ tự hồi quy - ARDL (Autoregressive Distributed Lag) để ước lượng mô hình. Theo Pesaran & Pesaran (1997), phương pháp ARDL có nhiều ưu điểm hơn so với các phương pháp đồng liên kết khác:

Thứ nhất, trong trường hợp số lượng mẫu nhỏ, mô hình ARDL là cách tiếp cận có ý nghĩa thống kê hơn để kiểm định tính đồng liên kết, trong khi đó, kỹ thuật đồng liên kết của Johansen yêu cầu số mẫu lớn hơn để đạt được độ tin cậy;

Thứ hai, trái với các phương pháp thông thường để tìm mối quan hệ dài hạn, phương pháp ARDL không ước tính hệ phương trình, thay vào đó, nó chỉ ước tính một phương trình duy nhất;

Thứ ba, các kỹ thuật đồng liên kết khác yêu cầu các biến hồi quy được đưa vào liên kết có độ trễ như nhau thì trong cách tiếp cận ARDL, các biến hồi quy có thể dung nạp các độ trễ tối ưu khác nhau;

Thứ tư, nếu chúng ta không đảm bảo về thuộc tính nghiệm đơn vị hay tính dừng của hệ thống dữ liệu, mức liên kết I(1) hoặc I(0) thì áp dụng thủ tục ARDL là thích hợp nhất cho nghiên cứu thực nghiệm.

4. Kết quả nghiên cứu

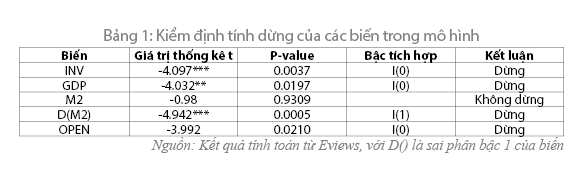

(i) Kiểm định tính dừng

Kết quả kiểm định tính dừng của các biến trong mô hình cho thấy biến INV, GDP, OPEN tích hợp bậc 0; biến M2 tích hợp bậc 1. (Bảng 1)

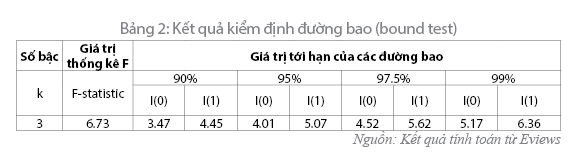

(ii) Kết quả kiểm định đường bao ở bảng 2 cho thấy giá trị thống kê F (6.73) lớn hơn giá trị tới hạn đường bao trên ứng với mức ý nghĩa 1% (6.36) nên có thể bác bỏ giả thuyết H0: không tồn tại mối quan hệ đồng liên kết giữa các biến, chấp nhận giả thuyết H1: tồn tại mối quan hệ đồng liên kết giữa các biến (mối quan hệ dài hạn giữa các biến trong mô hình). (Bảng 2)

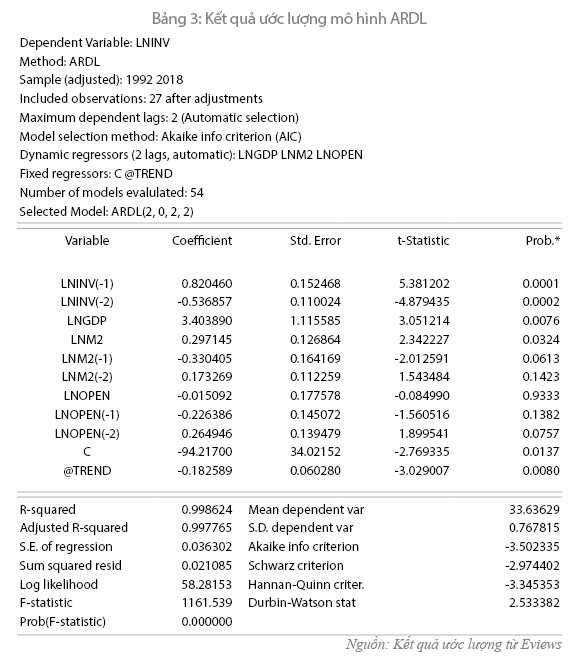

(iii) Lựa chọn độ trễ tối ưu của mô hình ARDL (Đối với dữ liệu có tần suất năm, theo khuyến nghị của Pesaran và Shin (1999) thì độ trễ tối đa để lựa chọn độ trễ tối ưu cho mô hình là 2): độ trễ tối ưu của mô hình ARDL dựa vào tiêu chí AIC ở bảng 3 là ARDL (2,0,2,2).

Kết quả ước lượng cho thấy, tác động cùng chiều của sản lượng, cung tiền M2 (tác động đồng thời), độ mở của nền kinh tế (tác động ở độ trễ 2 năm) đến đầu tư với mức ý nghĩa 5%. (Bảng 3)

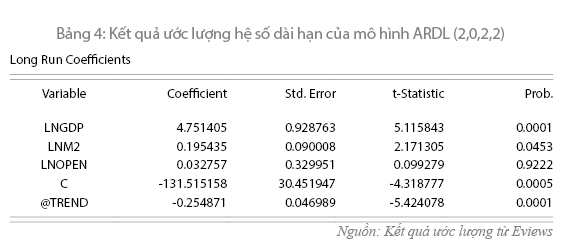

(iv) Ước lượng các hệ số dài hạn của mô hình ARDL

Kết quả ước lượng hệ số dài hạn của mô hình ARDL (2,0,2,2) được thể hiện ở bảng 4.

Kết quả cho thấy, sản lượng, cung tiền M2 có tác động cùng chiều đến đầu tư trong dài hạn với mức ý nghĩa 5%. Trong khi đó, độ mở của nền kinh tế lại không tác động đến đầu tư trong dài hạn.

(v) Ước lượng các hệ số ngắn hạn của mô hình ARDL

Sau khi ghi nhận sự đồng liên kết của các biến qua kiểm định đường bao, nghiên cứu ước lượng các hệ số ngắn hạn từ mô hình hiệu chỉnh sai số ECM dựa trên cách tiếp cận ARDL (2,0,2,2). Như kỳ vọng, hệ số của ECM là âm (-0.716) và có ý nghĩa tại mức 1%, thể hiện sự điều chỉnh mô hình hướng tới cân bằng dài hạn.

Kết quả ước lượng cho thấy, tại mức ý nghĩa 5%, trong ngắn hạn, sản lượng và cung tiền M2 tác động cùng chiều đến đầu tư, trong khi đó, sự tác động của độ mở của nền kinh tế đến đầu tư không có ý nghĩa. (Bảng 5)

(vi) Kết quả kiểm định các chẩn đoán

Để đánh giá tính phù hợp và tin cậy của mô hình, nghiên cứu tiến hành các kiểm định chẩn đoán sau: kiểm định Normality test của phần dư, kiểm định dạng mô hình - kiểm định Reset của Ramsey, kiểm định tự tương quan Larange multiplier, kiểm định phương sai sai số thay đổi, kiểm định tính ổn định của phần dư mô hình qua kiểm định tổng tích lũy của phần dư (CUSUM: Cumulative Sum of Recursive Residuals) và tổng tích lũy hiệu chỉnh của phần dư (CUSUMSQ: Cumulative Sum of Square of Recursive Residuals). Kết quả được thể hiện ở bảng 6 và Hình 1a, 1b.

Kết quả kiểm định tính ổn định của phần dư cho thấy, tổng tích lũy của phần dư và tổng tích lũy hiệu chỉnh của phần dư đều nằm trong dải tiêu chuẩn ứng với mức ý nghĩa 5% nên có thể kết luận phần dư của mô hình có tính ổn định.

Như vậy, kết quả các kiểm định chẩn đoán cho thấy mô hình ARDL ổn định, đảm bảo độ tin cậy cho các hệ số ước lượng dài hạn và ngắn hạn.

5. Kết luận và khuyến nghị

Cùng với tiêu dùng cuối cùng, đầu tư (tích lũy tài sản) cũng có đóng góp lớn vào tăng trưởng kinh tế của Việt Nam trong thời gian vừa qua (Nguyễn Đức Thành và Ohno Kenichi, 2018). Vốn đầu tư thường biến động theo thời gian, vì vậy, việc xác định mối liên hệ giữa đầu tư với những yếu tố/biến số vĩ mô chủ yếu là rất quan trọng.

Kết quả nghiên cứu cho thấy, trong ngắn hạn và dài hạn, sản lượng/GDP và cung tiền M2 đều có tác động tích cực đến đầu tư (INV) tại Việt Nam. Kết quả này phù hợp với lý thuyết gia tốc của J.M.Clark (1917), lý thuyết của Keynes. Hơn nữa, về mặt thực nghiệm, kết quả này tương đồng với kết quả nghiên cứu của Abdulbaset M. Hamuda et al. (2013) về ảnh hưởng/tác động của cung tiền đến đầu tư, và Lê Thanh Tùng (2013) về ảnh hưởng/tác động của sản lượng đến đầu tư.

Bên cạnh đó, có một lưu ý, đó là nghiên cứu chưa tìm thấy bằng chứng thực nghiệm về ảnh hưởng/tác động của độ mở nền kinh tế đến đầu tư trong khi vai trò của nó đối với đầu tư đã được nhận định chuẩn tắc của các chuyên gia kinh tế xác nhận.

Việt Nam vẫn đang ở giai đoạn 1 trong các giai đoạn phát triển của các nền kinh tế theo phân loại của diễn đàn kinh tế thế giới (WEF). Ở giai đoạn này, sự phát triển của nền kinh tế chủ yếu dựa vào các yếu tố sản xuất (factor - driven) và vốn đầu tư là một nguồn lực quan trọng cho quá trình này. Vì vậy, từ kết quả nghiên cứu, để thúc đẩy và nâng cao hiệu quả đầu tư trong thời gian tới, cần lưu ý một số vấn đề sau:

Thứ nhất, với mô hình tăng trưởng chưa thoát khỏi quán tính tăng trưởng theo chiều rộng, để tăng trưởng theo chiều sâu, Chính phủ cần đẩy nhanh quá trình cải cách thể chế và cải thiện môi trường kinh doanh. Đặc biệt, cần thúc đẩy mạnh mẽ sự phát triển của khu vực tư nhân thông qua hoạt động cải cách hành chính (vận hành hiệu quả chính phủ điện tử trong quản lý điều hành2, cắt giảm bớt các thủ tục kinh doanh không cần thiết,...), hoàn thiện luật pháp hỗ trợ khu vực này (ban hành các văn bản luật và văn bản dưới luật hỗ trợ khu vực kinh tế tư nhân). Đồng thời, bám sát chiến lược tăng trưởng xanh đã được Thủ tướng Chính phủ phê duyệt vào tháng 9/2012 (Nguyễn Trọng Hoài, 2013) để định hướng cho các hoạt động của nền kinh tế nhằm đạt được mục tiêu tăng trưởng trong cả ngắn, trung và dài hạn. Và khi nền kinh tế tăng trưởng với những yếu tố cốt lõi và “quỹ đạo” này sẽ tạo động lực cho hoạt động đầu tư đạt hiệu quả và mang lại nhiều dư địa cho nền kinh tế.

Thứ hai, theo Phạm Thế Anh (2020), tốc độ tăng cung tiền (M2) và tỷ lệ M2/GDP hàng năm của Việt Nam đều đã bỏ xa các nước trong khu vực ASEAN kể từ năm 2016, thậm chí bỏ xa đa số các nước ở châu Á.

Việc bơm tiền quá nhiều vào nền kinh tế gây ra nguy cơ lớn về lạm phát tiền tệ. Nếu lạm phát tiền tệ xảy ra, đến lượt nó sẽ gây ảnh hưởng tiêu cực đến hoạt động đầu tư và qua đó làm suy giảm tăng trưởng.

Do vậy, Ngân hàng Nhà nước (NHNN) cần thực thi chính sách tiền tệ thận trọng, linh hoạt, chủ động và phối hợp hài hòa với chính sách tài khóa để lượng cung tiền bơm vào nền kinh tế “đúng liều lượng, đúng đối tượng, đúng thời điểm” nhằm ổn định mặt bằng và hướng tới giảm lãi suất nếu điều kiện cho phép để thúc đẩy đầu tư, góp phần đạt được mục tiêu tăng trưởng.

Thứ ba, Chính phủ cần sử dụng những công cụ của mình để định hướng đầu tư vào ngành công nghiệp chế biến, chế tạo theo chiều sâu để tạo ra những sản phẩm có tỷ lệ nội địa hóa cao, có thương hiệu quốc gia và có sức cạnh tranh trong chuỗi giá trị toàn cầu.

Thứ tư, cần tận dụng các lợi thế và cơ hội từ việc tham gia các Hiệp định thương mại tự do thế hệ mới để mở rộng thị trường, phát triển đầu tư, đồng thời tận dụng những thành tựu của CMCN 4.0 của thế giới nhằm nâng cao năng suất và hiệu quả đầu tư trong nước.

¹ Đây là giai đoạn vừa phản ánh kết quả của công cuộc “Đổi Mới” và vừa phản ánh tính thời sự của vấn đề nghiên cứu tại

Việt Nam.

² Chính phủ đã ban hành Nghị quyết 17/NQ-CP ngày 07/03/2019 về một số nhiệm vụ, giải pháp trọng tâm phát triển Chính phủ điện tử giai đoạn 2019-2020, tầm nhìn đến năm 2025 nhằm tăng cường hiệu quả hoạt động và cung cấp dịch vụ công.

Tài liệu tham khảo:

Abdulbaset M. Hamuda et al. (2013). ARDL investment model in Tunisia. Theoretical and Applied Economics, Vol. XX, No. 2(579), 57 – 68.

Phạm Thế Anh. (2018). Kinh tế lượng ứng dụng phân tích chuỗi thời gian. Hà Nội: NXB Lao động.

Phạm Thế Anh. (2020). Tăng trưởng của Việt Nam vẫn dựa vào bơm tiền là chính. Truy cập từ https://vietnamfinance.vn/pgsts-pham-the-anh-tang-truong-cua-viet-nam-van-dua-vao-bom-tien-la-chinh-20180504224233810.htm?fbclid=IwAR1CA7-e6751T61zA0XUaQCfPevpgaZuwEMbC55Gkuf3vElg7AP0XQE8MGQ.

Barro, R. and Sala-i-Martin, X. (2004). Economic growth (2nd ed.). Cambridge, Massachusetts: The MIT Press.

Chính phủ. (2019). Nghị quyết số 17/NQ-CP của Chính phủ : Về một số nhiệm vụ, giải pháp trọng tâm phát triển Chính phủ điện tử giai đoạn 2019 - 2020, định hướng đến 2025. Hà Nội.

J.M.Clark. (1917). Business Acceleration and the Law of Demand: A Technical Factor in Economic Cycles. The Journal of Political Economy, Vol. 25, No. 3, 217 – 235.

Friedman, M. (1956). The Quantity Theory of Money: A Restatement. Studies in the Quantity Theory of Money. Chicago University Press, Chicago.

Gordon, R.J. (2009). Macroeconomics, 11th edition. Pearson Addison-Wesley.

John Hicks. (1937). Mr.Keynes and the “Classics”: A Suggested Interpretation. Econometrica, Vol. 5, No. 2, 147 – 159.

Nguyễn Trọng Hoài. (2013). Các chủ đề phát triển chọn lọc – Khung phân tích và bằng chứng thực nghiệm cho Việt Nam. TP. Hồ Chí Minh: NXB Kinh tế

TP. Hồ Chí Minh.

Mishkin, F.S. (2009). Monetary policy strategy. Cambridge: The MIT Press, ISBN: 978-0-262- 13482-8.

Pesaran, M.H., Pesaran, B. (1997). Working with Microfit 4.0: Interactive Econometric Analysis. United Kingdom: Oxford University Press.

Pesaran, M.H. and Shin, Y. (1999). An Autoregressive Distributed Lag Modelling Approach to Cointegration Analysis. Econometrics and Economic Theory in the 20th Century: The Ragnar Frisch Centennial Symposium, Strom, S. (ed.) Cambridge University Press.

Từ Quang Phương và Phạm Văn Hùng. (2012). Giáo trình Kinh tế đầu tư. Hà Nội: NXB Đại học Kinh tế Quốc Dân.

Nguyễn Đức Thành và Ohno Kenichi. (2018). Báo cáo thường niên kinh tế Việt Nam 2018: Hiểu thị trường lao động để tăng năng suất. Hà Nội: NXB Đại học Quốc gia Hà Nội.

James Tobin. (1969). The general equilibrium approach to monetary Theory. Journal of Money, Credit and Banking, Vol. 1, No. 1, 19-29.

Lê Thanh Tùng. (2013). Ảnh hưởng trễ của sản lượng và lãi suất đến đầu tư của Việt Nam. Tạp chí Nghiên cứu kinh tế, số 418, 35 - 41.

ThS. Dương Bá Vũ Thi

(TCNH Số 5/2020)