Tóm tắt: Ví điện tử đã trở thành một hình thức thanh toán được sử dụng rộng rãi tại các thành phố lớn ở Việt Nam hiện nay. Tuy nhiên, tỉ lệ người dùng chuyển đổi giữa các ví điện tử hoặc dừng việc sử dụng sau một thời gian dùng thử khá cao. Bài nghiên cứu sử dụng phương pháp hồi quy cấu trúc (Structural Equation Modeling - SEM) và mô hình Technology Continuance Theory (TCT) để xác định các yếu tố tác động đến ý định tiếp tục sử dụng ví điện tử của người dùng Việt Nam. Tác giả đã thiết kế bảng hỏi và thu thập khảo sát từ 542 cá nhân về các yếu tố tác động đến ý định tiếp tục sử dụng ví điện tử. Kết quả cho thấy, sự hài lòng, thái độ, thói quen, sự cạnh tranh, tính giải trí và cộng đồng là các yếu tố ảnh hưởng trực tiếp đến ý định tiếp tục sử dụng ứng dụng ví điện tử. Mặt khác, kết quả nghiên cứu cho thấy, không có mối liên hệ giữa nhận thức hữu ích, niềm tin, lợi ích về giá, hạn chế hoạt động đối với ý định tiếp tục sử dụng ví điện tử. Từ đó, tác giả đề xuất một số khuyến nghị để các đơn vị cung cấp ứng dụng ví điện tử giữ chân khách hàng trước áp lực cạnh tranh hiện nay.

Từ khóa: Ứng dụng ví điện tử, mô hình TCT, ý định tiếp tục sử dụng, SEM.

FACTORS AFFECTING THE INTENTION TO CONTINUE USING E-WALLETS OF CUSTOMERS

IN VIETNAM

Abstract: E-wallets have become a popular payment method in major cities in Vietnam today. However, the percentage of users switching between e-wallets or stopping using after a trial period is quite high. The study uses the Structural Equation Modeling (SEM) and the Technology Continuance Theory (TCT) model to determine the factors affecting the intention to continue using the e-wallet of the Vietnamese users. The author has built a questionnaire and conducted a survey from 542 inpiduals on the factors affecting the intention to continue using e-wallets. The results show that satisfaction, attitude, habit, competition, entertainment and community are factors that have a direct impact on intention to continue using e-wallets. On the other hand, the study results show no association between perceived usefulness, trust, price benefits, activity restriction on intention to continue using e-wallets. From there, the author proposes recommendations, for e-wallet application providers to retain customers under the fierce competition of the market.

Keywords: E-wallet application, TCT model, continuos using intention, SEM.

1. Giới thiệu

Thị trường ví điện tử tại Việt Nam đang phát triển mạnh, khảo sát của PwC (2019) tại 27 nước/vùng lãnh thổ cho thấy, Việt Nam là thị trường tăng trưởng nhanh nhất về sử dụng thanh toán di động tại cửa hàng với mức tăng trưởng bình quân 24%/năm. Mặt khác, Chính phủ Việt Nam đang khuyến khích thúc đẩy phát triển nền kinh tế số, trong đó có hoạt động thanh toán không dùng tiền mặt thông qua các ứng dụng di động (Bộ Chính trị, 2019). Mặc dù số lượng người dùng ví điện tử tại Việt Nam đang tăng trưởng mạnh mẽ nhưng đa phần các đơn vị cung ứng ứng dụng ví điện tử gặp nhiều trở ngại trong việc duy trì và gia tăng tần suất sử dụng ứng dụng của người dùng hiện hữu.

Hiện nay, các nghiên cứu về ví điện tử chủ yếu phân tích giai đoạn trước khi chấp nhận sử dụng như nghiên cứu của Sharma và cộng sự (2018), Chawla và Joshi (2019), Signh và cộng sự (2020), Aji và cộng sự (2020). Tác giả nhận thấy, chỉ có nghiên cứu của Jun và Park (2017) đề cập đến ý định tiếp tục ví điện tử của người dùng tại Hàn Quốc.

Các nghiên cứu về ví điện tử trong nước cũng tập trung tìm hiểu giai đoạn trước khi chấp nhận sử dụng như nghiên cứu của Phương và cộng sự (2020), Bùi (2021), Nguyễn và Đặng (2022). Đồng thời, các nghiên cứu này sử dụng các mô hình như: Chấp nhận công nghệ (Technology Acceptance Model - TAM) đề xuất bởi Davis và cộng sự (1989), lí thuyết thống nhất về chấp nhận và sử dụng công nghệ (Unified Theory of Acceptance and Use of Technology - UTAUT2) đề xuất bởi Venkatesh và cộng sự (2012). Các mô hình này có nhiều hạn chế so với mô hình TCT do Liao và cộng sự (2009) phát triển. Cụ thể, mô hình TAM và UTAUT2 được xây dựng để dự đoán ý định chấp nhận của người dùng với các công nghệ mới. Do vậy, cần thận trọng khi vận dụng các mô hình này trong các nghiên cứu giai đoạn tiếp tục sử dụng (Kim và Malhotra, 2005). Vì thế, tác giả quyết định sử dụng mô hình TCT trong nghiên cứu này vì mô hình TCT phù hợp để giải thích các yếu tố tác động đến việc duy trì sử dụng các ứng dụng công nghệ.

Hơn nữa, Yeh và Teng (2012) lưu ý rằng, các yếu tố tác động đến ý định sử dụng ứng dụng công nghệ thường xuyên thay đổi, do vậy, việc bổ sung các yếu tố mới vào mô hình nghiên cứu là rất cần thiết. Nghiên cứu này vận dụng mô hình TCT để xác định các yếu tố tác động đến việc tiếp tục sử dụng ví điện tử của người dùng Việt Nam và bổ sung 04 yếu tố mới theo nghiên cứu của Abdul - Halim và cộng sự (2021) là lợi ích về giá, thói quen, niềm tin, hạn chế hoạt động và 02 yếu tố mở rộng mà tác giả cho rằng phù hợp với thị trường Việt Nam là sự cạnh tranh, tính giải trí và cộng đồng.

2. Cơ sở lí thuyết và lược khảo các nghiên cứu liên quan

Hiện nay, các nghiên cứu về việc sử dụng và chấp nhận công nghệ dựa trên cơ sở các mô hình phổ biến như: Mô hình TCT, mô hình TAM, mô hình Kì vọng - Cảm nhận (Expectation Confirmation Model - ECM), hay mô hình UTAUT2. Chi tiết như sau:

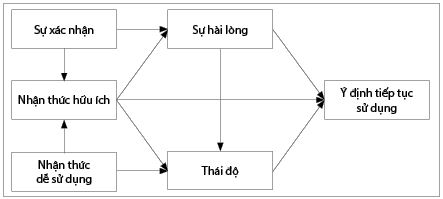

Mô hình TCT được đề xuất bởi Liao và cộng sự (2009) trên cơ sở kết hợp 3 mô hình gồm: Mô hình TAM, mô hình ECM và mô hình nhận thức (Cognitive Model of Satisfaction Decisions - COG). Mô hình TCT nhằm giải thích các yếu tố tác động đến ý định tiếp tục sử dụng các ứng dụng công nghệ của người tiêu dùng. Mô hình TCT bao gồm 06 yếu tố: Sự xác nhận, nhận thức hữu ích, nhận thức dễ sử dụng, thái độ, sự hài lòng và cuối cùng là ý định tiếp tục sử dụng. (Hình 1)

Hình 1: Mô hình TCT

Nguồn: Liao và cộng sự, 2009

Sự xác nhận (Confirmation) xảy ra khi kì vọng của người tiêu dùng về đặc điểm của một sản phẩm hay dịch vụ nào đó giống với thực tế trải nghiệm của họ khi sử dụng (Tolman và cộng sự, 1932). Nhận thức hữu ích (Perceived Usefulness) được hiểu là mức độ mà người dùng tin rằng việc sử dụng một ứng dụng công nghệ sẽ làm tăng hiệu suất công việc của họ (Davis và cộng sự, 1989). Nhận thức dễ sử dụng (Perceived ease of use) là mức độ người dùng tin tưởng rằng việc sử dụng các ứng dụng công nghệ là dễ dàng đối với họ (Davis và cộng sự, 1989). Thái độ (Attitude) là sự cảm nhận tích cực hoặc tiêu cực của khách hàng thông qua việc sử dụng các sản phẩm hay dịch vụ (Davis và cộng sự, 1989). Sự hài lòng (Satisfaction) và sự xác nhận thường có mối tương quan chặt chẽ với nhau. Sự hài lòng là cảm giác thỏa mãn của người tiêu dùng sau khi sử dụng dịch vụ (Liao và cộng sự, 2009).

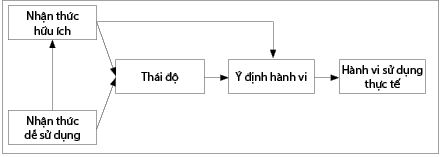

Mô hình TAM được đề xuất bởi Davis (1986) nhằm dự đoán khả năng chấp nhận của người sử dụng đối với các ứng dụng công nghệ. Đồng thời, mô hình cũng giúp xác định xem các sửa đổi nào cần phải được thực hiện để người sử dụng chấp nhận các ứng dụng công nghệ này. Mô hình này cho thấy quyết định sử dụng một ứng dụng công nghệ của người tiêu dùng được xác định bởi 02 yếu tố là Nhận thức hữu ích và Nhận thức dễ sử dụng và thông qua 02 yếu tố trung gian là Thái độ và Ý định hành vi. (Hình 2)

Hình 2: Mô hình TAM

Nguồn: Davis, 1986; Davis và cộng sự, 1989

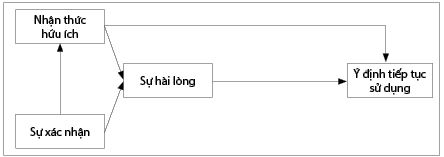

Mô hình ECM được đề xuất bởi Bhattacherjee (2001) để diễn tả hành vi của người dùng trong việc tiếp tục sử dụng sản phẩm công nghệ. Mô hình ECM đã chỉ ra rằng Nhận thức hữu ích và Sự xác nhận là 02 yếu tố tác động đến Sự hài lòng của người tiêu dùng. Đồng thời, Sự hài lòng là yếu tố tác động trực tiếp đến Ý định tiếp tục sử dụng sản phẩm công nghệ của người sử dụng. (Hình 3)

Hình 3: Mô hình ECM

Nguồn: Bhattacherjee, 2001

Mô hình UTAUT2 được phát triển bởi Venkatesh và cộng sự (2012) nhằm giải thích ý định chấp nhận sử dụng công nghệ bao gồm 04 yếu tố truyền thống: Nhận thức hữu ích, Nhận thức dễ sử dụng, Điều kiện thuận lợi và Chuẩn mực xã hội. Ngoài ra, 03 yếu tố khác được bổ sung vào mô hình UTAUT2 đó là: Động cơ giải trí, Giá cả và Thói quen. (Hình 4)

Hình 4: Mô hình UTAUT2

Nguồn: Venkatesh và cộng sự, 2012

3. Phương pháp nghiên cứu

Tác giả dùng phương pháp lấy mẫu thuận tiện và tiến hành xây dựng bảng hỏi để thu thập dữ liệu.

3.1. Mô hình và các giả thuyết nghiên cứu

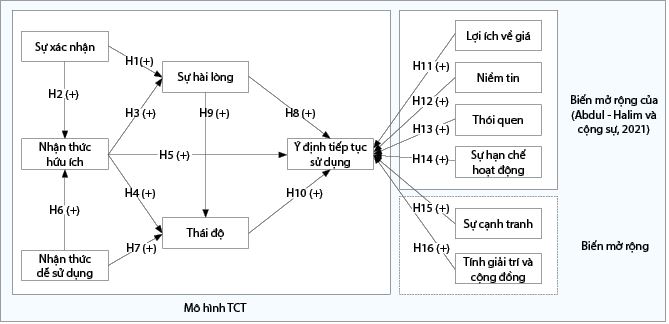

Nhằm xác định các yếu tố tác động đến ý định tiếp tục sử dụng ví điện tử của khách hàng tại Việt Nam, tác giả sử dụng mô hình TCT (Liao và cộng sự, 2009) kết hợp với 04 yếu tố theo nghiên cứu của Abdul và cộng sự (2021) và 02 yếu tố mở rộng mà tác giả cho rằng phù hợp với thị trường ví điện tử Việt Nam bao gồm: Lợi ích về giá, niềm tin, thói quen, sự hạn chế hoạt động, sự cạnh tranh, tính giải trí và cộng đồng. (Hình 5)

Hình 5: Mô hình nghiên cứu

Nguồn: Tác giả tổng hợp

Sự xác nhận xảy ra khi những mong đợi của người dùng về các đặc điểm của sản phẩm hay dịch vụ giống với trải nghiệm của họ sau khi sử dụng (Tolman và cộng sự, 1932). Sự xác nhận là yếu tố quan trọng tác động đến ý định mua lại của khách hàng. Trước hết, người dùng hình thành kì vọng ban đầu về sản phẩm hay dịch vụ. Yếu tố này thường có từ việc khách hàng trải nghiệm sản phẩm hay dịch vụ tương tự hoặc bị ảnh hưởng từ các phương tiện truyền thông đại chúng. Tiếp theo, họ chấp nhận và bắt đầu sử dụng sản phẩm hay dịch vụ. Cuối cùng, người dùng đánh giá tính hữu ích của sản phẩm hay dịch vụ, so sánh với kì vọng ban đầu và quyết định rằng kì vọng ban đầu có được “xác nhận” hay không. Sự xác nhận này sẽ dẫn đến sự hài lòng và từ đó, dẫn đến quyết định mua lại (Oliver, 1980). Bên cạnh đó, một số nghiên cứu khác cũng đã chỉ ra tác động của sự xác nhận đến nhận thức hữu ích và sự hài lòng đối với các sản phẩm và dịch vụ (Bhattacherjee, 2001; Venkatesh và cộng sự, 2011; Alraimi và cộng sự, 2015).

Từ đó, tác giả hình thành giả thuyết nghiên cứu sau:

H1: Sự xác nhận có ảnh hưởng tích cực lên sự hài lòng về dịch vụ ví điện tử.

H2: Sự xác nhận có ảnh hưởng tích cực lên nhận thức của người dùng về sự hữu ích của dịch vụ ví điện tử.

Nhận thức hữu ích là mức độ một cá nhân tin rằng sản phẩm hay dịch vụ có thể giúp cải thiện hiệu suất công việc của họ (Davis và cộng sự, 1989). Nhận thức hữu ích của người tiêu dùng về dịch vụ ví điện tử là việc người tiêu dùng cho rằng khi sử dụng ví điện tử sẽ giúp họ thanh toán các khoản phải trả nhanh chóng hoặc giúp quản lí các khoản thu chi trong hoạt động kinh doanh dễ dàng hơn (Rahmayanti và cộng sự, 2021). Nhận thức hữu ích là nhân tố quan trọng tác động đến sự hài lòng của người dùng đối với dịch vụ giáo dục trực tuyến (Ho và cộng sự, 2010; Almahamid và Rub, 2011). Nhận thức hữu ích tác động đến thái độ của người dùng dịch vụ đọc sách trực tuyến (Baker-Eveleth và Stone, 2015), dịch vụ ngân hàng điện tử (Yuan và cộng sự, 2016) và hoạt động thương mại điện tử (Luqman và cộng sự, 2016).

Từ đó, tác giả hình thành các giả thuyết sau:

H3: Nhận thức hữu ích có ảnh hưởng tích cực lên sự hài lòng.

H4: Nhận thức hữu ích có ảnh hưởng tích cực lên thái độ người dùng.

H5: Nhận thức hữu ích có ảnh hưởng tích cực lên ý định tiếp tục sử dụng.

Nhận thức dễ sử dụng trong bài nghiên cứu được hiểu là mức độ thuận tiện khi sử dụng hoặc mức độ dễ hiểu của ứng dụng ví điện tử. Nói cách khác, theo Kim và cộng sự (2010) một ứng dụng công nghệ được xem là dễ sử dụng khi có giao diện đơn giản và dễ tiếp cận đối với người dùng. Nghiên cứu của Calisir và Calisir (2004); Abdullah và Ahmed (2016); Rahmayanti và cộng sự (2021) đều đã chứng minh rằng nhận thức dễ sử dụng có tác động đến nhận thức hữu ích. Mặt khác, Amin và cộng sự (2014) cũng đã chỉ ra mối quan hệ giữa nhận thức dễ sử dụng và thái độ của người sử dụng đối với các dịch vụ.

Trên cơ sở này, tác giả hình thành các giả thuyết sau:

H6: Nhận thức dễ sử dụng có ảnh hưởng tích cực lên nhận thức hữu ích.

H7: Nhận thức dễ sử dụng có ảnh hưởng tích cực lên thái độ.

Sự hài lòng là sự đánh giá bên trong nhận thức, một trạng thái tâm lí của người dùng (Liao và cộng sự, 2009). Đây là đánh giá của người dùng về mức độ đáp ứng của các sản phẩm hay dịch vụ so với những những yêu cầu của họ (Horvath và Michalkova, 2012). Nghiên cứu của Bhattacherjee (2001), Roca và cộng sự (2006), Hubani (2019) đã chỉ ra rằng, sự hài lòng là yếu tố quan trọng ảnh hưởng đến ý định chấp nhận hay tiếp tục sử dụng một ứng dụng công nghệ. Ngoài ra, nghiên cứu của Amoroso và Lim (2017) cũng cho thấy sự hài lòng có tác động đến thái độ của người tiêu dùng.

Do vậy, tác giả xây dựng các giả thuyết nghiên cứu sau:

H8: Sự hài lòng có ảnh hưởng tích cực lên ý định tiếp tục sử dụng ví điện tử.

H9: Sự hài lòng có ảnh hưởng tích cực lên thái độ của người dùng về ví điện tử.

Thái độ được hiểu là mức độ về cảm xúc tích cực hay tiêu cực của một người về một sự vật cụ thể (Davis và cộng sự, 1989). Đối với dịch vụ ví điện tử, thái độ là cảm xúc của khách hàng về dịch vụ ví điện tử nói chung. Davis và cộng sự (1989) và Rahmayanti và cộng sự (2021) đều cho thấy thái độ có ảnh hưởng trực tiếp đến ý định sử dụng.

Do vậy, tác giả hình thành nên giả thuyết nghiên cứu sau:

H10: Thái độ có ảnh hưởng tích cực lên ý định tiếp tục sử dụng.

Lợi ích về giá trong các ứng dụng thanh toán được hiểu là sự hấp dẫn của các ưu đãi giảm giá và hoàn tiền khi mua sản phẩm thông qua các ứng dụng này (Chakraborty và cộng sự, 2015). Nghiên cứu của Oliveira và Baptista (2016) đã cho thấy lợi ích về giá có tác động tích cực đến ý định tiếp tục sử dụng. Tuy nhiên, Pal và cộng sự (2020) cho rằng không có mối quan hệ giữa lợi ích về giá với ý định tiếp tục sử dụng dịch vụ thanh toán trực tuyến tại Ấn Độ.

Do vậy, tác giả xây dựng giả thuyết nghiên cứu sau:

H11: Lợi ích về giá có tác động tích cực đến ý định tiếp tục sử dụng ví điện tử.

Niềm tin là sự tin cậy của khách hàng đối với ứng dụng thanh toán di động (Xin và cộng sự, 2015). Để sử dụng các ứng dụng thanh toán người dùng phải cung cấp các thông tin định danh cá nhân, thông tin tài khoản ngân hàng và ứng dụng sẽ ghi nhận lại lịch sử các giao dịch của họ. Do vậy, niềm tin đóng vai trò rất quan trọng đối với ý định tiếp tục sử dụng ví điện tử. Nghiên cứu của Zarmpou và cộng sự (2012), Rezaei và Amin (2013), Chen (2013) đều cho thấy niềm tin tác động tích cực đến ý định tiếp tục sử dụng.

Từ đó, tác giả hình thành nên giả thuyết nghiên cứu sau:

H12: Niềm tin có ảnh hưởng tích cực đến ý định tiếp tục sử dụng.

De Guinea và Markus (2009) cho rằng thói quen là việc thực hiện một hành vi lặp lại một cách không ý thức. Thói quen đã được chứng minh là một nhân tố ảnh hưởng đến quyết định tiếp tục sử dụng (Cheung và Limayem, 2005; Kim và Malhotra, 2005; De Guinea và Markus, 2009; Venkatesh và cộng sự, 2012).

Từ đó, tác giả hình thành nên giả thuyết nghiên cứu sau:

H13: Thói quen ảnh hưởng tích cực đến ý định tiếp tục sử dụng.

Sự hạn chế hoạt động xảy ra khi người dùng nhận thấy ứng dụng công nghệ khó có thể tiếp cận hoặc gặp khó khăn khi sử dụng vì những hạn chế như: Khả năng kết nối Internet, hướng dẫn sử dụng khó hiểu, nhiều quảng cáo không phù hợp hay ứng dụng thiếu các lựa chọn mang tính cá nhân hóa (Madan và Yadav, 2016). Rouvinen (2006) đã chỉ ra rằng rào cản lớn nhất đối với sự phát triển của ứng dụng di động tại các nước đang phát triển là tỉ lệ sở hữu thiết bị di động và những khó khăn của người sử dụng trong việc sử dụng thiết bị di động.

Do vậy, tác giả hình thành giả thuyết nghiên cứu sau:

H14: Sự hạn chế hoạt động ảnh hưởng tiêu cực lên ý định tiếp tục sử dụng.

Việt Nam hiện nay là một quốc gia giàu tiềm năng để phát triển dịch vụ thanh toán không dùng tiền mặt. Do vậy, thị trường ví điện tử tại Việt Nam ngày càng xuất hiện nhiều đơn vị cung ứng dịch vụ khác nhau. Anzar (2017) đã cho thấy các nỗ lực lôi kéo khách hàng hay sự cạnh tranh để chiếm lĩnh thị phần của những thương hiệu khác nhau đã làm lòng trung thành của khách hàng giảm sút nghiêm trọng.

Vì vậy, tác giả hình thành giả thuyết nghiên cứu sau:

H15: Sự cạnh tranh ảnh hưởng tiêu cực đến ý định tiếp tục sử dụng ví điện tử.

Tính giải trí và cộng đồng của ứng dụng ví điện tử là việc người sử dụng có thể dùng ứng dụng ví điện tử để đáp ứng mục đích giải trí hay kết nối, chia sẻ thông tin với những người xung quanh. Nghiên cứu của Curran và Meuter (2007) đã cho thấy niềm vui hay sự thích thú giúp dự đoán về hành vi sử dụng của người dùng đối với các sản phẩm công nghệ mới. Davis và cộng sự (1989) cũng kết luận rằng, sự thích thú là một trong những yếu tố tác động đến ý định sử dụng mặc dù không mạnh bằng nhận thức hữu ích.

Vì vậy, tác giả hình thành giả thuyết nghiên cứu sau:

H16: Tính giải trí và cộng đồng có ảnh hưởng tích cực đến ý định tiếp tục sử dụng.

3.2. Kết cấu bảng hỏi và mô tả thang đo

Tác giả dùng phương pháp lấy mẫu thuận tiện và tiến hành xây dựng bảng hỏi để thu thập dữ liệu.

Cấu trúc bảng hỏi gồm 03 phần: Phần (A): Câu hỏi sàng lọc mẫu. Phần (B): Thông tin cá nhân và thói quen dùng ứng dụng ví điện tử. Phần (C): Các câu hỏi chính để đánh giá các nhân tố ảnh hưởng đến ý định tiếp tục sử dụng ví điện tử của đối tượng được khảo sát. Phần này đánh giá tác động của 12 nhân tố trong mô hình nghiên cứu qua 32 câu hỏi. Các yếu tố này được đánh giá bằng thang đo Likert 5 mức độ.

Thang đo cho 12 nhân tố trong bảng hỏi được tham khảo từ nghiên cứu của Davis (1989); Bhattacherjee (2001); Bruner và Kumar (2005); Curran và Meuter (2007); Zhou (2013); Amoroso và Lim (2017); Pal và cộng sự (2020); Abdul-Halim và cộng sự (2021).

Sau khi phác thảo bảng hỏi, tác giả gửi bảng hỏi dự kiến cho 20 người am hiểu tốt trong việc sử dụng ví điện tử, với mục tiêu khắc phục những vấn đề về nội dung, ngữ nghĩa và bố cục câu hỏi.

3.3. Thu thập dữ liệu và phân tích dữ liệu

Tác giả vận dụng quy tắc “10 times rules” đề xuất bởi Hair và cộng sự (2011) để tính toán cỡ mẫu tối thiểu cho nghiên cứu này là 320 (32x10) mẫu. Mặt khác, yêu cầu về kích thước mẫu của phân tích nhân tố khám phá CFA là 165 mẫu. Tác giả đã gửi bản khảo sát chính thức qua các mạng xã hội và địa chỉ thư điện tử của người được khảo sát. Sau sàng lọc, tác giả đã thu thập được 542 câu trả lời hợp lệ và đáp ứng được yêu cầu về kích thước mẫu tối thiểu cho nghiên cứu này.

Dữ liệu nghiên cứu được mã hóa và sau đó được phân tích bởi phần mềm SPSS và Amos phiên bản 24. Tác giả đã sử dụng phương pháp hồi quy cấu trúc tuyến tính SEM để kiểm tra các giả thuyết mô hình. SEM là sự mở rộng của phương pháp hồi quy tuyến tính tổng quát (GLM) cho phép chúng ta kiểm định một tập hợp các phương trình hồi quy cùng một lúc. Ngoài ra, SEM còn kết hợp được các kĩ thuật như hồi quy đa biến, phân tích nhân tố và phân tích tương tác giữa các nhân tố này trong mô hình. Trong khi đó, các phương pháp hồi quy khác chỉ hỗ trợ đánh giá mối quan hệ riêng biệt của từng cặp nhân tố trong mô hình. SEM đã được sử dụng rộng rãi trong các nghiên cứu gần đây về chất lượng dịch vụ và hành vi người tiêu dùng như nghiên cứu của Indarsin và Ali (2017), Singh và Sinha (2020), Pal và cộng sự (2020), Daragmeh và cộng sự (2021).

4. Kết quả và thảo luận

4.1. Mô tả mẫu dữ liệu

Mẫu dữ liệu nghiên cứu cho thấy, đa số các đối tượng được khảo sát sinh sống và làm việc tại Thành phố Hồ Chí Minh, phần còn lại phân bổ ở một số tỉnh lân cận. Đối tượng khảo sát chủ yếu có độ tuổi từ 18 - 30 tuổi và đang là sinh viên, nhân viên văn phòng. Tỉ lệ người khảo sát có trình độ cao đẳng hoặc đại học chiếm trên 60%, với mức thu nhập hằng tháng chiếm hơn một nửa là dưới 10 triệu đồng. Đặc điểm của mẫu dữ liệu phù hợp với thực tế vì khu vực Thành phố Hồ Chí Minh là nơi tập trung nhiều đối tượng sử dụng dịch vụ thanh toán trực tuyến. Đồng thời, những người thường sử dụng ứng dụng ví điện tử chủ yếu là giới trẻ với mức thu nhập chưa cao.

Mẫu dữ liệu nghiên cứu cho thấy người dùng sử dụng ví điện tử cùng lúc cho nhiều mục đích khác nhau. Cụ thể, kết quả mẫu dữ liệu cho thấy ví điện tử được sử dụng cho mục đích chuyển khoản chiếm 88,6%, nạp tiền điện thoại là 74,4%, mua hàng trực tuyến là 76,8%, thanh toán hóa đơn là 58,7%, đặt đồ ăn trực tuyến là 67,5%, tham dự khuyến mãi và các mục đích khác là 41,3%.

Ngoài ra, kết quả khảo sát cũng cho thấy, tỉ lệ các cá nhân sử dụng ví điện tử hằng ngày là 27,1%, sử dụng 4 - 6 lần/tuần là 23,2%, sử dụng 2 - 3 lần/tuần là 26% và ít hơn 2 lần/tuần chiếm tỉ lệ 23,7%. Giá trị giao dịch trung bình của một cá nhân trong mẫu khảo sát trong 1 tháng vào khoảng 100.000 VND đến 1.000.000 VND. Tuy vậy, đa số người dùng trong mẫu khảo sát chỉ duy trì số dư trung bình trong ví từ 100.000 VND đến 500.000 VND. Kết quả này cho thấy ví điện tử đã được nhiều người biết đến, tuy nhiên, việc sử dụng thường xuyên còn khá hạn chế tại Việt Nam hiện nay.

4.2. Phân tích nhân tố khẳng định (Confirm factor Analysis - CFA)

Phân tích CFA giúp đánh giá sự phù hợp các nhân tố trong mô hình nghiên cứu. (Bảng 1)

Bảng 1: Hệ số Cronbach’s Anpha của các câu hỏi theo các nhân tố

Nguồn: Kết quả tính toán từ mẫu dữ liệu

Hệ số Cronbach’s Anpha của các nhân tố trong mô hình nghiên cứu đều đạt ≥ 0,7. Cho thấy các câu hỏi khảo sát và thang đo mà tác giả sử dụng là phù hợp. Kết quả phân tích phương sai trích cho thấy có 05 nhóm nhân tố được rút trích với giá trị tổng phương sai trích là 65,64% (> 50%) đã giải thích 65,64% sự biến thiên của dữ liệu. Giá trị hệ số Eigenvalues của các nhóm nhân tố đều lớn hơn 1. (Bảng 2)

Bảng 2: Kết quả phương sai trích của 05 nhóm nhân tố

Nguồn: Kết quả tính toán từ mẫu dữ liệu

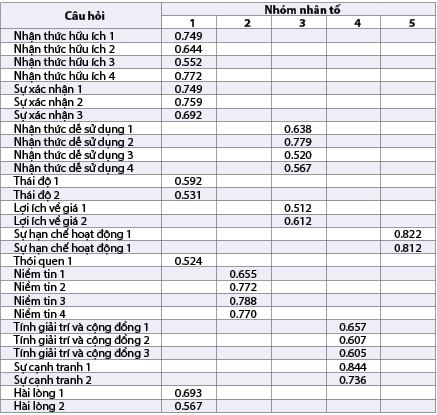

Trong ma trận xoay nhân tố, tác giả đã chọn các câu hỏi có hệ số tải lên nhóm nhân tố > 0,5 và loại bỏ các câu hỏi có hệ số tải < 0,5. Hệ số tải của từng câu hỏi lên 05 nhóm nhân tố chi tiết được thể hiện trong Bảng 3.

Bảng 3: Ma trận xoay nhân tố

Nguồn: Kết quả tính toán từ mẫu dữ liệu

Từ kết quả Bảng 3 cho thấy, các yếu tố mà tác giả đã đưa vào mô hình nghiên cứu đều nằm trong 05 nhóm nhân tố được rút trích từ mẫu dữ liệu nghiên cứu. Kết quả này giúp khẳng định sự phù hợp của mô hình nghiên cứu.

4.3. Kết quả kiểm định các giả thuyết nghiên cứu với mô hình hồi quy SEM

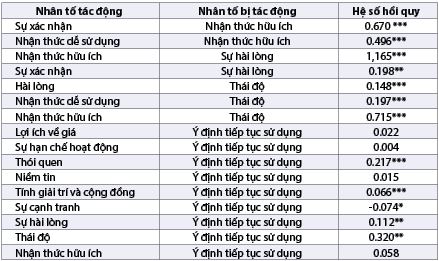

Bảng 4: Kết quả hồi quy mẫu dữ liệu nghiên cứu với SEM

Ghi chú: *** p< 1%, ** p< 5%, * p< 10%

Nguồn: Kết quả tính toán từ mẫu dữ liệu

Hình 6: Kết quả hồi quy mô hình nghiên cứu với phương pháp hồi quy SEM

Ghi chú: *** p < 1%, ** p < 5%, * p < 10%

Nguồn: Kết quả tính toán từ mẫu dữ liệu

Kết quả hồi quy mô hình nghiên cứu với phương pháp hồi quy cấu trúc được thể hiện trong Bảng 4, Hình 6 giúp tác giả chấp nhận 12 giả thuyết và bác bỏ 4 giả thuyết là H5, H11, H12, H14.

Các yếu tố như: Lợi ích về giá (H11), niềm tin (H12), nhận thức hữu ích (H5), hạn chế hoạt động (H14) không có tác động đến ý định tiếp tục sử dụng ví điện tử. Kết quả này tương đồng với kết quả của Liao và cộng sự (2009), Campbell (2017), Pal và cộng sự (2020). Các nghiên cứu này cũng chỉ ra rằng lợi ích về giá, niềm tin và nhận thức hữu ích chỉ có tác động thu hút người dùng ví điện tử ở giai đoạn mới làm quen với ví điện tử và không có tác động đến việc duy trì sử dụng. Nguyên nhân vì các ví điện tử trên thị trường hoặc các ứng dụng thanh toán trực tuyến của các ngân hàng thương mại hiện nay đã cung cấp cho người dùng những tiện ích, mức độ an toàn và lợi ích về giá không quá khác biệt. Điều này dẫn đến nhận thức hữu ích, niềm tin và lợi ích về giá chỉ là yếu tố cần để người dùng chấp nhận sử dụng ví điện tử nhưng không đủ để họ tiếp tục trung thành hay gắn bó. Mặt khác, yếu tố hạn chế hoạt động cũng không có tác động đến ý định tiếp tục sử dụng. Bởi vì người sử dụng ví điện tử đa phần là các bạn trẻ có nền tảng công nghệ nhất định nên họ sẽ không gặp các khó khăn trong quá trình sử dụng ứng dụng ví điện tử.

Kết quả cho thấy, sự xác nhận có tác động tích cực đến nhận thức hữu ích và sự hài lòng. Điều này chứng minh rằng việc những mong đợi ban đầu của người dùng được đáp ứng sẽ có tác động tích cực đối với nhận thức về sự hữu ích và sự hài lòng của họ đối với ví điện tử. Kết quả này trùng khớp với kết quả nghiên cứu của Bhattacherjee (2001), Venkatesh và cộng sự (2011), Alraimi và cộng sự (2015). Do vậy, để thu hút người sử dụng, các đơn vị cung ứng dịch vụ ví điện tử phải cố gắng thực hiện đầy đủ các cam kết về chất lượng dịch vụ và các tiện ích của ví điện tử trong suốt quá trình sử dụng của người dùng.

Mặt khác, kết quả nghiên cứu cũng chỉ ra rằng, nhận thức dễ sử dụng góp phần cải thiện thái độ và nhận thức hữu ích của người dùng. Vì nhân tố đầu tiên để người dùng cảm thấy sản phẩm hay dịch vụ hữu ích là họ phải cảm thấy nó đơn giản và dễ sử dụng. Khi người dùng sử dụng dịch vụ mà không bị căng thẳng, không phải mất nhiều thời gian và sức lực sẽ giúp cho họ có ấn tượng tốt về việc sử dụng ví điện tử. Nghiên cứu của Calisir và Calisir (2004), Amin và cộng sự (2014), Abdullah và Ahmed (2016), Rahmayanti và cộng sự (2021) đều cho kết quả tương tự. Do vậy, đơn vị cung ứng dịch vụ ví điện tử cần nghiêm túc đầu tư vào giao diện người sử dụng và nâng cao trải nghiệm của người dùng nhằm đảm bảo toàn bộ thao tác của khách hàng trên ứng dụng luôn diễn ra suôn sẻ. Đặc biệt, khi bổ sung các tính năng mới trên ứng dụng để tránh việc người dùng bối rối với quá nhiều tính năng khác nhau, đơn vị cung ứng dịch vụ cần có giải pháp nhóm các tính năng cùng tính chất lại hoặc đưa ra những gợi ý về những tính năng phù hợp với nhu cầu hoặc sở thích của từng người sử dụng dựa trên lịch sử thao tác của họ trên ứng dụng.

Tuy nhiên, kết quả đáng chú ý nhất trong nghiên cứu này là việc chỉ ra được các yếu tố như: Thái độ, sự hài lòng, thói quen, sự cạnh tranh, tính giải trí và cộng đồng là những yếu tố trực tiếp ảnh hưởng đến việc người dùng Việt Nam tiếp tục sử dụng ví điện tử trong tương lai.

Nghiên cứu của Davis và cộng sự (1989), Bhattacherjee (2001), Roca và cộng sự (2006) và Rahmayanti và cộng sự (2021) đều cho thấy sự hài lòng và thái độ tích cực của người dùng đối với sản phẩm hay dịch vụ là yếu tố quyết định đến việc sử dụng. Trong nghiên cứu này, tác giả đã góp phần khẳng định 02 yếu tố này vẫn tiếp tục đóng vai trò quan trọng để duy trì người dùng tiếp tục sử dụng ví điện tử. Sự hài lòng về dịch vụ ví điện tử được hình thành từ việc ứng dụng này đáp ứng sự kì vọng của người sử dụng, sự dễ dàng và thuận tiện khi thao tác trên ứng dụng và những lợi ích thiết thực mà ứng dụng ví điện tử mang lại.

Mặt khác, nghiên cứu đã chỉ ra thói quen là yếu tố làm cho người dùng gắn bó với ứng dụng ví điện tử. Kết quả này tương đồng với kết quả nghiên cứu của Cheung và Limayem (2005), Kim và Malhotra (2005), De Guinea và Markus (2009), Venkatesh và cộng sự (2012). Do vậy, các đơn vị cung cấp dịch vụ ví điện tử cần phát triển các tính năng ghi nhận lịch trình thanh toán các hóa đơn định kì hay cung cấp các gợi ý, thông tin hữu ích và phù hợp với khách hàng để khách hàng duy trì việc sử dụng ứng dụng hằng ngày. Bên cạnh đó, kết quả nghiên cứu cũng cho thấy tính giải trí và cộng đồng cũng là một nhân tố tác động đến việc người dùng duy trì sử dụng ví điện tử. Kết quả này góp phần khẳng định hơn tác động của thói quen đến việc duy trì sử dụng ví điện tử. Người dùng gắn bó với một ứng dụng công nghệ không chỉ xuất phát từ các tính năng và sự hữu ích mà ứng dụng mang lại cho công việc hay cuộc sống mà còn đến từ việc ứng dụng mang lại những cảm xúc tươi vui và ý nghĩa. Để khai thác được sự tác động của tính giải trí và cộng đồng đến việc duy trì sử dụng ví điện tử, nhà cung cấp nên bổ sung các tính năng giải trí và thiện nguyện trên ứng dụng ví điện tử. Có như vậy, người dùng sẽ cảm thấy việc sử dụng ví điện tử sẽ trở nên vui nhộn, hứng khởi và có nhiều ý nghĩa tốt đẹp hơn và từ đó gắn bó hơn với ứng dụng.

Cuối cùng, kết quả nghiên cứu cho thấy yếu tố cạnh tranh có tác động tiêu cực đến việc duy trì sử dụng ví điện tử. Bởi vì, các ứng dụng ví điện tử và ứng dụng thanh toán trực tuyến của các ngân hàng hiện nay cung ứng các tiện ích thanh toán khá tương đồng. Đồng thời, các nhà cung ứng dịch vụ thanh toán trực tuyến liên tục triển khai các chương trình khuyến mãi để thu hút người dùng mới. Vì vậy, người dùng Việt Nam dễ dàng chuyển đổi giữa các ứng dụng thanh toán trực tuyến khác nhau. Do vậy, để duy trì người dùng hiện tại và thu hút thêm khách hàng mới, các đơn vị cung ứng dịch vụ ví điện tử cần tập trung khai thác tối đa ảnh hưởng của yếu tố sự hài lòng, thái độ, thói quen, tính giải trí và cộng đồng như đã phân tích.

5. Kết luận

Đây là bài nghiên cứu đầu tiên phân tích về giai đoạn “hậu chấp nhận” và sử dụng mô hình TCT để đánh giá các yếu tố ảnh hưởng đến ý định tiếp tục sử dụng ví điện tử tại Việt Nam. Mặt khác, nghiên cứu đã góp phần mở rộng mô hình TCT bằng việc bổ sung 02 yếu tố mới là sự cạnh tranh, tính giải trí và cộng đồng. Các nghiên cứu tiếp theo về ý định tiếp tục sử dụng ứng dụng công nghệ cần bổ sung 02 yếu tố này vào mô hình nghiên cứu để tăng cường khả năng giải thích.

Từ kết quả nghiên cứu, tác giả cho rằng đơn vị cung ứng dịch vụ ví điện tử bên cạnh việc đảm bảo các tính năng hữu ích, sự dễ dàng khi sử dụng, cải thiện trải nghiệm người dùng còn cần chú ý hơn đến yếu tố giải trí và cộng đồng của ứng dụng. Các đơn vị cung ứng dịch vụ ví điện tử nên bổ sung thêm các yếu tố giải trí, các hoạt động vì cộng đồng và chương trình thiện nguyện vào các ứng dụng ví điện tử. Được như vậy thì người sử dụng sẽ cảm thấy thích thú và có ý nghĩa hơn khi sử dụng ví điện tử vào các hoạt động thanh toán hằng ngày. Từ đó, việc sử dụng ứng dụng ví điện tử sẽ trở thành một thói quen, một hành động thể hiện đạo đức, trách nhiệm với cộng đồng và góp phần hạn chế được áp lực cạnh tranh từ các đối thủ trên thị trường.

Tài liệu tham khảo:

1. Abdul-Halim, N. A., Vafaei-Zadeh, A., Hanifah, H., Teoh, A. P., & Nawaser, K. (2021). Understanding the determinants of e-wallet continuance usage intention in Malaysia. Quality & quantity, pages 1-27.

2. Abdullah, F., Ward, R., & Ahmed, E. (2016). Investigating the influence of the most commonly used external variables of TAM on students’ Perceived Ease of Use (PEOU) and Perceived Usefulness (PU) of e-portfolios. Computers in human behavior, pages: 75-90.

3. Aji, H. M., Berakon, I., và Md Husin, M. (2020). Covid-19 and e-wallet usage intention: A multigroup analysis between Indonesia and Malaysia. Cogent Business & Management, 7(1), 1804181.

4. Almahamid, S., & Rub, F. A. (2011). Factors that determine continuance intention to use e-learning system: an empirical investigation. In International conference on telecommunication technology and applications Proc. of CSIT (Vol. 5, No. 1, pages 242-246).

5. Alraimi, K. M., Zo, H., & Ciganek, A. P. (2015). Understanding the Moocs continuance: The role of openness and reputation. Computers & Education, pages: 28-38.

6. Amin, M., Rezaei, S., & Abolghasemi, M. (2014). User satisfaction with mobile websites: the impact of perceived usefulness (PU), perceived ease of use (PEOU) and trust. Nankai Business Review International, 5(3), pages 258-274.

7. Amoroso, D., & Lim, R. (2017). The mediating effects of habit on continuance intention. International Journal of Information Management, 37(6), pages 693-702.

8. Anzar, K. (2017). Jio Prime membership: Cashbacks, other offers & discounts: Know everything. Business Standard India.

9. Baker-Eveleth, L. & Stone, R.W. (2015). Usability, expectation, confirmation, and continuance intentions to use electronic textbooks. Behaviour & Information Technology, 34 (10), pages 992-1004.

10. Bhattacherjee, A. (2001). Understanding information systems continuance: An expectation-confirmation model. MIS quarterly, pages 351-370.

11. Bùi Nhất Vương (2021). Các yếu tố ảnh hưởng đến ý định sử dụng ví điện tử của người dân tại thành phố Cần Thơ: Ứng dụng mô hình cấu trúc tuyến tính

PLS-SEM. Tạp chí Khoa học Trường Đại học Cần Thơ. Tập 57, Số 5D (2021), trang 242-258.

12. Bruner II., G., C., & Kumar, A. (2005). Explaining consumer acceptance of handheld Internet devices. Journal of business research, 58(5), pages 553-558.

13. Calisir, F & Calisir, F (2004). The relation of interface usability characteristics, perceived usefulness, and perceived ease of use to end-user satisfaction with enterprise resource planning (ERP) systems. Computers in Human Behavior ,20(4), pages 505-515.

14. Chakraborty R, Li Y, Zhou L, Golic KG (2015) Corp Regulates P53 in Drosophila melanogaster via a Negative Feedback Loop. PLOS Genetics 11(7): e1005400. https://doi.org/10.1371/journal.pgen.1005400

15. Chawla, D., & Joshi, H. (2019). Consumer attitude and intention to adopt mobile wallet in India-An empirical study. International Journal of Bank Marketing.

16. Chen, Y. S. (2013). Towards green loyalty: driving from green perceived value, green satisfaction, and green trust. Sustainable Development, 21(5), pages 294-308.

17. Cheung, C., & Limayem, M. (2005). The role of habit in information systems continuance: examining the evolving relationship between intention and usage.

18. Cimigo. (2019). E-payment, e-wallets and the future of payments.

19. Curran, J. M., & Meuter, M. L. (2007). Encouraging existing customers to switch to self-service technologies: put a little fun in their lives. Journal of Marketing Theory and Practice, 15(4), pages 283-298.

20. Daragmeh, A., Sági, J., & Zéman, Z. (2021). Continuous intention to use e-wallet in the context of the covid-19 pandemic: Integrating the health belief model (hbm) and technology continuous theory (tct). Journal of Open Innovation: Technology, Market, and Complexity, 7(2), page 132.

21. Davis, F. D. (1986). A technology acceptance model for empirically testing new end-user information systems: Theory and results (Doctoral dissertation, Massachusetts Institute of Technology).

22. Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of information technology. MIS quarterly, pages 319-340.

23. Davis, F. D., Bagozzi, R. P., & Warshaw, P. R. (1989). User acceptance of computer technology: A comparison of two theoretical models. Management science, 35(8), pages 982-1003.

24. De Guinea, A. O., & Markus, M. L. (2009). Why break the habit of a lifetime? Rethinking the roles of intention, habit, and emotion in continuing information technology use. MIS quarterly, pages 433-444.

25. Hair, J. F., Ringle, C. M., & Sarstedt, M. (2011). PLS-SEM: Indeed a silver bullet. Journal of Marketing theory and Practice, 19(2), pages 139-152.

26. Hamid, A. A., Razak, F. Z. A., Bakar, A. A., & Abdullah, W. S. W. (2016). The effects of perceived usefulness and perceived ease of use on continuance intention to use e-government. Procedia economics and finance, 35, pages 644-649.

27. Ho, L. A., Kuo, T. H., & Lin, B. (2010). Influence of online learning skills in cyberspace. Internet Research.

28. Horváth, M., & Michalkova, A. (2012). Monitoring Customer Satisfaction in Service Industry: A Cluster Analysis Approach. Quality Innovation Prosperity, 16(1), pages 49-54.

29. Indarsin, T., & Ali, H. (2017). Attitude toward Using m-commerce: The analysis of perceived usefulness, perceived ease of use, and perceived trust: Case study in Ikens Wholesale Trade, Jakarta-Indonesia. Saudi Journal of Business and Management Studies, 2(11), pages 995-1007.

30. Kim, S. S., & Malhotra, N. K. (2005). A longitudinal model of continued IS use: An integrative view of four mechanisms underlying postadoption phenomena. Management science, 51(5), pages 741-755.

31. Kim, T., Suh, Y. K., Lee, G., & Choi, B. G. (2010). Modelling roles of task technology fit and self efficacy in hotel employees’ usage behaviours of hotel information systems. International Journal of Tourism Research, 12(6), pages 709-725.

32. Liao, C., Palvia, P., và Chen, J. L. (2009). Information technology adoption behavior life cycle: Toward a Technology Continuance Theory (TCT). International Journal of Information Management, 29(4), pages 309-320.

33. Luqman, A., Razak, R. C., Ismail, M., và Alwi, M. A. M. (2016). Predicting continuance intention in mobile commerce usage activities: The Effects of Innovation Attributes. In 8th International Conference on Humanities and Social Sciences held on, pages 27-29.

34. Madan, K., & Yadav, R. (2016). Behavioural intention to adopt mobile wallet: a developing country perspective. Journal of Indian Business Research.

35. Oliveira, T., Thomas, M., Baptista, G., & Campos, F. (2016). Mobile payment: Understanding the determinants of customer adoption and intention to recommend the technology. Computers in human behavior, 61, pages 404-414.

36. Pal, A., Herath, T., De’, R., & Rao, H. R. (2020). Contextual facilitators and barriers influencing the continued use of mobile payment services in a developing country: insights from adopters in India. Information Technology for Development, 26(2), pages 394-420.

37. Park, M., Jun, J., & Park, H. (2017). Understanding mobile payment service continuous use intention: an expectation-confirmation model and inertia. Quality Innovation Prosperity, 21(3), pages 78-94.

38. Phuong, N. N. D., Luan, L. T., Dong, V. V., & Khanh, N. L. N. (2020). Examining customers’ continuance intentions towards e-wallet usage: The emergence of mobile payment acceptance in Vietnam. The Journal of Asian Finance, Economics and Business, 7(9), pages 505-516.

39. PwC. (2019). It’s time for a consumer-centred metric: introducing ‘return on experience, https://www.pwc.com/cl/es/publicaciones/assets/2019/report.pdf.

40. Rahmayanti, P., Widagda, I., Yasa, N., Giantari, I. G. A. K., Martaleni, M., Sakti, D., ... & Anggreni, P. (2021). Integration of technology acceptance model and theory of reasoned action in predicting e-wallet continuous usage intentions. International Journal of Data and Network Science, 5(4), pages 649-658.

41. Rezaei, S., & Amin, M. (2013). Exploring online repurchase behavioural intention of university students in Malaysia. Journal for Global Business Advancement, 6(2), pages 92-119.

42. Roca, J. C., Chiu, C. M., & Martínez, F. J. (2006). Understanding e-learning continuance intention: An extension of the Technology Acceptance Model. International Journal of human-computer studies, 64(8), pages 683-696.

43. Rouvinen, P. (2006). Diffusion of digital mobile telephony: Are developing countries different? Telecommunications Policy, 30(1), pages 46-63.

44. Sharma, S. K., Mangla, S. K., Luthra, S., & Al-Salti, Z. (2018). Mobile wallet inhibitors: Developing a comprehensive theory using an integrated model. Journal of Retailing and Consumer Services, 45, pages 52-63

45. Singh, N., & Sinha, N. (2020). How perceived trust mediates merchant’s intention to use a mobile wallet technology. Journal of Retailing and Consumer Services, 52, 101894.

46. Tolman, E. C., Hall, C. S., & Bretnall, E. P. (1932). A disproof of the law of effect and a substitution of the laws of emphasis, motivation and disruption. Journal of Experimental Psychology, 15(6), page 601.

47. Venkatesh, V., Thong, J. Y., & Xu, X. (2012). Consumer acceptance and use of information technology: extending the unified theory of acceptance and use of technology. MIS quarterly, pages 157-178.

48. Venkatesh, V., Thong, J. Y., Chan, F. K., Hu, P. J. H., & Brown, S. A. (2011). Extending the two stage information systems continuance model: Incorporating UTAUT predictors and the role of context. Information systems journal, 21(6), pages 527-555.

49. Xin, H., Techatassanasoontorn, A. A., & Tan, F. B. (2015). Antecedents of consumer trust in mobile payment adoption. Journal of Computer Information Systems, 55(4), pages 1-10.

50. Yeh, Ralph & Teng, James. (2012). Extended conceptualisation of perceived usefulness: empirical test in the context of information system use continuance. Behaviour & Information Technology. 31. Pages 525-540.

51. Yuan, S., Liu, Y., Yao, R., & Liu, J. (2016). An investigation of users’ continuance intention towards mobile banking in China. Information Development, 32(1), pages 20-34.

52. Zarmpou, T., Saprikis, V., Markos, A., & Vlachopoulou, M. (2012). Modeling users’ acceptance of mobile services. Electronic Commerce Research, 12(2), pages 225-248.

53. Zhou, T. (2013). An empirical examination of continuance intention of mobile payment services. Decision support systems, 54(2), pages 1085-1091.

54. Bộ Chính trị (2019). Nghị quyết số 52-NQ/TW ngày 27/9/2019 của Bộ Chính trị về một số chủ trương, chính sách chủ động tham gia cuộc Cách mạng công nghiệp lần thứ tư.

55. Nguyễn Thị Song Hà và Đặng Ngọc Minh Quang (2022). Các nhân tố ảnh hưởng đến ý định sử dụng ví điện tử của sinh viên - Nghiên cứu thực nghiệm với ví điện tử Momo. Tạp chí Công Thương, số 13.

TS. Lâm Thanh Phi Quỳnh

Trường Đại học Hoa Sen

https://tapchinganhang.gov.vn