Keywords: Financial inclusion, multi-dimensional financial inclusion index.

1. Tổng quan về IFI

Đo lường mức độ/trạng thái tài chính toàn diện làm cơ sở cho việc đưa ra các chiến lược, lộ trình, giải pháp thúc đẩy tài chính toàn diện thiết thực, hiệu quả cũng như đánh giá khả năng đạt được mục tiêu tổng quát và các mục tiêu cụ thể của Chiến lược/Chương trình tài chính toàn diện luôn là mối quan tâm của các nhà nghiên cứu, các chính phủ và các nhà hoạch định chính sách. Theo đó, mục đích, ý nghĩa của việc đo lường tài chính toàn diện được nhìn nhận trên cả giác độ vi mô và vĩ mô.

Ở góc độ vi mô, việc đo lường tài chính toàn diện giúp các quốc gia có thể đánh giá, phân tích được tình hình/mức độ tài chính toàn diện từ cả bên cung và bên cầu. Cụ thể, việc đo lường tài chính toàn diện giúp các cơ quan giám sát về tài chính toàn diện xác định mức độ tiếp cận, sử dụng, chất lượng các sản phẩm, dịch vụ tài chính trong nền kinh tế, mức độ hiểu biết tài chính của người dân và doanh nghiệp trên phạm vi cả nước cũng như từng địa phương. Qua đó, cung cấp thông tin đầu vào, làm cơ sở cho việc so sánh, xếp hạng tài chính toàn diện của quốc gia mình với các nước khác trên thế giới và giữa các địa phương với nhau, giúp các cơ quan này đưa ra những đề xuất, kiến nghị, từ đó, các cấp lãnh đạo có những điều chỉnh phù hợp để gia tăng mức độ tài chính toàn diện của quốc gia.

Ở góc độ vĩ mô, việc thúc đẩy tài chính toàn diện là một trong những chính sách ưu tiên hàng đầu hiện nay ở nhiều quốc gia trên thế giới. Mặc dù tầm quan trọng của tài chính toàn diện trong những năm gần đây đã được thừa nhận rộng rãi, nhưng việc nghiên cứu mối quan hệ của tài chính toàn diện với các nhân tố kinh tế - xã hội vẫn còn rất hạn chế. Vì vậy, việc đo lường tài chính toàn diện theo cách tiếp cận đa chiều là một giải pháp để lượng hóa được mức độ ảnh hưởng của tài chính toàn diện với phát triển kinh tế - xã hội của một quốc gia và ngược lại.

Những năm gần đây, có một xu thế trong nghiên cứu, tính toán chỉ số tài chính toàn diện là sử dụng kết hợp các chỉ tiêu vi mô liên quan đến tài chính cá nhân, doanh nghiệp (chẳng hạn như tiếp cận, sự thuận tiện và mức độ sử dụng) và các chỉ tiêu vĩ mô (như mức độ phát triển kinh tế, chất lượng môi trường thể chế, sức mạnh của môi trường thông tin của các thị trường tín dụng…) để phản ánh mối tương quan/sự tác động qua lại giữa tài chính toàn diện và các biến số kinh tế vĩ mô (tính đa chiều của chỉ số tài chính toàn diện).

Đến nay, chưa có một định nghĩa chính thống về IFI. Beck và các cộng sự (2007) là những người đầu tiên đề cập đến các yếu tố quyết định sự khác biệt giữa các quốc gia về tài chính toàn diện. Sử dụng các chỉ tiêu đơn lẻ, nghiên cứu nhận thấy rằng, các yếu tố như mức độ phát triển kinh tế, chất lượng của môi trường thể chế, sức mạnh của môi trường thông tin của các thị trường tín dụng và sự phát triển của cơ sở hạ tầng ngân hàng vật lí đều có tác động tích cực đến tài chính toàn diện. Sử dụng các phương pháp khác nhau, các nghiên cứu khác cũng cung cấp thêm bằng chứng về tầm quan trọng của các điều kiện kinh tế vĩ mô, sự phát triển xã hội, tiến bộ công nghệ và chất lượng thể chế đối với việc thúc đẩy tài chính toàn diện (Ardic và cộng sự, 2011; Honohan, 2008; Rojas-Suarez, 2010; Demirgüç-Kunt và Klapper, 2013; Allen và cộng sự, 2016).

Kabakova và Plaksenkov (2018) cho rằng, sự phát triển của tài chính toàn diện không chỉ phụ thuộc vào sự phát triển của các thị trường tài chính, mà còn phụ thuộc vào toàn bộ hệ sinh thái, bao gồm các lĩnh vực kinh tế, chính trị, xã hội và công nghệ. Kabakova và Plaksenkov đã nghiên cứu mức độ tài chính toàn diện của 43 nước đang phát triển và thu nhập thấp thông qua tỉ lệ sở hữu tài khoản; xem xét bốn khía cạnh của hệ sinh thái là xã hội, công nghệ, kinh tế và chính trị. Kết quả của nghiên cứu cho thấy mức độ loại trừ tài chính cũng bị ảnh hưởng bởi các yếu tố kinh tế, xã hội. Đồng thời, theo Kabakova và Plaksenkov, điều quan trọng khi xác định mức độ phát triển tài chính toàn diện là phải xem xét ít nhất hai trong số bốn khía cạnh trong hệ sinh thái: Kinh tế và xã hội, kinh tế và chính trị hoặc xã hội, kĩ thuật số và chính trị.

Như vậy, hiểu một cách chung nhất, IFI là một chỉ số được xây dựng, tính toán dựa trên các khía cạnh của tài chính toàn diện và liên kết/kết hợp với các yếu tố kinh tế vĩ mô, xã hội, chính trị và các nhân tố khác (để phản ánh mối tương quan/sự tác động qua lại giữa tài chính toàn diện và các biến số kinh tế vĩ mô).

Chỉ số tài chính toàn diện đa chiều được sử dụng để đo lường, đánh giá mức độ tài chính toàn diện của một quốc gia hay so sánh mức độ tài chính toàn diện của các địa phương (tỉnh/thành phố/bang) trong một quốc gia hoặc giữa các quốc gia, khu vực với nhau. Trong bài viết này, IFI được dùng để phản ánh tính đa chiều của chỉ số (ba khía cạnh của tài chính toàn diện được phản ánh trong một chỉ số).

Hai phương pháp thường được sử dụng để xây dựng, tính toán IFI gồm: Phương pháp phân tích thành phần cơ bản/phân tích thành phần chính (Principal Component Analysis - PCA) và phương pháp bình quân giản đơn Euclidian.

(i) Việc tính toán IFI theo phương pháp PCA được thực hiện thông qua hai bước (2 giai đoạn):

Bước 1: Ước lượng từng khía cạnh của tài chính toàn diện (ba biến số nội sinh) với các tham số Yu, Yb, Ya

Bước 2: Tạo ra IFI bằng cách tổng hợp trung bình trọng số của các giá trị đã tính toán từ bước đầu tiên:

FLi= ω1Yu + ω2Yb + ω3Ya + ei

IFI được xây dựng, tính toán theo phương pháp này có một hạn chế là có độ nhạy cao với các lượng biến đột xuất. Điều này có nghĩa, nếu trong bộ dữ liệu xuất hiện biến có giá trị quá cao hay quá thấp so với trung bình chung thì chất lượng của chỉ số không cao.

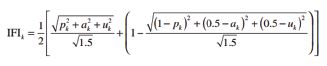

(ii) Phương pháp bình quân giản đơn Euclidian được lấy ý tưởng theo cách tiếp cận của Chương trình Phát triển Liên hiệp quốc (UNDP) về tính toán chỉ số phát triển con người (HDI), chỉ số đói nghèo (HPI) và chỉ số phát triển giới (GDI). Tương tự như cách tính các chỉ số HDI, HPI, GDI của UNDP, IFI được tính toán bằng cách xây dựng từng chỉ số riêng lẻ của mỗi khía cạnh của tài chính toàn diện (được gọi là chỉ số thành phần). Ba khía cạnh thường được sử dụng là tiếp cận, tính sẵn có của dịch vụ tài chính, sử dụng dịch vụ tài chính.

Với các giới hạn và trọng số được ấn định trước, IFI được tính toán theo công thức:

IFI tính theo phương pháp bình quân giản đơn Euclidian đáp ứng được các tiêu chí về tính đơn giản, dễ thực hiện, có thể so sánh được mức độ tài chính toàn diện giữa các quốc gia theo thời gian. Tuy nhiên, phương pháp này vẫn tồn tại một số nhược điểm, chẳng hạn, việc ấn định trước các giá trị giới hạn và trọng số. Các giá trị giới hạn và trọng số này được tính toán từ số liệu của một số quốc gia nên có thể không phù hợp khi áp dụng cho một số quốc gia khác.

Tùy thuộc vào mục đích, điều kiện, mục tiêu về tài chính toàn diện, cách thức xây dựng, tính toán IFI là khác nhau ở mỗi quốc gia. Tuy nhiên, cho dù sử dụng cách thức nào thì để xây dựng, tính toán IFI cũng cần phải đảm bảo một số điều kiện cơ bản như:

Về dữ liệu/số liệu: Thông thường, IFI được xây dựng và tính toán dựa trên các chỉ tiêu thuộc ba khía cạnh (tiếp cận, sử dụng/sự sẵn có của các dịch vụ tài chính, chất lượng) kết hợp với các biến số kinh tế vĩ mô, xã hội, chính trị, công nghệ và các nhân tố khác. Do đó, cần phải có một hệ thống cơ sở dữ liệu: Cơ sở dữ liệu chung (đối với các biến số kinh tế vĩ mô, xã hội, chính trị…) và cơ sở dữ liệu chuyên ngành (đối với các chỉ tiêu liên quan đến tiếp cận, sử dụng và chất lượng sản phẩm, dịch vụ tài chính) đảm bảo tính tập trung, thống nhất, đồng bộ, hệ thống và logic đáp ứng việc tiếp cận, khai thác, sử dụng số liệu dễ dàng, thuận tiện, bình đẳng để có được thông tin đầy đủ, chính xác, kịp thời và có độ tin cậy cao.

Về phương pháp: Việc lựa chọn phương pháp tính toán IFI phải đảm bảo tính khoa học, phù hợp với sự sẵn có về số liệu, mục đích và mục tiêu về tài chính toàn diện đã đặt ra. Ngoài ra, cần phải có sự tham vấn nhiều chiều với các cơ quan quản lí có liên quan, các nhà khoa học… để có sự đồng thuận và đưa ra được phương pháp phù hợp nhất.

Về nguồn lực: Tuy việc xây dựng và tính toán IFI là khác nhau giữa các quốc gia nhưng đều theo quy trình gồm nhiều bước như: Nghiên cứu/lựa chọn phương pháp; thu thập, xử lí, tổng hợp thông tin từ các nguồn thông tin; xử lí số liệu đầu vào; tính toán/biên soạn chỉ số; công bố/phổ biến chỉ số, lưu giữ số liệu chỉ số… Do đó, cần phải có một đội ngũ nhân sự có chuyên môn/am hiểu về thống kê, kinh tế lượng, tài chính toàn diện… từ nhiều cơ quan, tổ chức khác nhau (ngân hàng trung ương (NHTW), bộ tài chính/cơ quan quản lí tài chính quốc gia, cơ quan thống kê quốc gia, các trường đại học/tổ chức nghiên cứu…) chịu trách nhiệm thực thi nhiệm vụ xây dựng và tính toán chỉ số này. Đồng thời, cần phải phân công một đơn vị/cơ quan đầu mối để triển khai một cách thống nhất. Bên cạnh đó, cần phải bố trí nguồn ngân sách phù hợp cho thực hiện việc xây dựng và tính toán chỉ số tài chính toàn diện.

Về cơ sở hạ tầng: Cần phải đảm bảo hạ tầng công nghệ - thông tin (hệ thống máy tính, các phần mềm xử lí dữ liệu, tính toán/biên soạn chỉ số…) đầy đủ, chuyên dụng và được cập nhật/nâng cấp thường xuyên đáp ứng yêu cầu thu thập, xử lí, tổng hợp, phân tích, phổ biến và lưu trữ dữ liệu.

2. Kinh nghiệm của các quốc gia trong xây dựng, tính toán IFI

Để có cái nhìn toàn cảnh, làm cơ sở cho việc đề xuất phương pháp xây dựng, tính toán IFI cấp tỉnh cho Việt Nam, bài viết đề cập đến kinh nghiệm/phương pháp xây dựng, tính toán IFI quốc gia của Ấn Độ; phương pháp xây dựng, tính toán IFI được đề xuất cho Indonesia.

2.1. Kinh nghiệm của Ấn Độ

Ấn Độ đã thực hiện tài chính toàn diện từ cách đây hơn một thập kỉ. Quốc gia này cũng đã ban hành Chiến lược tài chính toàn diện quốc gia giai đoạn 2019 - 2022 với mục tiêu tăng cường tiếp cận các dịch vụ tài chính chính thức với chi phí hợp lí, mở rộng và nâng cao mức độ tài chính toàn diện, thúc đẩy hiểu biết tài chính và bảo vệ người tiêu dùng tài chính. Chính phủ Ấn Độ cũng quan tâm đến việc xây dựng, tính toán IFI để đo lường mức độ tài chính toàn diện của quốc gia mình cũng như để giám sát hiệu quả, tiến độ thực hiện của các sáng kiến/giải pháp nhằm thúc đẩy tài chính toàn diện. Theo đó, vào tháng 10/2017, Chính phủ Ấn Độ đã thành lập một nhóm công tác gồm đại diện của các cơ quan liên quan, đầu mối là NHTW Ấn Độ để nghiên cứu, xây dựng, tính toán IFI cho Ấn Độ.

Ấn Độ cũng sử dụng cách tiếp cận theo hướng kết hợp nhiều chỉ tiêu thành một chỉ số duy nhất (tương tự như phương pháp luận được UNDP sử dụng trong việc xây dựng HDI và HPI). Theo đó, khi IFI được xây dựng, tính toán sẽ giúp nắm bắt thông tin về các khía cạnh khác nhau của tài chính toàn diện trong một chỉ số duy nhất chạy từ 0 đến 100, trong đó 0 biểu thị loại trừ tài chính và 100 thể hiện tài chính toàn diện đầy đủ. IFI của Ấn Độ được xây dựng, tính toán dựa trên ba khía cạnh của tài chính toàn diện là tiếp cận, sử dụng và chất lượng với các trọng số lần lượt là 35%, 45% và 20%. Các trọng số được xác định dựa trên cái nhìn về tương lai với các trọng số cao hơn cho những khía cạnh có chiều sâu hơn của tài chính toàn diện (sử dụng và chất lượng). Việc quyết định các chỉ số cho ba khía cạnh của IFI, các giá trị tối ưu và trọng số tương ứng của các chỉ số này được thực hiện trên cơ sở tham khảo ý kiến các cơ quan quản lí, các bên liên quan. Cụ thể:

- 1/3 trọng số được gán cho khía cạnh tiếp cận do hầu hết các sáng kiến trong quá khứ đã được thực hiện và phản ánh mức độ sẵn có của cơ sở hạ tầng tài chính bên cung. 2/3 trọng số được gán cho khía cạnh sử dụng và chất lượng. Mỗi nhóm chỉ tiêu thuộc từng khía cạnh bao gồm các nhóm chỉ tiêu nhỏ hơn riêng biệt, được tính toán dựa trên các bộ chỉ tiêu không chồng chéo. Nhóm chỉ tiêu tiếp cận được chia thành bốn nhóm nhỏ (ngân hàng, kĩ thuật số, hưu trí, bảo hiểm) gồm 26 chỉ tiêu để nắm bắt số điểm giao dịch ngân hàng bao gồm các điểm giao dịch đại lí, các công ty tài chính phi ngân hàng) và bưu điện... tổng số tài khoản tiết kiệm bao gồm tiết kiệm giá trị nhỏ, tất cả các loại thẻ và cơ sở hạ tầng thanh toán điện tử, hệ sinh thái JAM1, nơi đăng kí các chương trình hưu trí khác nhau, các văn phòng và đại lí bảo hiểm nhân thọ và phi nhân thọ... Nhóm chỉ tiêu sử dụng được chia thành năm nhóm nhỏ (tiết kiệm và đầu tư, tín dụng, kĩ thuật số, bảo hiểm, hưu trí) gồm 52 chỉ tiêu đo lường mức độ tài chính toàn diện về phía cầu và phản ánh mức độ sử dụng thực tế cơ sở hạ tầng tài chính thông qua tiết kiệm, đầu tư, bảo hiểm, lợi ích của các phương tiện tín dụng và chuyển tiền... Nhóm chỉ tiêu chất lượng được chia thành ba nhóm nhỏ (kiến thức tài chính, bảo vệ người tiêu dùng, bất bình đẳng) gồm 19 chỉ tiêu phản ánh những nỗ lực của các cơ quan, các bên liên quan để người dân nhận thức được các dịch vụ tài chính sẵn có phù hợp, cách thức sử dụng chúng an toàn, các quyền lợi của mình để vượt qua các rào cản tâm lí.

- Trong số 97 chỉ tiêu của IFI, 90 chỉ tiêu là chỉ tiêu chính và bảy chỉ tiêu còn lại là các chỉ tiêu đo lường mức độ bất bình đẳng của bảy chỉ tiêu chính tương ứng. Các chỉ tiêu được chọn đã được chuẩn hóa đối với trường hợp khi không sẵn có dịch vụ tài chính nào, do đó, IFI không có “năm gốc”. Giá trị thấp nhất của một tham số đã được chuẩn hóa là “0” và giá trị cao nhất là “100”.

Tài chính toàn diện cho ba khía cạnh được đo lường bằng cách lấy trung bình “khoảng cách Euclidean” đã được chuẩn hóa. Các chỉ tiêu thuộc từng khía cạnh của tài chính toàn diện được tính toán dựa trên các khía cạnh tương ứng và IFI được tính toán dựa trên ba nhóm chỉ tiêu thuộc từng khía cạnh theo cùng một phương pháp như được sử dụng để tính toán các khía cạnh.

Ấn Độ đã tính toán IFI trong giai đoạn 2017 - 2021 với kết quả như Hình 1.

Hình 1: IFI của Ấn Độ giai đoạn 2017 - 2021

Đơn vị: %

.JPG)

Nguồn: NHTW Ấn Độ (2021)

2.2. Phương pháp xây dựng, tính toán IFI được đề xuất cho Indonesia

Năm 2016, Chính phủ Indonesia đã ban hành Chiến lược tài chính toàn diện quốc gia với mục tiêu đến năm 2019 tăng tỉ lệ tiếp cận các dịch vụ tài chính do các tổ chức tài chính được cấp phép cung ứng của người dân Indonesia lên 75%. Tiếp cận các dịch vụ tài chính do các tổ chức tài chính được cấp phép cung ứng chủ yếu bao gồm việc sử dụng các phương tiện thanh toán không dùng tiền mặt, sở hữu tài khoản tiết kiệm, sử dụng các dịch vụ tín dụng, các sản phẩm bảo hiểm. Để đánh giá việc thực hiện Chiến lược, đo lường hiệu quả của các giải pháp, một bộ chỉ số bên cung về tài chính toàn diện (đo lường về tiếp cận, sử dụng và chất lượng của các dịch vụ tài chính do các tổ chức tài chính được cấp phép cung ứng) cũng được ban hành. Bộ chỉ số này gồm có 13 chỉ tiêu: Ba chỉ tiêu về tiếp cận; bảy chỉ tiêu về sử dụng, trong đó có hai chỉ tiêu về tài chính cho doanh nghiệp nhỏ và vừa; ba chỉ tiêu về chất lượng.

Indonesia cũng đang nghiên cứu để xây dựng, tính toán IFI quốc gia. Nhiều nghiên cứu đã đề xuất cách thức xây dựng IFI cho Indonesia. Ummah và Nuryatono (2013) đã nghiên cứu, xây dựng một IFI sử dụng dữ liệu của một số quốc gia châu Á, bao gồm cả Indonesia. Ummah và Nuryatono giả sử rằng mỗi khía cạnh (tiếp cận, sử dụng, chất lượng dịch vụ tài chính) có vai trò như nhau trong việc xác định mức độ tài chính toàn diện và được đánh trọng số bằng nhau. Ummah và cộng sự (2015) cũng ấn định các trọng số bằng nhau khi nghiên cứu, xây dựng một IFI sử dụng dữ liệu của 33 tỉnh ở Indonesia. Tuy nhiên, cũng có tranh luận rằng các nghiên cứu, đề xuất xây dựng IFI cho Indonesia, nếu mỗi khía cạnh đều có trọng số như nhau có thể gây hiểu lầm và do đó có thể làm sai lệch sự hiểu biết về chỉ số. Phần này, đề cập phương pháp xây dựng, tính toán IFI cho Indonesia dựa trên phương pháp PCA do Hilmam Hanivan và Nasrudin Nasrudin (2019) đề xuất do IFI sử dụng phương pháp PCA này cải thiện các chỉ tiêu tài chính toàn diện hiện tại của Indonesia theo cách có thể loại bỏ các yếu tố chủ quan hoặc việc ấn định trọng số.

Việc xây dựng, tính toán IFI được đề xuất cho Indonesia bao gồm các bước: (i) Xây dựng khung lí thuyết để xác định IFI đo lường những gì; (ii) Lựa chọn biến: Các biến được lựa chọn trên cơ sở mức độ phù hợp của chúng với hiện tượng được đo lường; (iii) Chuẩn hóa dữ liệu: Vì sự khác biệt trong các đơn vị đo lường giữa các biến số phát sinh và do đó cần đưa dữ liệu về một phân phối chuẩn; (iv) Đánh trọng số theo phương pháp PCA; (v) Kết nối chỉ số (sau khi có được chỉ số) với các biến số kinh tế vĩ mô liên quan trên lí thuyết để kiểm tra tính hợp lệ hoặc năng lực diễn giải của chỉ số đó trong việc nắm bắt thông tin về mức độ tài chính toàn diện ở Indonesia.

Các khía cạnh được lựa chọn để xây dựng, tính toán IFI cho Indonesia bao gồm: Tiếp cận (đo lường sự thâm nhập của các dịch vụ tài chính chính thức trong xã hội) với bốn chỉ tiêu về số lượng tài khoản tài trợ của bên thứ ba2, số lượng thẻ ghi nợ, số lượng thẻ tín dụng, số lượng tài khoản tiền điện tử trên 1.000 người trưởng thành; tính sẵn có của dịch vụ tài chính (mô tả mức độ/sự dễ dàng trong việc sử dụng dịch vụ tài chính, ngân hàng của người dân, liên quan đến sự sẵn có/sự sẵn sàng của cơ sở hạ tầng tài chính - ngân hàng) với hai chỉ tiêu về số lượng chi nhánh của ngân hàng thương mại (NHTM), số lượng ATM trên 100.000 người trưởng thành; sử dụng dịch vụ tài chính (được dùng để dự báo về khả năng tỉ lệ lớn người có tài khoản nhưng sử dụng rất ít các sản phẩm, dịch vụ ngân hàng) với ba chỉ tiêu về tín dụng cho khu vực tư nhân theo % GDP danh nghĩa, số lượng giao dịch trên thẻ ghi nợ, thẻ tín dụng.

Dữ liệu được thu thập cho từng chỉ tiêu từ tháng 01/2012 đến tháng 12/2018 trên cơ sở hằng tháng, từ NHTW Indonesia. Sau khi đã thu thập đủ dữ liệu cần thiết, sử dụng phương pháp PCA để tính toán IFI của Indonesia như sau:

Bước 1: Tính toán điểm số của từng khía cạnh và trọng số của các chỉ tiêu liên quan: Đầu tiên tính điểm của tất cả các thành phần quan trọng của mỗi khía cạnh theo phương trình PCk = ∑δkpXp, trong đó δkp là hệ số thành phần, hoặc hệ số tương quan giữa k PC và chỉ số p.

Bước 2: Tính toán chỉ số và trọng số của từng khía cạnh: Sử dụng điểm số đã được tính toán của khía cạnh (chỉ số phụ của IFI) tương tự như các chỉ số đầu vào trong bước 1. Tính toán IFI bằng các phương trình sau:

Trong đó,

IFIt: Chỉ số tài chính toàn diện cho lần quan sát thứ t

λj: Giá trị riêng cho PC thứ j

PCkt: Điểm PC thứ k cho lần quan sát thứ t

φ11, φ12, φ13: Hệ số tải của khía cạnh tương ứng (chỉ số phụ)

Sau khi có được điểm số của IFI, điểm số này được chuyển đổi sang một định dạng theo tiêu chuẩn thông thường để chỉ số này sẽ nằm trong khoảng từ 0 đến 1. Do đó, giá trị của 1 được lấy cho bất kì quan sát nào (tháng) với điểm số IFI cao nhất, biểu hiện tài chính toàn diện lí tưởng nhất ở Indonesia từ năm 2012 đến năm 2018 với quan sát đó và ngược lại.

Cuối cùng, có được trọng số của từng khía cạnh, Wk, trong IFI bằng phương trình sau:

Trọng số cho mỗi chỉ tiêu tại mỗi khía cạnh cũng được tính toán bằng cách sử dụng công thức tương tự như trên. Trọng số được gán cho mỗi khía cạnh phản ánh tầm quan trọng thực nghiệm trong việc xác định tài chính toàn diện ở Indonesia. Trọng số càng lớn, khía cạnh đó càng quan trọng.

Kết quả mô hình được biểu thị tại Hình 2.

Hình 2: Tài chính toàn diện ở Indonesia giai đoạn 2012 - 2018

.JPG)

Nguồn: Hilmam Hanivan và Nasrudin Nasrudin (2019)

Liên kết với các chỉ tiêu kinh tế vĩ mô:

IFI được liên kết với một số chỉ tiêu kinh tế vĩ mô (bao gồm tỉ lệ nghèo đói, hệ số Gini, GDP thực tế/đầu người và chỉ số HDI)3 bằng cách tính toán hệ số tương quan Pearson để kiểm tra khả năng xác nhận hoặc giải thích của chỉ tiêu. (Bảng 1)

Bảng 1: Liên kết chỉ số tài chính toàn diện với một số chỉ tiêu kinh tế vĩ mô

.JPG)

Đáng kể tại α = 0,05

Nguồn: Hilmam Hanivan và Nasrudin Nasrudin (2019)

Trên cơ sở theo kì, có mối tương quan nghịch biến mạnh mẽ (-0,8956) giữa IFI và tỉ lệ nghèo đói4. Mối quan hệ nghịch biến này được cho là do tài chính toàn diện làm gia tăng mức độ tiếp cận các dịch vụ tài chính, làm cho người dân tiêu dùng dễ dàng hơn và tham gia vào các hoạt động sản xuất nhiều hơn, tỉ lệ nghèo đói vì thế cũng giảm xuống. Cũng có thể thấy mối tương quan nghịch biến mạnh mẽ (-0,8484) giữa IFI và hệ số Gini5. Mối quan hệ nghịch biến này được cho là do sự giảm bất bình đẳng thu nhập và việc cải thiện mức độ tài chính toàn diện vì ngày càng có nhiều người có thu nhập thấp hơn được tiếp cận với các dịch vụ tài chính. Mặt khác, có mối tương quan đồng biến chặt chẽ giữa IFI và GDP bình quân đầu người (0,8696) và giữa IFI và HDI (0,8845). Điều này cũng cho thấy, tài chính toàn diện giúp cải thiện thu nhập và qua đó giúp con người phát triển. Phân tích dựa trên mối tương quan này cho thấy, cả bốn chỉ tiêu kinh tế vĩ mô có tương quan với IFI theo cách thức hai biến. Về mặt lí thuyết, dấu hiệu của mối tương quan là phù hợp với kì vọng, đó là, đo lường nghèo đói là tương quan nghịch biến, trong khi đo lường thu nhập/phát triển là tương quan đồng biến. Từ đó, có thể kết luận rằng, IFI là một chỉ số phù hợp để đo lường tài chính toàn diện.

3. Bài học kinh nghiệm cho Việt Nam

Một là, việc xây dựng bộ chỉ số tài chính toàn diện là rất quan trọng, là bước đầu tiên để đánh giá mức độ tài chính toàn diện của mỗi quốc gia, khu vực. Tuy nhiên, nên tiến tới việc nghiên cứu, xây dựng, tính toán một chỉ số tài chính toàn diện để đánh giá sâu sắc, toàn diện hơn mức độ tài chính toàn diện của quốc gia, hoặc để so sánh mức độ tài chính toàn diện của các địa phương (tỉnh/thành phố) trong một quốc gia hay giữa các quốc gia, khu vực với nhau. Chỉ số này giúp nhìn nhận rõ các khía cạnh của tài chính toàn diện và sự đóng góp/ảnh hưởng của từng khía cạnh đến mức độ tài chính toàn diện (thông qua việc tính toán/gán trọng số cho từng khía cạnh theo mức độ quan trọng của nó đối với tài chính toàn diện). Đồng thời, chỉ số này còn được liên kết với một số chỉ tiêu kinh tế vĩ mô, xã hội, chính trị, công nghệ và các yếu tố khác) để xác định những yếu tố cụ thể và ảnh hưởng của chúng (thúc đẩy hoặc cản trở) đến mức độ tài chính toàn diện của các địa phương nói riêng và quốc gia nói chung. Qua đó, các nhà hoạch định chính sách/chuyên gia tư vấn được cung cấp thông tin hữu ích để đánh giá chính xác hơn về mức độ tài chính toàn diện cũng như có những điều chỉnh/đề xuất điều chỉnh về định hướng, cơ chế, chính sách để thúc đẩy việc tiếp cận và sử dụng sản phẩm, dịch vụ tài chính của người dân và doanh nghiệp. Từ đó, gia tăng đóng góp của tài chính toàn diện vào sự phát triển kinh tế - xã hội của quốc gia, cải thiện đời sống cho người dân.

Hai là, việc lựa chọn phương pháp xây dựng, tính toán chỉ số tài chính toàn diện phụ thuộc vào định hướng phát triển tài chính toàn diện của từng quốc gia. Theo đó, cần căn cứ vào thực trạng dữ liệu, tình hình đặc thù của mỗi quốc gia để lựa chọn các khía cạnh, chỉ tiêu cần thiết cho việc xây dựng, tính toán chỉ số tài chính toàn diện. Các khía cạnh của tài chính toàn diện thường được lựa chọn là tiếp cận, chất lượng (tính sẵn có của dịch vụ tài chính), sử dụng. Trong số các chỉ tiêu kinh tế vĩ mô, xã hội, các yếu tố khác thì các chỉ tiêu: GDP bình quân đầu người6, lạm phát7, mức độ thu nhập, các quy định pháp lí8, tỉ lệ phụ thuộc9, mức độ tự do tài chính10, mức độ tập trung ngân hàng11… thường được lựa chọn để đưa vào tính toán IFI.

Ba là, để xây dựng được chỉ số tài chính toàn diện có ý nghĩa, phản ánh chính xác mức độ tài chính toàn diện cần phải đảm bảo những điều kiện về dữ liệu (dữ liệu chuyên ngành về tiếp cận, chất lượng sử dụng (tính sẵn có của dịch vụ tài chính) và dữ liệu chung về kinh tế, xã hội, chính trị… đầy đủ, theo chuỗi thời gian, được phân tổ phù hợp…), nguồn lực (đội ngũ/bộ phận chịu trách nhiệm xây dựng, tính toán chỉ số có chuyên môn sâu về thống kê, kinh tế lượng, tài chính toàn diện. Đồng thời, đảm bảo đủ nguồn tài chính để thực hiện đủ các bước trong xây dựng, tính toán chỉ số), cơ sở hạ tầng (hạ tầng công nghệ - thông tin (hệ thống máy tính, các phần mềm xử lí dữ liệu, tính toán/biên soạn chỉ số…) đầy đủ, chuyên dụng và được cập nhật/nâng cấp thường xuyên)… Việc nghiên cứu, xây dựng, tính toán chỉ số tài chính toàn diện cần có sự tham gia của các cơ quan quản lí nhà nước và các bên liên quan, trong đó, cần cử ra một đầu mối (thường là NHTW) để chủ trì thực hiện. Ấn Độ đã thành lập một nhóm công tác với NHTW Ấn Độ làm đầu mối để triển khai việc nghiên cứu, xây dựng, tính toán IFI cho nước này. Đồng thời, việc xây dựng, tính toán chỉ số tài chính toàn diện cũng nên được thực hiện theo một lộ trình tuần tự, cụ thể: Nghiên cứu, xây dựng chỉ số, tham vấn (tổ chức các cuộc họp, hội thảo với các chuyên gia quốc tế, chuyên gia trong nước, với các bộ, ngành có liên quan), thống nhất và tính toán chỉ số, kiểm thử, biên soạn và công bố chỉ số.

4. Một số khuyến nghị cho Việt Nam

Để đánh giá chính xác hơn mức độ tài chính toàn diện của 63 tỉnh/thành phố của Việt Nam, qua đó có những điều chỉnh về giải pháp, có cơ chế khuyến khích đối với những tỉnh/thành phố thực hiện có hiệu quả Chiến lược, trong thời gian tới đây, nên xây dựng, tính toán IFI cấp tỉnh. Để triển khai xây dựng, tính toán IFI cấp tỉnh cần chú ý những vấn đề sau:

Thứ nhất, xây dựng kế hoạch tổng thể về triển khai xây dựng, tính toán IFI cấp tỉnh

Việc nghiên cứu, xây dựng kế hoạch tổng thể về triển khai xây dựng, tính toán IFI cấp tỉnh là rất cần thiết. Theo đó, Ngân hàng Nhà nước Việt Nam (NHNN), đơn vị được giao đầu mối phối hợp với các bộ, ngành, địa phương, cơ quan có liên quan tổ chức triển khai thực hiện Chiến lược, cũng cần chỉ định một đơn vị thuộc NHNN làm đầu mối xây dựng và thực hiện kế hoạch này. Kế hoạch này nên gồm các nội dung về: Mục tiêu, nguồn lực (nhân sự, tài chính), cơ sở hạ tầng, truyền thông, cách thức triển khai…

Thứ hai, lựa chọn nhân sự

Lựa chọn nhân sự cũng là một nhân tố quan trọng quyết định sự thành công của việc xây dựng, tính toán IFI cấp tỉnh. Theo đó, nên thành lập một nhóm/tổ công tác để thực hiện nhiệm vụ này. Thành viên của nhóm/tổ công tác này nên là những người có chuyên môn về thống kê, kinh tế lượng, am hiểu về tài chính toàn diện. Hơn nữa, nhóm/tổ công tác này nên dưới hình thức tổ/nhóm liên ngành với thành viên đến từ các bộ, ngành, cơ quan có liên quan và các nhà khoa học độc lập. Như vậy, sẽ đảm bảo được sự cân bằng giữa lí thuyết và thực tiễn trong quá trình triển khai nhiệm vụ.

Thứ ba, hoàn thiện cơ sở dữ liệu về tài chính toàn diện và cơ sở dữ liệu chung về kinh tế - xã hội

Để xây dựng, tính toán IFI cấp tỉnh, điều tiên quyết là các dữ liệu về tài chính toàn diện và các dữ liệu chung về kinh tế - xã hội phải được phân tổ thống kê theo đơn vị hành chính cấp tỉnh/thành phố. Vì vậy, để xây dựng và tính toán được một IFI cấp tỉnh có tính thực tiễn cao, phản ánh chính xác mức độ tài chính toàn diện của 63 tỉnh/thành phố của Việt Nam, cần phải bổ sung, hoàn thiện cơ sở dữ liệu về tài chính toàn diện.

Thứ tư, nguồn lực tài chính

Xây dựng, tính toán IFI cấp tỉnh là một công việc khá phức tạp. Bên cạnh nguồn ngân sách nhà nước cũng nên huy động các nguồn hỗ trợ từ các tổ chức tín dụng, tổ chức quốc tế... Theo đó, NHNN cần chỉ đạo đơn vị đầu mối phối hợp với các đơn vị liên quan xây dựng phương án tài chính và kế hoạch huy động nguồn lực tài chính, đảm bảo huy động tối đa các nguồn lực tài chính để thực hiện công việc này.

Thứ năm, về truyền thông

Công tác truyền thông về IFI cấp tỉnh có thể được thực hiện thông qua các buổi hội thảo, tham vấn về phương pháp xây dựng, tính toán chỉ số; các buổi công bố chỉ số; các hoạt động tuyên dương/trao giải đối với các tỉnh/thành phố có chỉ số ở mức xếp hạng cao.

Thứ sáu, về cách thức triển khai

Việc xây dựng và tính toán IFI cấp tỉnh nên được triển khai thực hiện theo giai đoạn. Cụ thể:

Giai đoạn 2023 - 2025

Đây được xem là giai đoạn chuẩn bị/khởi động. Trong đó, chú trọng vào:

- Hoàn thiện cơ sở dữ liệu tài chính toàn diện bên cung, tập trung vào việc hoàn thiện dữ liệu đối với các chỉ tiêu tài chính toàn diện bên cung có phân tổ thống kê theo đơn vị hành chính cấp tỉnh/thành phố được quy định tại Bảng 1, Phụ lục 1, Quyết định số 1309/QĐ-NHNN ngày 24/7/2020 của Thống đốc NHNN.

- Lên phương án, thực hiện điều tra, khảo sát bên cầu để hoàn thiện cơ sở dữ liệu tài chính toàn diện bên cầu.

- Tính toán thử nghiệm IFI cấp tỉnh dựa trên nguồn dữ liệu bên cung theo phương pháp phân tích thành phần cơ bản PCA.

Giai đoạn 2025 - 2030

Đây là giai đoạn hoàn thiện việc tính toán, công bố chỉ số và sử dụng chỉ số để đánh giá mức độ tài chính toàn diện của 63 tỉnh/thành phố của Việt Nam. Theo đó, tập trung thực hiện các công việc sau:

- Thực hiện điều tra, khảo sát đối với các chỉ tiêu tài chính toàn diện bên cầu, cân nhắc mở rộng việc điều tra trên toàn quốc (thực hiện tại 63 tỉnh/thành phố).

- Tiếp tục hoàn thiện cơ sở dữ liệu tài chính toàn diện bên cung.

- Tính toán IFI cấp tỉnh dựa trên nguồn dữ liệu bên cung và bên cầu.

- Tổ chức các hoạt động tham vấn để hoàn thiện chỉ số.

- Công bố chỉ số và sử dụng chỉ số để xếp hạng 63 tỉnh/thành phố trong việc triển khai thực hiện Chiến lược.

5. Kết luận

Theo kế hoạch, vào năm 2025 sẽ tiến hành sơ kết việc triển khai Chiến lược12. Để đánh giá được mức độ tài chính toàn diện của 63 tỉnh/thành phố của Việt Nam, qua đó có những đề xuất điều chỉnh chính sách, giải pháp để đảm bảo đạt được các mục tiêu Chiến lược đã đề ra cũng như có cơ chế khuyến khích, khen thưởng đối với các địa phương thực hiện tốt Chiến lược, cần hướng tới xây dựng và tính toán IFI cấp tỉnh. Kinh nghiệm quốc tế cho thấy có nhiều phương pháp xây dựng và tính toán chỉ số tài chính toàn diện. Tuy nhiên, cách thức xây dựng, tính toán chỉ số tài chính toàn diện có liên kết với các yếu tố kinh tế - xã hội và các yếu tố khác (IFI) sử dụng phương pháp phân tích thành phần cơ bản phương pháp PCA có xu hướng được nghiên cứu và áp dụng nhiều trong thời gian gần đây. Việc sử dụng kết hợp các chỉ tiêu vi mô liên quan đến tài chính cá nhân, doanh nghiệp và các chỉ tiêu vĩ mô để đo lường tài chính toàn diện sẽ phản ánh đầy đủ các khía cạnh khác nhau của tài chính toàn diện. Đồng thời, việc đo lường tài chính toàn diện theo cách tiếp cận đa chiều là một giải pháp để lượng hóa được mức độ ảnh hưởng của tài chính toàn diện với phát triển kinh tế - xã hội của một quốc gia. Việc xây dựng, tính toán IFI phải dựa trên thực trạng dữ liệu của từng quốc gia và phải đảm bảo các điều kiện về dữ liệu, nguồn lực, cơ sở hạ tầng. Tại Việt Nam, để xây dựng và tính toán IFI cấp tỉnh, cần chú trọng đến một số vấn đề như xây dựng kế hoạch tổng thể để triển khai thực hiện, hoàn thiện cơ sở dữ liệu về tài chính toàn diện và cơ sở dữ liệu chung về kinh tế - xã hội, nguồn lực, truyền thông, cách thức và lộ trình triển khai.

1 Jan Dhan Accounts, Aadhaar biometric ID and Mobile (JAM): Là một chương trình tài chính toàn diện của Chính phủ Ấn Độ dành cho công dân Ấn Độ, nhằm mục đích mở rộng khả năng tiếp cận với các dịch vụ tài chính như tài khoản ngân hàng, kiều hối, tín dụng, bảo hiểm và lương hưu.

2 Do không có dữ liệu theo chuỗi thời gian nên không thể sử dụng chỉ số “tỉ lệ người trưởng thành có tài khoản ngân hàng”.

3 Các chỉ tiêu kinh tế vĩ mô này được thu thập từ Cơ quan Thống kê Indonesia. Những dữ liệu này được công bố hằng năm cho giai đoạn 2012 - 2018, ngoại trừ nghèo đói và hệ số Gini, là hai năm

một lần.

4 Tương quan nghịch biến này cũng đã được quan sát trong các nghiên cứu khác (Brune và cộng sự, 2011; Park và Mercado, 2015).

5 Phù hợp với bằng chứng trong các nghiên cứu khác (Beck và cộng sự, 2007; Park và Mercado, 2015).

6 GDP bình quân đầu người được sử dụng làm thước đo thu nhập của quốc gia (ở dạng logarit). Chỉ tiêu/biến số này nên được liên kết tích cực với tài chính toàn diện, vì các quốc gia thu nhập cao có mức độ tài chính toàn diện cao hơn.

7 Lạm phát có thể ảnh hưởng tiêu cực đến cả nhu cầu về dịch vụ tài chính và việc cung cấp các dịch vụ này do nền kinh tế không ổn định.

8 Quy định pháp lí: Tính đến độ mở của các quy định pháp lí hoặc chất lượng của các văn bản quy phạm pháp luật. Chất lượng thể chế cao sẽ tăng cường tài chính toàn diện vì nó cải thiện việc cung ứng các sản phẩm, dịch vụ tài chính.

9 Tỉ lệ phụ thuộc là tỉ lệ tổng số dân có độ tuổi phụ thuộc từ 0 đến 14 tuổi và trên 65 tuổi, so với tổng số dân có độ tuổi từ 15 tuổi đến 64 tuổi. Tỉ lệ phụ thuộc vào độ tuổi cao hơn sẽ làm giảm mức độ tài chính toàn diện vì một bộ phận lớn dân số không được tiếp cận với các dịch vụ tài chính do họ không có thu nhập (quá trẻ hoặc trên tuổi nghỉ hưu).

10 Mức độ tự do tài chính: Một chỉ tiêu đánh giá hiệu quả hoạt động ngân hàng, sự độc lập khỏi sự kiểm soát của chính phủ và sự can thiệp vào lĩnh vực tài chính. Sự kiểm soát của chính phủ ở mức thấp sẽ khuyến khích tài chính toàn diện thông qua việc dễ dàng tiếp cận các dịch vụ tài chính.

11 Mức độ tập trung cao trong lĩnh vực ngân hàng có thể dẫn tới mức độ tài chính toàn diện thấp, vì các ngân hàng ít có động lực cạnh tranh để đánh giá chất lượng của những người đi vay tiềm năng trong việc cung cấp tín dụng.

12 Theo quy định tại tiết b Khoản 2 Điều 2 của Chiến lược, năm 2025 tổ chức sơ kết đánh giá kết quả thực hiện Chiến lược, đề xuất xây dựng các mục tiêu, chỉ tiêu và bổ sung, sửa đổi các nhiệm vụ, giải pháp (nếu cần thiết) cho giai đoạn tiếp theo.

Tài liệu tham khảo:

1. Allen, F., A. Demirguc-Kunt, L. Klapper, and M. S. Martinez Peria. (2016), The Foundations of Financial Inclusion: Understanding Ownership and use of Formal Accounts, Journal of Financial Intermediation 27 (C): pages 1 - 30.

2. Anil Kumar Sharma, Sonali Sengupta, Indrajit Roy, Sushmita Phukan (2021), Financial Inclusion Index for India, RBI Bulletin September 2021.

3. Ardic, O. P., M. Heimann, and N. Mylenko. (2011), Access to Financial Services and the Financial Inclusion Agenda around the World: A Cross-Country Analysis with a New Data Set. The World Bank working paper No. 5537.

4. Beck T., Demirguc-K. A, Levine R., (2007), Finance, Inequality, and the Poor, Journal of Economic Growth 12 (1): pages 27 - 49.

5. Brune, L., Giné, X., Goldberg, J., & Yang, D. (2011), Commitments to Save: A Field Experiment in Rural Malawi, World Bank Policy Research Working Paper No. 5748.

6. Burgess, R., & Pande, R. (2005), Do Rural Banks Mater? Evidence from the Indian Social Banking Experiment, American Economic Review, 95, pages 780 - 795.

7. Demirgüç-Kunt, A., and L. Klapper. (2013), Measuring Financial Inclusion: Explaining Variation in Use of Financial Services across and Within Countries, Brookings Papers on Economic Activity 2013 (1): pages 279-340. Brookings Institution Press. Retrieved June 29, 2019, from Project MUSE database.

8. Hilmam Hanivan, Nasrudin Nasrudin (2019), A Financial Inclusion Index for Indonesia, Bulletin of Monetary Economics and Banking, Vol. 22, No. 3 (2019), pages 351 - 366.

9. Honohan (2008), Cross-country Variation in Household Access to Financial Services, Journal of Banking & Finance, vol. 32 (11), pages 2493 - 2500.

10. Kabakova, O., and Plaksenkov, E. (2018), Analysis of Factors Affecting Financial Inclusion: Ecosystem View, Journal of Business Research, 89, pages 198 - 205.

11. Park, C.Y, Mercado, R.Jr. (2015), Financial Inclusion, Poverty, and Income Inequality in Developing Asia, Asian Development Bank Economics Working Paper Series.

12. Moneter dan Perbankan, 20, pages 99 - 126.

13. Ummah, B. B., Nuryartono, N., & Anggraeni, L. (2015), Analisis Inklusi Keuangan dan

Pemerataan Pendapatan di Indonesia. Jurnal Ekonomi dan Kebijakan Pembangunan, 4, pages 1 - 27.

TS. Phạm Minh Tú, Lê Quang Trung

Viện Chiến lược ngân hàng, NHNN