Keywords: Bank profits, income diversification, moderating, SGMM.

1. Giới thiệu

Là bộ phận quan trọng nhất của hệ thống tài chính, các ngân hàng đóng vai trò trung gian trong việc chuyển vốn từ bên thừa sang bên thiếu vốn. Cũng như các ngành kinh doanh khác, sự cạnh tranh, nhu cầu ngày càng cao và đa dạng của khách hàng đã khiến các ngân hàng phải mở rộng hoạt động và phát triển các dịch vụ mới bên cạnh những hoạt động kinh doanh truyền thống. Đó chính là sự đa dạng hóa sản phẩm, dịch vụ, hay đa dạng hóa thu nhập (Syahyunan và cộng sự, 2017). Mặc dù có nhiều nghiên cứu về mối liên hệ giữa đa dạng hóa thu nhập và hiệu quả hoạt động của các ngân hàng, nhưng cho đến nay, vẫn chưa có sự đồng thuận và đã có những bằng chứng nghiên cứu ủng hộ cả hai lập luận này. Tuy nhiên, sự ủng hộ đa dạng hóa thu nhập chiếm ưu thế hơn. Những nghiên cứu ủng hộ cho rằng, các ngân hàng đa dạng hóa thu nhập có thể được hưởng lợi từ việc tận dụng kĩ năng và khả năng quản lí giữa các sản phẩm (Iskandar-Datta và McLaughlin (2007), cung cấp một nguồn tài chính dồi dào cho những khách hàng có nhu cầu nhiều sản phẩm, đa dạng hóa thu nhập, giảm thiểu rủi ro, cải thiện lợi nhuận cho ngân hàng (Brahmana và cộng sự, 2018). Mặt khác, những nghiên cứu ủng hộ dịch vụ kinh doanh truyền thống cho rằng, các ngân hàng đa dạng hóa có thể bị suy giảm lợi thế so sánh về quản lí do vượt ra ngoài chuyên môn hiện có của họ, gia tăng chi phí đại diện (Laeven và Levine, 2007; Deng và Elyasiani, 2008). Mặc dù kết quả cho việc nên hay không nên đa dạng hóa thu nhập vẫn còn tranh cãi, nhưng kết luận đa dạng hóa thu nhập có ảnh hưởng đến khả năng sinh lời là thống nhất. Bên cạnh yếu tố đa dạng hóa thu nhập, khả năng sinh lời còn chịu ảnh hưởng bởi rất nhiều yếu tố khác. Nhiều nghiên cứu thực nghiệm đã chỉ ra một số yếu tố thiết yếu ảnh hưởng đến khả năng sinh lời như quy mô ngân hàng, vốn chủ sở hữu, nợ xấu, chi phí huy động vốn, thanh khoản, tăng trưởng tín dụng… (Anbar và Alper, Akinadewo và cộng sự, 2023; Saragih, 2023). Tuy nhiên, chưa có nhiều nghiên cứu xem xét vai trò điều tiết của đa dạng hóa thu nhập đến sự tác động của các nhân tố tới khả năng sinh lời. Bài viết này mong muốn lắp đầy khoảng trống đó và đóng góp nhận xét về các nhân tố tác động đến khả năng sinh lời khi xem xét vai trò điều tiết của đa dạng hóa thu nhập.

2. Tổng quan các nghiên cứu trước

Nghiên cứu các yếu tố ảnh hưởng đến lợi nhuận của NHTM có sự đa dạng ở những thị trường ngân hàng khác nhau. Ở thị trường EU, từ rất sớm đã có nghiên cứu của Staikouras và Wood (2004) về tác động của những thay đổi trong cạnh tranh đối với hiệu quả hoạt động của ngành Ngân hàng. Kết quả ước lượng cho thấy lợi nhuận của các ngân hàng châu Âu bị ảnh hưởng không chỉ bởi các yếu tố liên quan đến quyết định quản lí, mà còn có những tác động của môi trường kinh tế vĩ mô, các biến số tập trung và/hoặc thị phần của ngân hàng. Ongore và Kusa (2013) nghiên cứu các nhân tố ảnh hưởng đến hiệu quả hoạt động của các ngân hàng ở Kenya. Những phát hiện của họ cho thấy, các yếu tố đặc thù của ngân hàng có ảnh hưởng đến hiệu quả hoạt động, ngoại trừ biến thanh khoản. Tuy nhiên, tác động tổng thể của các biến số kinh tế vĩ mô không có ý nghĩa ở mức 5%. Vai trò điều tiết của yếu tố sở hữu đối với hiệu quả tài chính các NHTM là không có ý nghĩa thống kê, từ đó, họ kết luận rằng hiệu quả tài chính các NHTM ở Kenya chủ yếu được thúc đẩy bởi các quyết định của hội đồng quản trị và ban điều hành chứ không phải do cấu trúc sở hữu. Nouaili và cộng sự (2015) nghiên cứu các yếu tố bên trong và bên ngoài quyết định hiệu quả hoạt động của ngân hàng ở Tunisia trong giai đoạn sau cải cách tài chính. Kết quả nghiên cứu của Nouaili và cộng sự (2015) cho thấy quy mô ngân hàng, chỉ số tập trung ngành và hiệu quả chi phí có mối tương quan nghịch với các chỉ số hiệu quả hoạt động (được đo bằng biên lãi ròng (NIM), thanh khoản, tỉ suất sinh lời trên tổng tài sản (ROA) và tỉ suất sinh lời trên vốn chủ sở hữu (ROE)). Đối với các yếu tố kinh tế vĩ mô, phân tích của họ cho thấy, chu kì kinh doanh (đại diện bởi GDP) là có lợi cho việc cải thiện hiệu quả hoạt động của các ngân hàng và có mối quan hệ nghịch biến với tỉ lệ lạm phát. Ramadan và cộng sự (2011) nghiên cứu về sự ảnh hưởng của các nhân tố bên trong và bên ngoài đến khả năng sinh lời tại thị trường ngân hàng Jordan. Dựa trên bộ dữ liệu bảng của 10 ngân hàng, 100 quan sát, trong giai đoạn 2001 - 2010 và sử dụng hai thước đo khả năng sinh lời là ROA và ROE, Ramadan và cộng sự (2011) nhận thấy các yếu tố đặc thù của các ngân hàng ở Jordan tác động đáng kể đến sự biến động lợi nhuận. Khả năng sinh lời của ngân hàng cao hơn khi có nguồn vốn dồi dào, hoạt động cho vay hiệu quả, rủi ro tín dụng thấp và quản lí chi phí hiệu quả. Tại thị trường ngân hàng Malaysia, nghiên cứu của Brahmana và cộng sự (2018) cho kết quả đa dạng hóa thu nhập làm tăng hiệu quả hoạt động và giảm thiểu rủi ro của ngân hàng. Họ lập luận rằng, thị trường tài chính Malaysia chưa hội nhập mạnh mẽ đã mang lại lợi thế đa dạng hóa thu nhập cho các ngân hàng ở đây. Nghiên cứu của Dawood (2014) đánh giá khả năng sinh lời của 23 NHTM hoạt động ở Pakistan trong giai đoạn từ năm 2009 đến năm 2012 sử dụng phương pháp bình phương tối thiểu (OLS) để xem xét tác động của các yếu tố bên trong ngân hàng ảnh hưởng đến ROA. Kết quả nghiên cứu chỉ ra hiệu quả chi phí, tính thanh khoản và mức an toàn vốn là những yếu tố ảnh hưởng tích cực đến hiệu quả tài chính của các ngân hàng ở Pakistan. Các yếu tố khác như tiền gửi và quy mô của ngân hàng không cho thấy bất kì tác động nào đến lợi nhuận. Cùng ở thị trường ngân hàng Pakistan, Ismail và cộng sự (2015) xem xét mối tương quan giữa đa dạng hóa thu nhập và lợi nhuận ngân hàng trong giai đoạn 2006 - 2013. Kết quả của nghiên cứu đã cho thấy tác động tích cực của đa dạng hóa thu nhập đối với khả năng sinh lời. Nghiên cứu này rất hữu ích cho các ngân hàng để hiểu đa dạng hóa thu nhập đã ảnh hưởng đến hiệu suất hoạt động của các ngân hàng như thế nào. Những phát hiện này hữu ích để ban quản lí ngân hàng đưa ra những chiến lược tạo ra giá trị lớn hơn cho ngân hàng và phân bổ rủi ro cho các bên liên quan. Abate và Mesfin nghiên cứu các yếu tố đặc thù của ngân hàng và yếu tố kinh tế vĩ mô ảnh hưởng đến lợi nhuận của các ngân hàng ở Ethiopia trong giai đoạn 2007 - 2016. Kết quả nghiên cứu cho thấy vốn ngân hàng, đòn bẩy tài chính, tính thanh khoản và quyền sở hữu có mối quan hệ thuận chiều với khả năng sinh lời của ngân hàng. Mặt khác, hiệu quả quản lí, tăng trưởng sản phẩm nội địa, tỉ lệ lạm phát và lãi suất đều có mối tương quan nghịch biến với khả năng sinh lời của ngân hàng. Abate và Mesfin khuyến nghị các NHTM Ethiopia bên cạnh sự rà soát về cơ cấu tổ chức và quy tắc nội bộ, cần phải chú ý đến cả các yếu tố đặc thù của ngân hàng và kinh tế vĩ mô trong việc hoạch định các chiến lược nhằm nâng cao hiệu quả hoạt động.

Ở Việt Nam, các nghiên cứu về khả năng sinh lời của ngân hàng cũng không kém phần phong phú như nghiên cứu của Nguyễn Thị Thu Hiền (2017), Nguyễn Minh Sáng, Lê Đồng Duy Trung (2020)… Các nghiên cứu tập trung phân tích, đánh giá các nhân tố bên trong ngân hàng, các yếu tố đặc thù ngành, cấu trúc ngành, vĩ mô tác động đến khả năng sinh lời của các NHTM. Trong đó, yếu tố đa dạng hóa thu nhập chỉ là một trong những nhân tố đặc thù của ngân hàng có tác động đến khả năng sinh lời. Điều này tạo nên một khe hở nghiên cứu cho bài viết, đó là xem xét vai trò điều tiết của đa dạng hóa thu nhập đến mối quan hệ giữa các yếu tố tác động đến khả năng sinh lời như thế nào. Đa dạng hóa thu nhập có làm thay đổi mối quan hệ này hay không? Kết quả nghiên cứu của bài viết sẽ cho biết sức mạnh, tầm quan trọng của đa dạng hóa thu nhập và gợi mở các chính sách nhằm cải thiện lợi nhuận cho ngân hàng.

3. Mô hình nghiên cứu và giả thuyết nghiên cứu

3.1. Mô hình nghiên cứu

Dựa trên nhiều nghiên cứu khác nhau về các yếu tố ảnh hưởng đến khả năng sinh lời của ngân hàng, tác giả đã thu thập và tổng hợp từ các nghiên cứu và kì vọng những biến sau đây sẽ ảnh hưởng đến khả năng sinh lời. Biến phụ thuộc là khả năng sinh lời của ngân hàng được đại diện bằng ROA. Các biến đặc thù bao gồm vốn chủ sở hữu (CAP), tăng trưởng tổng tài sản (TAG), quy mô tổng tài sản (SIZE), chi phí hoạt động (COST), quy mô cho vay (LAR), tiền gửi khách hàng (DEP), rủi ro tín dụng (LLR), đa dạng hóa thu nhập (DIV). Các biến kiểm soát yếu tố vĩ mô gồm tăng trưởng tổng sản phẩm quốc nội (GDP) và lạm phát (INF). Mô hình (1) thể hiện tác động của các biến đặc thù của ngân hàng đến khả năng sinh lời.

ROAit = β0 + β1CAPit + β2TAGit + β3SIZEit + β4COSTit + β5LARit + β6DEPit + β7LLRit + β8DIVit + β9GDPt + β10INFt + εit (1)

Vai trò điều tiết của đa dạng hóa thu nhập được xem xét ở phương trình (2), thông qua biến tương tác giữa DIV với véc-tơ Z (chứa các biến đặc thù), thực hiện như nghiên cứu của Santosa (2020), Abdi và cộng sự (2022).

ROAit = β0 + β1CAPit + β2TAGit + β3SIZEit + β4COSTit + β5LARit + β6DEPit + β7LLRit + β8DIVit + λDIV*Z + β9GDPt + β10INFt + eit (2)

3.2. Giả thuyết nghiên cứu

Chỉ số CAP được đo lường bằng tỉ lệ vốn chủ sở hữu trên tổng tài sản của ngân hàng. Các nghiên cứu trước của Pasiouras và Kosmidou (2007), Saragih (2023) cho thấy, vốn ngân hàng có ảnh hưởng cùng chiều với khả năng sinh lời. Từ đó, bài viết đưa ra giả thuyết nghiên cứu như sau:

Giả thuyết H1: Quy mô vốn chủ sở hữu ảnh hưởng cùng chiều với khả năng sinh lời.

TAG phản ánh tăng trưởng tổng tài sản hằng năm. Chỉ tiêu này được sử dụng dựa trên nghiên cứu trước của Sanya và Wolfe (2010), Akinadewo và cộng sự (2023) cho thấy ảnh hưởng ngược chiều giữa tăng trưởng tổng tài sản và khả năng sinh lời. Dựa vào các nghiên cứu trước, bài viết đưa ra giả thuyết nghiên cứu sau:

Giả thuyết H2: Tăng trưởng tổng tài sản ảnh hưởng ngược chiều với khả năng sinh lời.

SIZE được lựa chọn để phân tích dựa vào nghiên cứu của Saeed (2014), Akinadewo và cộng sự (2023) cho thấy, quy mô ngân hàng càng lớn đồng nghĩa với lợi nhuận mang lại càng cao. Bài viết đưa ra giả thuyết nghiên cứu như sau:

Giả thuyết H3: Quy mô ngân hàng ảnh hưởng cùng chiều với khả năng sinh lời.

COST được đo lường bằng tỉ lệ chi phí hoạt động trên tổng thu nhập hoạt động. Chỉ tiêu này được lấy dựa vào nghiên cứu trước của Petria và cộng sự cho rằng, có mối tương quan nghịch chiều giữa chi phí hoạt động và khả năng sinh lời. Dựa vào đó, bài viết đưa ra giả thuyết nghiên cứu như sau:

Giả thuyết H4: Chi phí hoạt động ảnh hưởng ngược chiều với khả năng sinh lời.

LAR phản ánh cho vay khách hàng được đo lường bằng tỉ lệ cho vay khách hàng trên tổng tài sản ngân hàng. Các nghiên cứu trước như Roman và Danuletiu (2013), Shanko và cộng sự (2019), cho thấy có mối tương quan thuận chiều giữa quy mô tín dụng và khả năng sinh lời. Trên cở sở này, bài viết xây dựng giả thuyết nghiên cứu như sau:

Giả thuyết H5: Quy mô tín dụng ảnh hưởng cùng chiều với khả năng sinh lời.

DEP đại diện cho tỉ lệ tiền gửi khách hàng trên tổng tài sản của ngân hàng. Nghiên cứu của Hashem (2016) cho rằng, có mối quan hệ ngược chiều giữa tiền gửi khách hàng đối với khả năng sinh lời. Theo đó, bài viết đưa ra giả thuyết nghiên cứu như sau:

Giả thuyết H6: Tiền gửi khách hàng ảnh hưởng ngược chiều với khả năng sinh lời.

LLR là chỉ số phản ánh rủi ro tín dụng của ngân hàng được đo lường bằng dự phòng cho vay khách hàng trên tổng tài sản của ngân hàng. Nghiên cứu trước của Kosmidou và cộng sự (2005) cho thấy, có mối tương quan ngược chiều giữa rủi ro tín dụng và khả năng sinh lời. Bài viết đưa ra giả thuyết nghiên cứu sau:

Giả thuyết H7: Rủi ro tín dụng ảnh hưởng ngược chiều với khả năng sinh lời.

DIV là chỉ số đại diện có mức độ đa dạng hóa thu nhập của ngân hàng, được đo lường thông qua chỉ số Herfindahl-Hirschman, sử dụng dựa trên nghiên cứu trước của Ismail và cộng sự (2015), Brahmana và cộng sự (2018), Chiorazzo và cộng sự (2008). Các nghiên cứu đều cho thấy, đa dạng hóa thu nhập có ảnh hưởng tích cực đối với khả năng sinh lời. Dựa trên cơ sở đó, bài viết xây dựng giả thuyết nghiên cứu sau:

Giả thuyết H8: Đa dạng hóa thu nhập ảnh hưởng cùng chiều với khả năng sinh lời.

3.3. Phương pháp nghiên cứu

Bài viết sử dụng bộ dữ liệu bảng cân bằng mạnh, với số lượng quan sát là 300, 25 NHTM, trong thời gian từ năm 2011 đến năm 2022. Với dữ liệu bảng, nghiên cứu sử dụng ước lượng SGMM nhằm khắc phục hiện tượng nội sinh của mô hình. Kết quả ước lượng SGMM đáng tin cậy, không chệch khi số công cụ nhỏ hơn hoặc bằng số nhóm, kiểm định AR2, Hansen và Sargan đều có P-value lớn hơn 10%.

4. Kết quả ước lượng SGMM và thảo luận kết quả nghiên cứu

4.1. Mô tả thống kê dữ liệu nghiên cứu

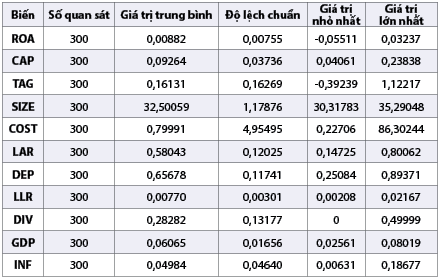

Chỉ số ROA - đại diện cho khả năng sinh lời của ngân hàng có số quan sát là 300, có giá trị lớn nhất là 3,23799% năm 2021 và giá trị nhỏ nhất là -5,51175% năm 2011, chỉ số ROA trung bình của 25 NHTMCP là 0,88205%, cùng với độ lệch chuẩn là 0,75558%. (Bảng 1)

Bảng 1: Thống kê mô tả các biến

Nguồn: Thống kê từ dữ liệu thu thập của tác giả

4.2. Ma trận tương quan và hệ số phóng đại phương sai

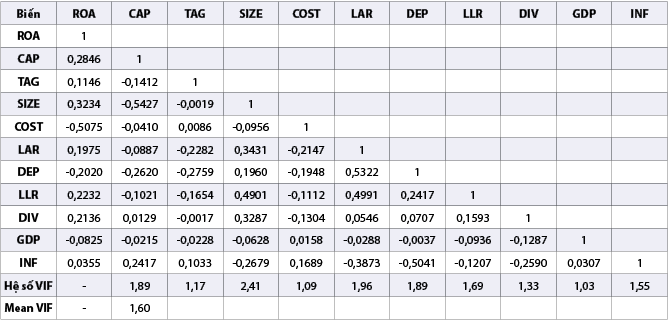

Bảng 2: Ma trận tương quan và hệ số phóng đại phương sai

Nguồn: Theo tính toán từ nguồn dữ liệu thu thập của tác giả

Dựa vào kết quả thể hiện qua Bảng 2, có thể đánh giá được mối tương quan tuyến tính giữa các biến độc lập và hiện tượng đa cộng tuyến trong mô hình. Thông thường, nếu hệ số tương quan của các biến độc lập vượt quá giá trị tuyệt đối của 0,8 cho thấy mối tương quan mạnh giữa hai biến và sẽ gây nên hiện tượng thiên lệch kết quả hồi quy. Ở Bảng 2 trình bày hệ số tương quan của các biến trong mô hình với giá trị lớn nhất đạt 0,5427, nhỏ hơn mức cho phép 0,8. Bên cạnh đó, giá trị VIF đạt mức trung bình tại 1,60 dao động trong ngưỡng từ 1,03 đến 2,41, nhỏ hơn mức cho phép là 10. Điều này chứng tỏ, các biến mô hình có mối tương quan rất thấp, hiện tượng đa cộng tuyến không xuất hiện trong mô hình nghiên cứu.

4.3. Thảo luận kết quả nghiên cứu

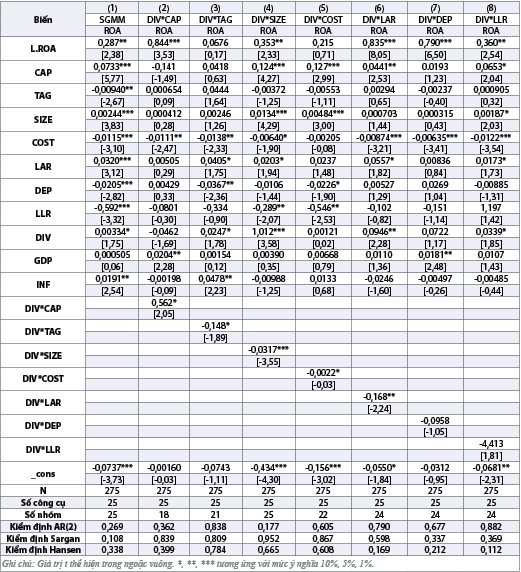

Kết quả ước lượng trong Bảng 3 thỏa mãn các điều kiện cho ước lượng SGMM nên đáng tin cậy. Cột 1 ở Bảng 3 trình bày kết quả hồi quy mô hình (1), cột (2) đến cột (8) trình bày kết quả tương tác giữa DIV với các biến đặc thù.

Bảng 3: Kết quả ước lượng SGMM cho vai trò điều tiết của đa dạng hóa thu nhập

Nguồn: Theo tính toán từ nguồn dữ liệu thu thập của tác giả

Ảnh hưởng của đa dạng hóa thu nhập đến khả năng sinh lời

Kết quả mô hình ước lượng chỉ ra rằng, đa dạng hóa thu nhập có ảnh hướng tích cực đến khả năng sinh lời, từ đó giả thuyết H8 được chấp nhận. Kết quả này tương đồng với các nghiên cứu trước của Ismail và cộng sự (2015), Brahmana và cộng sự (2018), Chiorazzo và cộng sự (2008). Các ngân hàng có mức độ đa dạng hóa thu nhập cao, cải thiện đáng kể lợi nhuận ngân hàng. Hoạt động tín dụng tạo nên nguồn thu chính cho ngân hàng, tuy nhiên, nó chứa đựng nhiều rủi ro. Những hoạt động dịch vụ khác tạo nên thu nhập ngoài lãi và ít rủi ro. Sự tiến bộ của khoa học kĩ thuật đã giúp ngân hàng đa dạng các dịch vụ khác, gia tăng thu nhập ngoài lãi. Đa dạng hóa thu nhập khiến ngân hàng nâng cao lợi thế cạnh tranh, phân chia rủi ro, bù đắp rủi ro cho hoạt động tín dụng. Vì vậy, các ngân hàng đa dạng hóa thu nhập mức độ cao, càng có khả năng gia tăng lợi nhuận.

Đa dạng hóa thu nhập điều tiết ảnh hưởng của vốn chủ sở hữu đến khả năng sinh lời

Kết quả ước lượng trình bày ở Bảng 3 cho thấy, hệ số hồi quy của biến CAP là dương và có ý nghĩa thống kê. Kết quả thể hiện tác động của vốn chủ sở hữu đến khả năng sinh lời của ngân hàng là tích cực. Theo đó, giả thuyết H1 được chấp nhận. Những ngân hàng có vốn chủ sở hữu cao là tấm đệm tài chính an toàn cho hoạt động, tăng cường niềm tin của công chúng, giúp ngân hàng dễ dàng huy động vốn từ khách hàng và từ thị trường. Thực trạng thị trường ngân hàng Việt Nam cho thấy, nhóm ngân hàng Big 4 có vốn chủ sở hữu lớn, tiền gửi khách hàng luôn rất lớn. Nguồn cung dư giả đã giúp các ngân hàng này tăng trưởng tín dụng mạnh, lợi nhuận cao trong nhiều năm liên tục.

Xem xét vai trò điều tiết của việc đa dạng hóa thu nhập, cột (2) ở Bảng 3 cho thấy hệ số hồi quy của biến DIV*CAP là số dương và có ý nghĩa thống kê. Kết quả chứng minh đa dạng hóa thu nhập có vai trò điều tiết mức ảnh hưởng của vốn chủ sở hữu đến khả năng sinh lời. Những ngân hàng có vốn chủ sở hữu lớn, đa dạng hóa thu nhập sẽ khiến lợi nhuận ngân hàng cải thiện đáng kể hơn những ngân hàng có vốn chủ sở hữu nhỏ.

Đa dạng hóa thu nhập điều tiết ảnh hưởng của tăng trưởng tổng tài sản đến khả năng sinh lời

Kết quả nghiên cứu chỉ ra rằng, biến TAG có ảnh hưởng ngược chiều lên ROA, phù hợp với giả thuyết H2. Tăng trưởng tổng tài sản hằng năm thể hiện sự mở rộng quy mô ngân hàng, trong điều kiện các yếu tố nội tại chưa điều chỉnh phù hợp với sự tăng trưởng này, nó có thể làm gia tăng chi phí, làm giảm lợi nhuận ngân hàng.

Biến tương tác DIV*TAG nhằm xem xét vai trò điều tiết của đa dạng hóa thu nhập đến lợi nhuận thể hiện ở cột (3) trong Bảng 3 có hệ số hồi quy âm và có ý nghĩa thống kê, đã chứng tỏ có tác động điều tiết của đa dạng hóa thu nhập đối với mối quan hệ giữa TAG và ROA. Kết quả biến DIV*TAG có hệ số hồi quy âm cho biết tăng trưởng quy mô khi các điều kiện khác chưa điều chỉnh phù hợp thì việc đa dạng hóa thu nhập càng làm giảm hiệu quả tài chính của ngân hàng. Mặc dù việc đa dạng hóa thu nhập là yếu tố tích cực, cải thiện lợi nhuận, nhưng hiệu ứng tiêu cực của tăng trưởng quy mô mạnh hơn và đã lấn át tác động của đa dạng hóa thu nhập. Các ngân hàng theo đuổi chiến lược tăng trưởng nhanh, việc đa dạng hóa thu nhập lại gây ảnh hưởng xấu đến khả năng sinh lời.

Đa dạng hóa thu nhập điều tiết ảnh hưởng của quy mô ngân hàng đến khả năng sinh lời

Kết quả mô hình nghiên cứu chỉ ra rằng quy mô ngân hàng có ảnh hưởng tích cực đến khả năng sinh lời, theo đó giả thuyết H3 được chấp nhận. Kết quả biến SIZE có hệ số dương hàm ý rằng các ngân hàng với quy mô lớn có khả năng dễ dàng mở rộng kinh doanh, thể hiện năng lực tài chính mạnh để tạo nên danh tiếng, niềm tin với khách hàng, từ đó tăng thu nhập, tăng lợi nhuận.

Vai trò điều tiết của đa dạng hóa thu nhập đối với mối quan hệ giữa SIZE và ROA được xem xét qua biến DIV*SIZE. Kết quả nghiên cứu ở cột (4) trong Bảng 3 cho thấy hệ số hồi quy của biến DIV*SIZE âm và có ý nghĩa thống kê. Kết quả này cho biết những ngân hàng lớn, đa dạng hóa thu nhập không mang lại hiệu quả bằng các ngân hàng nhỏ.

Đa dạng hóa thu nhập điều tiết ảnh hưởng của chi phí hoạt động đến khả năng sinh lời

Kết quả Bảng 3 chỉ ra rằng, biến COST có ảnh hưởng tiêu cực đối với khả năng sinh lời ở mức ý nghĩa thống kê là 1%, phù hợp với giả thuyết H4. Kết quả này hoàn toàn phù hợp với lí thuyết và thực tiễn là khi chi phí tăng lên, lợi nhuận giảm. Tuy nhiên, điều đáng quan tâm là kết quả của biến tương tác DIV*COST thể hiện ở cột (5) là số âm, cho biết việc đa dạng hóa thu nhập sẽ giúp ngân hàng giảm đi ảnh hưởng ngược chiều của chi phí lên lợi nhuận. Đa dạng hóa thu nhập đã gia tăng thu nhập bù đắp được những chi phí phát sinh, cải thiện lợi nhuận ngân hàng.

Đa dạng hóa thu nhập điều tiết ảnh hưởng của quy mô tín dụng đến khả năng sinh lời

Hệ số hồi quy biến LAR có dấu dương và có ý nghĩa thống kê cho biết giả thuyết H6 được chấp nhận. Quy mô tín dụng lớn cho biết ngân hàng đẩy mạnh hoạt động cho vay, tăng lãi, điều này đồng nghĩa với việc chấp nhận một số lượng khách hàng không tốt, gia tăng rủi ro tín dụng. Đổi lại, ngân hàng có cơ hội cải thiện lợi nhuận từ sự gia tăng lãi.

Kết quả hệ số biến tương tác DIV*LAR là một số âm có ý nghĩa thống kê ở mức 5%, chứng tỏ rằng đa dạng hóa thu nhập điều tiết sự ảnh hưởng của quy mô tín dụng đến khả năng sinh lời. Kết quả này cho biết rằng khi ngân hàng đẩy mạnh hoạt động cho vay, thì việc đa dạng hóa thu nhập khiến tác động tích cực của LAR đến ROA giảm bớt. Bởi vì lúc này ngân hàng đã tập trung một nguồn lực lớn cho tín dụng, chỉ dành một nguồn lực nhỏ đầu tư cho các dịch vụ khác. Chính vì vậy, đa dạng hóa thu nhập trong trường hợp ngân hàng đang mở rộng tín dụng không giúp ngân hàng gia tăng lợi nhuận.

Đa dạng hóa thu nhập điều tiết sự ảnh hưởng của tiền gửi khách hàng đến khả năng sinh lời

Kết quả ước lượng chỉ ra rằng, biến DEP có ảnh hưởng tiêu cực đối với khả năng sinh lời có mức ý nghĩa thống kê là 1%, kết quả phù hợp với giả thuyết H6. Kết quả hàm ý rằng khi huy động vốn từ nguồn tiền gửi của khách hàng gia tăng nhưng ngân hàng sử dụng nguồn cung này không hiệu quả sẽ giảm lợi nhuận.

Đối với vai trò điều tiết của đa dạng hóa thu nhập, bài viết không tìm thấy ý nghĩa thống kê của biến DIV*DEP. Do đó, bài viết không có cơ sở để đánh giá mức độ ảnh hưởng của tiền gửi khách hàng đến khả năng sinh lời khi có sự điều tiết đa dạng hóa thu nhập.

Đa dạng hóa thu nhập điều tiết ảnh hưởng của rủi ro tín dụng đến khả năng sinh lời

Kết quả ước lượng chỉ ra rằng, biến LLR có ảnh hưởng tiêu cực đến khả năng sinh lời có ý nghĩa thống kê ở mức 1%, kết quả phù hợp với giả thuyết H7. Khi gia tăng rủi ro tín dụng, chi phí dự phòng gia tăng làm giảm hiệu quả tài chính của ngân hàng. Biến tương tác DIV*LLR trình bày ở cột (8) trong Bảng 3 có hệ số hồi quy âm nhưng không có ý nghĩa thống kê, bài viết không tìm thấy tác động điều tiết của đa dạng hóa thu nhập đến mối quan hệ giữa rủi ro tín dụng với khả năng sinh lời.

5. Kết luận và khuyến nghị

Kết quả ước lượng SGMM trên dữ liệu 25 NHTM Việt Nam giai đoạn 2011 - 2022 để đánh giá những nhân tố ảnh hưởng đến khả năng sinh lời của ngân hàng và xem xét vai trò điều tiết mối quan hệ này của việc đa dạng hóa thu nhập. Kết quả nghiên cứu cho thấy, lợi nhuận ngân hàng sẽ được cải thiện tích cực bởi những yếu tố như quy mô vốn chủ sở hữu, quy mô tổng tài sản, quy mô tín dụng và đa dạng hóa thu nhập. Trong khi đó, tăng trưởng tổng tài sản, quy mô tiền gửi khách hàng, chi phí hoạt động, rủi ro tín dụng là những nhân tố khi gia tăng sẽ giảm lợi nhuận ngân hàng. Về nội dung đánh giá có hay không sự điều tiết của đa dạng hóa thu nhập đến sức mạnh ảnh hưởng của các yếu tố tới khả năng sinh lời, kết quả nghiên cứu cho thấy, đa dạng hóa thu nhập có ảnh hưởng điều tiết sức mạnh tác động của quy mô vốn chủ sở hữu, quy mô tổng tài sản, tăng trưởng tổng tài sản, quy mô tín dụng, chi phí hoạt động, nhưng không tìm thấy sự điều tiết của đa dạng hóa thu nhập đến mối quan hệ giữa tiền gửi khách hàng, rủi ro tín dụng với khả năng sinh lời.

Dựa trên kết quả nghiên cứu thu được, tác giả nêu một số khuyến nghị nhằm tăng cường hiệu quả hoạt động và nâng cao khả năng sinh lời của các NHTM Việt Nam:

Thứ nhất, cần thiết tăng quy mô vốn chủ sở hữu, quy mô tổng tài sản vừa đáp ứng yêu cầu về năng lực tài chính theo định hướng của Ngân hàng Nhà nước Việt Nam, đồng thời là yếu tố cải thiện tốt khả năng sinh lời của ngân hàng.

Thứ hai, tăng trưởng tổng tài sản cần có sự điều chỉnh các yếu tố nội tại của ngân hàng trước khi mở rộng, nếu không việc mở rộng quy mô có ảnh hưởng xấu đến lợi nhuận.

Thứ ba, khi nới lỏng các điều kiện tín dụng để mở rộng quy mô tín dụng, mặc dù sẽ giúp ngân hàng gia tăng khả năng sinh lời nhưng việc gia tăng rủi ro tín dụng cần cân nhắc, đảm bảo nằm trong sức chịu đựng của ngân hàng.

Thứ tư, đa dạng hóa thu nhập là xu hướng tất yếu của hoạt động ngân hàng hiện nay, phù hợp với sự phát triển của công nghệ và nhu cầu của khách hàng, hơn nữa đa dạng hóa thu nhập bản thân nó là yếu tố gia tăng hiệu quả tài chính của ngân hàng, đồng thời có sức mạnh điều tiết tích cực các yếu tố khác theo hướng gia tăng khả năng sinh lời. Vì vậy, các NHTM cần mạnh dạn cung cấp dịch vụ mới bên cạnh những dịch vụ truyền thống lâu nay.

Tài liệu tham khảo:

1. Abate, T. W., & Mesfin, E. A. (2019). Factors affecting profitability of commercial banks in Ethiopia. International Journal of Research and Analytical Reviews, 6(1), pages 881-891.

2. Abdi, Y., Li, X., & Càmara-Turull, X. (2022). Exploring the impact of sustainability (ESG) disclosure on firm value and financial performance (FP) in airline industry: The moderating role of size and age. Environment, Development and Sustainability, 24, 5052–5079.

3. Akinadewo, I. S., Ogundele, O. S., Odewole, P. O., & Akinadewo, J. O. (2023). Empirical investigation of financial performance determinants: evidence from deposit money banks in Nigeria. Res Militaris, 13(2), 6926-6936.

4. Anbar, A., & Alper, D. (2011). Bank specific and macroeconomic determinants of commercial bank profitability: Empirical evidence from Turkey. Business and economics research journal, 2(2), pages 139-152.

5. Brahmana,R. Kontesa M. And Gilbert R. E. (2018). Income Diversification and Bank Performance: Evidence from Malaysian Banks. Economics Bulletin, 38(2), pages 799-809.

6. Chiorazzo, V., Milani, C., & Salvini, F. (2008). Income Diversification and Bank Performance: Evidence from Italian Banks. Journal of Financial Services Research, 33(3), pages 181-203.

7. Dawood, U. (2014). Factors impacting profitability of commercial banks in Pakistan for the period of (2009-2012). International Journal of Scientific and Research Publications, 4(3), pages 1-7.

8. Deng, S., Elyasiani, E., 2008. Geographic diversification and BHC return and risk performance. Journal of Money, Credit and Banking, 40, pages 1217-1238.

9. Hashem, H. Y. M. (2016). Determinants of Egyptian Banking Sector Profitability: Time-Series Analysis from 2004-2014. International Journal of Business and Economic Sciences Applied Research (IJBESAR), 9(2), pages 73-78.

10. Iskandar-Datta, M., McLaughlin, R., 2007. Global diversification: New evidence from corporate operating performance. Corporate Ownership & Control, 4, pages 228-250.

11. Ismail, A., Hanif, R., Choudhary, S., & Ahmad, N. (2015). Income-diversification in banking sector of Pakistan: A “Blessing” or “Curse”? The Journal of Commerce, 7, pages 11-22.

12. Klein, P. G., & Saidenberg, M. R. (2000). Diversification, organization, and efficiency: Evidence from bank holding companies. Performance of Financial Institution, 2(1), pages 153-173.

13. Kosmidou, K., Tanna, S., & Pasiouras, F. (2005, June). Determinants of profitability of domestic UK commercial banks: panel evidence from the period 1995-2002. In Money Macro and Finance (MMF) Research Group Conference (Vol. 45, pages 1-27).

14. Laeven, L., Levine, R., 2007. Is there a diversification discount in financial conglomerates? Journal of Financial Economics, 85, pages 331-367.

15. Lê Đồng Duy Trung. (2020). Các nhân tố tác động tới khả năng sinh lời của NHTM tại Việt Nam: Tiếp cận theo mô hình thực nghiệm động. Tạp chí Ngân hàng.

16. Nguyễn Minh Sáng (2017). Tác động của đa dạng hóa thu nhập đến hiệu quả hoạt động của các NHTM tại Việt Nam. Tạp chí Kinh tế & Phát triển, 241, trang 40-49.

17. Nguyễn Thị Thu Hiền. (2017). Các yếu tố đặc trưng xác định khả năng sinh lời của các NHTM Việt Nam. Tạp chí Công Thương.

18. Nouaili, M. A., Abaoub, E., & Anis, O. C. H. I. (2015). The determinants of banking performance in front of financial changes: Case of trade banks in Tunisia. International Journal of Economics and Financial Issues, 5(2), pages 410-417.

19. Ongore, V. O., & Kusa, G. B. (2013). Determinants of financial performance of commercial banks in Kenya. International journal of economics and financial issues, 3(1), pages 237-252.

20. Pasiouras, F., & Kosmidou, K. (2007). Factors influencing the profitability of domestic and foreign commercial banks in the European Union. Research in International Business and Finance, 21(2), pages 222-237.

21. Petria, N., Capraru, B., & Ihnatov, I. (2015). Determinants of Banks’ Profitability: Evidence from EU 27 Banking Systems. Procedia Economics and Finance, 20, pages 518–524.

22. Ramadan, I. Z., Kilani, Q. A., & Kaddumi, T. A. (2011). Determinants of bank profitability: Evidance from Jordan. International Journal of Academic Research, 3(4).

23. Roman, A., & Danuletiu, A. E. (2013). An Empirical Analysis Of The Determinants Of Bank Profitability In Romania. Annales Universitatis Apulensis Series Oeconomica, 2(15), pages 580-593.

24. Saeed, M. S. (2014). Bank-related, industry-related and macroeconomic factors affecting bank profitability: A case of the United Kingdom. Research journal of finance and accounting, 5(2), pages 42-50.

25. Santosa, P. W. (2020). The moderating role of firm size on financial characteristics and Islamic firm value at Indonesian equity market. Verslas: Teorija Ir Praktika, 21(1), pages 391-401.

26. Sanya, S., & Wolfe, S. (2010). Can Banks in Emerging Economies Benefit from Revenue Diversification? Journal of Financial Services Research, 40, pages 79-101.

27. Saragih, A. R. B. (2023). Determinant Factors Analysis of Bank Profitability: Study on Indonesian Banks Period 2019-2022. Journal Integration of Management Studies, 1(2), pages 250-262.

28. Shanko, T., Timbula, M. A., & Mengesha, T. (2019). Factors Affecting Profitability: An Emprical Study on Ethiopian Banking Industry. International Journal of Commerce and Finance, 5(2).

29. Staikouras, C. K., & Wood, G. E. (2004). The determinants of European bank profitability. International Business & Economics Research Journal (IBER), 3(6).

TS. Lê Hà Diễm Chi

Trường Đại học Ngân hàng Thành phố Hồ Chí Minh