Keywords: GDP, nowcasting, growth, model, Vietnam.

1. Giới thiệu

Dự báo hiện tại (Nowcasting) rất quan trọng trong kinh tế học vì dữ liệu cho các chỉ số chính như GDP thường có độ trễ và sai số đo lường đáng kể (Giannone và cộng sự, 2008). Thông tin chính xác và kịp thời về GDP hiện tại là điều cần thiết để các nhà hoạch định chính sách đưa ra quyết định sáng suốt về chính sách kinh tế. Nó cũng có giá trị đối với những người tham gia thị trường vì có thể ảnh hưởng đến các quyết định đầu tư và kinh doanh. Tại Việt Nam, ước tính GDP thường được công bố hằng quý và số liệu được điều chỉnh trong quý tiếp theo. Bài viết này nhằm mục đích xác định các chỉ số và mô hình phù hợp để dự báo GDP thực tế của Việt Nam.

Các nhà hoạch định chính sách thường dựa vào GDP như một thước đo quan trọng để thực hiện chính sách tiền tệ, chính sách an toàn vĩ mô và chính sách tài khóa. Do những quyết định này thường đòi hỏi những hành động kịp thời để ổn định thị trường, việc dự báo GDP của quý hiện tại trước khi công bố chính thức có thể nâng cao đáng kể tính chất chủ động của việc hoạch định chính sách. Một số cơ quan ở Hoa Kỳ, chẳng hạn như Fed Atlanta, Fed New York và St. Louis Fed tham gia vào quá trình dự báo GDP hiện tại. Ở châu Âu, Dauphin và cộng sự (2022) sử dụng các mô hình nhân tố động và học máy để dự đoán mức tăng trưởng GDP hiện tại của các nền kinh tế châu Âu. Tương tự, việc dự báo GDP hiện tại đang ngày càng trở nên phổ biến ở nhiều quốc gia đang phát triển, nơi dữ liệu GDP thường có độ trễ lớn. Việc áp dụng rộng rãi phương pháp dự báo hiện tại GDP trên toàn thế giới nhấn mạnh tầm quan trọng của nhiệm vụ này trong hoạch định chính sách. Vì hiệu quả của các phương pháp khác nhau là khác nhau nên việc lựa chọn mô hình dự báo thời hiện tại phù hợp cho mỗi quốc gia đóng một vai trò quan trọng.

2. Dữ liệu

2.1. Mô tả dữ liệu

Bảng 1: Dữ liệu nghiên cứu

Nguồn: Tổng cục Thống kê, St. Louis FED, Ngân hàng Nhà nước Việt Nam

Mô tả các biến được sử dụng để dự báo GDP Việt Nam như sau:

Tổng sản phẩm quốc nội thực tế của Việt Nam (RGDP): Tổng cục Thống kê là cơ quan ước tính và công bố về GDP thực tế vào cuối mỗi quý. Dữ liệu này sau đó sẽ được sửa đổi trong quý tiếp theo.

Tổng sản phẩm quốc nội thực tế của Hoa Kỳ (RGDP_US): Chuỗi dữ liệu này được thu thập từ St. Louis FED và được hiệu chỉnh tính mùa vụ. Vì Hoa Kỳ là một trong những đối tác thương mại lớn nhất của Việt Nam nên việc đưa biến này vào mô hình là hợp lý.

Đầu tư trực tiếp nước ngoài (FDI): Trong những năm gần đây, FDI đã đóng góp đáng kể cho nền kinh tế Việt Nam, chiếm khoảng 60 - 70% tổng giá trị thương mại trong thập kỷ qua. Dữ liệu được thu thập từ Tổng cục Thống kê.

Sản xuất công nghiệp (IP): Việc sử dụng biến này được thúc đẩy bởi thực tế là đóng góp của ngành công nghiệp vào GDP thực của Việt Nam thường cao, khoảng 50%. Dữ liệu được thu thập từ Tổng cục Thống kê.

Cung tiền (M2): Cung tiền thường là một trong những thước đo quan trọng phản ánh nhu cầu trong nền kinh tế. Dữ liệu hằng tháng được thu thập từ Ngân hàng Nhà nước Việt Nam.

Tổng dư nợ tín dụng đối với nền kinh tế (TÍN DỤNG): Hệ thống tài chính Việt Nam phụ thuộc rất nhiều vào hệ thống ngân hàng trong việc tài trợ cho các hoạt động kinh tế, chủ yếu dưới hình thức tín dụng ngân hàng. Do vậy, yếu tố này có thể tác động đến GDP thực tế của đất nước.

Khủng hoảng: Đây là biến giả, Bảng 1 trong các năm 2009, 2020 và 2021; và bằng 0 trong các năm còn lại.

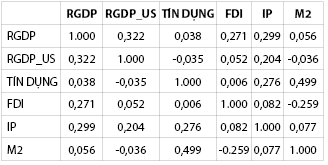

Ma trận tương quan của tất cả các biến ở dạng sai phân bậc nhất logarit được trình bày trong Bảng 2. Kết quả cho thấy, biến phụ thuộc RGDP có mối tương quan cao hơn với các biến giải thích FDI, IP và RGDP_US so với tín dụng và M2.

Bảng 2: Ma trận tương quan

Nguồn: Tính toán của tác giả

2.2. Làm sạch và chuyển đổi dữ liệu

Một số chuỗi được hiệu chỉnh tính mùa vụ bao gồm RGDP, FDI và IP. Những chuỗi dữ liệu gốc này chưa được hiệu chỉnh tính mùa vụ. Do đó, việc hiệu chỉnh tính mùa vụ đối với các biến số này là cần thiết trước khi đưa chúng vào mô hình.

Cần lưu ý rằng một số chuỗi nhất định, chẳng hạn như RGDP_US, M2 và tín dụng được giữ nguyên từ nguồn thu thập. St. Louis FED đã điều chỉnh RGDP_US dựa trên những thay đổi theo mùa, trong khi hai chuỗi (biến) trong nước khác (M2 và tín dụng) không khác biệt nhiều với các chuỗi này khi được hiệu chỉnh tính mùa vụ.

Chuỗi số liệu RGDP của Việt Nam được làm mượt do thay đổi năm cơ sở. Tổng cục Thống kê đã thực hiện thay đổi năm cơ sở cho GDP thực tế của Việt Nam từ năm 1994 sang năm 2010. Để bảo đảm ước tính chính xác hơn, chuỗi dữ liệu này đã được làm mượt bằng cách sử dụng tăng trưởng GDP thực tế hằng quý (so với cùng kỳ năm tính toán) và quy đổi về năm gốc 1994.

Tất cả các chuỗi dữ liệu, ngoại trừ khủng hoảng, đều có nghiệm đơn vị. Để bảo đảm dữ liệu ổn định trước khi đưa vào mô hình, tất cả các chuỗi ngoại trừ biến khủng hoảng đều được chuyển đổi sang dạng logarit tự nhiên và lấy sai phân bậc một.

3. Phương pháp luận

3.1. Mô hình cơ sở

Mô hình cơ sở được xây dựng bao gồm tất cả biến quan tâm đã nêu ở trên. Sau đó, các mô hình so sánh được tạo ra bằng cách thực hiện một số điều chỉnh nhỏ để có các thông số kỹ thuật khác nhau. Ngoài ra, dữ liệu hằng tháng được chuyển đổi thành dữ liệu hằng quý đối với các chuỗi số liệu có tần suất tháng. Mô hình cơ sở có dạng

như sau:

dlog(RGDP)t = β0+ β1 dlog(RGDP)t-1 + β2 dlog(RGDP)t-2 + β3 dlog(RGDP)t-3 + β4 dlog(RGDP)t-4 + β5 dlog(RGDPUS)t-1 + β6 dlog(credit)t + β7 dlog(FDI)t + β8 dlog(M2)t + β9 dlog(crisis)t + εt (1)

Trong đó t là quý hiện hành, tức là quý 4/2023; t-i (với i = 1, 2, 3, 4) là khoảng thời gian trễ i.

Độ trễ tối ưu của GDP thực tế Việt Nam trong mô hình cơ sở này được xác định dựa trên các tiêu chí chuỗi thời gian khác nhau (chủ yếu là SC và AIC) và độ trễ trong trường hợp này được xác định là 4 quý. Đối với RGDP_US, độ dài độ trễ được chọn là 1 vì chưa có dữ liệu hiện tại về GDP thực tế của Hoa Kỳ tại thời điểm nghiên cứu.

3.2. Phương trình cầu

Phương trình cầu (Bridge equation) là sự sao chép của mô hình cơ sở được lựa chọn với sự điều chỉnh cỡ mẫu, từ quý 1/2008 đến quý 3/2023. Giai đoạn dự báo được chuyển thành quý 4/2023. Điều quan trọng cần lưu ý là các quan sát bị bỏ sót của cả chuỗi cung tiền và tín dụng được dự báo bằng phương pháp ARIMA trước khi chúng được chuyển thành dữ liệu hằng quý.

3.3. Mô hình MIDAS/U-MIDAS

Bên cạnh phương trình cầu, mô hình tần số hỗn hợp như MIDAS và U-MIDAS được sử dụng, kết hợp cả dữ liệu hằng quý và hằng tháng. Khi dữ liệu hằng tháng được sử dụng, độ trễ tối đa được giới hạn ở mức 11. Việc sử dụng độ trễ lớn có thể dẫn tới việc giảm bậc tự do, tuy vậy, tình trạng này được kỳ vọng sẽ cải thiện với những nghiên cứu trong tương lai khi số lượng quan sát tăng lên.

4. Kết quả thực nghiệm

4.1. Kết quả hồi quy

4.1.1. Mô hình cơ sở

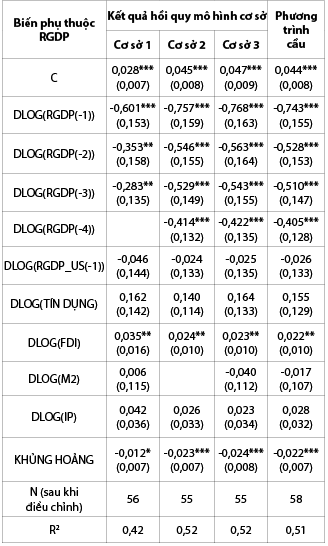

Để lựa chọn mô hình cơ sở, bài viết này sử dụng cả phương pháp kỹ thuật và kinh tế. Về mặt kỹ thuật, các tiêu chí so sánh dự báo được trình bày trong Bảng 3 cho thấy mô hình cơ sở 3 là phù hợp nhất. Về mặt kinh tế, hai biến số tín dụng và M2 đều được sử dụng trong mô hình mặc dù chúng có mối tương quan tương đối cao. Trong khi phân tích dữ liệu, có thể thấy rằng dấu của các hệ số trên M2 khác nhau giữa các mô hình khác nhau. Điều này hàm ý rằng, mặc dù tăng trưởng cung tiền có thể kích thích tăng trưởng nhưng cung tiền quá mức có thể có tác động tiêu cực đến sản lượng. Hơn nữa, ba mô hình cho thấy không có sự khác biệt đáng kể về ý nghĩa hệ số hoặc kết quả ước lượng cho quý 4/2023 (Phụ lục 1). Do đó, mô hình 3 được lựa chọn làm mô hình cơ sở chính trong bài viết này, được kỳ vọng sẽ hoạt động tốt trong các giai đoạn khác nhau.

Bảng 3: So sánh dự báo các mô hình cơ sở

Nguồn: Tính toán của tác giả

4.1.2. Phương trình cầu, MIDAS và U-MIDAS

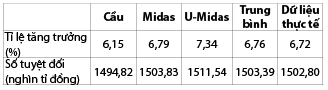

Bảng 4 bên dưới hiển thị kết quả dự báo từ ba phương pháp khác nhau: Phương trình cầu, MIDAS và U-MIDAS. Phụ lục 1 chứa kết quả hồi quy đầy đủ cho cả ba phương pháp.

Tốc độ tăng trưởng GDP của Việt Nam trong quý 4/2023 sử dụng mô hình phương trình cầu là 6,15% (so với cùng kỳ năm 2022). Mô hình U-MIDAS cho kết quả tính toán tốc độ tăng trưởng là 7,34% (so với cùng kỳ năm 2022), trong khi mô hình MIDAS ước lượng tốc độ tăng trưởng nằm giữa hai mô hình còn lại, 6,79% (so với cùng kỳ năm 2022). Đáng chú ý, phương trình cầu có giá trị R2 (0,51) thấp hơn so với phương pháp MIDAS (0,54) và U-MIDAS (0,79).

Bảng 4: Kết quả dự báo và thực tế quý 4/2023

Nguồn: Tính toán của tác giả

Lưu ý: Số liệu GDP thực tế quý 4/2023 của Việt Nam được Tổng cục Thống kê tính và công bố chính thức vào ngày 29/12/2023, không được điều chỉnh theo mùa. Trong bảng này, dữ liệu thực tế được điều chỉnh theo mùa.

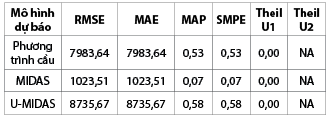

Giả định tính toán về tăng trưởng GDP của Việt Nam trong quý 4/2023 bị trễ, sẽ không thể xác định được con số nào gần với thực tế hơn. Trong trường hợp như vậy, bài viết này khuyến nghị sử dụng cả ba mô hình bằng cách lấy trung bình kết quả dự báo của cả ba mô hình, với kết quả là 6,76% (so với cùng kỳ năm 2022). Bên cạnh đó, việc kiểm định để so sánh kết quả dự báo từ ba mô hình cũng được thực hiện và kết quả được trình bày trong Bảng 5. Kết quả cho thấy, mô hình MIDAS là phù hợp nhất với dữ liệu trong số ba mô hình. Trên thực tế, nghiên cứu này được thực hiện ngay tại thời điểm Tổng cục Thống kê công bố số liệu về GDP quý 4/2023, do vậy, có cơ sở để so sánh số liệu dự báo hiện tại với dữ liệu thực tế. Kết quả cho thấy, mặc dù mô hình MIDAS cho kết quả dự báo phù hợp nhất so với hai mô hình còn lại, con số trung bình thậm chí còn gần với mức tăng trưởng thực tế hơn, là 6,72% (so với cùng kỳ năm 2022).

Bảng 5: So sánh các mô hình dự báo hiện tại

Nguồn: Tính toán của tác giả

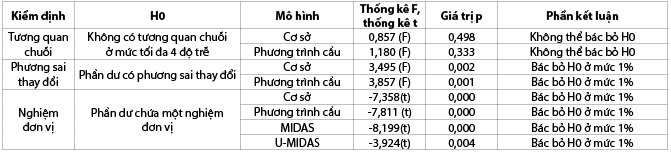

4.2. Kiểm định mô hình

Để bảo đảm tính hợp lệ của các mô hình được trình bày trong bài viết này, một số thử nghiệm về phần dư hồi quy đã được thực hiện. Như được chỉ ra trong Bảng 6, tất cả các mô hình đều không có bằng chứng về mối tương quan chuỗi với độ trễ trong phạm vi từ 1 đến 4 quý, đây là mức độ trễ tối đa đối với GDP thực tế của Việt Nam trong phạm vi bài viết này. Ngoài ra, có thể thấy rằng, tất cả các mô hình đều không có phương sai thay đổi và nghiệm đơn vị, điều này củng cố độ tin cậy của các mô hình này.

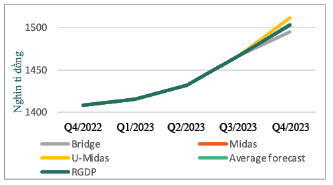

Hình 1: So sánh dự báo

Nguồn: Tính toán của tác giả

Bảng 6: Kiểm định mô hình

Nguồn: Tính toán của tác giả

5. Kết luận

Bài viết này nhằm mục đích dự báo GDP thực tế và tốc độ tăng trưởng GDP của Việt Nam trong quý hiện tại bằng nhiều kỹ thuật khác nhau, trên cơ sở đó, giúp các nhà hoạch định chính sách đưa ra quyết định quan trọng, một cách chủ động bằng cách cung cấp ước tính sớm về tăng trưởng hiện tại của nền kinh tế trước ngày công bố chính thức. Để đạt được điều này, bài viết sử dụng các chỉ số chính và một số mô hình để tạo ra các ước tính đáng tin cậy về mức tăng trưởng GDP hiện tại. Cụ thể, mô hình cơ sở và các mô hình ứng dụng như phương trình cầu, MIDAS và U-MIDAS được sử dụng để dự báo tăng trưởng GDP trong quý hiện tại. Kết quả từ các mô hình tương đối sát với tốc độ tăng trưởng thực tế, đó là điều đáng mong đợi. Tuy nhiên, có thể thấy rằng, các giá trị R2 thu được từ MIDAS và U-MIDAS cao hơn so với phương trình cầu. Hơn nữa, điều đáng chú ý là bậc tự do thấp trong các mô hình MIDAS và U-MIDAS có thể là do việc sử dụng độ trễ cao. Để giải quyết vấn đề này, một giải pháp khả thi là thu thập chuỗi dữ liệu trong khoảng thời gian dài hơn, điều này có thể giúp nâng cao khả năng dự báo của mô hình. Ngoài ra, việc giảm độ trễ tối đa cũng có thể giúp bảo toàn hoặc tăng bậc tự do, qua đó, nâng cao chất lượng dự báo.

Phụ lục 1: Kết quả hồi quy

Bảng 7: Kết quả hồi quy:

Mô hình cơ sở và phương trình cầu

Bảng 8: Kết quả hồi quy MIDAS và U-MIDAS

TÀI LIỆU THAM KHẢO:

1. Cascaldi-Garcia, D. , Luciani, M. , và Modugno, M. (2023). Bài học từ việc phát sóng GDP trên toàn thế giới. Tài liệu Thảo luận tài chính quốc tế 1385. Washington: Hội đồng Thống đốc Hệ thống Dự trữ Liên bang, https://doi.org/10.17016/IFDP.2023.1385.

2. Dauphin, JF và cộng sự. (2022), Nowcasting GDP: Phương pháp tiếp cận có thể mở rộng bằng cách sử dụng DFM, học máy và dữ liệu mới, áp dụng cho các nền kinh tế châu Âu: Tài liệu làm việc của IMF, WP/22/52.

3. Giannone, D., Reichlin, L., và Small, D. (2008), Nowcasting: Nội dung thông tin thời gian thực của dữ liệu kinh tế vĩ mô. Tạp chí Kinh tế, tập 55, số 4, trang 665-676.

4. Ngân hàng Nhà nước Việt Nam, số liệu thống kê, https://sbv.gov.vn/webcenter/portal/en/home/sbv/statistic/

5. Tổng cục Thống kê, Báo cáo tình hình kinh tế - xã hội hằng tháng,

https://www.gso.gov.vn/en/monthly-report/

ThS. Hoàng Lan Hương

Ngân hàng Nhà nước Việt Nam