Keywords: FDI, country risk, strategy framework, country risk management, Vietnam.

1. Giới thiệu

FDI đóng vai trò quan trọng trong thúc đẩy tăng trưởng kinh tế đối với các quốc gia đang phát triển - nơi mà luôn thiếu hụt nguồn vốn đầu tư. FDI hỗ trợ tích cực vào quá trình chuyển dịch cơ cấu kinh tế, mở rộng thị trường, thúc đẩy xuất khẩu, giúp phát triển nguồn nhân lực và cung cấp công nghệ mới cho sự phát triển. Vì thế, việc tìm kiếm các giải pháp nhằm thu hút FDI luôn nhận được sự quan tâm hàng đầu của chính phủ các quốc gia đang phát triển, trong đó có Việt Nam. Trên cơ sở đó, việc nhận diện các nhân tố dẫn dắt hoặc kìm hãm mức độ luân chuyển FDI đóng vai trò quan trọng trong việc xây dựng các chiến lược, giải pháp, kế hoạch hành động thu hút FDI phù hợp, hiệu quả.

Tần suất vào và ra khỏi một nền kinh tế cụ thể cùng với biến động quy mô FDI thường xuyên chịu ảnh hưởng của rất nhiều yếu tố liên quan đến tính ổn định của môi trường kinh tế - chính trị quốc gia, độ mở nền kinh tế, độ sâu của thị trường tài chính cũng như triển vọng phát triển và tăng trưởng của nền kinh tế tiếp nhận đầu tư, nội lực và năng lực cạnh tranh của doanh nghiệp nội địa… Phần lớn các nhân tố này được tổng hợp và phản ánh qua “mức độ rủi ro quốc gia”. Rủi ro quốc gia gia tăng phản ánh sự leo thang bất ổn chính trị của quốc gia (rủi ro chính trị), làm gia tăng sự không chắc chắn trong môi trường kinh tế (rủi ro kinh tế), cũng như gia tăng mức độ tổn thương của hệ thống tài chính, gia tăng mức độ phơi nhiễm với rủi ro lan tỏa và đổ vỡ hệ thống. Do đó, việc gia tăng rủi ro quốc gia làm giảm động lực của dòng vốn đầu tư nước ngoài vào nước sở tại, gây xáo trộn các nguồn tài trợ vốn, kìm hãm sự phát triển và tăng trưởng kinh tế của quốc gia.

Tại nghiên cứu này, nhóm tác giả thảo luận thực trạng thu hút FDI tại Việt Nam trong thời gian qua đặt trong mối liên hệ với rủi ro quốc gia. Thông qua đó, cung cấp bằng chứng thực nghiệm quan trọng, đáng tin cậy cho việc đề xuất khung chiến lược quản lý rủi ro quốc gia.

2. Thực trạng rủi ro quốc gia, thu hút FDI tại Việt Nam và những vấn đề đặt ra

Đối với các chủ thể thực hiện hoạt động tài trợ vốn, bao gồm đầu tư vốn (FDI, đầu tư vốn gián tiếp - PI) và cho vay, quan điểm về rủi ro quốc gia không chỉ là những rủi ro về môi trường chính trị mà còn là các rủi ro tài chính liên quan trực tiếp tới mức độ tín nhiệm tín dụng và khả năng đạt được tỉ suất lợi nhuận kỳ vọng của hạng mục đầu tư.

Như vậy, rủi ro quốc gia ảnh hưởng tới khả năng thu hút FDI bền vững là rủi ro quốc gia tổng thể, gồm các rủi ro bộ phận bao quát các đặc điểm của một quốc gia như rủi ro chính trị, rủi ro kinh tế và rủi ro tài chính. Các rủi ro này gây ra nguy cơ gia tăng mất cân đối về các yếu tố kinh tế - xã hội hoặc chính trị, dẫn đến gia tăng nguy cơ suy giảm lợi tức kỳ vọng của hạng mục đầu tư (White và Fan, 2006).

Theo kết quả tính toán của tổ chức Political Risk Services (PRS) (2024), mặc dù điểm rủi ro quốc gia của Việt Nam tương tự như Indonesia và Thái Lan, đạt ngưỡng trung bình (69/100 điểm), song xếp hạng mức 6/7 quốc gia được đánh giá tại khu vực ASEAN. Điều đó cho thấy, mức độ rủi ro quốc gia của Việt Nam ở mức cao, nghĩa là môi trường kinh tế - tài chính còn tiềm ẩn nhiều yếu tố rủi ro.

So với quốc gia có mức độ rủi ro quốc gia thấp là Singapore, thì các quốc gia có mức độ rủi ro quốc gia cao sẽ khó thu hút được FDI dồi dào (Biểu đồ 1). Giá trị FDI vào Singapore tính đến hết năm 2022 có mức tăng giá trị cao nhất, chiếm tới hơn 60% tổng FDI trong khu vực.

Biểu đồ 1: FDI vào các quốc gia ASEAN giai đoạn 2021 - 2022

Đơn vị: Tỉ USD

Nguồn: ASEAN Secretariat (2023)

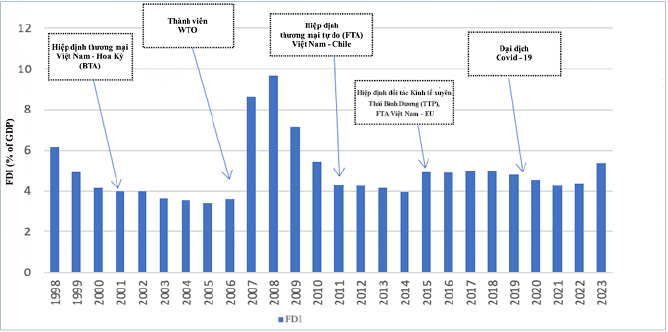

Tại Việt Nam, trải qua hơn 25 năm thu hút vốn đầu tư nước ngoài, cho đến nay, FDI vào Việt Nam đã trải rộng khắp cả nước. Giai đoạn từ năm 2009 đến nay là giai đoạn thoái trào của vốn đăng ký, tuy nhiên dòng vốn thực hiện dần ổn định. Giai đoạn này cũng ghi nhận sự gia tăng về quy mô FDI đăng ký vào Việt Nam, nhưng sự gia tăng này không bền vững với mức độ biến động cao. Đại dịch Covid-19 khiến cho FDI có sự suy giảm nhưng không quá lớn. Sau Covid-19, FDI vào Việt Nam lại có xu hướng nhanh chóng phục hồi. (Biểu đồ 2)

Biểu đồ 2: Diễn biến dòng vốn FDI vào Việt Nam trong giai đoạn 1998 - 2023

Nguồn: World Bank (2024)

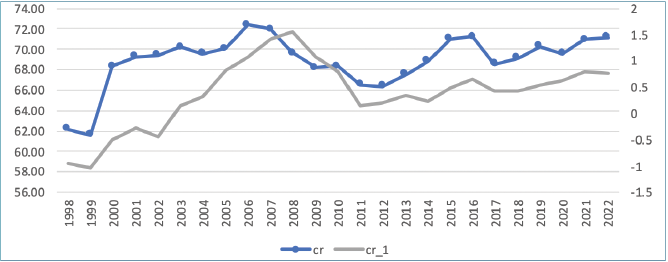

Thành công trong thu hút FDI trong khi rủi ro quốc gia của Việt Nam được đánh giá ở mức trung bình - cao, chủ yếu đến từ sự cải thiện điểm số rủi ro quốc gia của Việt Nam trong suốt 25 năm qua (Biểu đồ 3, Trần và cộng sự, 2024) cũng như lợi thế cạnh tranh về nguồn nhân lực giá rẻ, lực lượng lao động trẻ và thị trường có tỉ suất sinh lợi đầu tư kỳ vọng hấp dẫn.

Biểu đồ 3: Điểm rủi ro quốc gia của Việt Nam giai đoạn 1998 - 2022

Nguồn: cr - số liệu PRSGroup (2024), cr_1 - số liệu nhóm tác giả tự tính toán

Tuy nhiên, quá trình hội nhập kinh tế quốc tế và khu vực lại làm môi trường cạnh tranh ngày càng khốc liệt hơn. Các nước phải cắt giảm thuế, tự do hóa di chuyển dòng vốn, lao động… để giữ chân các nhà đầu tư. Những quy định về phân biệt đối xử giữa doanh nghiệp trong và ngoài nước sẽ từng bước bị xóa bỏ, các quy định về hạn chế đầu tư cũng thu hẹp dần. Theo đó, một số lợi thế so sánh sẽ dần mất đi. Môi trường kinh doanh, đầu tư cạnh tranh hơn sẽ gây khó khăn cho Việt Nam trong việc tiếp tục thu hút FDI dồi dào như hiện tại. Bên cạnh đó, dòng vốn luân chuyển vào/ra nền kinh tế dễ dàng hơn cũng có thể gây ra các cú sốc tài chính cho nước ta. Thực tiễn này đòi hỏi Việt Nam phải quản trị tốt rủi ro quốc gia để nhận diện sớm và chuẩn bị phương án ứng phó cụ thể.

Tóm lại, với các rủi ro đặc thù nêu trên, nếu không được nhận diện, đo lường, giám sát, quản lý tốt thì có thể góp phần làm trầm trọng thêm rủi ro kinh tế và rủi ro tài chính. Do đó, những quy định hiện hành về hướng dẫn và quản lý các loại rủi ro này cũng phần nào đóng góp vào điểm số rủi ro quốc gia của Việt Nam đã được cải thiện trong giai đoạn nghiên cứu từ năm 1998 tới năm 2022. Tuy nhiên, so với các nền kinh tế khác trong khu vực ASEAN, chỉ số đo lường rủi ro quốc gia của Việt Nam cho thấy, xét trên phương diện tổng thể, mức độ rủi ro quốc gia ở vào nhóm trung bình cao trong khu vực.

Thực tế này đòi hỏi Việt Nam cần chú trọng tới vấn đề rủi ro quốc gia và quản lý rủi ro tốt hơn nữa. Trong đó, định hướng và quan điểm chủ đạo của Chính phủ và các cơ quan liên quan đóng vai trò quan trọng trong việc xây dựng, triển khai và phối hợp thực hiện các chương trình hành động về tăng cường quản lý rủi ro quốc gia.

3. Đề xuất khung chiến lược quốc gia về quản lý rủi ro quốc gia Việt Nam nhằm thu hút FDI

Mặc dù rủi ro quốc gia và việc quản lý, giảm thiểu rủi ro quốc gia, trên phương diện lý luận và thực tiễn, đóng vai trò quan trọng tới sự phát triển bền vững kinh tế và thị trường tài chính của mỗi quốc gia, song tính tới thời điểm hiện tại, Việt Nam chưa có bất kỳ văn bản pháp lý, chiến lược hay chương trình hành động nào về rủi ro quốc gia tổng thể cũng như việc quản lý, định hướng, chiến lược và hướng dẫn quản lý rủi ro quốc gia.

Ngoài ra, tương tự như nhiều quốc gia trong khu vực ASEAN, Việt Nam đã đề cập tới vấn đề rủi ro quốc gia trong một số tài liệu liên quan và có định hướng quản lý một số loại rủi ro đơn lẻ cấu thành nên rủi ro quốc gia tổng thể, chủ yếu tập trung ở rủi ro kinh tế và rủi ro tài chính như quản lý rủi ro trong lĩnh vực ngân hàng, bảo hiểm, chứng khoán…

Có thể thấy, việc thiếu hụt các hướng dẫn pháp lý sẽ không chỉ làm giảm đi nhận thức về tầm quan trọng của rủi ro quốc gia đối với các khía cạnh phát triển khác nhau, mà còn gây khó khăn và giảm tính hiệu quả của việc triển khai các giải pháp nhằm quản lý rủi ro quốc gia nói chung và quản lý rủi ro quốc gia hướng tới những mục đích, chiến lược cụ thể, ví dụ như chiến lược thu hút FDI. Điều này đặt ra vấn đề về tính cấp thiết và vai trò quan trọng của các khung chiến lược quốc gia về quản lý rủi ro quốc gia. Việc xây dựng và ban hành khung chiến lược quốc gia về quản lý rủi ro quốc gia thể hiện nhận thức, quan điểm chỉ đạo, quyết tâm, định hướng của Chính phủ, các bộ, ban, ngành đối với rủi ro quốc gia và quản lý rủi ro quốc gia.

Đồng thời, khung chiến lược cũng trở thành công cụ truyền thông hiệu quả, góp phần nâng cao nhận thức và hiểu biết của công chúng về tầm quan trọng của quản lý rủi ro quốc gia. Qua đó, giúp công chúng hình thành thái độ và hành vi chủ động đối với việc nhận diện, báo cáo, thực thi các giải pháp giảm thiểu rủi ro quốc gia, góp phần tích cực vào việc tăng cường tính bền vững và ổn định của nền kinh tế - chính trị - xã hội - tài chính quốc gia.

Nội dung chiến lược quốc gia về quản lý rủi ro quốc gia được khuyến nghị gồm có:

Một là, chính sách rủi ro quốc gia. Nội dung của phần chính sách rủi ro cần phải bảo đảm đề cập được các vấn đề, nội dung chung về quản lý rủi ro quốc gia. Cụ thể, trong nội dung cần có định nghĩa chung về rủi ro quốc gia, cơ sở và mục đích của việc quản lý rủi ro quốc gia, các bước của quá trình quản lý rủi ro quốc gia (nhận diện, đo lường, theo dõi, kiểm soát), đơn vị độc lập chịu trách nhiệm chính về quản lý rủi ro quốc gia và thành phần tham gia (các cơ quan nhà nước, các bên tham gia hỗ trợ) cũng như trách nhiệm cụ thể của từng bên đối với các bước trong quá trình quản lý rủi ro quốc gia.

Hai là, nhận diện và đo lường rủi ro quốc gia. Các nhóm rủi ro quốc gia và các rủi ro quốc gia cụ thể cần thiết được nêu và định nghĩa rõ ràng.

Thứ nhất, các phương pháp đo lường thống nhất và nội dung phương pháp cần được trình bày rõ ràng, mô tả ý nghĩa kết quả tính toán. Điều này bảo đảm cho các đơn vị chịu trách nhiệm đối với các nhóm rủi ro quốc gia cụ thể (kinh tế, tài chính, chính trị) có được chỉ dẫn thực hiện rõ ràng, hiệu quả. Mặt khác, nó cũng cung cấp cơ sở cho việc so sánh, đối chiếu, rà soát đối với các bên kiểm tra, đánh giá hoặc đối với các tổ chức tư nhân thực hiện đánh giá và quản lý rủi ro độc lập. Đồng thời, việc quy định rõ về các phương pháp đo lường rủi ro quốc gia giúp tăng cường cơ chế giám sát chủ động từ công chúng cũng như tăng cường tính hiệu quả trong việc cải tiến phương pháp đánh giá rủi ro quốc gia tại các giai đoạn đánh giá thử nghiệm và triển khai sau này.

Thứ hai, chiến lược cần nêu rõ nguồn dữ liệu sử dụng và các bên chịu trách nhiệm cung cấp cũng như chịu trách nhiệm về tính chính xác của dữ liệu.

Thứ ba, việc nhận diện rủi ro quốc gia phải bảo đảm đó là những rủi ro có tính trọng yếu. Để nhận diện rõ ràng, cụ thể, hiệu quả hơn, nhóm nghiên cứu đề xuất thực hiện nhận diện rủi ro theo nhóm, có sự tham gia, tư vấn của cơ quan quản lý nhà nước, đội ngũ chuyên gia nghiên cứu cũng như những người làm thực tiễn từ các đơn vị tư nhân trong mỗi lĩnh vực đánh giá. Bên cạnh đó, cần thiết phải tham khảo thực tiễn đo lường rủi ro quốc gia của các nền kinh tế tương đồng trên thế giới và các tổ chức quốc tế thực hiện các báo cáo đánh giá rủi ro quốc gia. Mặc dù mỗi nền kinh tế, quốc gia sẽ phơi nhiễm với các rủi ro cụ thể và ở mức độ khác nhau, tuy nhiên, cần có sự đồng nhất nhất định và bảo đảm tính có thể so sánh giữa các nhóm rủi ro quốc gia và rủi ro quốc gia tổng thể giữa các nền kinh tế khác nhau. Do đó, việc tham khảo, kế thừa và phát triển nội dung rủi ro quốc gia cũng như các phương pháp đo lường, đánh giá rủi ro quốc gia có ý nghĩa nhất định.

Thực tiễn đo lường rủi ro quốc gia của nhóm nghiên cứu cũng đã chỉ ra rủi ro quốc gia được tổng hợp từ các nhóm rủi ro bộ phận như rủi ro kinh tế, rủi ro tài chính và rủi ro chính trị.

Rủi ro chính trị gồm có: Ổn định chính trị và không có bạo lực/khủng bố; điều kiện kinh tế - xã hội; xung đột nội bộ; xung đột bên ngoài; tham nhũng; mức độ tham gia của quân đội với chính trị; căng thẳng tôn giáo; luật pháp và trật tự; căng thẳng sắc tộc; mức độ dân chủ; chất lượng bộ máy chính quyền; tiếng nói và trách nhiệm giải trình.

Rủi ro kinh tế gồm có: GDP bình quân đầu người; tăng trưởng GDP thực; tỉ lệ lạm phát; cán cân ngân sách; tài khoản vãng lai (%GDP); tổng vốn cố định; tiết kiệm nội địa.

Rủi ro tài chính gồm có: Nợ nước ngoài; giá trị tài khoản vãng lai (% giá trị hàng hóa xuất khẩu); thanh khoản quốc tế ròng theo tháng; sự ổn định của tỉ giá hối đoái; mức chi trả nợ.

Trong quá trình đo lường rủi ro quốc gia, nhóm nghiên cứu cũng nhận ra rằng, kết quả chỉ số rủi ro quốc gia phụ thuộc nhiều vào cơ cấu thành phần của chỉ số.

Ba là, giới hạn và dự phòng rủi ro quốc gia. Việt Nam nói riêng và các quốc gia nói chung khi xây dựng hệ thống quản lý rủi ro quốc gia cần xác định được các ngưỡng giới hạn rủi ro. Mỗi rủi ro thành phần và rủi ro quốc gia tổng hợp có thể có nhiều ngưỡng giới hạn khác nhau. Tương ứng với các ngưỡng giới hạn rủi ro đó là hệ thống các cảnh báo và biện pháp ứng phó cụ thể. Các giới hạn này cũng cần phải được rà soát định kì và điều chỉnh phù hợp với bối cảnh kinh tế - tài chính - chính trị trong nội bộ quốc gia cũng như khu vực và quốc tế, đặc biệt là khi có những sự kiện quan trọng xuất hiện, gây ảnh hưởng đáng kể tới tình hình kinh tế - tài chính - chính trị quốc gia và khu vực.

Việt Nam là một trong những quốc gia tham gia tích cực vào các cam kết thương mại quốc tế, là một trong những nền kinh tế thu hút FDI lớn trong khu vực, cũng là thị trường tài chính đang trong quá trình tích cực thực hiện các cam kết hội nhập khu vực ASEAN. Do đó, tự do luân chuyển hàng hóa, dịch vụ tài chính, nguồn vốn đầu tư sẽ ngày một gia tăng. Điều đó kéo theo các rủi ro tiềm ẩn về kinh tế, tài chính xuyên biên giới, đặc biệt khi các yếu tố bất định về kinh tế - tài chính - chính trị đang ngày một diễn biến phức tạp và khó dự báo trên phạm vi toàn cầu. Do đó, ngoài việc đánh giá kịp thời rủi ro quốc gia cùng với hệ thống cảnh báo giới hạn rủi ro phù hợp, cần thiết xây dựng các phương án dự phòng tài chính và phi tài chính nhằm ứng phó với các rủi ro khó dự báo, không lường trước được và các quy mô rủi ro lớn.

Trong quá trình đó, cũng cần nghiên cứu và giới thiệu các hệ thống tín hiệu cảnh báo sớm. Một số chỉ số liên quan tới rủi ro quốc gia có thể cân nhắc đưa vào bộ chỉ số cảnh báo sớm như: Khuynh hướng tiết kiệm nội địa; dòng vốn vào và ra khỏi nền kinh tế; chu kỳ kinh tế; chu kỳ tín dụng (tốc độ tăng trưởng tín dụng so với tốc độ tăng trưởng GDP), nhận diện và giám sát các nguy cơ bong bóng tài sản của các thị trường thường tiềm ẩn rủi ro (tình trạng leo thang giá hàng hóa, giá bất động sản, giá cả sản phẩm tài chính…).

Bốn là, báo cáo và công bố thông tin về rủi ro quốc gia. Kết quả đo lường rủi ro quốc gia cũng như xếp hạng, đánh giá rủi ro quốc gia tổng thể và rủi ro bộ phận của Việt Nam cần được công bố công khai định kì. Việc công bố công khai là minh chứng cho tính minh bạch của quá trình lượng hóa chương trình hành động về rủi ro quốc gia. Đồng thời, các báo cáo và công bố thông tin liên quan cũng tạo cơ sở dễ dàng cho các bên sử dụng tìm kiếm thông tin, so sánh, đối chiếu và phản hồi đối với thông tin và báo cáo công bố của cơ quan chức năng.

Năm là, theo dõi, rà soát, đánh giá và cải tiến. Việc theo dõi, rà soát được thực hiện nội bộ nhằm kiểm tra thực tiễn triển khai các nội dung trong khung chiến lược quốc gia về quản lý rủi ro. Đồng thời, như đã nêu ở trên, cần định kì rà soát các ngưỡng rủi ro quốc gia. Chiến lược quản trị rủi ro quốc gia cần được trải qua đầy đủ các giai đoạn, từ xây dựng, chỉnh sửa bổ sung, triển khai thử nghiệm tới triển khai chính thức. Do đó, việc rà soát, đánh giá những điểm tích cực và hạn chế của khung chiến lược quốc gia về quản lý rủi ro quốc gia sẽ giúp các cơ quan quản lý tìm kiếm được các giải pháp phù hợp.

Tài liệu tham khảo:

1. ASEAN Secretariat (2023). ASEAN Investment Report (2023): International investment trends: Key issues and policy options, Jakarta, December 2023.

2. Gulija, B. (2022). Report: Country Risk Management, https://www.iflr.com/article/2a647jipe3beilowl4z5s/report-country-risk-management.

3. PRSGroup (2024) International Risk Guide Methodology, https://www.prsgroup.com/wp-content/uploads/2012/11/icrgmethodology.pdf

4. Trần Thị Xuân Anh, Dương Ngân Hà, Nguyễn Thị Lâm Anh (2024). Vietnam’s country risk profile: An updated analysis. Journal of Finance & Accounting Research, 04 (29), pages 77 - 82.

5. White, C., & Fan, M. (2006) Risk and Foreign Direct Investment. London: Palgrave Macmillan UK, https://doi.org/10.1057/9780230624832

6. World Bank (2024) Foreign Direct Investment, https://databank.worldbank.org/metadataglossary/africa-development-indicators/series/BN.KLT.DINV.CD.ZS

Trần Thị Xuân Anh, Ngô Thị Hằng, Nguyễn Thị Lâm Anh

Khoa Tài chính, Học viện Ngân hàng