Keywords: CASA, deposits, non-performing loans, ROA, financial performance.

1. Giới thiệu

Vai trò của tiền gửi đối với hoạt động của NHTM thu hút sự quan tâm của nhà quản lý, nhà nghiên cứu trên toàn thế giới. Theo Rose và Hudgins (2010), tiền gửi là một trong những nguồn vốn chính và quan trọng nhất của ngân hàng. Tiền gửi từ khách hàng, đặc biệt là CASA, thường có chi phí thấp hơn nhiều so với các nguồn vốn khác như phát hành trái phiếu hoặc vay từ các nguồn bên ngoài. Ngân hàng sử dụng nguồn tiền gửi này để cung cấp những khoản cho vay và đầu tư vào các tài sản tài chính khác. Vì lãi suất trả cho tiền gửi thường thấp, ngân hàng có thể thu lợi từ chênh lệch lãi suất giữa các khoản cho vay và lãi suất tiền gửi, từ đó gia tăng lợi nhuận. Do đó, ngân hàng huy động vốn càng nhiều, với giá càng thấp, tức nguồn vốn không kỳ hạn của ngân hàng càng lớn thì lợi nhuận kinh doanh của ngân hàng càng cao. Bên cạnh đó, Bessis (2015) cũng có những lập luận mang tính chất đồng thuận với Rose và Hudgins (2010), đồng thời nhấn mạnh rằng việc tối ưu hóa chi phí vốn huy động tiền gửi, với các loại tiền gửi có chi phí vốn thấp hơn, chẳng hạn như CASA, sẽ giúp ngân hàng duy trì tỉ lệ lợi nhuận cao hơn từ các khoản cho vay. Ngoài ra, việc sử dụng tiền gửi để tài trợ cho các khoản vay và đầu tư, nhất là nguồn CASA, tạo ra chênh lệch lãi suất (Net Interest Margin - NIM), đây là nguồn thu nhập chính của ngân hàng. Tỉ lệ chênh lệch lãi suất giữa tiền gửi và các khoản vay càng cao, lợi nhuận ngân hàng càng lớn.

Tác động của tiền gửi đến khả năng sinh lời, hiệu quả tài chính của NHTM đã được nhiều tác giả nghiên cứu. Một số kết quả nghiên cứu về tác động của tiền gửi đến hiệu quả hoạt động tại các NHTM chưa thống nhất và vẫn còn nhiều tranh luận. Theo Ameerh và Hakeem (2020), tiền gửi thanh toán và tiền gửi có kỳ hạn là những yếu tố quan trọng quyết định đến khả năng sinh lời của các NHTM Jordan, trong đó, tiền gửi có kỳ hạn tác động đến tỉ suất sinh lời trên tổng tài sản (ROA) và tỉ suất sinh lời trên vốn chủ sở hữu (ROE) mạnh hơn tiền gửi thanh toán trong việc gia tăng lợi nhuận của các ngân hàng. Các kết quả nghiên cứu của Ugwuka và Ajuzie (2019), John và cộng sự (2017) cũng cho thấy mối quan hệ cùng chiều giữa tiền gửi và hiệu quả hoạt động của NHTM. Tuy nhiên, Osuagwu (2014) cung cấp bằng chứng cho thấy, tiền gửi tác động tiêu cực đến khả năng sinh lời của ngân hàng, CASA không phải là yếu tố quan trọng quyết định khả năng sinh lời của các NHTM Nigeria. Bên cạnh đó, một số nghiên cứu khác như Vincent và cộng sự (2012) cho thấy, tiền gửi không phải là yếu tố quan trọng quyết định đến hiệu quả hoạt động của NHTM.

Như vậy, dựa vào các kết quả nghiên cứu trước, tác động của tiền gửi nói chung, CASA nói riêng lên hiệu quả hoạt động của các NHTM chưa nhất quán và còn nhiều tranh luận. Ngoài ra, các nghiên cứu trước chưa xem xét tác động của sự tương tác giữa CASA và nợ xấu (NPL) lên khả năng sinh lời, hiệu quả tài chính của NHTM. Bên cạnh việc xem xét tác động riêng lẻ của tiền gửi, tác giả còn nghiên cứu tác động của sự tương tác giữa tiền gửi (không kỳ hạn, có kỳ hạn) đến hiệu quả tài chính của NHTM. Dựa vào kết quả nghiên cứu, tác giả đưa ra một số khuyến nghị, hàm ý chính sách nhằm góp phần nâng cao hiệu quả tài chính của NHTM Việt Nam.

Phần còn lại của bài viết này được thiết kế như sau: Phần 2 trình bày về cơ sở lý thuyết và tổng quan nghiên cứu. Phần 3 trình bày nội dung về phương pháp nghiên cứu. Tiếp theo, phần 4 trình bày về kết quả nghiên cứu và thảo luận. Cuối cùng, kết luận và một số khuyến nghị, hàm ý chính sách được trình bày trong phần 5.

2. Cơ sở lý thuyết và tổng quan nghiên cứu

2.1. Cơ sở lý thuyết

Cơ sở lý thuyết giải thích tác động của tiền gửi đến hiệu quả hoạt động của NHTM chủ yếu dựa vào lý thuyết hoạt động kinh doanh ngân hàng. Hoạt động kinh doanh mang lại nguồn thu chính của NHTM chủ yếu là huy động tiền gửi và cho vay. Huy động tiền gửi là một phương thức được thiết kế nhằm thúc đẩy khách hàng gửi tiền mặt nhiều hơn vào ngân hàng. Số tiền này, sau đó, sẽ được ngân hàng sử dụng để tái phân bổ vốn cho nền kinh tế (chủ yếu thông qua hoạt động cho vay, tái đầu tư). Vì lãi suất tiền gửi thường thấp hơn lãi suất tiền vay, ngân hàng có thể thu lợi từ chênh lệch lãi suất giữa tiền vay và tiền gửi để gia tăng lợi nhuận. Ngoài ra, quy mô tiền gửi lớn cho phép ngân hàng mở rộng danh mục cho vay, từ đó, tăng thu nhập từ lãi suất cho vay. Đồng thời, việc mở rộng khả năng cho vay giúp ngân hàng tối ưu hóa tỉ suất lợi nhuận, miễn là các rủi ro tín dụng được quản lý tốt. Bên cạnh đó, việc tối ưu hóa cấu trúc tiền gửi với chi phí vốn thấp hơn, chẳng hạn như CASA, sẽ giúp ngân hàng duy trì tỉ lệ lợi nhuận cao hơn từ các khoản cho vay, tạo ra chênh lệch lãi suất lớn. Vì vậy, theo lý thuyết này, ngân hàng huy động vốn càng nhiều, với mức giá càng thấp thì lợi nhuận kinh doanh của ngân hàng càng cao (Rose và Hudgins, 2010; Bessis, 2015; Greuning và Bratanovic, 2009).

Ngoài ra, lý thuyết quản trị rủi ro trong hoạt động kinh doanh ngân hàng cũng thường được sử dụng để giải thích khả năng sinh lời của ngân hàng. Đối với mô hình NHTM truyền thống, các khoản cho vay vừa là cơ sở chính tạo ra thu nhập, vừa là nguyên nhân chủ yếu gây ra tổn thất cho ngân hàng. Vì vậy, để đạt được sự cân bằng giữa rủi ro và lợi nhuận, lý thuyết quản trị rủi ro trong hoạt động kinh doanh ngân hàng khuyến nghị các NHTM cần chú trọng quản trị chất lượng danh mục cho vay nhằm hạn chế tổn thất thu nhập ròng của ngân hàng (nhờ giảm chi phí trích lập dự phòng rủi ro mất vốn và các chi phí khác kèm theo), đồng thời, khai thác tối đa hiệu quả hoạt động cho vay, tăng trưởng tín dụng, gia tăng lợi nhuận và hiệu quả tài chính của ngân hàng (Rose và Hudgins, 2010; Bessis, 2015).

2.2. Tổng quan các nghiên cứu trước

Nghiên cứu về tác động của tiền gửi đến khả năng sinh lời, hiệu quả tài chính của các NHTM đã có nhiều tác giả thực hiện. Ameerh và Hakeen (2020) nghiên cứu mối quan hệ giữa tiền gửi và khả năng sinh lời của các NHTM Jordan (giai đoạn 2012 - 2016) và cung cấp bằng chứng cho thấy, tiền gửi thanh toán và tiền gửi có kỳ hạn là yếu tố quan trọng tác động tích cực đến khả năng sinh lời của NHTM Jordan (được đo lường bởi ROA và ROE). Trong đó, tiền gửi có kỳ hạn tác động đến ROA và ROE mạnh hơn tiền gửi thanh toán. Vì vậy, nhóm tác giả khuyến nghị, các NHTM Jordan nên tận dụng nguồn tiền gửi có kỳ hạn và tiền gửi thanh toán để đa dạng hóa các hoạt động cho vay nhằm tối ưu hóa lợi nhuận, đồng thời, có những chính sách đặc biệt để thu hút thêm nguồn tiền gửi. Trong khi đó, Ugwaku và Ajuzie (2019) chỉ ra rằng, tiền gửi có mối quan hệ tích cực đến hiệu quả hoạt động của NHTM Nigieria (thể hiện qua ROA). Do đó, ngân hàng cần có chiến lược tiếp cận và gia tăng nguồn vốn giá rẻ để tối ưu lợi nhuận. Sự thịnh vượng của các ngân hàng có tác dụng duy trì và gia tăng niềm tin của khách hàng và công chúng vào ngân hàng. Điều này càng có tác động cộng hưởng trong việc gia tăng nguồn vốn huy động từ công chúng. John và cộng sự (2017) nghiên cứu mối quan hệ giữa rủi ro tín dụng, tiền gửi và hiệu quả hoạt động của các NHTM Ghana giai đoạn 2002 - 2011. Nhóm tác giả đã cung cấp bằng chứng cho thấy, tiền gửi là một trong những yếu tố quan trọng quyết định khả năng sinh lời, hiệu quả tài chính của các NHTM Ghana. Từ kết quả nghiên cứu này, nhóm tác giả khuyến nghị các NHTM nên thực hiện nhiều biện pháp và chính sách ưu đãi, thực thi chiến lược tăng cường huy động tiền gửi, cùng một số biện pháp quản lý rủi ro khác (quản trị rủi ro tín dụng) nhằm nâng cao khả năng sinh lời của ngân hàng. Trái lại, Osuagwu (2014) phân tích một số yếu tố quyết định đến khả năng sinh lời của các NHTM tại Nigeria. Kết quả phân tích hồi quy (sử dụng mô hình hiệu ứng ngẫu nhiên - REM) cho thấy, tỉ lệ tiền gửi tác động tiêu cực đến khả năng sinh lời của ngân hàng (cả ROA và ROE), nợ xấu tác động tiêu cực đến ROA. Trong khi đó, CASA không phải là yếu tố quan trọng quyết định khả năng sinh lời của các NHTM Nigeria. Từ kết quả nghiên cứu, tác giả khuyến nghị, các NHTM Nigeria cần giảm tỉ lệ nợ xấu, đồng thời, cải thiện hiệu chi phí vốn nhằm nâng cao khả năng sinh lời. Kết quả nghiên cứu của Osuagwu (2014) đã nhận được ủng hộ từ nghiên cứu trước đó của Vincent và cộng sự (2012). Theo đó, các tác giả này cũng đã cung cấp bằng chứng cho thấy, tiền gửi không phải là yếu tố quan trọng quyết định đến hiệu quả hoạt động của NHTM (thể hiện qua ROE).

Ngoài ra, một số nghiên cứu khác như Nguyễn Ngọc Anh (2023), Nguyễn Phan Yến Phương (2024) cho thấy, nguồn vốn huy động từ tiền gửi nói chung, CASA nói riêng là một trong những yếu tố quyết định khả năng sinh lời và phát triển bền vững của các NHTM Việt Nam. Các tác giả trên khuyến nghị các NHTM cần kết hợp nhiều giải pháp nhằm tăng cường huy động tiền gửi, tạo tiền đề vững chắc cho hoạt động kinh doanh chung của ngân hàng, trong đó, tăng trưởng CASA được xem là chiến lược xuyên suốt của quá trình phát triển lâu dài, thúc đẩy khả năng sinh lời của NHTM.

2.3. Giả thuyết nghiên cứu

Một trong những đặc trưng chính của các NHTM là huy động vốn từ dân cư và các thành phần kinh tế với mức lãi suất thấp để tái phân bổ nguồn vốn (cho vay) với mức lãi suất cao hơn và thu lợi nhuận từ khoản chênh lệch lãi suất, sau khi loại trừ những khoản chi phí có liên quan như chi phí vận hành, chi phí cho người lao động, chi phí trích lập dự phòng rủi ro tín dụng…

Bản chất của nguồn vốn huy động nói trên chính là các khoản nợ phải trả, những khoản vay khách hàng nhưng tồn tại dưới dạng tiền gửi (tiết kiệm). Lý thuyết hoạt động kinh doanh ngân hàng cho rằng, bằng cách huy động vốn với mức lãi suất thấp và cho vay với mức lãi suất cao hơn, NHTM thu được lợi nhuận từ chênh lệch lãi suất đi vay và cho vay. Do đó, ngân hàng huy động tiền gửi, tiền tiết kiệm càng nhiều, với giá vốn càng thấp thì lợi nhuận thu được càng cao. Mặt khác, trong các nguồn vốn huy động từ tiền gửi của khách hàng, nguồn vốn không kỳ hạn có chi phí vốn thấp nhất, tiếp theo là tiền gửi ngắn hạn và sau cùng là tiền gửi (tiết kiệm) trung và dài hạn. Vì vậy, bài viết đề xuất ba giả thuyết nghiên cứu đầu tiên liên quan đến tiền gửi như sau:

- H1: Nguồn vốn huy động không kỳ hạn có mối quan hệ cùng chiều với hiệu quả tài chính của NHTM.

- H2: Nguồn vốn huy động ngắn hạn có mối quan hệ cùng chiều với hiệu quả tài chính của NHTM.

- H3: Nguồn vốn huy động trung, dài hạn có mối quan hệ trái chiều với hiệu quả tài chính của NHTM.

Ngoài ra, nhằm cung cấp các đánh giá toàn diện hơn về tác động của tiền gửi đến hiệu quả tài chính của NHTM, tác giả còn xem xét vai trò của tiền gửi đối với tác động của nợ xấu lên hiệu quả tài chính, thông qua nghiên cứu tác động của sự tương tác giữa nợ xấu và CASA. Vì nợ quá hạn, nợ xấu làm tăng chi phí trích lập dự phòng, do đó, nợ quá hạn, nợ xấu càng cao, lợi nhuận của ngân hàng càng thấp. Do đó, vấn đề đặt ra là, nếu NHTM huy động và sử dụng những nguồn vốn giá rẻ (chẳng hạn, nguồn vốn CASA) để cho vay với mức lãi suất thấp hơn so mức thông thường, điều này có giúp giảm gánh nặng chi phí lãi vay của người đi vay, từ đó giúp ngân hàng gia tăng lợi nhuận ròng và cải thiện hiệu quả tài chính hay không? Vấn đề này cũng sẽ được tác giả làm rõ trong nghiên cứu này. Do đó, các giả thuyết nghiên cứu tiếp theo được tác giả xây dựng như sau:

- H4: Tương tác giữa CASA và nợ xấu có mối quan hệ cùng chiều với hiệu quả tài chính của NHTM.

- H5: Tương tác giữa nguồn vốn huy động ngắn hạn và nợ xấu có mối quan hệ cùng chiều với hiệu quả tài chính của NHTM.

- H6: Tương tác giữa nguồn vốn huy động trung, dài hạn và nợ xấu có mối quan hệ trái chiều với hiệu quả tài chính của NHTM.

3. Phương pháp nghiên cứu

3.1. Dữ liệu nghiên cứu

Dữ liệu nghiên cứu được thu thập từ báo cáo tài chính đã được kiểm toán của 25 NHTM Việt Nam trong giai đoạn 2014 - 2023. Bên cạnh đó, nhằm gia tăng độ tin cậy của kết quả nghiên cứu, cũng như tính khách quan trong việc đánh giá hiệu quả tài chính của các NHTM Việt Nam, ngoài những yếu tố thuộc về đặc trưng của các NHTM (yếu tố bên trong), tác giả còn thu thập một số yếu tố kinh tế vĩ mô như tốc độ tăng trưởng kinh tế và lạm phát (yếu tố bên ngoài). Các yếu tố thuộc về kinh tế vĩ mô được thu thập từ website Tổng cục Thống kê (https://www.gso.gov.vn)

3.2. Xây dựng biến

Để đạt được mục tiêu nghiên cứu, tác giả tập trung phân tích mối quan hệ giữa tiền gửi và hiệu quả tài chính của NHTM Việt Nam. Các biến nghiên cứu được thiết kế gồm biến phụ thuộc là ROAA; biến độc lập gồm các biến về tiền gửi của khách hàng: CASA, tiền gửi ngắn hạn (STD) và tiền gửi trung, dài hạn (MLD). Các biến tiền gửi này đã được nhiều tác giả trước như Nicolae và cộng sự (2015), Osuagwu (2014), Ameerh và Hakeen (2020), Ugwuka và Ajuzie (2019), John và cộng sự (2017) sử dụng. Các biến đại diện cho đặc điểm của NHTM gồm quy mô ngân hàng (SIZE), tỉ lệ cho vay so với tổng tài sản (LTA, %), tỉ lệ nợ xấu (NPL, %), tỉ lệ dư nợ cho vay so với tổng tiền gửi (LDR, %). Các biến này được tác giả sử dụng thống nhất với nhiều nghiên cứu trước đây của Nicolae và cộng sự (2015), John và cộng sự (2017), Valentina và cộng sự (2009), Đỗ Hoài Linh và cộng sự (2021). Cuối cùng là các biến đại diện cho yếu tố kinh tế vĩ mô gồm tốc độ tăng trưởng kinh tế (GDP) và tỉ lệ lạm phát hằng năm (INF) được sử dụng thống nhất với nghiên cứu của Valentina và cộng sự (2009), Nicolae và cộng sự (2015), Đỗ Hoài Linh và cộng sự (2021). Bên cạnh đó, biến thể hiện sự tương tác giữa nợ xấu và CASA ký hiệu là NPL*CASA; biến thể hiện tương tác giữa nguồn vốn huy động ngắn hạn và nợ xấu ký hiệu là NPL*STD; biến thể hiện tương tác giữa nguồn vốn huy động trung, dài hạn và nợ xấu ký hiệu là NPL*MLD.

3.3. Phương pháp phân tích số liệu

Đầu tiên, tác giả thực hiện phân tích và kiểm định xem kết quả hồi quy OLS có tồn tại các khiếm khuyết gì không bằng cách lần lượt thực hiện các kiểm định đa cộng tuyến, kiểm định phương sai sai số thay đổi và kiểm định hiện tượng tự tương quan. Đa cộng tuyến nếu có xảy ra (hệ số phóng đại phương sai VIF > 5) sẽ được khắc phục bằng cách xem xét lại vai trò của các biến độc lập để loại bỏ tác nhân gây ra hiện tượng đa cộng tuyến (loại bỏ biến). Đối với mô hình trong nghiên cứu, tác giả thực hiện kiểm định nhằm phát hiện vấn đề đa cộng tuyến và kết quả đều cho thấy VIF < 5, nghĩa là đa cộng tuyến không đáng lo ngại trong nghiên cứu này. Bên cạnh đó, vì mô hình phân tích tồn tại biến nội sinh, để khắc phục vấn đề này, tác giả sử dụng mô hình GMM (Arellano và Bond, 1991; Blundell và Bond, 1998).

Thứ nhất, đây là phương pháp xử lý được vấn đề nội sinh do các mối quan hệ đồng thời hoặc nhân quả ngược giữa các biến (Blundell và Bond, 1998). Khi phân tích mối quan hệ giữa các yếu tố (chẳng hạn, mối quan hệ giữa tiền gửi và hiệu quả tài chính của các NHTM) có thể phát sinh mối quan hệ hai chiều qua lại giữa biến phụ thuộc và biến giải thích khác, tức biến phụ thuộc cũng có thể tác động ngược trở lại biến giải thích. Do đó, việc sử dụng mô hình GMM để khắc phục vấn đề nội sinh do mối quan hệ đồng thời qua lại giữa các biến giải thích và biến phụ thuộc là hết sức cần thiết.

Thứ hai, tác giả sử dụng mô hình động, nghĩa là giá trị kỳ trước của biến phụ thuộc giúp dự báo giá trị kỳ sau của biến này, đây là giả định khá phù hợp cũng như đã được sử dụng trong một số nghiên cứu như Valentina và cộng sự (2009). Mô hình này phát sinh vấn đề cần xử lý nội sinh do sử dụng biến trễ của biến phụ thuộc trong mô hình như một biến giải thích. Do đó, dẫn đến nhu cầu sử dụng mô hình GMM để khắc phục vấn đề này. Phương pháp hồi quy GMM cũng cho các ước lượng vững khi có hiện tượng phương sai sai số thay đổi và hiện tượng tự tương quan.

3.4. Mô hình nghiên cứu

Để trả lời cho các câu hỏi nghiên cứu, tác giả xây dựng mô hình nghiên cứu như sau:

Mô hình 1: Mô hình tuyến tính nghiên cứu tác động của tiền gửi đến hiệu quả tài chính tại các NHTM Việt Nam

FinPerform = α0 + α1FinPerformit-1 + α2CASAit + α3STDit + α4MLDit + α5NPLit + α6LDRit + α7LTAit + α8SIZEit + α9GDPit + α10INFit + ε (1)

Mô hình 2: Mô hình tuyến tính nghiên cứu tác động của tương tác giữa tiền gửi và nợ xấu đến hiệu quả tài chính tại các NHTM Việt Nam

FinPerform = β0 + β1FinPerformit-1 + β2CASAit + β3STDit + β4MLDit + β5NPLit + β6NPL*CASAit + β7NPL*STDit + β8NPL*MLDit + β9LDRit + β10LTAit + β11SIZEit + β12GDPit + β13INFit + γ (2)

Trong đó, FinPerform: Hiệu quả tài chính của các NHTM Việt Nam, đại diện bởi ROAA.

4. Kết quả nghiên cứu và thảo luận

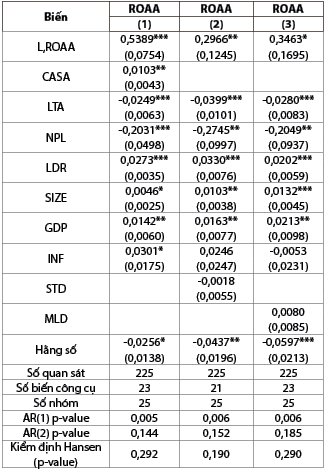

Bảng 1: Kết quả phân tích hồi quy tác động của tiền gửi đến hiệu quả tài chính các NHTM Việt Nam

Nguồn: Tác giả tính toán từ dữ liệu nghiên cứu,

số trong ngoặc là sai số chuẩn;

*, **, *** thể hiện ý nghĩa thống kê ở mức 10%, 5% và 1%

Bảng 1 cho thấy kết quả phân tích hồi quy tác động của tiền gửi đến hiệu quả tài chính tại các NHTM Việt Nam (giai đoạn 2014 - 2023) với mô hình GMM. Theo đó, trong các nguồn tiền gửi (với các biến CASA, STD và MLD), chỉ biến CASA có mối quan hệ cùng chiều, ở mức ý nghĩa 5% với hiệu quả tài chính của các NHTM Việt Nam (đại diện bởi biến ROAA); mối quan hệ giữa ROAA và hai thành phần vốn còn lại (với các biến STD và MLD) không đủ mức ý nghĩa thống kê.

Các kết quả phân tích hồi quy nói trên cho thấy, việc thu hút nguồn CASA càng nhiều, khả năng sinh lời và hiệu quả tài chính của các NHTM Việt Nam càng cao, trong khi đó, các nguồn tiền gửi có kỳ hạn khác (với các biến STD và MLD) hầu như không ảnh hưởng nhiều đến hiệu quả tài chính của các NHTM Việt Nam. Điều này có thể là do nguồn CASA có mức lãi suất huy động thấp (bình quân từ 0,2%/năm đến tối đa 0,6%/năm1) được các NHTM Việt Nam sử dụng tối đa trong hoạt động cho vay với mức lãi suất thị trường, bình quân 10,19%/năm1, thậm chí mức lãi suất cho vay của một số NHTM có thể lên đến 13 - 15%/năm (tùy loại hình, thời điểm, kỳ hạn cho vay) để gia tăng khả năng sinh lời. Nhờ vậy đã tác động tích cực đến hiệu quả tài chính. Rõ ràng, việc sử dụng nguồn vốn CASA để chuyển hóa thành vốn tín dụng và tái phân bổ cho các tổ chức, cá nhân có nhu cầu vốn giúp NHTM gia tăng biên độ lợi nhuận, vì vậy, hiệu quả tài chính được nâng cao. Mối quan hệ tích cực giữa CASA và hiệu quả tài chính của NHTM nói trên đã ủng hộ giả thuyết H1 của tác giả, đồng thời cũng thống nhất với các nghiên cứu trước như Ameerh và Hakeen (2020), John và cộng sự (2017), Ugwuka và Ajuzie (2019), nhất quán với lý thuyết hoạt động kinh doanh ngân hàng. Tuy vậy, việc sử dụng nguồn vốn có kỳ hạn (các biến STD, MLD) với chi phí sử dụng vốn cao hơn (dao động từ 4,5%/năm hoặc 5%/năm đến 7,5%/năm) để cho vay (với mức lãi suất bình quân 10,19%/năm) đã thu hẹp chênh lệch lãi suất đầu ra - đầu vào, do đó, đã không giúp tối đa hóa hiệu quả tài chính của các ngân hàng. Điều này là chưa tính đến khả năng một số ngân hàng “tồn kho” tiền gửi nhiều, tức huy động tiền gửi nhiều nhưng chậm giải ngân để chuyển hóa thành dư nợ cho vay. Hoặc chất lượng tín dụng tại một số ngân hàng kém, do lãi suất đầu vào cao gây ra áp lực nâng cao lãi suất đầu ra. Điều này gây ra gánh nặng cho người vay vốn về chi phí lãi vay, làm gia tăng nợ xấu, tăng chi phí trích lập dự phòng. Do đó, việc sử dụng tiền gửi có kỳ hạn (với các biến STD, MLD) không tối ưu hóa hiệu quả tài chính của NHTM. Các kết quả nghiên cứu này (mối quan hệ giữa STD, MLD và ROAA không đủ ý nghĩa thống kê) không hoàn toàn ủng hộ nhưng cũng không trái giả thuyết H2 và H3 của tác giả. Những kết quả này tương đồng một số nghiên cứu trước như Osuagwu (2014), Vincent và cộng sự (2011).

Ngoài ra, Bảng 1 còn cho thấy, các biến LDR, SIZE, GDP và INF có mối quan hệ cùng chiều với ROAA và có ý nghĩa thống kê. Trong đó, LDR, SIZE và GDP tác động ổn định lên ROAA; INF tác động không ổn định lên ROAA. Các kết quả này nói lên rằng, việc gia tăng tỉ lệ cho vay so với tiền gửi, quy mô ngân hàng, tăng trưởng kinh tế và lạm phát có tác động tích cực đến hiệu quả tài chính của các NHTM. Tỉ lệ cho vay so với tiền gửi tăng cho thấy các NHTM sử dụng nguồn vốn huy động hiệu quả trong việc chuyển hóa thành dư nợ cho vay để tạo ra dòng tiền (tiền lãi thu được từ cho vay), sau khi trả lãi tiền gửi cho khách hàng (chi phí sử dụng vốn), chi phí vận hành và vẫn còn lợi nhuận (có lãi sau khi trừ đi tất cả các khoản chi phí).

Kết quả của quá trình này, lợi nhuận hoạt động ngân hàng gia tăng, nhờ vậy, hiệu quả tài chính cũng được nâng lên. Bên cạnh đó, việc ngân hàng sử dụng tiền gửi càng hiệu quả, quá trình chuyển hóa tiền gửi thành dư nợ cho vay càng nhanh, đã đồng thời có tác dụng kích thích quy mô tổng tài sản tăng, khả năng sinh lời và hiệu quả tài chính của ngân hàng cũng theo đó gia tăng. Kết quả nghiên cứu về mối quan hệ cùng chiều giữa các biến LDR, SIZE với biến ROAA trong nghiên cứu này thống nhất với nghiên cứu của Nguyễn Thị Thanh Bình và cộng sự (2021), Nguyễn Thanh Phương và Đặng Thị Lan Phương (2022).

Trong khi đó, GDP gia tăng, nền kinh tế tăng trưởng tích cực, các doanh nghiệp hoạt động có hiệu quả, quy mô kinh doanh ngày càng gia tăng, tạo ổn định trong công việc và thu nhập của người lao động được cải thiện... Nhu cầu vốn tín dụng của các doanh nghiệp, cá nhân, hộ gia đình tăng và khả năng trả nợ cũng tốt hơn… Điều này đã tác động tích cực đến hiệu quả tài chính của các NHTM. Cuối cùng, dù lạm phát gia tăng, nhưng kinh tế tăng trưởng tốt giúp hoạt động kinh doanh của doanh nghiệp nâng cao, việc làm của người lao động, công nhân ổn định, thu nhập được cải thiện… Tất cả những điều này đã có tác động tích cực đến hiệu quả tài chính của các NHTM Việt Nam. Mối quan hệ cùng chiều giữa các biến GDP, INF với biến ROAA trong nghiên cứu này nhất quán với kết quả nghiên cứu của IMF (2009), Nicolae và cộng sự (2015).

Trái lại, Bảng 1 cũng cho thấy mối quan hệ trái chiều giữa biến ROAA với các biến NPL, LTA ở mức ý nghĩa thống kê 5% và 1%. Mối quan hệ trái chiều giữa biến NPL và ROAA cho thấy, tỉ lệ nợ xấu càng cao, khả năng sinh lời của NHTM càng giảm và ngược lại. Các NHTM có tỉ lệ nợ xấu cao buộc phải gia tăng chi phí trích lập dự phòng rủi ro mất vốn, điều này đã tác động trực tiếp, làm giảm lợi nhuận và hiệu quả tài chính của ngân hàng. Chi phí trích lập dự phòng càng lớn, hiệu quả tài chính của ngân hàng càng giảm và ngược lại. Kết quả này nhất quán với các lập luận từ lý thuyết quản trị rủi ro trong kinh doanh ngân hàng. Ngoài ra, mối quan hệ trái chiều giữa biến LTA và ROAA nói lên rằng, tỉ lệ cho vay so với tổng tài sản càng tăng, hiệu quả tài chính của các NHTM càng giảm và ngược lại. Điều này có thể là do dư nợ cho vay tại các NHTM tăng trưởng quá nhanh, đồng thời, kéo theo nợ xấu cũng tăng nhanh. Quá trình này đã không có lợi cho hoạt động kinh doanh của ngân hàng và các NHTM đã không đạt được hiệu quả tài chính như kỳ vọng, trái lại còn sụt giảm.

Trong những thời kỳ như vậy, các NHTM càng chú trọng và nâng cao chất lượng hoạt động cho vay, đồng thời, gia tăng nguồn tiền gửi với chi phí sử dụng vốn thấp như CASA nhằm giảm chi phí vốn, gia tăng lợi nhuận. Mối quan hệ trái chiều giữa các biến NPL và LTA với biến ROAA trong nghiên cứu này thống nhất với Osuagwu (2014), Phan và cộng sự (2020), Nicolae và cộng sự (2015).

Ngoài ra, để bảo đảm kết quả ước lượng với mô hình GMM là phù hợp, tác giả đã thực hiện kiểm định biến công cụ (kiểm định Hansen), kiểm định tự tương quan bậc 1 (AR(1)), tự tương bậc 2 (AR(2)) và so sánh số biến công cụ với số nhóm. Theo đó, kết quả kiểm định AR(1) ở tất cả các cột (1), (2) và (3) đều có giá trị p-value nhỏ hơn 0,1; trái lại, kết quả kiểm định AR(2) ở tất cả các cột (1), (2) và (3) đều có giá trị p-value lớn hơn 0,1. Điều này chứng tỏ, mô hình có hiện tượng tự tương quan bậc 1 nhưng không có hiện tượng tự tương quan bậc 2. Bên cạnh đó, các kết quả kiểm định Hansen cho GMM hai bước tại các cột (1), (2) và (3), Bảng 1 cũng đều có p-value lớn hơn 0,1.

Do đó, các biến công cụ được sử dụng là phù hợp. Sau cùng, các kết quả phân tích hồi quy tại Bảng 1 đều có số biến công cụ nhỏ hơn số nhóm. Như vậy, kết quả ước lượng tại Bảng 1 là đáng tin cậy.

Sau khi thực hiện phân tích hồi quy mối quan hệ tuyến tính giữa tiền gửi và hiệu quả tài chính, tiếp theo, để cung cấp các đánh giá toàn diện hơn về tác động của tiền gửi đến hiệu quả tài chính của các NHTM Việt Nam, tác giả tiến hành phân tích tác động của các biến tương tác giữa tiền gửi và nợ xấu đến hiệu quả tài chính ở các ngân hàng. Các kết quả phân tích này được trình bày tại Bảng 2.

Bảng 2: Kết quả phân tích hồi quy tác động của những biến tương tác giữa tiền gửi và nợ xấu

đến hiệu quả tài chính các NHTM Việt Nam

Nguồn: Tác giả tính toán từ dữ liệu nghiên cứu,

số trong ngoặc là sai số chuẩn;

*, **, *** thể hiện ý nghĩa thống kê ở mức 10%, 5% và 1%

Bảng 2 cho thấy, nợ xấu gia tăng có tác động tiêu cực và làm giảm hiệu quả tài chính của các NHTM Việt Nam (đại diện bởi ROAA). Tuy nhiên, mối quan hệ của biến tương tác giữa nợ xấu với tiền gửi không kỳ hạn (biến NPL*CASA) và hiệu quả tài chính của các NHTM (biến ROAA) là cùng chiều, có ý nghĩa thống kê ở mức 1% (cột (1), Bảng 2). Kết quả này hàm ý rằng, các NHTM chuyển hóa CASA thành dư nợ cho vay càng nhiều, tác động của nợ xấu đến hiệu quả tài chính của NHTM càng giảm. Hay nói cách khác, các NHTM sử dụng càng nhiều nguồn vốn CASA để cho vay thì nợ xấu càng giảm. Điều này có tác dụng tích cực và làm gia tăng khả năng sinh lời và hiệu quả tài chính của các NHTM. Kết quả này đã ủng hộ cho giả thuyết H4 của tác giả. Bên cạnh đó, kết quả tác động tích cực của biến NPL*CASA lên ROAA cho thấy, việc gia tăng nguồn vốn không kỳ hạn có chi phí sử dụng vốn rẻ trong các hoạt động kinh doanh của ngân hàng nói chung và hoạt động tín dụng nói riêng, có tác dụng làm gia tăng lợi nhuận, tăng hiệu quả tài chính của các ngân hàng. Đây có thể được xem là một trong những giải pháp hữu hiệu giải quyết vấn đề giảm chi phí vốn của các ngân hàng, nhờ vậy, biên độ lợi nhuận gia tăng, cải thiện đáng kể hiệu quả tài chính của các ngân hàng.

Ngoài CASA, Bảng 2 cho thấy, tác động của các biến tương tác giữa NPL và những thành phần tiền gửi còn lại (STD và MLD) hầu như không ảnh hưởng đến ROAA (cột (2) và cột (3)), thể hiện bởi mối quan hệ không đủ ý nghĩa thống kê giữa biến NPL*STD và NPL*MLD lên biến ROAA. Các kết quả này ngụ ý rằng, việc sử dụng các thành phần tiền gửi có kỳ hạn (STD và MLD) hầu như không làm thay đổi tác động tiêu cực của nợ xấu lên hiệu quả tài chính của NHTM. Các kết quả này không hoàn toàn ủng hộ giả thuyết H5, H6 của tác giả và nhất quán với kết quả phân tích về tác động riêng lẻ của biến STD hay MLD lên biến ROAA (được trình bày tại Bảng 1). Theo đó, chi phí sử dụng vốn cao của các nguồn vốn huy động ngắn hạn và trung, dài hạn có xu hướng tăng cao, nhất là trong điều kiện thị trường cạnh tranh ngày càng cao giữa các NHTM để thu hút khách hàng nhằm nhanh chóng chiếm lĩnh thị phần, do đó, dù chi phí huy động vốn có kỳ hạn cao nhưng các NHTM sẵn sàng giảm lãi suất cho vay. Điều này đã thu hẹp đáng kể lợi nhuận từ hoạt động cho vay, hệ quả là đã ảnh hưởng lớn đến hiệu quả tài chính của ngân hàng.

Để đảm bảo kết quả ước lượng với mô hình GMM tại Bảng 2 là phù hợp, tác giả đã thực hiện kiểm định biến công cụ (kiểm định Hansen), kiểm định tự tương quan bậc 1 (AR(1)), tự tương quan bậc 2 (AR(2)) và so sánh số biến công cụ với số nhóm. Theo đó, kết quả kiểm định AR(1) ở tất cả các cột (1), (2) và (3) đều có giá trị p-value nhỏ hơn 0,1, đồng thời, kết quả kiểm định AR(2) ở tất cả các cột (1), (2) và (3) đều có giá trị p-value lớn hơn 0,1. Điều này chứng tỏ, mô hình có hiện tượng tự tương quan bậc 1 nhưng không có hiện tượng tự tương quan bậc 2. Ngoài ra, các kết quả kiểm định Hansen cho GMM hai bước tại các cột (1), (2) và (3), Bảng 2 cũng đều có p-value lớn hơn 0,1. Do đó, các biến công cụ được sử dụng là phù hợp. Cuối cùng, các kết quả phân tích hồi quy tại Bảng 2 đều có số biến công cụ nhỏ hơn số nhóm. Như vậy, các kết quả ước lượng tại Bảng 2

là đáng tin cậy.

5. Kết luận và hàm ý chính sách

Kết quả phân tích hồi quy với mô hình GMM cho thấy, CASA có mối quan hệ cùng chiều, đủ ý nghĩa thống kê (mức ý nghĩa 5%), đến hiệu quả tài chính của các NHTM Việt Nam; các thành phần tiền gửi khác (tiền gửi ngắn hạn; tiền gửi trung, dài hạn) có mối quan hệ không đủ ý nghĩa thống kê với hiệu quả tài chính của các NHTM (Bảng 1).

Kết quả này ngụ ý rằng, việc sử dụng tiền gửi không kỳ hạn càng nhiều, khả năng sinh lời và hiệu quả tài chính của các NHTM càng cao và ngược lại. Nguồn CASA có chi phí sử dụng vốn (tiền lãi không kỳ hạn trả cho khách hàng thấp) đã giúp các NHTM tối thiểu hóa chi phí và tối đa hóa lợi nhuận. Trong khi đó, việc sử dụng các nguồn vốn huy động ngắn hạn và trung, dài hạn, với chi phí sử dụng vốn đang có xu hướng tăng cao, đã không mang lại nhiều hiệu quả tài chính cho NHTM, nhất là trong điều kiện cạnh tranh ngày càng cao giữa các ngân hàng (lãi suất huy động/đầu vào có xu hướng tăng nhưng lãi suất cho vay/đầu ra lại có xu hướng sụt giảm, do yếu tố cạnh tranh).

Nhằm cung cấp những đánh giá toàn diện hơn, bên cạnh phân tích tác động của tiền gửi đến hiệu quả tài chính của các NHTM Việt Nam, tác giả còn thực hiện phân tích tác động của sự tương tác giữa tiền gửi và nợ xấu đến hiệu quả tài chính của các ngân hàng. Kết quả phân tích hồi quy cho thấy, tác động của sự tương tác giữa CASA và nợ xấu đến hiệu quả tài chính của các NHTM Việt Nam là tích cực. Hệ số tương tác dương (+) cho thấy, các NHTM sử dụng CASA càng nhiều, tác động tiêu cực của nợ xấu đến hiệu quả tài chính càng giảm, tức khả năng sinh lời và hiệu quả, tài chính của các ngân hàng càng cao và ngược lại. Ngoài CASA, tác động của sự tương tác giữa nợ cấu và các thành phần tiền gửi khác gồm tiền gửi ngắn hạn; trung, dài hạn đến hiệu quả tài chính của các ngân hàng không đủ ý nghĩa thống kê (Bảng 2). Hay nói cách khác, việc sử dụng các nguồn vốn huy động có thời hạn để cho vay đã không giúp NHTM tối đa hóa lợi nhuận và hiệu quả tài chính.

Những kết quả nghiên cứu nói trên cho thấy, việc gia tăng nguồn vốn huy động không kỳ hạn là một trong những giải pháp tối ưu giúp NHTM tối thiểu chi phí sử dụng vốn, tối ưu hóa khả năng sinh lời và hiệu quả tài chính. Bên cạnh đó, ngân hàng nên đa dạng hóa các loại hình tiền gửi, bao gồm CASA và tiền gửi ngắn hạn, trung và dài hạn để giảm thiểu rủi ro, duy trì nguồn vốn ổn định, giảm sự phụ thuộc vào một nhóm khách hàng hoặc một loại hình tiền gửi cụ thể. Từ đó, dễ dàng lập kế hoạch dài hạn và tận dụng những cơ hội đầu tư có lợi nhuận cao, cải thiện hiệu quả tài chính.

Nghiên cứu này có một số hạn chế, đó là chỉ tập trung phân tích tác động của tiền gửi và một số yếu tố liên quan như nợ xấu, dư nợ cho vay, quy mô tài sản đến hiệu quả tài chính của các NHTM Việt Nam. Tuy nhiên, chắc chắn còn nhiều yếu tố khác tác động đến hiệu quả tài chính nhưng không được đưa vào nghiên cứu như thành phần khách hàng vay (khách hàng doanh nghiệp, khách hàng cá nhân), kỳ hạn các khoản vay (ngắn/trung/dài hạn), tính chất các khoản vay (có tài sản bảo đảm, không tài sản bảo đảm; loại tài sản bảo đảm), quy mô khoản vay… Vì vậy, các nghiên cứu trong tương lai có thể khai thác những chi tiết nêu trên nhằm cung cấp đánh giá toàn diện hơn về tác động của tiền gửi, hoặc một số yếu tố chính tác động đến hiệu quả tài chính của các NHTM Việt Nam.

1 Tùy kỳ hạn và loại hình cho vay, lãi suất cho vay thường dao động từ 9% - 10,7%/năm, thậm chí cao hơn. Nguồn: Báo cáo thường niên của Ngân hàng Nhà nước Việt Nam giai đoạn 2014 - 2022.

TÀI LIỆU THAM KHẢO:

1. Ameerh, HH. & Hakeem HF. (2020). The Relationship between Bank Deposits and Profitability for Commercial Banks. International Journal of Innovation, Creativity and Change, Volume 13, Issue 7.

2. Arellano M & Bond S. (1991). Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations. Review of Economic Studies, 58, pages 277-297.

3. Bessis, J. (2015). Risk management in banking, 4th edition. Cornwall,

UK: Wiley.

4. Blundell R & Bond S. (1998). Initial conditions and moment restrictions in dynamic panel data models. Journal of Econometrics, 87, pages 115-143.

5. Greuning, HV. & Bratanovic, SB. (2009). Analyzing banking risk: A framework for assessing corporate governance and risk management, 3rd edition. Washington, D.C: The WorldBank.

6. Hai Thanh Phan, Tien Ngoc Hoang, Linh Viet Dinh, Dat Ngoc Hoang. (2020). The Determinants of Listed Commercial Banks’ Profitability in Vietnam. Journal of Asian Finance, Economics and Business, Vol 7, No. 11, pages 219-229.

7. John, A., Isaac, D., & Nathaniel, A. (2017). Credit Risk, Deposit Mobilization and Profitability of Ghanaian Banks. International Journal of Economics and Financial Issues, 7(5), pages 394-399.

8. Jolevski, L. (2017). Non-performing loans and profitability indicators: the case of the republic of macednia. Journal of Contemporary Economic and Business Issues, Vol. 4, Iss. 2, pages 5-20.

9. Linh Hoai Do, Lieu Hong Le, and Dan Nguyen Linh Le. (2021). Determinants of Banks Profitability: Case of Vietnam Listed Commercial Banks. European Journal of Business and Management Research, DOI: 10.24018/ejbmr.2021.6.6.1171.

10. Luật Các Tổ chức tín dụng (2024).

11. Nguyễn Thanh Phương và Đặng Thị Lan Phương. (Tháng 7, 2022). Các yếu tố ảnh hưởng đến khả năng sinh lời của các NHTM tại Việt Nam. Tạp chí Khoa học và Đào tạo Ngân hàng, số 242.

12. Nicolae, P., Bogdan, C. & Iulian, I. (2015). Determinants of banks’ profitability: evidence from EU 27 banking systems, pages 518-524.

13. Osuagwu, E. (2014). Determinants of Bank Profitability in Nigeria. Munich Personal RePEc Archive, Available from URL: https://mpra.ub.uni-muenchen.de/60948/

14. Phương, N. T. (2024). Tăng tỉ lệ CASA - Xu hướng tất yếu của các NHTM Việt Nam. Tạp chí Tài chính, URL: https://tapchitaichinh.vn/tang-ty-le-casa-xu-huong-tat-yeu-cua-ngan-hang-thuong-mai-viet-nam.html

15. Rose, PS. & Hudgins, SC. (2010). Bank management & Financial services, 8th edition. NY, USA: Mc Graw Hill.

16. Ugwaka, N. & Ajuzie, O. (2019). Capital Adequacy and Banks Performance: Evidence from Deposit Money Banks in Nigeria. (August 2019). International Journal of Research and Innovation in Social Science (IJRISS), Volume III, Issue VIII, ISSN 2454-6186.

17. Valentina, F., Calvin, M. & Liliana, S. (2009). The Determinants of Commercial Bank Profitability in Sub-Saharan Africa. IMF Working paper (WP/09/15).

18. Vincent, A., Gabriele, S. & Markus, S. (2012). Risk management, corporate governance, and bank performance in the financial crisis. Journal of Banking & Finance, pages 3213-3226.

Phan Thị Trúc Phương

Trường Đại học Mở Thành phố Hồ Chí Minh