1. Tại sao “tam nông” tại Việt Nam quan trọng?

Là quốc gia đang phát triển, với phần lớn dân số sống trong khu vực nông nghiệp, nông thôn, vấn đề “tam nông” đã được Đảng, Nhà nước, Chính phủ và các cơ quan hữu quan quan tâm và có nhiều chủ trương, chính sách lớn, xuyên suốt từ khi giành độc lập cho đến nay.

Chủ tịch Hồ Chí Minh đã chỉ rõ vai trò đặc biệt quan trọng của nông nghiệp đối với kinh tế - xã hội nước ta: “Việt Nam là một nước sống về nông nghiệp. Nền kinh tế của ta lấy canh nông làm gốc. Trong công cuộc xây dựng nước nhà, Chính phủ trông mong vào nông dân, trông cậy vào nông nghiệp một phần lớn. Nông dân ta giàu thì nước ta giàu. Nông nghiệp ta thịnh thì nước ta thịnh” (Hồ Chí Minh, 1946). Đây là tư tưởng đầu tiên về “tam nông” của Việt Nam. Tuy nhiên, từ khóa “tam nông” bắt đầu được sử dụng từ năm 2008 khi Nghị quyết số 26-NQ/TW ngày 05/8/2008 của Ban Chấp hành Trung ương Đảng khóa X về nông nghiệp, nông dân, nông thôn được ban hành.

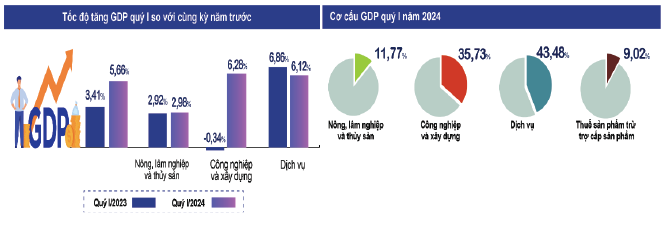

Tính đến nay, sau 16 năm thực hiện Nghị quyết số 26-NQ/TW, nông nghiệp nước ta tiếp tục phát triển cả về quy mô và trình độ sản xuất, duy trì tăng trưởng ở mức khá cao, khẳng định vị thế quan trọng, là trụ đỡ của nền kinh tế, bảo đảm vững chắc an ninh lương thực quốc gia. Tốc độ tăng trưởng GDP ngành nông nghiệp đạt 3,01%/năm, quy mô GDP (theo quy mô điều chỉnh, tính giá so sánh) toàn ngành tăng gấp 1,4 lần. Năng suất lao động nông nghiệp đạt 55,9 triệu đồng/người, gấp hơn 4 lần so với năm 2008. Quy mô xuất khẩu nông sản tăng bình quân 8,01%/năm; năm 2023 đạt 53,01 tỉ USD. Nông sản của Việt Nam có mặt ở 196 quốc gia và vùng lãnh thổ (Huy Thắng, 2022; Chu Khôi, 2024). Cho đến hiện nay và trong thời gian tới, “tam nông” vẫn vô cùng quan trọng tại Việt Nam.

Tuy đã đạt được nhiều thành tựu đáng kể, “tam nông” vẫn còn một số vấn đề chưa được giải quyết triệt để. Có tới 62% dân số hiện vẫn đang cư trú tại khu vực nông thôn (62/100,3 triệu người); khoảng 67% (24,8 triệu người) lực lượng lao động ở tuổi thanh niên và trưởng thành là lao động nông, lâm và ngư nghiệp. Thu nhập bình quân khu vực nông thôn chỉ tương đương 71% so với thành thị (6,2 triệu đồng/tháng so với 8,7 triệu đồng/tháng ở thành thị) (Lê Nga, 2023; Tổng cục Thống kê, 2024). Nông thôn cũng là nơi có tới trên 90% người nghèo đang sinh sống, tỉ lệ nghèo khu vực nông thôn gấp 4 lần thành thị (Phúc Minh, 2023). Việt Nam là một trong 5 nước bị ảnh hưởng lớn nhất từ biến đổi khí hậu (ngành nông nghiệp chịu tổn thương nhiều nhất), năng lực ứng phó với biến đổi khí hậu, phòng, chống thiên tai, dịch bệnh còn nhiều hạn chế (Tamesis, 2022). Một trong những trở ngại lớn cho phát triển “tam nông” tại Việt Nam là thiếu các dịch vụ tài chính phù hợp và đáp ứng nhu cầu của đại bộ phận dân cư có thu nhập thấp, các doanh nghiệp vi mô ở nông thôn - những đối tượng khó tiếp cận với dịch vụ ngân hàng truyền thống. (Hình 1)

Hình 1: Đóng góp của nông nghiệp vào GDP Việt Nam

Nguồn: Tổng cục Thống kê (2024)

Trên cơ sở tổng kết thực hiện Nghị quyết số 26-NQ/TW, Nghị quyết số 19-NQ/TW ngày 16/6/2022 của Ban Chấp hành Trung ương Đảng khóa XIII về nông nghiệp, nông dân, nông thôn đến năm 2030, tầm nhìn đến năm 2045 được ban hành. Nội dung phát triển “nông nghiệp sinh thái, nông thôn hiện đại, nông dân văn minh” là tư duy mới về quản lý và phát triển “tam nông” của Đại hội Đảng lần thứ XIII. Một trong các nội dung giải pháp đột phá cho “tam nông” trong thời gian tới là: “Phát triển thị trường tài chính, tín dụng vi mô, các sản phẩm, dịch vụ tài chính mới, củng cố và mở rộng hệ thống quỹ tín dụng nhân dân (QTDND), bảo đảm an toàn, hiệu quả. Khẩn trương hoàn thiện chính sách để mở rộng quy mô, đối tượng tham gia bảo hiểm nông nghiệp, góp phần giảm thiểu rủi ro cho nông dân. Tiếp tục dành nguồn vốn tín dụng ưu đãi, khuyến khích các tổ chức tín dụng (TCTD) cho vay đối với nông nghiệp, nông dân, nông thôn; hỗ trợ tín dụng cho hợp tác xã, doanh nghiệp, hộ nông thôn phát triển sản xuất, kinh doanh; nâng cao khả năng tiếp cận tín dụng. Triển khai có hiệu quả chính sách tín dụng ưu đãi để giải quyết việc làm, chuyển đổi ngành nghề ở nông thôn. Phát huy vai trò của Ngân hàng Chính sách xã hội (NHCSXH), Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) trong cung cấp tín dụng đối với các hộ sản xuất nông nghiệp, nhất là với hộ nghèo và các đối tượng chính sách; ngăn chặn, xử lý nghiêm tín dụng đen”.

2. Thực trạng hoạt động của TCVM tại Việt Nam

TCVM là một phương pháp phát triển kinh tế thông qua các dịch vụ tài chính như tiền gửi, cho vay, dịch vụ thanh toán, chuyển tiền, bảo hiểm cho người nghèo, hộ gia đình có thu nhập thấp và các doanh nghiệp nhỏ. Dịch vụ TCVM thường bao gồm cả hai yếu tố là trung gian tài chính và trung gian xã hội (Ledgerwood, 2013). Tổ chức TCVM là TCTD chủ yếu thực hiện một hoặc một số hoạt động ngân hàng, nhằm đáp ứng nhu cầu của cá nhân, hộ gia đình có thu nhập thấp và doanh nghiệp siêu nhỏ (khoản 37, Điều 4 Luật Các TCTD năm 2024). Như vậy, TCVM là một trong những cách thức phát triển kinh tế nhằm cung cấp các dịch vụ tài chính, dịch vụ khác cho các đối tượng có thu nhập thấp trong xã hội để phục vụ nhu cầu chi tiêu và đầu tư. TCVM vừa là công cụ ngân hàng vừa là công cụ phát triển.

Các đơn vị cung cấp dịch vụ TCVM thuộc ba nhóm: Nhóm chính thức, nhóm bán chính thức và nhóm phi chính thức. Danh sách các đơn vị cung cấp dịch vụ TCVM theo nhóm được liệt kê trong Hình 2.

Hình 2: Các đơn vị cung cấp dịch vụ TCVM tại Việt Nam

Nguồn: Tổng hợp của nhóm tác giả

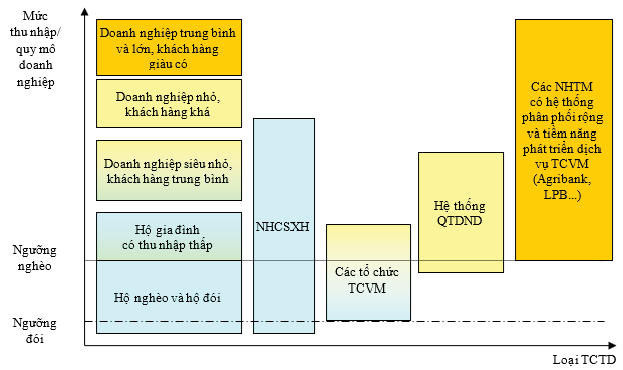

Mặc dù đều phục vụ thị trường TCVM, các nhà cung cấp dịch vụ tài chính nông thôn hướng vào các nhóm khách hàng khác nhau. (Hình 3)

Hình 3: Phân đoạn thị trường TCVM Việt Nam hiện nay

Nguồn: Tổng hợp của nhóm tác giả

Agribank và QTDND tập trung vào nhóm khách hàng thu nhập trung bình và thu nhập cao trong nông thôn, trong khi NHCSXH và các tổ chức TCVM tập trung nhiều hơn vào khách hàng có thu nhập thấp và nghèo đói. Theo sứ mệnh và chức năng nhiệm vụ, đối tượng khách hàng số một của NHCSXH là các hộ nghèo, bên cạnh đó còn các đối tượng khác theo mục tiêu của Chính phủ như học sinh, sinh viên có hoàn cảnh khó khăn, các đối tượng chính sách cần vay vốn để giải quyết việc làm, các doanh nghiệp hoạt động trong khu vực khó khăn. Mục tiêu chính của các tổ chức TCVM là phục vụ cho đối tượng khách hàng không tiếp cận được hoặc khó tiếp cận với khu vực chính thức, tập trung vào các khách hàng thu nhập thấp, cận nghèo và nghèo, doanh nghiệp siêu nhỏ.

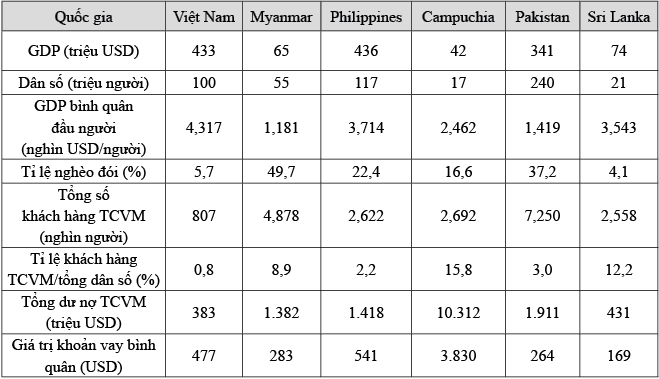

Với các tổ chức TCVM, hiện nay Việt Nam có 4 tổ chức TCVM chính thức, 79 chương trình, dự án TCVM đăng ký theo Quyết định số 20/QĐ-TTg ngày 12/6/2017 của Thủ tướng Chính phủ, hơn 400 chương trình, dự án TCVM do các tổ chức chính trị - xã hội trực tiếp quản lý. Nếu chỉ xét TCVM bao gồm các tổ chức TCVM và các chương trình, dự án TCVM, quy mô của TCVM còn khá khiêm tốn. (Bảng 1)

Bảng 1: So sánh quy mô của các tổ chức

và chương trình dự án TCVM Việt Nam với một số nước trong khu vực

Nguồn: Tổng hợp của nhóm tác giả từ ADB (2021), IMF (2024), Statista (2024)

Một trong những lý do khiến dư nợ, tổng số khách hàng, tỉ lệ khách hàng TCVM/tổng dân số của TCVM Việt Nam có quy mô khá nhỏ so với các nước trong khu vực là cách phân loại, vì các nước còn lại tính cả ngân hàng, các định chế phi ngân hàng... có hoạt động TCVM. Do vậy, nếu tính cả Agribank, NHCSXH, Ngân hàng Hợp tác xã và hệ thống QTDND, quy mô sẽ lớn hơn rất nhiều. Tuy vậy, để có dữ liệu thực sự chính xác, các đơn vị cung cấp dịch vụ TCVM cần phải tách dữ liệu TCVM với khách hàng có dư nợ từ 50 triệu đồng trở xuống.

3. Vai trò của TCVM đối với phát triển “tam nông” tại Việt Nam

Nếu xét TCVM bao gồm toàn bộ các tổ chức cung cấp dịch vụ TCVM tại Việt Nam, vai trò chắc chắn rất đáng kể cả về quy mô và mức độ tác động. Tuy vậy, nếu chỉ xét TCVM gồm các tổ chức và chương trình, dự án TCVM, vai trò này được đánh giá cao trên giác độ: Hiệu quả và tác động tổng thể trên một đồng vốn bỏ ra. Cụ thể như sau:

Thứ nhất, hiệu quả sử dụng vốn tín dụng của TCVM cao, do cách tiếp cận phù hợp, đặc biệt đối với các đối tượng thu nhập thấp. Thông qua những khoản vay nhỏ (quy mô hiện nay dưới 50 triệu đồng, trung bình trên 20 triệu đồng/người), không cần tài sản bảo đảm, TCVM làm tăng thu nhập hộ gia đình, từ đó tăng cường an ninh lương thực, tích lũy tài sản, kinh doanh tự quản lý. “TCVM được phát triển dựa trên tiền đề rằng người nghèo có những kỹ năng chưa được sử dụng hoặc chưa được sử dụng đúng mức vì họ chưa được trao quyền để phát huy chúng. Giải phóng năng lượng và sự sáng tạo trong mỗi con người là lời giải cho bài toán đói nghèo" (Yunus, 2008). Mức cấp tín dụng nhỏ, nhưng tác động tới nâng cao thu nhập của người vay thường rất lớn, do các đối tượng vay này đầu tư vào sản xuất, kinh doanh ở quy mô nhỏ hoặc rất nhỏ và tối ưu hóa nguồn vốn được tiếp cận.

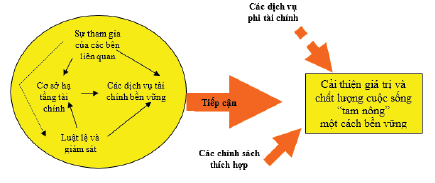

Thứ hai, TCVM giúp tăng tiếp cận các dịch vụ tài chính, giảm chi phí giao dịch và chi phí cơ hội cho khách hàng, đặc biệt khách hàng ở vùng nông thôn, vùng sâu, vùng xa. Hoạt động của các tổ chức, chương trình, dự án TCVM thường được tổ chức tại điểm thu phát vốn thuận tiện ngay ở khu dân cư (khách hàng TCVM) sinh sống. Do vậy, khách hàng cảm thấy gần gũi với các dịch vụ và nhân viên, không mất thời gian đi lại, từ đó giảm rất nhiều chi phí giao dịch (gồm các chi phí giao thông, tài liệu, hậu cần...) và chi phí cơ hội (chi phí do mất đi cơ hội đi làm việc khác). Điều này càng trở nên quan trọng đối với các khách hàng ở vùng nông thôn, vùng sâu, vùng xa, với điều kiện đi lại khó khăn, vất vả. (Hình 4)

Hình 4: Cơ chế tác động của TCVM

đối với phát triển “tam nông”

Nguồn: Tổng hợp của nhóm tác giả

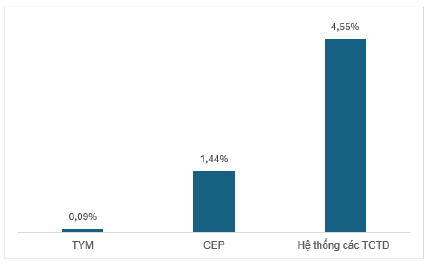

Thứ ba, quy trình cho vay đơn giản với cơ chế giám sát cộng đồng giúp người vay giảm thiểu các nguy cơ nợ chồng nợ, dẫn đến vỡ nợ. Các khoản vay được thông qua nhanh và dễ dàng nhằm khuyến khích nhóm khách hàng mục tiêu - những người thường thiếu tự tin. Nhân viên của tổ chức TCVM gắn kết, hiểu rõ khách hàng, quản lý khách hàng thông qua trách nhiệm với cộng đồng. Quá trình thẩm định tín dụng được quản lý tốt chỉ mất một hoặc hai tuần; thời gian thẩm định các khoản vay tiếp theo có thể còn ngắn hơn. Cơ chế giám sát mạnh thông qua duy trì hệ thống giám sát trực tiếp trên cả khía cạnh hoạt động và hành chính của tổ chức. Các tiêu chuẩn cụ thể được thiết lập để bảo đảm hoạt động tài chính và xã hội của tổ chức được lan tỏa tới việc kinh doanh của khách hàng. Do vậy, tỉ lệ nợ xấu của TCVM luôn ở mức rất thấp so với các định chế tài chính khác. (Hình 5)

Hình 5: Tỉ lệ nợ xấu của hai tổ chức TCVM chủ chốt

và hệ thống các TCTD Việt Nam tính đến hết tháng 12/2023

Nguồn: TYM (2024), CEP (2023), Hoàng Lan (2024)

Thứ tư, các tổ chức TCVM tạo ra cơ hội cho những đối tượng yếu thế, nhất là phụ nữ và người thu nhập thấp tham gia vào các hoạt động kinh tế tạo thu nhập, từ đó nâng cao năng lực cá nhân và vai trò xã hội, cải thiện vị thế của họ, giảm tình trạng dễ tổn thương trước những khó khăn bất ngờ như dịch bệnh, thiên tai. TCVM chung sức với các hoạt động kinh tế khác tại quốc gia đang phát triển trong việc chống lại nghèo đói đa chiều. Lý do chính là: TCVM chủ yếu được định hướng và điều hành bởi khu vực phi lợi nhuận, hầu hết các tổ chức TCVM đều phát triển từ các chương trình, dự án quốc tế hoặc trong nước hỗ trợ phát triển cộng đồng. Do vậy, ngoài dịch vụ tài chính, tổ chức TCVM còn cung cấp các dịch vụ phi tài chính đa dạng như: Đào tạo và nâng cao năng lực; giáo dục tài chính chăm sóc sức khỏe; tư vấn phát triển kinh doanh; hoạt động giao lưu cộng đồng; học bổng cho con thành viên; tặng nhà cho thành viên khó khăn; hỗ trợ trực tiếp nhu yếu phẩm và trợ cấp khó khăn... (Tổ chức TCVM TNHH MTV Tình thương (TYM), 2024b; Tổ chức TCVM TNHH MTV cho người lao động nghèo tạo việc làm (CEP), 2024b; Tổ chức TCVM TNHH Thanh Hóa, 2024). Tại hầu hết các nước đang phát triển, TCVM chú trọng đến phụ nữ, những người được cho là có rủi ro tín dụng thấp, coi trọng chữ tín hơn, là người đi vay có khả năng trả nợ và tham gia vào hoạt động tạo ra thu nhập để giúp tăng chi tiêu trong gia đình. Ở Việt Nam, ngoài những ưu điểm nêu trên, phụ nữ - những khách hàng của TCVM không chỉ cải thiện tình hình tài chính của mình mà còn tác động tới văn hóa - xã hội (vị trí trong gia đình và xã hội), tâm lý (tăng lòng tự trọng) và chính trị (nhiều quyền ra quyết định hơn).

Thứ năm, TCVM thu hẹp khoảng cách để hướng tới một nền kinh tế cân bằng tại các quốc gia đang phát triển. Các hoạt động TCVM được thử nghiệm từ dự án của ACCION trong những năm 1970, đến nay đã chứng minh được khả năng này. TCVM xây dựng hệ thống tài chính cho nhóm người dưới chuẩn phục vụ của ngân hàng. Những cải thiện về mức sống, dù nhỏ, cũng tạo nên sự khác biệt, đưa một hộ gia đình từ nghèo đói lên đủ sống.

Thứ sáu, các tổ chức TCVM cùng với các tổ chức tài chính chính thức khác có định hướng phát triển hoạt động ở các phân đoạn thị trường như NHCSXH, hệ thống QTDND, các ngân hàng và định chế tài chính khác đã góp công lớn làm giảm sự hoành hành của “tín dụng đen”, đặc biệt tại các vùng nông thôn, vùng sâu, vùng xa. TCVM với điều kiện vay vốn đơn giản, không cần tài sản thế chấp, cấp và nhận vốn ngay tại nơi người dân sinh sống, lãi suất phù hợp và thấp hơn nhiều so với lãi suất của “tín dụng đen”.

4. Các hạn chế, khó khăn của TCVM

Trong những năm qua, TCVM Việt Nam đã đạt được nhiều thành tựu lớn như: (i) Khung pháp lý và các quy định về TCVM được hình thành, hoàn thiện dần. Đặc biệt, tổ chức TCVM và hoạt động TCVM được chính thức hóa, đưa vào Luật Các TCTD từ năm 2010; (ii) Sự tham gia mạnh mẽ của hệ thống các nhà cung cấp dịch vụ TCVM, đặc biệt tại khu vực nông nghiệp, nông thôn gồm Agribank, NHCSXH, mạng lưới QTDND và các tổ chức TCVM.

Tuy vậy, TCVM Việt Nam vẫn còn một số hạn chế như sau:

Thứ nhất, hoạt động của các tổ chức TCVM quy mô còn tương đối nhỏ. Tại buổi Tọa đàm với chủ đề: “TCVM cho thúc đẩy tài chính toàn diện - Thực trạng và giải pháp” do Ngân hàng Nhà nước Việt Nam (NHNN) tổ chức ngày 17/5/2024, Ban tổ chức Tọa đàm cho biết, hiện tại, có 4 tổ chức TCVM và 79 chương trình, dự án TCVM đã được NHNN cấp giấy phép đăng ký; số lượng khách hàng của 4 tổ chức TCVM đạt 500.000 khách hàng; tổng tài sản, vốn điều lệ, vốn chủ sở hữu của 4 tổ chức này đạt lần lượt là 10.380 tỉ đồng, 1.060 tỉ đồng và 2.444 tỉ đồng. Ngoài CEP và TYM có hoạt động ở các tỉnh, thành khác nhau (TYM tại Thành phố Hồ Chí Minh và 8 tỉnh khu vực miền Nam; CEP tại 13 tỉnh miền Bắc và miền Trung), hầu hết các tổ chức còn lại đều hoạt động ở phạm vi hẹp (tại một tỉnh hoặc tại một vài xã, huyện ở một số tỉnh). Phần lớn các tổ chức TCVM bán chính thức là các chương trình, dự án TCVM có thời gian hoạt động còn tương đối ngắn, phạm vi hoạt động hẹp, manh mún nên chi phí hoạt động cao ảnh hưởng đến mức độ tiếp cận và mức độ bền vững của tổ chức TCVM. Từ năm 2010 đến nay, mới chỉ có 4 tổ chức TCVM đăng ký chính thức hoạt động là: TYM (năm 2010), Tổ chức TCVM TNHH M7 (năm 2012), Tổ chức TCVM TNHH Thanh Hóa (năm 2014), CEP (năm 2017). Có một số chương trình, dự án TCVM có ý định đăng ký để trở thành tổ chức TCVM chính thức nhưng chưa đủ điều kiện. Còn lại hầu hết đều chưa hoặc không có ý định sẽ chuyển đổi sang chính thức trong tương lai gần. Lý do chính xuất phát từ cả bản thân năng lực tài chính và nhân lực của tổ chức TCVM, từ các quy định cho việc thành lập (yêu cầu về cơ cấu tổ chức, nhân lực, tài chính) cũng như các quy định về hoạt động (bảo đảm an toàn, quản lý thanh khoản, rủi ro, mạng lưới hoạt động).

Thứ hai, nguồn vốn hoạt động hạn chế. Thiếu vốn vừa là một đặc trưng, đồng thời vừa là nguyên nhân gây ra hạn chế trong hiệu quả tài chính của các tổ chức TCVM tại Việt Nam. Khả năng huy động tiết kiệm của các tổ chức TCVM chính thức có hạn do sản phẩm tiết kiệm chưa thật sự đa dạng, phù hợp với nhu cầu của khách hàng, đặc biệt trong bối cảnh hoạt động huy động vốn của các ngân hàng thương mại (NHTM) phát triển mạnh nhờ sự tăng trưởng mạnh mẽ của hoạt động huy động online và các sản phẩm tiền gửi thanh toán (CASA). Quy định về hình thức pháp lý, quy định về thành viên góp vốn, quy định về tỉ lệ sở hữu vốn góp cũng ảnh hưởng đến khả năng huy động vốn của các tổ chức TCVM chính thức. Mặc dù được công nhận là một loại hình TCTD, tuy nhiên, các tổ chức TCVM chính thức tại Việt Nam khó tiếp cận với các nguồn vốn vay từ các TCTD khác. Các tổ chức TCVM không có tài sản bảo đảm (do quy mô tài sản thấp) và các NHTM cũng không mặn mà với việc cho vay các tổ chức TCVM. Các nguồn tài trợ từ bên ngoài có xu hướng giảm do sự chuyển hướng đầu tư của các nhà tài trợ và Việt Nam dần chuyển sang nền kinh tế có thu nhập trung bình. Theo Quyết định số 20/2017/QĐ-TTg ngày 12/6/2017 của Thủ tướng Chính phủ quy định về hoạt động của chương trình, dự án TCVM của tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức phi chính phủ, các tổ chức TCVM bán chính thức không được phép huy động tiền gửi tiết kiệm tự nguyện vượt quá 30% tổng vốn được cấp của chương trình, dự án TCVM nên cũng hạn chế nguồn vốn của các tổ chức này. Các tổ chức TCVM chưa đủ khả năng đa dạng chiến lược huy động vốn và duy trì cơ cấu vốn phù hợp. Những nguyên nhân trên đã làm ảnh hưởng đồng thời đến khả năng mở rộng tiếp cận (hiệu quả xã hội) cũng như quy mô hoạt động và hiệu quả tài chính của tổ chức TCVM chính thức.

Thứ ba, sản phẩm, dịch vụ và cách thức phân phối chưa đa dạng. Nhìn chung các tổ chức TCVM chính thức mới chỉ tập trung cung ứng sản phẩm tín dụng và tiết kiệm. Một số tổ chức TCVM đã phát triển App cho khách hàng sử dụng, nhưng hoạt động cho vay và tiền gửi online còn khá hạn chế. Các sản phẩm khác như bảo hiểm, thanh toán được triển khai rất hạn chế do những rào cản về luật pháp. Trong khi đó, các sản phẩm tín dụng và tiết kiệm chưa thực sự đa dạng. Đối với sản phẩm tín dụng, số lượng sản phẩm còn ít, quy mô nhỏ chưa đáp ứng được nhu cầu đa dạng của khách hàng; phương pháp tính lãi theo dư nợ ban đầu kết hợp phương thức hoàn trả gốc và lãi theo kỳ (1 tuần hoặc 4 tuần, hoặc theo tháng) sẽ làm cho lãi suất thực sự mà khách hàng phải trả cao hơn so với lãi suất danh nghĩa trong hợp đồng tín dụng. Phương thức hoàn trả dần gốc và lãi một mặt giảm áp lực trả nợ cho khách hàng, phần nào giảm nguy cơ rủi ro tín dụng cho tổ chức TCVM; mặt khác, phương thức này làm tăng chi phí thu nợ và tiềm ẩn rủi ro không thu hồi được vốn gốc và lãi do thời điểm hoàn trả định kỳ không phù hợp với dòng tiền của khách hàng. Hơn nữa, quy định hiện hành tại Thông tư số 03/2018/TT-NHNN ngày 23/02/2018 của Thống đốc NHNN giới hạn tối đa 10% dư nợ với khách hàng ngoài TCVM của tổ chức TCVM là rất thấp và mức dư nợ tối đa với khách hàng ngoài TCVM là 100 triệu đồng cũng rất nhỏ. Đối với sản phẩm tiết kiệm, số lượng sản phẩm còn ít, các mức lãi suất chưa thực sự hấp dẫn, phương thức trả lãi chưa linh hoạt. Đây là một trong những trở ngại lớn của các tổ chức TCVM chính thức trong hoạt động huy động tiền gửi tiết kiệm so với các NHTM.

Thứ tư, chi phí hoạt động cao. Khác với các tổ chức khác, các tổ chức TCVM chính thức lựa chọn cách tiếp cận gần nhà, mang giao dịch đến với khách hàng. Cách thức này giúp giảm thiểu chi phí cũng như thời gian cho khách hàng. Nhưng ngược lại, những khoản chi phí này lại được chuyển sang cho tổ chức TCVM chính thức do khối lượng công việc của cán bộ, đặc biệt là cán bộ tín dụng tăng lên đáng kể. Vì vậy, chi phí hoạt động trên một đồng vốn vay của tổ chức TCVM chính thức là rất lớn. Do đó, để khắc phục hạn chế này, đòi hỏi các tổ chức TCVM chính thức cần tăng cường nghiên cứu, triển khai ứng dụng công nghệ, đặc biệt là công nghệ tài chính (Fintech) trong việc cung ứng các sản phẩm, dịch vụ TCVM (Lê Thanh Tâm, 2024).

Thứ năm, nguồn nhân lực thiếu cả về số lượng và chất lượng. Mặc dù đã có bề dày hoạt động lâu năm, nhận được nhiều sự trợ giúp từ bên ngoài để nâng cao năng lực, tuy nhiên, các tổ chức TCVM chính thức tại Việt Nam vẫn thiếu nguồn nhân lực cả về số lượng và chất lượng. Đặc biệt, tại các chi nhánh vùng sâu, vùng xa vừa thiếu nguồn nhân lực về số lượng lại không đồng đều về chất lượng. Cán bộ của tổ chức TCVM chính thức có kỹ năng xã hội tốt, nhiệt tình và trách nhiệm với công việc, trong khi đó, những kiến thức chuyên biệt về TCVM, quản lý khách hàng, quản trị rủi ro lại hạn chế. Cán bộ quản lý, kể cả những nhà quản lý cấp cao, hoạt động thường dựa trên kinh nghiệm thực tế. Số lượng cán bộ được qua đào tạo, có trình độ chuyên môn sâu có hạn. Năng lực quản trị rủi ro chưa cao thể hiện thông qua nhận thức về rủi ro, về mức độ chuẩn hóa quy trình nghiệp vụ. Bên cạnh đó, thu nhập của cán bộ làm việc trong lĩnh vực TCVM tương đối thấp so với các TCTD khác, nên việc thu hút cán bộ vừa có tâm vừa có tầm không dễ dàng.

Thứ sáu, công tác quản trị, điều hành, quản lý rủi ro còn hạn chế. Sau khi chính thức hóa, mô hình tổ chức, quản trị điều hành và quản lý rủi ro của các tổ chức TCVM chính thức đều có sự tiến bộ vượt bậc. Mô hình tổ chức có sự tách biệt giữa hội đồng thành viên và ban điều hành; ban kiểm soát và ủy ban quản lý rủi ro được thành lập… Tuy nhiên, bên cạnh đó, công tác quản trị điều hành, quản lý rủi ro của các tổ chức TCVM chính thức vẫn còn một số bất cập. Cơ cấu quản trị, điều hành chưa mang tính tự chủ, độc lập; chưa thật sự tách biệt giữa bộ máy quản trị và điều hành. Vai trò, trách nhiệm giữa chủ sở hữu, hội đồng thành viên và ban điều hành tại một số tổ chức chưa thật sự rõ ràng. Mối quan hệ giữa các thành viên trong hội đồng thành viên, mối quan hệ giữa đại diện chủ sở hữu - hội đồng thành viên - ban điều hành là “điểm nóng” cần được giải quyết. Hệ thống kiểm soát, kiểm toán nội bộ chưa thật sự đảm bảo hiệu quả. Về công tác quản lý rủi ro, một số tổ chức chưa thành lập ủy ban quản lý rủi ro với chức năng tham mưu cho hội đồng thành viên trong việc ban hành quy trình, chính sách liên quan đến quản trị rủi ro, phân tích và đưa ra những cảnh báo về các rủi ro tiềm ẩn, xem xét và đánh giá về các chính sách và quy trình quản lý rủi ro hiện tại. Đối với tổ chức đã thành lập ủy ban quản lý rủi ro, việc thực hiện chức năng này còn rất hạn chế, đặc biệt trong việc phân tích và đưa ra những cảnh báo về rủi ro tiềm ẩn.

Thứ bảy, sự cạnh tranh trong phân đoạn thị trường “tam nông” ngày càng khốc liệt. Có một số NHTM, một số công ty tài chính, QTDND đã tăng cường tham gia vào thị trường TCVM với các sản phẩm tín dụng vi mô cạnh tranh và nguồn lực lớn. Đối với một số TCTD khác, việc tham gia hoạt động TCVM như một chiến lược trong việc phát triển khách hàng. Với điều kiện về nguồn vốn dồi dào, nguồn nhân lực chuyên nghiệp và hệ thống quản trị tốt đang ảnh hưởng lớn đến sự phát triển hoạt động của các tổ chức TCVM, đặc biệt là các tổ chức hoạt động tại khu vực thành thị. Xu hướng phát triển mạng lưới về khu vực nông thôn và miền núi của các NHTM khác cũng sẽ tác động tới sự phát triển về nguồn khách hàng của tổ chức TCVM trong tương lai. Với lợi thế về quy mô vốn, mạng lưới hoạt động rộng khắp cả nước, đội ngũ cán bộ như của Agribank và NHTM cổ phần Lộc Phát, những chính sách ưu đãi của Chính phủ với NHCSXH, những ngân hàng này đã trở thành đối thủ cạnh tranh đáng kể của các tổ chức TCVM chính thức. Hơn nữa, hiện nay, một số công ty tài chính đang mở rộng hoạt động cho vay tới cả các khu vực nông thôn, miền núi, vùng sâu, vùng xa, điều này càng làm cho hoạt động của các tổ chức TCVM trở nên khó khăn hơn.

Thứ tám, công nghệ phát triển đã tạo điều kiện cho các công ty Fintech và các TCTD khác tham gia thị trường “tam nông” dễ dàng hơn với chi phí thấp. Môi trường công nghệ đã có sự thay đổi mạnh mẽ trong thời gian qua, đặc biệt là cuộc Cách mạng công nghiệp lần thứ tư đã tác động đáng kể tới hoạt động của các tổ chức cung ứng dịch vụ tài chính, làm thay đổi hẳn kênh phân phối sản phẩm, dịch vụ truyền thống, nhất là sau giai đoạn dịch bệnh Covid-19. Các dịch vụ ngân hàng online trở nên rất phổ biến với chi phí thấp, thậm chí hầu hết các ngân hàng đều miễn phí hoặc thu phí rất nhỏ với các dịch vụ thanh toán online. Quy định pháp lý về e-KYC trong thanh toán và cho vay online của các TCTD, trong bối cảnh Việt Nam có mức độ phủ sóng Internet và điện thoại thông minh đứng đầu trong khu vực là điều kiện vô cùng thuận lợi cho các hoạt động ngân hàng phi chi nhánh phát triển. Những công ty Fintech phát triển mạnh mẽ, với phân đoạn thị trường cũng tập trung vào nhóm khách hàng chưa tiếp cận đầy đủ tới các dịch vụ tài chính. Các TCTD ứng dụng Big Data và phân tích hành vi khách hàng để nâng cao chất lượng dịch vụ và tiết kiệm chi phí. Trong bối cảnh đó, đòi hỏi các tổ chức TCVM chính thức cần tăng cường ứng dụng công nghệ để đưa dịch vụ tài chính đến những vùng sâu, vùng xa, góp phần tăng cường cung ứng sản phẩm, dịch vụ sáng tạo phù hợp với nhu cầu của khách hàng. Điều này cũng giúp tổ chức TCVM nâng cao năng suất làm việc của cán bộ, giảm chi phí hành chính và quản trị. Tuy nhiên, các tổ chức TCVM hiện gặp nhiều thách thức trong nguồn vốn đầu tư cho công nghệ, nhân sự.

Thứ chín, một số hạn chế trong các quy định pháp lý hiện hành cho TCVM. Các quy định về loại khách hàng TCVM trong Thông tư số 03/2018/TT-NHNN còn thiếu nhóm khách hàng thu nhập thấp. Quy định về chủ sở hữu tổ chức TCVM giới hạn thành viên sáng lập phải có ít nhất một thành viên là tổ chức chính trị hoặc tổ chức chính trị - xã hội giúp tối ưu hóa được các điểm mạnh của các tổ chức này, nhưng cũng giới hạn sự tham gia của các nhóm cá nhân, tổ chức quan tâm tới TCVM.

Yêu cầu thành viên nước ngoài chỉ là các ngân hàng nước ngoài cũng giới hạn các tổ chức nước ngoài khác đang có hoạt động TCVM mạnh trên thế giới tham gia vào thị trường Việt Nam. Các quy định về tổng giám đốc, chủ tịch hội đồng quản trị của tổ chức TCVM khá khắt khe, khiến cho việc chọn lựa lãnh đạo của các tổ chức này không dễ dàng trong bối cảnh thu nhập thấp hơn nhiều so với các TCTD khác.

Bên cạnh đó, giới hạn dư nợ tối đa 10% với khách hàng ngoài TCVM và mức cho vay ngoài TCVM tối đa 100 triệu đồng là rất nhỏ so với thông lệ quốc tế.

Đồng thời, theo Thông tư số 33/2015/TT-NHNN ngày 31/12/2015 của Thống đốc NHNN, tổ chức TCVM phải duy trì thường xuyên tỉ lệ về khả năng chi trả tối thiểu bằng 20%. Tỉ lệ khả năng chi trả 20% trên số dư tiền gửi tiết kiệm tự nguyện hiện nay là rất cao, trong bối cảnh nguồn vốn của tổ chức TCVM đang còn hạn chế, các khách hàng tương đối ổn định, rủi ro thanh khoản rất thấp. Điều này vừa làm tăng chi phí hoạt động, vừa làm giảm năng lực cấp tín dụng, tăng lãi suất và giảm mức độ tự vững tài chính của tổ chức TCVM.

Ngoài ra, theo Thông tư số 19/2019/TT-NHNN ngày 05/11/2019 của Thống đốc NHNN quy định về mạng lưới hoạt động của tổ chức TCVM thì các yêu cầu về phòng giao dịch, chi nhánh và giới hạn nhận tiết kiệm tối đa không quá 1 triệu đồng/ngày/1 khách hàng là chưa thực sự phù hợp với đặc trưng của tổ chức TCVM.

Thứ mười, tác động xấu từ biến đổi môi trường tự nhiên. Sự biến đổi của môi trường tự nhiên như dịch bệnh, thiên tai do biến đổi khí hậu đã ảnh hưởng trực tiếp đến đời sống cũng như hoạt động sản xuất, kinh doanh của khách hàng. Khách hàng của các tổ chức TCVM chính thức phần lớn sống ở khu vực nông thôn với nguồn thu nhập chủ yếu phụ thuộc vào nông nghiệp. Do các tổ chức TCVM thường chỉ tập trung vào một số khu vực tại một tỉnh hoặc một số địa bàn trong một vài tỉnh, rủi ro tập trung của tổ chức TCVM là rất lớn. Sự biến động của điều kiện tự nhiên ảnh hưởng lớn và để lại những hậu quả nghiêm trọng cho nhiều khách hàng cùng lúc. Khi thiên tai, dịch bệnh xảy ra, nhiều khách hàng bị mất tài sản, nhà cửa, tư liệu sản xuất. Điều đó có thể ảnh hưởng nghiêm trọng đến khả năng thu hồi vốn của các tổ chức, chương trình, dự án TCVM.

Mười một, sự suy giảm về nguồn tài trợ và quan tâm từ các đối tác quốc tế đối với TCVM. Về môi trường kinh tế quốc tế, khủng hoảng kinh tế thế giới có ảnh hưởng lớn đến ngân sách của những quốc gia thường xuyên có những hỗ trợ cho các quốc gia đang phát triển như Việt Nam. Ngoài lí do Việt Nam đã trở thành quốc gia có thu nhập trung bình thì việc các quốc gia này đang trong trình trạng khó khăn về kinh tế dẫn đến sự suy giảm nguồn vốn quốc tế cho hoạt động TCVM tại Việt Nam. Các dự án, chương trình hỗ trợ kỹ thuật cho TCVM dần giảm sút, hoặc chuyển hướng sang tài chính toàn diện, bao phủ các hoạt động và đối tượng rộng hơn.

5. Một số đề xuất nhằm tăng cường vai trò của TCVM cho phát triển “tam nông”

Nghị quyết số 19-NQ/TW được ban hành trên cơ sở tổng kết thực hiện Nghị quyết số 26-NQ/TW. Trong chín nhóm nhiệm vụ giải pháp trọng tâm để nâng tầm “tam nông”, một nội dung trong giải pháp thứ năm tập trung vào: Phát triển thị trường tài chính, tín dụng vi mô, các sản phẩm, dịch vụ tài chính mới, củng cố và mở rộng hệ thống các tổ chức cung cấp dịch vụ tài chính bảo đảm an toàn, hiệu quả.

Do vậy, để tăng cường vai trò của TCVM cho phát triển “tam nông” trong thời gian tới, cần cả nỗ lực từ nhiều phía để phát triển hoạt động TCVM.

Thứ nhất, hoàn thiện các quy định pháp lý và cơ sở hạ tầng cho sự phát triển TCVM.

NHNN cần nhanh chóng sửa đổi Thông tư số 03/2018/TT-NHNN quy định về cấp giấy phép, tổ chức và hoạt động của tổ chức TCVM. Trong nội dung sửa đổi Dự thảo (tháng 7/2023) đã bổ sung đối tượng khách hàng cá nhân có thu nhập thấp là khách hàng TCVM, cũng như làm rõ hơn tiết kiệm bắt buộc dùng để bảo đảm cho khoản vay của khách hàng (nếu có).

Mức cho vay với khách hàng TCVM tối đa 50 triệu đồng cũng phù hợp với điều kiện Việt Nam và thông lệ quốc tế (trung bình từ 1.500 - 3.000 USD). Tuy vậy, giới hạn quy mô cho vay tối đa 10% với các khách hàng ngoài TCVM và mức cho vay tối đa 100 triệu đồng/1 khách hàng TCVM là chưa phù hợp với thực tiễn hiện nay. Mức cho vay tối đa 100 triệu đồng cho khu vực nông nghiệp, nông thôn hiện nay là tương đối thấp, nhất là với nhóm khách hàng “trưởng thành” của TCVM khi họ đã bứt phá và trở thành các hộ kinh doanh tương đối lớn. Đặc biệt trong bối cảnh lạm phát, giá đầu vào tăng, xu hướng sản xuất chuyển từ “nâu” sang “xanh”..., quy mô dự án vay vốn của các khách hàng nông nghiệp, nông thôn tăng trung bình 10 - 30%/năm. Con số 100 triệu đồng có thể phù hợp vào thời điểm năm 2017 khi xây dựng Thông tư số 03/2018/TT-NHNN, nhưng hiện nay nên tăng lên thành 150 - 250 triệu đồng và cũng phù hợp với thông lệ quốc tế (tùy từng quốc gia, dưới 25.000 USD, nhưng trung bình ở mức 10.000 USD) (Valuates, 2023)1. Vì vậy, đề xuất NHNN tăng tổng dư nợ cho vay ngoài TCVM tối đa lên 35% và mức cho vay tối đa lên 150 - 250 triệu/1 khách hàng, hoặc quy định tương tự như QTDND.

Bên cạnh đó, cần xem xét rà soát, chỉnh sửa yêu cầu về thành viên sáng lập và thành viên nước ngoài để khuyến khích sự tham gia đa dạng của các đối tượng quan tâm tới phát triển xã hội. Các quy định về tổng giám đốc, chủ tịch hội đồng quản trị của tổ chức TCVM cũng cần điều chỉnh đơn giản hơn, có thể áp dụng như QTDND và có kinh nghiệm về TCVM.

Các quy định về tỉ lệ khả năng chi trả cần giảm bớt còn 10% trên số dư tiền gửi tiết kiệm tự nguyện, vừa phù hợp với đặc trưng, vừa giảm chi phí hoạt động, từ đó tăng năng lực cấp tín dụng của tổ chức TCVM, giảm lãi suất cho khách hàng.

Các quy định về phòng giao dịch, chi nhánh nên cho phép linh hoạt và mở rộng hơn. Có thể áp dụng các quy định như với NHCSXH hay QTDND đều phù hợp cho tổ chức TCVM.

Với các chương trình, dự án TCVM, cần có sự hỗ trợ chính sách (như thuế, hỗ trợ kỹ thuật, ưu đãi về tiếp cận các nguồn vốn…) khuyến khích những tổ chức này chính thức hóa hoạt động, từ đó tăng số lượng chính thức, tối ưu hóa ưu điểm của tổ chức TCVM cho phát triển “tam nông”.

Các hỗ trợ về cơ sở hạ tầng (như đào tạo nhân lực, tư vấn bồi dưỡng, gắn kết TCVM với các lĩnh vực phát triển và xã hội khác) cần được phát huy và nhân rộng, tạo cơ hội cho cả tổ chức TCVM và các đơn vị trong hệ sinh thái cùng nhau phát triển vì mục tiêu “tam nông” hiện đại, hiệu quả.

Thứ hai, các tổ chức TCVM cần nâng cao năng lực, phát triển sản phẩm, chuyển đổi số mạnh mẽ, phát huy các thế mạnh và giảm thiểu các điểm yếu. Cụ thể:

Một là, tăng cường ứng dụng công nghệ thông tin để giảm chi phí giao dịch, tăng mức độ tiếp cận khách hàng, minh bạch trong hoạt động, quản lý rủi ro hiệu quả hơn. Phát triển các sản phẩm trên các App, áp dụng điện toán đám mây trong quản lý dữ liệu, liên lạc với khách hàng thường xuyên thông qua các phương tiện và App miễn phí như Zalo, Facebook..., áp dụng e-KYC cho phát triển khách hàng.

Hai là, đa dạng hóa nguồn vốn, tập trung vào tăng nguồn vốn huy động tiết kiệm, đặc biệt đối với các khách hàng tiềm năng và người dân ở khu vực nông nghiệp, nông thôn. Tăng vốn chủ sở hữu thông qua tăng lợi nhuận để lại và khuyến khích các chủ sở hữu góp thêm vốn. Vốn tăng cũng là cơ sở quan trọng để tổ chức TCVM mở rộng hoạt động, mở thêm các phòng giao dịch, chi nhánh.

Ba là, đa dạng hóa sản phẩm vi mô nhằm đáp ứng được nhu cầu đa dạng của khách hàng. Với sản phẩm tín dụng, phát triển các sản phẩm tín dụng đa năng, tín dụng theo chuỗi giá trị, tín dụng hạn mức, tín dụng xanh, tín dụng tuần hoàn, tín dụng cầm cố bằng sổ tiết kiệm. Đa dạng hóa hình thức trả gốc và lãi. Thử nghiệm phát triển các sản phẩm tín dụng tiết kiệm online. Khuyến khích bán chéo các sản phẩm khác nhau. Tăng cường ký kết làm đại lý hợp tác với một số ngân hàng hoặc định chế tài chính khác đối với các sản phẩm phi tín dụng như bảo hiểm, ủy thác, quản lý hộ tài sản, thanh toán hộ… Tận dụng các hỗ trợ từ bên ngoài để đa dạng hóa các sản phẩm phi tài chính, giúp tăng cường năng lực và nâng cao dân trí tài chính của người dân, đặc biệt ở các vùng nông thôn, vùng sâu, vùng xa.

Bốn là, nâng cao năng lực quản trị rủi ro. Phát triển hệ thống xếp hạng tín dụng nội bộ, hỗ trợ cho quá trình ra quyết định cấp tín dụng, giám sát trong và sau khi cấp tín dụng. Xây dựng và hoàn thiện các quy định quy trình quản lý từng loại rủi ro khác nhau, bao gồm: Nhận diện, đo lường, giám sát, xử lý.

Năm là, mở rộng phạm vi địa lý, tiếp cận, đặc biệt là vùng nông thôn, vùng sâu, vùng xa thông qua cả kênh offline và online để tăng khả năng tiếp cận với khách hàng tiềm năng. Phát triển quan hệ với các tổ chức chính trị - xã hội như Hội Phụ nữ, Hội Nông dân, các đoàn thể... giúp chọn lựa và giám sát khách hàng một cách hiệu quả.

Sáu là, tăng cường số lượng và nâng cao chất lượng nguồn nhân lực. Phát triển nhân lực nội bộ thông qua đào tạo tại chỗ. Chọn nguồn nhân lực chất lượng cao từ các đơn vị, cá nhân có xu hướng quan tâm phát triển cộng đồng. Có cơ chế khuyến khích nhân lực tiềm năng làm việc từ thành viên những gia đình có sử dụng dịch vụ TCVM hoặc các tổ chức có liên quan.

1 Các mức dư nợ TCVM trên thế giới được chia thành các phân đoạn như sau: Dưới 3.000 USD, từ 3.000 - 10.000 USD, 10.000 - 25.000 USD và trên 25.000 USD.

TÀI LIỆU THAM KHẢO:

1. ADB (2020), Climate risk country profile: Vietnam, https://www.adb.org/sites/default/files/publication/653596/climate-risk-country-profile-viet-nam.pdf

2. ADB (2021), Reimagining Vietnam’s microfinance sector: Recommendations for institutional and legal reforms, ADB Southeast Asia working paper No. 20, November 2021. Prepared by Bevacqua, R., Duong Nguyen, Lambert, D. https://www.adb.org/sites/default/files/publication/752541/sewp-020-reimagining-viet-nam-microfinance-sector.pdf

3. Nghị quyết số 19-NQ/TW Hội nghị lần thứ năm Ban Chấp hành Trung ương Đảng khóa XIII ngày 16/6/2022 về nông nghiệp, nông thôn, nông dân đến năm 2030, tầm nhìn đến năm 2045.

4. CEP (2024), Báo cáo tài chính năm 2023, https://cep.org.vn/wp-content/uploads/2024/03/Bao-cao-tai-chinh-2023_vn.pdf

5. CEP (2024b), Các hoạt động phát triển cộng đồng, https://cep.org.vn/phat-trien-cong-dong/

6. Chu Khôi (2024), Xuất khẩu nông lâm thủy sản hướng tới kỷ lục mới, Báo VNEconomy ngày 11/2/2024, https://vneconomy.vn/xuat-khau-nong-lam-thuy-san-huong-toi-ky-luc-moi

7. Hồ Chí Minh (1946), Thư gửi điền chủ nông gia Việt Nam, Báo Cứu quốc số 229 ngày 01/5/1946, https://binhphuoc.gov.vn/vi/lmhtx/thong-tin-tuyen-truyen/thu-gui-dien-chu-nong-gia-viet-nam-256.html

8. Hoàng Lan (2024), Cảnh báo nợ xấu nội bảng toàn hệ thống là 4,55% và tỉ lệ tín dụng/GDP khoảng 133%, Báo VNEconomy ngày 14/3/2024, https://vneconomy.vn/canh-bao-no-xau-noi-bang-toan-he-thong-la-4-55-va-ty-le-tin-dung-gdp-khoang-133.htm

9. https://vneconomy.vn/ngan-hang-nha-nuoc-mo-rong-khach-hang-cua-to-chuc-tai-chinh-vi-mo.htm

10. https://www.qdnd.vn/thuc-hien-hieu-qua-nghi-quyet-trung-uong-iv-khoa-xii-cua-dang/de-tam-nong-thuc-su-vung-nhu-kieng-ba-chan-603768

11. Huy Thắng (2022), Nỗ lực triển khai đưa “tam nông” lên tầm phát triển mới, Báo Chính phủ, ngày 21/7/2022, https://baochinhphu.vn/no-luc-trien-khai-dua-tam-nong-len-tam-phat-trien-moi-102220721151858642.htm

12. IMF (2024), Data of GDP, GDP per capita, population of countries, https://data.imf.org/?sk=388dfa60-1d26-4ade-b505-a05a558d9a42

13. Lê Nga (2023), Dân số Việt Nam 100,3 triệu người, Báo VNExpress ngày 29/12/2023, https://vnexpress.net/dan-so-viet-nam-100-3-trieu-nguoi-4695123.html

14. Lê Thanh Tâm và Ngô Thị Thu Mai (2021), Hoạt động của các tổ chức TCVM Việt Nam trong bối cảnh phát triển tài chính toàn diện: 10 năm nhìn lại, Tạp chí Thị trường Tài chính Tiền tệ, số 7 (567), tháng 3/2021, trang 18 - 24.

15. Lê Thanh Tâm (2023) (chủ biên), Phát triển hệ sinh thái Fintech cho tài chính toàn diện tại Việt Nam, sách chuyên khảo, Nhà xuất bản Đại học Kinh tế Quốc dân, Hà Nội.

16. Morduch,Jonathan J.; Cull,Robert J.. (2022). Microfinance and economic development (English). Policy Research working paper,no. WPS 8252 Washington, D.C.: World Bank Group. http://documents.worldbank.org/curated/en/107171511360386561/Microfinance-and-economic-development

17. Phúc Minh (2023), Cả nước còn hơn 1,9 hộ nghèo đa chiều, Báo VNExpress ngày 02/02/2023, https://vneconomy.vn/ca-nuoc-con-hon-1-9-trieu-ho-ngheo-da-chieu.htm

18. Statista (2024), Data of GDP, GDP per capita, population of countries, https://www.statista.com/statistics

19. Tamesis, P. (2022), Bài phát biểu của bà Tamessis, Điều phối viên thường trú của Liên hợp quốc tại Việt Nam, tại Hội thảo quốc tế “Tác động của biến đổi khí hậu tới việc thụ hưởng quyền của các nhóm dễ bị tổn thương: Chia sẻ kinh nghiệm và thực tiễn tốt” do Bộ Ngoại giao và Chương trình Phát triển Liên hợp quốc (UNDP) phối hợp tổ chức ngày 29/7/2022. Nguồn: Lê Kim Liên (2022), https://vietq.vn/bien-doi-khi-hau-anh-huong-den-hon-74-dan-so-viet-nam-d202612.html

20. Tổ chức TCVM TNHH Thanh Hóa (2024), Hoạt động xã hội, https://thanhhoamfi.org.vn/vi/hoat-dong-xa-hoi

21. Tổng cục Thống kê (2024), Báo cáo tình hình kinh tế - xã hội năm 2023, quý I/2024, https://www.gso.gov.vn/nong-lam-nghiep-va-thuy-san/

22. Tổng cục Thống kê (2024b), Tình hình thị trường lao động Việt Nam năm 2023, https://www.gso.gov.vn/du-lieu-va-so-lieu-thong-ke/2024/01/tinh-hinh-thi-truong-lao-dong-viet-nam-nam-2023/

23. TYM (2024), Phỏng vấn sâu trực tiếp với lãnh đạo của TYM về tình hình hoạt động, 28/3/2024.

24. TYM (2024b), Các dịch vụ xã hội TYM đang cung cấp, https://tymfund.org.vn/san-pham-dich-vu/dich-vu-xa-hoi/

25. Valuates (2024), Global microfinance market size, share and forecast to 2028, https://reports.valuates.com/market-reports/QYRE-Auto-27H1106/global-microfinance

26. Yunus, M. (2008), Banker to the poor: Micro-lending and the battle against world poverty, Public Affair, New York.

PGS., TS. Lê Thanh Tâm (Chuyên gia Tài chính toàn diện, Trường Đại học Kinh tế Quốc dân)