1. Giới thiệu chung

Khái niệm về CBDC từng được đề cập từ những năm cuối thế kỷ XX. Dựa trên đa dạng góc nhìn, rất nhiều định nghĩa khác nhau được đưa ra nhằm giải thích cho CBDC. Theo Quỹ Tiền tệ Quốc tế (IMF, 2022), CBDC là dạng như tiền giấy của NHTW dưới dạng số, do đó, CBDC an toàn hơn và không biến động như các tài sản mã hóa khác. Ngân hàng Trung ương Anh (BoE, 2023) định nghĩa CBDC là tiền điện tử, do NHTW phát hành, được chấp nhận rộng rãi cho tất cả các hộ gia đình và không như tiền giấy, chúng hoàn toàn dưới dạng kỹ thuật số. Theo Ngân hàng Thanh toán Quốc tế (BIS, 2021), CBDC là tiền kỹ thuật số do NHTW phát hành, được xác định giá trị theo đơn vị hạch toán của quốc gia và thể hiện nghĩa vụ nợ của NHTW, chúng có thể được sử dụng bởi cá nhân, doanh nghiệp hoặc tổ chức tài chính để thanh toán các giao dịch trên thị trường tài chính.

Dựa trên các định nghĩa về CBDC, có thể kết luận, về bản chất, CBDC là tiền kỹ thuật số do NHTW phát hành và thể hiện nghĩa vụ nợ của NHTW. Cụ thể, CBDC là dạng tiền tệ tồn tại dưới dạng dữ liệu số hóa, hoạt động trên nền tảng công nghệ số, có phạm vi tiếp cận giới hạn cho các ngân hàng thành viên và một số định chế tài chính. Là một dạng hình thức mới của tiền tệ, tồn tại song song với các hình thức tiền tệ hiện hữu là tiền giấy, tiền kim loại và được sử dụng như một phương tiện thanh toán, trao đổi, lưu trữ giá trị trong nền kinh tế.

Tiền điện tử nói chung, CBDC nói riêng được xây dựng nhờ ứng dụng Công nghệ sổ cái phân tán (DLT), cho phép tạo ra một cơ chế phi tập trung để chứng minh quyền sở hữu hợp pháp của tiền tệ và chuyển giao tài sản này. DLT là một hệ thống ghi chép và lưu trữ dữ liệu phi tập trung, được chia sẻ trên nhiều máy tính khác nhau. Thay vì lưu trữ dữ liệu trên một máy chủ trung tâm duy nhất, DLT phân tán dữ liệu trên nhiều nút (node) trong mạng lưới. Mỗi nút trong mạng lưới lưu trữ một bản sao của sổ cái và tất cả các bản sao này được đồng bộ hóa với nhau liên tục. Một trong những dạng phổ biến nhất của DLT là Blockchain, nơi các giao dịch được ghi lại dưới dạng các khối liên kết với nhau theo thời gian. Điểm đặc biệt của Blockchain là mỗi giao dịch mới được thêm vào hệ thống cần xác nhận bởi đa số hoặc tất cả các nút trong mạng lưới, trước khi được thêm vào khối mới và phát tán trên toàn mạng. Các giao dịch đã xác nhận và được ghi vào Blockchain không thể thay đổi hoặc xóa, đồng thời, tất cả các thành viên trong mạng lưới dễ dàng truy cập và xem, tạo ra một hệ thống lưu trữ dữ liệu an toàn, minh bạch, bảo mật và hiệu quả.

2. Các đặc trưng và biến thể của CBDC

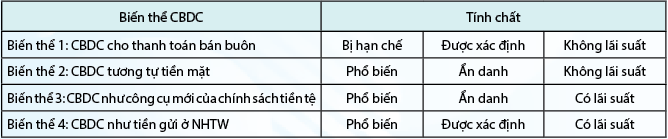

Tiền mặt là một loại tài sản đặc biệt kết hợp bốn đặc điểm: Được trao đổi ngang hàng; có tính phổ biến (ai cũng có thể nắm giữ); có tính ẩn danh; không phát sinh lãi suất. CBDC là một giải pháp thay thế cho tiền mặt cũng có đặc điểm là được trao đổi ngang hàng, nhưng có nhiều khác biệt hơn trong ba đặc điểm còn lại: CBDC có thể phổ biến hoặc bị hạn chế đối với một nhóm người dùng cụ thể; có thể ẩn danh (như tiền mặt) hoặc được xác định (như tài khoản mở tại ngân hàng); có thể trả lãi hoặc không.

Dựa vào mục tiêu điều hành chính sách tiền tệ, NHTW sẽ lựa chọn phát hành biến thể CBDC khác nhau. Về cơ bản, có bốn mục tiêu NHTW muốn hướng đến khi phát hành CBDC, bao gồm: Cải thiện hoạt động của hệ thống thanh toán bán buôn; thay thế tiền mặt bằng một giải pháp hiệu quả hơn; tăng cường hiệu quả cho các công cụ chính sách tiền tệ; giảm tần suất và hậu quả của các cuộc khủng hoảng ngân hàng.

Làm thế nào để mục tiêu này phù hợp với các biến thể khác nhau mà CBDC mang lại so với tiền mặt?

- Nếu mục tiêu là cải thiện chức năng của hệ thống thanh toán bán buôn, NHTW phát hành CBDC mà chỉ các ngân hàng và tổ chức tài chính khác tham gia vào hệ thống thanh toán bán buôn mới có thể truy cập được (biến thể 1). CBDC này sẽ bị hạn chế vì công chúng sẽ không có quyền truy cập vào hệ thống và sử dụng nó.

- Nếu mục tiêu là thay thế tiền mặt bằng một phương tiện thanh toán hiệu quả hơn, NHTW sẽ phát hành CBDC phổ biến, ẩn danh và không lãi suất (biến thể 2). Với tính phổ biến như tiền mặt, bất kỳ ai cũng có thể nắm giữ và sử dụng CBDC; người dùng không cần kê khai thông tin cá nhân khi sử dụng và không phát sinh lãi. CBDC trong trường hợp này có ưu thế hơn tiền mặt do nó giảm đáng kể các chi phí phát hành, lưu hành, quản lý và rút tiền mặt bởi vì cơ sở hạ tầng phục vụ nghiệp vụ lưu hành và quản lý tiền mặt là vô cùng tốn kém. Hơn nữa, các cơ sở hạ tầng này sẽ xuống cấp theo thời gian, đồng thời, khi sử dụng tiền mặt sẽ tạo ra cơ hội cho tội phạm làm giả. Vì vậy, việc chuyển từ tiền mặt sang CBDC là một cách để hệ thống thanh toán của nền kinh tế minh bạch và hiệu quả hơn.

- Nếu muốn tăng cường hiệu quả cho các công cụ chính sách tiền tệ, NHTW sẽ phát hành biến thể CBDC phổ biến, ẩn danh và phát sinh lãi (biến thể 3). CBDC này có tính phổ biến vì NHTW gia tăng khả năng tiếp cận đối với người dân (và cuối cùng là thay thế tiền giấy), ẩn danh do không cần cung cấp thông tin; nhiều lợi ích vì NHTW muốn khai thác cơ hội mà tiền kỹ thuật số mang lại, áp dụng công cụ lãi suất. Thông qua phát hành CBDC, các NHTW có thể thực thi cả chính sách lãi suất dương và âm, điều này sẽ giúp các NHTW có thể vượt qua “giới hạn thấp hơn 0” (zero lower bound) của lãi suất danh nghĩa, do đó, sẽ góp phần thúc đẩy phát triển kinh tế trong dài hạn.

- Nếu mục đích là giảm (hoặc thậm chí loại bỏ) tác động gây mất ổn định của các khủng hoảng ngân hàng thì NHTW sẽ phát hành biến thể CBDC phổ biến, được xác định rõ ràng và không chịu lãi (biến thể 4). Sự phổ biến là do dạng CBDC này giống một tài khoản được người dân mở tại NHTW, giống như trường hợp tiền gửi ngân hàng. Trong hệ thống ngân hàng hiện đại, nếu xảy ra hiện tượng rút tiền hàng loạt tại một ngân hàng thì ngân hàng đó có thể không đáp ứng được nhu cầu tức thời của người gửi tiền do thiếu thanh khoản. Trong trường hợp này, NHTW can thiệp bằng cách cung cấp tiền cho người dân dưới dạng CBDC sẽ giúp tránh được hầu hết các cuộc khủng hoảng ngân hàng có thể xảy ra.

3. Ưu và nhược điểm của các biến thể CBDC

Các biến thể CBDC có ưu, nhược điểm, ý nghĩa khác nhau và khả năng tồn tại của chúng cũng khác nhau. Biến thể CBDC cho thanh toán bán buôn đơn giản hơn, chúng chỉ hàm ý sự thay đổi trong chức năng của hệ thống thanh toán bán buôn, trong khi các biến thể còn lại có thể tác động nhiều đến hệ thống tài chính như thay đổi thói quen sử dụng tiền mặt, tăng cường hiệu quả của chính sách tiền tệ...

Cụ thể như sau:

Biến thể 1: CBDC cho thanh toán bán buôn

Ưu điểm: CBDC cho thanh toán bán buôn thúc đẩy thị trường vốn; tăng khả năng tự bảo vệ trước tội phạm công nghệ cao; cải thiện hệ thống giao dịch, quyết toán chứng khoán; giảm chi phí và rủi ro thanh toán; cải thiện hiệu quả thanh toán nhờ tăng tốc độ và tính minh bạch.

Nhược điểm: Biến thể CBDC này chỉ dùng cho thanh toán bán buôn, tuy nhiên, nó lại không “rẻ” như tiền điện tử thông thường - một loại hình cũng dùng cho thanh toán bán buôn nhưng mang lại cơ hội giảm chi phí đáng kể, có thể thúc đẩy các giao dịch và ít tốn kém hơn, chẳng hạn như chuyển tiền. Do đó, tính cạnh tranh của biến thể CBDC này kém hơn nhiều so với tiền điện tử. Hơn thế nữa, biến thể CBDC này chỉ dành cho đối tượng là một số ngân hàng thương mại và các tổ chức tài chính, không phải cho toàn hệ thống.

Biến thể 2: CBDC tương tự tiền mặt

Ưu điểm: CBDC tương tự như tiền mặt có thể được người tiêu dùng, doanh nghiệp và ngân hàng trực tiếp sở hữu. Biến thể CBDC này cung cấp nền tảng mới để nắm giữ và trao đổi tiền tệ. Nó có thể cung cấp mạng lưới thanh toán thay thế tiền mặt (gồm tiền giấy và tiền xu) đến người dân chưa tiếp cận được ngân hàng và Internet, góp phần cải thiện hiệu quả hoạt động thanh toán. CBDC này cũng liên kết với bảng cân đối tài sản của NHTW, người sử dụng có khả năng giao dịch điện tử mà không nhất thiết phải có một tài khoản thanh toán bảo đảm từ ngân hàng thương mại. Điều này giúp tăng khả năng tiếp cận dịch vụ tài chính của người dân và doanh nghiệp trong nền kinh tế, góp phần phát triển tài chính toàn diện và nâng cao năng suất lao động. Ngoài ra, biến thể CBDC này tăng cường sức mạnh của tiền pháp định; cung cấp phương tiện thanh toán làm đối trọng với những đồng tiền kỹ thuật số neo theo giá trị của các đồng ngoại tệ.

Nhược điểm: Nhược điểm chính của biến thể CBDC này nằm ở tính ẩn danh. Giống như tiền mặt, biến thể CBDC này cũng có thể trở thành một kênh thanh toán bất hợp pháp, làm tăng các hoạt động tội phạm rửa tiền và tài trợ khủng bố. Trong trường hợp này, các NHTW cũng như ngân hàng thương mại phải thực hiện nhiều cơ chế rất tốn kém để ngăn chặn rửa tiền và tài trợ khủng bố.

Biến thể 3: CBDC như công cụ mới của chính sách tiền tệ

Ưu điểm: Biến thể CBDC này sẽ tăng cường hiệu quả cho chính sách tiền tệ. Trong những cuộc khủng hoảng gần đây, các NHTW phản ứng bằng việc nới lỏng chính sách tiền tệ, đã đặt ra những câu hỏi mới liên quan đến giới hạn lãi suất dưới 0. Khi lãi suất đạt đến giới hạn này để kích thích nền kinh tế, NHTW sẽ thực hiện các chính sách nới lỏng định lượng (Quantitative Easing - QE) mới, bao gồm cả lãi suất âm trong một số trường hợp. Tuy nhiên, sự tồn tại của tiền mặt, với giá trị danh nghĩa cố định, lãi suất âm chỉ được phép tới một giới hạn nhất định. Điều này có nghĩa là NHTW không thể hạ lãi suất dưới một ngưỡng nào đó, đây sẽ là một hạn chế đối với các chính sách tiền tệ mở rộng được thực hiện trong thời kỳ suy thoái. Do đó, biến thể 3 dùng để mở rộng phạm vi lãi suất âm nhằm tăng cường sức mạnh của chính sách tiền tệ.

Nhược điểm: Hạn chế của biến thể này đó là, khi triển khai sẽ phải loại bỏ hoàn toàn tiền mặt. Hơn nữa, phương án này có thể sẽ yêu cầu áp dụng các biện pháp kiểm soát vốn, vì khi NHTW thực hiện chính sách lãi suất âm đối với đồng nội tệ, người dân sẽ có xu hướng sử dụng ngoại tệ, dẫn đến tình trạng ngoại tệ hóa, đặc biệt là đô la hóa trong nền kinh tế.

Bảng 1: Các biến thể CBDC

Nguồn: Santiago Fernández de Lis, Olga Gouveia (2018)

Biến thể 4: CBDC như tiền gửi ở NHTW

Ưu điểm: Biến thể CBDC này giống các tài khoản của người dân mở tại NHTW, nó yêu cầu nhận dạng người dùng, tất cả các giao dịch giữa các tài khoản sẽ được NHTW xác thực và xử lý. Biến thể CBDC này có thể được xem như là một ứng dụng hệ thống thanh toán liên ngân hàng nhưng ở quy mô toàn bộ nền kinh tế. NHTW sẽ đóng vai trò tương tự như ngân hàng thương mại, thực hiện giao dịch làm thay đổi các khoản mục trên bảng cân đối tài sản của mình. CBDC như tiền gửi ở NHTW mang tới khả năng cho người dân mở tài khoản tại NHTW, giúp giải quyết vấn đề khủng hoảng ngân hàng tái diễn. NHTW có thể sử dụng biến thể 4 vào các hoạt động khác của mình như: Cho chính phủ, các tổ chức tài chính, tư nhân vay.

Nhược điểm: NHTW phải thực hiện nhiều chức năng cùng một lúc: Thực thi chính sách tiền tệ, ổn định tài chính, hệ thống thanh toán, giám sát ngân hàng, bảo vệ người tiêu dùng tài chính... đồng thời, NHTW cũng chịu trách nhiệm cung cấp tiền gửi và tín dụng, tài trợ cho thâm hụt công hoặc nắm giữ một phần đáng kể tài sản nước ngoài của chính phủ. Điều này sẽ không tương thích với sự độc lập của NHTW. Ngoài ra, vai trò của NHTW khi nắm giữ biến thể 4 cũng có nhiều rủi ro theo từng trường hợp: (i) Cho chính phủ vay: Điều này có nghĩa là, NHTW sẽ thực hiện việc tài trợ cho khu vực công, một điều cần hạn chế đối với các NHTW độc lập hiện đại do có thể dẫn đến tình trạng chính sách tiền tệ phụ thuộc vào các mục tiêu chính sách tài khóa; (ii) Cho khu vực tư nhân vay: NHTW sẽ hoạt động như một ngân hàng đại chúng. Theo đó, NHTW sẽ phải đảm nhiệm nhiều chức năng khác (chức năng kinh doanh) bên cạnh chức năng quản lý tiền tệ của mình; (iii) Cho vay các tổ chức tín dụng (rủi ro sẽ được đề cập kỹ hơn trong mục 3.2).

4. Tác động của các biến thể CBDC đến bảng cân đối tài sản của NHTW

4.1. Tác động đến phần tài sản nợ trên bảng cân đối tài sản của NHTW

Khi đánh giá tác động đến các khoản mục trên bảng cân đối tài sản của NHTW, cần xem xét hai khía cạnh: Quyền truy cập vào CBDC và khả năng chuyển đổi của CBDC thành các loại “tiền hợp pháp” khác.

(i) Quyền truy cập vào CBDC: Để xác định quyền truy cập vào CBDC, cần xác định xem CBDC có tính chất phổ biến hay không? CBDC có tính chất phổ biến ở các biến thể 2, 3, 4; CBDC có tính chất hạn chế ở biến thể 1.

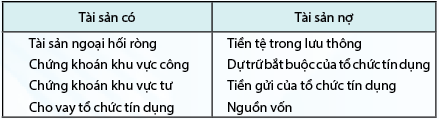

Theo biến thể 1, việc phát hành CBDC sẽ không có tác động đến các khoản mục thuộc tài sản nợ trên bảng cân đối tài sản của NHTW (không làm thay đổi khoản mục tiền tệ trong lưu thông). Ở các biến thể 2 và 3, hai loại CBDC này có tính phổ biến nhưng chỉ có các ngân hàng và tổ chức tương tự mới có quyền truy cập vào NHTW, biến thể 4 cũng có tính chất phổ biến nhưng mọi người đều có thể truy cập (do công chúng có tài khoản tại NHTW). Do vậy, việc phát hành CBDC có ảnh hưởng lớn đến tiền gửi của các ngân hàng thương mại, dự trữ của các ngân hàng thương mại tại NHTW, do vậy, sẽ có nhiều tác động lên phần tài sản nợ của NHTW.

(ii) Khả năng chuyển đổi của CBDC thành tiền mặt và dự trữ: Khả năng này cũng chỉ áp dụng cho các biến thể 2, 3 và 4. Do vậy, biến thể 1 không có nhiều tác động đến bảng cân đối tài sản của NHTW. Trong đó, biến thể 2 là loại CBDC giống với tiền mặt nhất, chúng có thể dễ dàng chuyển đổi thành tiền mặt hoặc dự trữ theo yêu cầu. Việc CBDC không thể chuyển đổi thành tiền mặt và dự trữ sẽ đặt ra một số vấn đề như sẽ hạn chế độ tin cậy của NHTW, cũng như giảm niềm tin vào các loại tiền khác nhau và sự ổn định của quốc gia.

Bảng 2: Bảng cân đối tài sản rút gọn của NHTW

Nguồn: Santiago Fernández de Lis, Olga Gouveia (2018)

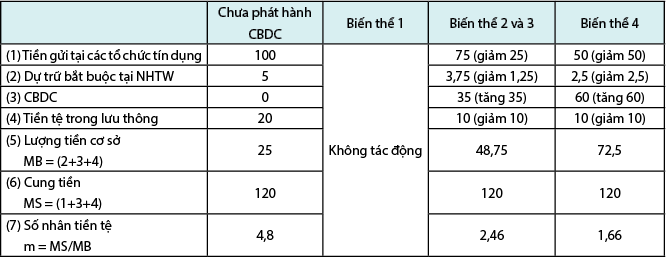

Đối với biến thể 2 và 3, chỉ các ngân hàng mới có quyền truy cập vào NHTW, công chúng nắm giữ CBDC ẩn danh dưới dạng mã thông báo, việc phát hành CBDC sẽ làm tăng lượng tiền cơ sở (lượng tiền cơ sở lúc này sẽ bao gồm tiền trong lưu thông, dự trữ của ngân hàng tại NHTW và CBDC). Điều này được giải thích như sau: Khi phát hành CBDC, công chúng có nhu cầu nắm giữ trực tiếp CBDC thay vì nắm giữ tiền mặt, do đó, lượng tiền trong lưu thông sẽ giảm nhẹ. Bên cạnh đó, khi đã nắm giữ CBDC, người dân cũng ít có nhu cầu gửi tiền tại các ngân hàng hơn, lượng tiền gửi tại ngân hàng sẽ giảm, kéo theo đó, tiền dự trữ của ngân hàng thương mại tại NHTW cũng giảm theo. Giả sử tổng mức cung tiền không đổi (tức là lượng tiền gửi, CBDC và tiền trong lưu thông không đổi), khi đó, sự sụt giảm tiền gửi của ngân hàng thương mại tại NHTW và tiền trong lưu thông được bù đắp bằng sự gia tăng của CBDC. Điều này sẽ dẫn đến hệ số nhân tiền (bằng tỉ số giữa tổng lượng cung tiền và lượng tiền cơ sở) giảm. (Bảng 3)

Bảng 3: Sự biến động của các khoản mục thuộc phần tài sản nợ trên bảng cân đối tài sản

của NHTW, tiền gửi tại các tổ chức tín dụng, mức cung tiền, hệ số nhân tiền tệ khi phát hành CBDC

Nguồn: Santiago Fernández de Lis, Olga Gouveia (2018) và tính toán của tác giả

Đối với biến thể 4, khi phát hành CBDC, mọi người dân đều có tài khoản tại NHTW. Giả sử NHTW duy trì cung tiền không đổi và có nhiều người sẵn sàng chuyển từ tiền gửi sang CBDC (vì họ có thể tiếp cận trực tiếp NHTW và điều này an toàn hơn so với việc giữ tiền tiết kiệm tại ngân hàng thương mại), lượng CBDC tăng lên trong khi lượng tiền gửi thậm chí còn giảm nhiều hơn và theo đó là dự trữ của các ngân hàng tại NHTW cũng giảm, hệ số nhân tiền sẽ giảm.

Có thể thấy, khi NHTW phát hành CBDC sẽ có những tác động nhất định đến tiền gửi tại ngân hàng thương mại và các khoản mục trong phần nợ trên bảng cân đối tài sản của NHTW, làm cho lượng tiền cơ sở tăng lên đáng kể nhưng hệ số nhân tiền tệ lại giảm xuống. Do đó, khả năng của các NHTW trong việc tác động đến cung tiền sẽ giảm đi.

4.2. Tác động đến phần tài sản có trên bảng cân đối tài sản của NHTW

Khi phát hành CBDC, NHTW sẽ dùng để cho chính phủ, các tổ chức tài chính, khu vực tư nhân vay, đây là các khoản mục thuộc phần tài sản có trên bảng cân đối tài sản của NHTW.

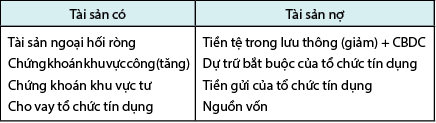

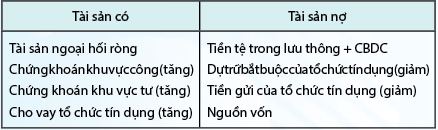

Giả sử khi NHTW phát hành biến thể 2 và 3 sẽ làm giảm lượng tiền trong lưu thông nhưng mức tăng của CBDC không bù đắp được mức giảm của tiền tệ trong lưu thông, khi đó, bảng cân đối tài sản của NHTW sẽ được mở rộng. NHTW sẽ mua chứng khoán khu vực công (chứng khoán của chính phủ) làm tăng khoản mục tài sản có trên bảng cân đối tài sản, qua đó NHTW sẽ trực tiếp tăng mức tài trợ cho khu vực công. (Bảng 4)

Bảng 4: Bảng cân đối tài sản của NHTW khi phát hành biến thể 2, 3

Nguồn: Santiago Fernández de Lis, Olga Gouveia (2018)

Khi NHTW phát hành biến thể 4, lượng tiền cơ sở tăng lên, mức tiền gửi tại tổ chức tín dụng giảm đáng kể, do đó, các khoản tín dụng được tổ chức tín dụng cấp cũng giảm mạnh. Trong trường hợp này, để bù đắp cho sự sụt giảm tiền gửi của tổ chức tín dụng và sau đó là sụt giảm các khoản tín dụng cho nền kinh tế, NHTW cần tài trợ cho khu vực tư nhân. Điều này có thể được thực hiện thông qua việc mua chứng khoán của khu vực tư nhân và/hoặc cho các tổ chức tín dụng vay, sau đó các tổ chức tín dụng cho khu vực tư nhân vay, qua đó, kích thích mở rộng nền kinh tế. Vì vậy, theo phương án này, bảng cân đối tài sản của NHTW có thể sẽ mở rộng đáng kể. (Bảng 5)

Bảng 5: Bảng cân đối tài sản của NHTW khi phát hành biến thể 4

Nguồn: Santiago Fernández de Lis, Olga Gouveia (2018)

Trong trường hợp này, NHTW sẽ cho các tổ chức tín dụng vay và mua chứng khoán của khu vực tư nhân để duy trì mức cho vay đối với nền kinh tế. Điều này đồng nghĩa với việc các tổ chức tín dụng ít phụ thuộc vào tiền gửi từ công chúng và phụ thuộc nhiều hơn vào nguồn tài trợ của NHTW, do đó, NHTW sẽ gặp nhiều rủi ro lớn như: (i) Rủi ro tín dụng: Khi tổ chức tín dụng không trả được nợ đúng hạn hoặc hoàn toàn không trả được nợ do gặp khó khăn tài chính hoặc phá sản; (ii) Rủi ro lạm phát: Khi NHTW cung cấp quá nhiều tiền cho các tổ chức tín dụng, lượng tiền trong nền kinh tế tăng nhanh hơn so với tốc độ tăng trưởng kinh tế, làm giảm giá trị tiền tệ và tăng giá cả hàng hóa và dịch vụ; (iii) Rủi ro đạo đức: Khi NHTW cho các tổ chức tín dụng vay quá dễ dàng, tổ chức tín dụng đó có thể lơ là trong quản lý rủi ro và đầu tư vào các dự án rủi ro cao vì biết rằng NHTW sẽ cứu trợ nếu gặp vấn đề. Điều này có thể dẫn đến các quyết định đầu tư thiếu thận trọng và gây mất ổn định cho hệ thống tài chính; (iv) Rủi ro hệ thống: Nếu NHTW cho một hoặc một nhóm tổ chức tín dụng vay lượng tiền lớn và các tổ chức tín dụng này gặp vấn đề, có thể dẫn đến khủng hoảng toàn hệ thống. Điều này có thể ảnh hưởng đến toàn bộ nền kinh tế và gây mất niềm tin trong hệ thống tài chính; (v) Rủi ro chính trị: Quyết định cho vay của NHTW có thể bị ảnh hưởng bởi áp lực chính trị. Điều này có thể dẫn đến các quyết định cho vay không dựa trên cơ sở kinh tế mà dựa trên lợi ích chính trị, gây hại cho tính độc lập và uy tín của NHTW; (vi) Rủi ro thanh khoản: Nếu tổ chức tín dụng không có khả năng trả lại khoản vay đúng hạn, NHTW có thể gặp khó khăn trong việc duy trì thanh khoản, tác động tiêu cực đến công tác điều hành chính sách tiền tệ và quản lý cung tiền của NHTW. Những rủi ro này đòi hỏi NHTW phải có các biện pháp quản lý và giám sát chặt chẽ để đảm bảo sự ổn định của hệ thống tài chính và nền kinh tế.

5. Kết luận

Có thể thấy, từng biến thể CBDC có những ưu và nhược điểm với những tác động khác nhau lên bảng cân đối tài sản của NHTW. Từ biến thể CBDC đơn giản nhất, chỉ giới hạn ở hệ thống thanh toán bán buôn sẽ gây rủi ro và mang lại lợi ích tương đối nhỏ, đến biến thể CBDC như tài khoản của người dân tại NHTW sẽ tạo ra những lợi ích lớn khi có thể hạn chế tối đa khủng hoảng ngân hàng và ổn định hệ thống tài chính. Tuy nhiên, biến thể này cũng tiềm ẩn nhiều rủi ro hơn, bao gồm rủi ro tín dụng, đạo đức, hệ thống, chính trị và thanh khoản. Để tận dụng tối đa các lợi ích của CBDC và giảm thiểu rủi ro mà chúng mang lại, NHTW cần có nhiều biện pháp quản lý và giám sát chặt chẽ. Điều này đòi hỏi phải cân nhắc kỹ lưỡng giữa các lợi ích và rủi ro khi phát hành CBDC, đồng thời, đảm bảo rằng các quyết định về chính sách tiền tệ được đưa ra dựa trên các căn cứ kinh tế vững chắc, không bị ảnh hưởng bởi các yếu tố khác. Chỉ khi đó, CBDC mới thực sự đóng vai trò là một công cụ hiệu quả trong việc duy trì ổn định tài chính và thúc đẩy sự phát triển bền vững của nền kinh tế.

Tài liệu tham khảo:

1. BIS (2021). BIS Innovation Hub work on CBDC. https://www.bis.org/about/bisih/topics/cbdc.htm

2. BoE (2023). What is central bank digital currency? https://www.bankofengland.co.uk/explainers/what-is-a-central-bank-digital-currency

3. Enea Caccia, Jens Tapking, Thomas Vlassopoulos (2024). Central bank digital currency and monetary policy implementation. ECB Occasional Paper No. 2024/345.

4. IMF (2022). The ascent of CBDCs: More than half of the world’s central banks are exploring or developing digital currencies. https://www.imf.org/en/Publications/fandd/issues/2022/09/Picture-this-The-ascent-of-CBDCs

5. Santiago Fernández de Lis, Olga Gouveia (2018). Central Bank digital currencies: features, options, pros and cons.

Phạm Thị Trang (NHNN)