Giá cả hàng hóa tăng cao và sự hỗn loạn trong chuỗi cung ứng do khủng hoảng địa chính trị đang khiến lạm phát và các nền kinh tế trên thế giới tăng trưởng chậm lại. Những lo ngại gần đây về sự phục hồi quá chậm sau đại dịch Covid-19 đang nhường chỗ cho nguy cơ đình lạm (hiện tượng kinh tế tăng trưởng thấp trong khi lạm phát và thất nghiệp tăng cao) toàn cầu.

Giá hàng hóa tăng kỷ lục và sự hỗn loạn trong chuỗi cung ứng khiến nền kinh tế toàn cầu không có cơ hội duy trì quỹ đạo phục hồi sau đại dịch và tránh lạm phát gia tăng. Phân tích tình hình một ngày sau khi bắt đầu chiến dịch đặc biệt của quân đội Nga ở Ukraine, các chuyên gia của Bloomberg giả định sự phục hồi như vậy chỉ tiếp tục được duy trì theo kịch bản “nhẹ nhàng” nhất - nếu xung đột nhanh chóng được giải quyết, các lệnh trừng phạt sẽ không ảnh hưởng đến các giao dịch tài chính và xuất khẩu năng lượng của Nga và giá năng lượng sẽ nhanh chóng ổn định. Nhưng mọi thứ đã diễn ra theo một kịch bản vượt qua cả những dự báo u ám nhất và thế giới phải hấp thụ những tin tức hằng ngày mà một tháng trước có vẻ khó tin.

Đối với nền kinh tế Nga, các nhà kinh tế dự đoán một cuộc suy thoái có quy mô tương đương với hậu quả của vụ vỡ nợ năm 1998. Nền kinh tế Nga thu hẹp một phần ba tính theo USD vào năm 1998, lạm phát tăng từ 11% vào cuối năm 1997 lên 84% vào cuối năm 1998. Tuy nhiên, điều khác biệt ở chỗ, sau 5 quý suy thoái, nền kinh tế từ quý II/1999, bắt đầu phục hồi với tốc độ nhanh chóng, vượt mức 10% so với năm 2000. Hiện tại, trong điều kiện quốc tế bị cô lập, dự báo lạc quan nhất đối với Nga là tình trạng trì trệ dài hạn với tỷ lệ tăng trưởng tiềm năng khoảng 1%.

Năm 2022, theo dự báo của Ngân hàng JPMorgan, GDP của Nga sẽ giảm ngay 35% trong quý II và giảm 7% vào cuối năm. "Các biện pháp trừng phạt đối với Nga sẽ đạt được mục tiêu của họ, đẩy nước này vào một cuộc suy thoái sâu", Ngân hàng này dự đoán, sau khi chỉ ra sự sụt giảm trong nhập khẩu của Nga và sụt giảm thu nhập từ xuất khẩu. Ở Ukraine, hoạt động kinh tế sẽ giảm 1/3 trong năm 2022, làm trầm trọng thêm cuộc khủng hoảng nhân đạo; đối với Nga, thiệt hại cũng không kém do các khoản đóng băng ngoại tệ, thiếu hàng hóa, đồng Rúp mất giá, và về dài hạn, những tổn thất của Nga sẽ lớn, Mohamed, giáo sư Trường Wharton thuộc Đại học Pennsylvania El Erian, cho biết. Ngay cả khi cuộc xung đột kết thúc vào ngày mai, thì cả hai nền kinh tế sẽ phải mất nhiều năm để phục hồi. Ukraine có thể tin tưởng vào sự hỗ trợ lớn từ bên ngoài để giải quyết những điểm yếu trong quá khứ và xây dựng các cấu trúc kinh tế mới và các mối quan hệ bên ngoài. El-Erian lưu ý rằng, sẽ rất khó để Nga khôi phục các mối quan hệ kinh tế, tài chính, thể chế với thế giới bên ngoài, điều này sẽ cản trở sự phục hồi kinh tế có thể xảy ra.

Còn theo dự báo của Ngân hàng Trung ương Nga dựa trên kết quả đánh giá của 18 nhà phân tích từ các ngân hàng, trung tâm nghiên cứu và khoa học (cuộc khảo sát được thực hiện vào tháng 3) phản ánh sự thay đổi cơ bản của điều kiện kinh tế diễn ra trong những tuần gần đây. Dựa trên ước tính trung bình của những người tham gia khảo sát, lạm phát ở Nga vào cuối năm 2022 sẽ là 20% (5,5% - trong cuộc khảo sát tháng 02), nền kinh tế sẽ suy giảm 8% so với năm ngoái (tăng trưởng 2,4% - trong cuộc khảo sát tháng 02). Tuy nhiên, sang năm 2023, lạm phát sẽ giảm xuống 8% vào cuối năm và nền kinh tế sẽ bù đắp một phần cho sự suy giảm với mức tăng trưởng 1%, theo kết quả từ cuộc khảo sát. Trong giai đoạn 2025 - 2029, tốc độ tăng trưởng tiềm năng của nền kinh tế Nga sẽ là 1% (2% - trong cuộc khảo sát tháng 02).

Kinh tế thế giới: Hiệu ứng Domino

Hậu quả kinh tế của cuộc khủng hoảng địa chính trị sẽ không chỉ giới hạn ở hai quốc gia. Nouriel Roubini, giáo sư danh dự tại Trường Kinh doanh Stern của Đại học New York, đã viết vào cuối tháng 02/2022 rằng, nó có thể dẫn đến một cuộc suy thoái lạm phát đình trệ toàn cầu. Các nhà kinh tế vĩ mô Alvin de Groot và Stefan Koopman của Rabobank đồng tình: “Dự đoán một cuộc suy thoái với tất cả các tác động phụ của nó luôn có rủi ro, nhưng chúng tôi cho rằng, chúng ta đã đến quá gần với viễn cảnh này”. Xung đột Nga - Ukraine ảnh hưởng đến nền kinh tế toàn cầu thông qua một số kênh cùng một lúc. Thứ nhất, Nga và Ukraine là những nhà cung cấp chính cho thị trường hàng hóa toàn cầu, bao gồm các mặt hàng quan trọng như titan, paladium, ngũ cốc và ngô. Ông Stephen Millard, Phó Giám đốc của National Institute of Economic and Social Research (Vương quốc Anh) cho biết, nguồn cung bị gián đoạn dẫn đến sự gia tăng giá nguyên liệu thô và chủ yếu ảnh hưởng đến các ngành công nghiệp sử dụng những nguyên liệu thô này, bao gồm ngành công nghiệp ô tô, sản xuất điện thoại thông minh và ngành công nghiệp máy bay. Thứ hai, giá năng lượng tăng đáng kể dẫn đến gia tăng lạm phát. Một kênh khác là các biện pháp trừng phạt quốc tế cứng rắn. Một kênh bổ sung là di cư quy mô lớn từ Ukraine. Thứ ba, kênh cuối cùng là sự gia tăng rủi ro chính trị và sự không chắc chắn. Nga là nước xuất khẩu ròng dầu khí lớn nhất thế giới và là nước xuất khẩu dầu thô lớn thứ hai thế giới sau Ả Rập Xê-út. Khoảng 40% lượng dầu và khí đốt xuất khẩu của Nga là sang các nước châu Âu. Các biện pháp trừng phạt đối với Nga đã đưa giá thị trường năng lượng lên mức cao nhất trong nhiều năm: trong hai tuần kể từ khi bắt đầu chiến dịch đặc biệt của quân đội Nga ở Ukraine, các loại dầu Brent và WTI đã tăng giá 34 - 36% (biểu đồ 1), trong khi mức chiết khấu cho giá Urals của Nga, cũng đã tăng lên 17%, đạt mức kỷ lục 30 USD so với 2 - 3 USD trước đó. Giá khí đốt của châu Âu đã tăng gấp ba lần kể từ khi bắt đầu leo thang xung đột (biểu đồ 2).

Biểu đồ 1: Giá dầu thô WTI (USD/thùng)

Nguồn: tradingview.com

Biểu đồ 2: Giá khí đốt châu Âu (USD/1000m³)

Nguồn: profinance.ru

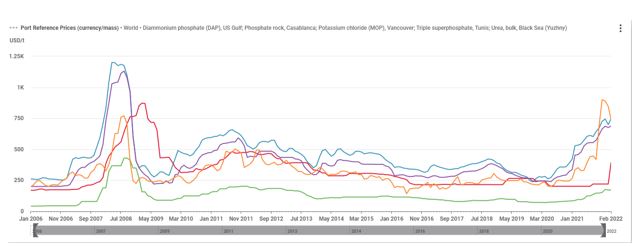

Các nhà kinh tế so sánh những gì đang xảy ra trên thị trường năng lượng với cú sốc dầu mỏ năm 1973, khi các quốc gia Ả Rập áp đặt lệnh cấm vận dầu mỏ và với cuộc khủng hoảng dầu mỏ sau cuộc cách mạng ở Iran năm 1979, kéo theo đó là những cuộc suy thoái toàn cầu. Nhưng tình huống không chỉ giới hạn ở cú sốc dầu. Nga là một trong những nhà xuất khẩu phân bón lớn nhất thế giới, giá đã tăng gấp đôi trong 1,5 năm qua, đang tăng nhanh sau khi bắt đầu chiến dịch quân sự đặc biệt ở Ukraine. Điều này đe dọa tương lai của nguồn cung cấp lương thực toàn cầu vào thời điểm mà nguồn cung lương thực thế giới ngày càng giảm và giá lương thực thế giới đang ở mức kỷ lục.

Biểu đồ 3: Giá phân bón (USD/tấn)

Nguồn: https://app.gro-intelligence.com/displays/p9BvWnY9M

Nga cũng là nước xuất khẩu lúa mì lớn nhất thế giới, và cùng với Ukraine cung cấp gần 30% xuất khẩu toàn cầu mặt hàng này: giá lúa mì kỳ hạn tăng vọt lên mức cao nhất trong 14 năm trên Sàn giao dịch chứng khoán Chicago vào cuối tuần trước. Ukraine cũng là nước xuất khẩu ngô lớn - nước này chiếm hơn 1/5 lượng xuất khẩu của thế giới về loại cây trồng này. Giá thế giới đối với các mặt hàng khác do Nga và Ukraine xuất khẩu cũng đạt kỷ lục lịch sử - nhôm, đồng, thép, đậu nành; kim loại quý, trong đó, Nga là nước xuất khẩu lớn, cũng đang trở nên đắt hơn - vàng và bạch kim, cũng như niken. Tác động tiêu cực đối với nền kinh tế thế giới thông qua các thị trường nguyên liệu thô sẽ rất đáng chú ý, vì tỷ trọng của Nga trong sản xuất các mặt hàng này rất lớn: 11% xuất khẩu dầu thế giới, 16% xuất khẩu khí đốt thế giới, 11% sản lượng kim loại quý thế giới, 9% kim loại công nghiệp, 8% phân bón, 37% paladium và 12% bạch kim, theo Morgan Stanley.

“Thị trường không thể nhanh chóng điều chỉnh với sự mất mát về nguồn cung như vậy, và điều này dẫn đến giá cả tăng cao, đặc biệt là năng lượng và thực phẩm, vào thời điểm rất đáng tiếc khi lạm phát trên thế giới đã tăng nhanh”, Giám đốc điều hành Ngân hàng Thế giới David Malpass cảnh báo. Người đứng đầu IMF, Kristalina Georgieva cho biết: “Ở nhiều quốc gia, cuộc khủng hoảng tạo ra một cú sốc tiêu cực đối với cả lạm phát và hoạt động kinh doanh trong bối cảnh áp lực giá cả đã tăng lên”.

Theo Economist Intelligence Unit, lạm phát toàn cầu sẽ vượt 6% vào năm 2022 (dự báo trước khủng hoảng của IMF - 3,8%) và tăng trưởng kinh tế toàn cầu sẽ là 3,4% so với dự báo trước khủng hoảng là 3,9%. Theo ước tính của National Institute of Economic and Social Research (Anh), nền kinh tế toàn cầu trong giai đoạn 2022–2023 sẽ sụt giảm tăng trưởng khoảng 1%, tương đương 1 nghìn tỷ USD. Theo Oxford Economics, lạm phát toàn cầu vào năm 2022 sẽ cao hơn 0,7%, và tốc độ tăng trưởng kinh tế thế giới sẽ thấp hơn 0,2% so với các dự báo trước khủng hoảng.

Mỹ và châu Âu

Bank of America tin rằng, nếu các quốc gia khác tham gia vào lệnh cấm vận của Mỹ đối với nhập khẩu tài nguyên năng lượng của Nga, giá dầu trên thị trường thế giới có thể tăng lên 200 USD/ thùng, ngay lập tức sẽ lấy đi khoảng 2% tăng trưởng GDP của Mỹ vào năm 2022, hơn một nửa dự báo tăng trưởng kinh tế Mỹ vào năm 2022 trước khủng hoảng, trước đó, được kỳ vọng là 3,7%. JP.Morgan kỳ vọng giá dầu tăng sẽ có tác động đáng kể đến nền kinh tế Mỹ nếu đạt mức bền vững khoảng 150 USD/thùng, một kịch bản có thể làm chậm tăng trưởng GDP khoảng 1%, nhà phân tích Stephanie Roth của JP.Morgan cho rằng điều đó khó xảy ra. J.P.Morgan dự đoán kinh tế Mỹ sẽ tăng trưởng 4% vào năm 2022. Chủ tịch Fed, J. Powell cho rằng cứ mỗi lần tăng giá dầu 10 USD thì lạm phát tăng khoảng 0,2% và tăng trưởng kinh tế giảm 0,1%, nhưng một số nhà kinh tế cho rằng đã đến lúc không phải nói về tăng trưởng chậm lại, mà là về sự sụp đổ của nền kinh tế. Joseph Lavorna từ Natixis cho biết: “Mỹ đang trên bờ vực suy thoái và lạm phát tăng mạnh, năng lượng và thực phẩm có tiềm năng tăng trưởng đáng kể hơn nữa”.

Các nhà kinh tế của Rabobank cho biết, do tỷ trọng nhập khẩu lớn từ Nga và Ukraine, châu Âu dễ bị tổn thương hơn các khu vực khác trên thế giới. Sự leo thang của cuộc xung đột ở Ukraine là cú sốc cung cấp lớn nhất cho nền kinh tế kể từ năm 1979, làm gián đoạn chuỗi cung ứng. Ngoài các biện pháp trừng phạt, điều này còn bị ảnh hưởng bởi "các biện pháp tự trừng phạt" - nhiều thương nhân từ bỏ nguyên liệu thô của Nga, lo sợ các lệnh trừng phạt trong tương lai, đồng thời, gặp khó khăn trong việc tài trợ cho các giao dịch của Nga và các công ty châu Âu từ chối mua hàng hóa của Nga do e ngại các rủi ro liên quan đến tài trợ gián tiếp hoạt động quân sự đặc biệt của Nga. Nhìn chung, một cú sốc cung như vậy cũng có nghĩa là một cú sốc lớn đối với thương mại, chi phí sẽ được chia sẻ giữa các hộ gia đình, những người có thu nhập khả dụng sẽ giảm do giá cả tăng, các doanh nghiệp có lợi nhuận giảm và các chính phủ sẽ buộc phải tăng thâm hụt ngân sách.

Sự kết hợp các biện pháp trừng phạt chống lại Nga với một "cơn ác mộng logistics" sẽ dẫn đến sự sụp đổ gần như hoàn toàn về thương mại giữa EU với Nga, ngay cả khi nguồn cung khí đốt của Nga cho châu Âu vẫn tiếp tục. Nếu xuất khẩu khí đốt của Nga sang châu Âu tiếp tục được duy trì, GDP của châu Âu sẽ thấp hơn 1% vào năm 2022 trong khi lạm phát sẽ cao hơn 1,5% so với các mức dự báo trước đó theo dự báo của Coface, một công ty bảo hiểm quốc tế chuyên về bảo hiểm rủi ro ngoại thương. Nếu nguồn cung hàng hóa của Nga tới EU dừng lại, GDP sẽ thấp hơn 4% với dự báo trước khủng hoảng và có thể âm, Coface tính toán [3]. Theo dự báo của Rabobank, nền kinh tế châu Âu sẽ rơi vào suy thoái trong 3 năm tới, giảm khoảng 0,7-2,5%. Tác động đối với châu Á sẽ nhỏ hơn do mối quan hệ hạn chế với Nga và Ukraine, nhưng khu vực này cũng sẽ đối mặt với tăng trưởng kinh tế thấp hơn và lạm phát cao hơn.

Triển vọng kinh tế đã xấu đi và sự bất ổn gia tăng, nhưng nền kinh tế sẽ tiếp tục tăng trưởng, Ngân hàng Trung ương châu Âu (ECB) cho biết. Theo dự báo của ECB, được cập nhật vào ngày 10/3, nền kinh tế khu vực đồng Euro sẽ tăng trưởng 3,7% vào năm 2022 và 2,8% vào năm 2023, giảm 0,5% và 0,1% tương ứng, so với dự báo tháng 12/ 2021; lạm phát trung bình hàng năm sẽ tăng tốc vào năm 2022 lên 5,1% (dự báo tháng 12 - 3,1%), sau đó sẽ chậm lại. Trong kịch bản xấu nhất, liên quan đến các lệnh trừng phạt bổ sung đối với Nga, căng thẳng địa chính trị cao hơn, giá năng lượng tăng cao hơn và nguồn cung bị thu hẹp mạnh hơn, tăng trưởng GDP của Khu vực đồng Euro vào năm 2022 sẽ là 2,3% và lạm phát sẽ tăng lên 7,1%.

Tình thế tiến thoái lưỡng nan của các ngân hàng trung ương

Tốc độ tăng giá nhanh trong bối cảnh triển vọng kinh tế xấu đi khiến các ngân hàng trung ương lớn nhất thế giới rơi vào tình thế khó xử: chống lạm phát bằng cách thắt chặt chính sách tiền tệ, hoặc hỗ trợ nền kinh tế bằng cách nới lỏng chính sách tiền tệ. Theo Bloomberg Economics, nhiều khả năng tốc độ tăng trưởng kinh tế chậm lại sẽ buộc phải thực hiện các biện pháp nhằm duy trì nó. Nhưng một chính sách như vậy sẽ làm giảm khả năng chống lại sự tăng tốc giá hơn nữa và có thể dẫn đến sự phá vỡ kỳ vọng lạm phát. Và nếu điều này xảy ra, các ngân hàng trung ương sẽ buộc phải chuyển sang tình huống xấu nhất đối với chính sách tiền tệ: thắt chặt đáng kể trong bối cảnh nền kinh tế đang suy yếu. Trong cuộc họp báo ngày 16/3/2022, Chủ tịch Fed Jerome Powell công bố tăng lãi suất chính sách 0,25%; dự báo tăng trưởng GDP Mỹ năm 2022 khoảng 2,8%; 2,2% năm 2023 và 2% năm 2024; dự báo lạm phát năm 2022 khoảng 4,3%, giảm còn 2,7% năm 2023 và 2,3% năm 2024. Giám đốc điều hành Morgan Stanley James Gorman kỳ vọng các hành động của Fed trong môi trường hiện tại là “rất bài bản” và không gây bất ngờ: “Sự thiếu kiên nhẫn là điều không thể tránh khỏi trong thời điểm không chắc chắn. Fed phải đối mặt với một tình huống khó xử thực sự. Lạm phát rõ ràng đang tăng, và đây không phải là xu hướng ngắn hạn ”.

Nhưng tình thế tiến thoái lưỡng nan nghiêm trọng nhất mà ECB đang phải đối mặt là, trước khi xung đột leo thang ở Ukraine, ECB đã lên kế hoạch cắt giảm chương trình khuyến khích mua lại trái phiếu và không loại trừ thời điểm bắt đầu tăng lãi suất trong năm 2022, Seema Shah, chiến lược gia trưởng của Principal Global Investors cho biết. "Nguy cơ lạm phát đình trệ rõ ràng đã tăng lên, khiến ECB khó trả lời câu hỏi làm thế nào để ứng phó với lạm phát đang gia tăng", các nhà phân tích của ING đồng tình. Chủ tịch ECB Christine Lagarde tại cuộc họp báo ngày 10/3/2022 đã thông báo rằng, ECB sẽ không tăng lãi suất cho đến khi hoàn thành chương trình mua lại tài sản, có hiệu lực trong quý II/2022 và quyết định trong quý III/2022 "sẽ phụ thuộc vào dữ liệu và phản ánh sự thay đổi trong đánh giá về triển vọng". Kinh nghiệm lịch sử cho thấy, ngay sau khi “thần đèn lạm phát ra khỏi bình”, tăng trưởng kinh tế sẽ chậm lại, bất kể chính sách tiền tệ đi theo hướng nào. Đây là trường hợp của các năm 1974 - 1975, 1980 - 1981 và sau đó, vào các năm 1992, 2008 và 2011, các nhà phân tích của Rabobank nhớ lại. Và điều này có nghĩa là, họ kết luận rằng "hạ cánh mềm" trong một tình huống như vậy là vô cùng khó khăn.

Tài liệu tham khảo:

1. Bloomberg Economics, How war in Ukraine threatens the World’s Economic Recovery?, retrieved from https://www.bloomberg.com/news/features/2022-02-25/war-in-ukraine-how-the-ukraine-russia-conflict-could-impact-the-global-economy on 23 March 2022.

2. Carsten Brzeski, “ECB minutes confirm increasing hawkishness”, retrieved from https://think.ing.com/articles/ecb-february-minutes-confirm-increasing-hawkishness on 23 March 2022.

3. COFACE, Economic consequences of the Russia-Ukraine conflict: Stagflation ahead, retrieved from https://www.coface.com/News-Publications/News/Economic-consequences-of-the-Russia-Ukraine-conflict-Stagflation-ahead on 23 March 2022.

4. ECB, ECB staff macroeconomic projections for the Euro area, retrieved fromhttps://www.ecb.europa.eu/pub/projections/html/ecb.projections202203_ecbstaff~44f998dfd7.en.html on 23 March 2022.

5. ECB, Press Conference on 10 March 2022, retrieved from https://www.ecb.europa.eu/press/pressconf/2022/html/ecb.is220310~1bc8c1b1ca.en.html on 23 March 2022.

6. EIU, Global economic implications of the Russia-Ukraine war, retrieved from https://www.eiu.com/n/global-economic-implications-of-the-russia-ukraine-war/ on 23 March 2022.

7. Một số tài liệu tham khảo khác.

TS. Nhật Trung

Đại học Hòa Bình