Đặt vấn đề: Đã có nhiều nghiên cứu từ lý thuyết cho đến thực tiễn chỉ ra rằng, đầu tư công có sự ảnh hưởng rất lớn tới tăng trưởng kinh tế. Chẳng hạn theo Munnell và Cook (1990), Aschauer (1989), Kamps (2005) đầu tư công có tác động thuận chiều đối với tăng trưởng kinh tế. Trong khi một số nghiên cứu khác lại cho thấy đầu tư công có tác động ngược chiều đối với tăng trưởng như nghiên cứu của Devarajan và cộng sự (1996), Ghali và Khalifa (1998).

Đầu tư công rất cần thiết trong việc tạo động lực cho nền kinh tế

Vốn đầu tư công là yếu tố vật chất trực tiếp quyết định tốc độ tăng trưởng kinh tế. Nhưng sự thay đổi của vốn đầu tư đồng nghĩa với việc làm tăng/giảm cung tiền, do đó sẽ ảnh hưởng đến lạm phát. Sự ảnh hưởng của đầu tư công đến tăng trưởng kinh tế hay lạm phát có sự khác nhau trong ngắn hạn hay dài hạn, là do chiến lược phân bổ vốn đầu tư công và cách thức quản lý đầu tư của mỗi quốc gia.

Các nước như Singapore và Australia thuộc nhóm các nước kinh tế phát triển (OECD) tại khu vực Châu Á, Thái Bình Dương, là một trong những quốc gia có vốn đầu tư công rất lớn, nhưng khá nổi tiếng về sự minh bạch và quản lý nguồn vốn có hiệu quả cao. Do đó, bài viết được thực hiện nhằm nghiên cứu, tìm hiểu về những bài học kinh nghiệm trong sử dụng vốn đầu tư công từ các nước nêu trên; những thành tựu đem lại cho tăng trưởng kinh tế của các quốc gia từ việc phân bổ vốn đầu tư công; và ảnh hưởng của nó đến tỷ lệ lạm phát trong nước. Từ đó đúc kết được bài học kinh nghiệm cho Việt Nam, cần học hỏi những gì từ bài học kinh nghiệm của các quốc gia này trong cách thức quản lý và sử dụng vốn đầu tư công để áp dụng vào việc tái cấu trúc vốn đầu tư công trong nước nhằm ổn định kinh tế vĩ mô và đạt được mục tiêu tăng trưởng trong thời kỳ mới.

1. Kinh nghiệm về mối quan hệ giữa đầu tư công với tăng trưởng kinh tế và lạm phát

1.1. Kinh nghiệm tại Singapore

Singapore là nước có nền kinh tế thị trường tự do phát triển cao, phần lớn nhờ môi trường kinh doanh cởi mở và ít tham nhũng, chính sách tài chính và tiền tệ thận trọng và khung pháp lý minh bạch. Năm 2017, GDP của Singapore đạt 428.640 triệu SGD. Xét cả giai đoạn 2010 - 2017, GDP của Singapore tăng trưởng ổn định với tốc độ tăng trưởng bình quân đạt 2,89%/năm (Department of statistics Singapore). Chính phủ Singapore đã thúc đẩy tăng trưởng kinh tế thông qua chính sách công nghiệp tích cực nhằm mục tiêu: khuyến khích tài khóa, tăng đầu tư công, Singapore đã phát triển các thành phần năng lực cạnh tranh để hấp dẫn các nhà đầu tư nước ngoài và tập trung vào đa dạng hóa nền kinh tế.

Giai đoạn 2006 - 2017, chỉ số giá trong nước có xu hướng tăng dần qua các năm nhưng, tỷ lệ lạm phát của Singapore thấp luôn ổn định với tỷ lệ lạm phát bình quân khoảng 2,2%, tác động tốt đến nền kinh tế. Đây là do sự quản lý hiệu quả của Chính phủ Singapore.

Do ảnh hưởng từ cuộc khủng hoảng kinh tế toàn cầu năm 2008, chi phí sản xuất đầu vào tăng cao do Singapore phụ thuộc nhập khẩu. Đồng thời, chi phí đi lại và nhà ở cũng tăng cao dẫn đến chỉ số giá tiêu dùng năm 2008 tăng vọt hơn 4 điểm so với năm 2007, tương đương mức lạm phát 6,63%. Tuy nhiên, giai đoạn từ 2012-2017, giá cả đi vào ổn định, giảm phát bắt đầu xảy ra vào năm 2015 (- 0,52%) và 2016 (- 0,53%).

Chi phí đầu tư công của Singapore tăng dần qua các năm. Năm 2006 chi phí đầu tư công của Singapore chỉ 23.924,6 triệu SGD, con số vượt gấp đôi sau 10 năm và đạt 55.313,9 triệu SGD (năm 2017). Trung bình tăng khoảng 2 triệu SGD/năm giai đoạn 2007 - 2011, sau đó tăng mạnh 3 - 5 triệu SGD/năm giai đoạn 2014 - 2016. Đầu tư công tại Singapore tăng trưởng mạnh, bình quân đạt 7,9%/năm.

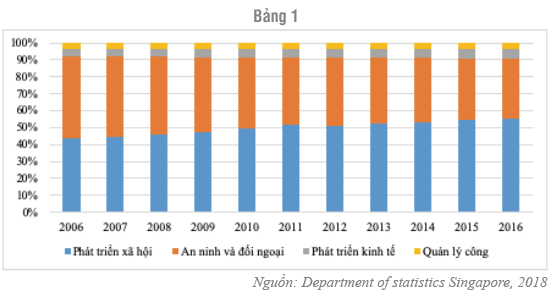

Chi đầu tư công của Singapore bao gồm 4 lĩnh vực chính: phát triển xã hội, anh ninh và đối ngoại, phát triển kinh tế và quản lý công. Trong đó, tập trung chủ yếu hơn 90% đầu tư công chi cho phát triển xã hội và an ninh đối ngoại. Cụ thể, chi cho phát triển xã hội chiếm bình quân 47,7%; an ninh và đối ngoại 43,1%; phát triển kinh tế 5,5% và quản lý công 3,8% (Bảng 1).

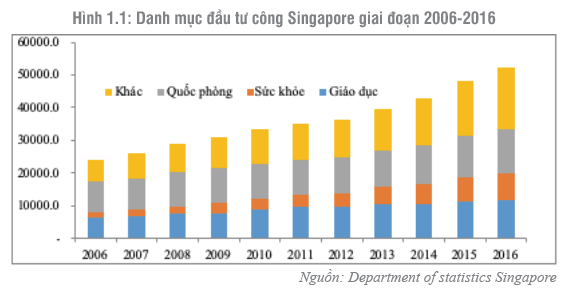

Cụ thể các khoản chi đầu tư công phân theo ngành nghề được Chính phủ Singapore tập trung nhiều nhất đó là giáo dục chiếm khoảng 25,4%, an ninh quốc phòng 22,65%, sức khỏe 15,73%, còn lại là các khoản chi khác. (Hình 1.1)

Quốc phòng của Singapore luôn luôn được ưu tiên đầu tư từ ngân sách. Tỷ trọng đầu tư luôn chiếm trung bình 22-23% tổng đầu tư công. Điều này đã giúp cho Singapore trở thành nước đứng đầu Đông Nam Á về công nghiệp quốc phòng, đủ khả năng tự chủ phần lớn các trang thiết bị đáp ứng nhu cầu nội địa và xuất khẩu. Các công ty tư nhân cũng tham gia sâu vào ngành này và được nhà nước hỗ trợ. Đó là động lực giúp tăng năng lực cạnh tranh, và thúc đẩy ứng dụng công nghệ cao vào sản xuất trong nước.

Giáo dục và y tế của Singapore cũng đứng đầu Đông Nam Á, là mục tiêu trọng điểm của Chính phủ Singapore để phát triển nguồn nhân lực và đảm bảo an sinh xã hội. Nền giáo dục của Singapore được đầu tư nhiều và có định hướng của nhà nước tập trung đào tạo các ngành mới như công nghệ sinh học, công nghệ thông tin viễn thông. Đồng thời, đây cũng là ngành dịch vụ có lợi thế của Singapore, giúp thu hút ngoại tệ khi cung cấp dịch vụ đào tạo chất lượng cao cho khu vực. Lĩnh vực y tế của Singapore cũng là thế mạnh, là nơi tập trung dịch vụ y tế chất lượng cao đáp ứng nhu cầu của khu vực Đông Nam Á nói chung và một số thị trường ở các châu lục khác.

Mối quan hệ giữa đầu tư công với tăng trưởng kinh tế tại Singapore

Chi tiêu chính phủ và tăng trưởng kinh tế thực sự có mối quan hệ lâu dài ở các nước châu Á đặc biệt là Singapore, phù hợp với lý thuyết của Keynes và luật Wagner. Do đó, Singapore đã tăng cường sự tham gia của chính phủ để tăng cường tăng trưởng kinh tế.

Theo Mukul g. Asher, Azad Singh Bali, Chang Yee Kwan (2015), khả năng của Singapore duy trì tính nhất quán giữa chiến lược tăng trưởng của quốc gia thông qua việc sử dụng các biện pháp rất linh hoạt và thực tiễn quản lý tài chính công (PFM) là một thành tựu quan trọng, đã đem lại hiệu quả cao trong nhiều thập kỷ qua.

Singapore tập trung vào chiến lược tăng trưởng kinh tế dựa trên điểm đến, nhấn mạnh đến tích lũy vốn, thu hút các công ty nước ngoài, và lao động nước ngoài có trình độ kỹ thuật cao. Nhưng do tỷ lệ sinh giảm và tuổi thọ ngày càng tăng, chiến lược tăng trưởng này đòi hỏi một lượng lớn lao động nước ngoài, do đó tiền lương trong nước bị siết chặt (Hui, 2013). Năm 2014, công dân Singapore chiếm 61,1% tổng dân số, với người thường trú là 9,6% và lao động nước ngoài chiếm 29,3% (Cục Thống kê, 2015b). Dòng nhân lực nước ngoài có lợi cho Singapore về kinh tế và tài khóa, nhưng đã đặt ra những thách thức xã hội. Chính vì vậy, đầu tư công của Chính phủ đã phải ưu tiên chi nhiều nhất cho lĩnh vực phát triển xã hội. Những thách thức này sẽ trở nên gay gắt hơn, đòi hỏi phải tăng cường về quản lý chính trị khi tỷ lệ người nước ngoài trong dân số tăng (Yeoh và Lin, 2012). Chính phủ Singapore duy trì sự hiện diện đáng kể trong nền kinh tế bằng sự tham gia trực tiếp, kế hoạch do nhà nước lãnh đạo và sử dụng các chính sách can thiệp (Huff, 1995, 1999).

Singapore đã thực hiện tốt vai trò của nguồn vốn đầu tư công khi chi tiêu công được thực hiện phù hợp với chiến lược tăng trưởng của quốc gia. Chẳng hạn bằng cách cung cấp các tiện ích công cộng bổ sung như điện, nhà ở, nước, giao thông, v.v. mà các doanh nghiệp cần, và bằng cách tạo ra thặng dư tài chính. Những điều này giúp tạo niềm tin trong quản lý khu vực công đối với các doanh nghiệp và cá nhân nước ngoài là động lực chính của chiến lược tăng trưởng mà Singapore theo đuổi. Sau đó, doanh thu của khu vực công từ thuế và các nguồn khác tăng tương ứng với sự tăng trưởng của nền kinh tế.

Mối quan hệ giữa đầu tư công với lạm phát tại Singapore

Một trong những nguyên nhân chủ yếu tác động đến CPI Singapore là áp lực chi phí nội địa, chi phí lao động tăng cao do lực lượng lao động khan hiếm. Khi chi phí thuê nhân công tăng, doanh nghiệp có xu hướng chuyển phần chi phí tăng thêm vào giá sản phẩm và dịch vụ làm cho chi phí tăng. Kết quả là hàng loạt danh mục từ sức khỏe, giáo dục cũng như chỉ số giá trải qua đợt tăng giá và dẫn đến lạm phát. Để kìm hãm lạm phát, chính phủ Singapore đã chú trọng đầu tư giáo dục và sức khỏe nhằm nâng cao trình độ và sức khỏe nguồn lực lao động, điều này giúp tăng năng suất làm việc hiện có, doanh nghiệp sẵn sàng chi trả lương cao hơn cho người lao động nhưng chi phí trên sản phẩm dịch vụ lại không tăng cao và đồng nghĩa với việc không cần tăng chi phí trên mỗi sản phẩm (theo Government of Singapore, 2012)

1.2. Kinh nghiệm Australia

Theo Nordea Trade (2019), nền kinh tế Australia trải qua 26 năm tăng trưởng không bị gián đoạn và đây là quốc gia duy nhất của OECD không rơi vào suy thoái trong cuộc khủng hoảng tài chính. Australia giữ một trong những mức tăng trưởng cao nhất của các quốc gia phát triển và là nền kinh tế lớn thứ 13 thế giới. GDP của Australia năm 2017 đạt 1.694.483 triệu AUD với tốc độ tăng trưởng bình quân 3%/năm.

Điểm số tự do kinh tế của Australia là 80,9, khiến nền kinh tế của nước này đứng thứ 5 trong Chỉ số 2019. Điểm tổng thể của nó không thay đổi so với năm 2018, với điểm số cao hơn về tự do lao động, sự liêm chính của Chính phủ, sức khỏe tài khóa và tự do thương mại bù đắp cho hiệu quả tư pháp giảm mạnh. Australia được xếp hạng thứ 4 trong số 43 quốc gia trong khu vực Châu Á Thái Bình Dương và điểm tổng thể của nó cao hơn mức trung bình của khu vực và thế giới (The Heritage Foundation, 2019).

Nền kinh tế Australia đang trải qua sự thay đổi cấu trúc khi sự bùng nổ đầu tư khai thác, đã đạt đỉnh vào năm 2012. Chính phủ đang hỗ trợ quá trình chuyển đổi này thông qua cắt giảm thuế doanh nghiệp, đàm phán các hiệp định thương mại tự do bổ sung và cải cách hơn nữa thị trường lao động. Nhìn chung, thị trường của Australia đã được hưởng lợi từ một hệ thống chính phủ hiệu quả tạo điều kiện cho sự phát triển kinh doanh sôi động. Khai thác và nông nghiệp là các ngành xuất khẩu quan trọng của Australia. Đến nay, có hơn 10 hiệp định thương mại tự do của Australia bao gồm các thỏa thuận với Hoa Kỳ, Trung Quốc, Nhật Bản, Hàn Quốc và ASEAN. Các cuộc đàm phán về các thỏa thuận tương tự cũng đang diễn ra với Liên minh châu Âu và dự kiến sẽ bắt đầu với Vương quốc Anh sau khi Anh rời khỏi EU.

Trong giai đoạn 2006 - 2017 lạm phát của Australia ở mức thấp, trung bình khoảng 2,4%/ năm. Giai đoạn từ 2011- 2016 có xu hướng giảm và đạt thấp nhất vào năm 2016 ở mức 1,28%. Nguyên nhân chính là do trong giai đoạn này có sự sụt giảm của giá dầu thế giới. Chỉ số giá tiêu dùng tăng trung bình 2,6% tính theo giá 2010, mức tăng nhẹ ổn định không có đột biến về giá cả tiêu dùng.

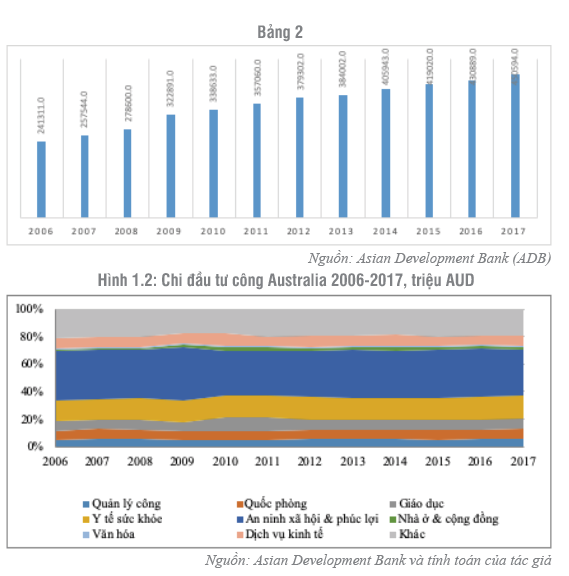

Đầu tư công Australia năm 2017 đạt 450.594 triệu AUD với mức tăng trưởng trung bình 6,4%/năm. Tỷ lệ đầu tư công tăng mạnh từ giai đoạn 2007 đến 2009 đạt mức 15,9% tăng 44.291 triệu AUD năm 2009. Sau đó, tỷ lệ đầu tư công giảm mạnh xuống 1,24% năm 2013 và tăng dần đến năm 2017. Nhìn chung, tốc độ phát triển của đầu tư công tăng mạnh nhất vào giai đoạn 2007 - 2009. (Hình 1.2)

Giai đoạn 2006 - 2010, Australia không bị ảnh hưởng nhiều bởi cuộc khủng hoảng tài chính năm 2007 nên đầu tư công của Australia trong giai đoạn này vẫn cao và tăng dần qua các năm.

Đầu tư công của Australia ưu tiên tập trung vào lĩnh vực xây dựng cơ sở hạ tầng thiết yếu (đường bộ, đường sắt, nhà ở, hệ thống giáo dục); an ninh xã hội và phúc lợi xã hội, y tế sức khỏe, giáo dục, quốc phòng, dịch vụ kinh tế; hỗ trợ tài chính cho quỹ hưu trí, người lao động; hỗ trợ doanh nghiệp nhỏ và các nhóm còn lại.

Mối quan hệ giữa đầu tư công với tăng trưởng kinh tế tại Australia

Ở các nước tiên tiến như Australia, chi tiêu cho nông nghiệp, vận tải và truyền thông dường như có liên quan tích cực đến tăng trưởng kinh tế. Xét toàn bộ giai đoạn 2006 - 2017 cho thấy, nền kinh tế của Australia liên tục không hề suy thoái, nhờ tiêu dùng tăng mạnh và chương trình đầu tư cơ sở hạ tầng của Chính phủ nước này (theo Thời báo Kinh tế Việt Nam, 2018).

Mối quan hệ giữa đầu tư công với lạm phát tại Australia

Khi tăng trưởng kinh tế của quốc gia theo đà phát triển thì lạm phát luôn đi kèm theo. Ở Australia cũng vậy. Tuy nhiên, quốc gia này đã thực hiện những chính sách tài khóa để kiềm chế lạm phát, cụ thể:

Ngân hàng Dự trữ Úc (RBA) là cơ quan điều hành của Úc về chính sách tiền tệ và tài khóa. Mục đích chính của RBA là: giữ ổn định tỷ giá hối đoái; đảm bảo tăng trưởng và duy trì việc làm đầy đủ.

Để làm điều này, các ngân hàng cho rằng tỷ lệ lạm phát hàng năm của quốc gia phải được giữ trong khoảng 2 - 3%. Bằng cách gắn chặt vào lạm phát, giá trị đồng nội tệ của họ được đảm bảo, mà cuối cùng sẽ dẫn đến tăng trưởng kinh tế bền vững.

Ngân hàng Dự trữ Úc đã sử dụng 02 biện pháp để chắc chắn kiểm soát được lạm phát, đó là: (1) điều chỉnh lãi suất tiền mặt và (2) tiến hành các hoạt động thị trường mở.

Tỷ lệ tiền mặt là lãi suất tính bằng cách các ngân hàng cho vay qua đêm với các tổ chức tài chính khác.

Hoạt động thị trường mở, mặt khác, là cách RBA kiểm soát cung tiền thông qua việc mua bán các khoản vay của Chính phủ hoặc các tài sản tài chính khác. RBA họp hàng tháng để thảo luận về những thay đổi sẽ thực hiện trong chính sách tiền tệ, chỉ có ngoại lệ là tháng Giêng không họp.

2. Bài học kinh nghiệm cho Việt Nam

Hiện nay, hiệu quả đầu tư công của Việt Nam được đánh giá vẫn còn hạn chế như: hiệu quả sử dụng vốn đầu tư chưa cao; tái cơ cấu đầu tư công còn chậm; các dự án đầu tư công còn dàn trải,… Qua những phân tích về kinh nghiệm đầu tư công của các nước Singapore, Australia, Việt Nam có thể nghiên cứu kinh nghiệm của những nước này để đưa ra các biện pháp quản lý, tăng cường hiệu quả đầu tư công. Sau đây là một số bài học kinh nghiệm cho Việt Nam:

Một là, cần phải đánh giá, phân tích cụ thể yếu kém hiệu quả đầu tư ở ngành nào, yếu kém ở lĩnh vực nào, qua đó điều chỉnh cơ cấu đầu tư bảo đảm những ngành có hiệu quả phải có hướng ưu tiên đầu tư phát triển lâu dài và ngược lại.

Hai là, tạo cơ hội và thúc đẩy đầu tư tư nhân, hỗ trợ khu vực này trong quá trình kinh doanh và đóng góp vào tăng trưởng kinh tế.

Ba là, đầu tư công là rất cần thiết trong việc tạo động lực cho nền kinh tế. Tuy nhiên, khi ở mức thu nhập tốt hơn, hoạt động đầu tư công cũng cần hướng nhiều hơn vào các ngành hạ tầng xã hội như giáo dục, y tế, góp phần nâng cao chất lượng cuộc sống và vốn con người.

Bốn là, cần phải có một loạt các thể chế và chính sách để có thể quản lý đầu tư công một cách hiệu quả.

Năm là, cần cung cấp vốn cho các dự án theo thứ tự ưu tiên những dự án cấp thiết, trong đó ưu tiên đối với những lĩnh vực mà tư nhân không làm được.

Sáu là, tình trạng đầu tư công của Việt Nam còn dàn trải, chưa có trọng điểm, nặng về cơ chế xin - cho. Trong khi đó, nợ công và bội chi ngân sách của Việt Nam những năm gần đây khá cao, vì vậy cần phải lựa chọn tập trung, không đầu tư dàn trải.

Bảy là, hiện nay, vốn đầu tư công của nước ta dành cho phát triển cơ sở hạ tầng cơ bản chiếm trên 50% tổng vốn đầu tư công, trong đó hạ tầng giao thông chiếm nguồn vốn rất lớn. Nhưng những năm gần đây các dự án đầu tư hạ tầng giao thông của Việt Nam đang có vấn đề như đội vốn lên quá cao so với đấu thầu đã phê duyệt, nguồn vốn chậm giải ngân, chất lượng công trình không đạt theo yêu cầu hoặc xuống cấp nhanh chóng, tham nhũng trong quản lý vốn đầu tư công. Vì vậy, đối với đầu tư công về cơ sở hạ tầng, dịch vụ thì Việt Nam có thể học hỏi trong vấn đề quản lý chi phí đầu tư và chất lượng công trình của Singapore như sau: (1) Huy động vốn đầu tư công trình, hạ tầng giao thông từ khu vực tư nhân, triển khai đầu tư dự án theo hình thức hợp tác công tư; (2) Cần bố trí kinh phí để duy tu, bảo dưỡng hạ tầng giao thông; (3) đấu thầu công khai minh bạch.

Tài liệu tham khảo:

- Department of statistics Singapore, 2018. Government Revenue and Expenditure. https://www.tablebuilder.singstat.gov.sg/publicfacing/createDataTable.action?refId=10304

- Government of Singapore, 2012. How is the government helping to mitigate inflation in Singapore? https://www.gov.sg/factually/content/how-is-the-government-helping-to-mitigate-inflation-in-singapore

- Nordea Trade, 2019. The economic context of Australia. https://www.nordeatrade.com/en/explore-new-market/australia/economical-context

- The Heritage Foundation, 2019. Australia. https://www.heritage.org/index/country/australia

- Thời báo Kinh tế Việt Nam, 2018. Kinh tế Australia 27 năm liền không suy thoái. http://vneconomy.vn/kinh-te-australia-27-nam-lien-khong-suy-thoai-20180905165242299.htm

- World Bank, 2018, https://data.worldbank.org/country

- Yeoh, B and W Lin, 2012. Rapid Growth in Singapore’s Immigrant Population Brings Policy Challenges. Migration Information Source, 3 April 2012. http://www.migrationpolicy.org/article/rapid-growth-singapores-immigrant-population-bringspolicy-challenges.

- Huff, WG, 1995. What is the Singapore model of economic development? Cambridge Journal of Economics, 19(6), 735–759.

- Huff, WG, 1999. Singapore’s economic development: Four lessons and some doubts. Oxford Development Studies, 27(1), 33–55.

ThS. Nguyễn Thị Kim Chung

Nguồn: TCNH Số 8/2019