Đầu tư ra nước ngoài (OFDI) là hoạt động phổ biến của nhiều tập đoàn, doanh nghiệp lớn (các công ty đa quốc gia), trong đó có ngân hàng thương mại (NHTM). Các NHTM Việt Nam từ thành lập văn phòng đại diện, tiến tới chi nhánh và sau đó là ngân hàng con/ công ty con tại nước ngoài. Hoạt động OFDI của các NHTM Việt Nam đánh dấu quá trình phát triển về mặt địa lý, là công cụ quan trọng hỗ trợ hoạt động của các doanh nghiệp Việt Nam ở nước ngoài.

Bên cạnh thành công, hoạt động OFDI của một số NHTM Việt Nam thời gian qua được đánh giá gặp nhiều khó khăn, gây một số ảnh hưởng tiêu cực nhất định tới hoạt động chung của chính ngân hàng đó. Với động lực phát triển ra thị trường nước ngoài nhằm phục vụ doanh nghiệp truyền thống và gia tăng thu nhập cho ngân hàng, việc đầu tư ra nước ngoài của các NHTM Việt Nam cần được đánh giá trên nhiều khía cạnh để kịp thời điều chỉnh chiến lược này.

Bài viết thực hiện khảo sát tình hình OFDI của NHTM Việt Nam, qua đó, đánh giá kết quả hoạt động của các chi nhánh / ngân hàng con / công ty con ở nước ngoài, từ đó, đề xuất khuyến nghị chính sách nhằm gia tăng kết quả OFDI.

1. Động lực OFDI của các ngân hàng Việt Nam

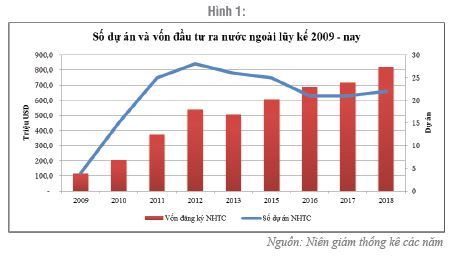

Từ năm 2009 đến nay, hoạt động OFDI của NHTM Việt Nam bước vào giai đoạn phát triển mạnh mẽ. Theo số liệu của TCKT, lượng vốn đăng ký lũy kế đầu tư ra nước ngoài trong lĩnh vực ngân hàng, bảo hiểm, tài chính của Việt Nam đã tăng từ 115,1 triệu USD năm 2009 lên mức 821,8 triệu USD năm 2018, gấp hơn 7 lần và tương đương với mức tăng trưởng trung bình khoảng 24,41%/năm. Quy mô trung bình của một dự án cũng theo xu hướng tăng dần từ mức 28,8 triệu USD/dự án năm 2009 lên mức 37,4 triệu USD/dự án năm 2018. Đến năm 2018, Việt Nam đang có đến 7 ngân hàng có hoạt động OFDI tại 6 thị trường nước ngoài. Trong đó thị trường Lào và Campuchia là địa bàn thu hút được lượng vốn đầu tư cũng như số lượng đầu tư lớn nhất. Các thị trường khác như Mỹ, Hongkong, Séc mặc dù có nhưng hoạt động hạn chế và không có dấu ấn thực sự.(Hình 1)

Theo tổng kết trên thế giới, có 3 động lực chính của các NHTM khi thực hiện đầu tư trực tiếp ra nước ngoài (OFDI). Thứ nhất, động lực theo chân khách hàng trong nước đi ra nước ngoài. Thứ hai, động lực đa dạng hóa cũng như tìm kiếm thị trường khách hàng mới. Thứ ba, động lực tìm kiếm công nghệ, bí quyết kinh doanh và sản phẩm mới.

Đối với các NHTM Việt Nam, có thể nhận định, động lực theo chân khách hàng doanh nghiệp là mục tiêu quan trọng nhất trong thực hiện OFDI trong giai đoạn đầu. Mối quan hệ này là tương hỗ, trước hết là tiếp tục phục vụ khách hàng truyền thống. Nhờ có sự hiện diện của các NHTM Việt Nam tại nước ngoài thì hoạt động đầu tư của các doanh nghiệp Việt Nam mới gặp thuận lợi hơn và phát triển hơn. Thực tế số liệu phát triển thương mại, đầu tư giữa Việt Nam với các quốc gia có các NHTM Việt Nam đầu tư nhiều trước và sau thời điểm 2009 nói lên khá rõ điều này. Sau đó, mối quan hệ này mang lại việc gia tăng doanh thu (và lợi nhuận) cho tổ chức tài chính con tại nước ngoài, góp phần gia tăng hiệu quả kinh doanh của ngân hàng mẹ. Đây chính là mục tiêu chủ yếu của hoạt động OFDI của các NHTM. Điều này còn được khẳng định qua đối tượng khách hàng chính của các NHTM Việt Nam tại thị trường nước ngoài vẫn tập trung vào các doanh nghiệp Việt tại thị trường nước ngoài thể hiện khá rõ qua cơ cấu về địa bàn của nguồn vốn OFDI của Việt Nam.

Bên cạnh động lực theo chân khách hàng, tiếp cận thị trường khách hàng cũng là động lực quan trọng của các NHTM Việt Nam. Có thể thấy rõ điều này qua địa bàn đầu tư và chiến lược thâm nhập thị trường của các NHTM Việt Nam chủ yếu là các thị trường kém phát triển hơn như Lào, Campuchia. Đây là hai quốc gia nước láng giềng, việc mở rộng hoạt động đầu tư vào hai quốc gia này nhận được sự hậu thuẫn từ Chính phủ hai nước để tăng cường sự hợp tác hữu nghị. Đồng thời, do hai quốc gia này có nhiều tiềm năng và nét tương đồng với Việt Nam, cùng với sự gần gũi về điều kiện địa lý nên việc triển khai dịch vụ và chiếm lĩnh thị trường sẽ dễ dàng hơn cho các NHTM Việt Nam. Tiếp sau hai thị trường này, Myanmar đang được xem là một thị trường đầy tiềm năng. Một trường hợp khá thú vị về địa bàn đầu tư là trường hợp của Vietinbank đầu tư vào châu Âu (mở chi nhánh tại Berlin và Frankfurt, Đức), tuy nhiên trong 8 năm qua hoạt động của Vietinbank tại Đức chưa có nhiều sự kiện lớn diễn ra như M&A nên mục tiêu về tiếp cận công nghệ, thị trường… có thể loại bỏ. (Bảng 1)

Với 2 động lực chính trong OFDI của các NHTM Việt Nam là theo chân khách hàng và tìm kiếm thị trường khách hàng mới, mục tiêu về lợi nhuận, hiệu quả kinh doanh được xác định là mục tiêu hàng đầu. Tuy nhiên, qua gần 10 năm kể từ 2009 khi OFDI của các NHTM Việt Nam bắt đầu bước vào giai đoạn tăng trưởng, hiệu quả của mảng kinh doanh tại thị trường nước ngoài của các NHTM Việt Nam vẫn còn khá nhiều vấn đề cần làm rõ.

2. Kết quả đầu tư trực tiếp ra nước ngoài của các NHTM Việt Nam

Trước hết, thông tin về kết quả hoạt động kinh doanh tại thị trường nước ngoài, mặc dù được công bố tương đối ít, nhưng qua một số nội dung trong báo cáo thường niên của 6 ngân hàng đang có OFDI có thể thấy những tín hiệu tích cực ban đầu.

Trước hết là với BIDV, theo thông tin công bố, kết quả kinh doanh tại thị trường nước ngoài của BIDV tương đối tích cực. Tại thị trường Lào hiện nay, BIDV có 2 hiện diện chính là Ngân hàng Lào Việt (LVB, thành lập năm 1999) và Công ty Bảo hiểm Lào Việt (LVI, thành lập năm 2008). Đến hết năm 2017, LVB đạt tổng tài sản xấp xỉ 1,18 tỷ USD, đứng thứ 4 toàn thị trường, nguồn vốn huy động đạt 1,03 tỷ USD (trong đó huy động vốn dân cư và tổ chức kinh tế đạt 632 triệu USD đứng thứ 3 toàn thị trường), dư nợ đạt 919 triệu USD đứng thứ 3 toàn thị trường, lợi nhuận trước thuế đạt 11,6 triệu USD và ROE đạt 7,54%. Đối với LVI, năm 2017, tổng tài sản đạt 18,6 triệu USD, tổng doanh thu phí bảo hiểm đạt 11,2 triệu USD, lợi nhuận trước thuế đạt 0,9 triệu USD giữ vị trí thứ 2 về doanh thu phí bảo hiểm gốc trên thị trường bảo hiểm phi nhân thọ Lào. Tại thị trường Campuchia, thông tin được cập nhật nhất là đến năm 2014, tổng tài sản của BIDC đạt trên 590 triệu đô la Mỹ, tăng trên 19% so với năm 2013, huy động vốn đạt trên 207 triệu USD, dư nợ tín dụng đạt trên 433 triệu USD. (Báo cáo thường niên của BIDV năm 2018).

Sacombank và SHB cũng là những ngân hàng có nhiều năm hoạt động kinh doanh tại thị trường Lào, Campuchia và những thông tin hoạt động kinh doanh được 2 ngân hàng công bố cũng khá tích cực. Đối với Sacombank, tại thị trường Lào, đến hết năm 2017, tổng tài sản của Sacombank Lào đạt 151,3 triệu USD, tổng nguồn vốn huy động đạt 104,3 triệu USD (trong đó, huy động từ TCKT&DC đạt 33,1 triệu USD), cho vay khách hàng đạt 87,6 triệu USD, LNTT đạt 1,37 triệu USD. Tại thị trường Campuchia, đến cuối năm 2017, tổng tài sản của Sacombank Cambodia đạt 171,2 triệu USD, tổng huy động đạt 125,3 triệu USD (trong đó huy động từ nền kinh tế đạt 90,3 triệu USD), dư nợ đạt 119,4 triệu USD, LNTT đạt 1,74 triệu USD. Đối với SHB, đến 31/12/2017, SHB Lào có tổng tài sản đạt 1.325,3 tỉ Kíp Lào, lợi nhuận trước thuế đạt 17,1 tỷ Kíp Lào, tương đương 46,2 tỷ VND. Tại Campuchia, SHB có tổng tài sản đạt 246 triệu đôla Mỹ, lợi nhuận trước thuế đạt 6,6 triệu đô la Mỹ, tương đương 145,7 tỷ VND. (Báo cáo thường niên của Sacombank và SHB năm 2018).

Vietinbank và Vietcombank cũng công bố những thông tin khả quan về hoạt động kinh doanh tại thị trường nước ngoài. Cụ thể với Vietinbank, đến hết 31/12/2017, Vietinbank tại Lào đạt tổng dư nợ hơn 203,6 triệu USD, tổng nguồn vốn huy động gần 244 triệu USD, tổng tài sản hơn 315 triệu USD, lợi nhuận trước thuế 4,33 triệu USD, và ROE khoảng 5,4%. Đối với Vietcombank, tháng 10/2018, Vietcombank thành lập ngân hàng 100% vốn ở nước ngoài tại Lào với vốn điều lệ 80 triệu USD. Theo số liệu thống kê của VCB Lào, tính đến hết tháng 9, sau ba tháng hoạt động, Vietcombank Lào đã đạt doanh thu hơn 1 triệu USD. Công ty tài chính Việt Nam của Vietcombank tại Hồng Kông năm 2017 đem về 12,17 tỷ đồng lợi nhuận. (Báo cáo thường niên của Vietcombank và Vietinbank năm 2018).

Ngoài 5 ngân hàng trên, còn có 2 ngân hàng khác cũng có hoạt động kinh doanh tại nước ngoài là Ngân hàng Nông nghiệp và Phát triển nông thôn (có chi nhánh tại Campuchia) và Ngân hàng Quân đội (có chi nhánh tại Lào và Campuchia). Tuy nhiên 2 ngân hàng không có thông tin công bố chính thức về kết quả hoạt động kinh doanh tại thị trường nước ngoài.

Căn cứ trên các thông tin được công bố từ các ngân hàng, có thể thấy kết quả kinh doanh tại thị trường nước ngoài đang khá khả quan với các chỉ tiêu quy mô tăng trưởng hàng năm và chỉ tiêu khả năng sinh lời ở mức chấp nhận được.

Ngoài những thông tin do các NHTM công bố, thông tin công bố từ chính NHTW tại các thị trường nước ngoài cũng là nguồn dữ liệu quý giá để đánh giá hoạt động kinh doanh của các NHTM Việt Nam tại các thị trường này. Trong đó, thông tin có thể tiếp cận rõ ràng nhất là từ NBC- NHTW Campuchia công bố cho giai đoạn 2011-2017. Cụ thể như sau:

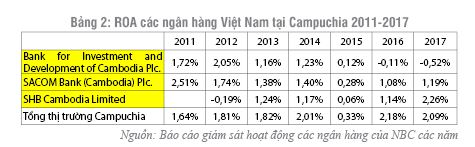

Trước hết với chỉ tiêu ROA, có thể thấy kết quả kinh doanh của các NHTM khá hạn chế khi trong hầu hết các năm các NHTM Việt Nam đều thấp hơn so với trung bình toàn ngành. Riêng đến năm 2017 chỉ có SHB đạt được mức tích cực. Xét về xu hướng có thể thấy diễn biến ROA của các NHTM Việt Nam tại Campuchia từ 2013 nhỏ hơn bình quân thị trường. Điều này cho thấy hoạt động kinh doanh của các NHTM Việt Nam chịu ảnh hưởng bởi các yếu tố nội bộ nhiều hơn là môi trường kinh doanh, hay nói cách khác là mức độ thâm nhập thị trường của các ngân hàng này còn hạn chế. (Bảng 2)

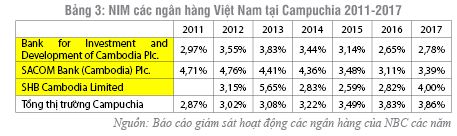

Chỉ tiêu thứ hai được xem xét là chỉ tiêu NIM, có thể thấy NIM tại Campuchia khá cao so với trung bình tại thị trường Việt Nam, đặc biệt có xu hướng tăng. Tuy nhiên tại các NHTM Việt Nam lại có xu hướng giảm và biến động bất thường. Đến năm 2017, NIM của 2 trong số 3 ngân hàng Việt Nam thấp hơn so với trung bình thị trường. Chỉ có duy nhất SHB đạt được cao hơn, tuy nhiên con số này cũng khá bất thường khi tăng từ mức 2,86% năm 2016 lên 4% năm 2017. Năm 2016, toàn bộ NIM của cả 3 ngân hàng Việt Nam đều thấp hơn trung bình thị trường và thấp hơn khá nhiều. Ngân hàng có NIM tích cực hơn cả là Sacombank là 3,11% vẫn thấp hơn khá nhiều mức 3,83% thị trường. Năm 2015, tình trạng tương tự khi chỉ có Sacombank đạt được mức NIM ngang bằng thị trường, còn lại các ngân hàng khác đều thấp hơn đáng kể. Giải thích nguyên nhân NIM của các NHTM Việt Nam tại thị trường Campuchia biến động thất thường có thể do mức độ thâm nhập thị trường thấp. (Bảng 3)

Tuy nhiên, xét về NIM tại thị trường Campuchia lại đang cao hơn NIM tại Việt Nam (ở mức khoảng 2,8%), theo đó, xét ở một vài khía cạnh, hoạt động kinh doanh tại thị trường Campuchia của các NHTM Việt Nam vẫn đang đóng góp hiệu quả tích cực hoặc có tiềm năng mang lại hiệu quả tích cực với tổng thể chung.

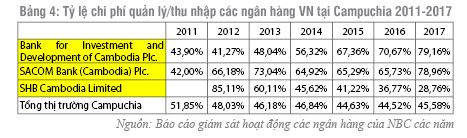

Chỉ tiêu thứ ba được xem xét là chỉ tiêu hiệu quả hoạt động, có thể thấy trong hầu hết các năm, 3 NHTM Việt Nam đều cao hơn nhiều so với trung bình thị trường. Xét về xu hướng, có thể thấy BIDC tăng mạnh từ năm 2011 đến 2017 với mức từ 43,9% là mức khá tốt lên 79%. Trong khi đó, Sacombank lại khá ổn định ở mức khoảng 70 - 75%. Ngược lại, SHB có xu hướng giảm từ 85% năm 2012 xuống còn 28% năm 2017. Nhìn chung, nhiều khả năng biến động này do thay đổi trong thu nhập của các ngân hàng, nếu loại bỏ biến động này, nhiều khả năng tỷ lệ chi phí quản lý/thu nhập của các NHTM Việt Nam tại Campuchia ở mức khoảng 70%. Con số này cao hơn nhiều so với trung bình thị trường ở mức khoảng 50%. Điều này nói lên hiệu quả trong hoạt động của các NHTM Việt Nam tại thị trường Campuchia chưa cao. (Bảng 4)

Đánh giá tổng thể về hiệu quả kinh doanh của các NHTM Việt Nam với mức trung bình ngành ngân hàng Campuchia cho thấy hiệu quả hoạt động của các NHTM Việt Nam chưa cao. Cả về các chỉ tiêu tương đối và xếp hạng thứ tự theo các chỉ tiêu, các NHTM Việt Nam còn ở mức hạn chế.

Thứ nhất, các chi nhánh, công ty con ở nước ngoài hoạt động chủ yếu dựa vào vốn của ngân hàng mẹ khi nguồn vốn huy động từ thị trường nước bản địa còn nhỏ so với tổng nguồn vốn hoạt động cho thấy nguồn vốn vay lớn. Thứ hai, kết quả hoạt động kinh doanh còn chưa cao và hoạt động mới chỉ đạt được hiệu quả tại các thị trường trong khu vực, đặc biệt là thị trường Lào. Thứ ba, các ngân hàng Việt Nam phải đối mặt với nhiều rủi ro trong hoạt động khi các thông tin công bố qua các năm liên tục biến động.

3. Nguyên nhân những hạn chế

Đầu tư trực tiếp ra nước ngoài của NHTM là quyết định kinh doanh, vì mục đích chính là tìm kiếm và gia tăng lợi nhuận. Hầu hết các nước đều có chính sách ưu đãi thu hút vốn đầu tư nước ngoài, tuy nhiên đầu tư vào lĩnh vực tài chính nói chung và ngân hàng nói riêng thường không được hưởng nhiều cơ chế ưu đãi của nước nhận đầu tư. Tình hình khó khăn trong OFDI của các NHTM Việt Nam do nhiều nguyên nhân, chủ quan và khách quan, trong đó những khó khăn chính gồm:

Thứ nhất, môi trường kinh doanh tại Campuchia, Lào, Myanmar còn khó khăn. Khó khăn đầu tiên cần kể đến là những thay đổi về chính trị, kinh tế và cả các quy định pháp luật tại các quốc gia này liên tục được bổ sung, chỉnh sửa đã gây không ít ảnh hưởng tiêu cực đến cộng đồng doanh nghiệp Việt Nam nói chung và các NHTM Việt Nam nói riêng. Bên cạnh yếu tố về pháp luật, yếu tố về cạnh tranh cũng là khó khăn rất lớn đối với các NHTM Việt Nam tại nước ngoài. Tại các thị trường nước ngoài, điển hình là Campuchia, có độ mở rất lớn, các thành viên tự do cạnh tranh trên thị trường trong khi vai trò quản lý, điều tiết của NHTW khá hạn chế. Còn tại Myanmar, hiện nay các ngân hàng nước ngoài vẫn chịu những giới hạn nhất định trong hoạt động kinh doanh so với ngân hàng bản địa. Theo đó các NHTM Việt Nam thường chịu nhiều thua thiệt trong cạnh tranh với các ngân hàng bản địa và nhất là các ngân hàng quốc gia khác như Trung Quốc. Các ngân hàng nước ngoài thường bị hạn chế hơn khi thực hiện các thủ tục tố tục liên quan đến tòa án khi có tranh chấp xảy ra. Như trường hợp tại thị trường Lào và Campuchia vẫn chưa có trung tâm thông tin tín dụng như CIC để tra cứu là một ví dụ về rủi ro trong cho vay của các NHTMVN. Vì vậy, các ngân hàng cần phải có những phương thức phòng chống rủi ro, phải phân tích kỹ cá nhân người vay, quốc gia và chính phủ nơi người vay định cư.

Thứ hai, chiến lược tiếp cận thị trường của các NHTM Việt Nam còn thụ động. Cụ thể các NHTM Việt Nam hầu hết đều mang nguyên mô hình kinh doanh, hệ thống sản phẩm, cách thức quản lý của thị trường trong nước sang thị trường nước ngoài để kinh doanh. Vấn đề này đã khiến cho hầu như hoạt động của các NHTM Việt Nam tại nước ngoài chỉ bó gọn trong đối tượng khách hàng doanh nghiệp Việt Nam tại nước ngoài mà khó có thể thâm nhập được vào đối tượng khách hàng bản địa. Điều này dẫn đến rủi ro khi tập trung quá nhiều vào một nhóm khách hàng nhỏ. Không những vậy, trong hoạt động kinh doanh, môi trường văn hóa, kinh doanh và pháp lý nước ngoài có nhiều điểm khác biệt so với Việt Nam dẫn đến những bất cập hoạt động thường ngày cũng như dẫn đến những vấn đề về xung đột văn hóa kinh doanh.

Cuối cùng là những bất ổn vĩ mô của nền kinh tế trong nước cũng ảnh hưởng tới OFDI. Trong giai đoạn 2010-2015 nền kinh tế Việt Nam có nhiều biến động. CPI tăng cao, có thời điểm lên đến cao 18,15%, tỷ giá biến động khó lường, thâm hụt ngân sách gia tăng, đầu tư xã hội sụt giảm và khó khăn liên tục xuất hiện trên các thị trường bất động sản, chứng khoán...ảnh hưởng tới hệ thống tài chính nói chung, hệ thống ngân hàng nói riêng. Hàng nghìn doanh nghiệp bị ảnh hưởng, dẫn đến không còn khả năng trả nợ ngân hàng, làm nợ xấu tăng cao. Hệ thống ngân hàng buộc phải thực hiện tái cơ cấu với trọng tâm là xử lý nợ xấu. Trong khi đó, những yếu tố vĩ mô cần thiết để thúc đẩy hoạt động đầu tư trực tiếp ra nước ngoài ở Việt Nam hiện nay vẫn còn thiếu và yếu. Cụ thể tăng trưởng kinh tế của Việt Nam vẫn phụ thuộc rất nhiều vào vốn (ICOR lên tới hơn 5) và hiện nay Việt Nam vẫn thiếu vốn để đầu tư phát triển kinh tế, trong khi đó hoạt động đầu tư ra nước ngoài có thể sẽ làm giảm giảm vốn đầu tư phát triển trong nước nếu không có các chính sách quản lý hiệu quả. Tích luỹ vốn của doanh nghiệp còn nhỏ, hoạt động chủ yếu dựa vào vốn vay và năng lực quản trị của các doanh nghiệp vẫn còn hạn chế nên rủi ro khi triển khai các dự án tại nước ngoài là rất lớn.

4. Một số khuyến nghị

Một là, trước khi đầu tư, các ngân hàng cần tìm hiểu kỹ hệ thống hóa các văn bản quy định, pháp luật, văn hóa, thị trường, cạnh tranh, rủi ro… tại thị trường nước ngoài và đặc biệt là cần có sự chuẩn bị kỹ lưỡng về nhân sự, sản phẩm, tổ chức, chiến lược và vốn. Bên cạnh đó, các NHTM Việt Nam cần chủ động kết nối với các ngân hàng địa phương để tìm hiểu về hoạt động thể chế chính trị và vận hành của hệ thống pháp luật tại đây.

Hai là, xác định đúng chiến lược tiếp cận thị trường: Như đã phân tích ở trên, chiến lược thường thấy của các NHTM Việt Nam trong OFDI là theo chân khách hàng, tuy nhiên thực tế cho thấy nếu quá phụ thuộc vào nhóm khách hàng doanh nghiệp Việt Nam tại nước ngoài sẽ đem lại rủi ro lớn. Theo đó các NHTM Việt Nam cần có chiến lược tiếp cận thị trường cân bằng giữa nhóm khách hàng là doanh nghiệp/cá nhân Việt Nam tại nước ngoài và nhóm khách hàng doanh nghiệp/cá nhân nước ngoài để có thể vừa phát huy lợi thế sẵn có vừa có thể phát triển, mở rộng và đa dạng hóa. Bên cạnh đó việc xác định được mô hình quản lý hoạt động tại nước ngoài hợp lý, có hệ thống phân cấp ủy quyền phù hợp cũng rất quan trọng để vừa có thể phát huy tính chủ động của đơn vị kinh doanh tại thị trường nước ngoài vừa có thể quản lý chặt chẽ, đảm bảo an toàn hoạt động.

Ba là, xác định định hướng kinh doanh thận trọng: Theo đó các NHTM cần hết sức chú ý đến những vấn đề về rủi ro pháp lý, xung đột văn hóa, cạnh tranh với ngân hàng khác trong hoạt động kinh doanh tại nước ngoài. Các ngân hàng cần chuẩn bị kỹ lưỡng phương án kinh doanh và đặc biệt về vốn và nhận sự để có thể chống chịu tốt những rủi ro có thể xẩy ra. Theo đó, các ngân hàng nên lựa chọn tốc độ tăng trưởng phù hợp theo hướng an toàn thận trọng hơn là tăng trưởng nhanh để giành thị phần. Việc lựa chọn định hướng này giúp các ngân hàng không chịu áp lực nhiều áp lực về nguồn vốn cho kinh doanh dẫn đến phụ thuộc vào sự hỗ trợ của ngân hàng mẹ tại Việt Nam hoặc các nguồn vốn vay không bền vững. Không những vậy tốc độ tăng trưởng an toàn còn giúp các ngân hàng kiểm soát tốt rủi ro nhất là tín dụng trong thời gian đầu khi chưa có nhiều kinh nghiệm trong thẩm định rủi ro tại thị trường nước ngoài.

Bốn là, nâng cao năng lực cạnh tranh trong môi trường quốc tế: Các ngân hàng Việt Nam cần đầu tư phát triển mạng lưới chi nhánh, hệ thống ATM khắp nơi, để nhiều khách hàng nước ngoài biết đến thương hiệu, tiếp cận dịch vụ của ngân hàng. Song song, các ngân hàng cần đầu tư, phát triển công nghệ hiện đại và nguồn nhân lực để đón đầu cơ hội phát triển của những thị trường sơ khai này trong những giai đoạn tiếp theo. Các ngân hàng cũng nên đẩy mạnh phương thức bán chéo (cross-sale) nhằm khai thác nhu cầu của khách hàng hiện có và bán thêm các sản phẩm dịch vụ khác mà khách hàng chưa sử dụng.

Năm là, về cơ chế khuyến khích đầu tư ra nước ngoài, Chính phủ nên xem xét xây dựng đề án về cơ chế hỗ trợ, khuyến khích để thúc đẩy hoạt động FDI, trong đó, có những giải pháp mang tính chất đột phá để khuyến khích hoạt động FDI không những dành cho các NHTM mà còn cho các doanh nghiệp. Các chính sách, luật pháp phải phù hợp với tình hình thị trường nhằm thúc đẩy hoạt động đầu tư. Có thể xem xét thành lập các quỹ hỗ trợ đầu tư ra nước ngoài Chính phủ cũng có thể xem xét thành lập quỹ phúc lợi quốc gia. Chúng ta cũng có thể xem xét học hỏi mô hình của Trung Quốc khi mà chúng ta chưa có những giải pháp tài chính cụ thể hỗ trợ các doanh nghiệp Việt Nam khi mở rộng hoạt động ra thị trường quốc tế.

TÀI LIỆU THAM KHẢO:

1. NBC (NHTW Campuchia), báo cáo giám sát hoạt động các ngân hàng các năm 2010 - 2017.

2. Niên giám thống kê các năm 2009 - 2018, Số dự án và vốn đầu tư ra nước ngoài của Việt Nam.

3. Báo cáo thường niên BIDV, Sacombank, SHB, Vietcombank, Vietinbank.

4. Đinh Trọng Thịnh (2006), Thúc đẩy doanh nghiệp Việt Nam Đầu Tư trực tiếp ra nước ngoài, Học viện Tài chính, Nhà xuất bản Tài chính, Hà Nội.

5. Nguyễn Hải Đăng (2013), Đầu tư của các doanh nghiệp Việt Nam ra nước ngoài trong quá trình hội nhập kinh tế quốc tế, Trường Đại học kinh tế thuộc Đại học Quốc gia , Hà Nội.

6. Canals (1997), Universal banking, Oxford University Press, Oxford.

7. Casson (1990), Evolution of multinational banks: a theoretical perspective, Routledge, London.

8. Fujita, M. & K. Ishigaki, (1986), Internationalisation of Japanese commercial banking, Croom Helm, London.

9. Mizruchi and Gerald (2003), The globalization of american banking, University of Michigan, Michigan.

10. Pecchioli (1983), The Internationalisation of Banking, OECD, Paris.

11. Van Tulder, Rob, Douglas van den Berghe, and Allan Muller, (2001). The World’s Largest Firms and Internationalization, Rotterdam School of Management/Erasmus University Rotterdam, Rotterdam.

12. Berger, DeYoung, Genay and Udell (2000),“Globalization of financial institutions: evidence from cross - border banking performance”, Working paper Federal Reserve Board Washington D.C.

Nguyễn Đình Dũng

Phan Thị Thu Hà

(TCNH số 13/2019)