Tóm tắt: Để hiện thực hóa mục tiêu và tầm nhìn của Nghị quyết số 19-NQ/TW ngày 16/6/2022, Hội nghị lần thứ năm Ban Chấp hành Trung ương Đảng khóa XIII về nông nghiệp, nông dân, nông thôn đến năm 2030, tầm nhìn đến năm 2045, vấn đề rất quan trọng là phải tháo gỡ được những “điểm nghẽn”, nâng tầm “tam nông” trong giai đoạn mới. Một trong những “điểm nghẽn” đó là dòng chảy của vốn tín dụng cho phát triển nông nghiệp một cách bền vững để phát huy được lợi thế so sánh của Việt Nam. Với đặc trưng chủ thể hoạt động trong lĩnh vực nông nghiệp phần lớn là doanh nghiệp nhỏ và vừa (DNNVV), hộ sản xuất, kinh doanh cá thể, các mô hình hợp tác sản xuất nông nghiệp, các đối tượng này thường gặp khó khăn trong việc tiếp cận nguồn vốn tín dụng của các ngân hàng thương mại (NHTM). Bảo lãnh tín dụng được coi là một công cụ hữu hiệu giúp khắc phục được “điểm nghẽn” về vốn cho phát triển “tam nông”. Bài viết đề cập đến kinh nghiệm của Nhật Bản về bảo lãnh tín dụng cho các DNNVV, từ đó rút ra một số bài học kinh nghiệm cho Việt Nam.

Từ khóa: “Tam nông”, bảo lãnh tín dụng, DNNVV.

CREDIT GUARANTEE FOR SMALL AND MEDIUM ENTERPRISES - A TOOL TO SUPPORT

THE DEVELOPMENT OF AGRICUTURE, FARMERS AND RURAL AREAS:

EXPERIENCE FROM JAPAN AND LESSONS FOR VIETNAM

Abstract: To realize the goals and vision of Resolution No. 19-NQ/TW dated June 16, 2022 of the 13th Party Central Committee on agriculture, farmers and rural areas by 2030, with a vision to 2045, the crucial issue is to remove the "bottlenecks" and improve agriculture, farmers and rural areas in the new period. One of “bottlenecks” is the flow of credit capital for sustainable agricultural development to promote Vietnam’s comparative advantages. Almost small and medium enterprises (SMEs), inpidual production households, agricultural production cooperation models are main subjects operating in the agricultural sector and often encounter difficulties to access credit capital from commercial banks. Credit guarantee is considered an effective tool to solve the “bottleneck” of capital for agricultural and rural development. This article discusses Japan’s experience in credit guarantees for SMEs, thereby drawing some lessons for Vietnam.

Keywords: Agriculture farmers and sural areas, credit guarantee, SME.

1. Đặt vấn đề

Sau 16 năm triển khai thực hiện Nghị quyết số 26-NQ/TW ngày 05/8/2008, Hội nghị lần thứ bảy Ban Chấp hành Trung ương Đảng khóa X về nông nghiệp, nông dân, nông thôn (gọi tắt là “tam nông”), những thành tựu đạt được là vô cùng ấn tượng và rất đáng tự hào. Diện mạo nông thôn, đời sống nông dân được nâng cao, nông nghiệp ngày càng hiện đại và đang từng bước vươn mình đi lên từ nền nông nghiệp truyền thống mang đậm nét tiểu nông sang nền nông nghiệp hiện đại, văn minh, tiên tiến. Nghị quyết số 19-NQ/TW đã đề ra các quan điểm, mục tiêu, tầm nhìn phát triển theo hướng nông nghiệp sinh thái, nông thôn hiện đại, nông dân văn minh; là công nghiệp hóa, hiện đại hóa đất nước từ nông nghiệp, bằng nông nghiệp; trước hết và cơ bản là công nghiệp hóa, hiện đại hóa nông nghiệp và nông thôn.

Để hiện thực hóa mục tiêu, tầm nhìn này thì cần phải khơi thông được những “điểm nghẽn” nhằm phát triển “tam nông” trong giai đoạn mới. Trong đó, bảo lãnh tín dụng được coi là một công cụ hữu hiệu giúp khắc phục được “điểm nghẽn” về vốn cho phát triển “tam nông”.

Nông nghiệp Việt Nam ngày càng hiện đại và đang từng bước vươn mình đi lên

từ nền nông nghiệp truyền thống (Ảnh: Internet)

Hoạt động bảo lãnh tín dụng đã xuất hiện và phát triển tại hầu hết các quốc gia bao gồm cả các nước phát triển và đang phát triển. Hoạt động bảo lãnh tín dụng hỗ trợ các DNNVV được thực hiện dưới sự bảo lãnh của Chính phủ (Mỹ, Canada, Anh, Nhật Bản, Hàn Quốc) hoặc của các hiệp hội (Tây Ban Nha, Pháp). Đặc biệt là từ năm 2020, bảo lãnh tín dụng càng cho thấy vai trò quan trọng của nó trong hỗ trợ DNNVV - đối tượng chịu ảnh hưởng nặng nề của dịch bệnh Covid-19. Các chính sách này đã hỗ trợ hiệu quả cho các DNNVV trong việc có vốn để duy trì hoạt động sản xuất, kinh doanh, giúp các doanh nghiệp này phục hồi, phát triển sau tác động nghiêm trọng của các cú sốc từ bên ngoài. Mô hình bảo lãnh tín dụng được xây dựng khác nhau tại các quốc gia. Trong khi tại Mỹ, châu Âu các quỹ bảo lãnh tín dụng được thành lập từ khu vực tư nhân với sự tham gia của các TCTD, các DNNVV, thì tại các nước châu Á (Nhật Bản, Hàn Quốc, Indonesia, Malaysia...), các quỹ bảo lãnh tín dụng được thành lập bởi khu vực công (Chính phủ, chính quyền địa phương thành lập, tổ chức quản lý). Tại Việt Nam, Quỹ bảo lãnh tín dụng được thành lập tại các địa phương, do vậy sẽ là phù hợp hơn trong việc nghiên cứu kinh nghiệm của các nước khu vực châu Á, đặc biệt quốc gia được coi là rất thành công với mô hình này là Nhật Bản. Các bài học kinh nghiệm được rút ra theo đó cũng phù hợp và có tính khả thi cao hơn.

2. Kinh nghiệm của Nhật Bản về bảo lãnh tín dụng DNNVV

Mặc dù Nhật Bản là một trong số các nước có nền kinh tế hàng đầu thế giới, với hàng nghìn tập đoàn kinh tế, công ty đa quốc gia hoạt động, nhưng có đến 99% trong tổng số doanh nghiệp đang hoạt động là DNNVV. Các DNNVV ở Nhật Bản phần lớn thuộc các ngành nghề truyền thống, nhưng luôn có sự kết hợp giữa những tính cách truyền thống dân tộc với kỹ thuật, công nghệ hiện đại, đóng vai trò là xương sống của nền kinh tế, tạo việc làm cho khoảng 70% tổng số lao động, góp phần ổn định xã hội.

Các chương trình bảo lãnh ở Nhật Bản có lịch sử lâu đời, hoạt động ở cấp tỉnh với sự hỗ trợ của cơ quan chính quyền trung ương. Năm 1948, Chính phủ Nhật Bản thành lập Cơ quan DNNVV, cơ quan này dẫn đầu quá trình hình thành các đơn vị bảo lãnh tín dụng cấp tỉnh (CGS). Điều 196 Luật Bảo lãnh tín dụng năm 1953 chỉ rõ việc thành lập, quản lý và hoạt động của các CGS chịu sự giám sát của Bộ Kinh tế, Thương mại và Công nghiệp (METI), Cơ quan Dịch vụ Tài chính (FSA) cũng như chính quyền địa phương nơi họ hoạt động. Hiện nay, hoạt động bảo lãnh tín dụng của Nhật Bản dựa trên cơ sở pháp lý là “Đạo luật cơ bản về khuyến khích doanh nghiệp nhỏ” (Đạo luật Xúc tiến doanh nghiệp nhỏ) năm 2014 với mục tiêu thúc đẩy sự phát triển các doanh nghiệp nhỏ thông qua việc kết hợp tham gia của Chính phủ, cộng đồng địa phương và các tổ chức do Chính phủ hậu thuẫn. Tính đến năm 2018, trong số khoảng 250 nghìn tỉ Yên dư nợ cho vay đối với các DNNVV, những khoản được bảo lãnh bởi CGS chiếm hơn 10%, tương đương 26 nghìn tỉ Yên. Trong đó, đáng chú ý nhất là CGS tại Nhật Bản triển khai chương trình bảo lãnh khẩn cấp để hỗ trợ hữu hiệu và kịp thời cho tiếp cận nguồn vốn của DNNVV. Chính sách này đặc biệt thành công trong giai đoạn từ năm 2008 đến năm 2011 khi tình hình kinh tế - xã hội Nhật Bản bị ảnh hưởng mạnh bởi suy thoái kinh tế toàn cầu. Năm 2009, các doanh nghiệp nhỏ tại Nhật Bản được cho vay trung bình 85,6 triệu Yên. Tổng giá trị bảo lãnh được chấp nhận các năm 2008, 2009, 2010 lần lượt là 19.581 triệu Yên; 16.625 triệu Yên và 14.172 triệu Yên. Đến năm 2014, Nhật Bản có gần 3,85 triệu DNNVV đang hoạt động thì 36,6% trong số đó nhận được bảo đảm từ 51 CGS khác nhau.

Theo số liệu của thị trường chứng khoán Nhật Bản, tổng giá trị bảo lãnh tín dụng trong năm tài chính 2019 của các tổ chức bảo lãnh tín dụng cho DNNVV đạt khoảng 9,2 nghìn tỉ Yên (tương đương 88 tỉ USD), tăng 6,8% so với năm trước đó. Tuy nhiên, số lượng DNNVV được hỗ trợ bởi các tổ chức bảo lãnh tín dụng giảm khoảng 1,3% so với năm 2018, chỉ đạt 595.148 doanh nghiệp. Trong đề xuất ngân sách bổ sung lần thứ hai năm 2020, 12 nghìn tỉ Yên được đề xuất phân bổ để tăng cường dòng tiền kinh doanh như một biện pháp đối phó với tác động của dịch bệnh Covid-19. 3.000 tỉ Yên sẽ được đầu tư để hỗ trợ tài chính thông qua các tổ chức tài chính tư nhân, bao gồm bảo lãnh tín dụng và bảo hiểm tín dụng.

Thứ nhất, về mô hình tổ chức hoạt động

Tại Nhật Bản, hệ thống bảo lãnh tín dụng được tổ chức chặt chẽ trong một mô hình chung cho toàn thể các tổ chức tài chính có liên quan. Mô hình này được gọi là “Credit Supplementation System - hệ thống hỗ trợ tín dụng”. Hệ thống này bao gồm: Bảo lãnh tín dụng và bảo hiểm tín dụng. (Hình 1)

Hình 1: Hệ thống hỗ trợ tín dụng của Nhật Bản

Nguồn: Ngô Thị Lan Phương, 2018

Trong hệ thống hỗ trợ tín dụng của Nhật Bản trình bày tại Hình 1, thì:

- Bảo lãnh tín dụng thực hiện hoạt động của hệ thống tổ chức bảo lãnh cho các DNNVV vay vốn tại TCTD, đồng thời hỗ trợ tài chính, kỹ thuật cho các tổ chức này. Hệ thống hỗ trợ tín dụng ở Nhật Bản bao gồm một hệ thống được vận hành bởi 51 công ty bảo lãnh tín dụng được thành lập trên khắp Nhật Bản và một hệ thống bảo hiểm tín dụng do Tập đoàn Tài chính Nhật Bản (JFC) vận hành. Hệ thống bảo lãnh tín dụng và hệ thống bảo hiểm tín dụng hoạt động cùng nhau để cho phép hệ thống bổ sung tín dụng ở Nhật Bản hoàn thành nhiệm vụ quan trọng là tạo điều kiện thuận lợi cho việc cung cấp vốn kinh doanh cho các DNNVV; nó đóng một vai trò quan trọng trong chính sách tài chính DNNVV của Chính phủ Nhật Bản.

- Bảo hiểm tín dụng thuộc trách nhiệm của JFC, thực hiện hoạt động bảo hiểm cho các khoản bảo lãnh tín dụng của các tổ chức bảo lãnh. JFC là một tổ chức tài chính dựa trên chính sách toàn diện thuộc sở hữu hoàn toàn của Chính phủ Nhật Bản và đơn vị phụ bảo hiểm tín dụng của nó tái bảo hiểm các khoản nợ được bảo đảm do các tập đoàn bảo lãnh tín dụng cung cấp. Vai trò chính của JFC là: (i) Cung cấp một mạng lưới an toàn để ứng phó với rủi ro từ các tình huống bất ngờ như thiên tai, dịch bệnh; (ii) Hỗ trợ khởi nghiệp; (iii) Tạo điều kiện phục hồi và mở rộng hoạt động kinh doanh ra nước ngoài. JFC cũng mở rộng các khoản vay trực tiếp cho các doanh nghiệp. Kể từ năm 1951, Chính phủ đã bảo đảm các khoản bảo lãnh do các CGS cấp tỉnh phát hành. Tính đến tháng 3/2019, các khoản vay của JFC dành cho các DNNVV chiếm 4,2% tổng số khoản vay dành DNNVV trong nền kinh tế. JFC đã giải ngân khoản vay cho 0,88 triệu doanh nghiệp.

Trong hệ thống tổ chức bảo lãnh tín dụng Nhật Bản bao gồm 2 mô hình: (i) Mô hình Tập đoàn Bảo lãnh tín dụng Tokyo (Credit Guarantee Corporation of Tokyo - CGCT); (ii) Mô hình bảo lãnh tín dụng của Hiệp hội Các tổ chức bảo lãnh tín dụng Nhật Bản (Japan Federation of Guarantee - JFG).

So với mô hình Tập đoàn Bảo lãnh tín dụng Tokyo, mô hình bảo lãnh tín dụng của Hiệp hội Các tổ chức bảo lãnh tín dụng Nhật Bản với vai trò là chủ thể trong việc bồi thường các khoản lỗ (nếu có) cho những tổ chức bảo lãnh tín dụng tại địa phương trên cơ sở các khoản hỗ trợ từ phía Chính phủ.

Các mô hình bảo lãnh tín dụng của Nhật Bản có sự tham gia của Chính phủ, bao gồm cả dưới góc độ trực tiếp và gián tiếp. Tham gia trực tiếp là việc thông qua các bộ: Bộ Tài chính; Bộ Kinh tế, Thương mại và Công nghiệp. Chính phủ hỗ trợ và giám sát trực tiếp với các tổ chức bảo lãnh. Các hỗ trợ, giám sát này bao gồm cả các yếu tố về kỹ thuật, tài chính, nhân sự. Điều này sẽ tạo chỗ dựa vững chắc cho các tổ chức bảo lãnh tín dụng thực hiện tốt chức năng của mình, bảo đảm các tổ chức này có điều kiện thuận lợi nhất về hỗ trợ các DNNVV. Bên cạnh đó, Chính phủ còn tham gia gián tiếp thông qua JFC (với chức năng bảo hiểm các khoản bảo lãnh tín dụng) và Hiệp hội Các tổ chức bảo lãnh tín dụng Nhật Bản. Thực tế, Chính phủ cũng có cơ chế trợ cấp, giám sát với JFC và Hiệp hội. Ngoài ra, các tổ chức bảo lãnh tín dụng tại Nhật Bản còn nhận được sự hỗ trợ tài chính từ phía chính quyền địa phương (thành phố Tokyo và các tỉnh khác có quỹ bảo lãnh tín dụng hoạt động).

Thứ hai, về điều kiện bảo lãnh tín dụng

Nhật Bản quy định các doanh nghiệp được bảo lãnh tín dụng là các doanh nghiệp có quy mô nhỏ và vừa được phân loại dựa trên 2 tiêu chí chính là vốn điều lệ và số lượng nhân viên; việc phân chia còn phụ thuộc vào lĩnh vực hoạt động sản xuất, kinh doanh. Có thể thấy đối tượng được bảo lãnh tín dụng tại Nhật Bản được mở rộng cho hầu hết các DNNVV thực tế theo tiêu chí đưa ra, chỉ cần các doanh nghiệp thỏa mãn được các điều kiện về DNNVV là có thể được bảo lãnh. Điều này tăng khả năng hỗ trợ cho các doanh nghiệp nước này. Đây là cách tiếp cận rất mở rộng, công bằng cho doanh nghiệp. Việc các doanh nghiệp có chỉ tiêu tài chính khác nhau sẽ quyết định đến chi phí bảo lãnh mà họ trả cho các tổ chức bảo lãnh.

Thứ ba, quy trình bảo lãnh

Tại Nhật Bản, quy trình bảo lãnh tín dụng (bao gồm cả 2 mô hình) được thực hiện thông qua 8 bước cơ bản. Điều đặc biệt trong mô hình của Nhật Bản là sự có mặt của hoạt động bảo hiểm cũng như các hiệp hội bảo lãnh tín dụng.

Điểm giống nhau của 2 mô hình này là các DNNVV đều gửi hồ sơ vay vốn đến TCTD, đồng thời gửi yêu cầu được bảo lãnh đến các quỹ thực hiện bảo lãnh. Trên cơ sở chức năng, cũng như xem xét điều kiện tiến hành bảo lãnh, các quỹ nhận phí bảo lãnh từ các doanh nghiệp. Các TCTD sau khi cho vay tiến hành thu hồi các khoản vay. Trong trường hợp các DNNVV không thanh toán được các khoản vay theo yêu cầu, các TCTD yêu cầu quỹ bảo lãnh tín dụng thanh toán thế quyền. Các tổ chức bảo lãnh thanh toán thay doanh nghiệp và tiến hành thu hồi các khoản tiền đối với doanh nghiệp theo quy định và hợp đồng ký kết giữa các bên.

Thứ tư, quy định mức phí bảo lãnh tín dụng

Phí bảo lãnh là khoản tiền mà doanh nghiệp phải trả cho các tổ chức bảo lãnh tín dụng để được bảo lãnh cho các khoản vay của mình tại các TCTD. Tại Nhật Bản, phí bảo lãnh sau khi nhận từ các DNNVV sẽ được các tổ chức bảo lãnh sử dụng vào việc chi trả bảo hiểm khoản vay, trích lập quỹ dự phòng để chi trả thế quyền cho doanh nghiệp, chi trả các chi phí cho hoạt động của quỹ (vận hành bộ máy, cơ sở vật chất...).

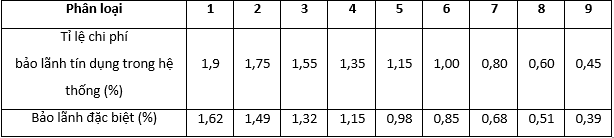

Tỉ lệ phí bảo lãnh được xác định theo tỉ lệ phần trăm của giá trị khoản vay và được xác định bằng việc xem xét hệ thống cơ sở dữ liệu bảo lãnh rủi ro cho các DNNVV. Tỉ lệ phí bảo lãnh cao hay thấp phụ thuộc vào mức độ rủi ro tín dụng của các doanh nghiệp trong đánh giá của tổ chức bảo lãnh tín dụng. Theo đó, mức phí bảo lãnh sẽ dao động trong khoảng từ 0,45 - 1,9% với 9 mức độ khác nhau của loại bảo lãnh thông thường. Bên cạnh đó, bảo lãnh đặc biệt với mức dao động trong khoảng 0,39 - 1,62%. Bảo lãnh đặc biệt có nghĩa là quay vòng bảo lãnh về chiết khấu hóa đơn và các chứng thư khác, thấu chi bảo lãnh xoay vòng và các khoản vay thẻ của hoạt động kinh doanh. Tỉ lệ chi phí áp dụng cho hệ thống bảo lãnh tín dụng sử dụng loại bảo hiểm đặc biệt được xác định một cách riêng biệt hoặc theo tỉ lệ chi phí giống nhau trên toàn quốc.

Bảng 1: Phân loại tỉ lệ chi phí cho bảo lãnh tín dụng ở Nhật Bản

Nguồn: Japan Federation of Credit Guarantee Corporations - Annual Report

Các khoản phí bảo lãnh được thanh toán hằng năm hoặc theo hợp đồng ký kết giữa DNNVV và tổ chức bảo lãnh. Trong trường hợp DNNVV không thanh toán được tiền vay từ TCTD và tổ chức bảo lãnh tín dụng phải thế quyền thanh toán, thì DNNVV thay vì việc thanh toán phí bảo lãnh sẽ phải thanh toán khoản lãi vay (trên số tiền mà tổ chức bảo lãnh đã trả cho TCTD) với mức lãi suất dao động trong khoảng 14 - 15%/năm.

Thứ năm, quy định về bảo hiểm tín dụng

Để tạo hành lang pháp lý cho hoạt động bảo hiểm, Nhật Bản đã ban hành Luật Bảo hiểm tín dụng DNNVV (bên cạnh Luật Bảo lãnh tín dụng và Luật Hỗ trợ DNNVV). Các cơ chế, quy trình bảo hiểm tín dụng được nêu cụ thể trong nội dung Luật Bảo hiểm tín dụng DNNVV.

Sau khi ký hợp đồng bảo lãnh tín dụng với các DNNVV, TCTD, các quỹ bảo lãnh tín dụng có thể ký hợp đồng bảo hiểm (cho khoản đã bảo lãnh đối với các DNNVV). Trong trường hợp người được bảo lãnh không thanh toán được các khoản vay, các TCTD sẽ thông báo đến quỹ bảo lãnh tín dụng và quỹ bảo lãnh tín dụng sẽ thay thế quyền các doanh nghiệp thanh toán các khoản vay cho TCTD. Giá trị các khoản thanh toán này sau đó sẽ được chi trả bảo hiểm với tỉ lệ 70 - 90% giá trị của khoản vay. Quỹ bảo lãnh tín dụng sẽ thu hồi các khoản tiền vay từ phía các doanh nghiệp, đồng thời phải có trách nhiệm chi trả cho JFC một khoản (bằng khoản nhận được từ doanh nghiệp nhân với phần trăm số dư tiền bảo hiểm được nhận sau khi thu hồi khoản vay).

Vai trò của Tập đoàn Bảo hiểm tín dụng là rất lớn. Một mặt, Tập đoàn Bảo hiểm tín dụng bảo đảm các khoản cho vay được cấp bởi các hiệp hội bảo hiểm tín dụng (trong trường hợp các DNNVV không có khả năng hoàn trả khoản vay, các hiệp hội này vẫn có thể được hoàn trả từ 70 - 90% tiền bảo hiểm); mặt khác, Tập đoàn Bảo hiểm tín dụng cấp những khoản vốn vay ngắn và dài hạn cho các hiệp hội bảo lãnh tín dụng. Trong vai trò là người cho vay cuối cùng, quỹ bảo hiểm tín dụng bảo đảm sự vận hành ổn định của các hiệp hội bảo lãnh tín dụng.

Phí bảo hiểm được chia làm 2 loại: Phí thông thường và phí bảo hiểm đặc biệt theo chính sách.

Với loại phí thông thường được chia theo các điều kiện như: Loại có tài sản bảo đảm, loại không có tài sản bảo đảm và chi theo các mục đích khác nhau. Tỉ lệ phí dao động từ 0,25% - 0,4% dựa trên tình trạng đánh giá rủi ro hoặc phí cố định. Các khoản bảo hiểm tối đa đối với loại phí bảo hiểm thông thường lên đến 200 triệu Yên (cho mục đích trang bị vốn lưu động, trang thiết bị) với mức chi trả bảo hiểm là 70%; thấp nhất là 12,5 triệu Yên (cho khoản bảo lãnh đặc biệt - giá trị bảo lãnh thấp) và 80 triệu Yên cho các khoản bảo lãnh không có tài sản thế chấp, mức chi trả bảo hiểm cho 2 trường hợp sau là 80%.

Với loại phí bảo hiểm đặc biệt theo chính sách dành cho hoạt động khởi nghiệp, đổi mới sáng tạo trong quản lý được chia theo các loại vốn được nhận bảo hiểm, trong đó khoản bảo hiểm tối đa cho các doanh nghiệp khởi nghiệp là 10 triệu Yên, mức phí bảo hiểm dao động 0,29 - 1,69% dựa trên tình trạng đánh giá rủi ro hoặc chi phí cố định, tỉ lệ bảo hiểm tối đa là 80%.

3. Bài học kinh nghiệm cho Việt Nam

Thứ nhất, quy định khung khổ pháp lý ở mức cao nhất là luật về bảo lãnh tín dụng, gắn liền với nó là bảo hiểm tín dụng, tạo lập cơ chế đồng bộ bảo đảm quản lý được rủi ro ở mức tốt nhất mà không tạo thêm những áp lực về thủ tục hành chính và chi phí tuân thủ đối với DNNVV.

Nhận thức được vai trò quan trọng của DNNVV đối với nền kinh tế cũng như giải quyết các vấn đề xã hội, vì vậy, các chính sách hỗ trợ đối với DNNVV đều được đồng bộ hóa, đặc biệt chính sách hỗ trợ và tiếp cận vốn qua bảo lãnh, bảo hiểm tín dụng. Xây dựng và thực thi chính sách này tuân thủ đúng nguyên tắc thị trường, khi DNNVV có đóng góp lớn cho nền kinh tế thì chính sách hỗ trợ cũng được thực thi như một phần tất yếu từ ngân sách để nuôi dưỡng nguồn thu và động lực tăng trưởng.

Hoạt động bảo lãnh tín dụng phát triển và hoàn thiện đòi hỏi một quá trình dài với nhiều nỗ lực trong việc hoàn thiện hành lang pháp lý, công tác tổ chức và sự đánh giá của xã hội. Quá trình này gắn với sự phát triển của hệ thống doanh nghiệp, các TCTD và chính sách pháp luật của nhà nước. Các quy định thường được thực hiện từ mức độ thấp đến cao; từ cố định, dễ quản lý đến linh hoạt, phù hợp với nhiều nhu cầu và đối tượng khác nhau. Bên cạnh đó, trong quá trình phát triển này đòi hỏi sự phù hợp của các quy định với điều kiện cụ thể về kinh tế - xã hội của đất nước. Sự thay đổi trong chính sách, quy định cần đáp ứng cho nhu cầu cụ thể của quản lý vĩ mô.

Thực tế cho thấy, mỗi quốc gia có mô hình bảo lãnh tín dụng khác nhau, do vậy trong quá trình phát triển hoạt động bên cạnh việc xem xét kinh nghiệm các nước cần nghiên cứu để phù hợp với điều kiện, đặc thù của từng nước.

Tại Nhật Bản, bảo lãnh tín dụng ra đời và hoạt động dựa trên cơ sở pháp lý cao nhất là luật. Điều này bảo đảm tính thống nhất, tính tuân thủ của các đối tượng tham gia. Hoạt động bảo lãnh tín dụng có quy chuẩn, khung pháp lý riêng bảo đảm hoạt động hiệu quả, hướng tới mục tiêu quan trọng nhất là hỗ trợ các DNNVV và thúc đẩy tăng trưởng kinh tế. Các quy định hướng tới sự ổn định, tạo niềm tin cho các DNNVV, đặc biệt tránh các quy định theo hướng bất lợi cho doanh nghiệp như quy định cho phép hủy ngang bảo lãnh từ phía các tổ chức bảo lãnh tín dụng để bảo đảm cung ứng vốn cho DNNVV hoạt động hiệu quả, thông suốt.

Thứ hai, vai trò quan trọng của nhà nước với tư cách là người cung cấp, hỗ trợ tài chính và các dịch vụ khác. Hoạt động bảo lãnh tín dụng của các quỹ dành cho DNNVV thường mang tính rủi ro, nhưng là cần thiết để hỗ trợ các doanh nghiệp tiếp cận được nguồn vốn tín dụng ngân hàng dễ dàng hơn. Mục tiêu tối thượng của các tổ chức bảo lãnh tín dụng là hỗ trợ các DNNVV tăng khả năng tiếp cận nguồn vốn tín dụng, do vậy cần có nguồn lực tài chính đầy đủ thông qua cơ chế huy động nguồn lực hiệu quả, đặc biệt là sự hỗ trợ của Chính phủ. Kinh nghiệm tại Nhật Bản cho thấy, nguồn lực tài chính cho các tổ chức bảo lãnh tín dụng được cung cấp trực tiếp từ Chính phủ, chính quyền địa phương hay các nguồn vốn gián tiếp từ các hiệp hội bảo lãnh tín dụng (tại các địa phương ở Nhật Bản), các công ty bảo hiểm (Tập đoàn Tài chính Nhật Bản).

Thực tế, Chính phủ luôn đóng vai trò là người cho vay cuối cùng, người hỗ trợ cho các khoản bảo hiểm, các khoản thua lỗ trong hoạt động của các tổ chức bảo lãnh, các tổ chức bảo hiểm. Đây chính là điểm mấu chốt để tạo điều kiện cho hoạt động bảo lãnh phát triển, thực hiện tốt chức năng hỗ trợ các DNNVV tiếp cận tín dụng hiệu quả và đầy đủ.

Vai trò của Chính phủ đặc biệt quan trọng trong các giai đoạn có những biến động bất thường từ môi trường kinh tế - xã hội. Lúc các DNNVV gặp nhiều khó khăn chính là thời điểm hoạt động bảo lãnh tín dụng cần được đẩy mạnh, khả năng rủi ro sẽ sẵn sàng được chấp nhận ở mức cao hơn trong giai đoạn này. Việc các chính phủ tại nhiều quốc gia trên thế giới tăng giá trị bảo lãnh, hạn mức bảo lãnh, giảm phí bảo lãnh trong giai đoạn Covid-19 là ví dụ điển hình. Khả năng thu hồi vốn sẽ cao hơn với việc giảm các quy định, yêu cầu về điều kiện bảo lãnh trong giai đoạn này, chính phủ các nước đã chấp nhận đặt mục tiêu hỗ trợ lên trên so với mục tiêu bảo toàn và phát triển vốn của các tổ chức bảo lãnh. Việc đánh giá bảo toàn và phát triển vốn được thực hiện trên phạm vi tổng thể, tức là toàn bộ hệ thống, quá trình chứ không phải tại một thời điểm, một quỹ nhất định.

Thứ ba, việc bảo toàn và phát triển vốn cho các tổ chức bảo lãnh tín dụng không được đặt ra như một yêu cầu và mục tiêu quan trọng. Qua nghiên cứu kinh nghiệm các nước có thể thấy rằng, hoạt động bảo lãnh tín dụng phải tuân thủ chặt chẽ yêu cầu về đối tượng được bảo lãnh, quy trình cũng như những yêu cầu khác về tỉ lệ, chi phí bảo lãnh… Tuy nhiên, các nước không đặt ra yêu cầu về bảo toàn và phát triển vốn trong hoạt động của các tổ chức này.

Thực tế, hoạt động bảo lãnh tín dụng được bảo hiểm với tỉ lệ cao (70 - 80%) từ tổ chức bảo hiểm do Chính phủ thành lập, quản lý và cung cấp vốn (như Nhật Bản) hay sự hỗ trợ trực tiếp của chính phủ, các chính quyền địa phương… Các nước coi hoạt động này với mục tiêu phi lợi nhuận nên việc đánh giá hoạt động của các tổ chức bảo lãnh tín dụng được thể hiện thông qua khả năng cho bảo lãnh (số lượng các doanh nghiệp được bảo lãnh, giá trị bảo lãnh, tác động đến hiệu quả kinh tế - xã hội...). Như đã phân tích về kết quả đạt được của các tổ chức bảo lãnh tín dụng tại Nhật Bản, việc đánh giá về hiệu quả hoạt động này không đề cập đến vấn đề bảo toàn và phát triển vốn.

Thứ tư, cơ chế phối hợp hiệu quả giữa các bên. Hoạt động bảo lãnh tín dụng muốn hiệu quả cần có sự tham gia tích cực, hiệu quả từ phía các chủ thể (bao gồm: Tổ chức bảo lãnh tín dụng, TCTD, hiệp hội, chính quyền địa phương, công ty bảo hiểm...). Trong mối quan hệ này, chức năng, nhiệm vụ và quyền hạn của các bên tham gia cần được quy định cụ thể, rõ ràng. Việc san sẻ trách nhiệm, rủi ro và hoạt động cũng được thực hiện triệt để nhằm phát huy thế mạnh của từng bên, hướng tới mục tiêu sau cùng là hỗ trợ hiệu quả doanh nghiệp.

Bên cạnh đó, vai trò hiệp hội DNNVV, hiệp hội bảo lãnh tín dụng tại các địa phương cũng được phát huy tối đa cả trong vấn đề hỗ trợ tài chính cũng như trong cung cấp thông tin, tư vấn, đào tạo và kết nối... cùng với các TCTD trong việc thẩm định, hỗ trợ tài chính cho DNNVV.

Thứ năm, linh hoạt trong việc quy định mức phí. Phí bảo lãnh là khoản chi phí mà DNNVV phải trả cho tổ chức bảo lãnh để được bảo lãnh. Khoản phí này hiện nay được quy định linh hoạt, không cố định, đây là kinh nghiệm của Nhật Bản. Việc xác định mức phí sẽ phụ thuộc vào sự đánh giá về chất lượng tín dụng của DNNVV cũng như một số yếu tố khác về giá trị bảo lãnh, thời gian bảo lãnh hay thậm chí là phụ thuộc vào quyết định của nhà quản lý tổ chức bảo lãnh tín dụng.

Việc linh hoạt trong quy định phí bảo lãnh, phí bảo hiểm có nhiều tác dụng. Với các tổ chức bảo lãnh, việc này tạo sự chủ động và đưa ra cơ hội cho các tổ chức này nâng cao tính chủ động trong hoạt động, đặc biệt là các hoạt động liên quan đến đánh giá, xếp hạng tín dụng doanh nghiệp. Đối với các DNNVV, nhằm giảm chi phí bảo lãnh, nâng cao chất lượng hoạt động, cải thiện các chỉ tiêu tài chính, đồng thời tạo tính công bằng cho doanh nghiệp khi tham gia vào hoạt động bảo lãnh tín dụng, qua đó góp phần nâng cao hiệu quả hoạt động kinh doanh, tạo sự ổn định chung trong nền kinh tế.

Thứ sáu, xây dựng hệ thống cơ sở dữ liệu, thông tin phục vụ cho hoạt động đánh giá tín dụng là việc làm cần thiết, bởi khi việc đánh giá tín dụng được các DNNVV xem là cơ sở để đưa ra mức phí của hoạt động bảo lãnh. Trong giai đoạn đầu, việc xây dựng hệ thống dữ liệu có thể được thực hiện bởi chính tổ chức bảo lãnh, tuy nhiên với sự mở rộng của quy mô, việc này dần có thể được thay thế bởi các tổ chức trung gian. Vấn đề xây dựng cơ sở dữ liệu cần có sự tham gia của các TCTD. Trên thực tế, các tổ chức này với những mối liên kết đã có với khách hàng sẽ dễ dàng hơn trong việc thu thập, phân tích và xử lý thông tin tín dụng.

4. Kết luận

Nghiên cứu kinh nghiệm từ Nhật Bản về bảo lãnh tín dụng cho DNNVV giúp rút ra bài học có thể áp dụng cho Việt Nam, từ đó góp phần hiện thực hóa mục tiêu và tầm nhìn chính sách của Nhà nước đối với phát triển kinh tế nói chung, trong lĩnh vực nông nghiệp nói riêng. Để hoạt động bảo lãnh tín dụng phát huy tốt vai trò, đúng với bản chất vốn có - là công cụ hỗ trợ của Nhà nước đối với các DNNVV gặp khó khăn về tài sản bảo đảm khi vay vốn ngân hàng, cần có hệ thống các giải pháp đồng bộ, đầy đủ từ nhiều phía như Nhà nước, các địa phương, các NHTM, các hiệp hội nghề nghiệp và chính bản thân các DNNVV.

Vấn đề "tam nông" cần được nhìn nhận trong bối cảnh phát triển mới với công nghiệp hóa, hiện đại hóa, đô thị hóa, toàn cầu hóa, chuyển đổi số và biến đổi khí hậu, cùng với những thiên tai bất thường, khó đoán định. Trong giai đoạn tới, với xu hướng chuyển đổi xanh, chuyển đổi số phát triển mạnh mẽ không chỉ ở thế giới mà ngay tại Việt Nam, đòi hỏi các DNNVV cần nâng cao năng lực cạnh tranh, do đó yêu cầu về vốn ngày càng trở nên cấp thiết. Mô hình bảo lãnh tín dụng được xem là một trong các giải pháp đáng được quan tâm, hoàn thiện.

TÀI LIỆU THAM KHẢO:

1. ADB (2018), The role of SMEs in Asia and their difficulties in accessing finance, Japan.

2. ADB (2019), Fintech for Asian SMEs, Japan.

3. Adhitya W., Mohamad I.M., và Eka W.U. (2019), The role of credit guarantee schemes for financing MSMEs: Evidence from rural and urban areas in Indonesia, ADBI Working Paper Series, ADB.

4. Đặng Thái Bình (2020), Vai trò của hệ thống bảo lãnh tín dụng đối với sự phát triển của DNNVV, Tạp chí Khoa học xã hội Việt Nam, số 1 năm 2020.

5. Phạm Phan Dũng (2022), Bài trình bày tại Hội thảo “Đánh giá tình hình thực hiện Nghị định số 34/2018/NĐ-CP về thành lập, tổ chức và hoạt động của quỹ bảo lãnh tín dụng cho DNNVV”; Bộ Tài chính tổ chức, tháng 9/2022 tại Hà Nội.

6. Harimaya, Kozo và Ozaki, Yasufumi (2021), Effects of persification on bank efficiency: Evidence from Shinkin banks in Japan, International Review of Economics & Finance, Elsevier, vol. 71(C), pages 700 - 717.

7. KODIT (2022), Bài trình bày tại Hội thảo “Đánh giá tình hình thực hiện Nghị định số 34/2018/NĐ-CP về thành lập, tổ chức và hoạt động của quỹ bảo lãnh tín dụng cho DNNVV”; Bộ Tài chính tổ chức, tháng 9/2022 tại Hà Nội.

8. Vũ Tiến Lộc (2018), Tiếp cận dịch vụ tài chính của các doanh nghiệp khu vực nông thôn Việt Nam, trong sách Cải cách thủ tục hành chính - Cải thiện chỉ số tiếp cận tín dụng, Hà Nội, Nhà xuất bản Tài chính.

9. Ngô Thị Lan Phương (2018), Hoàn thiện khuôn khổ pháp lý về tổ chức và hoạt động của quỹ bảo lãnh tín dụng DNNVV, Đề tài cấp Bộ, Bộ Tài chính, năm 2017.

10. Yamori (2015), Japanese SMEs and the credit guarantee system after the global financial crisis, https://www.tandfonline.com/doi/full/10.1080/23322039.2014.1002600

PGS., TS. Lê Thị Kim Nhung

Trường Đại học Thương mại