Tóm tắt: Mục tiêu của bài nghiên cứu này là đề xuất các hàm ý chính sách nhằm thúc đẩy quá trình thực thi bộ tiêu chuẩn môi trường, xã hội và quản trị (Environmental, Social và Governance - ESG) trong hoạt động của các ngân hàng thương mại (NHTM) tại Việt Nam. Để thực hiện được mục tiêu này, bài nghiên cứu đã sử dụng phương pháp định tính để trình bày tổng quan lí luận và phân tích thực trạng triển khai bộ tiêu chuẩn ESG trong hoạt động của các NHTM. Kết quả nghiên cứu cho thấy, thực thi bộ tiêu chuẩn ESG trong hoạt động ngân hàng là một trong những xu hướng trên thế giới, góp phần đạt được mục tiêu phát triển bền vững trên toàn cầu. Tại Việt Nam, thực thi bộ tiêu chuẩn này có thể mang lại nhiều lợi ích cho ngân hàng, khách hàng của ngân hàng và đặc biệt là hướng đến mục tiêu phát triển bền vững ở phạm vi quốc gia. Mặc dù vậy, quá trình thực thi bộ tiêu chuẩn ESG ở các NHTM tại Việt Nam còn đang ở giai đoạn đầu và gặp phải nhiều thách thức lớn. Kết quả nghiên cứu này là cơ sở đáng tin cậy để Ngân hàng Nhà nước Việt Nam (NHNN) và các NHTM nhận định rõ ràng hơn về vai trò của bộ tiêu chuẩn ESG đối với phát triển bền vững, cũng như xác định được các giải pháp phù hợp nhằm thúc đẩy việc thực thi bộ tiêu chuẩn này.

Từ khóa: ESG, phát triển bền vững, Việt Nam.

IMPLEMENTING ESG IN THE OPERATIONS OF COMMERCIAL BANKS: THEORETICAL OVERVIEW

AND IMPLICATIONS FOR VIETNAM

Abstract: This research aims to propose some policy implications aimed to promote the implementation of Environmental, Social, and Governance (ESG) standards in the operations of Vietnamese commercial banks. To achieve this target, the authors used qualitative method to provide a theoretical overview and analyze the current situation of the ESG implementation in commercial banks’activities. The research findings indicate that ESG implementation in banking operations is a global trend contributing to sustainable development goals. In Vietnam, implementing ESG not only has numerous advantages for banks, customers, but also contributes to national sustainable development goals. However, the process of implementing ESG at Vietnamese banks is still at initial stages and faces significant challenges. These research results provide a reliable foundation for the State Bank of Vietnam (SBV) and commercial banks to be more aware of ESG for sustainable development as well as to identify appropriate solutions to promote the ESG implementation.

Keywords: ESG, sustainable development, Vietnam.

1. Đặt vấn đề

Phát triển bền vững là mục tiêu hàng đầu mà các NHTM đang hướng đến. Một NHTM được xem là phát triển bền vững không chỉ thể hiện ở quy mô, thị phần hoặc lợi nhuận mà còn được thể hiện ở năng lực quản trị và trách nhiệm với xã hội (Lê Thị Kim Nhung và Lê Thị Thu Hiền, 2023). Trong bối cảnh hầu hết các quốc gia trên thế giới đang phải đối mặt với tình trạng ô nhiễm môi trường gia tăng, bên cạnh vấn đề về năng lực quản trị và trách nhiệm xã hội, hoạt động của NHTM cần gắn với mục tiêu cải thiện chất lượng môi trường (Yuen và cộng sự, 2022). Mặc dù các sản phẩm và dịch vụ của NHTM có thể không tác động trực tiếp một cách đáng kể đến môi trường (Ahmed và Uchida 2012; Cowton và Thompson, 2000; Sahoo và Nayak, 2008), nhưng NHTM có thể tác động đến chất lượng môi trường thông qua hoạt động tài trợ cho các doanh nghiệp sản xuất (Smith, 1993), thậm chí là có thể làm gia tăng ô nhiễm môi trường (đất, không khí và nước) nếu quy trình sản xuất của các doanh nghiệp này không phù hợp (Sarokin và Schulkin, 1991). Do đó, vấn đề về ESG là những tiêu chuẩn cần thiết và quan trọng đối với các NHTM trong quá trình hướng đến phát triển bền vững. Những khía cạnh này được thể hiện đầy đủ trong bộ tiêu chuẩn ESG. Thuật ngữ ESG được xuất hiện lần đầu vào năm 2003 trong báo cáo của Liên hợp quốc về “Who Cares Wins” (Batae và cộng sự, 2021). Hiện nay, bộ tiêu chuẩn ESG đã ngày càng hoàn thiện và được sử dụng phổ biến trên thế giới, đặc biệt là trong hoạt động của các NHTM (Gillan và cộng sự, 2021). Thực tế cho thấy, nếu NHTM không giải quyết được các vấn đề ESG thì có thể ảnh hưởng đến tính bền vững của các doanh nghiệp được tài trợ vốn, bản thân các NHTM cũng gặp phải những rủi ro đáng kể (Wanless, 1995). Thật vậy, doanh nghiệp được tài trợ vốn có thể gặp phải tình trạng giảm lợi nhuận, giảm số lượng khách hàng, thậm chí là vi phạm các quy định, đặc biệt là các quy định về vấn đề môi trường. Điều này cuối cùng sẽ ảnh hưởng đến các NHTM (Ahmed và cộng sự, 2018).

Việc thực thi bộ tiêu chuẩn ESG trong hoạt động của NHTM là một trong những xu hướng trên thế giới. Các NHTM đã nỗ lực trong việc tích hợp bộ tiêu chuẩn này vào các sản phẩm và dịch vụ cũng như quy trình quản lí rủi ro. Bên cạnh đó, thực thi bộ tiêu chuẩn ESG còn là chủ đề hấp dẫn, thu hút được sự quan tâm lớn của các nhà hoạch định chính sách và nhà nghiên cứu. Bởi vì, việc thực thi bộ tiêu chuẩn ESG không chỉ mang lại lợi ích cho ngân hàng, mà còn góp phần hướng đến mục tiêu phát triển bền vững ở các khía cạnh kinh tế, xã hội và môi trường trong phạm vi quốc gia và toàn cầu. Mặc dù vậy, trong các nghiên cứu thực nghiệm, còn tồn tại nhiều quan điểm trái ngược nhau về tác động của bộ tiêu chuẩn ESG đến hiệu quả hoạt động của NHTM. Thật vậy, một số nghiên cứu thực nghiệm đã tìm thấy tác động tích cực của ESG đến hiệu quả hoạt động của NHTM, như: Weber và cộng sự (2015), Cornett và cộng sự (2016), Ahmed và cộng sự (2018), Bischof và cộng sự (2021), Danisman (2022). Trong khi đó, một số nghiên cứu khác lại cho rằng ESG có thể làm giảm lợi nhuận của NHTM (Galant và Cadez, 2017; Tommaso và Thornton, 2020; Yuen và cộng sự, 2022). Với quan điểm khác, một số nghiên cứu thực nghiệm đã chứng minh rằng, hiệu quả tích cực của ESG đối với hoạt động của NHTM chỉ tồn tại khi NHTM này đạt được mức đầu tư nhất định về ESG (Azmi và cộng sự, 2021; Khoury và cộng sự, 2021; Nollet và cộng sự, 2016; Yuen và cộng sự, 2022). Ngoài ra, một số nghiên cứu khác đã cho rằng, ESG có tác động không đáng kể đến hiệu quả hoạt động của NHTM (Soana, 2011). Do đó, việc nghiên cứu tổng quan về vai trò của bộ tiêu chuẩn ESG cũng như xác định các giải pháp phù hợp nhằm thúc đẩy việc thực thi bộ tiêu chuẩn này trong hoạt động của NHTM là chủ đề nghiên cứu cần thiết đối với các quốc gia. Hơn nữa, điều này còn góp phần làm phong phú hơn các tài liệu hiện có.

Có thể thấy rằng, bộ tiêu chuẩn ESG đã được áp dụng phổ biến trong hoạt động của các NHTM trên toàn cầu, nhưng với quốc gia đang phát triển như Việt Nam thì bộ tiêu chuẩn này còn tương đối mới và đang ở giai đoạn đầu áp dụng. Do đó, quá trình thực thi bộ tiêu chuẩn ESG trong hoạt động của các NHTM tại Việt Nam có thể tiềm ẩn nhiều khó khăn và thách thức. Xuất phát từ thực tiễn trên, bài nghiên cứu này được thực hiện với kì vọng có những đóng góp nhất định, đặc biệt là có thể gợi mở các hàm ý chính sách phù hợp nhằm thúc đẩy việc thực thi bộ tiêu chuẩn ESG trong hoạt động của các NHTM tại Việt Nam.

2. Tổng quan lí luận

Báo cáo của Liên hợp quốc về “Who Cares Wins” đã nhấn mạnh đến vai trò và mối quan hệ giữa các khía cạnh của ESG. Đây là tài liệu hữu ích cho việc áp dụng các tiêu chuẩn ESG trong hoạt động của NHTM. Thuật ngữ ESG được hình thành và mở rộng dựa trên thuật ngữ trách nhiệm xã hội (Corporate Social Responsibility - CSR) (Cornett và cộng sự, 2016). Điểm khác biệt cơ bản giữa hai thuật ngữ này là: ESG đề cập đến ba khía cạnh chính (môi trường, xã hội và quản trị), trong khi CSR chỉ đề cập đến một phần của ESG (Fillan và cộng sự, 2021). Hiện nay, bộ tiêu chuẩn ESG đã ngày càng hoàn thiện và được áp dụng phổ biến trên thế giới, đặc biệt là trong hoạt động của NHTM (Gillan và cộng sự, 2021).

Bộ tiêu chuẩn ESG tập trung vào việc đánh giá hoạt động của một tổ chức trên các khía cạnh môi trường (E), xã hội (S) và quản trị (G) (Batae và cộng sự, 2021). Theo đó, tiêu chuẩn môi trường của ngân hàng có thể xem xét ở ba góc độ: Hiệu quả nguồn lực nội bộ của ngân hàng trong việc cải thiện chất lượng môi trường, tài trợ vốn cho các dự án có lợi cho môi trường khuyến khích các khách hàng cũ giảm phát thải carbon và bảo vệ môi trường (Gangi và cộng sự, 2019; Horvathova, 2010; Jacobs và cộng sự, 2010). Tiêu chuẩn xã hội của ngân hàng tập trung vào trách nhiệm với xã hội, bao gồm việc cải thiện mức độ tài chính toàn diện, gia tăng trách nhiệm với nhân viên, đối tác và cộng đồng (Esteban-Sanchez và cộng sự, 2017; Galant và Cadez, 2017; Siueia và cộng sự, 2019). Cuối cùng, tiêu chuẩn quản trị của ngân hàng đề cập đến năng lực quản trị, quy mô và sự đa dạng trong hội đồng quản trị và ban điều hành (Yuen và cộng sự, 2022).

Tác động tích cực của ESG đến hiệu quả hoạt động của NHTM là chủ đề đã được tìm thấy trong một số lượng lớn các nghiên cứu thực nghiệm. Chẳng hạn, Weber và cộng sự (2015) cho rằng, việc thực thi các tiêu chuẩn ESG có thể giúp cho NHTM giảm thiểu tình trạng khủng hoảng tín dụng và nâng cao hiệu quả cho vay ở Bangladesh. Trong một nghiên cứu khác, Cornett và cộng sự (2016) cho rằng ESG có vai trò quan trọng trong việc thúc đẩy hiệu quả hoạt động của các NHTM tại Mỹ, vai trò này được thể hiện rõ ràng nhất ở khía cạnh trách nhiệm xã hội. Ahmed và cộng sự (2018) đã chứng minh rằng những NHTM tiên phong thực hiện ESG tại Bangladesh thường đạt được hiệu quả tài chính tốt hơn so với các NHTM khác. Bài nghiên cứu này còn nhấn mạnh, các NHTM nên tích hợp các tiêu chuẩn ESG vào quy trình cho vay và quản lí rủi ro. Với nhận định cụ thể hơn, Bischof và cộng sự (2021) cho rằng việc tích hợp các tiêu chuẩn ESG vào quá trình hoạt động sẽ giúp cho NHTM ở châu Âu hiểu rõ hơn và gắn kết hơn với khách hàng, qua đó gia tăng lợi thế cạnh tranh và thu nhập cho ngân hàng, lợi thế này được thể hiện rõ ràng trong bối cảnh tình trạng biến đổi khí hậu và dịch bệnh gia tăng. Danisman (2022) chứng minh rằng ESG có thể thúc đẩy sự gia tăng của giá cổ phiếu ngân hàng tại các quốc gia phát triển ở châu Âu, tác động này tỏ ra mạnh mẽ trong giai đoạn bùng phát dịch bệnh Covid-19.

Trong khi đó, một số nghiên cứu thực nghiệm đã chứng minh rằng, việc áp dụng ESG làm cho các NHTM gia tăng chi phí để đáp ứng các tiêu chuẩn, trong khi lợi nhuận có thể giảm sút (Galant và Cadez, 2017). Mặt khác, việc theo đuổi các tiêu tiêu chuẩn ESG có thể làm cho NHTM giảm thu nhập do bỏ qua các dự án không đảm bảo tiêu chuẩn, đặc biệt là những dự án gây hại cho môi trường (Yuen và cộng sự, 2022). Thậm chí, Tommaso và Thornton (2020) còn cho rằng, ESG có thể làm giảm mức độ chấp nhận rủi ro của các NHTM ở châu Âu.

Với quan điểm khác, một số nghiên cứu cho rằng, ESG có thể làm tăng chi phí và giảm lợi nhuận trong ngắn hạn, nhưng mang lại hiệu quả đáng kể cho NHTM trong dài hạn. Nollet và cộng sự (2016) khi phân tích mẫu dữ liệu các doanh nghiệp trong S&P 500 đã tìm thấy tác động của trách nhiệm xã hội (CSR) đến hiệu quả tài chính theo dạng hình chữ U, điều này ngụ ý rằng tồn tại tác động tiêu cực trong ngắn hạn và tác động tích cực trong dài hạn. Trong một nghiên cứu khác, Azmi và cộng sự (2021) cho rằng tác động tích cực của ESG đến hiệu quả tài chính của NHTM ở 44 nền kinh tế mới nổi tỏ ra mạnh mẽ trong dài hạn. Khoury và cộng sự (2021) ủng hộ quan điểm cho rằng tác động của ESG đến hiệu quả hoạt động của NHTM ở Khu vực Trung Đông và Bắc Phi (MENA) theo dạng phi tuyến, tức là ESG mang lại lợi ích đáng kể cho NHTM khi ESG đạt được đến mức nhất định. Gần đây, Yuen và cộng sự (2022) đã phân tích mẫu dữ liệu của 51 quốc gia và cho thấy ESG có thể làm giảm lợi nhuận của NHTM trong ngắn hạn, nhưng có thể gia tăng lợi nhuận trong dài hạn. Hơn nữa, nghiên cứu này còn nhấn mạnh rằng các NHTM nên có lộ trình thực thi ESG trong dài hạn để mang lại hiệu quả đáng kể.

Nhìn chung, thực thi bộ tiêu chuẩn ESG trong hoạt động của NHTM là một trong những xu hướng trên thế giới. Việc thực thi này không chỉ có tác động đáng kể đến NHTM và khách hàng của NHTM, mà còn hướng đến mục tiêu phát triển bền vững ở phạm vi quốc gia và toàn cầu. Do đó, vấn đề này đã được sự quan tâm lớn bởi các nhà hoạch định chính sách, nhà quản lí và nhà nghiên cứu. Mặc dù vậy, còn tồn tại một số quan điểm trái ngược nhau về tác động của ESG đối với hiệu quả hoạt động của NHTM. Trong đó, quan điểm được sự ủng hộ rộng rãi trong giai đoạn gần đây là ESG có tác động phi tuyến đến hiệu quả hoạt động của NHTM. Theo đó, ESG có thể làm tăng chi phí và giảm lợi nhuận của NHTM trong ngắn hạn, nhưng mang lại hiệu quả đáng kể cho NHTM trong dài hạn (Azmi và cộng sự, 2021; Khoury và cộng sự, 2021; Nollet và cộng sự, 2016; Yuen và cộng sự, 2022). Như vậy, các NHTM cần có lộ trình thực thi ESG trong dài hạn để mang lại hiệu quả đáng kể. Trong quá trình thực thi bộ tiêu chuẩn ESG, NHTM cần phát triển theo hướng nâng cao năng lực quản trị, áp dụng các tiêu chuẩn nhằm giảm thiểu ô nhiễm môi trường và nâng cao trách nhiệm xã hội (Yuen và cộng sự, 2022). Bên cạnh đó, NHTM nên công bố mục tiêu phát triển bền vững thông qua các tiêu chuẩn ESG đến khách hàng và đối tác nhằm gia tăng niềm tin, uy tín và năng lực cạnh tranh (Esteban-Sanchez và cộng sự, 2017; Gangi và cộng sự, 2019).

3. Thực trạng áp dụng bộ tiêu chuẩn ESG trong hoạt động của NHTM

Thực trạng áp dụng bộ tiêu chuẩn ESG trong hoạt động của NHTM trên thế giới

Việc áp dụng các tiêu chuẩn ESG trong hoạt động của NHTM đang phát triển mạnh mẽ và trở thành một trong các xu hướng trên thế giới, góp phần đạt được mục tiêu tăng trưởng bền vững trên toàn cầu. Trên thế giới, việc áp dụng các tiêu chuẩn ESG trong hoạt động của lĩnh lực tài chính, ngân hàng nói chung đã được thể hiện rõ nét với sự ra đời của “Nguyên tắc cơ bản về đầu tư có trách nhiệm” (Principles of Responsible Investment - PRI) của Liên hợp quốc vào năm 2006. Việc áp dụng các tiêu chuẩn ESG đã trở nên rất cần thiết đối với các NHTM trên thế giới, đặc biệt là trong nỗ lực cải thiện vấn đề quản trị và minh bạch sau cuộc khủng hoảng tài chính toàn cầu vào giai đoạn 2007 - 2008. Đến năm 2018, các nguyên tắc hoạt động ngân hàng có trách nhiệm (Principles for Responsible Banking - PRB) của Liên hợp quốc được công bố. Theo đó, hoạt động của NHTM gắn với các mục tiêu phát triển bền vững (Sustainable Development Goals - SDGs) và Thỏa thuận Paris về biến đổi khí hậu. Bên cạnh đó, các NHTM có thể áp dụng theo một số tiêu chuẩn khác, như: Bộ tiêu chuẩn hoạt động môi trường và xã hội, hướng dẫn chung Môi trường - Sức khỏe - An toàn (EHS) của Tổ chức Tài chính quốc tế (IFC)... Về cơ bản, các tiêu chuẩn này đều hướng đến các giá trị cốt lõi của tính bền vững trên các khía cạnh môi trường, xã hội và quản trị.

Thực trạng áp dụng bộ tiêu chuẩn ESG trong hoạt động của NHTM tại Việt Nam

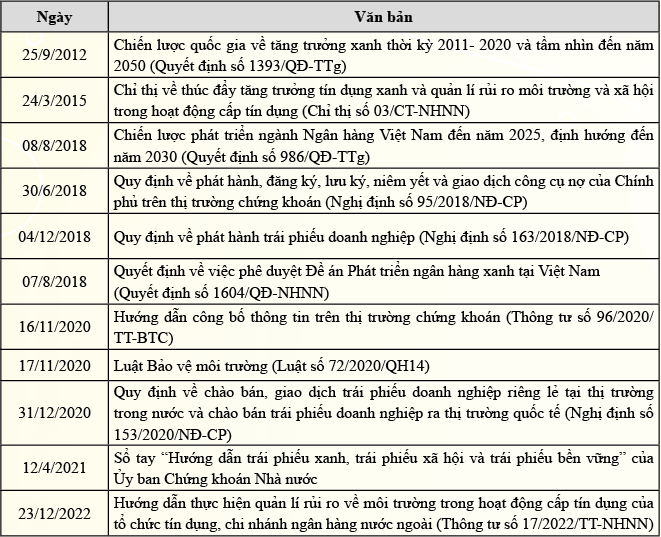

Hệ thống ngân hàng có vai trò quan trọng trong việc huy động và phân bổ nguồn vốn cho nền kinh tế, qua đó thúc đẩy phát triển bền vững. Việt Nam là một trong những quốc gia có khả năng bị tác động tiêu cực bởi biến đổi khí hậu. Thật vậy, theo ước tính của PwC (2022), Việt Nam có thể bị thiệt hại khoảng 523 tỉ USD (tương đương 14,5% GDP) đến năm 2050 do những tác động tiêu cực của biến đổi khí hậu. Do đó, xây dựng nền tài chính xanh thông qua việc thực thi các tiêu chuẩn ESG trong hoạt động của NHTM giữ vai trò quan trọng, trở thành xu hướng phát triển trong thời gian tới. Qua đó, Việt Nam có thể hướng đến thực hiện cam kết trở thành quốc gia có mức phát thải ròng bằng “0” vào năm 2050 và thực hiện được các mục tiêu phát triển bền vững của Liên hợp quốc. Thực tế cho thấy, Việt Nam đã tích cực thúc đẩy việc áp dụng các tiêu chuẩn ESG trong hoạt động của NHTM, việc thúc đẩy này được thể hiện thông qua các văn bản quan trọng trong thời gian qua (Bảng 1).

Bảng 1: Một số văn bản quan trọng hỗ trợ việc áp dụng bộ tiêu chuẩn ESG

trong hoạt động của các NHTM tại Việt Nam

Nguồn: Tổng hợp của các tác giả

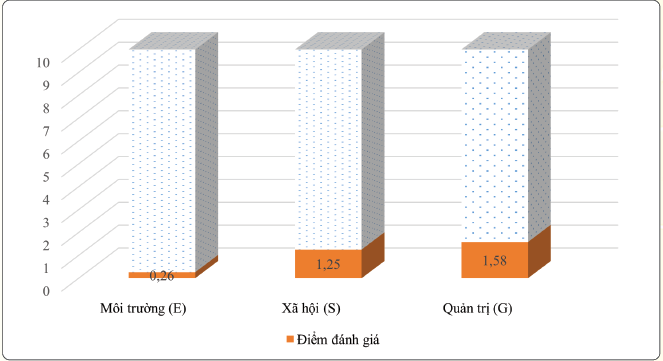

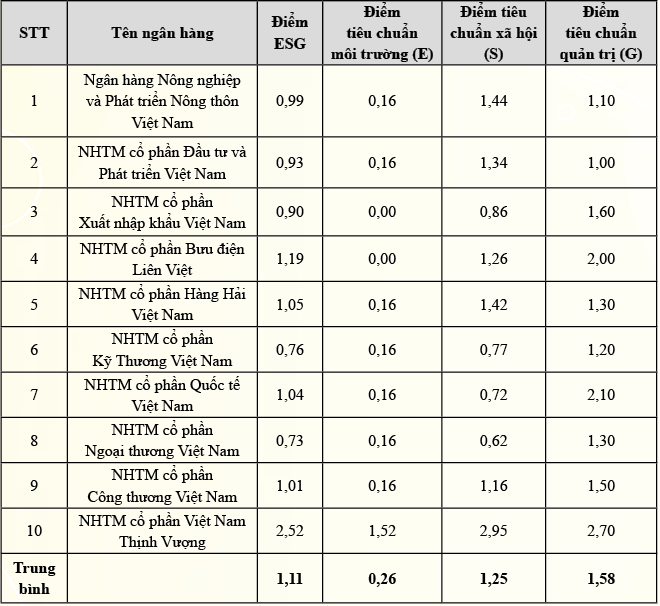

Hiện nay, việc áp dụng bộ tiêu chuẩn ESG trong hoạt động của các NHTM tại Việt Nam đang ở giai đoạn đầu. Theo báo cáo của dự án Sáng kiến Tài chính công bằng Việt Nam (Fair Finance Vietnam - FFV, 2020), điểm đánh giá trung bình về mức độ cam kết ESG của 10 NHTM tại Việt Nam theo 03 tiêu chuẩn môi trường, xã hội và quản trị là 1,11 trong thang điểm 10. Trong đó, cam kết về môi trường được đánh giá thấp nhất (đạt 0,26 điểm), thấp hơn nhiều so với cam kết về xã hội (1,25 điểm) và quản trị (1,58 điểm) (Hình 1 và Bảng 2). Phát hiện này cũng tương đồng với kết quả khảo sát của PwC (2022) về mức độ cam kết thực hiện ESG của ngành dịch vụ tài chính nói chung, cụ thể: 67% số người được phỏng vấn cho rằng yếu tố quản trị là ưu tiên hàng đầu, tiếp theo là yếu tố xã hội (67%) và cuối cùng là yếu tố môi trường (55%).

Hình 1: Điểm đánh giá trung bình và mức độ cam kết ESG

của 10 NHTM tại Việt Nam theo Bảng 2

Nguồn: FFV (2020)

Bảng 2: Điểm đánh giá trung bình về mức độ cam kết ESG

của 10 NHTM tại Việt Nam

Nguồn: FFV (2020)

Cơ hội đối với các NHTM tại Việt Nam trong quá trình áp dụng bộ tiêu chuẩn ESG Việc áp dụng các tiêu chuẩn ESG có thể đem lại một số cơ hội đối với các NHTM tại Việt Nam. Trước hết, các NHTM có thể gia tăng nguồn thu nhập và nâng cao năng lực cạnh tranh. Các NHTM có thể áp dụng các tiêu chuẩn ESG vào việc hoàn thiện quy trình hoạt động và quản lí rủi ro, tận dụng cơ hội thông qua việc nghiên cứu và triển khai các sản phẩm bền vững như các sản phẩm tín dụng xanh và trái phiếu xanh. Thậm chí, các NHTM có thể tham gia vào thị trường tín chỉ carbon với vai trò là nhà cung cấp vốn, hỗ trợ cho các nhà phát triển dự án thị trường tín chỉ carbon. Qua đó, các NHTM có thể hướng đến mục tiêu phát triển bền vững cho bản thân ngân hàng và khách hàng, góp phần quan trọng vào việc thực hiện mục tiêu phát triển bền vững của quốc gia.

Thách thức đối với các NHTM tại Việt Nam trong quá trình áp dụng bộ tiêu chuẩn ESG

Theo kết quả khảo sát của PwC (2022), mặc dù các cơ quan quản lí của Việt Nam đã thúc đẩy các quy định về ESG, nhưng việc áp dụng bộ tiêu chuẩn ESG trong hoạt động của các NHTM còn gặp một số thách thức lớn, như: Khó khăn trong việc tích hợp bộ tiêu chuẩn ESG vào hoạt động của ngân hàng; chất lượng công bố thông tin và nhận thức của các chủ thể có liên quan về vai trò của việc thực thi ESG còn thấp; các quy định về tiêu chuẩn và thực thi ESG còn hạn chế. Bên cạnh đó, vấn đề chất lượng nguồn nhân lực trong việc đáp ứng các yêu cầu thực thi ESG cũng là thách thức lớn đối với các NHTM tại Việt Nam.

Thực thi bộ tiêu chuẩn ESG trong hoạt động của các NHTM là một trong những xu hướng trên thế giới cũng như tại Việt Nam. Hiện nay, việc áp dụng bộ tiêu chuẩn này tại Việt Nam đang ở giai đoạn đầu, phải đối mặt với nhiều thách thức đáng kể, nhưng cũng mở ra nhiều cơ hội lớn đối với các NHTM tại Việt Nam. Do đó, vấn đề đặt ra là cần phải xác định được những giải pháp phù hợp nhằm thúc đẩy việc thực thi bộ tiêu chuẩn này trong hoạt động của các NHTM tại Việt Nam.

4. Kết luận và hàm ý chính sách

Mục tiêu của bài nghiên cứu này là đề xuất các hàm ý chính sách nhằm thúc đẩy việc thực thi bộ tiêu chuẩn ESG trong hoạt động của các NHTM tại Việt Nam. Kết quả nghiên cứu cho thấy, thực thi bộ tiêu chuẩn ESG trong hoạt động ngân hàng là một trong những xu hướng trên thế giới, góp phần đạt được mục tiêu phát triển bền vững trên toàn cầu. Tại Việt Nam, thực thi bộ tiêu chuẩn này có thể mang lại nhiều lợi ích cho ngân hàng, khách hàng của ngân hàng và đặc biệt là hướng đến mục tiêu phát triển bền vững ở phạm vi quốc gia. Mặc dù vậy, việc thực thi bộ tiêu chuẩn ESG ở các NHTM tại Việt Nam còn đang ở giai đoạn đầu và gặp phải nhiều thách thức. Do đó, vấn đề đặt ra là cần phải xác định được những giải pháp phù hợp nhằm thúc đẩy việc thực thi bộ tiêu chuẩn này. Dưới đây là một số hàm ý chính sách đối với Việt Nam nhằm thúc đẩy việc thực thi bộ tiêu chuẩn ESG ở các NHTM tại Việt Nam:

Đối với Ngân hàng Nhà nước Việt Nam (NHNN)

Trong thời gian tới, NHNN cần tập trung vào việc xây dựng và hoàn thiện bộ tiêu chuẩn chung về ESG dành cho các NHTM. Bộ tiêu chuẩn này cần được xây dựng và hoàn thiện dựa trên các tiêu chuẩn quốc tế. Qua đó, NHNN có thể đánh giá và xếp hạng mức độ thực thi các tiêu chuẩn ESG của các NHTM theo từng năm.

Bên cạnh đó, NHNN cần đề xuất lộ trình áp dụng và mức độ áp dụng bộ tiêu chuẩn ESG đối với các NHTM. Theo từng giai đoạn trong lộ trình áp dụng, NHNN có thể yêu cầu các NHTM cam kết về mức độ thực hiện, cũng như mức độ công bố công khai các báo cáo về việc thực hiện bộ tiêu chuẩn ESG.

Đối với các NHTM

Các NHTM cần nỗ lực thực thi bộ tiêu chuẩn ESG, việc thực thi này cần đồng bộ trên cả ba phương diện về môi trường, xã hội và quản trị. Để làm được điều này, các NHTM cần tập trung vào những vấn đề cụ thể như sau:

- Đối với tiêu chuẩn về môi trường: Kết quả nghiên cứu cho thấy những cam kết của các NHTM tại Việt Nam về tiêu chuẩn môi trường còn hạn chế, thấp hơn nhiều so với tiêu chuẩn xã hội và quản trị. Do đó, trong thời gian tới, các NHTM cần nỗ lực cải thiện hơn nữa về tiêu chuẩn này. Trước hết, các NHTM cần cải thiện chất lượng môi trường thông qua các hoạt động nội bộ. Các NHTM cần cân đối danh mục cho vay và đầu tư, hỗ trợ quá trình giảm phát thải carbon đối với các khách hàng cũ và hướng tới những khách hàng mới theo mục tiêu tăng trưởng xanh. Các NHTM cần định hướng chiến lược phát triển tín dụng xanh, việc cấp tín dụng cần dựa trên ngành có tiềm năng phát triển xanh, phù hợp với thế mạnh của ngân hàng. Hơn nữa, hệ thống ngân hàng cần hướng đến mục tiêu giảm ô nhiễm môi trường trên phạm vi quốc gia, thay vì chỉ tập trung vào tiêu chuẩn môi trường trong phạm vi danh mục cho vay của từng khách hàng hoặc từng ngân hàng.

Đối với tiêu chuẩn xã hội: Các NHTM cần đồng hành cùng Chính phủ trong các chương trình phục vụ cộng đồng, xóa đói, giảm nghèo, cải thiện chất lượng cuộc sống và giảm bất bình đẳng trong xã hội. Bản thân các NHTM cần đảm bảo mục tiêu gia tăng lợi ích cho các cổ đông và nhân viên. Bên cạnh đó, các NHTM cần cải thiện mức độ phát triển của tài chính toàn diện, vấn đề này không chỉ dừng lại ở việc cải thiện khả năng tiếp cận tài chính mà tiến tới nâng cao sự hiểu biết về tài chính của người dân, đảm bảo an toàn và bảo mật thông tin cho người dân khi sử dụng các sản phẩm, dịch vụ của ngân hàng.

- Về vấn đề quản trị: Các NHTM cần xây dựng cơ cấu tổ chức đủ mạnh để nâng cao khả năng thực thi các tiêu chuẩn ESG. Bên cạnh đó, các NHTM cần xác định rõ vai trò, trách nhiệm của hội đồng quản trị, ban điều hành, cũng như các bộ phận chuyên trách có liên quan đến các nội dung của ESG. Hơn nữa, các NHTM có thể căn cứ vào kết quả thực thi các tiêu chuẩn ESG để xác định lương và thưởng cho các nhân sự có liên quan. Không chỉ vậy, các NHTM cũng nên tập trung đến công tác tuyển dụng, đào tạo nhân sự có kĩ năng và trình độ phù hợp với việc triển khai ESG.

Ngoài ra, các NHTM cần nỗ lực hơn nữa trong việc thu thập và quản trị dữ liệu phục vụ cho việc thực thi các tiêu chuẩn ESG. Bên cạnh đó, các NHTM cần tiến hành xây dựng, hoàn thiện, công bố thông tin về các tiêu chuẩn ESG nhằm gia tăng uy tín và năng lực cạnh tranh, tạo nền tảng cho phát triển bền vững.

Bài nghiên cứu đã đạt được mục tiêu đề ra, tuy nhiên còn tồn tại một số hạn chế nhất định. Chẳng hạn, Việt Nam đang trong giai đoạn đầu thực thi bộ tiêu chuẩn ESG nên bài nghiên cứu này chưa thể thu thập được mẫu dữ liệu đủ lớn để phân tích theo phương pháp định lượng. Theo đó, các nghiên cứu tiếp theo trong tương lai có thể tiến hành phân tích hiệu quả thực thi bộ tiêu chuẩn ESG trên mẫu dữ liệu của nhiều quốc gia, cũng như xem xét sự khác nhau trong hiệu quả thực thi bộ tiêu chuẩn ESG giữa các quốc gia khác nhau.

Tài liệu tham khảo:

1. Ahmed, S. U., Ahmed, S. P., & Hasan, I. (2018). Why banks should consider ESG risk factors in bank lending? Banks and Bank Systems, 13(3), pages 71-80.

2. Ahmed, S. U., & Uchida, S. (2012). Environmental Risk Management Practice of Banks. Aichi-Gakuin University Review Papers, 53(1), pages 91-98.

3. Azmi, W., Hassan, M. K., Houston, R., & Karim, M. S. (2021). ESG activities and banking performance: international evidence from emerging economies. Journal of International Financial Markets, Institutions and Money, 70, pages 101- 277.

4. Batae, O. M., Dragomir, V. D., & Feleaga, L. (2021). The relationship between environmental, social, and financial performance in the banking sector: A European study. Journal of Cleaner Production, 290, 125791.

5. Bischof, R., Bourdier, N., Gassmann, P., Wackerbeck, P., & Marek, S. (2021). European bank transformation: why banks can no longer ignore ESG. https://www.strategyand.pwc.com/de/en/industries/financial-services/transforming-eu-banks/esg.html

6. Cornett, M. M., Erhemjamts, O., và Tehranian, H. (2016). Greed or good deeds: an examination of the relation between corporate social responsibility and the financial performance of U.S. commercial banks around the financial crisis. Journal of Banking and Finance, 70, pages 137-159.

7. Cowton, C. J., & Thompson, P. (2000). Does Codes Make a Difference? The Case of Bank Lending and the Environment. Journal of Business Ethics, 24, pages 165-178.

8. Danisman, G. O. (2022). ESG scores and bank performance during Covid-19. in Gok, I.Y. (Ed.), Handbook of Research on Global Aspects of Sustainable Finance in Times of Crises, IGI Global, Pennsylvania, pages 241-260.

9. Esteban-Sanchez, P., de la Cuesta-Gonzalez, M., & Paredes-Gazquez, J. D. (2017). Corporate social performance and its relation with corporate financial performance: international evidence in the banking industry. Journal of Cleaner Production, 162, pages1102-1110.

10. FFV (2020). Hướng tới tài chính bền vững. https://vietnam.fairfinanceasia.org/2021/04/14/huong-toi-tai-chinh-ben-vung-cam-ket-chinh-sach-ve-esg-cua-muoi-ngan-hang-thuong-mai-viet-nam/

11. Fillan, S., Koch, A., & Starks, L. (2021). Firms and social responsibility: A review of ESG and CSR research in corporate finance. Journal of Corporate Financing, 66, pages 101-889.

12. Galant, A., & Cadez, S. (2017). Corporate social responsibility and financial performance relationship: a review of measurement approaches. Economic Research-Ekonomska Istrazivanja, 30(1), pages 676-693.

13. Gangi, F., Meles, A., D’Angelo, E., & Daniele, L. M. (2019). Sustainable development and corporate governance in the financial system: are environmentally friendly banks less risky? Corporate Social Responsibility and Environmental Management, 26(3), pages 529-547.

14. Gillan, S. L., Koch, A., & Starks, L. T. (2021). Firms and social responsibility; A review of ESG and CSR research in corporate finance. Journal of Corporate Finance, 66, pages 101-889.

15. Horvathova, E. (2010). Does environmental performance affect financial performance? A meta analysis. Ecological Economics, 70(1), pages 52-59.

16. Jacobs, B. W., Singhal, V. R., & Subramanian, R. (2010). An empirical investigation of environmental performance and the market value of the firm. Journal of Operations Management, 28(5), pages 430-441.

17. Khoury, R. E., Nasrallah, N., và Alareeni, B. (2021). The determinants of ESG in the banking sector of MENA region: a trend or necessity? Competitiveness Review, 33(1), pages 7-29.

18. Lê Thị Kim Nhung và Lê Thị Thu Hiền (2023). Ảnh hưởng của nhận thức đến hành vi thực hành ESG trong hoạt động tại các NHTM Việt Nam. Tạp chí Khoa học và Đào tạo Ngân hàng, trang 251, trang 24-38.

19. Nollet, J., Filis, G., & Mitrokostas, E. (2016). Corporate social responsibility and financial performance: a non-linear and disaggregated approach. Economic Modelling, 52, pages 400-407.

20. PwC (2022). Mức độ sẵn sàng thực hành ESG tại Việt Nam 2022: Từ tầm nhìn đến hành động. https://www.pwc.com/vn/vn/publications/vietnam-publications/esg-readiness-2022.html

21. Sahoo, P., & Nayak, B. (2008). Green Banking in India (Discussion Paper Series No. 125). Institute of Economic Growth, University of Delhi. http://iegindia.org/upload/ pdf/dis125.pdf

22. Sarokin, D., & Schulkin, J. (1991). Environmental Concerns and the Business of Banking. Journal of Commercial Bank Lending, 74(5), pages 6-19.

23. Siueia, T. T., Wang, J., & Deladem, T. G. (2019). Corporate social responsibility and financial performance: a comparative study in the sub-Saharan Africa banking sector. Journal of Cleaner Production, page 226, pages 658-668.

24. Smith, D. R. (1993). Environmental Risk: Credit Approaches and Opportunities (An Interim Report). United Nations Environment Programme, Geneva.

25. Soana, M. G. (2011). The relationship between corporate social performance and corporate financial performance in the banking sector. Journal of Business Ethics, 104(1), pages 133-148.

26. Tommaso, C. D., & Thornton, J. (2020). Do ESG scores effect bank risk taking and value? Evidence from European banks. Corporate Social Responsibility and Environmental Management, 27(5), pages 2286-2298.

27. Wanless, D. (1995). The Gilbart Lecture 1995: Banking and the Environment. London: Chartered Institute of Bankers.

28. Weber, O., Hoque, A., & Islam, M. A. (2015). Incorporating environmental criteria into credit risk management in Bangladeshi banks. Journal of Sustainable Finance and Investment, 5(1-2), pages 1-15.

29. Yuen, M. K., Ngo, T., Le, T. D. Q., & Ho, T. H. (2022). The environment, social and governance (ESG) activities and profitability under Covid-19: evidence from the global banking sector. Journal of Economics and Development, 24(4), pages 345-364.

PGS., TS. Phạm Tiến Đạt (Hiệu trưởng Trường Đại học Tài chính - Marketing)

TS. Bùi Ngọc Toản (Giảng viên Trường Đại học Tài chính - Marketing)

ThS. Phạm Thanh An (Ngân hàng Thương mại cổ phần Quân đội)