Chuyển đổi số trong lĩnh vực giáo dục và đào tạo là một lĩnh vực đang được Chính phủ Việt Nam khuyến khích và ưu tiên...

Chuyển đổi số trong lĩnh vực giáo dục và đào tạo là một lĩnh vực đang được Chính phủ Việt Nam khuyến khích và ưu tiên. Mặc dù trong quá trình thực hiện vẫn còn một số thách thức cần vượt qua, nhưng nếu tiến trình này được thúc đẩy mạnh mẽ, chuyển đổi số được kỳ vọng đem lại nhiều lợi ích cho các cơ sở đào tạo và xã hội - đặc biệt trước bối cảnh đại dịch Covid-19. Ngoài ra, sử dụng chuyển đổi số để phát triển nguồn nhân lực công nghệ cao có khả năng thích ứng tốt với các biến đổi liên tục của công nghệ mới, phù hợp với tiến trình chuyển đổi số của các lĩnh vực, ngành nghề hiện nay. Đây chính là một trong những thách thức mà ngành Ngân hàng hiện nay đang phải đối diện trong công tác phát triển nguồn nhân lực. Để giải quyết bài toán trên, các cơ sở đào tạo nguồn nhân lực cho ngành Ngân hàng nói riêng và nền kinh tế nói chung thời gian qua đã chủ động thay đổi thông qua nỗ lực thực hiện chuyển đổi số, ứng dụng kết quả của hoạt động chuyển đổi số để nâng cao chất lượng giáo dục và đào tạo. Bài viết đưa ra đưa ra góc nhìn về chuyển đổi số, cách tiếp cận trong thực hiện chuyển đổi số và gợi mở một số kinh nghiệm khi triển khai hoạt động, trong đó có mô hình đào tạo mới tại Học viện Ngân hàng (HVNH), một cơ sở đào tạo nguồn nhân lực có uy tín trực thuộc Ngân hàng Nhà nước (NHNN).

1. Chuyển đổi số

Hiện nay, có nhiều cách hiểu về chuyển đổi số. Wikipedia (2021) đưa ra khái niệm chuyển đổi số là việc áp dụng các công nghệ kỹ thuật số để chuyển đổi các dịch vụ hoặc nghiệp vụ thông qua thay thế các quy trình phi kỹ thuật số hoặc thủ công bằng các quy trình kỹ thuật số hoặc thay thế công nghệ kỹ thuật số cũ bằng công nghệ kỹ thuật số mới hơn. SalesForce1 cho rằng, chuyển đổi số là một quá trình sử dụng các công nghệ số để tạo mới hoặc sửa đổi các quy trình kinh doanh, văn hóa và trải nghiệm của khách hàng nhằm đáp ứng các yêu cầu kinh doanh và thay đổi của thị trường. Hồ Tú Bảo (2020) khái quát chuyển đổi số là “quá trình con người thay đổi cách sống, cách làm việc và phương thức sản xuất với các công nghệ số”.

Ở một góc nhìn khác, Diệp Ninh (2021) tổng hợp ý kiến của các chuyên gia để đưa ra góc nhìn về chuyển đổi số trong ngành Ngân hàng, hoạt động này được hiểu là việc tích hợp số hóa và công nghệ số vào mọi lĩnh vực ngân hàng. Việc tích hợp này cho phép tạo mới hoặc sửa đổi các quy trình kinh doanh, văn hóa và trải nghiệm khách hàng nhằm đáp ứng các yêu cầu thay đổi của thị trường và mong muốn của khách hàng. Chuyển đổi số giúp ngành Ngân hàng tiết kiệm chi phí và tối ưu hóa các quy trình nghiệp vụ.

Với nhận thức rõ ràng lợi ích mà chuyển đổi số có thể đem lại cho mỗi tổ chức/doanh nghiệp, ngành Giáo dục coi thúc đẩy chuyển đổi số là cơ hội để nâng cao chất lượng đào tạo, có thể thích ứng nhanh với sự thay đổi liên tục của công nghệ, hình thành năng lực đổi mới sáng tạo. Quyết tâm đó được Chính phủ cụ thể hóa bằng phê duyệt Đề án “Tăng cường ứng dụng công nghệ thông tin trong quản lý và hỗ trợ các hoạt động dạy - học, nghiên cứu khoa học góp phần nâng cao chất lượng giáo dục và đào tạo giai đoạn 2016 - 2020, định hướng đến năm 2025” theo Quyết định số 117/QĐ-TTg ngày 25/01/2017 của Thủ tướng Chính phủ (Đề án 117), Bộ GD&ĐT ban hành Kế hoạch triển khai Đề án 117 trong toàn ngành Giáo dục (Kế hoạch số 345/KH-BGDĐT ngày 23/5/2017). Các cơ sở giáo dục căn cứ quyết tâm đó, chủ động triển khai, cụ thể hóa các chương trình hành động và hiện đã xuất hiện nhiều cách làm hay liên quan đến triển khai hoạt động chuyển đổi số. Những nỗ lực này góp phần không nhỏ trong việc giúp các cơ sở giáo dục vượt qua được làn sóng đại dịch Covid-19 đang diễn ra liên tục hiện nay.

Như vậy, có thể thấy, chuyển đổi số là một quá trình có mối liên hệ mật thiết với sự đổi mới về “văn hóa” và “mô hình kinh doanh” tại các tổ chức/ doanh nghiệp thông qua sự hỗ trợ của “công nghệ thông tin”. Các tổ chức, doanh nghiệp đang thực sự phải quyết tâm triển khai hoạt động chuyển đổi số mạnh mẽ nếu không muốn bị tụt hậu và không thể tồn tại.

2. Khung chuyển đổi số

Để có thể thực hiện chuyển đổi số thành công, các tổ chức/doanh nghiệp cần phải có định hướng rõ ràng về chủ trương, phương pháp, kế hoạch thực hiện cụ thể từng nấc thang hình thành Khung chuyển đổi số.

Tại Việt Nam, Chính phủ đã có động thái mạnh mẽ bằng việc ban hành Quyết định số 749/QĐ-TTg ngày 03/6/2020 phê duyệt “Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030”. Quyết định đã chỉ rõ tầm nhìn; mục tiêu cơ bản; quan điểm; nhiệm vụ, nền móng chuyển đổi số; một số nhiệm vụ, giải pháp phát triển chính phủ số/kinh tế số/xã hội số; một số lĩnh vực ưu tiên cần chuyển đổi số. Với việc từng bước cụ thể hóa, chỉ rõ con đường thực hiện, phân cấp cho các bộ, ngành; một loạt các chương trình hành động cụ thể của các bộ, ngành đã được công bố như ngành Ngân hàng đã phê duyệt “Chiến lược phát triển công nghệ thông tin ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030” theo Quyết định số 2655/QĐ-NHNN; kế hoạch ứng dụng công nghệ thông tin (CNTT) của NHNN hàng năm; kế hoạch ứng dụng CNTT của các đơn vị trực thuộc NHNN hàng năm; định kỳ tổ chức Hội nghị kết nối ngân hàng - doanh nghiệp số;... Những nỗ lực này giúp toàn ngành Ngân hàng thực hiện tốt kế hoạch chuyển đổi số trong ngành Ngân hàng; chuẩn hóa hoạt động, nghiệp vụ ngân hàng trên nền tảng công nghệ, phát triển các dịch vụ ngân hàng số trên không gian mạng.

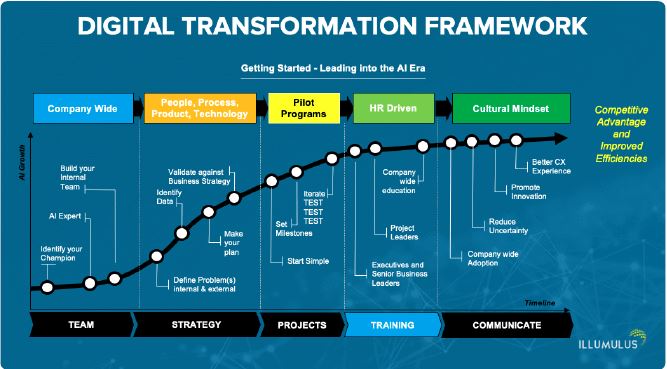

Trên thế giới, những nghiên cứu chuyên sâu liên quan đến đề xuất một phương pháp luận trong triển khai hoạt động chuyển đổi số xuất hiện một số khung chuyển đổi số tiêu biểu như: Frank Trevino2 (2020) đã đề xuất Khung chuyển đổi số nhằm xác định những điểm chính, những nguồn lực cần chuẩn bị và các bước đi cụ thể trong một dự án chuyển đổi số tại các tổ chức/doanh nghiệp. (Hình 1)

Hình 1: Khung chuyển đổi số ILLUMULUS được đề xuất bởi Frank Trevino

Với Khung chuyển đổi số này, các tổ chức/doanh nghiệp cần thực hiện các bước đi cụ thể:

- Hình thành nhóm chuyên trách chịu trách nhiệm thực hiện hoạt động chuyển đổi số. Nhóm này sẽ xác định các chiến lược chuyển đổi số trong tổ chức/doanh nghiệp thông qua xác định các vấn đề đang tồn tại, lên kế hoạch thực hiện chuyển đổi số gắn chặt với chiến lược kinh doanh.

- Thí điểm triển khai các dự án chuyển đổi số đơn giản, xác định các mốc triển khai rõ ràng, liên tục rà soát và quyết tâm triển khai thành công.

- Đào tạo chuyển giao kết quả thực hiện các dự án chuyển đổi số cho lãnh đạo/nhân viên trong toàn tổ chức/doanh nghiệp.

- Tạo sự đồng thuận trong toàn tổ chức/doanh nghiệp, khắc phục những vấn đề tồn tại trong triển khai, ghi nhận những sáng kiến/góp ý nhằm đạt được những trải nghiệm tốt nhất cho các bên liên quan khi đưa các dự án vận hành trong thực tế. Quá trình này sẽ từng bước hình thành văn hóa chuyển đổi số trong tổ chức/doanh nghiệp.

Với gợi mở về Khung chuyển đổi số ILLUMULUS, các tổ chức/doanh nghiệp có thể hiểu được các bước cần triển khai rất rõ ràng, nếu quyết tâm áp dụng sẽ giúp thúc đẩy nhanh hoạt động chuyển đổi số, từng bước hình thành các tài sản kỹ thuật số, nhờ đó đạt được lợi thế cạnh tranh và nâng cao hiệu quả hoạt động.

3. Tăng cường giải pháp phát triển nguồn nhân lực công nghệ cao ngành Ngân hàng

Nhu cầu cấp thiết về đào tạo nguồn nhân lực công nghệ cao ngành Ngân hàng

Chuyển đổi số giúp các tổ chức/doanh nghiệp có thể đạt được nhiều mục tiêu khác nhau. Đặc biệt đối với những ngành/lĩnh vực đòi hỏi nhân sự cần phải đáp ứng năng lực về ứng dụng công nghệ ở mức cao như ngân hàng, tài chính,... Brett King3 đã chỉ ra xu hướng dịch chuyển rất rõ nét của ngành Ngân hàng trong cuốn Bank 2.0 (2010) là “Hành vi của khách hàng và công nghệ sẽ thay đổi tương lai của dịch vụ tài chính”, đến một sự thay đổi lớn “Tại sao ngân hàng không còn là nơi bạn đến, mà là thứ bạn làm” ở cuốn Bank 3.0 (2012) và hiện tại “Ngân hàng ở bất cứ nơi đâu, nhưng không phải ở ngân hàng” (Bank 4.0, 2021). Có thể thấy rằng, sự thay đổi và dịch chuyển dưới tác động của các thành tựu công nghệ đang diễn ra rất nhanh. Các ngân hàng đang nỗ lực và chuyển mình thành ngân hàng số; sự cạnh tranh hiện tại liên quan đến năng lực sáng tạo các sản phẩm dịch vụ ngân hàng trên nền tảng công nghệ và thu hút nguồn nhân lực được đào tạo có khả năng thích ứng tốt với các biến đổi liên tục của công nghệ. Các cơ quan quản lý, cơ sở đào tạo, bản thân người lao động cần phải làm gì để có thể thích ứng với sự thay đổi trên?

Để giải quyết bài toán trên, Thủ tướng Chính phủ đã ban hành Quyết định số 749/QĐ-TTg; Thống đốc NHNN ban hành Quyết định số 2655/QĐ-NHNN thể hiện rõ quyết tâm trong thực hiện chủ trương chuyển đổi số sâu rộng ở tất cả các ngành/lĩnh vực.

Thực tế cho thấy, nguồn nhân lực trình độ cao đã qua đào tạo, đáp ứng cơ bản các yêu cầu của ngành Ngân hàng. Để tiếp tục nâng cao chất lượng nguồn nhân lực ngành Ngân hàng, ngoài việc động viên lượng nhân sự cần nâng cao trình độ chuyên môn nghiệp vụ, ngành Ngân hàng cũng cần định hướng, phối hợp, tạo điều kiện hỗ trợ các cơ sở đào tạo nhân lực phục vụ hoạt động của Ngành nâng cao hơn nữa chất lượng đào tạo. Qua đó, giúp nhân sự có thể thích ứng với yêu cầu mới của thực tế và thay đổi liên tục về công nghệ.

Hệ sinh thái ứng dụng hướng tới hoạt động chuyển đổi số trong công tác đào tạo tại HVNH

Là một cơ sở có uy tín ở trong nước trực thuộc NHNN, đào tạo nguồn nhân lực phục vụ ngành Ngân hàng nói riêng và nền kinh tế nói chung, thời gian qua, HVNH đã nỗ lực thực hiện chuyển đổi số, ứng dụng kết quả của hoạt động chuyển đổi số để nâng cao chất lượng nguồn nhân lực. HVNH đã lấy người học là trung tâm để thiết kế các bước đi cụ thể cho hoạt động chuyển đổi số của mình. Cụ thể:

- Ứng dụng triệt để công nghệ số trong công tác quản lý, giảng dạy và học tập.

- Thúc đẩy số hóa tài liệu, giáo trình.

- Xây dựng nền tảng chia sẻ tài nguyên giảng dạy và học tập theo cả hình thức trực tiếp và trực tuyến. Triển khai giao bài tập về nhà, kiểm tra sự chuẩn bị của sinh viên trước khi đến lớp học.

- Phát triển nền tảng hỗ trợ dạy và học từ xa. Triển khai công tác dạy và học từ xa, đặc biệt thời điểm đại dịch Covid-19 bùng phát.

- Xây dựng, áp dụng một số công nghệ phục vụ giáo dục (kiểm tra đạo văn, quản lý ngân hàng đề thi,...).

Sau khi xác định rõ các nội dung cần thực hiện, HVNH tiến hành nghiên cứu hiện trạng, đưa ra đề xuất, lấy ý kiến góp ý của các chuyên gia/các nhà khoa học/các đơn vị để xác định bức tranh tổng thể các hệ thống thông tin cần triển khai trong hệ sinh thái ứng dụng HVNH. (Hình 2)

Hình 2: Hệ sinh thái ứng dụng hướng tới hoạt động chuyển đổi số tại HVNH

Để hình thành hệ sinh thái ứng dụng hướng tới hoạt động chuyển đổi số, HVNH chủ động tự phát triển hoặc thuê ngoài triển khai dự án công nghệ Hệ thống quản lý đào tạo UIS.

Hệ thống này được coi là lõi của hệ sinh thái ứng dụng, ghi nhận toàn bộ dữ liệu hình thành trong quá trình học tập của sinh viên HVNH. Từ dữ liệu lõi này, một loạt các ứng dụng/các hệ thống khác được phát triển với mục tiêu chính là nâng cao năng lực quản lý hoạt động đào tạo của HVNH và hỗ trợ tối đa nhu cầu người học.

(1) Nhóm ứng dụng hỗ trợ đánh giá người học: Phục vụ hoạt động thi, đánh giá học phần tại các phòng LAB, không gian mạng Internet. Dữ liệu đánh giá kết quả học tập của sinh viên được luân chuyển giữa hệ thống Quản lý đào tạo UIS và hệ thống iTest trong nhiều học phần - giúp đảm bảo tính khách quan, trung thực. Bên cạnh đó, để đảm bảo liêm chính học thuật, các kết quả nghiên cứu của giảng viên/sinh viên được yêu cầu sử dụng hệ thống Turnitin để đánh giá phần trăm trùng lặp - qua đó nâng cao chất lượng sản phẩm nghiên cứu.

(2) Nhóm ứng dụng hỗ trợ giảng dạy trực tuyến: Để hỗ trợ hoạt động giảng dạy, HVNH đã đưa vào sử dụng gói G-Suite được tập đoàn Google của Mỹ cung cấp miễn phí cho các cơ sở giáo dục. Ngoài ra, để giải quyết bài toán đào tạo kết hợp (blended learning), tăng cường tính tương tác trong hoạt động đào tạo trước bối cảnh giãn cách xã hội do đại dịch Covid-19, các hệ thống OCW (Open Course Ware), Zoom Cloud Meeting,... cũng được triển khai mạnh mẽ trong phạm vi toàn HVNH.

(3) Nhóm ứng dụng hỗ trợ người học: Hệ thống thư viện được coi là giải pháp hoàn hảo hỗ trợ sinh viên tiếp cận các nguồn tài liệu học tập, giáo trình, tài liệu tham khảo,... trước bối cảnh sinh viên không học tập trung tại HVNH. Bên cạnh đó, để sinh viên có thể chủ động, nắm bắt, xây dựng lộ trình học tập phù hợp và tiếp cận với các nhà tuyển dụng - hệ thống CV Online được triển khai thử nghiệm trong năm 2021. Dữ liệu để vận hành những hệ thống này có sử dụng một phần dữ liệu về sinh viên trong hệ thống quản lý đào tạo UIS.

(4) Nhóm ứng dụng quản lý các nguồn lực của HVNH: Hệ thống quản lý nhân sự HRM do Phòng Tổ chức cán bộ quản lý. Bên cạnh đó, Phòng Quản trị cũng phát triển hệ thống giúp quản lý hệ thống giảng đường/cơ sở vật chất hiện hữu tại Trụ sở chính... Hệ thống quản lý đào tạo UIS hiện đang sử dụng một phần dữ liệu từ các hệ thống trên để phân công lịch giảng tới đội ngũ cán bộ/giảng viên; lên kế hoạch sử dụng phòng học hay rà soát sinh viên không đủ điều kiện thi kết thúc học phần do chưa hoàn tất nghĩa vụ tài chính,…

(5) Nhóm ứng dụng hỗ trợ công tác truyền thông: Mọi thông tin liên quan đến hoạt động đào tạo, nắm bắt tư tưởng sinh viên,... của HVNH, các khoa chuyên ngành, các đơn vị phòng/ban được triển khai đồng bộ qua hệ thống Website/Fanpage của mỗi đơn vị. Đây là các kênh phân phân phối thông tin chính thống liên quan đến mọi hoạt động của người học.

(6) Nhóm ứng dụng trong giai đoạn nghiên cứu, phát triển: Là nhóm ứng dụng được đầu tư để hướng tới hỗ trợ người học như hệ thống thực nghiệm Ngân hàng số được triển khai tại Phòng Lab Ngân hàng số (Digital Banking); các hệ thống thực nghiệm Marketing Online được triển khai tại Phòng Lab Marketing số (Digital Marketing); các hệ thống Phân tích dữ liệu kinh doanh, hệ thống Core thanh toán,… được triển khai tại Phòng Lab Chuyển đổi số (Digital Transformation);...

Có thể thấy rằng, HVNH đã mạnh dạn và quyết tâm triển khai hệ sinh thái ứng dụng nhằm đẩy nhanh hoạt động chuyển đổi số. Nỗ lực này sẽ giúp HVNH nắm bắt cơ hội của cuộc Cách mạng công nghiệp lần thứ tư, đổi mới cơ cấu tổ chức, cải tiến quy trình, tiến đến hình thành một trường đại học vận hành trên nền tảng công nghệ hiện đại. Ngoài ra, nỗ lực này cũng giúp nâng cao chất lượng đào tạo nguồn nhân lực tương lai của ngành Ngân hàng, của nền kinh tế Việt Nam khi người học có cơ hội trải nghiệm và hình thành năng lực thích ứng với công nghệ.

4. Một số đề xuất, khuyến nghị

Để phát triển nguồn nhân lực chất lượng cao phục vụ phát triển của ngành Ngân hàng trước bối cảnh mới, việc từng bước triển khai và áp dụng các kết quả hoạt động chuyển đổi số là một trong số những biện pháp quan trọng đã và đang được các đơn vị đào tạo trực thuộc NHNN thực hiện. Để mục tiêu này thực hiện thành công, bên cạnh sự quan tâm chỉ đạo của lãnh đạo NHNN, rất cần các đơn vị đào tạo trực thuộc NHNN cụ thể hóa và quyết tâm thực hiện những bước đi đề ra. Bên cạnh đó, cần thúc đẩy hơn nữa việc hợp tác, chia sẻ các kinh nghiệm trong thực hiện hoạt động chuyển đổi số nhằm giúp các bên có phương pháp tiếp cận và định hướng triển khai đúng đắn. Kết quả của những nỗ lực trên sẽ giúp nguồn nhân lực được đào tạo đáp ứng kỳ vọng và thực sự trở thành một trong những trụ cột quan trọng đưa Việt Nam phát triển nhanh và bền vững trong cuộc Cách mạng công nghiệp lần thứ tư.

1 Hãng công nghệ của Mỹ, chiếm thị phần số 1 thế giới về giải pháp quản lý quan hệ khách hàng (CRM) trên nền tảng điện toán đám mây.

2 Một chuyên gia chiến lược chuyển đổi số trong lĩnh vực công nghệ, viễn thông, vũ trụ.

3 Một nhà tương lai học người Úc, tác giả, đồng sáng lập kiêm Giám đốc điều hành của Moven, một công ty khởi nghiệp ngân hàng di động có trụ sở tại New York.

ThS. Chu Văn Huy

Khoa Hệ thống thông tin quản lý, Học viện Ngân hàng