Tóm tắt: Bài nghiên cứu tập trung phân tích tác động chính sách tiền tệ (CSTT) của Mỹ đối với thị trường tài chính Việt Nam trong giai đoạn từ năm 2015 đến quý II/2023. Kết quả nghiên cứu cho thấy, những thay đổi trong CSTT của Mỹ có tác động tràn và gây ra sự biến động tới thị trường tài chính Việt Nam bao gồm thị trường tiền tệ, thị trường chứng khoán và thị trường ngoại hối. Trên cơ sở đó, nhóm nghiên cứu đề xuất một số khuyến nghị chính sách nhằm hạn chế tác động tràn của sự biến động trong CSTT Mỹ đến thị trường tài chính Việt Nam.

Từ khóa: Tác động tràn, CSTT, thị trường tiền tệ, thị trường ngoại hối, thị trường chứng khoán.

THE SPILLOVER EFFECT OF THE UNITED STATES MONETARY POLICY ON VIETNAM FINANCIAL MARKET

Abstract: This research investigates the impact of the monetary policy of the United States on the financial market of Vietnam during period 2015 - Q2/2023. The paper found that changes in monetary policies of the United States have spillover effect on Vietnam financial market including money market, stock market, and foreign exchange market. Therefore, the paper suggests recommendations to reduce negative impacts of global monetary policy on the Vietnam financial market. Based on the current financial market conditions, the authors propose policy recommendations for Vietnam.

Keywords: Spillover effect, monetary policy, money market, foreign exchange market, stock market.

1. Giới thiệu

CSTT là một trong những chính sách quan trọng nhất trong hệ thống các công cụ điều tiết vĩ mô của nhà nước vì nó tác động trực tiếp vào lĩnh vực lưu thông tiền tệ. Trong thời gian gần đây, trước các biến động của nền kinh tế, các quốc gia trên thế giới sử dụng khá linh hoạt chính sách này nhằm hướng tới các mục tiêu quan trọng là tăng trưởng kinh tế và ổn định giá cả. Tuy nhiên, bối cảnh toàn cầu hóa đã cho thấy sự thay đổi trong CSTT một quốc gia không chỉ tác động tới thị trường tài chính của quốc gia đó mà còn ảnh hưởng tới các quốc gia khác trong khu vực và trên thế giới. Với nền kinh tế nhỏ và có độ mở lớn như Việt Nam, khi CSTT của các quốc gia bạn hàng lớn thay đổi, đặc biệt là Mỹ thì sẽ không thể tránh khỏi các tác động tới nền kinh tế nói chung và thị trường tài chính nói riêng.

Bài nghiên cứu tập trung đánh giá tác động tràn của CSTT Mỹ tới thị trường tài chính của Việt Nam bao gồm thị trường ngoại hối, thị trường chứng khoán và thị trường tiền tệ Việt Nam trong giai đoạn từ năm 2015 đến quý II/2023, từ đó đề xuất một số khuyến nghị chính sách nhằm hạn chế tác động tràn của sự biến động trong CSTT Mỹ đến thị trường tài chính Việt Nam trong thời gian tới.

2. Thực trạng CSTT Mỹ giai đoạn 2015 - 2023

Cục Dự trữ Liên bang Mỹ (FED) là cơ quan điều hành CSTT nhằm đạt được các mục tiêu quan trọng, bao gồm tối đa hóa việc làm, ổn định giá cả và giữ lãi suất dài hạn ở mức hợp lí. Chức năng CSTT của FED nhằm thực hiện quản lí tổng cầu - bình ổn những biến động của chu kì kinh tế. Công cụ CSTT truyền thống của FED là hướng đến lãi suất liên ngân hàng mục tiêu (mức lãi suất theo đó các ngân hàng thương mại (NHTM) vay và cho vay dự trữ lẫn nhau trên cơ sở qua đêm). Mức lãi suất liên ngân hàng mục tiêu được vận hành thông qua nghiệp vụ điều hành hoạt động thị trường mở bằng cách mua hay bán chứng khoán kho bạc. Như vậy, FED đã sử dụng ba công cụ chính để vận hành CSTT, bao gồm: Lãi suất, yêu cầu dự trữ và nghiệp vụ điều hành hoạt động thị trường mở.

2.1. Nghiệp vụ thị trường mở (Open market operations)

Đây là công cụ quan trọng đầu tiên trong việc điều chỉnh CSTT của Mỹ. Nghiệp vụ này được thực hiện bằng cách mua, bán chứng khoán kho bạc Mỹ trên thị trường thứ cấp (đã được phát hành và bán đến những nhà đầu tư tư nhân). FED thực hiện nghiệp vụ mua, bán chứng khoán này bằng một lượng tiền mới phát hành, từ đó mở rộng tiền cơ sở dự trữ và tăng khả năng cho vay của các định chế nhận tiền gửi, kéo theo tăng tiền và tín dụng. Vào tháng 9/2019, FED đã sử dụng thỏa thuận mua lại có kì hạn và thỏa thuận mua lại qua đêm (repo) để đảm bảo rằng nguồn cung dự trữ tiếp tục được cung cấp một cách đầy đủ, ngay cả trong bối cảnh tăng mạnh của nợ phi dự trữ và nhằm giảm thiểu rủi ro liên quan đến áp lực trên thị trường tiền tệ có thể ảnh hưởng tiêu cực đến việc thực hiện chính sách. Bên cạnh đó, thời điểm căng thẳng liên quan đến dịch Covid-19 (khoảng tháng 3/2020), các thỏa thuận mua lại có kì hạn và thỏa thuận mua lại qua đêm đã đóng vai trò quan trọng trong việc đảm bảo nguồn cung dự trữ tiếp tục dồi dào và hỗ trợ hoạt động trơn tru của thị trường tài trợ ngắn hạn bằng USD. Ngoài ra, vào ngày 28/7/2021, FED đã thông báo việc thành lập Cơ sở Giao dịch thỏa thuận mua lại qua đêm trong nước (SRF). Theo SRF, FED thực hiện các giao dịch repo qua đêm với các chứng khoán đủ điều kiện. SRF đóng vai trò quan trọng trong thị trường tiền tệ, hỗ trợ thực hiện hiệu quả CSTT và đảm bảo hoạt động suôn sẻ của thị trường.

2.2. Tỉ lệ dự trữ bắt buộc (Reserve requirement)

FED có thể yêu cầu thay đổi tỉ lệ dự trữ bắt buộc, đây là phần tiền gửi của khách hàng mà các ngân hàng phải giữ lại dưới dạng tiền mặt hay một khoản kí gửi ở FED. Tỉ lệ dự trữ bắt buộc được chứng minh có tác động đến thanh khoản sẵn có trên thị trường liên ngân hàng. Tỉ lệ này thường trong khoảng 0 - 10% tổng tiền gửi nhằm đáp ứng các tài khoản giao dịch ròng của dự trữ phụ thuộc vào quy mô và loại hình gửi của các ngân hàng. Cụ thể, từ ngày 26/3/2020, các tài khoản giao dịch ròng khác nhau được phân loại dựa trên số lượng tài khoản giao dịch ròng tại tổ chức lưu kí. FED quy định ba trường hợp như sau: Một là, nếu “số tiền miễn trừ yêu cầu dự trữ”1 thì tỉ lệ dự trữ bắt buộc là 0%; hai là, nếu số dư tài khoản giao dịch ròng không vượt quá mức số tiền miễn trừ yêu cầu dự trữ và không vượt quá mức cụ thể gọi là “mức dự trữ thấp”2 thì tỉ lệ dự trữ bắt buộc là 3%; ba là, trong trường hợp số dư tài khoản giao dịch ròng vượt quá mức dự trữ thấp thì tỉ lệ dự trữ bắt buộc sẽ là 10%. Tuy nhiên loại công cụ này ít sử dụng trên thực tế.

2.3. Lãi suất chính sách (FED fund target rate)

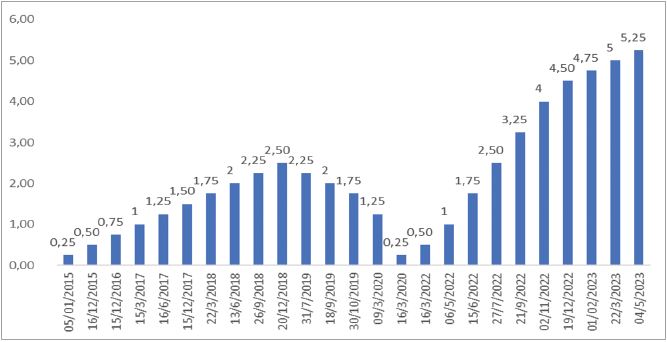

Đây là công cụ điều hành CSTT mang tính thị trường và khá linh hoạt của FED. Hình 1 cho thấy diễn biến lãi suất chính sách trong giai đoạn 2015 - 2023 có thể được chia thành ba giai đoạn chính:

Giai đoạn 2015 - 6/2019: FED thực thi CSTT thắt chặt khi bắt đầu tăng lãi suất điều hành vào tháng 12/2015. Sau chín lần tăng - mỗi lần là 25 điểm cơ bản (hay 0,25 điểm phần trăm) đã đưa mức lãi suất liên ngân hàng mục tiêu lên 2,25 - 2,5% vào năm 2018. FED tiếp tục duy trì lãi suất ở mức 2,5% tới tháng 6/2019 trước khi chuyển sang một giai đoạn điều hành mới. (Hình 1)

Hình 1: Lãi suất chính sách của Mỹ (giai đoạn 01/2015 - 5/2023)

Đơn vị tính: %

Nguồn: Bloomberg (2023)

Giai đoạn từ tháng 7/2019 - 3/2022: Đây là giai đoạn FED theo đuổi CSTT nới lỏng nhằm hỗ trợ tăng trưởng kinh tế trong giai đoạn đại dịch Covid-19. FED đã từng dự kiến mức lãi suất này sẽ còn tiếp tục gia tăng ba lần trong năm 2019 và ít nhất một lần trong năm 2020. Tuy nhiên, trước những khó khăn của nền kinh tế Mỹ, căng thẳng trong cuộc chiến thương mại Mỹ - Trung cùng với tình hình kinh tế toàn cầu nhiều bất ổn, năm 2019 đã chứng kiến ba lần giảm lãi suất của FED xuống mức 1,5 - 1,75 điểm phần trăm (Hình 1). Vào ngày 03/3/2020, FED đã hạ lãi suất cơ bản 0,5 điểm phần trăm, mức giảm mạnh nhất kể từ tháng 12/2018. Đây là lần đầu tiên FED quyết định hạ lãi suất không phải sau cuộc họp chính thức kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008 - 2009 và là lần giảm lãi suất khẩn cấp thứ năm trong vòng 50 năm. Ngoài ra, vào ngày 15/3/2020, FED thông báo cắt giảm lãi suất lần thứ hai trong bối cảnh dịch Covid-19 đang lan ra nhiều bang tại Mỹ (FED, 2020). Cụ thể, FED hạ lãi suất một điểm phần trăm xuống biên độ mục tiêu 0 - 0,25%, trước lo ngại dịch bệnh sẽ ảnh hưởng đến hoạt động và triển vọng của nền kinh tế Mỹ. Đi đôi với các biện pháp điều chỉnh lãi suất và các chương trình mua tài sản, FED cũng đồng thời đưa ra những cam kết làm rõ định hướng tương lai của CSTT là nhằm đưa lạm phát quay lại tỉ lệ mục tiêu trong dài hạn cũng như cải thiện thị trường lao động để có được số lượng việc làm tối đa. Trong cuộc họp của Ủy ban Thị trường mở liên bang (FOMC) vào tháng 6/2021, FED đã công bố những thay đổi đáng kể về triển vọng kinh tế Mỹ trong năm 2021 theo hướng tích cực hơn cả về việc làm và lao động.

Giai đoạn từ tháng 5/2022 - 6/2023: Năm 2022, khi áp lực lạm phát tăng cao trên toàn cầu đã khiến hầu hết các ngân hàng trung ương (NHTW) lớn đảo chiều sang thắt chặt tiền tệ sau giai đoạn nới lỏng từ 2019 - 2021. Ngày 16/3/2022, FED đã quyết định tăng lãi suất điều hành thêm 0,25%, đánh dấu lần đầu tiên FED tăng lãi suất kể từ tháng 3/2020 và là sự kết thúc quá trình duy trì mức lãi suất thấp gần 0% kể từ thời điểm bùng phát đại dịch Covid-19. Chỉ sau đó 9 tháng, lãi suất chuẩn của Mỹ đã tăng lên vùng 4,25 - 4,5%, cao nhất kể từ năm 2007 nhằm đối phó với tình trạng lạm phát ở mức đỉnh 40 năm. Vào năm 2023, theo biên bản cuộc họp được công bố sau đó, hầu hết giới chức của FED đều cho rằng cơ quan này sẽ cần tiến hành thêm 02 đợt tăng lãi suất nữa trong năm nay để giúp kiềm chế lạm phát. Lạm phát tháng 6/2023 tại Mỹ chỉ tăng 3% so với cùng kì năm ngoái, là mức tăng thấp nhất trong 02 năm trở lại đây, cũng như thấp hơn mức tăng 4% của tháng 5 trước đó và đã gần với mức mục tiêu 2% của FED. Chính vì vậy, ngày 14/6/2023, FED quyết định giữ nguyên lãi suất ở mức 5,0 - 5,25% trong kì điều chỉnh tháng 6/2023. Đây là lần không tăng lãi suất đầu tiên của FED sau 10 lần tăng liên tiếp (7 lần năm 2022 và 3 lần trước tháng 6/2023) trước đó, nhằm kiềm chế lạm phát trong nước. Tuy nhiên, FED vẫn cảnh báo lãi suất có thể tăng tối đa 0,5% trong năm 2023, đối phó với đà giảm lạm phát chậm hơn mong muốn.

3. Tác động tràn của CSTT Mỹ đến thị trường tài chính Việt Nam

3.1. Thực trạng thị trường ngoại hối

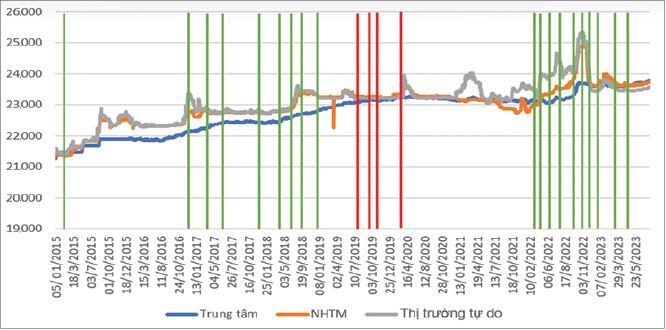

Thị trường ngoại hối Việt Nam chịu tác động bởi cân đối cung cầu ngoại tệ, các biện pháp điều hành CSTT và các cú sốc của CSTT thế giới. Hình 2 cho thấy, diễn biến tỉ giá USD/VND trong giai đoạn 2015 - 2021 khá ổn định trên cả thị trường chính thức và thị trường tự do khi mức tăng tỉ giá nằm trong mục tiêu điều hành của Ngân hàng Nhà nước Việt Nam (NHNN). Cũng trong giai đoạn này, mặc dù FED có điều chỉnh tăng, giảm lãi suất nhưng với tần suất thấp nên áp lực tới tỉ giá trên thị trường ngoại hối không lớn. Tuy nhiên, một số thời điểm, thị trường ngoại hối Việt Nam cũng có những biến động mạnh dưới tác động của những thay đổi trong CSTT Mỹ.

Cụ thể, vào quý IV/2016, đặc biệt từ đầu tháng 11/2016, với áp lực từ kết quả bất ngờ của cuộc bầu cử Tổng thống Mỹ với phần thắng thuộc về ứng cử viên Đảng Cộng hòa Donald Trump, cộng với việc FED tăng lãi suất trong tháng 12/2016 đi kèm định hướng lộ trình tăng lãi suất mạnh hơn kì vọng trong năm 2017, thêm vào đó là việc USD tăng giá đáng kể trên thị trường thế giới và yếu tố mùa vụ về cuối năm đáp ứng các nhu cầu thanh toán nên tỉ giá tại hệ thống NHTM liên tục được điều chỉnh tăng.

Đến năm 2022, với mục tiêu hỗ trợ nền kinh tế phục hồi sau đại dịch cũng như để kiểm soát lạm phát, FED đã liên tiếp tăng lãi suất điều hành với mức độ điều chỉnh lớn trong từng lần tăng đã gây áp lực tới thị trường ngoại hối Việt Nam (Hình 2). Trong bối cảnh đó, NHNN liên tục có những biện pháp điều hành để ổn định thị trường ngoại hối. Vào ngày 17/10/2022, NHNN đã thông báo quyết định điều chỉnh biên độ tỉ giá giao ngay USD/VND từ mức +/- 3% lên +/- 5%. Tiếp đó, giá bán USD giao ngay tại Sở Giao dịch NHNN được nâng lên 24.380 đồng, từ mức 23.925 đồng trước đó và tiếp tục tăng lên 24.870 đồng sau một tuần (ngày 24/10/2022, tương đương mức tăng 7,4% so với cuối năm 2021).

Hình 2: Diễn biến tỉ giá USD/VND trên thị trường ngoại hối Việt Nam

(giai đoạn 01/2015 - 5/2023)

Đơn vị tính: VND/USD

Ghi chú: Cột xanh - thể hiện thời điểm tăng lãi suất điều hành của FED;

Cột đỏ - thể hiện thời điểm giảm lãi suất điều hành FED.

Nguồn: NHNN (2023), NHTM cổ phần Ngoại thương Việt Nam (2023)

Đây là động thái điều chỉnh biên độ lần đầu tiên của NHNN sau gần 10 năm, cũng như là điều chỉnh giá bán tại Sở Giao dịch NHNN lần thứ tư liên tiếp trong vòng một tháng, nhằm phù hợp với biến động mạnh và liên tục gia tăng của tỉ giá USD/VND khi đồng USD liên tục tăng giá trên thị trường thế giới. Tỉ giá bán tại các NHTM đã được điều chỉnh tăng khá mạnh sau khi nới biên độ giao dịch. Tuy nhiên, áp lực vẫn chưa thể hạ nhiệt sớm và tỉ giá bán tại các NHTM vẫn được niêm yết quanh mức trần giao dịch mới, tương đương với việc VND đã mất giá gần 8,6% so với cuối năm 2021. Cụ thể tại ngày 16/12/2022, tỉ giá VND/USD chỉ còn dao động quanh mức 23.500 - 23.700 VND/USD. Như vậy, việc giảm hơn 6% trong vòng hai tuần gần nhất đã khiến giá bán USD trên kênh ngân hàng chỉ còn tăng hơn 3% so với cuối năm 2021. Tuy nhiên, bất chấp việc được nới biên độ dao động quanh tỉ giá trung tâm từ +/- 3% lên +/-5%, giá USD niêm yết tại các NHTM cũng liên tục áp sát trần mà NHNN quy định, tức trên 24.880 VND/USD. Hơn nữa, trên thị trường tự do, giá USD đã ghi nhận sự giảm mạnh trong hai tháng cuối của năm 2022, đặc biệt là vào tháng 12/2022. Sự giảm này tiếp tục trong tháng 01/2023, khi giá USD giảm thêm hơn 250 đồng. Do đó, dự kiến dự trữ ngoại hối của Việt Nam sẽ có sự phục hồi và đạt mức 3,3 tháng nhập khẩu, dự kiến đạt 102 tỉ USD vào cuối năm 2023. Điều này đánh dấu một tốc độ phục hồi đáng kinh ngạc từ mức 90 tỉ USD trong năm 2022 và dần tiến về gần mức kỉ lục 105 tỉ USD của năm 2021. Trong 6 tháng đầu năm 2023, tỉ giá trung tâm USD/VND liên tục tăng trong một thời gian dài, đạt mức 23.200 VND/USD vào cuối quý I/2023 và 23.500 VND/USD vào giữa năm 2023. Giới hạn biên độ dao động +/- 5% được NHNN áp dụng. Tỉ giá trần mà các ngân hàng đang áp dụng là 25.016 VND/USD và tỉ giá sàn là 22.633 VND/USD.

3.2. Thực trạng thị trường chứng khoán

Trong vòng hơn bảy năm qua, thị trường chứng khoán Việt Nam đã đạt được tốc độ tăng trưởng vượt trội so với tất cả các thị trường chứng khoán lớn trong khu vực, quy mô thị trường tăng gần gấp bốn lần so với cột mốc năm 2015, giá trị giao dịch gần đây vượt ngưỡng 1 tỉ USD/ngày. Tuy nhiên, vào giai đoạn đại dịch Covid-19 bùng phát, các thị trường như bất động sản, dịch vụ... đều bị đóng băng, phải đối mặt với tình trạng giảm lợi nhuận hay phá sản. Chính vì vậy, mặc dù đã giảm 10%, Việt Nam vẫn nhỉnh hơn một chút so với các thị trường khác với con số cụ thể vào năm 2021, giá trị vốn hóa của thị trường chứng khoán vượt ngưỡng 350 tỉ USD, tương đương hơn 120% GDP của Việt Nam.

Những nguyên nhân dẫn đến tình trạng kém sôi động của thị trường này không chỉ do lãi suất trái phiếu USD cao hơn. Một loạt các vụ việc xảy ra đối với một số doanh nghiệp lớn cũng gây ra tác động tiêu cực lên tâm lí thị trường. Điểm đáng nói ở đây là về xu hướng thì thị trường chứng khoán Việt Nam vẫn trên đà tăng trưởng và lợi nhuận.

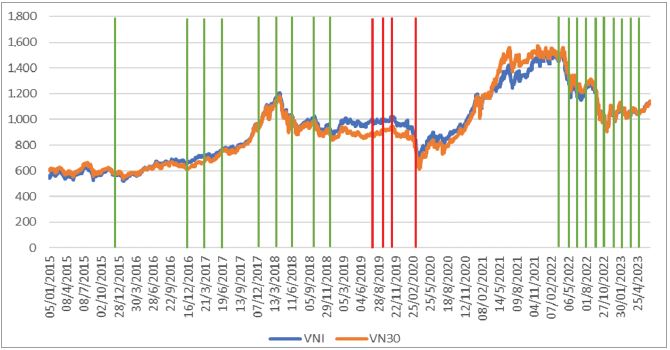

Có thể thấy rằng, xuất phát điểm ở những năm 2012, chỉ số cổ phiếu tại Việt Nam cũng chỉ đạt ở mức trung bình, ngang bằng hay thậm chí là thấp hơn các nước trong cùng khu vực như khối ASEAN, Trung Quốc... Tuy nhiên, kể từ sau năm 2013, chỉ số này tăng vọt và đạt mốc cực đỉnh vào năm 2018. Cụ thể, trong giai đoạn 2015 - 2018, kinh tế toàn cầu cùng với kinh tế Việt Nam đều trải qua những khó khăn và thách thức sau cuộc khủng hoảng toàn cầu năm 2008. Trong thời kì này, thị trường chứng khoán được định giá ở mức thấp, quản lí tín dụng và kiểm soát lạm phát được thực hiện một cách hiệu quả, đồng thời Chính phủ đã triển khai các gói đầu tư công để kích thích nền kinh tế. Lãi suất cũng được duy trì ở mức trung bình 7%. Điều này đã giúp VN-Index đạt đỉnh cao vào năm 2018. Tuy nhiên, từ năm 2016 đến năm 2018, FED đã tăng lãi suất từ 0,25% lên tới 2%. Sau đó, vào năm 2020, khi đại dịch Covid-19 ảnh hưởng nặng nề đến nền kinh tế, FED đã hạ lãi suất xuống mức 0%. Việt Nam cũng đã thực hiện việc hạ lãi suất, mặc dù trước đó lãi suất đã không cao. Thị trường chứng khoán Việt Nam cũng không tránh khỏi tác động tràn CSTT Mỹ và nhận được tín hiệu tiêu cực từ thị trường chứng khoán toàn cầu, chỉ số VN-Index giảm xuống còn 659 điểm (giảm hơn 33% so với mức ban đầu khi dịch Covid-19 được công bố). (Hình 3)

Hình 3: Diễn biến chỉ số chứng khoán VNI và VNI30 (giai đoạn 01/2015 - 4/2023)

Đơn vị tính: Điểm

Ghi chú: Cột xanh - thể hiện thời điểm tăng lãi suất điều hành của FED;

Cột đỏ - thể hiện thời điểm giảm lãi suất điều hành FED.

Nguồn: Trung tâm Lưu ký Chứng khoán Việt Nam (2023)

Bên cạnh đó, sau nhiều cố gắng không thành công vào cuối năm 2021, thị trường chứng khoán đã trỗi dậy mạnh mẽ trong những ngày đầu năm 2022, với chỉ số VN-Index tăng lên đến 1.500 điểm. Do đó, kể từ khi nền kinh tế được phục hồi, với đường kẻ thể hiện chỉ số cổ phiếu đang trên đà đi lên, Việt Nam là một trong số ít thị trường trên thế giới có mức tăng trưởng lợi nhuận dương khi dịch Covid-19 xuất hiện. Khi đại dịch lắng xuống, tăng trưởng lợi nhuận năm 2021 đã tăng cao lên 35% so với cùng kì năm trước. Như vậy, chỉ số chứng khoán VN-Index được xem như biến đại diện chính cho kênh giá tài sản. Tuy nhiên, bởi tác động từ cả nội tại và yếu tố bên ngoài khi Mỹ tăng lãi suất xảy ra đồng thời, thị trường chứng khoán Việt Nam đã trải qua một năm đầy biến động vào cuối năm 2022. Trong hơn nửa năm 2022, VN-Index đã trải qua một chu kì giảm từ vùng đỉnh trên 1.500 điểm vào đầu tháng 4/2022 xuống đáy kéo dài đến giữa tháng 11/2022. Thậm chí, chỉ số đã từng giảm xuống còn 874 điểm trước khi tạo ra sự hồi phục và giao dịch trong khoảng quanh mức 1.000 điểm. Những biến động mạnh mẽ liên tiếp đã đưa VN-Index thường xuyên lọt vào danh sách các chỉ số tăng/giảm mạnh nhất trên toàn thế giới. Trong giai đoạn xuống đáy, chỉ số thậm chí đã dẫn đầu trong tất cả các bảng xếp hạng biến động mạnh nhất trên toàn thế giới trong các khung thời gian phổ biến như ngày, tuần, tháng, 3 tháng, 6 tháng, từ đầu năm và một năm. Theo các thống kê, năm 2022 đã ghi nhận số lượng phiên giao dịch của VN-Index có biến động từ 2% trở lên nhiều nhất kể từ năm 2009, với tổng cộng 38 lần. Trong đó, đã có 19 phiên biến động trên 3%, trong đó 3/4 là chiều giảm điểm. Nhiều phiên giao dịch thậm chí có biên độ dao động lên đến hơn 70 điểm (tương đương khoảng 5 - 7%) và đã xảy ra hàng loạt trường hợp cổ phiếu từ trần xuống sàn và ngược lại. Tất cả những điều này phần nào phản ánh tính đầu cơ cao độ trong thị trường chứng khoán Việt Nam. Ngoài ra, chỉ số VN-Index trải qua một loạt diễn biến trong tháng 5/2023. Ban đầu, chỉ số này gặp áp lực giảm trong tuần đầu của tháng 5, nhưng sau đó xu hướng giảm đã suy yếu và trở nên tích cực hơn trong những tuần tiếp theo. Cụ thể, kết thúc phiên ngày 31/3/2023, chỉ số VN-Index đạt 1.064,64 điểm, tăng 57,55 điểm (+5,71%) so với cuối năm 2022 (ngày 30/12/2022: VN-Index đạt 1.007,09 điểm). Tuy nhiên, vào ngày 31/5, VN-Index đóng cửa ở mức 1.075,2 điểm, tăng 2,5% so với cuối tháng 4.

Kết quả đưa ra trái ngược với lí thuyết Tobin và mô hình chu kì sống của Modigliani. Thông thường, thị trường chứng khoán có vai trò quan trọng trong việc dự báo khả năng tăng trưởng của nền kinh tế. Tuy nhiên, kết quả đưa ra có sự biến động trong một khoảng thời gian dài. Điều đó có nghĩa, thị trường chứng khoán Việt Nam vẫn còn là thị trường dạng yếu và chưa có thể đánh giá tăng trưởng kinh tế một cách hiệu quả nhất. Thị trường chứng khoán đóng vai trò là kênh huy động vốn dài hạn, tuy nhiên, thực tế cho thấy thị trường chứng khoán Việt Nam chưa phát huy tốt về điều này. Hay nói cách khác, thị trường chứng khoán Việt Nam thời gian qua chỉ đáp ứng nhu cầu đầu cơ ngắn hạn, qua đó cho thấy thị trường chứng khoán Việt Nam vẫn chưa thực sự hiệu quả. Mặc dù thị trường vẫn cung cấp thông tin cho nền kinh tế, tuy nhiên thông tin đa chiều, chưa đáng tin cậy, hiện tượng thao túng thị trường vẫn diễn ra. Chính những điều trên làm cho chỉ số giá chứng khoán thay đổi thất thường, gây thiệt hại cho nhà đầu tư nhỏ lẻ và làm cho nền kinh tế khó dự đoán.

3.3. Thực trạng thị trường tiền tệ

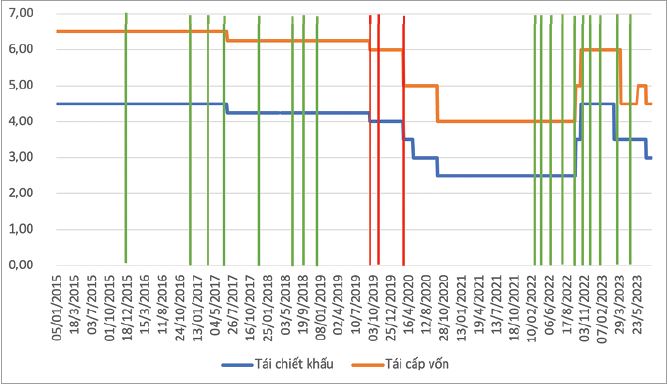

Giai đoạn 2016 - 2018, xu hướng lãi suất thế giới tăng mạnh, dẫn đầu là FED với chu kì “bình thường hóa CSTT”, tăng lãi suất liên tục, nhưng mặt bằng lãi suất trong nước vẫn tương đối ổn định với mức chênh lệch lãi suất VND - USD trong khoảng 0,4 - 0,8%/năm. Điều này là nhờ nền tảng kinh tế vĩ mô được giữ ổn định, NHNN kiên định thực hiện mục tiêu kiểm soát lạm phát thông qua kiểm soát M2 (mức cung tiền), tín dụng phù hợp, ổn định các mức lãi suất điều hành.

Từ nửa cuối năm 2019 và năm 2020, căng thẳng thương mại giữa các quốc gia lớn tác động tiêu cực lên triển vọng kinh tế toàn cầu, tác động của đại dịch Covid-19, động thái giảm lãi suất điều hành của FED, NHNN đã chủ động, kịp thời giảm 04 lần liên tục các mức lãi suất điều hành, tổng mức giảm 1,75 - 2,25%/năm nhằm chia sẻ khó khăn với khách hàng vay. Giải pháp điều hành lãi suất thực hiện song song với việc đảm bảo thanh khoản cho các tổ chức tín dụng (TCTD) và ổn định thị trường tiền tệ; định hướng các TCTD rà soát, cân đối khả năng tài chính để áp dụng mức lãi suất cho vay hợp lí đảm bảo an toàn hoạt động, đẩy nhanh xử lí nợ xấu để giảm chi phí. (Hình 4)

Hình 4: Diễn biến lãi suất điều hành của Việt Nam (giai đoạn 01/2015 - 5/2023)

Đơn vị tính: %

Ghi chú: Cột xanh - thể hiện thời điểm tăng lãi suất điều hành của FED;

Cột đỏ - thể hiện thời điểm giảm lãi suất điều hành FED.

Nguồn: NHNN, FED (2023)

Vào năm 2022, khi FED ứng phó với lạm phát bằng cách nâng lãi suất liên tục đã gây sức ép, lúc này NHNN cũng bắt đầu tăng lãi suất điều hành lên 100 điểm cơ bản, do đó, lãi suất tái cấp vốn và lãi suất tái chiết khấu được nâng lần lượt lên 5% và 3,5% từ 4% và 2,5%. Việc thay đổi lãi suất chỉ trong một lần này đã bù lại hai trong số ba lần cắt giảm 50 điểm cơ bản được thực hiện đối với lãi suất tái cấp vốn và chiết khấu vào năm 2020 để hỗ trợ khi nhu cầu suy yếu do dịch Covid-19. Tuy nhiên, lãi suất điều hành vẫn phù hợp vì còn thấp hơn 100 điểm cơ bản so với mức trước đại dịch. Nguyên nhân chủ yếu của việc tăng lãi suất là nhằm phản ứng với việc tỉ giá đang suy yếu do FED thắt chặt CSTT và nhà đầu tư nước ngoài rút vốn. Theo đó, một số nhà đầu tư lo ngại điều này sẽ ảnh hưởng đến việc tỉ giá USD/VND tiếp tục tăng và sẽ làm trầm trọng thêm rủi ro lạm phát (thông qua việc tăng chi phí nhập khẩu). Đến năm 2023, từ ngày 14/3/2023, NHNN bắt đầu giảm các loại lãi suất điều hành và đã có tổng cộng 02 lần giảm trong nửa đầu năm 2023 với mức giảm dao động 0,5% - 1%. Theo đó, về cơ bản, mặt bằng lãi suất đã ổn định, lãi suất tiền gửi và cho vay mới có xu hướng giảm dần. Lãi suất tiền gửi bình quân của các NHTM ở mức khoảng 5,8%/năm (giảm 0,7% so với cuối năm 2022).

Trong bối cảnh đó, ngoài giải pháp điều hành lãi suất, NHNN còn thực hiện song song với việc đảm bảo thanh khoản cho các TCTD và ổn định thị trường tiền tệ, triển khai các giải pháp tháo gỡ khó khăn, hỗ trợ nền kinh tế khắc phục tác động của đại dịch Covid-19.

4. Kết luận

Bài nghiên cứu tập trung phân tích tác động CSTT Mỹ đối với thị trường tài chính Việt Nam trong giai đoạn từ năm 2015 đến quý II/2023. Kết quả nghiên cứu cho thấy, những thay đổi trong CSTT của Mỹ có tác động tràn và tạo ra sự biến động tới thị trường tài chính Việt Nam bao gồm thị trường tiền tệ, thị trường chứng khoán và thị trường ngoại hối. Trên cơ sở đó, nhóm nghiên cứu đề xuất một số khuyến nghị chính sách như sau:

Thứ nhất, NHNN cần tiếp tục duy trì một sự theo dõi đặc biệt về biến động CSTT Mỹ trong dài hạn, đồng thời thực hiện các biện pháp chính sách kịp thời để đối phó với những biến động CSTT toàn cầu. Với mục tiêu đảm bảo sự ổn định của thị trường ngoại hối và tiền tệ, NHNN tiến hành nghiên cứu và đánh giá tiềm năng của các biến đổi CSTT có thể xảy ra; cung cấp các dự đoán CSTT chính xác và cập nhật khi xuất hiện bất kì dấu hiệu nào về sự thay đổi CSTT trên thế giới. Những dự đoán này sẽ giúp NHNN thực hiện các biện pháp chính sách kịp thời để ngăn chặn các tác động tiêu cực đối với lãi suất và thị trường tiền tệ. Đồng thời, NHNN thực hiện các biện pháp dự phòng và giảm thiểu rủi ro để bảo vệ thị trường tiền tệ của Việt Nam một cách tối ưu.

Thứ hai, để tăng cường khả năng tiếp cận vốn và giúp nền kinh tế hồi phục sau khủng hoảng, NHNN tiếp tục điều hành CSTT, chính sách lãi suất một cách linh hoạt. Trong bối cảnh nền kinh tế ngày càng phát triển và tích hợp sâu, rộng vào kịch bản thế giới, vai trò của lãi suất điều hành trở nên ngày càng quan trọng đối với các quốc gia. Vì vậy, để thực hiện việc điều hành chính sách lãi suất một cách linh hoạt, NHNN tăng cường vai trò định hướng của các mức lãi suất dựa trên các dự đoán thị trường và dần dần loại bỏ các công cụ có tính chất quản lí.

Thứ ba, NHNN tiếp tục thực hiện truyền thông có hiệu quả về hoạt động điều hành CSTT, có thể truyền đạt các thông điệp nhằm tạo sự tin tưởng của dân chúng. Để làm điều này, NHNN công bố thông điệp về việc duy trì sự ổn định của tỉ giá và kiểm soát lạm phát. Những thông điệp này giúp tăng cường lòng tin của công chúng đối với hoạt động của NHNN và hệ thống ngân hàng. Đồng thời, NHNN thực hiện các biện pháp để điều hòa nền kinh tế theo hướng tích cực, tạo lòng tin từ phía người dân; cung cấp thông tin về hoạt động của hệ thống ngân hàng giúp người dân hiểu rõ hơn về các thông tin cần thiết. Ngoài ra, NHNN sẵn sàng ứng phó bằng cách tăng dự trữ ngoại hối. Khi thị trường trong nước có biến động mạnh, NHNN có nguồn lực để đáp ứng nhu cầu ngoại tệ và đảm bảo thanh khoản cho thị trường, góp phần vào sự ổn định của nền kinh tế và kiểm soát lạm phát.

1 (Reserve requirement exemption amount) Trong đó, số tiền miễn trừ trong năm 2021 là 21,1 triệu USD và năm 2022 là 32,4 triệu USD.

2 (Low reserve tranche) Trong đó, số lượng dự trữ thấp trong năm 2021 và năm 2022 lần lượt là 182,9 và 640,6 triệu USD.

Tài liệu tham khảo:

1. https://www.dallasopendata.com

2. https://www.vietcombank.com.vn

3. https://www.Federalreserve.gov

4. https://www.vsd.vn/vi

5. https://data.bloomberg.com

6. https://sbv.gov.vn

PGS., TS. Phạm Thị Hoàng Anh, Lưu Minh Hằng, Hoàng Minh Ngọc, Đinh Thị Giang, Phùng Thị Nhâm, Trần Ngọc Bách Học viện Ngân hàng