Tóm tắt: Nghiên cứu này dựa trên nền tảng lý thuyết thống nhất về chấp nhận và sử dụng công nghệ (UTAUT); mô hình UTAUT mở rộng (UTAUT2); mô hình xác nhận kỳ vọng (ECM); các nghiên cứu thực nghiệm liên quan để kiểm định mô hình với 220 mẫu khảo sát từ các đáp viên nhằm xem xét vai trò của sự hài lòng trực tuyến trong ý định tiếp tục sử dụng ngân hàng điện tử. Kết quả phân tích mô hình cấu trúc tuyến tính (SEM) cho thấy, các yếu tố chất lượng dịch vụ trực tuyến, kỳ vọng hiệu quả, kỳ vọng nỗ lực, thói quen có ảnh hưởng tích cực đến sự hài lòng trực tuyến, đồng thời, sự hài lòng trực tuyến có tác động tích cực đến ý định tiếp tục sử dụng ngân hàng điện tử ở Việt Nam.

Từ khóa: ECM, UTAUT, UTAUT2; ngân hàng điện tử; sự hài lòng trực tuyến.

E-SATISFACTION IN THE CONTINUATION INTENTION TO USE E-BANKING IN VIETNAM

Abstract: This study is based on the unified theory of acceptance and use of technology (UTAUT); extended UTAUT (UTAUT2); expectation-confirmation model (ECM); related empirical studies to test the model with 220 survey samples from respondents to examine the role of e-satisfaction in the continuation intention to use e-banking.The results of structural equation modeling (SEM) analysis show that the factors of e-service quality, performance expectancy, effort expectancy, and habit have a positive impact on e-satisfaction, while the e-satisfaction has a positive impact on the continuation intention to use e-banking in Vietnam.

Keywords: ECM, UTAUT, UTAUT2; e-banking; e-satisfaction.

1. Giới thiệu

Sự phát triển nhanh chóng của các hệ thống điện tử và Internet đã tạo nên những thay đổi đáng kể trong việc cung ứng hàng hóa, dịch vụ nói chung, dịch vụ tài chính, ngân hàng nói riêng (Singh, 2024). Cùng với xu hướng tự do hóa thương mại, dưới tác động của Cuộc cách mạng công nghiệp lần thứ tư, lĩnh vực ngân hàng điện tử tại Việt Nam đã có những thay đổi đáng kể, đóng góp tích cực vào mục tiêu hiện đại hóa hệ thống ngân hàng và tăng trưởng kinh tế. Theo Vụ Thanh toán, Ngân hàng Nhà nước Việt Nam (NHNN), tính đến tháng 6/2024, giao dịch thanh toán không dùng tiền mặt tăng 58,23% về số lượng; 35,01% về giá trị so với cùng kỳ năm 2023, trong đó, qua kênh Internet tăng 49,97% về số lượng; 32,13% về giá trị, qua kênh điện thoại di động tăng 59,3% về số lượng và 38,53% về giá trị. Chuyển đổi số ngành Ngân hàng được xác định là một lĩnh vực cần ưu tiên theo Quyết định số 749/QĐ-TTg ngày 03/6/2020 của Thủ tướng Chính phủ phê duyệt Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030. Ngành Ngân hàng đã và đang là lĩnh vực chuyển đổi số nhanh, mạnh tại Việt Nam, tuy nhiên vẫn có phần chậm hơn so với các ngân hàng trên thế giới.

Mô hình ECM của Bhattacherjee (2001) chỉ ra rằng, mức độ hài lòng từ việc sử dụng sản phẩm hoặc dịch vụ trước đây sẽ quyết định hành động tiếp tục sử dụng của người dùng. Đồng thời, sự hài lòng là yếu tố tác động trực tiếp đến ý định tiếp tục sử dụng sản phẩm, dịch vụ của người sử dụng thay vì chuyển sang đối thủ cạnh tranh. Mô hình UTAUT do Venkatesh và cộng sự (2003) đề xuất dự đoán việc chấp nhận và sử dụng công nghệ mới, bao gồm bốn thành phần là kỳ vọng hiệu quả, kỳ vọng nỗ lực, điều kiện thuận lợi, ảnh hưởng xã hội. Mô hình UTAUT2 cũng do Venkatesh và cộng sự (2012) phát triển từ mô hình UTAUT gốc, có ba thành phần bổ sung là động lực thụ hưởng, giá cả, thói quen tiêu dùng. Theo đó, các nhân tố như kỳ vọng hiệu quả, kỳ vọng nỗ lực, ảnh hưởng xã hội, điều kiện thuận lợi, thói quen, giá cả, động lực thụ hưởng là những yếu tố tác động đáng kể đến sự hài lòng trực tuyến trong việc giữ chân khách hàng điện tử.

Tại Việt Nam hiện nay, vẫn còn tương đối ít các nghiên cứu về vai trò quan trọng này, đặc biệt là trong bối cảnh phát triển ngân hàng điện tử. Do đó, nghiên cứu chuyên sâu về sự hài lòng trực tuyến trong ý định tiếp tục sử dụng dịch vụ ngân hàng điện tử tại Việt Nam có ý nghĩa cả về mặt lý thuyết và thực tiễn.

2. Mô hình nghiên cứu

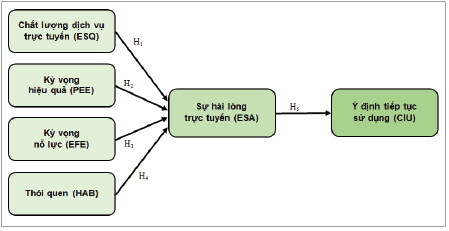

Dựa trên cơ sở mô hình ECM của Bhattacherjee (2001); mô hình UTAUT của Venkatesh và cộng sự (2003); mô hình UTAUT2 của Venkatesh và cộng sự (2012); các nghiên cứu thực nghiệm liên quan của Alalwan và cộng sự (2020); Trivedi và cộng sự (2020); Rahi và cộng sự (2022); Kumar và cộng sự (2023); Jafri và cộng sự (2024), tác giả đề xuất mô hình nghiên cứu như Hình 1.

Hình 1: Mô hình nghiên cứu

Nguồn: Đề xuất của tác giả

Trong đó:

- CIU: Đề cập đến mức độ liên tục trong ý định của người thực hiện hành vi được chỉ định (Bhattacherjee, 2001). Thuật ngữ "ý định tiếp tục" được định nghĩa là quyết định của người dùng trong việc tiếp tục sử dụng một công nghệ cụ thể mà họ đã và đang sử dụng (Nabavi và cộng sự, 2016). Bên cạnh đó, theo Venkatesh và cộng sự (2012), CIU là một công cụ dự đoán về hành vi thực tế, được thiết lập trong hệ thống thông tin và các lĩnh vực có liên quan khác.

- ESQ: Là sự đánh giá của khách hàng về chất lượng dịch vụ được cung cấp trên thị trường trực tuyến (Santos, 2003). Bên cạnh đó, Parasuraman và cộng sự (1985) cho rằng, chất lượng dịch vụ là tiền đề cho sự hài lòng của khách hàng. Các nghiên cứu liên quan đã thử nghiệm và xác nhận tác động của chất lượng dịch vụ đến sự hài lòng về dịch vụ điện tử trong bối cảnh phát triển ngân hàng di động; ngân hàng trực tuyến (Tam và Oliveira, 2026; Rahi và cộng sự, 2022). Do đó, đối với ngân hàng điện tử tại Việt Nam, giả thuyết H1 được đề xuất như sau:

H1: Chất lượng dịch vụ trực tuyến có tác động tích cực tới sự hài lòng trực tuyến.

- PEE: Là việc cá nhân tin rằng việc sử dụng hệ thống công nghệ sẽ giúp họ đạt được hiệu quả cao trong công việc (Venkatesh và cộng sự, 2003). Theo đó, khách hàng có nhiều khả năng hài lòng và vui vẻ hơn về trải nghiệm sử dụng nếu họ nhận thấy giá trị tiện ích khi sử dụng các ứng dụng sáng tạo (Alalwan và cộng sự, 2020). Khách hàng có phản ứng tích cực đối với việc sử dụng hệ thống mới nếu họ nhận thấy hệ thống mới giúp tiết kiệm nhiều thời gian và công sức hơn so với hệ thống truyền thống (Alalwan và cộng sự, 2017). Do đó, đối với ngân hàng điện tử tại Việt Nam, giả thuyết H2 được đề xuất như sau:

H2: Kỳ vọng hiệu quả có tác động tích cực tới sự hài lòng trực tuyến.

- EFE: Đề cập đến những lợi ích mà một cá nhân nhận được theo mức độ sử dụng công nghệ cho một hoạt động nhất định, cấu trúc này là yếu tố dự báo mạnh nhất về ý định hành vi (Venkatesh cộng sự, 2003). Yeh và Li (2009) cho rằng, các yếu tố dự báo về sự hài lòng của khách hàng trong thương mại di động và nhận thức về tính dễ sử dụng là rất đáng kể. Điều tương tự cũng được khẳng định bởi Agrebi và Jallais (2015) trong nghiên cứu sự hài lòng của khách hàng đối với dịch vụ mua sắm trên ứng dụng di động. Do đó, đối với ngân hàng điện tử tại Việt Nam, giả thuyết H3 được đề xuất như sau:

H3: Kỳ vọng nỗ lực có tác động tích cực tới sự hài lòng trực tuyến.

- HAB: Là thói quen, hành vi tự động hóa khi con người sử dụng công nghệ (Venkatesh và cộng sự, 2012). Thói quen phát triển khi khách hàng liên kết hành vi với lợi ích, dẫn đến việc tự động nhớ những hành động tiếp theo (Verplanken và Aarts, 1999). Bên cạnh đó, Amoroso và cộng sự (2017) cho rằng, mức độ dự đoán về lòng trung thành của ví điện tử tăng lên đáng kể khi thái độ và sự hài lòng của người tiêu dùng được kết hợp với thói quen. Do đó, đối với ngân hàng điện tử tại Việt Nam, giả thuyết H4 được đề xuất như sau:

H4: Thói quen có tác động tích cực tới sự hài lòng trực tuyến.

- ESA: Được định nghĩa là sự hài lòng của khách hàng liên quan đến trải nghiệm sử dụng trước đó với một dịch vụ trực tuyến nhất định (Anderson và Srinivasan, 2003). Theo đó, khách hàng càng hài lòng với ngân hàng điện tử, thì mối quan hệ giữa họ với các dịch vụ này càng mở rộng, họ càng tin cậy và sử dụng nhiều hơn các dịch vụ này (Al-Sharafi và cộng sự, 2022). Do đó, đối với ngân hàng điện tử tại Việt Nam, giả thuyết H5 được đề xuất như sau:

H5: Sự hài lòng trực tuyến có tác động tích cực tới ý định tiếp tục sử dụng.

3. Phương pháp nghiên cứu

Nghiên cứu này đề xuất mô hình SEM cho sự hài lòng trực tuyến trong ý định tiếp tục sử dụng ngân hàng điện tử. Bảng câu hỏi sử dụng thang đo Likert 5 điểm, được chia theo các thành phần khái niệm của nghiên cứu, bao gồm thang đo chất lượng dịch vụ trực tuyến của Stamenkov và cộng sự (2016); thang đo kỳ vọng hiệu quả, kỳ vọng nỗ lực, thang đo thói quen, ý định tiếp tục sử dụng của Venkatesh và cộng sự (2012); thang đo sự hài lòng trực tuyến của Alalwan và cộng sự (2020). Bảng câu hỏi khảo sát được gửi đến những người đã sử dụng hoặc có ý định tiếp tục sử dụng ngân hàng điện tử tại Việt Nam để thu thập dữ liệu qua Google Docs. Phương pháp lấy mẫu trong nghiên cứu này được thực hiện qua phương pháp thuận tiện theo hạn ngạch - với tỉ lệ là miền Bắc 30%, miền Trung 20%, miền Nam 50%. Có tất cả 220 mẫu hợp lệ trong tổng số 250 mẫu thu thập được đưa vào phân tích dữ liệu. Các phương pháp phân tích định lượng được sử dụng cho nghiên cứu này là phân tích độ tin cậy Cronbach Alpha, phân tích nhân tố khám phá (EFA) để xác định giá trị của thang đo. Phân tích nhân tố khẳng định (CFA) để đánh giá thang đo; phân tích SEM để kiểm định mô hình nghiên cứu và các giả thuyết nghiên cứu.

4. Kết quả nghiên cứu

4.1. Thống kê mô tả mẫu nghiên cứu

- Giới tính: Số liệu thu thập được cho thấy có sự khác biệt không lớn giữa nam (46,8%) và nữ (53,2%) trong tổng số người được khảo sát.

- Độ tuổi: Dưới 20 tuổi chiếm 2,3%, từ 20 - 29 tuổi chiếm 39,5%, từ 30 - 39 tuổi chiếm 31,4%, từ 40 - 49 tuổi chiếm 22,3%, từ 50 tuổi trở lên chiếm 4,5% trong tổng số người tham gia khảo sát.

- Trình độ chuyên môn: Đa số người tham gia khảo sát đạt trình độ đại học, chiếm 71,4%, trình độ sau đại học chiếm 13,2%, trình độ trung cấp/cao đẳng chiếm 12,7%, riêng trình độ trung học phổ thông chiếm một phần nhỏ với 2,7%.

- Thu nhập hằng tháng: Dưới 8 triệu chiếm 10,9%, từ 8 - 15 triệu chiếm 35,5%, từ 16 - 20 triệu chiếm 32,7%; trên 20 triệu chiếm 20,9% trong tổng số người tham gia khảo sát.

- Sử dụng ngân hàng điện tử: Hầu hết người sử dụng các dịch vụ ngân hàng điện tử của các ngân hàng: Ngân hàng Thương mại cổ phần (NHTMCP) Ngoại thương Việt Nam (Vietcombank), NHTMCP Đầu tư và Phát triển Việt Nam (BIDV), NHTMCP Kỹ thương Việt Nam (Techcombank), NHTMCP Quân đội (MB) và NHTMCP Việt Nam Thịnh Vượng (VPBank) với tỉ lệ lần lượt là 16,7%; 13,7%; 13,9%; 13,9% và 12,1%, nhóm còn lại với tỉ lệ thấp hơn chiếm 8,5%; 9,8%; 7,4% và 4,1% tương ứng với NHTMCP Công thương Việt Nam (VietinBank), Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank), NHTMCP Phát triển Thành phố Hồ Chí Minh (HDBank) và các ngân hàng khác.

- Kinh nghiệm sử dụng: Đa số người dùng có kinh nghiệm sử dụng các ngân hàng điện tử trên 5 năm chiếm tỉ lệ cao, lên đến 60%; dưới 1 năm; từ 1 - 2 năm, từ 3 - 4 năm tương ứng với tỉ lệ lần lượt là 1,8%; 5,9%; 32,3%.

4.2. Kết quả phân tích mô hình

- Phân tích độ tin cậy Cronbach Alpha

Phân tích độ tin cậy Cronbach Alpha của 6 biến tiềm ẩn với các quan sát của từng biến đều đạt yêu cầu phân tích (> 0,7), các giá trị Cronbach Alpha trong khoảng 0,860 - 0,972. Kết quả phân tích độ tin cậy chi tiết cho thấy, tất cả các thang đo đều đạt độ tin cậy (> 0,6), với các hệ số tương quan biến tổng đều đạt yêu cầu phân tích (> 0,3).

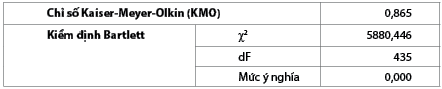

- Phân tích EFA

Phân tích EFA cho thấy, các nhân tố trích xuất từ 20 biến quan sát được trích thành 6 nhân tố trong ma trận theo phép xoay Varimax. Phân tích EFA phù hợp với mô hình lý thuyết đề xuất với các thành phần ESQ, PEE, EFE, HAB, ESA, CIU. Cụ thể, hệ số KMO = 0,865 (> 0,5); kiểm định Bartlett có mức ý nghĩa thống kê p-value = 0,000 (< 0,001) cho thấy, các thang đo có tương quan cao với nhau, nên bộ số liệu phù hợp với phương pháp phân tích EFA (Bảng 1). Tổng phương sai trích (Total Variance Explained) của 6 thành phần thang đo là 83,316%, tức là các thành phần này giải thích được khoảng 83,316% sự biến thiên của các biến quan sát.

Bảng 1: Kết quả kiểm định KMO và Bartlett

Nguồn: Kết quả phân tích SPSS

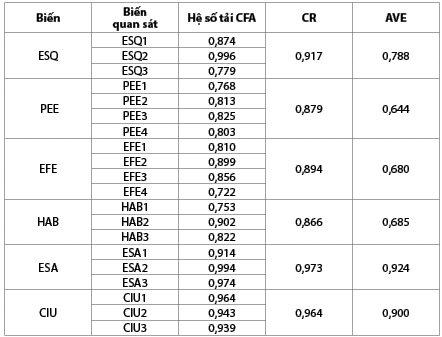

- Phân tích CFA

Phân tích CFA cho thấy, các chỉ số CMIN/dF = 1,844 (< 2) và có ý nghĩa thống kê (p-value = 0,000), các chỉ số kiểm định sự phù hợp của mô hình là TLI = 0,942 (> 0,9); CFI = 0,945 (> 0,9); GFI = 0,890 (> 0,8); RMSEA = 0,068 (> 0,08). Theo kết quả phân tích CFA, giá trị của phương sai trích trung bình (AVE) nằm trong khoảng từ 0,644 - 0,924 (> 0,5), độ tin cậy tổng hợp (CR) có giá trị từ 0,866 - 0,973 (> 0,7). Do đó, mô hình phù hợp với dữ liệu thực tế, thang đo đạt giá trị hội tụ (Bảng 2).

Bảng 2: Thang đo và các chỉ số phân tích CFA

Nguồn: Kết quả phân tích AMOS

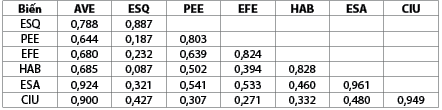

Mặt khác, giá trị AVE của mỗi thành phần lớn hơn hệ số R2 tương ứng (Bảng 2; Bảng 3). Do đó, mô hình đo lường cho tất cả các cấu trúc đều đạt yêu cầu phân tích.

Bảng 3: Giá trị AVE và bình phương hệ số tương quan

Nguồn: Kết quả phân tích AMOS

- Phân tích mô hình SEM

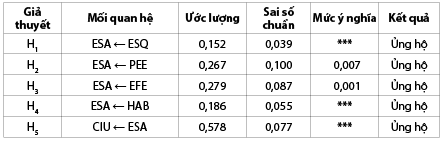

Phân tích CFA cho thấy, mô hình đạt độ phù hợp chung với các chỉ số CMIN/dF = 1,922 (< 2) và có ý nghĩa thống kê (p-value = 0,000), chỉ số TLI = 0,939 (< 0,9); CFI = 0,948 (> 0,9); GFI = 0,872 (> 0,8), chỉ số RMSEA = 0,078 (< 0,8). Kết quả phân tích SEM được thể hiện chi tiết như trong Bảng 4, cho thấy ESQ, PEE, EFE, HAB có tác động tích cực đến sự ESA với các hệ số γ của các giả thuyết H1, H2, H3 và H4 lần lượt là 0,152; 0,267; 0,279; 0,186 (p-value < 0,001), nên các giả thuyết này lần lượt được ủng hộ. Trong đó, EFE là yếu tố mạnh nhất ảnh hưởng đến sự hài lòng trực tuyến so với các yếu tố khác với hệ số γ = 0,279. Đặc biệt, sự hài lòng trực tuyến có tác động rất mạnh đến ý định tiếp tục sử dụng với hệ số rất cao γ = 0,578 (p-value < 0,001), nên giả thuyết H5 được ủng hộ.

Bảng 4: Các chỉ số phân tích SEM và kết quả kiểm định các giả thuyết

***: p-value < 0,001

Nguồn: Kết quả phân tích AMOS

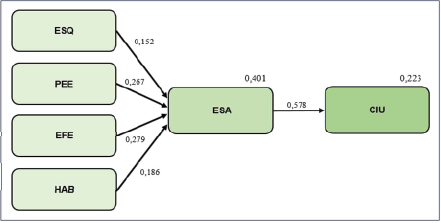

Kết quả phân tích mô hình SEM cũng chỉ ra rằng, các biến độc lập bao gồm ESQ, PEE, EFE, HAB có thể giải thích được khoảng 40,1% (R2 = 0,401) sự biến động của sự hài lòng trực tuyến. Song song đó, thành phần sự hài lòng trực tuyến cũng có thể giải thích được khoảng 22,3% (R2 = 0,223) sự biến động của ý định tiếp tục sử dụng sản phẩm, dịch vụ.

Các nhân tố của mô hình ECM có thể giải thích được khoảng 32% mức độ biến động của sự hài lòng; sự hài lòng có thể giải thích được 49% mức độ biến động của ý định tiếp tục sử dụng sản phẩm, dịch vụ. Bên cạnh đó, kết quả trong nghiên cứu này cũng khẳng định lại kết quả nghiên cứu của Alalwan và cộng sự (2020), nhưng mô hình này có hệ số giải thích cao hơn kết quả của tác giả. Điều này cho thấy, đối với ngân hàng điện tử tại Việt Nam, sự hài lòng trực tuyến và ý định tiếp tục sử dụng của người sử dụng còn khá khiêm tốn so với một số nước khác. (Hình 2)

Hình 2: Kết quả kiểm định mô hình

Nguồn: Kết quả phân tích AMOS

5. Kết luận và khuyến nghị

Nghiên cứu này đã xem xét vai trò của nhân tố hài lòng trực tuyến trong ý định tiếp tục sử dụng ngân hàng điện tử. Nghiên cứu chứng minh được sự phù hợp của các yếu tố kỳ vọng hiệu quả, kỳ vọng nỗ lực của lý thuyết UTAUT, thói quen tiêu dùng của lý thuyết UTAUT2, đồng thời, bổ sung thêm nhân tố chất lượng dịch vụ trực tuyến trong mô hình cấu trúc của sự hài lòng trực tuyến tới ý định tiếp tục sử dụng ngân hàng điện tử. Mô hình nghiên cứu đã được kiểm định thực nghiệm và về cơ bản được ủng hộ. Cụ thể, các yếu tố độc lập bao gồm chất lượng dịch vụ trực tuyến, kỳ vọng hiệu quả, kỳ vọng nỗ lực, thói quen có tác động tích cực đến sự hài lòng trực tuyến; sự hài lòng trực tuyến có tác động tích cực đến ý định tiếp tục sử dụng ngân hàng điện tử. Bên cạnh đó, kết quả phân tích mô hình SEM cho thấy, các biến độc lập có thể giải thích được khoảng 40,1% sự biến động của sự hài lòng trực tuyến; sự hài lòng trực tuyến giải thích được khoảng 22,3% sự biến động của ý định tiếp tục sử dụng. Do đó, nghiên cứu này đóng góp cơ sở lý thuyết về hệ thống thông tin với việc khám phá thêm yếu tố dự báo liên quan đến ý định tiếp tục sử dụng nói chung, đồng thời, bổ sung vào nền tảng tri thức cho bối cảnh của ngân hàng điện tử nói riêng.

Về mặt thực tiễn, tác giả đưa ra hàm ý đối với các ngân hàng nhằm nâng cao sự hài lòng trực tuyến và ý định tiếp tục sử dụng ngân hàng điện tử tại Việt Nam. Nghiên cứu phát hiện chất lượng dịch vụ trực tuyến từ góc nhìn của khách hàng và người tiêu dùng, do vậy, các ngân hàng cần cung cấp dịch vụ điện tử trực tuyến với chất lượng được tối ưu hóa. Nghiên cứu cũng minh chứng, việc đáp ứng kỳ vọng hiệu quả, kỳ vọng nỗ lực của người sử dụng giúp tăng cường sự hài lòng trực tuyến khi sử dụng ngân hàng điện tử. Bên cạnh đó, nghiên cứu cũng đưa ra khuyến nghị về tác động của việc hình thành thói quen đến sự hài lòng trực tuyến, điều này khẳng định lại vai trò của thói quen trong ý định và hành vi sử dụng sản phẩm, dịch vụ ngân hàng điện tử của khách hàng.

Đặt trong bối cảnh phát triển ngân hàng điện tử đang là xu hướng tất yếu hiện nay, kết quả nghiên cứu mở ra những khoảng trống mới cho các nghiên cứu sâu hơn về tài chính, ngân hàng, thanh toán điện tử... Kết quả này được tìm thấy trên mô hình SEM nhưng chưa phân tích theo từng đặc điểm nhân khẩu học như trong các lý thuyết UTAUT hoặc UTAUT2. Do đó, việc tính đến các đặc điểm của khách hàng và người tiêu dùng có thể là một cách tiếp cận cho các hướng nghiên cứu tiếp theo.

TÀI LIỆU THAM KHẢO:

1. Abbas, H. A., & Hamdy, H. I. (2015). Determinants of continuance intention factor in Kuwait communication market: Case study of Zain-Kuwait. Computers in Human Behavior, 49, pages 648-657.

2. Agrebi, S., & Jallais, J. (2015). Explain the intention to use smartphones for mobile shopping. Journal of Retailing and Consumer Services, 22, pages 16-23.

3. Alalwan, A. A. (2020). Mobile food ordering apps: An empirical study of the factors affecting customer e-satisfaction and continued intention to reuse. International Journal of Information Management, 50, pages 28-44.

4. Alalwan, A. A., Dwivedi, Y. K., & Rana, N. P. (2017). Factors influencing adoption of mobile banking by Jordanian bank customers: Extending UTAUT2 with trust. International Journal of Information Management, 37(3), pages 99-110.

5. Al-Sharafi, M. A., Arshah, R. A., Abo-Shanab, E., & Elayah, N. (2016). The effect of security and privacy perceptions on customers’ trust to accept internet banking services: An extension of TAM. Journal of Engineering and Applied sciences, 11(3), pages 545-552.

6. Amoroso, D. L., Ackaradejruangsri, P., & Lim, R. A. (2017). The impact of inertia as mediator and antecedent on consumer loyalty and continuance intention. International Journal of Customer Relationship Marketing and Management, 8(2), pages 1-20.

7. Anderson, R. E., & Srinivasan, S. S. (2003). E-satisfaction and e-loyalty: A contingency framework. Psychology & Marketing, 20(2), pages 123-138.

8. Bhattacherjee, A. (2001). Understanding information systems continuance: An expectation-confirmation model. MIS Quarterly, 25(3), pages 351-370.

9. Halilovic, S., & Cicic, M. (2013). Antecedents of information systems user behaviour-extended expectation-confirmation model. Behaviour & Information Technology, 32(4), pages 359-370.

10. Kalinic, Z., & Novakovic, M. (2019). Online accommodation booking habits and attitudes of Serbian travelers. Hotel and Tourism Management, 7(2), pages 11-23.

11. Kumar, R., Singh, R., Kumar, K., Khan, S., & Corvello, V. (2023). How does perceived risk and trust affect mobile banking adoption? Empirical evidence from india. Sustainability, 15(5), 4053.

12. Rahi, S., Alghizzawi, M., & Ngah, A. H. (2022). Factors influence user’s intention to continue use of e-banking during Covid-19 pandemic: The nexus between self-determination and expectation confirmation model. EuroMed Journal of Business, 18(3), pages 380-396.

13. NHNN (2023). Số hóa ngành Ngân hàng giúp tăng khả năng tiếp cận của người dân đối với dịch vụ tài chính.

14. Singh, R. P. (2024). The impact of e-banking service quality on e-banking satisfaction and e-banking loyalty. Ultima Management, 16(1), pages 150-167.

15. Cấn Văn Lực và cộng sự (2023). Chuyển đổi số ngành ngân hàng Việt Nam: Cơ hội, thực trạng và giải pháp.

16. Nabavi, A., Taghavi-Fard, M. T., Hanafizadeh, P., & Taghva, M. R. (2016). Information technology continuance intention: A systematic literature review. International Journal of E-Business Research, 12(1), pages 58-95.

17. Nguyen, N. H., & Hoang, D. P. (2024). Linking relationship marketing to customer loyalty in the e-banking context: The central role of customer satisfaction. Gadjah Mada International Journal of Business, 26(1), pages 109-140.

18. Santos, J. (2003). E-service quality: A model of virtual service quality dimensions. Managing Service Quality: An International Journal, 13(3), pages 233-246.

19. Stamenkov, G., & Dika, Z. (2016). Bank employees’ internal and external perspectives on e-service quality, satisfaction and loyalty. Electronic Markets, 26, pages 291-309.

20. Parasuraman, A., Zeithaml, V. A., & Berry, L. L. (1985). A conceptual model of service quality and its implications for future research. Journal of Marketing, 49(4), pages 41-50.

21. Tam, C., & Oliveira, T. (2016). Understanding the impact of m-banking on inpidual performance: DeLone & McLean and TTF perspective. Computers in Human Behavior, 61, pages 233-244.

22. Venkatesh, V., Morris, M. G., Davis, G. B., & Davis, F. D. (2003). User acceptance of information technology: Toward a unified view. MIS Quarterly, 27(3), pages 425-478.

23. Venkatesh, V., Thong, J. Y., & Xu, X. (2012). consumer acceptance and use of information technology: Extending the unified theory of acceptance and use of technology. MIS Quarterly, 36(1), pages 157-178.

24. Verplanken, B., & Aarts, H. (1999). Habit, attitude, and planned behaviour: Is habit an empty construct or an interesting case of goal-directed automaticity?. European Review of Social Psychology, 10(1), pages 101-134.

25. Yeh, Y. S., & Li, Y. M. (2009). Building trust in m-commerce: contributions from quality and satisfaction. Online Information Review, 33(6), pages 1066-1086.

Nguyễn Hồ Trâm Anh, Nguyễn Duy Thanh

Trường Đại học Ngân hàng Thành phố Hồ Chí Minh