Tóm tắt: Rủi ro tài chính liên quan đến biến đổi khí hậu đã làm phát sinh những rủi ro đáng kể cho sự ổn định tài chính ở mỗi quốc gia. Nghiên cứu này phân tích kênh truyền dẫn của rủi ro liên quan đến biến đổi khí hậu từ rủi ro vật chất, rủi ro chuyển đổi sang rủi ro đối với hệ thống tài chính và hành động ứng phó của ngân hàng trung ương các nước châu Âu. Trên cơ sở đó, nghiên cứu đưa ra một số khuyến nghị về mặt chính sách đối với Việt Nam trong giám sát tài chính trước những tác động từ biến đổi khí hậu.

Từ khóa: Rủi ro vật chất, rủi ro chuyển đổi, giám sát tài chính, Ngân hàng Trung ương, Châu Âu.

SUPERVISING RISKS RELATED TO CLIMATE CHANGE IN THE CENTRAL BANKS OF EUROPEAN COUNTRIES AND RECOMMENDATIONS FOR VIETNAM

Abstract: Financial risks related to climate change have created significant risks to financial stability in each country. This study analyzes the risk transmission channel related to climate change from physical risks, transition risks to the financial system, and response actions of European countries' Central Banks on that basis, the study offers some policy recommendations for Vietnam in financial supervision against the impacts of climate change.

Keywords: Physical risk, transition risk, financial supervision, Central Banks, Europe.

1. Đặt vấn đề

Biến đổi khí hậu được coi là một trong những vấn đề trọng tâm trong thế kỉ XXI của mỗi nền kinh tế. Nhiệt độ trái đất đã tăng hơn 2°C so với mức thời kì tiền công nghiệp và nếu quỹ đạo phát thải nhà kính, đặc biệt là khí thải carbon (CO2) hiện tại tiếp tục tăng thì mức tăng nhiệt độ trung bình có thể vượt quá 2°C vào năm 2030 và 4°C trở lên vào năm 2100 (Bernal - Ramírez và Ocampo, 2020). Theo Burke và cộng sự (2018), điều này có nghĩa là “đảo ngược xu hướng làm mát” hàng triệu năm trong vòng chưa đầy hai thế kỉ, gây ra những hậu quả kinh tế và xã hội nặng nề trên phạm vi toàn cầu. Thỏa thuận Paris kí kết năm 2015 và Chương trình nghị sự của Liên hợp quốc đến năm 2030 về phát triển bền vững đã đánh dấu điểm khởi đầu để các quốc gia hợp lực và khởi động một chương trình hoạt động được thiết kế nhằm ngăn sự gia tăng nhanh chóng của nhiệt độ toàn cầu và hướng tới một nền kinh tế khử carbon hoàn toàn. Quá trình chuyển đổi sang nền kinh tế carbon thấp kéo theo những thay đổi về cơ cấu kinh tế, tác động thực tế đến tất cả các ngành và hoạt động kinh tế, đồng thời đòi hỏi phải huy động các nguồn lực tài chính trên quy mô lớn và do đó cần có sự tham gia của khu vực tài chính.

Theo ước tính, thiệt hại kinh tế lên tới hàng nghìn tỉ USD xuất phát từ thiệt hại vật chất đối với tài sản, gián đoạn chuỗi cung ứng toàn cầu và tài sản bị suy giảm hoặc xóa sổ do biến đổi khí hậu gây ra (khoảng 16,9% giá trị tài sản tài chính toàn cầu, tương đương 24 nghìn tỉ USD (Dietz và cộng sự, 2016). Những tổn thất này sẽ tác động trực tiếp đến khả năng tồn tại của doanh nghiệp, ảnh hưởng đến bảng cân đối kế toán của các tổ chức tài chính và gây rủi ro hệ thống đối với nền kinh tế vĩ mô và hệ thống tài chính. Do vậy cần phải tạo nguồn lực đủ mạnh để giải quyết những rủi ro do biến đổi khí hậu gây ra. Ước tính khoản đầu tư cần thiết trung bình hằng năm trên toàn cầu sẽ phải vượt quá 4 nghìn tỉ USD mỗi năm trong những thập kỉ tới để đạt được mức phát thải CO2 ròng bằng “0” vào năm 2050. Trong các đô thị, nguồn tài chính cần thiết để xây dựng cơ sở hạ tầng bền vững vượt quá một nghìn tỉ USD mỗi năm (Floater và cộng sự, 2017).

Những thiệt hại trên do biến đổi khí hậu gây ra sẽ làm phát sinh những rủi ro đáng kể cho sự ổn định tài chính của mỗi quốc gia. Rủi ro này đến từ các hành động do khu vực tư nhân thực hiện để giải quyết vấn đề biến đổi khí hậu sẽ làm nảy sinh những tác động tiêu cực đối với hệ thống tài chính. Bên cạnh đó, quá trình chuyển đổi sang nền kinh tế carbon thấp nếu xảy ra đột ngột hoặc không có hệ thống có thể gây tổn hại đáng kể đến hoạt động của ngành tài chính. Do đó, nghiên cứu này sẽ phân tích, đánh giá những rủi ro khí hậu đến sự ổn định của hệ thống tài chính và phản ứng của các cơ quan quản lí tài chính dưới sự tác động của biến đổi khí hậu, đồng thời thông qua đó gợi ý một số hướng đi cho Việt Nam.

2. Rủi ro khí hậu và sự ổn định tài chính

Theo Ủy ban Basel về giám sát ngân hàng (BSBC), rủi ro tài chính liên quan đến khí hậu đề cập đến tập hợp các rủi ro tiềm ẩn có thể xảy ra do biến đổi khí hậu, ảnh hưởng đến sự an toàn và lành mạnh của các tổ chức tài chính và rộng hơn là có tác động đến sự ổn định tài chính của toàn bộ hệ thống ngân hàng.

Có sự đồng thuận rộng rãi trong các nghiên cứu cho rằng biến đổi khí hậu ảnh hưởng đến hệ thống tài chính được chia thành hai loại, đó là: (i) Rủi ro vật chất (physical risk) - bắt nguồn từ những thiệt hại về tài sản, cơ sở hạ tầng và đất đai; (ii) Rủi ro chuyển đổi (transition risk) - là kết quả của những thay đổi trong chính sách khí hậu, công nghệ, tâm lí thị trường và người tiêu dùng trong quá trình chuyển đổi sang nền kinh tế carbon thấp nhằm đạt được các mục tiêu phát triển kinh tế - xã hội và giảm phát thải khí nhà kính cũng như nâng cao khả năng tương thích với các tác động của biến đổi khí hậu (IMF, 2019 và NGFS, 2019).

Tùy thuộc các yếu tố thúc đẩy rủi ro khí hậu mà đối tác, tài sản của ngân hàng và nền kinh tế nói chung bị ảnh hưởng ở những mức khác nhau. BCBS (2021) phân loại các kênh truyền dẫn ra thành hai nhóm là kinh tế vi mô hoặc kinh tế vĩ mô. Loại thứ nhất, dưới góc độ vi mô, bao gồm các kênh truyền dẫn liên kết các yếu tố thúc đẩy rủi ro khí hậu với rủi ro tài chính thông qua các hộ gia đình, doanh nghiệp hoặc chính phủ cụ thể. Thứ hai, kênh truyền dẫn vĩ mô như năng suất lao động, tỉ lệ thất nghiệp hoặc tăng trưởng kinh tế bị ảnh hưởng bởi các yếu tố thúc đẩy rủi ro khí hậu.

2.1. Rủi ro vật chất và sự ổn định tài chính

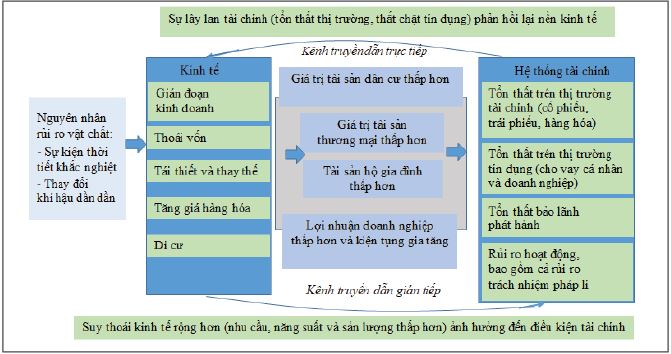

Sự truyền dẫn từ rủi ro vật chất do biến đổi khí hậu đến sự ổn định tài chính được thể hiện cụ thể qua Hình 1.

Hình 1: Kênh truyền dẫn từ rủi ro vật chất sang rủi ro tài chính

Nguồn: NGFS(2019)

Như vậy, các sự kiện thời tiết khắc nghiệt ảnh hưởng đến sức khỏe và gây thiệt hại cho cơ sở hạ tầng và tài sản tư nhân, làm giảm của cải và năng suất lao động. Những sự kiện này có thể làm gián đoạn hoạt động kinh tế và thương mại, tạo ra sự thiếu hụt tài nguyên và chuyển vốn từ các mục đích sử dụng hiệu quả hơn (ví dụ như công nghệ và đổi mới) sang tái thiết và thay thế. Sự không chắc chắn về tổn thất trong tương lai cũng có thể dẫn đến tiết kiệm, phòng ngừa cao hơn và đầu tư thấp hơn.

Nhìn chung, chi phí kinh tế toàn cầu do thiên tai gây ra trong 7 năm gần đây đã vượt quá mức trung bình 140 tỉ USD giai đoạn 30 năm trước đó. Kể từ những năm 1980, số lượng các sự kiện thời tiết cực đoan đã tăng hơn gấp ba lần (Munich Company, 2019). Các nghiên cứu đã ước tính giá trị tài chính chịu rủi ro có thể lên tới 17% tùy thuộc vào mức tăng nhiệt độ trung bình (Dietz và cộng sự, 2016). Theo Mạng lưới các ngân hàng trung ương và giám sát viên đối với Hệ thống tài chính xanh (NGFS, 2019), nếu tổn thất được bảo hiểm, các sự kiện thời tiết khắc nghiệt và thường xuyên hơn sẽ ảnh hưởng trực tiếp đến các công ty bảo hiểm thông qua yêu cầu bồi thường cao hơn và khách hàng của họ gián tiếp thông qua phí bảo hiểm cao hơn. Nếu tổn thất không được bảo hiểm, gánh nặng sẽ đổ lên vai các hộ gia đình, công ty và cuối cùng là ngân sách của chính phủ. Sự thay đổi trong khả năng trả nợ của người đi vay hoặc sự sụt giảm giá trị tài sản thế chấp có thể làm tăng rủi ro tín dụng cho ngân hàng và những người cho vay khác. Sự thay đổi trong thu nhập dự kiến của người cho vay cũng sẽ được phản ánh trên thị trường tài chính, ảnh hưởng đến các nhà đầu tư và chủ sở hữu tài sản.

2.2. Rủi ro chuyển đổi và sự ổn định tài chính

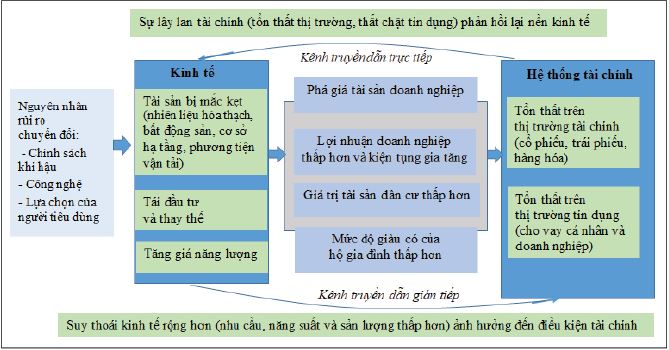

Mức độ nghiêm trọng tiềm ẩn các tác động vật chất của biến đổi khí hậu và mối tương quan trực tiếp với nồng độ khí nhà kính (GHG) đã thúc đẩy cộng đồng quốc tế cam kết giảm lượng khí thải tại Paris vào tháng 12/2015. Thỏa thuận Paris nhằm hạn chế sự gia tăng nhiệt độ trung bình toàn cầu xuống dưới 2°C so với mức thời kì tiền công nghiệp và theo đuổi các nỗ lực nhằm hạn chế mức tăng nhiệt độ ở mức 1,5°C. Các bên kí kết đã đồng ý đạt mức phát thải khí nhà kính cao nhất toàn cầu càng sớm càng tốt và tiến hành cắt giảm nhanh chóng sau đó, để đạt được mức phát thải ròng bằng “0” trong nửa sau của thế kỉ này. Quá trình chuyển đổi sang nền kinh tế phát thải khí nhà kính thấp đòi hỏi những chuyển đổi nhanh chóng, sâu, rộng về năng lượng, đất đai, đô thị, cơ sở hạ tầng và các hệ thống công nghiệp, từ đó ảnh hưởng lớn đến sự ổn định tài chính. Kênh truyền dẫn rủi ro chuyển đổi do biến đổi khí hậu đến sự ổn định tài chính được trình bày tại Hình 2.

Hình 2: Kênh truyền dẫn từ rủi ro chuyển đổi sang rủi ro tài chính

Nguồn: NGFS(2019)

Quy mô của chuyển đổi kinh tế và tài chính liên quan đến quá trình chuyển đổi này là rất lớn, mang lại cả cơ hội lẫn rủi ro cho nền kinh tế và hệ thống tài chính. Ủy ban Liên chính phủ về biến đổi khí hậu (IPCC) dự kiến các khoản đầu tư bổ sung cần thiết liên quan đến năng lượng tương thích với kịch bản 1,5°C trong giai đoạn 2016 - 2050 sẽ đạt 830 tỉ USD mỗi năm. Chỉ riêng Liên minh châu Âu đã xác định khoản đầu tư hằng năm lên tới gần 180 tỉ EUR để đạt được các mục tiêu về khí hậu và năng lượng (European Commission, 2018). Mặc dù thay đổi gia tăng trong tổng vốn đầu tư không lớn, nhưng nó sẽ đòi hỏi phải chuyển hướng vốn đáng kể sang tài chính xanh. OECD ước tính rằng để đạt được 2°C mục tiêu, tài trợ trái phiếu và tái cấp vốn trong lĩnh vực năng lượng tái tạo, tiết kiệm năng lượng và phương tiện ít phát thải có tiềm năng đạt từ 620 tỉ USD đến 720 tỉ USD trong đợt phát hành hằng năm và 4,7 nghìn tỉ USD đến 5,6 nghìn tỉ USD dưới dạng chứng khoán chưa lưu hành vào năm 2035 (OECD, 2017).

Rủi ro tiềm ẩn đối với hệ thống tài chính từ quá trình chuyển đổi là lớn nhất trong các tình huống khi việc chuyển hướng vốn và các biện pháp chính sách như áp dụng thuế carbon xảy ra một cách bất ngờ hoặc theo cách khác không theo trật tự. Cho đến nay, các kịch bản chủ yếu tập trung vào khả năng tài sản bị mắc kẹt khi cơ sở hạ tầng phải ngừng hoạt động trước khi hết thời hạn sử dụng để đáp ứng các mục tiêu giảm phát thải. Tài sản bị mắc kẹt sẽ giảm giá trị không những dẫn đến thiệt hại cả về vốn và thu nhập cho chủ sở hữu mà còn làm tăng rủi ro tín dụng và thị trường đối với người cho vay và nhà đầu tư.

3. Hành động của ngân hàng trung ương các nước châu Âu và những gợi ý cho Việt Nam

3.1. Hành động ngân hàng trung ương các nước châu Âu

Trong những năm qua, ngân hàng trung ương các nước châu Âu đã đi đầu trong việc đưa ra các sáng kiến kết hợp rủi ro do biến đổi khí hậu vào trong các hoạt động của các ngân hàng. Những sáng kiến đã triển khai bao gồm phân tích mức độ rủi ro của hệ thống tài chính đối với những lĩnh vực sẽ bị ảnh hưởng nhiều hơn bởi rủi ro biến đổi khí hậu, sự phát triển của các bài kiểm tra căng thẳng khí hậu và kì vọng giám sát, sự kết hợp của phát triển bền vững và hình thành nguyên tắc chịu trách nhiệm trong việc quản lí danh mục đầu tư của ngân hàng.

Để giảm thiểu tác động của những rủi ro do biến đổi khí hậu đến sự ổn định tài chính, các cơ quan quản lí tài chính đang yêu cầu đánh giá rủi ro khí hậu nhiều hơn. Trong khi các tổn thất và rủi ro tài chính liên quan đến khí hậu có thể gây hại cho nhiều cá nhân và tổ chức, các ngân hàng trung ương và cơ quan quản lí tài chính ngày càng lo lắng về những tác động đối với lĩnh vực tài chính (Rudebusch, 2019).

Mạng lưới xanh hóa hệ thống tài chính đã thiết kế một khung kịch bản cho ngân hàng trung ương và các cơ quan giám sát nhằm đo lường tác động truyền dẫn của rủi ro liên quan đến khí hậu đối với nền kinh tế và sự ổn định tài chính. NGFS kết luận rằng, có hai khía cạnh quan trọng cần xem xét khi đánh giá kênh truyền dẫn của rủi ro vật chất và rủi ro chuyển đổi đối với nền kinh tế và hệ thống tài chính: (i) Tổng mức giảm thiểu hay nói cách khác là những hoạt động được thực hiện để giảm phát thải khí nhà kính (dẫn đến một kết quả khí hậu cụ thể); (ii) Quá trình chuyển đổi xảy ra theo cách có trật tự hay không, nghĩa là các hành động giảm thiểu được thực hiện một cách thuận tiện và dự đoán trước được như thế nào. Trên cơ sở đó, ngân hàng trung ương ở các nước châu Âu với vai trò là các cơ quan giám sát tài chính đã thực hiện một số sáng kiến chính thức với tình trạng biến đổi khí hậu. Bước đầu tiên mà các tổ chức khác nhau đã thực hiện là tiếp tục phân tích mức độ ảnh hưởng của hệ thống tài chính của các quốc gia đối với biến đổi khí hậu và đặc biệt là đối với các ngành bị ảnh hưởng nhiều nhất bởi quá trình chuyển đổi sang nền kinh tế carbon thấp. Về khía cạnh này, Ngân hàng Trung ương châu Âu (ECB) đã phân tích các kênh mà qua đó biến đổi khí hậu có thể ảnh hưởng đến sự ổn định và gây ra rủi ro tài chính của các tổ chức tài chính khu vực đồng Euro cho các lĩnh vực nhất định. ECB kết luận rằng, việc tiếp xúc với rủi ro chuyển đổi về con số tuyệt đối có thể là đáng kể đối với một số ngân hàng. ECB cũng chỉ ra những hạn chế liên quan đến việc thiếu toàn diện và dữ liệu so sánh, chứng minh nhu cầu có thêm thông tin về lượng khí thải carbon, cũng như rủi ro của các ngân hàng và các tổ chức tài chính khác, để thực hiện kịch bản phân tích và/hoặc các bài kiểm tra căng thẳng để giải quyết rủi ro chuyển đổi trong tương lai (ECB, 2021).

Về đánh giá mức độ tiếp xúc với các loại rủi ro liên quan đến biến đổi khí hậu, Ngân hàng Trung ương Anh, Cơ quan Quản lí và giải quyết thận trọng Pháp (ACPR), Ngân hàng Trung ương Hà Lan, Cơ quan Giám sát tài chính của Thụy Điển, Ngân hàng Trung ương Tây Ban Nha và Ngân hàng Trung ương Bỉ cũng đã tiến hành thực hiện trong hệ thống hoạt động. Cụ thể ở Pháp, báo cáo của ACPR cho thấy rủi ro vật chất tiếp tục được coi là vừa phải bởi hầu hết các tổ chức được khảo sát chỉ tiếp xúc ở mức độ ít. Trong khi đó, đánh giá của Ngân hàng Hà Lan cho thấy tổn thất lớn nhất từ rủi ro vật chất (đến từ lũ lụt) và điều này ảnh hưởng lớn đến bảng cân đối kế toán của Ngân hàng. Như vậy, ở mỗi ngân hàng trung ương khác nhau thì mức độ ảnh hưởng của các loại rủi ro đến hệ thống có những điểm khác biệt.

Bên cạnh đó, một số ngân hàng trung ương cũng đã bắt đầu thực hiện các bài kiểm tra căng thẳng khí hậu. Năm 2018, Ngân hàng Trung ương Hà Lan đã tiến hành một bài kiểm tra căng thẳng cho rủi ro chuyển tiếp với tầm nhìn 5 năm. Ngân hàng này đã xem xét bốn kịch bản có thể xảy ra liên quan đến thực hiện các chính sách được thiết kế để giảm thiểu tác động tiêu cực của biến đổi khí hậu và tiến bộ công nghệ để giảm lượng khí thải CO2. Năm 2021, Ngân hàng Trung ương Anh cũng tiến hành tích hợp các kịch bản khí hậu với các mô hình kinh tế vĩ mô và tài chính, đồng thời kết hợp các yếu tố vật chất và chuyển rủi ro thành các bài kiểm tra căng thẳng theo định kì 2 năm một lần. Ngân hàng Trung ương Pháp đã phát triển một khuôn khổ cho một bài tập thí điểm về khí hậu tập trung vào các rủi ro chuyển đổi dựa trên các kịch bản do NGFS đề xuất. Năm 2020, Ngân hàng Trung ương Đan Mạch đã thực hiện bài kiểm tra căng thẳng khí hậu tập trung vào các rủi ro chuyển đổi và tiến hành phân tích độ nhạy thay vì kiểm tra căng thẳng khí hậu đã được phát triển đầy đủ. Bên cạnh đó, ngày càng có nhiều ngân hàng trung ương kết hợp các yếu tố môi trường, xã hội và quản trị doanh nghiệp (ESG) và các nguyên tắc đầu tư có trách nhiệm xã hội và bền vững trong việc quản lí danh mục đầu tư của chính họ. Kể từ năm 2019, Ngân hàng Trung ương Tây Ban Nha đã áp dụng các nguyên tắc đầu tư bền vững như một phần của chính sách đầu tư đối với danh mục đầu tư của chính mình. Trong khi đó, Ngân hàng Trung ương Ý đã điều chỉnh chính sách đầu tư cho quỹ riêng của mình bằng cách tích hợp tiêu chí ESG cho danh mục đầu tư vốn cổ phần được quản lí nội bộ.

Về chính sách tiền tệ, một số ngân hàng trung ương đã bắt đầu xây dựng chính sách cụ thể các chương trình trong khuôn khổ chính sách tiền tệ. Ngân hàng Trung ương Hungary đã thực hiện cân nhắc về môi trường trong bộ công cụ chính sách tiền tệ của mình, Ngân hàng Trung ương Anh cũng tiến hành xem xét lại khuôn khổ chính sách tiền tệ để đưa vào cân nhắc về biến đổi khí hậu vào trong quá trình thực thi chính sách.

Những công cụ được ngân hàng trung ương các nước châu Âu thực hiện để giám sát rủi ro tài chính liên quan đến biến đổi khí hậu được thể hiện cụ thể trong Bảng 1.

Bảng 1: Công cụ các ngân hàng trung ương ở châu Âu sử dụng

Nguồn: Tổng hợp của nhóm tác giả

3.2. Một số gợi ý cho Việt Nam

Hành động của các ngân hàng trung ương các nước châu Âu trong giám sát tài chính trước những tác động từ biến đổi khí hậu đã cho thấy sự quan tâm cũng như mức độ quan trọng của vấn đề này. Đối với Việt Nam, trước những biến đổi đáng lo ngại về khí hậu, trong thời gian sắp tới, Việt Nam có thể tham khảo những hướng đi sau:

Thứ nhất, định hướng, hướng dẫn và tiến tới bắt buộc các ngân hàng thương mại thực hiện kiểm tra căng thẳng. Các ngân hàng trung ương châu Âu thường thực hiện kiểm tra căng thẳng để đánh giá tác động của biến đổi khí hậu lên hệ thống tài chính. Việt Nam cũng nên tiến hành các bài kiểm tra căng thẳng tương tự để xác định khả năng chịu đựng của các ngân hàng và doanh nghiệp tài chính trước các rủi ro khí hậu.

Thứ hai, thúc đẩy phát triển thị trường trái phiếu xanh (green bonds). Việt Nam có thể thúc đẩy phát triển thị trường trái phiếu xanh để huy động vốn cho các dự án và hoạt động có lợi cho môi trường. Chính phủ có thể hỗ trợ và khuyến khích doanh nghiệp phát hành trái phiếu xanh thông qua các kích thích thuế và khuyến nghị của các ngân hàng trung ương châu Âu.

Thứ ba, tích hợp rủi ro khí hậu vào quản lí rủi ro. Ngân hàng trung ương các nước châu Âu tích hợp rủi ro khí hậu vào quy trình quản lí rủi ro của họ. Tương tự, các ngân hàng và tổ chức tài chính ở Việt Nam cần đảm bảo rằng họ hiểu rõ và tích hợp rủi ro khí hậu vào quản lí rủi ro, đặc biệt là trong việc xác định tài sản bảo đảm và triển khai xét duyệt các khoản vay theo các nguyên tắc đầu tư bền vững và có trách nhiệm xã hội. Theo nguyên tắc này, các ngân hàng và tổ chức tài chính tại Việt Nam sẽ thúc đẩy việc đầu tư bền vững và có trách nhiệm xã hội thông qua việc phát triển các sản phẩm và dịch vụ tài chính hỗ trợ các mục tiêu xã hội và môi trường.

Thứ tư, công bố thông tin liên quan đến khí hậu theo các tiêu chí của Lực lượng đặc nhiệm về tiết lộ tài chính liên quan đến khí hậu (TCFD). Việt Nam nên xem xét việc thực hiện hướng dẫn TCFD để cung cấp thông tin theo thông lệ chung của quốc tế. Với các thông tin so sánh được, Việt Nam sẽ dễ dàng tiếp cận hơn với nguồn vốn được cung cấp bởi các tổ chức quốc tế gắn với các tiêu chí cho vay xanh.

Thứ năm, thúc đẩy hợp tác quốc tế, đặc biệt là trở thành thành viên của mạng lưới NGFS. Việt Nam có thể chia sẻ kinh nghiệm và học hỏi từ các quốc gia khác về cách tích hợp giám sát rủi ro khí hậu vào hệ thống tài chính.

Nếu việc triển khai thực hiện các biện pháp trên để giảm thiểu rủi ro khí hậu và xây dựng một tương lai bền vững hơn không chỉ từ hệ thống tài chính mà còn từ sự đồng lòng của các bộ, ban, ngành thì việc Việt Nam hoàn thành cam kết trung hòa phát thải vào năm 2050 là điều hoàn toàn có thể thực hiện được.

PGS., TS. Hạ Thị Thiều Dao (Trường Đại học Ngân hàng Thành phố Hồ Chí Minh)

ThS. Nguyễn Thị Quý (Trường Đại học Tài chính - Marketing)