Tóm tắt: Sự chuyển dịch của cấu trúc lao động trong ngành Ngân hàng do tác động của chuyển đổi số dẫn đến sự xuất hiện nhiều vị trí công việc liên quan tới công nghệ. Những công việc lặp đi lặp lại và không cần tính sáng tạo sẽ bị thay thế bởi robot và hệ thống tự động hóa; nhiều vị trí công việc sẽ chuyển hóa do ứng dụng công nghệ trong nghiệp vụ, quy trình xử lý. Sự chuyển dịch này làm gia tăng khoảng 8 - 9% nhu cầu về chất lượng, số lượng nguồn nhân lực lĩnh vực tài chính đến năm 2030 (McKinsey, 2020). Báo cáo của IDC & Backbase năm 2021 cho thấy, khoảng 44% trong số 250 ngân hàng lớn nhất khu vực châu Á - Thái Bình Dương sẽ làm việc trên các nền tảng hiện đại, cho phép kết nối dữ liệu thông qua các giao diện lập trình ứng dụng (API) và 60% ngân hàng sẽ ứng dụng các công nghệ về trí tuệ nhân tạo (AI) và học máy cho việc ra quyết định của mình. Vì vậy, phát triển nguồn nhân lực luôn là một trong các nhiệm vụ hàng đầu của ngân hàng thương mại (NHTM); trong đó, đào tạo cá nhân hóa được xem là giải pháp quan trọng để nâng cao chất lượng nguồn nhân lực tại các NHTM trong bối cảnh chuyển đổi số hiện nay.

Từ khóa: Đào tạo cá nhân hóa, NHTM, chuyển đổi số.

PERSONALIZED TRAINING IN COMMERCIAL BANKS IN VIETNAM IN DIGITAL

TRANSFORMATION CONTEXT

Abstract: The shift in the banking industry's workforce structure due to digital transformation is leading to the emergence of more technology-related positions; repetitive and non-creative tasks will be replaced by robots and automated systems; many job positions will transform due to the application of technology in operations and processing. This shift is projected to increase the demand for quality and quantity of financial sector workforce by around 8 - 9% by 2030 (McKinsey, 2020). A report by IDC & Backbase in 2021 shows that about 44% of the 250 largest banks in the Asia-Pacific region will operate on modern platforms, enabling data connection through APIs, and 60% of banks will apply AI and machine learning technologies for decision-making. Therefore, developing the workforce is always one of the top priorities for commercial banks, with personalized training being seen as an important solution to enhance the quality of financial workforce in the current digital transformation context.

Keywords: Banking, personalized training, digital transformation.

Đào tạo cá nhân hóa đóng vai trò quan trọng trong phát triển nguồn nhân lực của NHTM (Nguồn ảnh: Internet)

1. Tổng quan về đào tạo cá nhân hóa tại các NHTM

1.1. Khái niệm đào tạo cá nhân hóa tại các NHTM

Đào tạo cá nhân hóa tại các NHTM liên quan đến việc thiết kế các lộ trình học tập và phát triển được tùy chỉnh cho từng nhân viên. Điều này bao gồm việc điều chỉnh các chương trình đào tạo, nội dung, phương pháp giảng dạy để phù hợp với nhu cầu và mục tiêu riêng biệt của mỗi người. Đào tạo cá nhân hóa đảm bảo rằng người học tham gia vào những trải nghiệm học tập có ý nghĩa, phù hợp với mục tiêu học tập, sở thích và kiến thức hiện tại; tập trung vào việc cung cấp các lộ trình học tập tùy chỉnh để giải quyết các nhu cầu đào tạo cụ thể của nhân viên. Cách tiếp cận này giúp từng cá nhân phát triển các kỹ năng liên quan nhất đến vai trò công việc và nguyện vọng sự nghiệp của họ. Bằng cách cá nhân hóa trải nghiệm học tập, các tổ chức có thể tối ưu hóa sự gắn kết, động lực và hiệu suất của nhân viên.

1.2. Vai trò của đào tạo cá nhân hóa tại các NHTM

Thứ nhất, tạo cơ hội để phát triển nguồn nhân lực của NHTM. Đào tạo cá nhân hóa là một phần quan trọng của quá trình phát triển nguồn nhân lực tại NHTM. Bằng việc thực hiện đào tạo cá nhân hóa, NHTM trao cho nhân viên các cơ hội học tập được tùy chỉnh theo nhu cầu cá nhân, sở thích và mục tiêu nghề nghiệp.

Thứ hai, tạo ra động lực cho nhân viên. Khi nhân viên được trải nghiệm học tập phù hợp với nhu cầu cá nhân, sở thích, mục tiêu nghề nghiệp, họ sẽ tích cực tham gia vào quá trình học tập và áp dụng kiến thức đã được học vào công việc. Điều này không chỉ giúp nâng cao hiệu suất làm việc mà còn khuyến khích việc phát triển chuyên môn của từng nhân viên.

Thứ ba, tối ưu hóa hiệu quả trong công tác đào tạo. Thay vì các chương trình đào tạo tiêu chuẩn, phương pháp này trang bị cho nhân viên kỹ năng và kiến thức cần thiết để giải quyết những vấn đề thường gặp trong thực tế, đồng thời đóng góp vào sự thành công trong hoạt động của ngân hàng. Thông qua việc kết hợp đào tạo với nhu cầu công việc cụ thể, đào tạo cá nhân hóa giúp tối ưu hóa lợi ích từ việc đầu tư vào đào tạo nguồn nhân lực của các NHTM.

Thứ tư, giúp xây dựng văn hóa học tập suốt đời tại NHTM. Đào tạo cá nhân hóa đóng góp vào quá trình phát triển liên tục của nhân viên. Phương pháp này khuyến khích tinh thần học tập suốt đời của các nhân viên trong ngân hàng, nơi mà mỗi cá nhân được khuyến khích liên tục học hỏi, cập nhật kiến thức và thích nghi với sự thay đổi trong môi trường làm việc. Với đào tạo cá nhân hóa, nhân viên có thể tiếp cận các tài nguyên học tập phù hợp và mới nhất, giúp họ duy trì sự cạnh tranh trong môi trường kinh doanh nhiều biến động như hiện nay.

1.3. Triển khai đào tạo cá nhân hóa tại các NHTM

Việc triển khai đào tạo cá nhân hóa tại các NHTM thông thường theo 6 bước sau:

Bước 1: Hiểu nhu cầu đào tạo của nhân viên. Trước khi triển khai đào tạo cá nhân hóa, việc hiểu rõ về nhu cầu và khả năng của nhân viên là rất quan trọng. Điều này có thể được thực hiện thông qua khảo sát, phỏng vấn, đánh giá tâm tư, nguyện vọng của từng nhân viên. Thông qua việc hiểu về phong cách học tập, sở thích và khoảng trống kỹ năng, nghiệp vụ của nhân viên, NHTM có thể tùy chỉnh trải nghiệm học tập để đáp ứng nhu cầu cá nhân của họ.

Bước 2: Thiết lập mục tiêu học tập. Sau khi xác định được nhu cầu của nhân viên, NHTM cần thiết lập các mục tiêu học tùy chỉnh. Các mục tiêu này cần đạt các tiêu chí cụ thể như có thể đo lường, có tính khả thi và có thời hạn hoàn thành (theo tiêu chí SMART). Bằng việc xác định rõ ràng các mục tiêu học tập, nhân viên sẽ có hướng đi rõ ràng và tập trung vào việc học của mình.

Bước 3: Cung cấp tài nguyên cho đào tạo cá nhân hóa. Tài nguyên học tập đóng vai trò quan trọng trong quá trình đào tạo cá nhân hóa. Các tài nguyên này có thể bao gồm các mô-đun học trực tuyến, video, podcast, bài viết và tài liệu khác liên quan. Bằng việc cung cấp đa dạng tài nguyên phục vụ cho nhiều phong cách học tập và sở thích khác nhau, nhân viên có thể tương tác với nội dung phù hợp nhất với nhu cầu của họ.

Bước 4: Đa dạng hình thức học tập. Sự đa dạng hình thức học tập là yếu tố quan trọng trong đào tạo cá nhân hóa. Việc cung cấp một loạt các cơ hội học tập như đào tạo tại chỗ, tự đào tạo, hướng dẫn hoặc mentor giúp nhân viên học theo lịch trình và năng lực. Phương pháp linh hoạt này đảm bảo rằng trải nghiệm học tập là dễ tiếp cận và được tùy chỉnh cho từng cá nhân.

Bước 5: Phản hồi và hỗ trợ. Đây là yếu tố quan trọng trong việc thực hiện đào tạo cá nhân hóa. Việc tạo ra các lịch kiểm tra định kỳ, đánh giá tiến độ và phản hồi xây dựng giúp nhân viên theo dõi, điều chỉnh hành trình học tập của mình. Hơn nữa, việc hỗ trợ thông qua các hình thức hướng dẫn, mentor hoặc hợp tác đồng nghiệp góp phần tạo nên một văn hóa học tập suốt đời tại các NHTM.

Việc đào tạo cá nhân hóa tại NHTM có thể triển khai theo các phương pháp sau:

Phương pháp học tập dựa trên năng lực

Phương pháp học tập dựa trên năng lực xuất hiện lần đầu tiên ở Mỹ. Đạo luật Nông nghiệp Morrill Land năm 1862 đầu tiên đưa ra khái niệm này dựa trên nhu cầu của các nông trại và nông dân, những người không thể theo học đại học và cao đẳng danh tiếng của miền Đông nước Mỹ. Khi cuộc cách mạng công nghiệp nổ ra, việc làm nông được máy móc hóa dẫn đến việc xây dựng các trường cao đẳng nông nghiệp ở vùng nông thôn, cung cấp cơ hội đào tạo nghề cho nông dân sau này, trợ giúp cho các hoạt động sản xuất nông nghiệp quy mô lớn tại Mỹ được thuận lợi hơn. Phương pháp này tập trung vào việc phát triển tối đa khả năng người học. Trong đó, kiến thức, kỹ năng, thái độ là 3 yếu tố tổng hòa. Học viên được đánh giá đạt yêu cầu hoàn thành chương trình, khóa học khi họ chứng tỏ việc hiểu bài và ứng dụng kiến thức, kỹ năng, giá trị và thái độ dựa trên các tiêu chí năng lực được đề ra. Phương pháp học tập dựa trên năng lực chủ yếu tập trung vào sự tiến bộ của người học thông qua chương trình giảng dạy theo chiều sâu, khả năng của riêng họ.

Phương pháp học tập thích ứng

Phương pháp này sử dụng công nghệ để điều chỉnh môi trường học tập dựa trên quá trình và thành tích học tập của từng học viên. Bằng cách phân tích dữ liệu và sử dụng thuật toán, các hệ thống học tập tương thích có thể điều chỉnh nội dung và phương pháp giảng dạy một cách linh hoạt để phù hợp với nhu cầu và khả năng đặc biệt của mỗi nhân viên. Phương pháp học tập thích ứng đảm bảo rằng nhân viên được hướng dẫn theo yêu cầu, giúp họ học theo tốc độ riêng và tập trung vào các lĩnh vực cần cải thiện.

Phương pháp học tập cộng tác

Học tập cộng tác là quá trình mà nhân viên hợp tác trong các nhóm để hoàn thành mục tiêu học tập chung. Thông qua sự cộng tác này, họ có thể chia sẻ kiến thức, kinh nghiệm và quan điểm, góp phần xây dựng một môi trường học tập và sáng tạo trong tổ chức. Các hoạt động học tập cộng tác như dự án nhóm, thảo luận và giải quyết vấn đề khuyến khích sự tham gia tích cực và nâng cao sự hiểu biết của nhân viên về nội dung học tập.

2. Điều kiện triển khai đào tạo cá nhân hóa tại các NHTM Việt Nam trong bối cảnh chuyển đổi số

Hiện nay, công tác chuyển đổi số đang là vấn đề được các ngân hàng quan tâm hàng đầu và đưa vào chiến lược phát triển. Theo thống kê của Ngân hàng Nhà nước Việt Nam (NHNN) năm 2023, hầu hết các ngân hàng trong toàn Ngành đã sẵn sàng về kiến trúc, công nghệ, tổ chức để phục vụ mục tiêu số hóa.

Chuyển đổi số đặt ra yêu cầu cho mọi nhân viên trong ngân hàng phải áp dụng các quy trình mới, cách thức làm việc và cách tiếp cận mới, phá vỡ các cách thức cũ và tiếp cận tới nhiều nhóm khách hàng khác nhau. Đào tạo cá nhân hóa là giải pháp để nâng cao năng lực của người lao động trong lĩnh vực ngân hàng, đáp ứng được yêu cầu công việc trong bối cảnh chuyển đổi số hiện nay.

2.1. Điều kiện về đầu tư công nghệ

Thúc đẩy chuyển đổi số trong hoạt động ngân hàng là một trong những nhiệm vụ trọng tâm được NHNN đề ra tại Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030 ban hành kèm theo Quyết định số 810/QĐ-NHNN ngày 11/5/2021 của Thống đốc NHNN và Chỉ thị số 02/CT-NHNN ngày 13/01/2022 của Thống đốc NHNN về việc đẩy mạnh chuyển đổi số và bảo đảm an ninh, an toàn thông tin trong hoạt động ngân hàng. Có thể thấy, hệ thống ngân hàng Việt Nam có mức độ ứng dụng ngân hàng số với tốc độ nhanh chóng và luôn được NHNN khuyến khích đầu tư công nghệ để phát triển. Các NHTM đang triển khai mạnh mẽ việc nghiên cứu, xây dựng chiến lược chuyển đổi số, tích cực ứng dụng các công nghệ hoặc hợp tác với công ty công nghệ tài chính (Fintech) nhằm tối ưu hóa, đơn giản hóa quy trình nghiệp vụ, nâng cao hiệu quả hoạt động và trải nghiệm giao dịch khách hàng.

Thực tế cho thấy, nhiều ngân hàng đã ứng dụng công nghệ trong công tác đào tạo như đẩy mạnh phát triển hình thức đào tạo E-learning, ứng dụng các công nghệ mới trong số hóa bài giảng trực tuyến như mô phỏng, trò chơi hóa nội dung đào tạo, ứng dụng AI…; triển khai hệ thống quản lý học tập trên nền tảng điện toán đám mây. Như vậy, việc đầu tư vào công nghệ, triển khai chuyển đổi số diễn ra mạnh ở các ngân hàng là điều kiện thuận lợi để các ngân hàng ứng dụng công nghệ trong công tác đào tạo.

2.2. Điều kiện về nhân sự

Thực tế cho thấy, các ngân hàng đang tập trung vào chuyển đổi số, tự động hóa dẫn đến việc tăng nhu cầu về các vị trí liên quan đến IT, công nghệ, dữ liệu… Những vị trí tuyển dụng này đặc biệt tập trung vào nguồn nhân sự chất lượng cao nhưng lại khó tìm kiếm và cần đầu tư nhiều chi phí do tính cạnh tranh trên toàn thị trường. Thêm vào đó, định hướng chuyển đổi số đã được nhiều ngân hàng thực hiện từ 3 - 5 năm trước nhưng chủ yếu là các ngân hàng lớn, có tiềm lực mạnh mới có khả năng đón đầu. Một số vị trí luôn có nhu cầu tuyển dụng cao cho chuyển đổi số tại các ngân hàng gồm: Phát triển sản phẩm, quản lý dự án, phân tích nghiệp vụ, kiến trúc, giải pháp, phát triển phần mềm, phát triển ứng dụng, thiết kế trải nghiệm khách hàng, phân tích dữ liệu, khoa học dữ liệu…

Nguồn nhân sự chất lượng cao là điều kiện thuận để ngân hàng triển khai đào tạo cá nhân hóa thông qua các giảng viên nội bộ, mentor… Mặc dù nguồn nhân lực ngành Ngân hàng luôn được đánh giá là cao hơn so với các ngân hàng khác, tuy nhiên nguồn nhân lực có trình độ chuyên môn về lĩnh vực công nghệ thông tin, chuyển đổi số có chất lượng cao không nhiều, nguồn tuyển dụng các nhân sự này bị hạn chế.

2.3. Điều kiện về nguồn lực cho công tác đào tạo

Công tác đào tạo là nội dung được các NHTM quan tâm và dành nhiều kinh phí hoạt động để triển khai. Nhiều ngân hàng có trường đào tạo quy mô, khang trang, sẵn sàng cho công tác đào tạo nội bộ, chẳng hạn như Trường Đào tạo và Phát triển nguồn nhân lực Vietcombank (thuộc NHTM cổ phần Ngoại thương Việt Nam), Viện Đào tạo và Nghiên cứu BIDV (thuộc NHTM cổ phần Đầu tư và Phát triển Việt Nam), Trường Đào tạo và Phát triển nguồn nhân lực VietinBank (thuộc NHTM cổ phần Công thương Việt Nam)…

Theo báo cáo của Hiệp hội Đào tạo và phát triển Mỹ, các nhà tuyển dụng trung bình dành 33,5 giờ đào tạo/nhân viên. Trong khi đó, năm 2023, nhiều ngân hàng tại Việt Nam có số giờ đào tạo cao hơn so với tiêu chuẩn này như Vietcombank, BIDV, NHTM cổ phần Kỹ thương Việt Nam (Techcombank)… (theo số liệu theo báo cáo thường niên của các ngân hàng năm 2023). Điều này thể hiện sự đầu tư lớn nguồn lực của các ngân hàng trong công tác đào tạo nội bộ.

3. Một số khuyến nghị cho công tác đào tạo cá nhân hóa tại NHTM Việt Nam trong bối cảnh chuyển đổi số

Xu hướng chuyển đổi số đang làm thay đổi nhanh chóng mô hình nghiệp vụ, kinh doanh của ngành Ngân hàng nói riêng và nền kinh tế nói chung. Các ngân hàng truyền thống đang dần thích ứng, tích hợp các công nghệ số mới như điện toán đám mây, dữ liệu lớn, AI, chuỗi khối... vào sản phẩm, dịch vụ, nghiệp vụ nội bộ của mình. Qua đó, các ngân hàng cung ứng nhiều dịch vụ ngân hàng có tính sáng tạo, cá nhân hóa cao hơn và tăng cường trải nghiệm xuyên suốt, liền mạch hơn cho khách hàng, dẫn đến những tác động mạnh mẽ về cấu trúc lao động. Nhằm nâng cao chất lượng nguồn nhân lực của các NHTM trong bối cảnh chuyển đổi số, tác giả đề xuất một số khuyến nghị cho công tác đào tạo cá nhân hóa tại NHTM như sau:

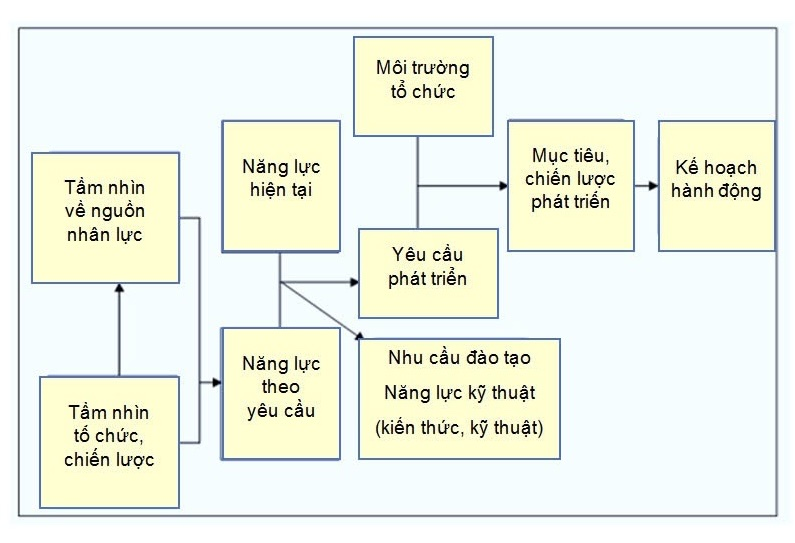

Hình 1: Khung tiếp cận kế hoạch phát triển nguồn nhân lực và nhu cầu đào tạo

Nguồn: OCSC, 2004

Thứ nhất, cần phát triển các công cụ để đánh giá nhu cầu, sự quan tâm và mục tiêu nghề nghiệp của nhân viên. Quá trình đánh giá này cần tuân theo nguyên tắc: Yêu cầu về năng lực bao gồm cả năng lực hiện tại và năng lực cần bổ sung (Hình 1). Việc xây dựng và phát triển năng lực bổ sung là một quá trình tiếp tục, được tích lũy từ các phần chính của khung năng lực gồm kinh nghiệm, kỹ năng, tư duy, thái độ, hành vi và kiến thức (Boyatzis, 1982). Việc hoàn thiện và tăng cường năng lực bổ sung là một quá trình bao gồm học tập, đào tạo, làm việc, trải nghiệm thực tế cùng với nỗ lực để đạt được và thỏa mãn nhiều yếu tố khác của nhân viên thông qua sự tương tác với môi trường làm việc. Trong số những yếu tố đó, hoạt động đào tạo đóng vai trò then chốt trong việc nâng cao năng lực, bổ sung những kiến thức, kỹ năng cần thiết cho nhân viên. Qua việc đào tạo kỹ năng, kiến thức và các yếu tố khác, đào tạo cá nhân hóa góp phần vào việc cải thiện năng lực của nhân viên thông qua tương tác với môi trường năng động, hiện đại của quá trình chuyển đổi số.

Thứ hai, dựa trên kết quả đánh giá, ngân hàng sẽ xây dựng một lộ trình đào tạo cá nhân hóa cho từng nhân viên, bao gồm các phương pháp học tập trực tuyến, đào tạo trực tiếp và chương trình huấn luyện cá nhân. Kế hoạch đào tạo nhân viên bao gồm các mục tiêu cụ thể có thể đo lường được từ ngắn hạn đến dài hạn mà nhân viên dự kiến sẽ đạt được sau khi hoàn thành chương trình đào tạo. Những mục tiêu này sẽ truyền đạt những lợi ích rõ ràng của việc đào tạo một cách hấp dẫn và hỗ trợ sự phát triển của nhân viên. Kế hoạch đào tạo nhân viên cần phải được lên kế hoạch đồng bộ, thống nhất, rõ ràng. Ngân hàng có thể thiết kế kế hoạch đào tạo, phát triển nhân viên bằng cách xác định các mục tiêu kinh doanh chính, năng lực cốt lõi cần phát triển và đặt ra các hoạt động cụ thể sẽ thực hiện để đào tạo, bao gồm thời gian, địa điểm, nội dung...

Thứ ba, tăng cường ứng dụng chuyển đổi số trong đào tạo để tối ưu hóa hiệu quả học tập. Quá trình dạy học cá nhân hóa có thể được triển khai theo những xu hướng sau:

Ứng dụng AI: Một trong những giải pháp công nghệ quan trọng nhất, xoay chuyển căn bản giáo dục truyền thống, tạo ra các cơ hội tiếp cận không gian học tập mới, học liệu, quá trình dạy học và quản lý đa dạng, hiệu quả hơn đối với đào tạo cá nhân hóa. AI cho phép thực hiện dạy học cá nhân hóa ở diện rộng trên cơ sở đáp ứng sở thích cá nhân, trình độ nền, mục tiêu và phong cách học tập cho từng người học, bao gồm cả việc chuyển giao một số quyền kiểm soát cho người học, cung cấp cho họ một số thông tin đầu vào về cách quản lý quá trình tiến bộ thông qua các hoạt động học tập của mình (thuật toán học và phát triển - L&D). Các chức năng này khi tích hợp AI sẽ đưa việc cá nhân hóa lên một cấp độ hoàn toàn mới, bởi hệ thống về cơ bản sẽ vận hành theo chiều hướng thúc đẩy hiệu quả tổng thể của quá trình cá nhân người học.

Ứng dụng hệ thống khóa học trực tuyến mở rộng đại trà (Massive Online Open Courses - MOOCs), khóa học đặc thù riêng cho cá nhân (Small Private Online Courses - SPOCs): Là một nền tảng các khóa học trực tuyến đáp ứng tối đa nhu cầu học tập theo năng lực, sở thích và điều kiện hoàn cảnh cá nhân; tăng cơ hội tiếp cận và sự tham gia của người học theo phương thức giáo dục mở và trực tuyến.

Thông qua các giải pháp ứng dụng trong dạy học bao gồm: Thực tế ảo VR (là môi trường giả lập của một thế giới hoặc hoạt động thực sự hoặc nhân tạo, được tạo ra bằng phần mềm máy tính), thực tế tăng cường AR (là công nghệ cho phép thêm các yếu tố ảo hóa vào bên trong dựa trên không gian thật của môi trường xung quanh) hoặc thực tế hỗn hợp MR (là sự kết hợp giữa các yếu tố tương tác ở thế giới thực và các yếu tố tương tác ảo do máy tính tạo ra) sẽ tạo ra các cơ hội tương tác cá nhân trong không gian vật chất/ảo, đa chiều, tăng khả năng tiếp cận, xử lý thông tin; nới rộng không gian, môi trường học tập (thực - ảo); phát triển năng lực tư duy sáng tạo, giải quyết vấn đề; tăng cường học tập thích ứng, trải nghiệm nhập vai và dạy học liền mạch cho cá nhân người học.

Ứng dụng trò chơi hóa trong dạy học (Gamification): Đây là thuật ngữ xuất hiện vào cuối năm 2008, dự báo một xu hướng mới trong dạy học có tích hợp công nghệ những năm gần đây. Việc thiết kế và tích hợp các game mô phỏng vào trong dạy học có thể tạo ra những yếu tố tác động tích cực đến người học. Trên cơ sở vận dụng tư duy và thực hiện theo cơ chế trò chơi, việc triển khai các hoạt động dạy học có thể thu hút, khuyến khích sự tham gia, thúc đẩy kỹ năng giải quyết vấn đề ở người học. Dạy học dựa trên trò chơi mô phỏng (game hóa) được chia thành 2 dạng gồm game cấu trúc và game nội dung.

4. Kết luận

Đào tạo cá nhân hóa đang trở thành một xu hướng đào tạo tất yếu tại các NHTM Việt Nam trong bối cảnh chuyển đổi số hiện nay. Cùng với sự phát triển của công nghệ giáo dục, đào tạo cá nhân hóa đang thực hiện chức năng kép: Tiếp cận đào tạo hướng đến mục tiêu hình thành và phát triển năng lực phẩm chất cho người học; đồng thời, cũng là một “quy trình công nghệ” của giáo dục, cung cấp cơ hội học tập mở suốt đời cho mỗi cá nhân trong các ngân hàng. Đây là nền tảng quan trọng giúp nâng cao chất lượng nguồn nhân lực, đáp ứng yêu cầu chuyển đổi số đang diễn ra mạnh mẽ trong ngành Ngân hàng Việt Nam hiện nay.

Tài liệu tham khảo:

1. Báo cáo thường niên năm 2023 của các NHTM.

2. Giang Thị Thu Huyền, Đặng Thị Huyền Anh (2023). Xu hướng công nghệ số trong lĩnh vực ngân hàng và những yêu cầu đặt ra đối với hệ thống NHTM Việt Nam, www.tapchinganhang.gov.vn/xu-huong-cong-nghe-so-trong-linh-vuc-ngan-hang-va-nhung-yeu-cau-dat-ra-doi-voi-he-thong-ngan-hang-th.htm

3. Lê Thái Hưng, Nguyễn Thái Hà (2021). Xu thế kiểm tra, đánh giá năng lực người học trên nền tảng công nghệ. Tạp chí Khoa học Giáo dục Việt Nam, số 42/2021.

4. Lee, D., Huh, Y., Lin, C. Y., & Reigeluth, C. M, (2018). Technology functions for personalized learning in learner-centered schools, Educational Technology Research and Development, 66(5), pages 1269-1302, https://doi.org/10.1007/s11423-018-9615-9.

5. Lin, C. F., Yeh, Y. C., Hung, Y. H., & Chang, R. I, (2013). Data mining for providing a personalized learning path in creativity: an application of decision trees, Computers & Education, 68, pages 199-210.

6. Mary A.W., Elizabeth B., Nancy M, (2017). Leading Personalized and Digital Learning: A Framework for Implementing School Change, Harvard Education Press, pages 15-34.

7. Navigos (2023). Cơ hội và thách thức đối với nhà tuyển dụng và ứng viên ngành Ngân hàng trong thời kỳ chuyển đổi số.

8. Office of Civil Service Commission (OCSC). (2003 - 2004). The Handbook for Developing Civil Servant Development Strategic Plan. Office of Civil Service Commission. Bangkok.

9. Phan Anh (2023). Nhu cầu nhân lực của ngành tài chính, ngân hàng trong nền kinh tế số và một số khuyến nghị chính sách cho Việt Nam, Tạp chí Cộng sản.

10. Shemshack, A., & Spector, J. M, (2020). A systematic literature review of personalized learning terms, Smart Learning Environments, 7(1), pages 1-20, https://doi. org/10.1186/s40561-020-00140-9.

11. Trần Thị Thu Hương (2022). Học tập cá nhân hóa: Các nhân tố cần thiết và lưu ý khi triển khai. Tạp chí Khoa học Giáo dục Việt Nam, số 02/2022.

12. Watson, W. R., & Watson, S. L. (2016). Personalized instruction. In C.M. Reigeluth & B. Beatty (Eds.). Instructional-Design Theories and Models (Vol. 4).

TS. Đặng Hoài Linh

NHTM cổ phần Ngoại thương Việt Nam